セブン銀行カードローンの審査は甘いという口コミがあります。実際に、大手消費者金融と同じく原則として勤務先への電話連絡を行わないため職場に借り入れがバレにくい金融機関です。 また、金利が利用限度額によって4段階に分かれており、借り入れ前にシミュレーションできることから申し込みもしやすいです。 しかし、セブン銀行の口座を持っていないと申込めない点や、即日融資に対応していないというデメリットも存在します。 この記事ではセブン銀行カードローンのメリットやデメリット・気になる審査基準などについて解説していきます。

セブン銀行カードローンの基本情報

| 運営会社 | セブン銀行株式会社 |

| 利用限度額 | 10万円〜300万円の中から審査により決定 |

| 金利 | 限度額10万円・30万円・50万円 年15% 限度額70万円・100万円 年14% 限度額150万円・200万円 年13% 限度額250万円・300万円 年12% |

| 借入までにかかる日数 | 最短翌日 |

| 振込手数料 | 無し |

| 最高借入可能額 | 300万円 |

セブン銀行カードローンの審査は甘い?厳しい?申し込み基準

ここでは、セブン銀行カードローンの審査は甘いのか厳しいのかについて解説していきます。 申し込みを行う前にしっかりチェックしておきましょう。

ここでは、セブン銀行カードローンの審査は甘いのか厳しいのかについて解説していきます。 申し込みを行う前にしっかりチェックしておきましょう。

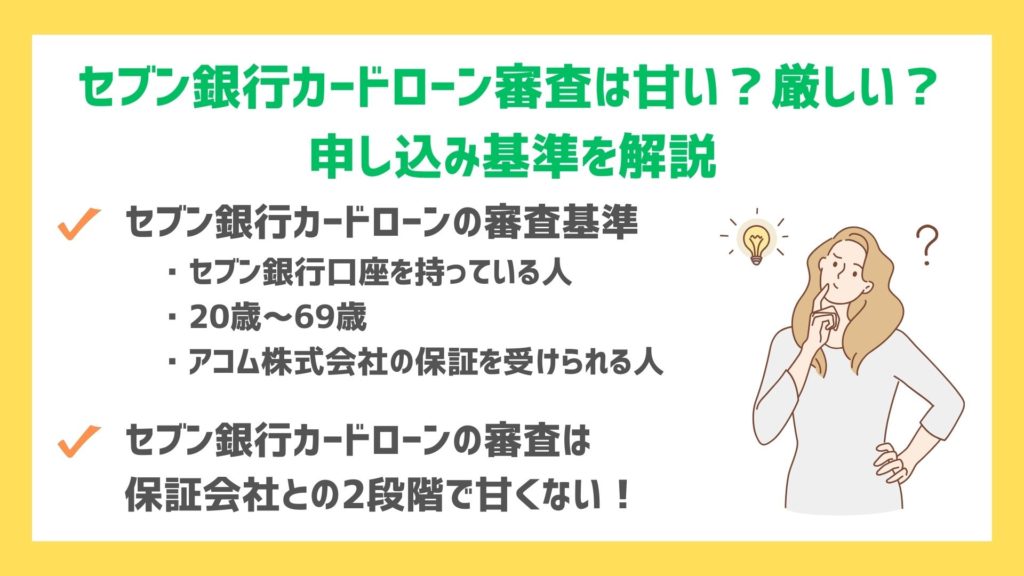

セブン銀行カードローンの審査基準

セブン銀行カードローンの申し込み条件は、下記の通りです。

- セブン銀行口座を持っている人

- 20歳〜69歳

- アコム株式会社の保証を受けられる人

セブン銀行カードローンの審査はズバリ甘い?

審査についてはなじみ深いセブンーイレブンの印象で何となく甘いと思われるかも知れませんが甘くはありません。 セブン銀行カードローンは消費者金融カードローンから比べると金利を低く設定しています。 カードローンは、低金利で貸付しその返済がされなくなった時に大きな損失を被ることを懸念し審査を厳しくしています。 また、セブン銀行カードローンは、セブン銀行カードローンの審査・保証会社であるアコムの審査と二つの審査を通過しなければならず、自社審査の通過で可能な消費者金融カードローンと比べると甘い訳ではないと言えるでしょう。

セブン銀行カードローンはブラックでも審査に通る?

セブン銀行カードローンはブラックの場合、審査に通過できません。セブン銀行カードローンは、必ず審査が行われるため金融事故などの履歴が残っている人は、審査に通過する可能性はありません。 ブラックの履歴が消えるまでは、審査に通過できないため自身の信用情報を確認して、いつまでブラック情報が残るのか確認してみましょう。

セブン銀行カードローンの申込み〜借入の流れ

(引用元:セブン銀行カードローン) ここでは、セブン銀行の申し込みから借り入れまでの流れをご説明いたします。

(引用元:セブン銀行カードローン) ここでは、セブン銀行の申し込みから借り入れまでの流れをご説明いたします。

- STEP.1審査を申し込むWEBのダイレクトバンキングサービスから申し込みを行います。

- STEP.2本人確認書類を添付する必要事項を入力し、本人確認書類の写真を添付してください。 本人確認書類は、以下の中から1つ必要です。

- 運転免許証

- マイナンバーカード

- 健康保険証

- パスポート

- STEP.3審査結果を確認申し込みから最短2日で、登録しているメールアドレスに審査結果が届きます。 その後、WEBで契約内容を確認して契約してください。

- STEP.4借り入れ契約すると、カードがなくてもアプリやWEB、セブン銀行ATMから24時間借り入れ可能です。 ちなみにカードは1~2週間後にご自宅に届きますが、こちらはカードローン機能が付いたキャッシュカードのため、万が一家族に見られてもバレる心配はありません。

セブン銀行カードローンの審査に必要な書類

セブン銀行カードローンを申し込む際に必要な書類はこちらです。

- 運転免許証

- マイナンバーカード

- 保険証

- 住民票(原本)

アプリやWEBで申し込みをする際は、本人確認書類として運転免許証かマイナンバーカードと自分の顔写真をアップロードする必要があります。 郵送の場合は、保険証及び住民票を提出することでも本人確認が可能です。 また、借り入れ額を50万円以上に増額する際には、以下の書類が必要になります。

- 源泉徴収票

- 住民税決定通知書

- 課税(所得)証明書

- 確定申告書(第一表)

50万円以下の増額には収入証明は不要ですが、金額に関わらず増額には所定の審査がありますのでご注意ください。

セブン銀行カードローンの審査に関する口コミ・評判

セブン銀行カードローンは審査が甘いという口コミもありますが、実際どうなのか検証していきます。

セブン銀行カードローンは審査が甘いという口コミもありますが、実際どうなのか検証していきます。

セブン銀行カードローンの審査はスムーズでした。スマホアプリから簡単に申し込めて、最短翌日には借入が可能でした。勤務先への電話確認の電話もなく、周囲にバレる心配もありませんでした。とても便利で助かりました!

20代会社員

セブン銀行カードローンの審査は驚くほど早かったです。申し込みから1日で審査結果が出て、すぐに借入ができました。口座開設もアプリで簡単にでき、手続きがスムーズでした。消費者金融は抵抗があったので、セブン銀行カードローンにしました。1時間後にお金が必要!!ってわけでもなかったので、セブン銀行カードローンにしてよかったです。

30代派遣社員

セブン銀行カードローンの審査は、他の銀行と比べて厳しくないと感じました。必要な書類を揃えて正確に申告すれば、問題なく審査に通過。審査は迅速で、申し込みから最短翌日で審査結果がメールで通知されました。審査に通過すると、すぐに借入が可能で、手数料も無料なので助かりました。契約手続きも簡単でよかったです。

20代契約社員

セブン銀行カードローンの審査は、申込条件をすべて満たす必要があり、特に他社借入がある場合は厳しいです。私の場合、借入希望額を前もって少なくしていたので審査に通ったのかもしれません。総量規制や収入状況によっては審査に落ちることもあるようなので、そこら辺はちゃんと見極めなければならないと感じました。

40代会社員

セブン銀行カードローンは、審査のスムーズさと迅速な対応が高い評価につながっているようです。スマホアプリから簡単に申し込め、最短翌日には結果が出るため、急ぎで資金が必要な場合に非常に便利です。 また、勤務先への在籍確認が原則として行われないため、職場にバレる心配が少なく安心して利用できる点も好評です。しかし、審査が厳しいという意見もあり、特に自営業者や経営者、他社借入がある場合には注意が必要です。

セブン銀行カードローンの審査はすぐに終わる?審査時間の目安

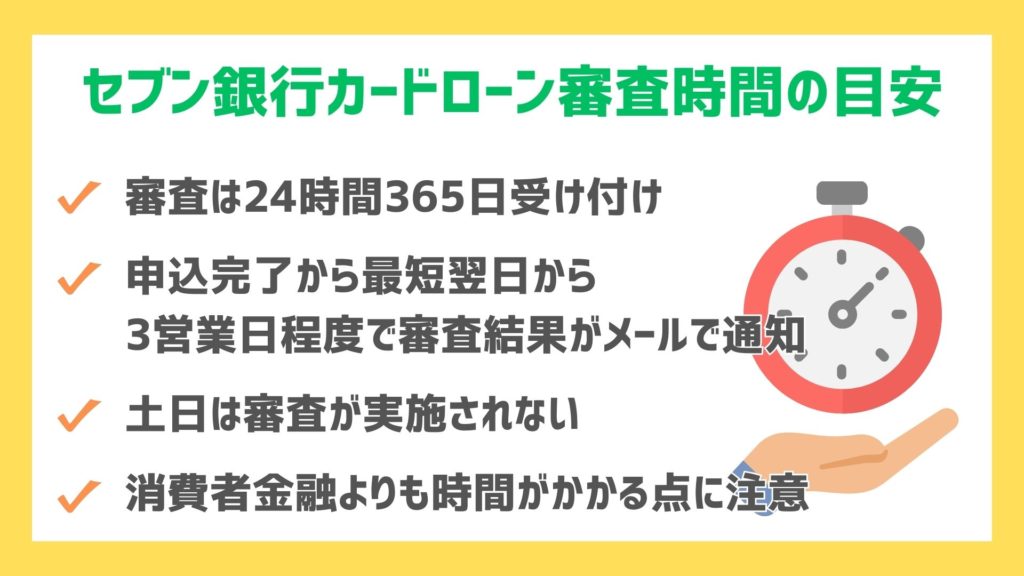

セブン銀行カードローンの審査時間は、他の銀行カードローンと比べて非常に短いのが特徴です。 審査は24時間365日受け付けており、申込完了から最短翌日から3営業日程度で審査結果がメールで通知されます。 土日祝日も申し込み受付が行われますが、年末年始(12月30日の20時30分以降から1月3日まで)に申し込んだ場合は、1月4日以降に順次審査結果が通知されます。

セブン銀行カードローンの審査時間は、他の銀行カードローンと比べて非常に短いのが特徴です。 審査は24時間365日受け付けており、申込完了から最短翌日から3営業日程度で審査結果がメールで通知されます。 土日祝日も申し込み受付が行われますが、年末年始(12月30日の20時30分以降から1月3日まで)に申し込んだ場合は、1月4日以降に順次審査結果が通知されます。

土日は審査が実施されないので注意

セブン銀行カードローンの審査が実施されるのは原則として平日の営業時間内のみであり、土日祝日は審査が実施されないため注意が必要です。 金曜日の夜や土日に申し込みを行うと、早くても審査結果が通知されるのは月曜日以降となってしまうことから、その週のうちに融資が必要などの事業がある場合には週の前半に申し込みを行うなどの対策を行いましょう。

消費者金融のローンと審査時間を比較

アイフル アイフル |

プロミス プロミス |

SMBCモビット SMBCモビット |

セブンローン セブンローン |

|

| 審査時間 | 最短1秒 | 最短3分※2 | 最短15分※3 | 最短翌日 |

| 特徴 | ・最短18分で融資可能※1 ・24時間365日即振込サービス | ・最短3分で即日融資◎※2 ・審査の通過率が約50% | web完結で 電話連絡なし! | ・登場したばかりのローン ・スマホで完結できる |

| 金利 | 3.0~18.0% | 2.50%~18.00% | 3.0~18.0% | 5.0~17.8% |

| 融資時間 | 最短18分※1 | 最短3分※2 | 最短15分※3 | 最短翌日 |

| 在籍確認 (電話連絡) | 原則なし | 原則なし | Web完結で 電話なし | 電話なし |

| 無利息期間 | 契約翌日より30日間 | 借入日より30日間 | なし | なし |

| 詳細 | » 公式サイトを見る | » 公式サイトを見る | » 公式サイトを見る | » 公式サイトを見る |

セブン銀行カードローンの審査に落ちた人の特徴

ここでは審査に落ちてしまった人の原因や、その対策などについて解説していきます。 より具体的な内容について説明していきますので、審査に不安のある方はぜひ参考にしてください。

ここでは審査に落ちてしまった人の原因や、その対策などについて解説していきます。 より具体的な内容について説明していきますので、審査に不安のある方はぜひ参考にしてください。

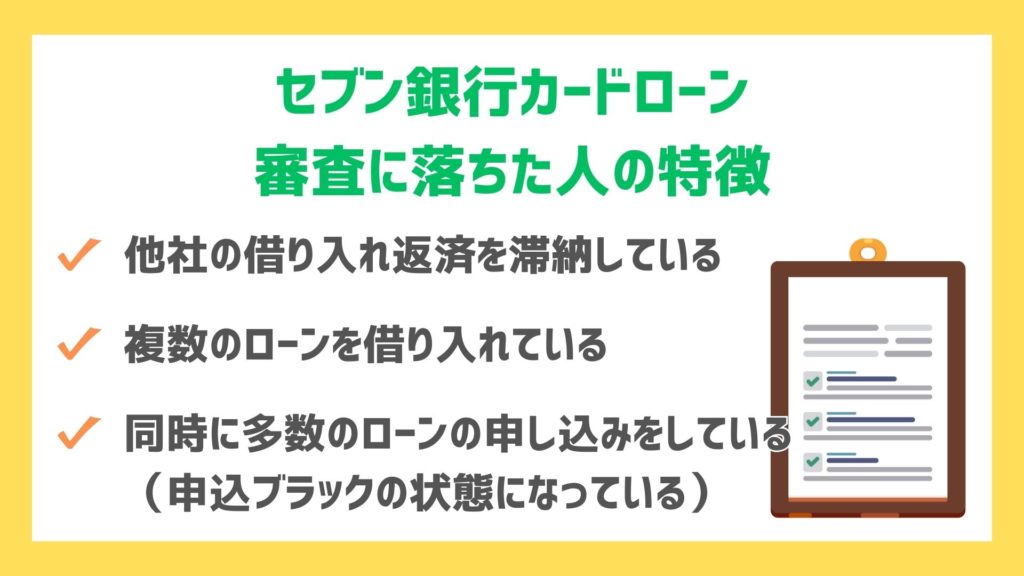

他社の借り入れ返済を滞納している

ローンの資金使途は自由なので、借りたお金は何につかっても問題ありません。 場合によっては他社のローンの返済に利用を考えている人もいるでしょう。 そういった場合でも適正な利用であれば問題はありませんが、既に返済を滞納しているケースは話が別です。 ローンの返済を滞納しているといった情報は信用情報として記録されており、各会社はその情報を共有しています。 よって、他社であっても返済を滞納している場合はきちんと返済ができないリスクが高いと判断されてしまい、審査落ちする可能性が極めて高いです。

複数のローンを借り入れている

セブン銀行カードローンは銀行のカードローンですので、年収の3分の1までしか借り入れができないといういわゆる総量規制の対象外です。 ですが、だからといっていくらでもお金を借りることができるわけではありません。 複数のローンを借り入れしているという情報は信用情報を照会すればすぐにわかります。 借りている金額や収入額にもよりますが、収入に比べて借り入れ額が多いと判断されれば返済できないリスクが高いと見なされて審査に通過することはできないでしょう。 (参考:お借入れは年収の3分の1まで(総量規制について)【貸金業界の状況】 | 日本貸金業協会)

同時に多数のローンの申し込みをしている

なんらかの事情ですぐにお金が必要になった場合、審査に落ちてしまうことも考えて複数のローン会社に申し込みを行う人もいます。 結論から言うとこれは止めた方が賢明です。 ローンの申し込み情報も信用情報として記録されており、同じ時期や短期間に多数の借り入れ申し込みを行ったという記録があると、それだけお金に困っていると見なされて審査には不利になります。 金融機関によって、登録されている信用情報機関は異なりますが、以下のように分類されます。

問合せや情報開示の請求は、それぞれ該当する信用情報機関にて行えます。

セブン銀行カードローンの審査に落ちた時はどうすればいい?

もしもセブン銀行カードローンの審査に落ちた場合には以下の2つの対策が有効です。

もしもセブン銀行カードローンの審査に落ちた場合には以下の2つの対策が有効です。

クレジットカードのキャッシング枠を利用する

クレジットカードのキャッシング枠とは、クレジットカードを使って現金を借りられる限度額のことです。 ATMにクレジットカードを挿入する事で、現金を引き出すことが可能です。クレジットカードを作る際に、キャッシング枠がいくらかも決まっています。 クレジットカードを持っていれば審査なしに利用できるため、現金が今すぐ必要な時に便利です。キャッシングで借りたお金はショッピング代と同様、翌月に請求されます。 ただし利用時には手数料や利息が掛かるため、注意が必要です。 翌月の給料日に返せるなら、消費者金融の無利息期間等を利用したほうが利子を払わずにお金を借りられます。

消費者金融に申し込む

セブン銀行カードローンの審査落ちした時の対策として有効なのが、消費者金融カードローンを利用するという方法です。 収入を増加させれば審査に通過する可能性は高くなりますが、すぐに収入をアップさせるというのは現実的ではありません。消費者金融であれば自社での審査のみのため、審査に通りやすいと言われています。また、短時間で借入できたり在籍確認がなかったりとサービスも豊富です。 しかし、他者からのローンが残っている、返済をが滞っていて信用情報に傷がついている状況であれば、消費者金融での審査も通るのは難しいでしょう。 セブン銀行カードローンよりおすすめの、大手消費者金融カードローンをご紹介します!

最短1秒簡易診断あり「プロミス」

| 金利 | 2.50%~18.00% |

| 審査時間 | 最短3分※ |

| 融資時間 | 最短3分※ |

| Web完結 | ◎ |

| 無利息期間 | 初回利用の翌日から30日間 |

| 申込条件 | ・20歳以上(学生可) ・安定した収入がある |

※お申込み時間や審査によりご希望に添えない場合がございます。

- 最短3分で即日融資 ※お申込み時間や審査によりご希望に添えない場合がございます。

- 申し込みから返済までWebアプリで完結

- 在籍確認の電話は原則なし

最短1秒診断が便利「アイフル」

| 金利 | 3.0%~18.0% |

| 審査時間 | 最短1秒で診断 |

| 融資時間 | 最短18分※ |

| Web完結 | ◎ |

| 無利息期間 | 契約日の翌日から30日間 |

| 申込条件 | ・20歳以上(学生可) ・安定した収入がある |

※申込状況によっては最短18分のご希望に添えない場合があります。

- 最短18分で即日融資可能 ※申込状況によっては最短18分のご希望に添えない場合があります。

- 24時間365日即振込サービス

- 女性専用ダイヤルがあり女性も安心

申し込みから最短15分※で審査完了「SMBCモビット」

| 金利 | 3.0%~18.0% |

| 審査時間 | 最短10秒簡易審査 |

| 融資時間 | 最短15分※ |

| Web完結 | ◎ |

| 無利息期間 | 無し |

| 申込条件 | ・20歳以上74歳以下 ・安定した収入がある |

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

- アルバイトやパート収入の方でも申し込み可能

- Web完結なら原則電話連絡も郵送物もなし!

- 三井住友カード株式会社が運営

セブン銀行カードローンは在籍確認なしでバレる可能性が低いって本当?

セブン銀行カードローンは銀行系のカードローンには珍しく、在籍確認の電話が原則ありません。 セブン銀行カードローンの公式サイトでも、下記の通り明言しています。

セブン銀行カードローンは銀行系のカードローンには珍しく、在籍確認の電話が原則ありません。 セブン銀行カードローンの公式サイトでも、下記の通り明言しています。

審査において、原則としてご登録の電話番号および勤務先へご連絡することはありません。当社が必要と判断した場合は、勤務先に在籍されていること、ご本人さまのお申込みであることを確認するため、お客さまの勤務先、携帯電話等にお電話いたします。

ただし、審査状況によっては勤務先への電話連絡が必要となったり、本人の携帯電話に連絡をすることもあります。 万が一職場に電話が来る時でも、「セブン銀行カードローン」からではなく、担当者の個人名でかかってくるので周囲にバレる心配もなく安心です。

セブン銀行カードローンのメリット・デメリット

ここからはセブン銀行カードローンのメリットとデメリットを紹介します。 自分に適したローンなのか見極める参考にしてください。

ここからはセブン銀行カードローンのメリットとデメリットを紹介します。 自分に適したローンなのか見極める参考にしてください。

セブン銀行カードローンのデメリット

セブン銀行カードローンのデメリットは以下の通りです。 順番に見ていきましょう。

即日で借り入れができない

消費者金融で借りることに抵抗があったので、セブン銀行を利用しました。1点だけ改善できたらと思うところは、お金を借入するまでの時間がかかりすぎるということです。せめて当日になんとかできたら良いのにと借りてから思いました。

20代会社員

セブン銀行の口座を持っていたので利用しましたが、銀行カードローンでも、早いところは当日に借入できるのに、2日もかかるとちょっと使いづらいなと感じました。

50代会社員

| 最短融資時間 | |

| セブン銀行カードローン | 最短翌日 |

| プロミス | 最短3分 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

| アイフル | 最短18分 ※申込状況によっては最短18分のご希望に添えない場合があります。 |

| アコム | 最短20分 ※お申込時間や審査によりご希望に添えない場合がございます。 |

表から分かる通り、セブン銀行の申し込みから借り入れまでの期間は最短で2日です。 消費者金融であれば1時間足らずで融資が受けられるため、この点はデメリットと言えます。 申し込んだその日は借り入れすることができませんので、覚えておきましょう。 どうしても即日融資を受けたい場合は、即日融資可能な消費者金融カードローンを申込みましょう! 少しでも早く借り入れをしたいのであれば、事前にセブン銀行の口座を開設をしておくとスムーズに申し込みを行うことが可能です。

返済日は選べない

今時のカードローンは、いろいろと融通が利いて使いやすくなっていると聞いたので、セブン銀行のカードローンを利用したら、返済の日が決められていて、ちょっとショックでした。給料日の前に返済日はちょっと困る。

40代契約社員

実は、前に消費者金融でカードローンを利用していましたが、返済が終わったこともあり、セブン銀行のカードローンに変えました。手続きしていくと、返済日が変更できなくなってて、ちょっとびっくりしました。もう契約して島田のでどうにもなりませんけど、今後改善してほしいですね。

30代派遣社員

セブン銀行カードローンは返済日が毎月27日と決まっており、自分で選ぶことができません。 カードローンによっては返済日を自由に設定できるものもあり、給料日に合わせて返済日を設定するなどできるので便利です。 もちろん事前に返済分のお金を用意しておけば問題ないのですが、万が一返済日までにお金をつかってしまうと返済に困るという可能性がありますし、自由度が少ないという点はデメリットです。 また返済額についても借り入れ額ではなく、利用限度額によって返済額が決まります。 例えば限度額が10万円の場合は5,000円、限度額が30万円の場合は返済額は10,000円です。 返済額は借り入れ額ではなく、限度額で決まるという点には注意が必要です。

セブン銀行の口座開設が必須

セブン銀行のカードローンを契約しました。気になったのはセブン銀行の口座がないとカードローンを契約できない点ですね。以前利用していた銀行のカードローンでは、その銀行の口座がなくても利用できました。だから、余計にカードローンのためだけに口座を開設することに抵抗がありました。

20代会社員

銀行口座は店舗がある地元の銀行口座を利用していたのですが、カードローンを利用するので初めて店舗がないセブン銀行の口座を作りました。あまり口座を増やしたりはしたくないので柔軟に対応してほしい。

40代会社員

セブン銀行カードローンを利用する場合、セブン銀行の口座を開設する必要があります。セブン銀行の口座を持っていない場合、審査の申し込みと一緒に開設の申し込みをする必要があります。 そのため、余計な口座を増やしたくないという人にはセブン銀行カードローンは向いていないと言えるでしょう。 口座を増やしたくない方には、お持ちの口座をそのまま使える消費者金融のカードローンがおすすめです。

セブン銀行カードローンのメリット

メリットとしては以下の通りです。 順番に説明していきましょう。

金利が圧倒的に低い!

| カードローン名 | 金利 |

| プロミス | 2.50%~18.00% |

| アイフル | 3.0%〜18.0% |

| セブン銀行カードローン | 12.0~15.0% |

| PayPay銀行カードローン | 1.59%〜18.0% |

| バンクイック | 1.8%~14.6% |

セブン銀行カードローン含めカードローン全般的に、限度額によって金利が変動する仕組みになっています。 消費者金融は銀行系カードローンの金利より高く設定されています。上記の表から分かるように、セブン銀行カードローンは金利が低く、利息を抑えて借入したいという方におすすめです。

全国のセブンーイレブンで利用できる

全国どこにでもあるコンビニのATMで利用できるのが最大の決め手でしたね!やっぱり、借入だけじゃなく、返済のことも考えると、利便性は大切だよね。

20代派遣社員

急遽旅行へ行くことになったのですが、ちょっと足りないかな?と不安だったので、旅の途中で利用しました。セブンイレブンはどこへ行ってもあるので、安心して旅行に出かけれました。

30代主婦

1番のメリットはなんといっても、セブンーイレブンにいけばすぐに現金を手に入れられるという点です。 2024年3月時点でセブンーイレブンは国内のコンビニエンスストアの中で最も店舗数が多く、ATMの数はなんと全国に26,000台以上です。 一番店舗数が少ない鳥取県でも47店舗あるため、徒歩圏内にはなくても通勤途中には見かける、よく行くスーパーの近くにあるという場合が多いと思います。 冠婚葬祭やデートの際に持ち合わせが思ったよりも無かった時など、すぐに現金が必要となる場合ありますよね。そういった場合にすぐに現金を手に入れられるというのは大きなメリットです。 また、アプリを利用してインターネット上で振り込みも簡単にできますし、返済も24時間いつでもATMやアプリから行えますよ。

大企業の安心感がある

どの銀行も消費者金融もローンの商品はいっぱいあるけど、コンビニ感覚でATMへ出向くことができるのはセブンイレブンくらいじゃないだろうか?大手は安心できるしね。

40代会社員

パートの仕事がコンビニの店員なので、セブン銀行に決めました!コンビニのATMも利用しやすいです。それより何より大手の会社ということが安心材料ですね。

50代パート

セブン銀行はセブンーイレブンなど様々なグループ企業を持つセブン&アイホールディングスのグループ会社です。 総資産はなんと8兆円を超えている日本でも有数の大企業なので、安心感があります。 お金を借りるというのはデリケートな問題ですので、信頼できない相手とは取引したくないものです。 その点、セブン銀行のバックは国内有数の大企業であり倒産などのリスクも少なく安心して利用できます。 また大企業だけあってサポート体制も充実していますので、疑問があった時や緊急時などの連絡がスムーズです。

周りの人にバレずに借り入れできる

セブン銀行のATMを利用して借入するので、周りからカードローンを利用しているなんて絶対に思われないからいいですよね。最近はスマホ決済の入金もコンビニATMだし、特にバレにくくなってると思います。

30代会社員

最近は出かけるのも少なくて、ネットで借入できるのが何より便利です。それに、家の中でなら誰に見られることもなく借入できる点が、とても助かってます。

20代会社員

借り入れをする際は、セブン銀行ATMやアプリを利用したインターネット上での手続きとなります。来店や郵送の手間はありません。そのため借り入れをしていること=お金に困っているということが周囲に気付かれる可能性が低いうえ、審査結果はメールで届きかかる時間は最短翌日~3日と早いのも特徴です。 スマホをつかって自宅で借り入れを行った場合はもちろんバレようがありませんが、コンビニでATMをつかって借り入れをしていても、はたからみればただ単にATMでお金を下ろしている人にしか見えません。 お金に困っていることを周りの人や家族に知られたくない場合でも利用できるのはメリットです。

原則、在籍確認の電話がない

カードローンで一番困るのが在籍確認です。バレないと思っていても、いつかかってくるか?といつもヒヤヒヤしていました。その点、在籍確認がないのは良かったです。

20代会社員

以前、借入をしていたカードローンの会社では在籍確認があって、電話があまりならない職場なので、職場の人にバレたらどうしよう?と思っていました。セブン銀行は電話での在籍確認がなかったのでほっとしています。

30代会社員

セブン銀行カードローンでは、公式サイト内のQ&Aで原則として電話による勤務先への電話連絡を行わないと明言しています。

Q.ローンサービスの審査にあたって、登録している電話番号や勤務先に電話連絡することはありますか。 A.審査において、原則としてご登録の電話番号および勤務先へご連絡することはありません。当社が必要と判断した場合は、勤務先に在籍されていること、ご本人さまのお申込みであることを確認するため、お客さまの勤務先、携帯電話等にお電話いたします。

大手消費者金融では基本的に電話連絡による在籍確認を行わない会社が多いですが、銀行カードローンでは電話連絡が必須となる場合が多いです。そのため、職場にバレずにかつ低金利で借入したいという人にも利用しやすいカードローンとなっています。 原則として在籍確認を行わないとしているセブン銀行カードローンですが、審査状況によっては勤務先や個人の携帯電話への電話連絡をする場合もあります。 ただし、万が一在籍確認の電話に他の人が出たとしてもセブン銀行カードローンの担当者は他の人にカードローンの申し込みであることを伝えることはないので心配する必要はありません。 もしも同僚などになんの電話か聞かれた際には、「口座開設の手続きをで本人確認の電話だった」「取引内容の確認だった」などあくまで銀行取引における連絡でったと伝えれば、カードローンの利用がバレる可能性は限りなく低いです。

セブン銀行カードローンの審査に関するよくある質問

最後によくある質問をQ&A方式で紹介していきます。 多くの方が気になる点をピックアップしていますので、ぜひ参考にしてください。

最後によくある質問をQ&A方式で紹介していきます。 多くの方が気になる点をピックアップしていますので、ぜひ参考にしてください。

審査の際に勤務先に電話で連絡はありますか?

原則として在籍確認はありません。また、書類での在籍確認も行っていないようです。 在籍確認する場合でもプライバシーに配慮していますので、会社名を名乗らず担当者の個人名で電話がかかってきます。そのため、電話での在籍確認が行われる場合でも不安に感じる必要はないと言えますね。

返済が遅れてしまいました。どうすればいいですか?

早めに銀行口座に返済額以上の金額を入金してください。 入金が確認でき次第引き落としを行います。 遅延損害金は発生しません。 ただし、返済が遅れると利息が借入残高に組み入れられるため、ローン残高が増えることになり結果的に返済額が増加してしまいます。

土日祝日などはATM手数料がかかりますか?

土日祝日であっても全国のセブンーイレブン内に設置されているセブン銀行ATMであれば手数料はかかりません。 24時間手数料無料で借り入れや返済を行うことが可能です。 セブン銀行ATM利用の場合は1,000円単位で借り入れ可能で、インターネットを通じた取引の場合は1円単位で借り入れできます。

借入できる上限は何万円ですか?

はじめて利用する方は50万円が利用限度額の上限となります。 初回の借り入れから6ヶ月たつと、増額の申し込みが可能です。増額の申し込みは最大300万円までとなっています。 ただし借入できる上限は、人によって異なります。総量規制という法律で賃金業者から借りられる上限は年収の3分の1までと決められているためです。例えば年収600万円までの方は200万円まで借りられますが、年収300万円の方は100万円までしか借りられません。 また、100万円を超える増額の申し込みには直近の年収を確認する証明書類(源泉徴収票など)のアップロードが必要です。

セブン銀行カードローンの返済方法

セブン銀行カードローンではどのような返済方法や返済方式があるのでしょうか。 返済方法は3通り セブン銀行カードローンには以下の3つの返済方法があります。

| 返済方法 | 手数料 | 営業時間 |

| 口座振替 | 無料 | - |

| セブン銀行ATM | 無料 | 原則24時間365日 |

| ダイレクトバンキングサービス | 無料 | 原則24時間365日 |

口座振替は毎月27日に自動で引き落としが行われます。またセブン銀行ATM・ダイレクトバンキングサービスでは原則として24時間365日いつでも返済が可能です。 どの返済方法を利用したとしても返済手数料は一切かからないため、定期返済だけでなく随時返済もしやすい点が特徴となっています。

返済方式は2種類ある

セブン銀行カードローンの返済方式は大きく分けて2種類あります。 1つ目は「約定返済」と呼ばれる毎月の決まった返済日に決められた金額を返す方式です。 前月の返済日時点の借入残高に応じて約定返済額が決まり、毎月27日(金融機関休業日の場合は翌営業日)にセブン銀行の口座から自動引き落としされます。 一方、随時返済は2つ目は「随時返済」と呼ばれる、好きなタイミングで任意の金額を返済する方式です。 随時返済はセブン銀行ATMやダイレクトバンキングから行え、1円単位で金額を指定できます。こうした随時返済を活用することで、返済期間の短縮や利息の軽減が可能になります。ただし、約定返済の自動引き落としは行われるので注意が必要です。 セブン銀行カードローンでは、借入れと返済の両方で手数料がかからないため、メリハリをつけた返済計画を立てやすくなっています。

セブン銀行カードローンの解約方法

セブン銀行カードローンの解約する手順を説明します。

- STEP.1残高の全額返済まず、借入額がどのくらい残っているのかを確認しましょう。

- STEP.2残金が0円になっていることを確認し解約手順にすすむ残高が0円になったら、解約手続きを行います。 解約方法には以下の3つがあります。

- 口座解約受付サイトから解約手続きをする

- コンタクトセンターに電話して解約手続きの案内を受け取る

- ダイレクトバンキングサービスのチャットやメールフォームから解約手続きをする

- STEP.3必要書類の提出解約手続き時に、本人確認書類の提出を求められる場合があります。

- STEP.4解約完了の確認書類が受理されると、解約手続きが完了します。解約証明書の発行も可能です。

- STEP.5口座残高の払戻し預金残高がある場合は、他行口座へ振り込まれます。定期預金は中途解約となります。

まとめ

今回はセブン銀行カードローンについて、借り入れ可能額や金利など基本的な情報についてや審査基準、メリット・デメリットなどについて解説しました。 どこにでもあるセブンーイレブンでいつでも利用できるというのが大きなメリットです。 限度額以内であれば何回でも利用でき、とても使い勝手がいいので、お金に困った時やいざという時の助けになります。 申し込みもアプリを利用することで24時間いつでもできますので、仕事終わりに家で誰にもバレずに申し込みすることが可能です。 その後もアプリをつかってインターネット上で振り込みをしたり、セブン銀行ATMで簡単にお金を下ろしたりすることができますので、誰にも知られずにローンを利用できます。 もちろん、借り入れをしなければ利息や手数料は一切かかりませんので、いざという時のために前もって申し込みだけしておくというのも手です。 CHOOSENER+では、アフィリエイトプログラムを利用し、アコム社、SMBCコンシューマーファイナンス社、アイフル社などから委託を受け広告収益を得て運用しております。