消費者金融での借入を検討している人の中には、「消費者金融で一度でも借りるとやばいのではないか?」と思っている人もいることでしょう。 結論から言うと、消費者金融とは国から認可が降りた貸金業者が提供するカードローンのことでやばくありません。

カードローンは6人に1人が利用しています。アルバイト・パートで働いている方や、収入の少ない主婦・学生でも利用できるため、おすすめです。 消費者金融は法律に基づいて運営しているため、違法な手数料を請求されたり違法な取り立てが家に来たりする心配はなく、「消費者金融で一度でも借りるとやばい」ということは全くありません。

この記事では、消費者金融の特徴やデメリットを詳細に解説するため参考にしてみてください。

消費者金融は一度でも借りるとやばい?

消費者金融と闇金を混同している人はいまだに少なくありません。 しかし結論から言うと、消費者金融カードローンに申し込みや借入をするだけで、ブラックリストに載ることはありません。

消費者金融と闇金を混同している人はいまだに少なくありません。 しかし結論から言うと、消費者金融カードローンに申し込みや借入をするだけで、ブラックリストに載ることはありません。

そのため、「一度でも借りるとやばい」ということもありません。 まず、たとえ債務者が返済の義務を果たさないとしても、「貸金業法第21条」で定められている通り消費者金融は強引な取り立てを行うことができません。

実際に法令で「取立てをするに当たって、人を威迫し、又は次に掲げる言動その他の人の私生活若しくは業務の平穏を害するような言動をしてはならない」と記載されているからです。

消費者金融で一度でも借りるデメリット・注意点

消費者金融は貸金業法の下で安全に運営されていることはわかっていただけたと思います。 ただし、消費者金融カードローンを実際に利用して一度でも借りるとなると、注意しなければならない点ももちろんあります。

消費者金融は貸金業法の下で安全に運営されていることはわかっていただけたと思います。 ただし、消費者金融カードローンを実際に利用して一度でも借りるとなると、注意しなければならない点ももちろんあります。

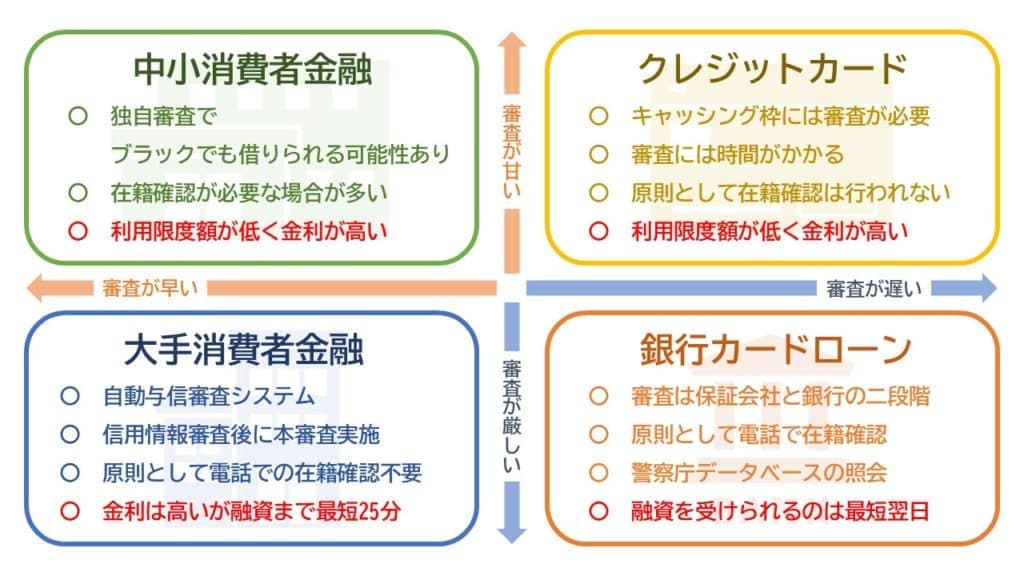

銀行カードローンより比較的高金利

カードローンの中でも、消費者金融カードローンは銀行カードローンよりも金利が高い傾向があります。

| 消費者金融カードローン | 3.0%~18.0% |

| 銀行カードローン | 1.5%~15.0% |

上の表は消費者金融カードローンと銀行カードローンの金利を比較してたものですが、最低金利・最高金利ともに銀行カードローンのほうが金利が低いことが分かります。

ただし、銀行カードローンは低金利での借り入れが可能ですが即日融資を受けることができないため、急いでお金が必要な人であれば消費者金融カードローンのほうがおすすめと言えるでしょう。

借りすぎてしまう可能性がある

消費者金融カードローンは、申込みも銀行カードローンと比べると比較的審査に通りやすいのが特徴です。また、契約を済ませたならば、すぐに借入が可能になります。

カードがなくてもスマホ一つで借り入れができたりと利便性も高いことから、ついつい使いすぎてしまう傾向にあります。 利息の計算も事前にシミュレーションできますから、どれくらい借りれば無理なく返せるのか計画を立て、借りすぎてしまう前に、消費者金融カードローンは計画的に借入するようにしましょう。

借入できる上限金額が低い

消費者金融の融資限度額は最大でも500~800万円程度です。銀行カードローンであれば1000万円位以上借りられる場合もあるため、大きな金額の融資を受けたいという人にはデメリットがあります。

とはいえ、銀行カードローンであっても誰でも利用限度額分借りられるわけではありません。貸金業法における総量規制のように年収によって借りられる金額はある程度決まっていることから、この点をデメリットに感じる必要はないと言えます。

返済が遅れるとブラックリスト入りするリスクあり

消費者金融に限らず銀行カードローンの利用でもそうですが、一度でも借りると返済が待っています。返済が長期間遅れると信用情報に異動情報が記録されブラックリスト入りする可能性があります。

一度ブラックリスト入りしてしまうと、延滞等を解消してから5年程度はローンの新規借り入れやクレジットカードの発行ができなくなってしまうため注意が必要です。 また、返済遅れの末に任意整理や自己破産などの債務整理手続きを行った場合には、7年ほど異動情報が残ります。

他のローンに影響を及ぼす可能性がある

消費者金融カードローンが他のローンに影響を与えるのは、滞納をした場合だけではありません。 他の消費者金融など貸金業者から借入を行う場合、すでに年収の3分の1以上の金額を借入していると貸金業法の総量規制が適用され新規の借入ができなくなります。

銀行ローンであれば貸金業法の適用を受けないため影響はないと考えている人もいるかもしれませんが、銀行であっても貸し付けに関して独自の基準を設けていることが多く、消費者金融カードローンなどの借入金額が大きいと審査に通過できない可能性が高いです。

消費者金融からお金を借りるメリット

消費者金融を利用するメリットとしては、以下の点が挙げられます。

消費者金融を利用するメリットとしては、以下の点が挙げられます。

最短3分!申し込んですぐ借りられる

一度でも借りるとなると審査が必要ですが、消費者金融カードローンは基本的に即日融資が可能となっていますので、審査の時間も短く済みます。 今回紹介した消費者金融カードローンの多くも「最短3分」とか「即日融資」を売りにしていますが、信用情報に問題がない場合は本当にそれだけの時間で借入ができることもあります。

ただし、銀行系カードローンは警察庁データベースで申込者が反社会的な勢力と関わりがないか調査する義務があり、この調査が最短1営業日かかるので即日融資ができません。 また、金融機関が信用情報を確認した際に、他のカードローンの借り入れ件数が多かったり、遅延が1件でもあると審査が長引くこともあります。

即日融資を受けたいのであれば消費者金融カードローンを選びましょう。

ネット申し込み対応なら申し込みが非常に簡単

消費者金融のカードローンはその多くが「ネット・アプリでの申し込み」に対応しています。 従来までは、消費者金融カードローンからお金を借り入れるためにはまず必要書類を請求し、届いたら必要事項を記入して本人確認書類を同封したうえで返送。届いた段階から審査が行われ、さらに審査の可否も郵便で知らされるなど、借りるまでに多くの作業が必要でした。

現在は、大手消費者金融カードローンを中心にネットや専用アプリだけで申し込みが可能となっており、本人確認もネット経由または専用アプリ上で完結するため、煩わしい手続きが必要なくなり、誰でも簡単に申し込みできるようになっています。

| 関連記事 審査が甘い消費者金融は?審査で見られるポイントや落ちやすい人の特徴、借入手順を解説! |

収入が少ない方でも借りられる場合が多い

消費者金融のカードローンは、銀行系のカードローンやクレジットカードよりも審査に通りやすい傾向にあります。

アルバイトやパート等の仕事に就いている方や、主婦・学生など扶養者に一定の収入がある方でも利用できるのは大きなメリットです。 学生カードローンの記事で、学生がお金を借りる方法を詳しく解説しています。

周囲にバレずに借りられる

カードローンは電話での在籍確認や自宅への郵便物を省略できるため、周囲にバレずにお金を借りることができます。 例えばWEB申し込みの場合は、審査から借り入れまでをWEB上で完結でき、もし在籍確認が必要となった場合でも書類の提出をすることで職場への電話を省略してもらうことができるのです。

ローンカードについても、最近はアプリがあればカード不要でコンビニATMから借り入れができるサービスを提供している会社が多いので、財布を見られたときにバレるなんてこともありません。

借りたら終わりのやばい金融業者と優良金融業者の見分け方

利用する消費者金融を選ぶときのポイントは次の点です。

利用する消費者金融を選ぶときのポイントは次の点です。

- 融資スピードの速さ

- 最高金利の低さ

- 無利息期間の長さ

すぐに融資を受けたいという人は融資スピードの速さを重視しましょう。大手消費者金融の中でも最短融資時間は3~25分とばらつきがあります。 また、初回借入では最高金利が適用されることが多いため、最高金利がなるべく低い消費者金融を選ぶことで支払う金利を節約することも可能です。

短期間の借入であれば返済までの期間、無利息でお金が借りられる消費者金融を選ぶのもおすすめとなります。 一方で、やばい金融業者との見分け方としては、金利が利息制限法の範囲かどうか、「ブラックOK・審査なし」などの宣伝文句の有無をチェックしましょう。

また、金融庁のサイトで固定電話や会社住所の登録をチェックする方法もおすすめです。 金融庁サイトに登録がなければ、金融庁の許可を得ていない違法な金融会社である可能性が高いので、利用は避けるようにしてください。

安心して借りれるおすすめの消費者金融

まずは、多くの人に利用されているおすすめの大手消費者金融を紹介していきます! 当サイトのランキングは下記の4項目を比較し、総合ポイントで順位付けを行いました。

| 項目 | 備考 |

| ①融資までのスピード | 即日融資が可能かどうか 最短20分 |

| ②審査通過率が高さ | 審査通過率が高いか |

| ③最高金利の低さ | 適用されるのは最高金利がほとんど |

| ④無利息期間の長さ | 無利息期間があるか 無利息期間のスタート日 |

【おすすめ①】プロミスは最短3分※で借入OK!審査通過率約43%!

| 金利(年率) | 2.50%~18.00% |

| 審査時間 | 最短3分※ |

| 融資時間 | 最短3分※ |

| 担保・保証人 | 不要 |

| 学生の利用 | 可(高校生以外) |

| アプリの有無 | 専用アプリ |

| コンビニの利用 | 可 |

※お申込み時間や審査によりご希望に添えない場合がございます。 プロミスは消費者金融カードローンではありますが運営しているのは三井住友グループ会社であり、2022年度のオリコン顧客満足度調査で1位を獲得するなど高い実績もあるため、誰でも安心して利用できる消費者金融カードローンです。

審査から申込みまですべてWeb上で完結する点も高く評価されています。プロミスの在籍確認は、原則勤務先への連絡なしで申し込みが可能です。

またプロミスのレディースキャッシングでは、すべて女性が対応する専用ダイヤルが用意されており主婦や学生でも利用できるため、初めてのキャッシングに不安を感じている女性でも申し込みやすいでしょう。

【おすすめ②】アコムは少額借りたい人向け!最短20分で審査完了!※

※お申し込み時間や審査によりご希望に添えない場合がございます。

| 金利(年率) | 2.4%~17.9% |

| 審査時間 | 3秒スピード診断・最短20分 ※お申し込み時間や審査によりご希望に添えない場合がございます。 |

| 融資時間 | 最短20分 ※お申し込み時間や審査によりご希望に添えない場合がございます。 |

| 担保・保証人 | 不要 |

| アプリの有無 | 専用アプリ |

| コンビニの利用 | 可 |

カードローン利用者以外にも知られている「アコム」は、三菱UFJフィナンシャル・グループの子会社であるため、こちらも銀行系の消費者金融カードローンとなっています。消費者金融カードローンの中でもかなりの老舗である分、お金を必要とする多くの人からの信頼も高いです。

アコムで借入を行うメリットの一つがアコムの無利息期間です。アコムの実質年率は「2.4%~17.9%」ですが、初回契約の翌日から30日以内に返済すれば金利が0円となります。 実際、カードローンを利用する人は「給料日まであと数日の金欠を何とかしのぎたい」とか「給料日はあと数日後なのに急な支払いが発生した」など、借入を行っても給料日には返済できるケースが多くあります。

たとえ数万円を借入しても、給料日を迎えた段階ですぐ返済すれば良いのです。 アコムは「myac」という専用アプリを用意しており、このアプリ一つで申込手続きや借入の手続きが可能です。アコムはカードローンだけでなくクレジットカードも用意しているため、「初めてカードローン」を利用する人だけでなく「初めてクレジットカードを作る人」にもおすすめできます。

【おすすめ③】SMBCモビットは10秒簡易審査ができる!30代以上におすすめ

| 金利(年率) | 3.0%~18.0% |

| 審査時間 | ・10秒簡易審査 ・最短15分※ |

| 融資時間 | 最短即日※ |

| 担保・保証人 | 不要 |

| 学生の利用 | 可(20歳以上) |

| アプリの有無 | 専用アプリ |

| コンビニの利用 | 可 |

※ 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 SMBCモビットも大手消費者金融カードローンの一つ。三井住友銀行と連携しているため、三井住友銀行のATMからSMBCモビットの借入が利用できるのも一つの特徴です。それ以外にも、セブン銀行やゆうちょ銀行などの提携ATMからもすぐに借入ができます。

SMBCモビットを利用するメリットの一つが在籍確認に関する点です。ほとんどの消費者金融カードローンでは、申込みの審査に伴って申告された職場へ在籍確認を行います。これにより、本人が実際に勤務しており支払い能力があることが証明されます。

SMBCモビットも自社が公開している質問への回答において、「新規申込みの場合は勤務先への連絡を行う」と明確に記載されています。 ただしSMBCモビットは、「WEB完結」からモビットカードを申し込む場合に限り、原則勤務先への連絡が行われません。

本人のもとに郵送物等が送付されることもないため、家族や友人に知られずにお金を借りることができます。 SMBCモビットで借入を行いたい方は、あらかじめ対象の口座を開設し、必要書類を用意しておくことで、勤務先への連絡なしに借入を行うことができます!

【おすすめ④】アイフルは初めての借入向け!最短18分で借りれる

| 金利(年率) | 3.0%~18.0% |

| 審査時間 | 1秒診断・最短18分※ |

| 融資時間 | 最短18分※ |

| 担保・保証人 | 不要 |

| 学生の利用 | 可(20歳以上) |

| アプリの有無 | 専用アプリ |

| コンビニの利用 | 可 |

アイフルは40年以上の歴史を持つ老舗の消費者金融カードローンです。子会社となる「ライフカード株式会社」も平成23年に吸収合併されており、こちらが発行するクレジットカードを持っているという方も多いでしょう。

多くの人がアイフルを利用する理由の一つが、申し込みを行ってから融資を受けられるまでの時間が非常に短い、という点です。 アイフルは他の消費者金融カードローンと同様にウェブ申し込みを行うことで最短で融資が可能です。

申し込みから最短18分※で指定した口座にお金が振り込まれます! さらに、アイフルの申し込みは24時間・365日可能です。友人の結婚式やお葬式、光熱費の支払いや旅行先でのトラブルなど、急な出費が必要となった場合にもすぐ借入が可能です。

また、すぐに借入を行わず、緊急時に備えてアイフルのカードのみ作っておくこともできます。 ※申込状況によっては最短18分のご希望に添えない場合があります。

消費者金融に関する知っておきたいポイント

消費者金融で借りようと思っている方に向けて、借りる前に知っておきたいポイントについて解説します。

消費者金融で借りようと思っている方に向けて、借りる前に知っておきたいポイントについて解説します。

消費者金融は借りるだけでブラックリスト入りすることはない

消費者金融を一度でも借りると、信用情報機関という組織に自分の情報や借入額・返済状況などの状況が信用情報として保管されることになります。 信用情報は各金融会社から常に閲覧可能となっており、カードローンやそれ以外のローンを借りる際の審査の参考となるのです。

カードローンやクレジットカードの返済を60日以上滞納するなどの事故を起こすと、信用情報に傷がつき審査に通らなくなることを信用情報の異動情報の登録、通称ブラックリスト入りと呼んでいます。

そのため、特に問題なく返済をしている場合は、消費者金融カードローンを使ってもブラックリスト入りすることはありません! 自身の信用情報は下記の信用情報機関のいずれかで確認できます。

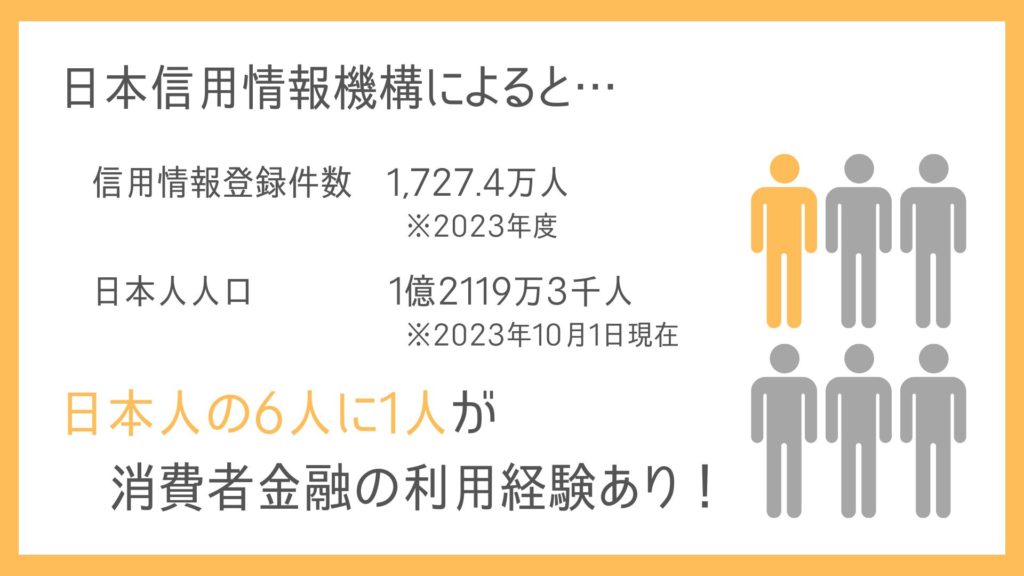

消費者金融は日本人の6人に1人が利用経験あり

(参考:株式会社日本信用情報機構|信用情報に関する統計 総務省統計局|人口推計)

消費者金融を利用したことのある日本人の割合は信用情報登録件数と人口から計算すると約6人に1人です。 また、登録されている信用情報のうち約20%にあたる354.0万人が長期間の滞納を起こし異動情報が登録されていることから、消費者金融での借入を返せない状況になってしまった人がいかに多いかわかります。

万が一滞納を起こしてしまうと様々なデメリットがあるため利用方法には注意する必要がありますが、同時に多くの人が利用する便利なサービスであることは間違いありません。

消費者金融とは貸金業法の下で運営されている

消費者金融とは、法律で定められている貸金業法に則って貸金業を営んでいる業者のことです。「サラ金」や「街金」という別名も消費者金融のことを指してよく用いられます。 消費者金融は主に「銀行系」かそうでないかで区別されます。

消費者金融とは、法律で定められている貸金業法に則って貸金業を営んでいる業者のことです。「サラ金」や「街金」という別名も消費者金融のことを指してよく用いられます。 消費者金融は主に「銀行系」かそうでないかで区別されます。

銀行が直接貸し出しているのが「銀行系カードローン」であり、それ以外の消費者金融(銀行が親会社である場合も含める)のサービスは「消費者金融系カードローン」に当たります。 クレジットカードに付帯してあるキャッシングがカードローンと混同されることがありますが、実際は異なるサービスです。

どちらも現金を借り入れることができますが、カードローンはクレジットカードを作らなくても借入が可能であり、借入可能額がクレジットカードの上限額に左右されません。 ちなみに、「闇金」と呼ばれる業者は消費者金融に含まれません。

闇金は貸金業法に則っていない違法金利で貸し付けるため正規の営業はできず、「貸金業登録番号」も付与されていません。 このような業者で一度でも借りると取り返しのつかないことになる可能性もあるため、正規の消費者金融と闇金の区別が付かないときは、まず業者の賃金業登録番号が登録されているか調べることをおすすめします。

借りても会社にバレる可能性は低い

消費者金融を利用したことが会社にバレる可能性は低いです。大手消費者金融では、原則として勤務先への電話連絡による在籍確認を行っておらず書類で在籍確認を行っています。

書類による在籍確認が取れなかった場合に限り勤務先へ電話連絡をすることもありますが、会社名を名乗らず担当者の個人名で連絡を行うため自分以外の人が出てもバレることはありません。

周りに内緒でお金を借りたいのであれば、在籍確認なしの消費者金融カードローンの利用がおすすめです。

消費者金融から借りる際のよくある質問

最後は、消費者金融のカードローンを初めて利用する多くの方が抱きやすい「一度でも借りるとどうなるか」という以下の疑問をそれぞれ解決していきます。

最後は、消費者金融のカードローンを初めて利用する多くの方が抱きやすい「一度でも借りるとどうなるか」という以下の疑問をそれぞれ解決していきます。

消費者金融でいくら借りたらやばいですか?

消費者金融での借入額が「やばい」と感じるかどうかは、個々の経済状況や返済能力によりますが、一般的な指標や注意点を考慮すると、借入額が年収の3分の1を超えると、返済が困難になる可能性が高まります。

これは、日本の貸金業法に基づく総量規制という法律に基づいており、消費者金融業者は原則として年収の3分の1を超える貸付を行うことができません。この規制は、過剰な借入れによる多重債務を防ぐために設けられています。

また、月々の返済額が収入の20%を超えると、生活費や他の必要経費に支障をきたす可能性があります。例えば、月収が30万円の場合、月々の返済額が6万円を超えると、他の支出に影響を及ぼすリスクが高まります。

消費者金融から一度でも借りると、返済が発生します。返済の遅延が信用情報に悪影響を及ぼすことを考え、借入れは慎重に行い、自分の経済状況に見合った範囲での利用を心がけることが大切です。

みんないくら借金してる?

総務省のデータによると、2023年の日本の世帯あたりの平均借金額は約500万円程度と言われています。ただし、この数字はあくまで平均であり、実際の借金額は個々の状況によっても変わります。

また、借金を抱えること自体は必ずしも悪いことではありません。適切な借金は、住宅購入や教育投資、事業拡大など、将来の資産形成や生活の質向上に寄与することがあります。

しかし、無計画な借金や返済能力を超えた借金は、財務的なストレスや生活の質の低下を招く可能性があるため、一度でも借りるということに慎重な管理が必要です。

借金まみれの人にはどんな特徴がありますか?

借金まみれの人にはいくつかの共通する特徴があります。 例えば、計画性の欠如が挙げられるでしょう。借金まみれの人は、収入と支出のバランスを取ることが苦手で、無計画にお金を使ってしまうことが多いです。

例えば、クレジットカードを安易に利用し、返済計画を立てずに借金を重ねることがあります。また、消費者金融で一度でも借りると、その利便性に慣れてしまうことも考えられるでしょう。 衝動的な消費行動も特徴の一つです。

欲しいものがあればすぐに購入してしまい、後でその支払いに苦しむことが多いです。セールや特典に弱く、必要以上に買い物をしてしまうこともあります。 さらに、自己管理能力の欠如や依存症の問題を抱えていることがあります。

ギャンブルや買い物依存症など、特定の行動に依存してしまい、その結果として借金が増えるのです。 これらの特徴は、個々の状況や性格によって異なる場合がありますが、抱えている問題は複雑で多岐にわたることもあるため、専門家の助けを借りることも重要です。

日本人の何割が借金をしていますか?

総務省統計局や日本銀行などの公的機関が提供するデータを基にすると、2023年時点で日本の成人の約30%が何らかの形で借金を抱えているとされています。この借金には、住宅ローン、教育ローン、消費者金融からの借入れ、クレジットカードのリボ払いなどが含まれます。

特に住宅ローンは多くの日本人が抱える主要な借金の一つです。住宅購入は大きな投資であり、多くの人が長期間にわたって返済を続けることになります。また、教育費の高騰により、教育ローンを利用する家庭も増加しています。

さらに、消費者金融やクレジットカードの利用も一般的であり、これらの借金が家計に与える影響は無視できません。

年収がいくらあれば100万円を借りられますか?

金融機関や消費者金融が個人に融資を行う際には、年収に対する借入額の割合が重要な指標となります。日本では、総量規制という法律により、消費者金融からの借入総額が年収の3分の1を超えてはならないと定められています。

したがって、100万円を借りるためには、最低でも年収が300万円必要となります。 しかし、これはあくまで最低ラインであり、実際には他の要素も考慮されます。例えば、クレジットスコアや過去の返済履歴、現在の他の借入状況、雇用形態や勤続年数なども審査の対象となります。

これらの要素が良好であれば、年収が300万円未満でも100万円の借入が可能な場合もあります。 100万円を借りるためには、一般的には年収が最低でも300万円程度必要ですが、個々の信用状況や借入先の審査基準によって異なるため、具体的な条件については直接金融機関に相談しましょう。

まとめ

申込のし易さや審査の通りやすさ等の観点から、今回紹介した消費者金融カードローンの中から選択することをおすすめします。 中でもプロミス・アイフル・アコムの大手消費者金融カードローンは、初回利用時に利息が発生しない無利息期間があったり、初めてお金を利用する人へのサポートが手厚かったりするので、迷ったらこの3社から選ぶといいでしょう。

「一度でも消費者金融からお金を借りるとやばいのではないか」と心配しなくても、返済が遅れただけでは違法な取り立ては行われません。 ただし「返済を遅れた」という情報が信用情報機関に記録され、今後クレジットカードを作ったり新たなローンを組んだりすることが難しくなるリスクはあります。

申し込む前には必ず消費者金融カードローンごとに比較考慮を行い、それと同時に無理のない返済計画を立てましょう。「借りすぎ」のリスクも理解し、カードローンを賢く有効活用できる準備をしてから申し込みましょう。

恩田 雅之(オンダ マサユキ) 1959年 東京生まれ 専修大経営学部卒業後、16年間パソコンやIT関連の企業にて営業職に携わる。その間に資産運用に興味を持ち日本FP協会のAFP資格を取得。2004年3月に同協会のCFP®資格を取得し同年6月、札幌にて「オンダFP事務所」を開業。初心者向け資産運用に関するセミナーと投資信託など資産運用を中心とした記事の執筆及びクレジットカード、カードローン、暗号資産、住宅ローンなどの記事監修を中心に活動中しています。セミナーと執筆では初心者の方にもわかりやすいよう平易な言葉を選んだ説明に心がけています。 ■URL http://onda-fp-jimusho.com/ ■所属団体 日本FP協会 ■保有資格 CFP® 証券外務員2種