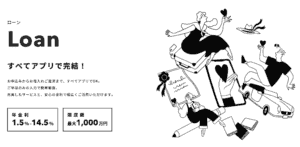

みんなの銀行ローンはアプリだけで申し込みから借入・返済まで完結できるカードローンです。

みんなの銀行ローンの審査は、一般的に他の銀行系カードローンと同様に一定の厳しさがあります。最短即日で一次審査結果が出ますが、最終審査には本人確認や収入証明書の提出(利用限度額が50万円以上の場合)が必要となり、信用情報や他社借入状況が厳しく確認されます。

収入が不安定なアルバイト・パートでも申し込むことができますが、審査が消費者金融カードローンよりも厳しいことや、仮審査の結果は即日中に届くものの本審査結果の通知は翌日以降となるデメリットもあります。

審査に通るうえで重要なポイントや審査落ちしやすい人の特徴についても触れていますので、参考にしてみてください。

本サイト・ページで掲載している商品・案件は「賃金業法」のもと運営している賃金業者が提供している登録業者です。

(※登録業者は金融庁の登録貸金業者情報検索サービスで検索できます。(最新情報や詳細の確認は、登録番号欄に記載されている各財務局・都道府県に確認))

本サイトで掲載している商品・案件には広告を含むものがあり、一般社団法人第二種金融商品取引業協会の「広告等に関するガイドライン」や金融商品取引法、サイトポリシーなどに則ってご紹介しています。すべての記事制作におけるフローはこちらから確認できます。

みんなの銀行ローンの基本情報

| 年利 | 固定金利 1.5%~14.5% |

| 限度額 | 10万円~1,000万円 (10万円単位) |

| 担保・保証人 | 不要 |

| 申込条件 | 20歳以上69歳以下 定期収入あり(アルバイト・パート可) |

| 無利息期間 | なし |

| 職場への電話連絡 | 原則なし |

| 申し込み方法 | 専用アプリ |

| 公式サイト | 公式サイトはこちら |

株式会社みんなの銀行が提供している「みんなの銀行 Loan」は、申し込みから借入・返済まですべてをアプリ上で完結できるローンサービスです。

店舗に足を運ぶ必要がないので、仕事が忙しい方や、借入を他人に知られたくない方におすすめできます。

収入が不安定なパート・アルバイト職の人でも借り入れできるほか、公式サイトで「勤務先への在籍確認はない」と公表しているため、職場にも知られずに借入できます。

みんなの銀行ローンの審査は厳しい?審査難易度

次はみんなの銀行ローンの審査基準について解説していきます。

結論から言うと、みんなの銀行ローンは銀行系のカードローンなので、審査は消費者金融より厳しいです。

お金が今すぐ・確実に欲しい方は消費者金融がおすすめです。

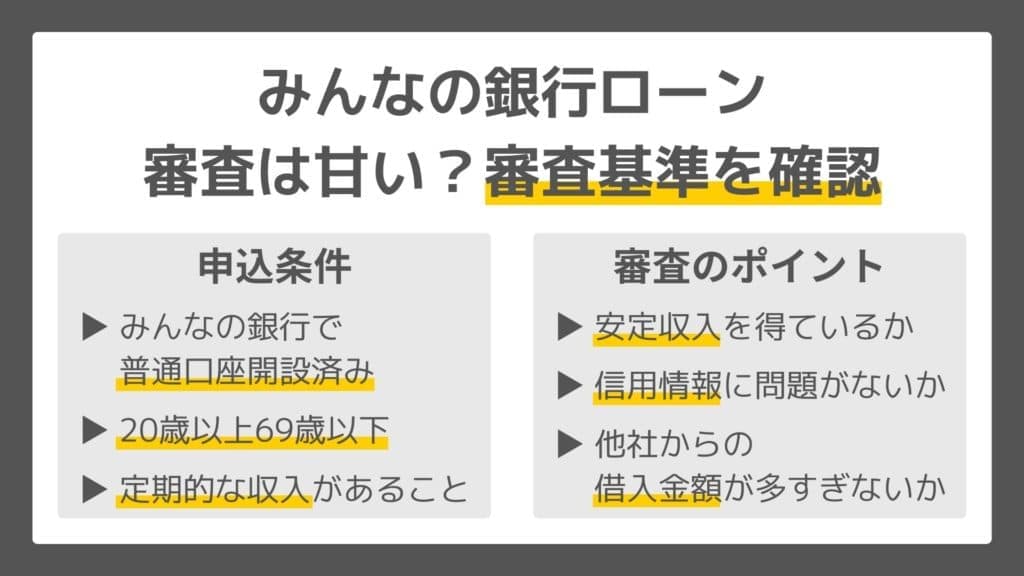

みんなの銀行ローンに申し込むためには、次の条件を満たす必要があります。

- 「みんなの銀行」普通口座が開設済みである

- 20歳以上69歳以下である

- 定期的な収入がある

みんなの銀行ローンは「みんなの銀行」口座の開設が必須となります。口座を持っていない方でローンに申し込みたい方は、まずアプリをダウンロードして新規口座開設手続きを行いましょう。

口座開設を完了後、ローンに申し込めるようになります。年齢制限はありますが、安定収入が見込める正社員だけでなく、アルバイトやパート職の方、年金受給者や自営業、収入がある学生や主婦も申し込めます。

審査に自信がない方におすすめの銀行カードローンについては、関連記事で解説しているため参考にしてみてください。

みんなの銀行ローンの審査に落ちる人の特徴

みんなの銀行ローン審査に落ちやすい人の特徴を解説します。

信用情報が「異動」になっている人

みんなの銀行ローンを利用する前に他のローンやクレジットカードの利用料金を延滞した経験がある場合は審査に落ちやすいです。

なぜなら審査時には信用機関に記録されている情報だけでなく、過去の登録借入の記録や延滞に関する記録を参照するためであり、長期的な延滞をしたことがある人は信用情報に「異動情報」が記録されます。

この異動情報があるとみんなの銀行ローンだけでなくほとんどのローン商品で審査通過が難しいため注意しましょう。

過去にみんなの銀行ローンで延滞したことがある

過去にみんなの銀行ローンで延滞を起こしている場合にも審査落ちとなります。

これは、みんなの銀行では顧客の情報を決まった保存期間なく保管しているため、以前延滞してたという事実が申し込み時に必ずに発覚するからです。

現在の信用情報の状態や収入状況、属性などがどれだけ良好であったとしても、1度延滞しているだけで審査に通過できない可能性が高くなります。

本人の属性に問題がある

みんなの銀行ローンの審査に通過するためには申込人の属性も重要です。

属性とは勤務先や勤続年数、年収や生活環境といったプライベートな部分であり、一般的に年収が高く大手企業に勤めている方や公務員は属性が良いと言われています。

反対に、パートやアルバイトで収入が少なく、またアパートに住んでいて家賃を支払いっているなどの場合には属性が悪く返済能力に問題があると見なされやすいです。

みんなの銀行ローンの審査に通過するためのポイント

次はみんなの銀行ローンの審査において、重視される3つのポイントについてそれぞれ解説していきます。

安定した収入を得ているか

みんなの銀行ローン審査に通過したいなら、少なくとも「継続的に収入を得ている」ことが最低条件となります。無収入の主婦や学生などは申し込むことができません。

一般的なローン審査では「収入があること」だけでなく「安定した(継続的な)収入があること」が重要視されます。パート・アルバイト職の人よりも正社員として働いている人のほうが審査に通りやすいのはこのためです。

その点で当ローンはアルバイト・パート職でも「申し込める」と公表しているため、他社のカードローンと比較してもハードルは低いと推測されます。ただし勤続年数が短い人は「継続的な収入を得られる保証が薄い」と判断されて、審査に落ちる可能性があります。

信用情報に問題がないか

みんなの銀行ローン審査に通過するうえで、信用情報機関に登録されている「信用情報」はもっとも重要です。どれだけ安定した収入があっても、信用情報に問題があるだけで審査に落ちる可能性が高くなります。

個人の信用情報は「CIC」および「JICC」という名称の信用情報機関に登録されています。過去の借入記録や滞納記録などが逐一記録され、ほぼ全てのローン審査で個人の返済能力を調査するために照会されます。

過去に他社のローンで頻繁に滞納していたり、そもそも完済していない借入があったりすると「事故情報」が記録されます。この事故情報が記録されている人は返済能力が不足していると判断されるため、みんなの銀行ローン審査に落ちる可能性が高くなります。

他社の借入金額が多すぎないか

信用情報機関に事故情報が記録されていなくても、他社ローン等からの借入額が多すぎると審査に落ちやすくなります。

これは、「総量規制」という賃金業法で定められた規制が関係しており、年収の3分の1を超えて借入ができないという規制があるからです。

また、借入金額が多いと「将来的に返済できなくなる可能性がある」と判断されることも考えられます。

そのためみんなの銀行ローン審査に通過したいなら、他社からの借入を完全に返済してから申し込みましょう。

ちなみに、みんなの銀行ローンは「銀行系ローン」であるため「総量規制」の対象外です。消費者金融カードローンはこの総量規制により「年収の3分の1まで」しか借りられませんが、銀行系カードローンはこの影響を受けません。

(参考:お借入れは年収の3分の1まで(総量規制について)【貸金業界の状況】 | 日本貸金業協会)

みんなの銀行ローンは総量規制の対象?

みんなの銀行ローンは、銀行ローンのため総量規制の対象にはなりません。

ただ銀行のローンであっても、貸金業法を適用した審査が行われるので、すでに他社から多額の借入を行っている場合はみんなの銀行ローンでも、融資を受けられない場合があります。

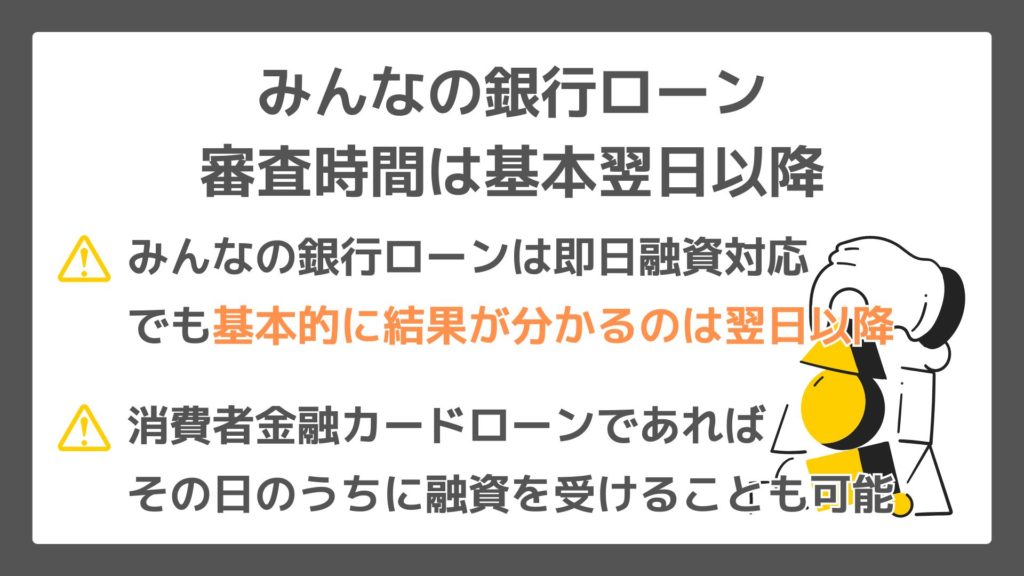

みんなの銀行ローンの審査時間は基本翌日以降

みんなの銀行ローンは、審査が始まってから融資されるまで最短即日としていますが、基本的には翌日以降です。

消費者金融の場合は最短3分〜60分以内で融資まで完了するので、そのことを考慮するとかなり時間がかかることがわかります。

その理由は、みんなの銀行ローンはその名の通り銀行ローンの種別になるため、消費者金融よりも審査が1段階多いことが関係しています。

できるだけ早く借入したい人は、大手消費者金融がおすすめです。

みんなの銀行ローンの審査受付は平日のみです。

申し込み自体はアプリからいつでもできますが、土日はみんなの銀行は休業日であるため審査が行われることはありません。

そのため、土日祝日や休業日前日の夜などに申し込みをした場合、通常より審査に時間がかかってしまします。

土日祝日であってもすぐに借入を行いたいのであれば、最短3分で借入ができる大手消費者金融の利用がおすすめです。

みんなの銀行ローンより審査スピードが早いカードローン

次はみんなの銀行ローンに落ちた場合に、他におすすめできる消費者金融を紹介します。

①初回利用時は30日の無利息期間ありプロミス

| 運営会社 | SMBCコンシューマーファイナンス株式会社 |

| 金利(実質年率) | 2.50%~18.00% |

| 最大借入限度額 | 800万円 |

| 最短審査・融資時間 | 最短3分※ |

| 無利息期間 | 最大30日間 |

| クレジットカード発行 | あり |

| 職場連絡 | 原則なし |

| 専用アプリ | あり |

※お申込み時間や審査によりご希望に添えない場合がございます。

無利息期間があるカードローンは多いですが、より良い条件で無利息期間を利用できるのがSMBCコンシューマーファイナンス株式会社の「プロミス」です。

- 無利息期間の適用日は初回借入翌日から

- オリジナルのクレジットカード発行に対応

「プロミス」はSMBCコンシューマーファイナンス株式会社が運営するカードローンです。

プロミスには30日間の無利息期間がありますが、この期間がスタートするのは「初回借入日の翌日」からです。他のカードローンでは「契約日の翌日」からである場合が多いため、すぐには借りないものの契約だけしておきたい方に向いています。

またプロミスは「プロミスVisaカード」という、独自のクレジットカードが発行できます。このカードにはカードローンとクレジットカードの2つの機能が備わっており、必要に応じて使い分けることができるため便利です。

②最短18分※で即日融資可能なアイフル

| 運営会社 | アイフル株式会社 |

| 金利(実質年率) | 3.0%~18.0% |

| 最大借入限度額 | 800万円 |

| 最短審査・融資時間 | 最短18分※ |

| 無利息期間 | 最大30日間 |

| クレジットカード発行 | なし(推奨カードあり) |

| 職場連絡 | 原則なし |

| 専用アプリ | あり |

※申込状況によっては最短18分のご希望に添えない場合があります。

アイフル株式会社が運営する「アイフル」は審査時間の短さ、限度額の多さ、無利息期間など、消費者金融カードローンに求められている要素すべてが揃っているサービスです。

- 創業50年以上の歴史があり信頼性が高い

- アルバイト・パートでも借入可能

- 最大800万円という高い限度額

カードローンを初めて利用する方は「低金利」や「審査の通りやすさ」の他に「信頼性」も重視する傾向にありますが、その点で50年以上の歴史があるアイフルは初心者にも強くおすすめできるカードローンです。

アイフルは初心者だけでなく「収入が不安定な人」にもおすすめできます。アイフルはアルバイト・パート職でも借りることが可能であり、実際に同社は利用者の20%以上がアルバイト・パート職であると公表しているからです。

また限度額を「500万円」に設定している消費者金融が多いなか、アイフルは最大限度限度額が「800万円」に設定されているため、事業費等を賄うために利用を検討している人などにもおすすめできます。

※申込状況によっては最短18分のご希望に添えない場合があります。

③職場への電話連絡をなしにできるSMBCモビット

| 運営会社 | 三井住友カード株式会社 |

| 金利(実質年率) | 3.0%~18.0% |

| 最大借入限度額 | 800万円 |

| 最短審査・融資時間 | 即日可能 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

| 無利息期間 | なし |

| クレジットカード発行 | あり |

| 職場連絡 | Web完結で電話なし |

| 専用アプリ | あり |

Web完結で職場への電話連絡なしで申し込み可能なのが、三井住友カード株式会社の「SMBCモビット」です。

- 大手銀行と同グループであり信頼性が高い

- 口コミの評判も高い

- WEB完結で申し込めば職場連絡を回避できる

SMBCモビットは三井住友銀行と同じ「SMBCグループ」ですが、SMBCモビットは消費者金融カードローンです。そのため総量規制の対象となりますが、年収の3分の1までを借入することができます。

SMBCモビットは審査時の職場への電話連絡は原則実施するとしていますが、「WEB完結」という申し込み方法を利用すれば、原則職場への連絡なしで審査してくれます。これにより同僚や家族に知られずに借入できます。

④最短翌日には融資が受けられるセブン銀行カードローン

| 運営会社 | セブン銀行株式会社 |

| 金利(実質年率) | 限度額10万円・30万円・50万円 年15% 限度額70万円・100万円 年14% 限度額150万円・200万円 年13% 限度額250万円・300万円 年12% |

| 最大借入限度額 | 10万円〜300万円の中から審査により決定 |

| 最短審査・融資時間 | 最短翌日 |

| 無利息期間 | なし |

| クレジットカード発行 | なし |

| 職場連絡 | 原則電話なし |

| 専用アプリ | あり |

セブン銀行が提供する「セブン銀行カードローン」は、セブンイレブンの店舗に設置されたATMからと、オンラインから借入が可能なカードローンです。

- セブン-イレブンのATMで現金を引き出せる

- 原則在籍確認の電話がない

- 大企業のグループ会社で安心感がある

国内のコンビニエンスストアの中で最も店舗数が多いセブン-イレブンのATMで現金を手に入れられる点は大きなメリットです。

また、申し込みの際に職場への在籍確認が原則なしのため、周囲に借入がバレる心配がありません。

さらに、セブン銀行は、セブン-イレブンやイトーヨーカドーなど、様々なグループ会社を持つセブン&アイホールディングスのグループ会社であり、大企業ということで安心感があります。

みんなの銀行ローンの審査は在籍確認が必須

みんなの銀行ローンでは、申込時に勤務先への電話による在籍確認は原則としてありません。

在籍確認は、給与明細や雇用契約書などの書類提出によって行うことが一般的です。ただし、提出書類に不備や矛盾がある場合など、一部のケースでは本人携帯電話や勤務先に確認の連絡が入る可能性があります。

出典:みんなの銀行:「ローン申込み時、勤務先への在籍確認はありますか」

職場に電話が行くケースは少ない

在籍確認といえば、職場に電話連絡がいくことを恐れる方が多いです。

職場に電話連絡がいくパターンが昔は主流でしたが、今ではプライバシー保護の観点から、あまり電話をされることはありません。

みんなの銀行ローンも同様ですが、虚偽の申告をしたと疑われている時や確認事項がある時は、職場に電話がいくことがありますので、お気をつけください。

在籍確認のタイミングは?

上記のように、もし勤務先への在籍確認がある場合は、下記の流れで行われます。

- Webから申し込み

- 年収や個人情報、本人確認書類の提出

- 在籍確認の電話連絡

- 審査結果の通知

- 審査に通過すれば、借入の案内に沿って借入開始

みんなの銀行ローンの審査は一次審査と最終審査に分かれており、在籍確認は一次審査の後に行われます。

そのため、一次審査に通過しておらず書類審査で審査落ちしている場合には在籍確認の連絡が行われることはありません。

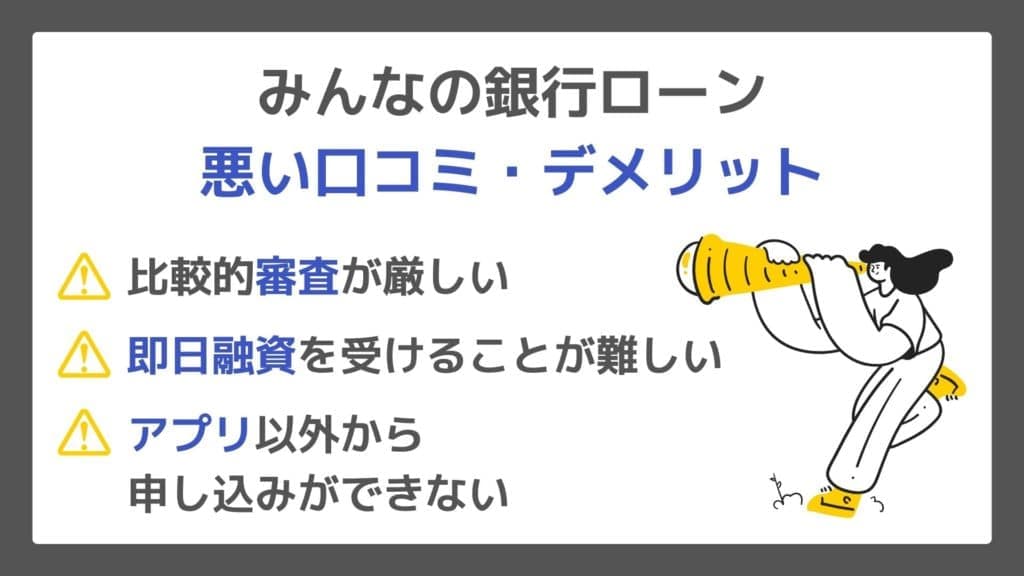

みんなの銀行ローンの悪い口コミ・デメリット

次はみんなの銀行ローンに関する、ネガティブな口コミ・デメリットについて紹介していきます。

銀行カードローンだから審査が厳しい

SNS上ではみんなの銀行ローンの審査に「通った」とか「借りられた」という声が多かったように思うが、自分は普通に審査に落ちてしまった。他社からの借入があるし、自己破産の経験もあるので仕方がないとは思うが残念だった。まずは他社の借入を返済しなければ、と思う。

(40代男性)

まず大前提として、みんなの銀行ローンは銀行系ローンの種別にはいるので、消費者金融カードローンよりは審査が厳しくなる傾向にあります。

また、みんなの銀行カードローンは審査が2段階に分かれており、簡易的に行われる事前審査に通過したとしても最終審査で審査落ちしてしまうことも珍しくありません。

とりわけこの口コミのように他社から多額の借入があったり、債務整理の経験があるような「信用状態に問題がある人」はローンの審査には通りません。

特に自己破産などの債務整理の情報は信用情報に最長10年程度記録され、この期間は銀行カードローンだけでなく大手消費者金融カードローンの審査に通ることも難しくなります。

在籍確認の電話がある

みんなの銀行ローンに申し込みをしたらバイト先に電話連絡がありました。ホームページを見ると原則として電話連絡をしないと書いていたのに、自分の場合は連絡が必要だったらしくかけてきたそう。たまたまシフトに入っている時間に連絡があったのでよかったですが、自分がいない時に他の人が出てしまったら申し込みをしたことがバイト先で噂になるのではないかとひやひやしました。

(20代男性・借入希望額20万円)

みんなの銀行ローンでは原則として勤務先への電話連絡による在籍確認を行っていません。

ただし、すべての人が電話による在籍確認を回避できるので訳ではなく、審査の結果、書類などで在籍が確認できなかった場合などに限り電話連絡が行われます。

審査結果が来るまで時間がかかる

お金が必要になったためみんなの銀行ローンに申し込んでみたところ、おそらく2分もしないうちに一次審査の結果が来て、希望通りの額が融資可能となった。ただその後最終審査に関しては、数日経過しても結果が通知されない。他の人も数日かかったと言っているので、これは仕方がないと思うことにした。

(20代男性・借入金額:50万円)

みんなの銀行ローンにおいて最終審査が完了する最短は「即日」となっていますが、実際は最終審査の結果通知が届くまで数日を要している人が多いようです。

みんなの銀行ローン公式サイトでも「即日融資」が可能かどうかは言及されていないため、「最短2分」や「即日」という数字は、あくまで第一次および最終審査が完了するまでの時間ととらえておきましょう。

アプリ以外からの申し込みができない

みんなの銀行はアプリで完結できる点がメリットだと思うが、新規口座開設の段階で躓いた。身分証明書の提出がアプリからビデオ通話を使ってできるはずだが何度やっても完了せず、5回繰り返したところで口座開設をお断りされてしまった。結局余計な時間を使っただけだった。

(20代女性)

みんなの銀行の口座開設およびローンの申し込みは、アプリからしかできません。普通はそれでも問題ありませんが、この口コミのようにトラブルが発生した場合、代替として郵送や窓口での申し込みができません。

同様の理由で、インターネット環境がない人もローンに申し込むことはできません。

みんなの銀行ローンの良い口コミ・メリット

次はみんなの銀行ローンに関するポジティブな口コミ・メリットを紹介していきます。

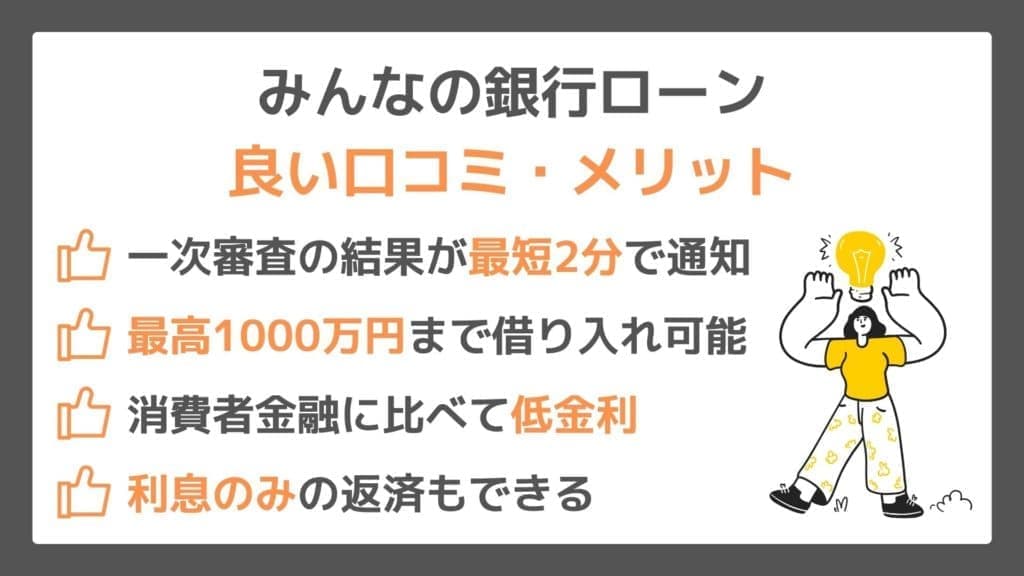

一次審査の結果が最短2分で通知

カードローンの審査は「時間がかかり複雑」というイメージがあったが、みんなの銀行ローンはアプリだけで手続きがすべて完結してしまった。また審査時間が「最短2分」とある通り、その日のうちに審査が完了した。最初は条件が良すぎるため不安だったが、手軽に金策できるので誰にでもおすすめできる。

(30代男性/借入金額:10万円)

みんなの銀行ローンは、申し込みから一次審査が完了し、年利・利用限度額が提示されるまでの早さが「最短2分」とかなり早いです。

実際にローンを利用する人のほとんどが「着金までの早さ」を重視しており、その点でみんなの銀行ローンのスピードは高く評価されています。

最高1000万円まで借り入れできる

事情がありまとまったお金が急に必要になったので、みんなの銀行ローンに申し込むことにした。インストールしたアプリから簡単に申し込めたうえ、フリーターとしてはかなり高めだと感じていた希望額通りの融資を受けることができた。最高1,000万円まで申し込めるみたいだが、また必要が生じたら利用したい。

(30代男性/借入金額:100万円)

みんなの銀行ローンはパート・アルバイト職でも限度額が高めに設定されることや、最高「1,000万円」まで借りられるという点が高く評価されています。

大手の銀行でも借入限度額が「500~800万円」である場合が多いため、より高額な借入をしたい方はみんなの銀行ローンがおすすめです。

しかし、実際に1000万円まで借入できることはほぼありません。

消費者金融に比べて低金利

みんなの銀行ローンを初めて利用したときは、申し込みから審査までの早さも含め「かなり手軽に利用できるサービスだな」と思ったが、それよりも金利が低い点はおすすめできる。自分は長期の低金利プランに申し込んだが、結果的にかなりの低金利・低コストで返済することができたので、他の人にもおすすめできる。

(40代男性/借入金額:10万円)

みんなの銀行ローンの所定金利は、年1.5%~14.5%の固定金利となっています。これは銀行系カードローンとしては平均的な金利幅ですが、上限金利はやや高めに設定されています。

金利は申込者の信用情報や年収、勤務状況、他社借入状況などによって決まり、利用限度額が大きくなるほど金利が下がる傾向があります。

利息のみの返済もできる

久しぶりにローンでお金を借りることになり、かなりの不安があったが、申し込みから審査の結果が届くまでがかなりスムーズであり、困ることはなかった。またある月はお金がなく、利息分だけの返済が可能かどうかを問い合わせたところ、要望に答えてくれたので助かった。

(30代男性/借入金額:10万円)

みんなの銀行ローンは、公式サイトにも記載されているとおり「今月は利息のみ」という、柔軟な返済の仕方が可能です。また余裕のあるときに繰り上げ返済をしても手数料はかかりません。

返済に追われないような仕組みがあるのも、初心者にとって安心できる点です。

みんなの銀行ローンの審査に落ちたけどお金を借りたい時の対処法

みんなの銀行ローンの審査に落ちたけどお金を借りたい時には、以下の対処法がおすすめです。

銀行のカードローンを検討する

消費者金融に比べて、金利が安い傾向にあるのが銀行のカードローンです。みんなの銀行ローンの審査に落ちたからと言って、必ずしも銀行のカードローンに申し込みができないわけではありません。

審査基準は公開されているわけではないため、銀行のカードローンでも審査に通過する可能性はあります。口座を持っている銀行のカードローンを、まずは検討してみましょう。

消費者金融のカードローンを検討する

銀行のカードローンよりも利便性が高いのが、消費者金融です。消費者金融であれば最短即日で融資が受けられたり、在籍確認も原則書類で行われるなどのメリットがあるので、今すぐお金が必要な人や会社に借金がバレたくない人には、特におすすめです。

消費者金融のカードローンも、審査基準を明確に公開していないため、消費者金融によっては審査に通過する可能性はあります。無利息期間を設けている消費者金融もあるため、一度公式サイトを確認してみましょう。

みんなの銀行ローンの審査申込~融資の流れ

次はみんなの銀行ローンの申し込みから実際に融資を受けるまでの流れについて解説していきます。

みんなの銀行ローンの申込方法

みんなの銀行ローンを申込む方法は次のとおりです。

- STEP.1アプリから申し込み

- STEP.2必要な情報を入力

年収額(最新のもの)を入力し、就業状況(会社員・公務員・パート・アルバイトなど)を選択

申込情報を確認し「次へ」を選択

- STEP.3本人確認書類を提出

本人確認書類をアップロードし「申込む」を選択

- STEP.4審査

一次審査が完了したら通知が来るので「審査結果を確認」を選択

限度額・年利を確認し「最終審査を申込む」を選択

- STEP.5契約

最終審査が完了したら通知が来るので「最終契約へ進む」を選択

契約内容を確認し「契約する」を選択

上記のとおり、みんなの銀行ローン審査は「一次審査」と「最終審査」に分かれています。審査状況によっては最終審査の結果が分かるまで数日かかる場合があります。

みんなの銀行ローンの借入方法

みんなの銀行ローンを借りる手順は次のとおりです。

- STEP.1アプリを開く

アプリの「Banking」画面から「ローン」を選択し、「Loan」および「借入」を選択します。

- STEP.2借入金額を入力

限度額を確認し、限度額内で借入金額を入力し「次へ」を選択します。

- STEP.3借入を確定

借入内容を確認し「借入する」を選択すれば手続きは完了し、口座にお金が入金されます。

一度申込が完了してしまえば、借入もアプリ上で完結するので非常に簡単です。金額も1,000円単位で指定できるため、借りすぎも防ぐことができます。

みんなの銀行ローンの審査に関するFAQ

最後は、みんなの銀行ローンに関するよくある質問に回答していきます。

みんなの銀行ローンの審査は本当に厳しいですか?

みんなの銀行ローンの審査は、他の銀行系カードローンと同様に一定の厳しさがあります。特に、安定した収入の有無、他社からの借入状況、信用情報に問題がないかが厳しく確認されます。

みんなの銀行ローンの審査に落ちる主な原因は何ですか?

みんなの銀行ローンの審査に落ちる主な原因は、信用情報に問題がある場合、収入が不安定または十分でない場合、他社からの借入が多すぎる場合などです。

他者からの借入がある方、定期収入がない方は審査に通りにくい傾向があります。

みんなの銀行ローンでは在籍確認の電話はありますか?

みんなの銀行ローンは在籍確認のための職場連絡について、公式サイトのお客様サポート上で「勤務先への在籍確認はありません」と名言しています。そのため職場への電話に夜在籍確認は実施されない、という認識で問題ないでしょう。

ただし、申込者の返済能力を確認するために、本人確認書類の提出による在籍確認は必須です。

これにより職場の人や家族にローンを利用した事実が知られるリスクがなくなります。その反面「他社ローンの審査で勤務先への在籍確認が必要になるような人」は、みんなの銀行ローン審査では落ちる可能性が高い、といえます。

みんなの銀行ローンの返済日はいつ?

みんなの銀行ローンの返済日は「月末」です。アプリ上に表示された約定返済額が、月末に普通口座から引き落とされることになります。また希望者は月末になる前に「ローン」への入金による返済も可能です。

みんなの銀行ローンは土日でも審査に対応している?

みんなの銀行ローンは、土日・祝日も申し込みを受け付けていますが、最終審査や書類確認の一部は翌営業日以降に処理されることがあります。

そのため、土日・祝日に申し込んでも、その日中に結果がわかるとは限りません。

ただし同社が公開しているコラムの中で「審査に時間がかかる」理由に関して、申込書の不備や審査の遅延にくわえて「銀行が土日祝日等に審査していない」点を挙げており、みんなの銀行も同様に土・日・祝日は審査に対応していない可能性があります。

また仮に土・日・祝日に審査対応しているとしても、結果が通知されるのは月曜日(翌営業日)になる可能性が高いです。可能な限り早めに融資を受けたいなら、平日の早い時間帯に申込むことをおすすめします。

みんなの銀行ローンは後から増額審査を受けられる?

みんなの銀行ローンでは、申込後にアプリから増額申請を行うことができます。手順は次のとおりです。

- アプリの「Banking」画面から「ローン」を選択する

- 詳細画面から「増枠」を選択

- 限度額の増額に必要な情報の入力

限度額の増額には、所定の審査に通る必要があります。新規申込時と同様に、個人の借入・返済状況や信用情報を元に審査されます。一次審査と最終審査があり、一次審査の段階で提示された金額を了承した段階で最終審査が行われ、増額の可否が決まります。

みんなの銀行ローンの返済方法?

みんなの銀行ローン返済は、次の2つの方法から選ぶことができます。

- 月末にみんなの銀行口座から自動引落

- 任意のタイミングでアプリから返済

月末にみんなの銀行口座から自動引落

毎月の返済はみんなの銀行口座から手数料無料で自動引き落としです。

自動引落は月末が支払日となり、返済金額はアプリでいつでも確認できます。みんなの銀行口座を給与の振込口座に指定していれば、返済日に支払い忘れるようなこともないため安全です。

ただし、自動引き落としで返済日を自由に選ぶことはできないため注意しましょう。

任意のタイミングでアプリから返済

月末返済を先に行いたい場合や、約定返済額を超えて返済したい場合にはアプリの「ローン」から「返済」を選択して金額を指定し入金するだけで返済が完了します。この場合にも自動引き落としを同じで手数料はかかりません。

アプリからの返済がない場合には通常通り自動引き落としが行われるため返済忘れの心配もありません。

みんなの銀行ローンとみんなの銀行カバーの違いは?

みんなの銀行では「Loan(ローン)」の他に「Cover(カバー)」というサービスを展開しています。こちらもアプリから申し込めるサービスですが、借入ではなく残高不足時に最大5万円まで「建て替え」ができるというものです。

- みんなの銀行 Loan:最大1,000万円まで現金で「借入」ができる

- みんなの銀行 Cover:最大5万円まで残高不足に「立替」をしてくれる

みんなの銀行では普通預金のことを「ウォレット」と呼称しています。ウォレットにある残高は「Apple Pay(iOS)」または「QUICPay(Android)」というNFC・おサイフケータイ機能を用いることで、即時引落による実店舗でのスマホ決済が可能です。

これはいわゆるカードレスタイプの「デビットカード」であるため、本来は口座にある金額までしか決済できません。

しかし「カバー」へ申込むと、口座にお金がなくても最大「5万円」まで決済できるようになります。最近主流になりつつある「後払い」サービスと同等の機能だと考えれば分かりやすいでしょう。

ちなみにみんなの銀行ローンへの申し込みは通常会員でも可能ですが、この「カバー」に申込む場合は、月額600円の「プレミアム会員」になる必要があります。プレミアム会員になると「カバー」の他に次のような特典が受けられます

- 貯蓄預金金利が「0.1%」から「0.3%」に上昇

- デビットカードのキャッシュバック率が「0.2%から」「1.0%」に上昇

- 他行への振込・ATM出金手数料が月々13回(26歳以上は10回)まで無料になる

- 連携中の金融機関データを任意のタイミングで即時更新できる

- 国内のショッピング保険(年間100万円まで)が付帯される

銀行口座やローンは「無料で利用できるもの」と考えている方が多いため大衆向けではありませんが、金利上昇や手数料無料回数の増加など明確なメリットを得られるため、今後みんなの銀行口座およびローンをメインで利用したい方には強くおすすめできます。

まとめ

みんなの銀行ローンは、申し込みから借入・返済まですべてをアプリ1つで完結できる、とても便利なサービスです。手軽さや高い利便性など明確なメリットがある反面、銀行系ローンとしての審査基準があることから、審査に通らなかった、という方もいるでしょう。

みんなの銀行ローン審査に通らなかった方は、今回紹介したような消費者金融カードローンへの申し込み検討してください。みんなの銀行ローンと同様に、アプリやウェブから簡単に申し込めますし、審査にかかる時間も非常に短いメリットがあります。