クレジットカードには審査が必須ですが、自分が審査に通るか不安なことから「すぐ作れるクレジットカードはどれ?」「審査なし・審査が甘いカードを知りたい」という方もいると思います。

審査なしで作れるクレジットカードは基本的に存在しません。

代わりに、デビットカードやプリペイドカード、家族カードなど、審査不要で利用できる代替手段があります。

- クレジットカードには必ず審査が必要です。

- 審査なしで利用できるカードとして、デビットカード、プリペイドカード、家族カードがあります。 デビットカードは銀行口座の残高内で利用でき、プリペイドカードは事前にチャージした金額内で利用可能です。

- 家族カードは本会員の信用情報に基づいて発行されるため、個別の審査は不要です。

- 審査が不安な場合は、独自の審査基準を持つ消費者金融系カードやデポジット型カードも選択肢になります。

誰でも審査に通るような審査の甘いと公表しているクレジットカードや必ず審査に通るクレジットカード、激甘審査ファイナンスのカードはありませんが、比較的審査通過率の高いクレジットカードを見極めることは可能です。

審査なしで作れるカードとは、クレジットカードのように個人の信用情報に基づく審査を必要とせず、誰でも発行・利用が可能な決済手段の総称です。デビットカードやプリペイドカード、家族カードなどがこれに該当し、クレジットカードの審査に通らない方や信用情報に不安がある方でも、これらを使用することでキャッシュレス決済の利便性を得ることができます。

本記事ではクレジットカードの審査基準や、比較的審査基準が甘いと言われているおすすめのクレジットカードを紹介していきます。

本サイトで掲載している商品・案件には広告を含むものがあります。

クレジット関連法令(割賦販売法・特定商取引法ガイド・消費者契約法・貸金業制度)やサイトポリシーなどに則ってご紹介しています。すべての記事制作におけるフローはこちらから確認できます。

参考:「クレジットカード・セキュリティガイドライン」が改訂されました (METI/経済産業省)

参考:【動画】クレジットカードの特徴と注意点とは?:デジタル社会の消費生活 | 消費者庁

審査なしのクレジットカード・極甘審査ファイナンスはある?

結論から言うと、審査なしで誰でも必ず審査に通るクレジットカードや激甘審査ファイナンスのクレジットカードはありません!

クレジットカードは後払い決済なので、利用者に支払いを滞納されてしまうとクレジットカード会社の経営自体に影響を及ぼします。そのため、クレジットカード発行には割賦販売法という法律によって、審査を行わなければいけないと定められています。

カード申込者の支払い能力があるかしっかり見極めて、カード発行の可否を判断するのです。

激甘審査ファイナンスのカードや必ず審査に通るクレジットカードはありませんが、審査基準も多岐に渡りますし、審査が甘めで収入が低くても申し込めるクレジットカードも存在します!

審査が心配な方は、審査ハードルが低いクレジットカードに申し込むのをおすすめします。

ちなみに審査申し込みが低いからといって怪しいワケではなく、銀行系のクレジットカードや流通系・消費者金融系などさまざまです。

審査の難易度は、消費者金融系<流通系<信販系<交通系<銀行系<外資系となっています。

| 審査難易度 | クレジットカード名 |

| A 銀行系 | 三井住友銀行 Olive 三菱UFJカード |

| B 交通系 | ビューsuicaカード |

| C 信販系 | JCBカードW |

| D 流通系 | PayPayカード セゾンカードデジタル リクルートカード |

| E 消費者金融系 | モビット VISA-W※ プロミスVISAカード |

※カードローン審査通過後にクレジットカードの審査があります。外国籍の方は、特別永住者証明書または在留カードが必要。

瞬即naviって何?極甘ファイナンス?

審査なしの少額融資アプリを探している人の中には「瞬即navi」という業者を見かけたことがある人もいるかもしれません。

結論から言うと「瞬即navi」は存在しない架空の業者です。ネットで「瞬即navi」と検索しても公式サイトが出てくることはなく、融資に関する情報がある怪しげなサイトが見つかるばかりとなっています。

これらの怪しいサイトや激甘審査ファイナンス謳っているサービスにアクセスすると、闇金など正規の貸金業者ではない違法業者によって法外な金利を請求されたり、逆にお金をだまし取られてしまう可能性が高いです。

「瞬即navi」と同じように、「審査なし・審査が甘い」や「無職でもすぐ借りられる」などのうたい文句で営業している違法業者も多いため注意しましょう。

審査が不安な方におすすめのクレジットカード

ここからは、主婦や学生、低収入の人でも申し込みがしやすいクレジットカードを紹介していきます。

- JCBカードW:若い人向けなので審査が不安な人でも◎

- モビット VISA-W:年会費無料

※カードローン審査通過後にクレジットカードの審査があります。外国籍の方は、特別永住者証明書または在留カードが必要。

- 三井住友カード(NL):最短10秒で発行可能・SBI証券のクレカ積立にも使える

※即時発行ができない場合があります。 - プロミスVISAカード:特に審査に不安がある人におすすめ◎

- Oliveフレキシブルペイ 一般:セキュリティ対策が抜群

- 三菱UFJカード:国際ブランドの種類が多い

18歳〜39歳限定だから審査通過率が高い「JCBカードW」

※最短5分の注意事項

年会費

無料

申し込み年齢

18歳~39歳

ポイント還元率

1.0~10.5%

※還元率は交換商品により異なります。

発行スピード

最短5分※

ポイントの種類

OkiDokiポイント

追加カード

ETCカード・家族カード

スマホ決済

ApplePay・GooglePay

付帯保険

海外旅行傷害保険 最高2,000万円(利用付帯)

交換可能マイル

ANA・JAL・スカイ

国際ブランド

JCB

締め日・支払い日

公式サイトでご確認ください。

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

- 若い人向けのクレジットカードなので、審査が甘め

- いつ・どこで買い物しても基本還元率が1%

- アマゾン・セブン・スタバだとさらにポイントアップ!

JCBカードWは39歳以下の人限定で持つことができるクレジットカードです。若年層向けのクレジットカードのため、一般のクレジットカードよりも間口が広く、審査が甘い傾向があります。

そのため、「とにかく審査が不安」「なんとしてでもクレジットカードを発行したい!」といった方におすすめのカードです。

JCBカードWは、比較的審査が甘いにも関わらず、年会費も無料で基本還元率も1%と高く、特約店でもあるアマゾンやセブン‐イレブンでは2%分のポイント還元が受けられるという非常にオトクなクレジットカードとなっています。

JCBカードWを最短5分で発行するには、以下の条件を満たす必要があります。

- 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

- 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

申し込みが完了すれば、My JCBアプリでカード番号の確認ができます。

「モビット VISA-W」新登場の消費者金融系クレジットカード

※カードローン審査通過後にクレジットカードの審査があります。外国籍の方は、特別永住者証明書または在留カードが必要。

モビット VISA-Wは、クレジットカードとカードローンの一体型のカードです。もちろん通常のクレジットカードと同様に使用でき、ETCカードなどの付帯カードも発行可能です。 クレジット機能だけでなくカードローンの機能も利用できるため、いざとなったらキャッシングも利用できるので、色々な使い方をしたい方にもおすすめです。 ※対象のコンビニ・飲食店でスマホのVisaのタッチ決済・Mastercard®タッチ決済またはモバイルオーダーで7%ポイント還元 三井住友カード(NL)は発行スピードが年会費無料のクレジットカードの中でも最速である点が特徴です。審査スピードが速いだけでなく、申込条件が年齢のみのため審査が比較的厳しくありません。 また、25歳以下学生向けのポイントサービスとして、対象となるサブスクリプションサービスや携帯料金、PayPayの支払いで通常ポイントに加えて「リワードアップストア(特約店)U25」ポイントが付与される※ため、初めてクレジットカードを持つ学生にもおすすめできます。 付帯保険は海外旅行傷害保険(利用付帯)以外にも個人賠償責任保険など4つの中から自由に選ぶことができるため、ライフスタイルに合わせた補償を無料で受けることも可能です。 また、三井住友カード(NL)では、新規入会&条件達成で最大23,000円相当プレゼントのキャンペーンを行っています。(期間:2026/6/1~)内訳は以下の通りです。 ※1 商業施設内にある店舗など、 一部ポイント加算対象とならない店舗および指定のポイント還元率にならない場合があります。 プロミスVISAカードは、プロミスと三井住友カードが提携して発行しているローンカード一体型のクレジットカードです。 入会審査がプロミスと三井住友カードの二段階で行われるため即日発行には対応していませんが、複数のカードを持ち歩きたくないという人にはおすすめとなります。 基本的なスペックは三井住友カードの一般カードと同じですが、家族カードの発行やキャッシングはできません。 その代わり、プロミスでの借入でもVポイントを貯めてクレジットカードの利用分と合算することができるため、借入でも効率的にポイントを貯めたいという方であればぴったりのクレジットカードと言えるでしょう。 消費者金融プロミスのクレジットカードということもあり、審査は比較的甘いと考えられます。 Oliveフレキシブルペイ 一般は、2023年3月1日からサービスが開始されたクレジットカード・デビットカード・ポイントカードの1枚3役を備えたクレジットカードです。 スマホアプリからモードを切り替えることで支払い方法を4種類のうちから選択できます。 クレジットカードの基本性能は三井住友カード(NL)と同じで、特定店舗でのポイントアップサービスや「リワードアップストア(特約店)U25」特典・家族ポイントが追加でもらえる点も同様です。※ 還元率は違いますが、デビットカードモードとポイントカードモードで支払いを行った場合もポイント還元が受けられ、貯まったポイントはすべて合算可能となっています。 両面ナンバーレスでセキュリティ性も高いので、支払いの際にカード番号を盗み見られるリスクもありません。 また、万が一クレジットカードの審査に落ちてしまった場合でも、年会費無料でデビットカードとして利用することが可能です。 三菱UFJカードは銀行系のクレジットカードでありセキュリティ性が高い点が特徴です。24時間モニタリングしているほか、不正利用された際の対応も迅速に行ってくれるため、万が一の際でも安心できます。 セブン‐イレブンなどの対象店舗(※1)で利用することでポイント還元率が最大20%(※2)となるので、ポイントを効率的に貯めたいという方にもおすすめです。 選べる国際ブランドがVisa・Mastercard®・JCB・American Express®となっているため、自分の使いやすい国際ブランドを選んで発行することもできます。 前述した通り必ず審査に通るクレジットカードはありません。しかし、ここで紹介するポイントを知っておけば年収が低い方や仕事についてまもない方、主婦の方でも比較的審査に通りやすいクレジットカードを選べます! 年会費無料のカードは、年会費有料のカードよりも比較的審査が甘いと言われています。 年会費無料のカードはカード業者が利用者を増やすことを目的にしている場合が多いことや、入会のハードルが低いことが理由となっています。 学生や主婦の方は、18歳以上ならだれでも作れるカードや、学生でも作れるカードを申し込みましょう!アルバイトやパートなど安定した収入があれば、カードの審査に通りやすくなります。 公務員や会社勤め3年以上など、職業や勤務期間が審査に影響する会社もあります。カード会社は利用者にお金を貸す以上、必ずお金を回収できるという信頼が大切なためです。よってアルバイトやパートの人でも作れるところを選ばないと、審査に落ちる可能性が高まります! 学生は学生専用のクレジットカードも検討しましょう。学生専用カードはアルバイトの年収よりも、過去の支払い実績や遅延の有無を考慮されます。発行しやすいですが、利用限度額が10万円と普通のクレジットカードよりも少なめなケースが多いので注意が必要です。 収入がない場合は支払い能力が証明できないため、クレジットカードの発行が難しいです。クレジットカードを持っている家族に家族カードを発行してもらいましょう。家族カードとは、本会員になっている人が家族向けに追加で発行できるカードです。家族カードの発行には審査がありません。 クレジットカードには、3種類のカードがあります。 銀行が発行するカードは比較的審査の難易度が高く、流通系や消費者金融系のカードは比較的審査が甘いとされています。 流通系のカードを選ぶ場合、イオンやマルイなど日常的に買い物をしている店舗で使えるカードを選ぶと、お得にポイントを貯めることが可能です! ライフカードは保証会社が消費者金融なので、審査に通過しやすくなっています。 モビットVISA-Wは、クレジットカードとローンが一体型になったカードです。 クレジットカードの審査難易度は一般的に次の3つの項目で見分けることが可能です。 クレジットカードはカード会社によって次の5つの種類に分けられます。 一般的に一番審査が厳しいと言われているのが銀行系クレジットカードです。その次に独自の基準で審査行っているもののステータス性が高い外資系クレジットカードが挙げられます。また、消費者金融系クレジットカードはカードローン機能を搭載していることが多いため、申し込み条件自体は厳しくないものの安定した収入が必要となることもあります。 対して信販系、流通系クレジットカードは自社のサービスを利用してもらうことを目的としているため、クレジットカード自体は比較的審査基準が甘いことから、アルバイトやパートタイマーに加えて収入のない学生でも審査に通過できることが多いです。 年会費がかかるクレジットカードは年会費無料のクレジットカードよりも審査が厳しくなります。 これは、年会費がかかるクレジットカードには充実した保険や豪華な特典が付帯していることが多いことや、限度額も大きく設定されているためより安定してた収入を得ているかどうかを重視するためです。 逆に言えば、年会費無料のクレジットカードは特典や保険は最低限、利用限度額も大きくないもののより多くの人が審査に通過しやすくなっているのです。 カードのランクによっても審査難易度は変わり、一般カード>ゴールドカード>プラチナカード>ブラックカードの順で審査は厳しくなります。 プラチナカード以上になると、カード会社からのインビテーションなしで申し込みができないことも多いです。上位カードになるほど選ばれた人間のみが保有できるようにすることで、カードのステータス性を保っています。 クレジットカードの審査基準は公開されていませんが、基本的には が必須条件になります。 ステータスの高いクレジットカードに申し込みする場合には、年収〇〇円以上といった申し込み条件がありますが、とにかく審査基準が比較的低く、年収が多くなくても申し込めるクレジットカードを探している方の場合は、上記2点を満たしている必要があります。 よく見られる項目は、以下の3つです。 クレジットカード会社が確認する属性とは主に、以下の4つです。 年収は、クレジットカード利用者が無事に買い物した分の支払いができるかどうかを判断するのに使われます。 勤務年数は長いほうが評価が高いです。仕事を続けられる=継続的に安定した収入を得ていると判断されます。 勤務先企業規模は、企業がつぶれるリスクが少ない大企業ほど評価が高いです。個人経営や小規模な会社だと、評価が低くなります。 居住年数は持ち家・賃貸に限らず、居住年数が長いほうが評価が高いとされています。住宅ローンや家賃をきちんと払えていると考えられるためです。 審査の際に勤務形態・所属部署や勤務先の電話番号なども書きますが、これらは職場に本当にいるかどうかの在籍確認を行うために使われます。よって審査に直接関係しません。 クレジットカード業者は審査の過程で、信用情報機関に申込者のクレヒス(クレジットヒストリー)のチェックを行います。 クレヒスとはこれまでにクレジットカードや電子マネー、携帯料金の支払いなど支払った記録が自動的に集められているものです。くれヒスを確認することで、クレジットカード業者は利用者が信用できるかを確認しています。 過去に支払いの遅延や延滞、債務整理など金融事故を起こしている場合はいわゆるブラックリスト入りしてしまうため、審査に通りにくいです。ただし一度遅れたらずっと残るわけではありません。だいたい5年ほどで記録はなくなります。 他にも なども信用情報に記録されるので、注意が必要です。 ▶︎関連記事:「【信用情報機関とは?】開示請求の仕方とブラックリスト情報の保持期間を簡単に解説」 クレジットカードの審査では、他社からお金を借りているかどうかのチェックが行われます。以下のサービスを利用している方は、いくら借りているかを記入しましょう。 クレジットカード業者は信用情報を照会するため、誤った情報や虚偽を書いたらバレます。正確に書きましょう。利用限度枠やキャッシング枠に影響があります。 他社からたくさんの借り入れがあると、「自由に使えるお金の余裕がない」とみなされることから「返済能力が低い」と評価されて審査に通るのが難しくなるため、注意が必要です。 モビットVISA-Wは、クレジットカードとローンが一体型になったカードです。 学生や主婦でもクレジットカードの審査に通ることは可能です。 ただし、どのクレジットカードでも審査に通るというわけではなく、申し込み条件が年齢のみとなっているような比較的審査基準が甘いクレジットカードを選ぶことが重要です。 ゴールドカード以上のステータスカードは申し込みをしても審査落ちとなる可能性が高く、信用情報にも申し込み履歴が残ってしまいほかのクレジットカードの審査に影響を与えてしまう可能性がある点に注意しましょう。 ここではクレジットカードの審査がどのような流れで進んでいくのか紹介します。 自分が希望するクレジットカードへ申し込みを行います。 クレジットカードのほとんどは公式ホームページから申し込みができ、審査時間や結果通知も速いためネット申し込みがおすすめです。 一部、店頭窓口で申し込みをすることでプラスチックカードを即日発行できるカード会社もあるため、自分の状況に合わせて最適な申し込み方法を選んでください。 クレジットカードの申し込みには次のような個人情報の提出が必要です。 これらの情報に誤りがあると審査落ちの原因となるため正しく申告してください。 また、申し込み時に本人確認書類の提出を求められることもあります。利用できる書類としては運転免許証やマイナンバーカードがあり、基本的には顔写真付きの証明書を用意するのがおすすめです。 なお、カード会社によっては本人確認書類の提出ではなく、ネットバンキングを引き落とし口座に設定することで本人確認が完了する場合もあります。 申込が完了するとカード会社によって入力した情報をもとに審査が行われます。 基本的には審査はすべて機械で行われ、不備や疑問点があった場合にみカード会社の方による確認作業が行われることが多いです。 なお、書類審査の中で個人信用情報の照会も行われ、借入が多すぎたり過去に滞納を起こしていないかについても同時にチェックされます。 申込時に申告した勤務先の情報と信用情報に登録されている勤務先の情報が一致していなかったり、勤務実態に疑義が生じた場合には勤務先へ在籍確認の連絡が行われる場合があります。 この作業は審査の最後に行われることが多いですが、基本的にクレジットカードの審査では書類による在籍確認で足りることが多く、電話による在籍確認が行われることはそう多くありません。 ほとんどのカード会社では在籍確認の電話をする前に本人の携帯電話に連絡を行ったり、匿名で在籍確認を行うため周囲にばれてしまう可能性は低いです。 審査が完了したら審査結果が通知されます。クレジットカードによっては最短10秒で審査が完了する場合もありますが、申込人によって審査時間はまちまちです。 審査結果と同時にクレジットカードの受け取り方法などが案内され、そのまますぐにカード番号等の決済に必要な情報を受けることもできます。店頭申込の場合は、申し込みから30分程度で審査結果が分かり、その日のうちにクレジットカードが受け取れることが多いです。 ここからは、クレジットカードの審査落ちする人の特徴を紹介していきます。 審査が甘いクレジットカードであっても審査落ちする可能性が高い人は、以下の特徴を持っています。 クレジットカードの審査落ちする人の特徴として、返済能力が低いと判断されることが挙げられます。 クレジットカードは後払いのため、後日に利用料金をキチンと支払えるだけの能力があるのか見極めなければいけません。 そのため、申込みの際には以下の4点から、申込み者の返済能力を確認します。 職業では、継続的に収入を得ている能力がどのくらいあるのか判断されます。 会社員で働いている場合は、国家公務員や地方公務員など収入が安定している職業なのかや勤続年数や社員数など、会社の規模から安定している職業なのか審査していきます。 正社員として働いている人と比べると、アルバイトや派遣社員は審査に通りにくいと言えるでしょう。 また、安定して継続的な収入が得られる職業であると同時に、年収なども審査に影響します。勤務先や雇用形態、勤続年数などさまざまな情報から年収額を想定し、実際にお金を貸しても大丈夫なのか審査します。 収入が多いほうが審査に通りやすいだろうと、嘘の報告をしてもバレてしまいます。 勤続年数が6ヶ月未満の場合は、安定した継続して勤務をするのかわからないため、評価が下がります。 一方今住んでいる場所が持ち家や居住年数が長い賃貸住宅の場合は、審査に良い影響を与えます。一人暮らしと比べて、一緒に住んでいる家族がいる場合はさらにプラスの評価につながるといえるでしょう。 クレジットカードへ申し込むときに、他のクレジットカード会社や消費者金融、カードローン会社からお金を借りている人は審査に落ちてしまう可能性が高いです。 少額の場合は審査に受かる可能性が高いですが、収入や住まいの状況を見て返済額が自転車操業になっていると判断された場合、クレジットカードの審査に受かりません。 そのため、他のクレジットカード会社やカードローン会社からお金を借りている人は、現在の借入額を返済しましょう。 借入額を減らすことで、新規のクレジットカードの審査に通りやすくなります! 過去にクレジットカードやカードローンの返済延滞や未払い、強制解約などの経験があった場合、クレジットカードの審査落ちとなるでしょう。 過去にカードローンなどの返済延滞や強制解約が合った場合、金融事故を起こしていると判断されてしまい、事故情報や異動情報など、利用者のマイナスとなる情報が信用情報機関に登録されます。俗にいう「ブラックリスト」に載った状態になります。 実際には「ブラックリスト」というものは存在しませんが、個人の信用情報に遅滞情報が載ると、新しく契約しても返済してもらえないかもしれないと判断されて、審査落ちします。 このような場合は、審査に落ちたからといって他のクレジットカード会社に申し込んでも、審査に通りません。5年以上経過してから申し込みしてください。 審査落ちによくあるのが、申込書類に記入ミスがあった場合です。申込書には自分の住んでいる住所や職場の住所、年収など、さまざまな情報を記入しなければいけません。 この書類の記入ミスや不備が見つかると、審査落ちしてしまいます。 例えば、申込書の住所と提出した本人確認書類の住所が違う場合や、銀行の届出印などが間違っていた場合などでも該当します。 キャッシング枠の設定金額を高くしてしまうとクレジットカードの審査に落ちやすくなります。 これは、キャッシング枠には貸金業法の総量規制が適用されるためです。総量規制よってすでにある借り入れと合わせて年収の3分の1までしか貸付を行うことができないことから、この規制以上にキャッシング枠を申し込んでしまったことで総合的な判断で審査に落ちたということも珍しくありません。 キャッシング枠を使う予定がなければそもそも申し込みをしないこと、またキャッシング枠を使う場合でも最低限の金額を申し込みましょう。 申し込むクレジットカードによって、ステータスがあります。ステータスが高くなればなるほど、特典が多くなったりカードの素材が変わったりといった違いがありますが、その分審査も甘くはありません。 そのため申し込みしたクレジットカードのステータスが高い場合は、安定した継続収入があったとしてもそれだけでは審査に通らず、年収によって審査に落ちてしまう可能性が高まります。 クレジットカードの申し込みを初めて行う場合も、審査が厳しくなる傾向があるため、落ちる可能性が高まります。 クレジットヒストリーと呼ばれるクレジットカードの支払い状況などが記載されている情報を、審査時に確認されるのですが今までクレジットカードを発行したことがない場合は、クレジットの使用状況がわからないため、審査に通過するのが難しい場合があります。 今までクレジットカードを持ったことがない人は、まずは審査が甘いといわれているクレジットカードを発行して、クレジットヒストリーを作成しておくことも大切です。 モビットVISA-Wは、クレジットカードとローンが一体型になったカードです。 故を起こしたことがある人は還元率の高いデビットカードがおすすめ 金融事故を起こしてしまいクレジットカードの審査に通らないという方には、審査なしで申し込めるデビットカード・Sony Bank WALLETがおすすめです。 満15歳以上から申し込みができるため、クレジットカードが作れない年齢の方でも利用できます。 ポイントは貯まりませんが、利用金額のうち最大2%が毎月キャッシュバックされるほか、VISAのタッチ決済にも対応しているためクレジットカードのように利用することが可能です。 専用アプリから簡単に口座の残高やデビットカードの利用金額を確認したり、1日の限度額を設定することもできますし、不正利用防止のためにデビットカード機能を一時的に停止させることができます。 使い勝手がよく万が一の際のショッピング保険も付帯しているため、使いやすいデビットカードです。 ここからは、クレジットカードの審査に通りやすくするためのポイントを解説していきます! 審査に通りやすくするポイントは以下になります。 最近ではクレジットカード会社が新規入会キャンペーンを行っていることが多くなりました。 クレジットカード会社の中で、カード発行で特典を受け取れるキャンペーンを行っているところは、会員を増やそうと努力しています。 審査に通りやすくするためには、新規入会キャンペーンを行っているときを積極的に狙いましょう。入会キャンペーン中は会員数を増やそうとしているため、審査が比較的甘い状態になっている可能性があります! カード発行と同時に入会キャンペーンも受け取れますし、クレジットカードの審査に通りやすくするのならば、新規入会キャンペーンを行っているところを選ぶといいでしょう。 審査を通りやすくするには、カードを申し込む時に設定するキャッシング枠を0円か少額にするようにしましょう。 キャッシングとは、クレジットカードを使ってカード会社から借金できる機能。金利手数料は発生しますがATMから現金をすぐに取り出せるため、とても便利です。 ですがキャッシングを利用するには、カード会社から「この人はお金を返せる能力がある」と信頼を得る必要があります。キャッシングの上限枠を高額に設定すると、審査は通りにくくなる傾向に。 反対にキャッシング枠を0円あるいは少額にすれば、審査は通りやすくなります。カードによっては申し込んだ後にキャッシング枠を変更できますよ! 任意整理中や債務整理中はクレジットカードに申し込んでも審査に落ちてしまうでしょう。 特に、任意整理中にクレジットカードを作ってしまうと、個人再生や自己破産の障害になる可能性もあります。 任意整理中は自分の力で返済が困難な状態を意味するため、その状態で借入を申し込むことは不正利用に当たります。 また、個人再生中に新しいクレジットカードを作成すると「再生計画案」に反対されてしまい、借金の減額が認められなくなってしまう恐れもあるため注意しましょう。 自己破産の場合は、免責不許可事由に該当するので借金を0円にしてもらえなくなってしまう可能性もあります。任意整理や債務整理中、個人再生や自己破産中にクレジットカードを申し込まないようにしましょう! お金に困っているからと言って、審査なしで借りられる極甘審査ファイナンスの利用は避けるようにしてください。 極甘審査ファイナンスとは、審査がゆるいカードローンやキャッシング会社のことを示します。 国内では「無条件でお金を借りられる」や「審査なしでお金を借りられる」というような謳い文句は禁止となっていますが、極甘審査ファイナンスは金融ブラックの人でも借りられる仕組みになっています。 怪しい場合は闇金業者や違法賃金業者を疑いましょう。仮にお金を借りられたとしても、違法な金利でお金を返すのが大変になったり、家族や職場に迷惑をかける場合もあり、人生が狂ってしまいます。 審査は国の法律で決められていて必ず実施しなくてはいけません。審査がない場合は闇金業者や違法賃金業者だと判断しましょう。 お金に困っている場合は、カードローン利用を検討しましょう。 銀行カードローンは審査が厳しく、過去に金融事故を起こしている人の審査通過率もかなり低いです。 一方で大手の消費者金融なら、最短30分で即日融資を受けられますし、過去に滞納していたりブラックリスト入りしていなければお金を借りられる可能性が高いです。 クレジットカードは複数社に同時申し込みを行うと、複数のクレジットカードで資金調達を行わなければいけないほどお金に困っているとみなされ審査に落ちやすくなります。 また、仮に複数社に同時申し込みを行うと申し込みブラックの状態となってしまい、信用情報から申込情報が消えるまでの間はクレジットカードだけでなくローンなどの審査にも通りにくくなるため注意しましょう。 もしも、メインカードとサブカードなど目的をもって複数のクレジットカードに申し込む場合でも、同時期の申し込みは避け最低でも6か月以上の期間を開けるのが無難です。 万が一クレジットカードの審査に落ちてしまった場合には次のような対処法が考えられます。 クレジットカードの審査に落ちてしまったら、まずなぜ審査落ちしたのか原因を突き止めましょう。 審査落ちでよくある理由としては次のものが挙げられます。 これらのうち信用情報に問題がかどうかについては、CICやJICCといった個人信用情報機関に自分の信用情報を照会することで確認することが可能です。 もし、信用情報に延滞の記録や「異動」の文字があった場合には数年程度はクレジットカードの審査に通過できない可能性があります。 クレジットカードの審査に落ちてしまった場合の簡単な対処法として、一定の期間を空けるというものがあります。 これは、信用情報に記載されている申込情報や異動情報が消えるのを待ち、改めて審査を受けられるようになるまで待つことを目的としています。複数のクレジットカードに申し込みをしてしまった場合には6か月以上、信用情報に異動情報がある場合には最長10年以上の期間を空けなければいけません。 また、就職や転職から間もなく安定した収入を得ていないと判断されてしまった結果審査に落ちた場合にも期間を開けるという対処法は有効です。 クレジットカードに審査落ちしてしまった理由を調べても当てはまるものがないという人は、申し込むクレジットカードのランクを落とすという対処法が利用できます。 一般的に、ゴールドカードなどのステータス性が高いクレジットカードに申し込みをする場合、通常のクレジットカードよりも厳しい審査が行われることが多いです。 そのため、生きなりステータスカードに申し込みをするのではなく、まずが申し込むカードを一般カードにしたり、比較的審査の甘い消費者金融系や流通系のクレジットカードを発行したのち、カードの利用継続によるランクアップを目指すのがおすすめです。 クレジットカードの審査に落ちてしまったもののキャッシュレス決済を利用したいという人は一時的に審査なしのデビットカードや後払いアプリを利用するという手もあります。 デビットカードは自分の口座残高から直接支払いを行うというもので、基本的に15歳以上であれば審査を受けずに誰でも利用可能です。多くのデビットカードはVISAなどの国際ブランドが採用されているため、クレジットカードと同じようにキャッシュレスで買い物ができます。 また、審査なしで電話番号認証や本人確認のみで利用できる後払いアプリもおすすめです。決まった店舗でしか利用できなかったり限度額が低いというデメリットはあるものの、クレジットカードのように利用料金を後払いにできるというメリットがあります。 独自審査があるクレジットカードとは、どんなクレジットカードなのかご紹介します。 標準的なクレジットカードとは、異なった審査の基準を持っているクレジットカードがあるとされています。 例えば、外資系のクレジットカードなどは、国内の審査基準とは異なる基準で審査を行っているため、独自審査を行っているクレジットカードのひとつです。 他にも、リボ払い専用のクレジットカードや補償金の支払いを行ってから発行しているデポジット制のクレジットカードなども、独自の審査基準で審査を行っているとされています。 実際に外資系や消費者金融系のクレジットカードでは、国内の一般的なクレジットカードとは異なる基準で独自審査を行っています。 主に独自審査を行っているとされているクレジットカードは、以下の2枚が有名です。 中でも、プロミスVISAカードとモビットVISA-Wは、Vポイントが貯まるので人気があります。プロミスVISAカードは、利用する店舗によっては、ポイント還元率も高く特におすすめできる独自審査を行っているクレジットカードです。 上記3枚は、一般的なクレジットカードとは異なる審査基準ではありますが、明確な審査基準が公開されているわけではありません。 問い合わせても審査基準については、回答してもらえないため申し込みを行う必要があります。 最後に、審査が甘い・審査なしのクレジットカードについてよくある質問を紹介します。 いいえ、審査なしで発行できるクレジットカードは存在しません。クレジットカードは信用に基づいて発行されるため、必ずカード会社の審査が必要です。 クレジットカードの審査に通らない場合でも、デビットカード、プリペイドカード、または家族カードといった審査不要の決済手段があります。これらはクレジットカードと同様にキャッシュレス決済が可能で、それぞれ異なる特徴を持っています。 デビットカードは銀行口座の残高と紐付いており、利用すると即座に口座から引き落とされます。 一方、プリペイドカードは事前にチャージした金額の範囲内で利用するカードです。, どちらも審査は不要で、使いすぎを防ぐことができる点が共通しています。 いわゆるブラックリストとは、クレジットヒストリーに支払いの遅延など金融事故記録が載ることです。一度載ってしまうと、5年間は情報が残ることになってしまいます。 5年間は新しいクレジットカードが作りにくい状態になるため、新しいカードの申し込みは避けたほうがベターです。 銀行口座からの即時引き落とされるシステムのデビットカードなら審査がないため、ブラックリスト入りしている人でも作れます。 またクレジットカードの中にはデポジット型のカードがあります。デポジット=保証金を預けることで、保証金の額を限度にしてクレジットカードとして利用できます。デポジット型ライフカードなら過去に延滞がある方、審査に不安のある方におすすめですよ。 最短5分で即日カード番号の発行ができるクレジットカードは存在します。 しかしここで注意してほしいのは、即日発行できるクレジットカードといっても手元にすぐ届くわけではない点です。 クレジットカードは基本的に郵送されてくるので、カード自体を手に入れることはできません。 即日発行されるのはカード番号やセキュリティ番号なので、インターネット通販やApple Payなどのようにバーチャルカードとしてなら利用を最短5分で使えるということです。 最短即日発行に対応しているクレジットカードはいくつか存在しますが、審査が「甘い」と断言できるカードはありません。しかし、消費者金融系カード(例:ACマスターカード、プロミスVisaカード)や流通系カード(例:PayPayカード)は、比較的審査が不安な人にもおすすめです。 無職の人がクレジットカードを作れる可能性は、働いている人に比べると低いです。収入がないとカード業者から支払い能力に関する信用が得られにくくなります。 しかし本人に収入がなくても、共同生活をしている家族に収入がある場合は、作れる可能性がありますよ。 また銀行系クレジットカードよりも、流通系や消費者金融系のほうが審査が甘いとされているため、おすすめです。 クレジットカードが複数枚必要な場合や審査に不安を感じている人であれば、複数のクレジットカードに同時申し込みをしたいと考えているかもしれません。しかし、基本的に1度に申し込むクレジットカードは1枚だけにしておきましょう。 なぜなら、クレジットカードの同時申し込みは申込人の手元に現金がなく、資金調達のために複数枚のクレジットカードを発行しなければならない状況だとカード会社に判断されやすいからです。 審査に落ちた場合は、6ヶ月間は次の審査を申し込まないほうがベターです。審査落ちした情報は、信用情報機関に申込情報として半年間記録されます。 他のカード会社から信用力に問題があるとされた場合、次の会社に申し込んでも自動的に落とされてしまう可能性があります。 ただし審査難易度が比較的甘いとされているライフカードなどの消費者金融系なら、審査落ち情報が記録されている期間でも発行できる可能性があります。 基本的に、クレジットカードの申し込みでは在籍確認はありません。もし在籍確認があったとしても、在籍を証明できる書類の提出をすれば、職場への在籍確認をなしにできることが多いです。 電話がかかってくる場合でも基本的に社名を名乗らず担当者の個人名でかけてくることが多いため、そこまで心配する必要はありません。 特に即日で発行できるクレジットカードのほとんどは、基本的に電話による在籍確認なしでカード発行可能なので安心してください。 審査なしで作れる審査の甘いファイナンスのクレジットカードは、ありません。クレジットカード業者は買い物のお金を立て替えてくれるため、返済できるかどうか年収や信頼情報などの審査は必ず行われます。 ただ審査基準は、クレジットカードによって異なるため審査内容には厳しい・甘いがあるといわれていますが、実際の審査基準は一切公開されていないため、明確な基準は不明です。 審査なしでクレジットカードは作れませんが、代わりにデビットカードを作ることをおすすめします。デビットカードとは、買い物した分の代金を自分の銀行口座から即時に決済されるカードのことです。クレジットカードと違って立て替えてもらうのではないため、年収や勤め先などの審査がありません。 関連記事:学生・高校生・大学生にもおすすめのデビットカード5選!メリット・デメリットも徹底解説 日本国籍を持っていない外国人でも、条件を満たしていればクレジットカードを発行できます。具体的な条件として以下のようなものが設定されている場合が多いです。 また、申し込みの手続きは日本語で行われるため、ある程度日本語を理解していることも条件となります。 すでに所持しているクレジットカードの追加カードとして、ETCカードや家族カードを発行する場合には審査なしですぐに発行してもらうことが可能です。 クレジットカードの会員専用サイトやアプリから申し込みを行うことで、通常1~2週間程度で自宅にカードが届きます。 そのため、どうしても審査に通らずクレジットカードが発行できないという人は、家族が所有しているクレジットカードの家族カードを発行するのもおすすめです。 一般的に自己破産をはじめとした債務整理の経験がある人は、信用情報に5~10年間はその記録が残るためクレジットカードを申し込んでも審査に落ちてしまいます。その間は審査が甘いといわれているクレジットカードであっても、審査に通るクレジットカードはありません。 ただし、信用情報の記録が消えていれば過去に自己破産をした人であってもクレジットカードの審査に通る可能性が高いです。 なお、自己破産の際に契約していたクレジットカードに関してはカード会社で社内ブラックとなっているため、信用情報から記録が消えても審査に通ることはありません。 一般的に、クレジットカードの審査は平日の営業時間内に行われることが多いですが、金融機関やカード会社によっては、土日や祝日でも審査を行っている場合があります。これは各カード会社の業務体制や自動化された審査システムによるものです。 審査結果の最終的な承認や問題があった場合の追加確認は、翌営業日に持ち越されることもあります。 カードの申し込みを検討している場合は、具体的な審査時間やプロセスについては、申し込みを予定しているクレジットカード会社の公式ウェブサイトを確認するか、直接問い合わせましょう。 一般に「ブラックリスト」とは、信用情報機関が保有する、過去に金融契約の不履行があった消費者リストのことを指します。 つまり、クレジットカードの審査に落ちたからといって、必ずしもブラックリストに登録されるわけではありません。 クレジットカード審査の結果は、申請者の信用情報や収入、勤務先などの要因を総合的に判断するものです。 審査に落ちた理由が、過去の金融契約の不履行ではなく、収入や勤務先の情報不足などである場合、ブラックリスト入りすることはありません。 過去に金融事故を起こしたことがある場合は、審査に落ちると同時にブラックリストに登録される可能性が高くなります。 ブラックリスト入りを避けるためには、信用情報を良好に保ち、金融契約の履行を確実に行うことが重要です。万が一、返済が困難な状況に陥った場合は、早めに金融機関に相談し、解決策を探ることをおすすめします。 クレジットカードの審査に落ちたことがある人でも、再申し込みは可能です。 ただし、申込み履歴は信用情報機関に約半年間保管されるため、次回は最低でも6ヶ月空けてから再申込みしましょう。 同じクレジットカードに何度も申込むことは可能ですが、短期間で申し込むとが信用情報にネガティブな影響を与える可能性があります。 多重申込みは、信用リスクがあると見なされ審査が甘いといわれているようなクレジットカードであっても、審査落ちになるリスクが高いです。 任意整理中にクレジットカードを申し込んでも、審査には通らないため発行できません。どんなに審査が甘いとされているクレジットカードを申し込んだとしても、任意整理中にはクレジットカードの新規発行はできないので、注意が必要です。 また、任意整理をしていないクレジットカードを持っていたとしても、利用は控えましょう。 クレジットカードの審査が甘くなったり、審査基準が低くなることはありません。 クレジットカードの発行に関する審査は、発行しているクレジット会社によって審査基準が異なりますが、甘くなることや低くなるということはないため、基本的に審査基準を満たしていない限り、発行されません。 今回は審査が甘いクレジットカード・必ず審査に通るクレジットカードがあるかや、比較的審査ハードルが低いおすすめのクレジットカードを紹介していきました。 クレジットカードを持つ以上、審査は必ずあります。クレジットカード会社は利用料金を滞納されてしまうと運営に響くため、審査が甘いことはほぼなく、必ず審査に通るクレジットカードや激甘審査ファイナンスはありません。 必ず買い物をした額が払えるかどうかを確かめるために年収や勤務先、過去の支払い履歴などが調べられて支払い能力が評価されます。 ただし流通系や消費者金融系のカードを選ぶことで、収入面や勤務期間に不安がある人でも審査を突破できる可能性があります。厳しいと言われている銀行系のクレジットカードは避けたほうがベターです。 インターネット販売の普及、そして街中の買い物でもキャッシュレス決済化が進み、クレジットカードは無くてはならないものになりました。一般社団法人日本クレジット協会「クレジットカード発行枚数調査結果」によりますと、2021年3月時点のクレジットカード発行枚数は2億9,531万枚、成人人口1人当たりでは2.8枚保有している状況です。生活する上でクレジットカードは大切な相棒と言えるでしょう。クレジットカード作成時には必ず審査があります。スムーズに審査を通すには、確実に返済し個人の信用を築いていくことが大切です。まずは年会費無料のカードで、少額から実績を作っていくことをおすすめします! 山内真由美 大学卒業後、食品メーカー勤務10年。夫の転勤、不妊治療、双子の育児を経て、メガバンク資産運用部門で3年半勤務後、独立。国家資格キャリアコンサルタントとFPの両方の知識を活かし、子育て世帯を中心に家計管理、資産運用、教育資金などの相談に対応。記事の執筆・監修およびライフプランセミナーなどを行っている。 https://fplifecareer.jimdofree.com/

発行会社

三井住友カード株式会社

ブランド

VISA

年会費

無料

申し込み条件

20〜74歳※収入が年金のみの方はお申込いただけません。

ポイント還元率

0.5%

家族カード発行

×

ETCカード発行

○

電子マネー

iD、Apple Pay、Google Pay

発行スピードが最速の「三井住友カード(NL)」

年会費

永年無料

申し込み年齢

満18歳以上(高校生を除く)

ポイント還元率

0.5%〜7%※

発行スピード

最短10秒で即時発行

※即時発行ができない場合があります。

ポイントの種類

Vポイント

追加カード

ETCカード・家族カード

スマホ決済

なし

付帯保険

海外旅行傷害保険:最大2,000万円(利用付帯)

盗難補償あり

交換可能マイル

ANA

国際ブランド

Visa ・Mastercard

締め日・支払い日

15日締め・翌月10日払い

月末締め・翌月26日払い

※カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

※通常のポイント分を含んだ還元率です。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

※特典付与には条件・上限があります。詳細は三井住友カードのホームページをご確認ください。

審査が不安な方におすすめの「プロミスVISAカード」

年会費

無料

申し込み年齢

18歳以上~74歳以下(高校生を除く)

ポイント還元率

0.5%~5.0%※

発行スピード

1~2週間

ポイントの種類

Vポイント

追加カード

ETCカード

スマホ決済

Apple Pay、Google Pay

付帯保険

海外旅行保険最大2,000万円

交換可能マイル

ANA

国際ブランド

VISA

締め日・支払い日

15日締め・翌月10日払い/月末締め・翌月26日払い

※2 一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます

キャッシュカードなど様々な機能が一枚になった「Oliveフレキシブルペイ 一般」

年会費

無料(※一般ランクのみ)

申し込み年齢

日本国内在住の個人のお客さま

※クレジットモードは満18歳以上(高校生は除く)

ポイント還元率

0.5%

発行スピード

デビットモード:最短3営業日

クレジットモード:最短3営業日

ポイントの種類

Vポイント

追加カード

ETCカード

スマホ決済

Apple Pay・Google Pay

付帯保険

海外旅行傷害保険:最高2,000万円(利用付帯)

交換可能マイル

ANA

国際ブランド

Visa

締め日・支払い日

毎月末日・翌月26日

※ Oliveフレキシブルペイは、クレジットモードでのご利用のみ対象です。

※特典付与には条件・上限があります。詳細は三井住友カードのホームページをご確認ください。セキュリティ性が高い「三菱UFJカード」

年会費

永年無料

申し込み年齢

18歳以上

ポイント還元率

0.5%~20%

※還元率は、1ポイント5円相当の商品に交換した場合のレートです。

1ポイントの交換比率は交換商品により異なります(キャッシュバックへの交換の場合、1ポイントは4円となります)。

※最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項がございます。

発行スピード

最短翌営業日

※Mastercard®とVisaのみ

ポイントの種類

グローバルポイント

追加カード

ETCカード・家族カード

スマホ決済

QUICPay、Apple Pay

※Mastercard®とVisaのみ

付帯保険

海外旅行傷害保険:最高2,000万円(利用付帯)

ショッピング保険:年間最大100万円(海外・国内(分割払い・リボ払い))

交換可能マイル

JAL

国際ブランド

Visa・Mastercard®・JCB・American Express®

締め日・支払い日

毎月20日締め・翌月10日払い(金融機関が休業日の場合は翌営業日)

※1:対象店舗によってはアメリカン・エキスプレス®のカードは優遇対象外となります。

※2:還元率は、1ポイント5円相当の商品に交換した場合のレートです。

1ポイントの交換比率は交換商品により異なります(キャッシュバックへの交換の場合、1ポイントは4円となります)。

※最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項がございます。

※1:対象店舗によってはアメリカン・エキスプレス®のカードは優遇対象外となります。

※2:還元率は、1ポイント5円相当の商品に交換した場合のレートです。

1ポイントの交換比率は交換商品により異なります(キャッシュバックへの交換の場合、1ポイントは4円となります)。

※最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項がございます。

※2:還元率は、1ポイント5円相当の商品に交換した場合のレートです。

1ポイントの交換比率は交換商品により異なります(キャッシュバックへの交換の場合、1ポイントは4円となります)。

※最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項がございます。審査が甘い・緩いクレジットカードの選び方

①年会費無料のカードを申し込む

②学生や主婦も使えるカードに申し込む

③消費者金融系や流通系のカードに申し込む

※POINT

※カードローン審査通過後にクレジットカードの審査があります。外国籍の方は、特別永住者証明書または在留カードが必要。

新しく発行された消費者金融系のクレジットカードなので審査不安な人も◎

20歳〜74歳※で一定の収入がある方であれば学生や主婦でも申し込みできます

※収入が年金のみの方はお申込いただけません。クレジットカードの審査難易度はどうやってわかる?

カード会社が何系なのか?

年会費がかかるのか?

難易度:一般カード>ゴールドカード>プラチナカード>ブラックカード

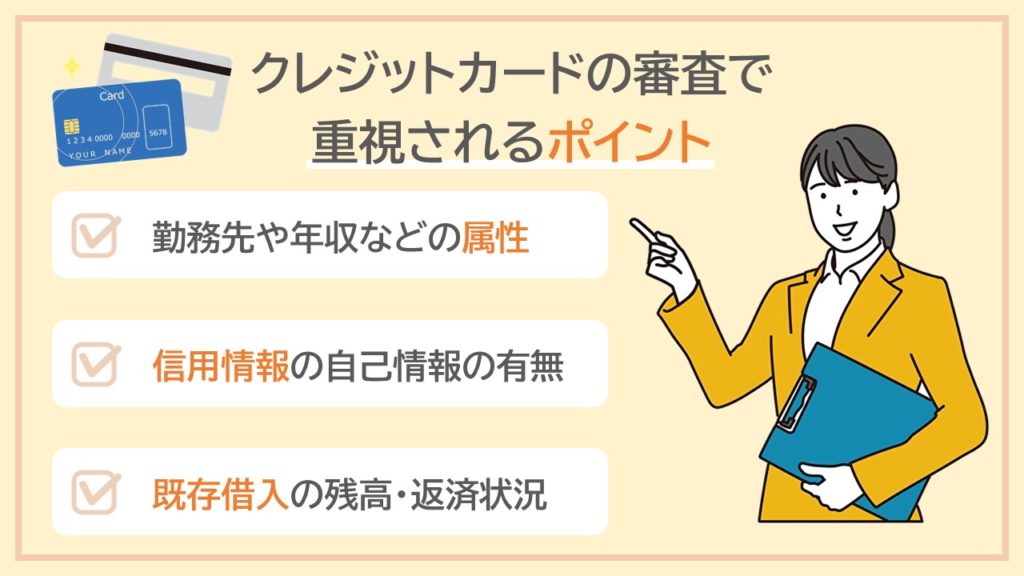

クレジットカードの審査条件・見られる項目

属性

年収

支払い能力があるかどうか。

勤務年数(勤続年数)

継続的に安定した収入を得ているかどうか。

勤務先企業規模

働き先が安定した企業か。

居住年数

住宅ローンなどを滞納せずに支払えているか。

信用情報

他社との借入状況

※POINT

※カードローン審査通過後にクレジットカードの審査があります。外国籍の方は、特別永住者証明書または在留カードが必要。

新しく発行された消費者金融系のクレジットカードなので審査不安な人も◎

20歳〜74歳※で一定の収入がある方であれば学生や主婦でも申し込みできます

※収入が年金のみの方はお申込いただけません。学生・主婦でもクレジットカードの審査に通る?

クレジットカードの審査はどういう流れで進む?

①希望するクレジットカードに申し込み

②必要事項入力・必要書類を提出

③カード会社による書類審査

④必要に応じて勤務先へ在籍確認

⑤審査結果通知

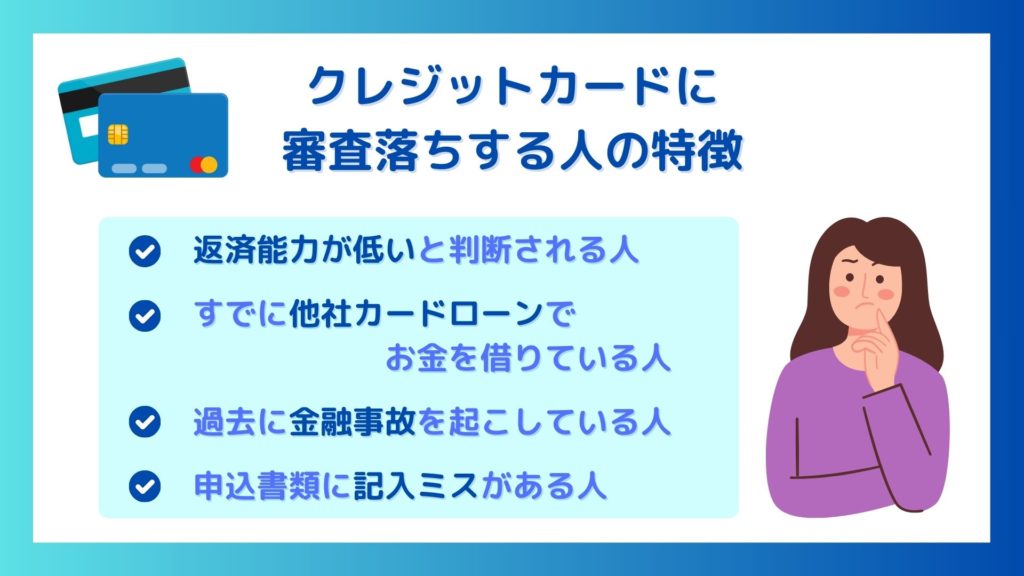

そもそもクレジットカードに審査落ちする人の特徴

返済能力が低いと判断される人

すでに他社カードローンからお金を借りている人

過去に金融事故を起こしている人

申込書類に記入ミスがある人

キャッシング枠の設定金額が高い

申し込みしたカードのステータスが高い

クレジットカードの申し込みが初めて

※POINT

※カードローン審査通過後にクレジットカードの審査があります。外国籍の方は、特別永住者証明書または在留カードが必要。

新しく発行された消費者金融系のクレジットカードなので審査不安な人も◎

20歳〜74歳※で一定の収入がある方であれば学生や主婦でも申し込みできます

※収入が年金のみの方はお申込いただけません。

発行手数料

無料

年会費

無料

キャッシュバック率

0.5~2.0%

国際ブランド

VISA

付帯保険

ショッピング保険

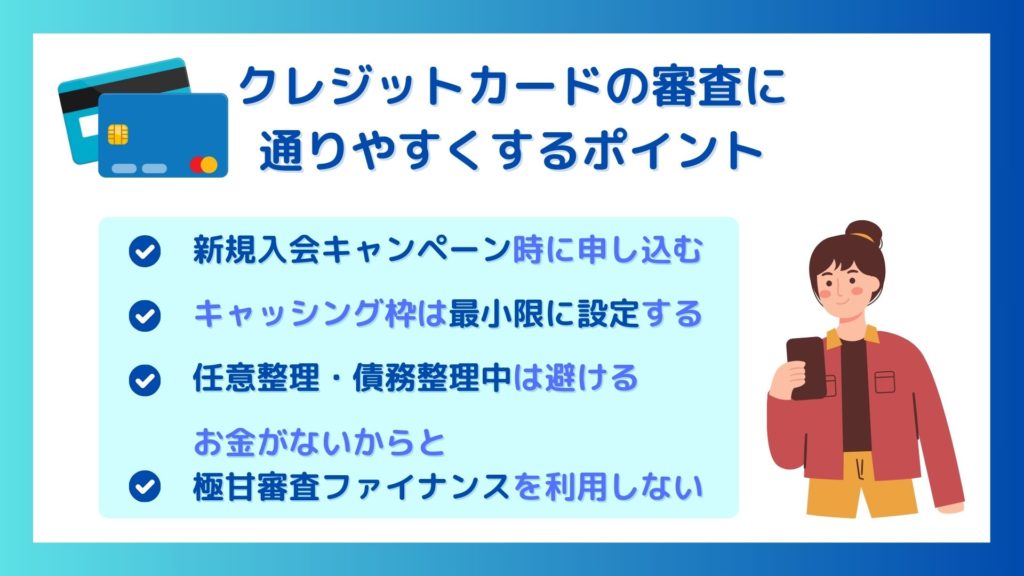

クレジットカードの審査に通りやすくするためのポイント

新規入会キャンペーンをしているときに申し込む

キャッシング枠は最小限に設定する

任意整理・債務整理中は申し込まない

お金がないからと極甘審査ファイナンスは利用しない

お金に困っているならカードローン利用の方が安心

一度に何社も申し込みしない

クレジットカードの審査に落ちた時の対処法

なぜ審査に落ちたのか原因を突き止める

期間をあけて別のクレジットカードに申し込む

クレジットカードのランクを落とすか消費者金融系・流通系のカードを選ぶ

一時的にデビットカードか後払いのアプリを使う

独自審査があるクレジットカードって何?

そもそも独自審査とは?

外資系・消費者金融系のクレジットカードは独自審査を行っている

クレジットカード名

プロミスVISAカード

プロミスVISAカード モビットVISA-W

モビットVISA-W

※カードローン審査通過後にクレジットカードの審査があります。外国籍の方は、特別永住者証明書または在留カードが必要。

公式サイト

年会費

永年無料

永年無料

ポイント還元率

0.5%~7%

0.5%〜

申し込み条件

18歳以上

プロミス会員であること20歳〜74歳

※収入が年金のみの方はお申込いただけません。

国産ブランド

Visa

Visa

ポイント

Vポイント

Vポイント

審査が甘い・審査なしのクレジットカードに関するよくある質問

審査なしで発行できるクレジットカードはありますか?

クレジットカードの審査に通らない場合、どのようなカードを選べば良いですか?

デビットカードとプリペイドカードの違いは何ですか?

ブラックリストに載っていても作れるカードはありますか?

即日発行可能なクレジットカードはある?

最短即日発行できる審査が甘いクレジットカードはありますか?

収入なしの主婦や無職でも審査に通る?

クレジットカードは1度に何枚まで申し込んでもいい?

クレジットカードの審査に落ちたら次に申し込むのはいつが良い?

在籍確認は必ず行われる?

無審査のクレジットカードはある?

外国人でもクレジットカードを発行できる?

ETCカードや家族カードの発行に審査はある?

自己破産していてもクレジットカードは申し込める?

土日祝でもクレジットカードの審査は行われる?

クレジットカードの審査に落ちたらブラックリスト入りする?

クレジットカードの審査に落ちたことがある人は再申し込みできない?

同じカードに何度も申し込みできる?

任意整理中でも審査に通る?

審査ハードルが甘くなる・低くなることはある?

まとめ

FP オフィス ライフ&キャリアデザイン

ファイナンシャルプランナー・国家資格キャリアコンサルタントおすすめの記事