ライフカードは、アイフルの子会社である「ライフカード株式会社」が発行しているクレジットカードです。親会社が消費者金融のアイフルであることから、「やばい」「危ない」「悪質」といった口コミが見られます。

実際には他のクレジットカードと同様通常利用をしていて、危険ということはありません。ライフカードの大きなメリットは、年会費が無料で誕生月にポイントが3倍になる点や、初年度もポイント還元率が1.5倍になる点です。

ライフカードは、原則として安定した収入がある方を審査対象としていますが、無職の場合でも審査に通る可能性はゼロではありません。

年金受給者や配偶者に安定収入がある専業主婦(主夫)など、状況によっては審査に通るケースも存在します。重要なのは、返済能力を示す明確な根拠を提示することです。

- ライフカードの審査では安定した収入が重視される。

- 無職でも年金受給者や配偶者収入がある場合は審査に通る可能性がある。

- 審査通過には、返済能力を証明する代替手段や情報提示が鍵となる。

ライフカードとは、消費者金融系でありながら、年会費永年無料のカードやポイント高還元率のカードを提供するクレジットカードです。

一般的に安定収入が審査基準となりますが、特定の無職の状況下でも申込みが可能であり、適切な情報提供により審査に通る可能性を見出すことができます。

ライフカードのメリット・デメリットなどの詳細をご紹介します。

本サイトで掲載している商品・案件には広告を含むものがあります。

クレジット関連法令(割賦販売法・特定商取引法ガイド・消費者契約法・貸金業制度)やサイトポリシーなどに則ってご紹介しています。すべての記事制作におけるフローはこちらから確認できます。

参考:「クレジットカード・セキュリティガイドライン」が改訂されました (METI/経済産業省)

参考:【動画】クレジットカードの特徴と注意点とは?:デジタル社会の消費生活 | 消費者庁

ライフカードの年会費・還元率

| 年会費 | 無料 |

| 還元率 | 0.5%~1.5% |

| 申込条件 | 18歳以上 |

| 発行スピード | 最短2営業日 |

| 追加カード | ETCカード(初年度年会費無料・次年度以降 1,100円(税込)) ※カード(ETCカード含む)を1度でも利用した場合、翌年の年会費無料 家族カード(年会費無料) |

| 付帯保険 | なし |

ライフカードは、ライフカード株式会社が発行しているクレジットカードで、VISA・MasterCard・JCBの3つの国際ブランドから選んで発行できます。最もベーシックなライフカードは、年会費無料です。

年に1回以上カードを利用することで、ETCカードや家族カードも実質年会費無料で発行可能です。

ポイント還元率は低いものの、申込条件が18歳以上であることのみであり、他のクレジットカードの審査に落ちたという人でも、審査通過の可能性があるクレジットカードです。審査が不安な人や、クレジットカードの発行を急いでいない人におすすめです。

ライフカードの「危ない・やばい」口コミ・評判の真相とデメリット

「ライフカードはやばいらしい…」「おすすめしない」と聞いて、申し込みを躊躇している方が数多くいることが、口コミなどをみるとわかります。

ライフカードになりすましたフィッシング詐欺が横行した時期があり、こうした被害が「やばい」という評判につながっています。ここでは実際にライフカードを利用した方の口コミからデメリット・悪い評判を解説していきます。

①ライフカードになりすましたフィッシング詐欺が横行した

ライフカードが「危ない」「やばい」と言われる理由のひとつに、ライフカードを名乗るフィッシング詐欺の横行があります。これはライフカード自体が危険という意味ではなく、悪質な第三者が公式を装い、利用者情報を不正に取得しようとする詐欺行為が問題です。

実際に、ライフカードをかたる偽メールやSMSが出回り、偽サイトに誘導してクレジットカード番号やパスワードを入力させるケースが確認されています。公式サイトでは、「不審なメールは開かない」「ログインは必ず正規URLから」と注意喚起を行っています。

つまり「危ない」とされるのは詐欺サイト側の問題であり、ライフカード自体の信頼性が低いわけではありません。正しい対策を取れば安全に利用できます。

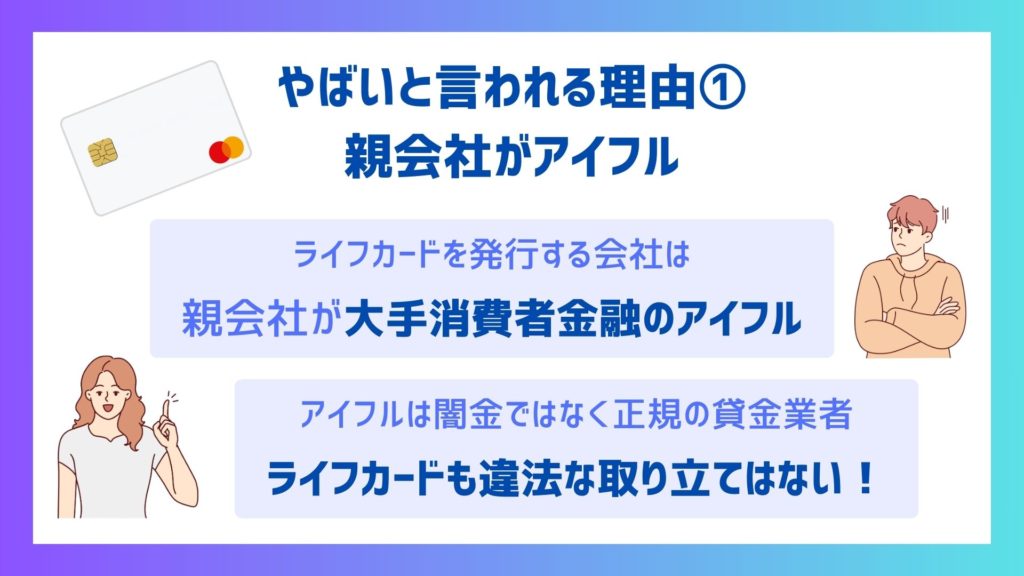

②親会社がアイフル

ライフカード株式会社の親会社は、消費者金融のアイフルです。消費者金融に「危ない」「やばい」「悪質」というネガティブなイメージを持っている方は少なくありませんが、実際には過度な取り立てなどで消費者金融が社会問題になったのはかなり昔の話です。

今ではそのような取り立てを行うのは闇金くらいなので、ライフカードを使用して万が一滞納してしまったとしても、法的手段に訴えられる可能性はあっても、暴力をして取り立てを行われる心配はなく、「危ない」ことも「悪質」なこともありません。

実際にライフカードの評判を見てみても、不満を抱えている評判はあれど、滞納したからと言って暴力を受けたといった危ない声は聴かれませんでした。

▶︎関連記事:「審査が甘いクレジットカードは存在する?即日発行できるおすすめのクレジットカード」

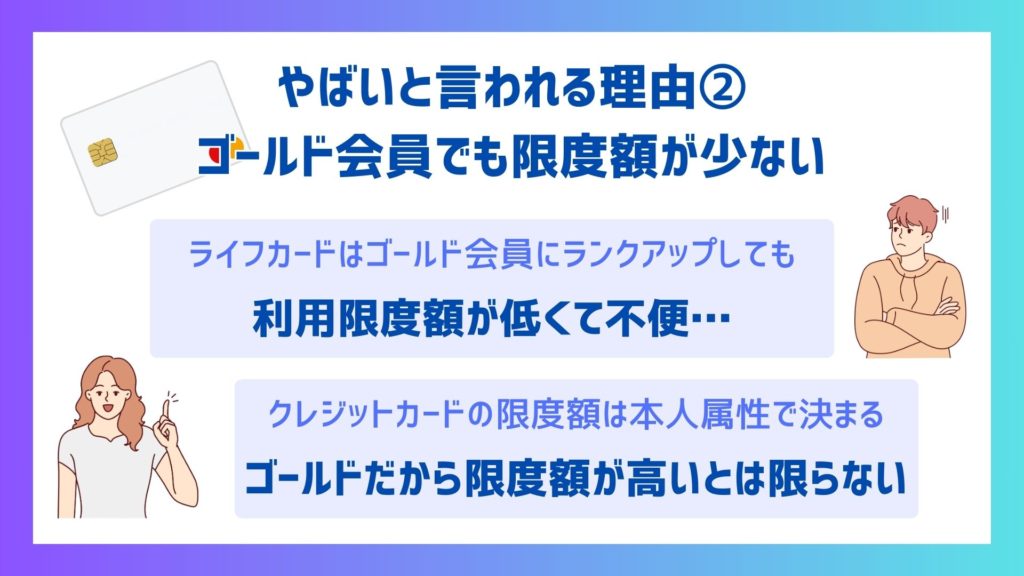

③ゴールド会員でも限度額が少ない

ライフカードよりワンランク上のカードとして、年会費11,000円(税込)のライフカードゴールドがあります。

ライフカードゴールドを申し込んで審査が通ったものの、限度額が10万円しかなかった…という方がいたようで、年会費を払わされるだけのカードなのではないか、という口コミが出ているそうです。

クレジットカードの限度額は、属性や年収などによって決められることが多いですが、正社員ではない学生やアルバイト・パートの方の場合は限度額は基本的に10万〜30万と低く設定されています。

そのため、「ライフカードゴールドを申し込んでも、限度額のせいで使えないなんて悪質でやばい」という評判も聞かれましたが、「危ない」と言ったことはないようです。

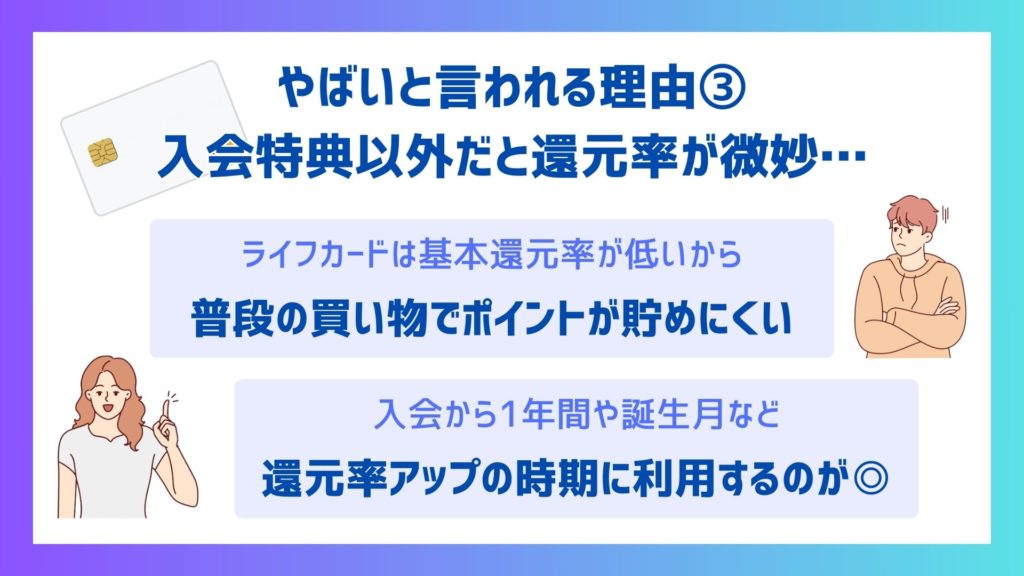

④入会特典以外だと還元率が微妙…

ライフカードの基本的なポイント還元率は0.5%〜最大でも1.5%と、あまり高い方ではないため、やばい・悪質だと感じている人もいます。

しかしその分還元サービスが充実しているため、ポイントはかなり貯まりやすくなっています。

入会後1年間や誕生月に行われるキャンペーンを駆使することで、ポイントをザクザク貯めることもできるのがライフカードのメリットという評判も数多く聞かれます。

ただ他のクレジットカードと比較した場合、やはりライフカードのポイント還元率は高いとは言えず、ライフカードよりも評判が良く、ポイントも貯まりやすいクレジットカードは他にもたくさんあることがわかります。このように、ポイントに関しては、悪評がありますが、危ないカードというわけではありません。

| クレジットカード名 | ポイント還元率 |

| ライフカード | 0.5%~1.5% |

| JCBカードW | 1.0%~10.5%(※1) |

| 三井住友カード(NL) | 0.5%~7%(※2) |

※1:還元率は交換商品により異なります。

※2:・カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。

・商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

・一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

・スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

・通常のポイント分を含んだ還元率です。

・ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

・Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

※3:ポイント還元の注意点

・還元率は、1ポイント5円相当の商品に交換した場合のレートです。

・1ポイントの交換比率は交換商品により異なります(キャッシュバックへの交換の場合、1ポイントは4円となります)。

・最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項がございます。

特定の店舗でのポイントアップや、基本還元率が高い点を重視するのであればライフカードよりもJCBカードWがおすすめとなります。

⑤旅行傷害保険がついていない

ベーシックなライフカードには、旅行傷害保険の付帯がありません。保険を付けるためには、「旅行傷害保険付きライフカード」を発行する必要があります。

このクレジットカードは初年度は年会費無料ですが、次年度以降は1,375円(税込)かかるため保険のためだけに年会費を支払うのは、不満だという評判も聞かれました。

ライフカードはサブカードとして持つことが、最もお得に活用する方法です。

ライフカードの口コミ・評判からわかるメリット

ライフカードには「危ない」「やばい」「おすすめしない」という口コミの評判もありますが、決してそんなことはありません。ここからは口コミから分かるライフカードの良い口コミの評判・メリットについて解説していきます。

ライフカードのメリットは、全部で6つあります。

①年会費無料

ライフカードの大きなメリットのひとつは、年会費が無料で維持費を気にせず使える点です。クレジットカードを初めて持つ方や、サブカードとしてポイントを貯めたい方にも人気があります。

特に「ライフカード(年会費無料)」は、ポイント還元率も高く、誕生月はポイント3倍になるなどお得に利用できる設計です。一方で、注意が必要なのは、すべてのライフカードが年会費無料ではないことです。

たとえば「AOYAMAカード」や「BLUE ROSE CARD」は初年度無料ですが、2年目以降は年会費1,375円(税込)が発生します(参考:ライフカード公式ヘルプ)。申し込み前に、自分が選ぶカードの年会費条件を必ず確認しておきましょう。

②入会後1年間はポイント還元率が1.5倍!

ライフカードは1年間の利用額に応じて翌年度のポイント率が変わります。

年間50万円以上利用した場合、翌年のポイントが 1.5倍になります。また、入会後 1年間は利用金額に関係なくポイント 1.5倍なのでとってもお得だと口コミでも評判です。

さらに、誕生月のポイントは一律3倍!そのため、毎月の固定費などの支払い分も3倍になり、とってもお得です。

③ポイントの交換先が豊富

せっかくたくさん貯めたポイントも、使い道がなければ有効期限が来て失効させてしまう、なんてこともありますよね。

ライフカードは商品やポイントチャージ、ギフトカードなど交換先が豊富であることが大きなメリットとなっています。

主なポイント交換先は、下記の通りです!

- キャッシュバック

- インテリアや家電へ交換

- お米やお酒

- 美容機器

- カタログギフト

- dポイント

- Pontaポイント

- 楽天ポイント など

このように様々なポイントに交換できるため、自分がよく行くお店で余すことなくポイントを利用することが可能です。また、ポイントより現金派という方にはうれしいキャッシュバックもあるため、ポイントが使いやすいと口コミでも評判が高くなっています。

④ETCが初年度年会費無料で使える

通常ETCカードは年会費有料のカードに付帯されていたり、年会費無料のカードでも別料金が発生したりします。

ライフカードは年会費無料のクレジットカードにもかかわらず、ETCカードも初年度の年会費無料で利用できるので、高速道路をよく利用する方におすすめです。

2年目以降の年会費は1,100円(税込)となっていますが、前の年に1回でもライフカードもしくはETCカードを利用して入れば無料で利用できます。

もちろん高速道路の利用でも通常利用と同じく0.5%のポイント還元率となっていますのがうれしいですね!

▶︎関連記事:「【審査なし&クレジットなしでもOK】ETCカードの作り方とおすすめの人気カード」

⑤キャッシュレスに対応している

現在はコンビニや普段の買い物でもキャッシュレス決済が主流となっていますよね。

ライフカードは、以下のキャッシュレス決済に対応しています。

- iD

- Edy

- モバイルsuicaチャージ

- nanacoチャージ

電子マネーへの残高チャージについてはポイントが貯まりませんが、これはほとんどのクレジットカードでも同じです。

iDやEdyの利用であれば、通常通りポイントが貯まりますので、普段お財布を持ち歩かない方や荷物を減らしたい方にもおすすめのクレジットカードとなっています。

⑥ポイントアップシステムが充実している

ライフカードのポイントは基本的に1,000円につき1ポイント付与されますが、独自のポイントアップシステムによって還元率を上げることができます!

- 入会後1年間ポイント還元率1.5倍

- 誕生日月ポイント還元率3倍

- 年間利用額によってポイント還元率が最大2倍

- ポイントアップモールを利用すれポイント還元率最大25倍

ライフカードは入会後1年間は無条件にポイント還元率が1.5倍となります。1年経過した後も誕生日月にポイントが3倍となるため、口コミの評判を見ると誕生日月にたくさん利用するという方も多いです、

さらにポイントアップモール「L-Mall」を経由してネットショッピングをするとポイント還元率が最大25倍となるため、よく利用しているサイトが対象となってい場合はかなりお得と言えます。

年間の利用額によってポイント還元率が1.5%~2.0%と段階的に上がっていくシステムもあるため、使えば使うほどお得になるカードです。

⑦海外アシスタンスサービスが充実

ライフカードは、LIFE DESKという海外アシスタンスサービスが充実しています。

海外主要都市20箇所に設置された会員専用窓口で申し込みを行うことで、海外旅行時の案内や予約などを行ってくれるものです。

各種交通機関、病院・医療機関、ショッピング・スポーツレジャー・天気情報、通貨為替レート

ホテルリゾート施設・レストラン、ショーイベント、航空券の予約

カード・パスポート紛失時の手続き、付帯保険の保険会社案内

このようにかなり充実したサービス内容なので、海外旅行に慣れていない方はライフカードを持って行くと安心でしょう。

⑧ポイント有効期間が長い

ライフカードの特徴として、ポイントの有効期間が長いことがあげられます。

通常のクレジットカードのポイントは、 1年を目処に有効期限の設定をしていることが多いのですが、ライフカードは、入会時から2年の有効期限設定になっています。

また、申請を行うことでポイントを翌年度に繰り越すことができます。繰越は3年間まで可能で、合計で5年間ポイントを保持できるのです。

せっかく貯めたポイントを、使わずに期限切れになるといった心配もなくなりますね。

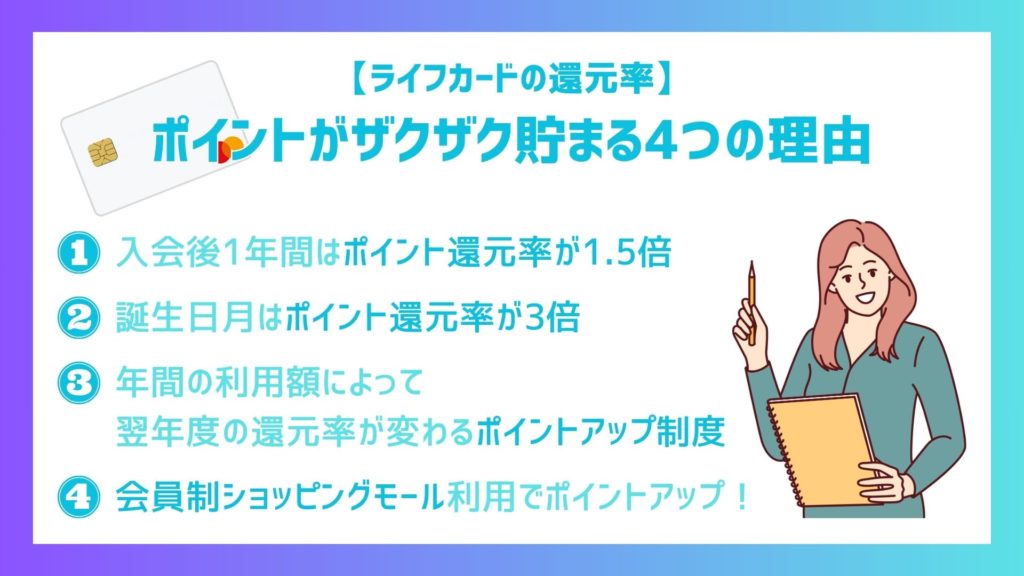

【ライフカードの還元率】ポイントがザクザク貯まる4つの理由

ライフカードの基本的なポイント付与は1,000円につき1ポイントですが、利用方法によってはポイントをザクザク貯めることもできます。

それはライフカードのポイントアップキャンペーンが充実しているからです。

ここでは、ライフカードのポイントが貯まりやすい4つの理由について解説します。

①入会後1年間はポイント還元率が1.5倍

ライフカード入会後は、キャンペーンにより1年間の間ポイントが1.5倍付与されるので、利用するほどお得という口コミが多くみられました。最初の1年間はまとめ買いや高額なお買い物のチャンスです。

| ポイント付与率 | 利用金額 | 付与されるポイント | |

| 入会1年後1年間 | 0.75% | 100,000円 | 750ポイント |

| 通常利用時 | 0.5% | 100,000円 | 500ポイント |

同じ10万円分の買い物をしたとしても、通常時は500ポイントしかたまらないところ、入会後の1年間なら750ポイントが還元されるので、大きな買い物などをする予定があるなら、そのタイミングでライフカードを発行するとお得に使えるという口コミも見られました。

②誕生日月はポイント還元率が3倍

利用者の誕生月は、ポイントが3倍付与されます。自分への誕生日プレゼントを買ったり、誕生月にまとめ買いをすると決めて使ったりすれば、ポイントがかなり貯まります。

1度でも利用すれば年会費無料なので「誕生月だけ利用する」という方法でも、損することはありませんよ。

| ポイント付与率 | 利用金額 | 付与されるポイント | |

| 誕生月 | 1.5% | 100,000円 | 1,500ポイント |

| 通常利用時 | 0.5% | 100,000円 | 500ポイント |

通常月は10万円買い物をしても、500ポイントしか貯まりませんが、誕生月に10万円分買い物をした場合は、1,500ポイントが貯まります。

ほかにメインカードがある人でも誕生月だけ、支払いをライフカードにまとめるといった使い方が良いと評判です。

③年間の利用額によって翌年度の還元率が変わるポイントアップ制度

ライフカードは、年間利用額によってポイントが上がるステージ制プログラムを導入しています。この制度は、年間利用額に応じて還元率が最大2倍になるというものです。

詳しくは下の表をご覧ください。

| 年間利用額 | 翌年のポイント還元率 |

| 50万円未満(レギュラーステージ) | 1倍 |

| 50万円から100万円未満(スペシャルステージ) | 1.5倍 |

| 100万円から200円未満(ロイヤルステージ) | 1.8倍 |

| 200万円以上(プレミアムステージ) | 2倍 |

毎月17万円以上利用する方は、ポイント還元率が2倍になりかなりお得になると評判です。家賃や光熱費などをライフカードにまとめて利用するのもよいかもしれません。

④会員制ショッピングモールの利用でポイントアップ!

ライフカードを利用している方は、会員制ショッピングモールL-Mallを利用できます。L-Mallを経由してネットショッピングを行うと、ポイントが最大25倍付与されます。

約500店が掲載されており、よく利用されているサイトは以下の5つです。

- 楽天市場

- ヤフーショッピング

- ロフト

- 東急ハンズ

- じゃらん

主婦の間では、このようにサイトを経由してポイントを貯める活動を「ポイ活」と呼び節約術のひとつとしてかなり流行っています。

ライフカードをうまく利用すれば、このようなポイ活でポイントを貯められると、評判です。

お得なポイントの使い方

ライフカードの利用で貯まったポイントは、交換先によって還元率が変わります。

お得なポイントの使い方は、ギフト券に交換することで、その中でも

- AOYAMAギフトカードセット(還元率1.0%)

- 三光マーケティングフーズお食事券(還元率0.7%)

この2つのポイントは高還元率なので、特におススメです。

ライフカードの入会特典・最新キャンペーン情報

2025年10月現在、ライフカードの新規入会特典として、最大15,000円分キャッシュバックキャンペーンを実施しています!

- 入会から3か月後までに条件達成で、最大10,000円分キャッシュバック

- 入会4か月後以降に条件達成で最大5,000円分キャッシュバック

さらに詳しいキャンペーン情報はライフカードの公式サイトから確認してください。

ライフカードの申し込み条件

ライフカードの申し込み条件を見ていきましょう。

ただし、未成年者は親権者の同意が必要です。また、申し込み条件が甘いとはいえ、本人や世帯にも収入がない場合には審査に落ちてしまうこともあります。

ライフカードの審査については、「ライフカードの審査は厳しい?審査に落ちる人の特徴・落ちないためのポイントを解説」で詳しく説明しています。

ライフカードの申込方法・流れ

ここでは、ライフカードの申し込み方法をご紹介します。

ライフカードの申し込みは、次の2つの方法で行うことが可能です。

- 郵送

- オンライン

郵送の場合は、資料請求フォームから入会申し込み書を請求してくださいね。

オンラインでの手続きの場合は、あらかじめe-mailアドレスを準備しておきましょう。

準備が出来たら、以下の順番で手続きを行います。

- STEP.1申し込む

オンライン申し込みURLから申し込み内容を入力します。

- STEP.2メールを受け取る

最短1営業日後に審査結果のメールが届くので、確認しましょう。

- STEP.3口座の情報を設定

オンラインで口座の設定をします。

- STEP.4カードを受け取る

2営業日後にカードが発行されます。

- STEP.5明細を確認

カード到着後にwebサービスで内容や明細を確認します。

ライフカードは最短2営業日でカードの発行が可能ですが、審査状況によっては時間がかかる場合があります。

また申し込み完了が正午以降だと翌営業日の手続き扱いとなりますので、急いでいる方は要注意です!

申し込みに必要な書類

ライフカードに申込む際、キャッシュカードや通帳、顔写真付きの本人確認書類が必要です。

- 支払い口座情報

- 運転免許証

- マイナンバーカード

- 在留カード

ライフカードが発行されるまでどのくらいかかる?

ライフカードをWeb申込みした場合は、カードが手元に届くまで約1週間前後かかります。ライフカードの審査自体は1営業日前後で完了しますが、カード発行や発送などに時間がかかるため、手元にライフカードが届くまではさらに時間がかかります。

ライフカードの審査状況は、ライフカードの公式サイトにあるカードの審査・発送状況から確認できるので、不安な方は確認してみましょう。

ライフカードは覚えのない請求が届くって本当?

ライフカードは覚えのない請求が届くので「危ない」「やばい」といった声も見られましたが、ライフカード自体のセキュリティに問題があるわけではないので、安心してください。

身に覚えのない請求が届いたという声が聴かれる原因として考えられるのは、以前ライフカードを語って、「フィッシング詐欺」が横行したためです。

フィッシングメールにライフカードと記載があったため、ライフカードで不正利用がされたのでは、という声が上がっています。実際に不正利用をされてしまった場合でも、届け出から60日前までさかのぼって損害の補償を受けられますので、危ないことはなく、むしろセキュリティがしっかりしている安全なカードといえます。

もしもライフカードの請求で身に覚えのないものがあった場合は、速やかにライフカードに問い合わせを行いましょう。

インフォメーションセンター

03-6840-3232

オペレーター接続時間は9:30~17:30

土日祝・1/1~1/3休み

上記の電話問い合わせだけでなく、チャットや問い合わせフォームからの問い合わせも公式サイトから行えるので、万一の場合はすぐに連絡しましょう。

ライフカードの評判・口コミに関するよくある質問

最後に、ライフカードのよくある質問をチェックしましょう。

ライフカードは無職でも申し込めますか?

はい、ライフカードは18歳以上(高校生を除く)で電話連絡が可能な方であれば、安定した収入がなくても申し込みが可能です。専業主婦や学生、年金受給者、預貯金がある方など、無職でも審査に通る可能性があります。

無職でライフカードの審査に通るためのコツは何ですか?

無職でライフカードの審査に通るためには、虚偽の申告をしないことが最も重要です。また、キャッシング枠を0円に設定する、少額のショッピング枠で申し込む、短期間に複数のカードに申し込まない、信用情報に傷がないことを確認するといった対策が有効です。

ライフカードの審査に落ちた場合、どうすれば良いですか?

ライフカードの審査に落ちた場合、すぐに別のカードに申し込むのではなく、半年以上の期間を空けることを推奨します。信用情報機関に申し込み履歴が残るため、短期間での再申し込みは不利になります。審査に落ちた原因を自己分析し、問題点を改善した上で、再度申し込みを検討してください。

ライフカードのノワールとは?

ライフカードノワールとは年会費有料のカードです。

| ライフカード | ライフカードノワール | |

| 年会費 | 無料 | 11,000円(税込) |

| ポイント還元率 | 0.5~1.5% | |

| 国際ブランド | Visa・MasterCard・JCB | MasterCard |

| 申し込み対象 | 日本国内在住の18歳以上(高校生除く)で電話連絡が可能な方。 |

|

| 追加カード | ETCカード:年会費1,100円(初年度無料) ※カード(ETCカード含む)を1度でも利用した場合、翌年の年会費無料 家族カード:無料 |

ETCカード:無料 家族カード:無料 |

| 付帯保険 | なし | 国内・海外旅行傷害保険(最大1億円) シートベルト保険(最高200万円) ショッピングガード保険(最高200万円) |

ライフカードノワールは、収入面に不安がある方でも所持しやすいと口コミでも評判です。収入面に不安がある方でも年会費を有料にすることでカード会社側も貸し倒れを防ぐことができ、所持できる人の人数を増やせるという目的があると考えられているからです。

収入面が不安な方以外にも付帯保険が充実しているため、国内・海外旅行をよく行く方にもおすすめですよ。

ライフカードの支払いを滞納したらどうなる?

ライフカードの支払いを滞納すると、遅延損害金の発生やカードの利用停止から始まり、最終的には訴訟などやばい事態に発展してしまう恐れがあります。

カードの支払いが間に合わないとわかった時点で、支払い延長などを電話相談しましょう。

こちらの記事で詳しく紹介しています。

ライフカードの請求で身に覚えのないものがあったらどうしたらいい?

ライフカードの請求で身に覚えのないものがある場合、不正利用が疑われます。

まずは本当に自分が利用したものではないか確認し、それでも何の請求かわからなければライフカードのサポートセンターにチャットかメール、もしくは電話で連絡しましょう。

すぐにカードの利用停止と再発行、不正利用に関する調査を行ってもらえます。不正利用が認められれば申し出日から60日前までさかのぼって、不正利用請求分を補償してくれるため、万が一すぐに不正利用に気づけなかったという場合でも安心です。

ライフカードにはどんな種類がある?

ライフカードは通常のライフカードに加えて次のような種類があります。

- ライフカード(Ch)

年会費がかかるがライフカードよりも審査が厳しくない - ライフカードゴールド

年会費11,000 円で23歳以上が申し込み可能 - 学生専用ライフカード

学生専用で発行できて年会費無料 - ライフカードStella

女性向け特典付きライフカード - デポジット型ライフカード

年会費・保証金がかかるが審査に不安がある人でも発行可能

ライフカードの締め日・支払い方法

ライフカードの締め日や支払い方法について、以下に詳しく解説します。

ライフカードの締め日

ライフカードは毎月5日が締め日となっています。これは、前月6日から締め日である当月5日までにカード会社へ到着した分が集計の対象となります。

注意が必要なのは、締め日に請求される金額が確定されるわけではないという点です。締め日から一定の期間をあけて請求金額が確定され、その確定した金額が引き落とし日に引き落とされるのです。

ライフカードの引き落とし日

ライフカードの引き落とし日は、27日か3日です。この、引き落とし日は指定した金融機関により違いがあるので、金融機関を登録する際に確認しておきましょう。

例えば、「3日が引落日だと思い込み、実は27日引き落としだった」ことで、引き落としが間に合わないということがないようにしましょう。

また、土日祝日などは金融機関の休業日ですので、引き落としはされません。その場合は、一般的に翌営業日に引き落とされます。

残高不足・振込忘れで引き落としできなかったときの対処法

引落指定の金融機関口座の残高不足等の理由で引き落としができなかった場合、別で手続きが必要になります。また、その場合はクレジットカードが一時的に利用できなくなります。

引き落としができなかった際は、カード会社にまずは連絡をしましょう。カード会社の案内に従い、指定された口座へ請求額を振り込むなどの対応で支払うことができます。

期間によっては遅延損害金が発生するなとやばい事態になるため、速やかに支払うことをおすすめします。また、支払いが延滞した情報については、信用情報機関に登録される可能性が高くなるので、注意が必要です。

まとめ

今回は、ライフカードの口コミからメリットやデメリット、そしてライフカードのお得な使い方と申し込み方法についてまとめました。

口コミの中には「やばいカード」「おすすめしないカード」と記載されているものもありますが、実際に調べると運営会社が消費者金融であることやゴールドカードの限度額が少ないなど、ライフカード自体が恐れられる要素は何もなく、全く危ないやばいクレジットカードではありません。

サービスは充実しており、ポイントもザクザク貯めることが可能なクレジットカードです。

安心安全に使えるライフカード、気になっている方は利用を検討してみてはいかがでしょうか!