カードローンを申し込みすると、本当に勤務先に在籍しているか確認するため、審査時に職場に電話がかかってくることがあります。 これは在籍確認と呼ばれるもので、ローン会社が審査の一環として勤務先に電話するのです。

カードローンを申し込みすると、本当に勤務先に在籍しているか確認するため、審査時に職場に電話がかかってくることがあります。 これは在籍確認と呼ばれるもので、ローン会社が審査の一環として勤務先に電話するのです。

できれば職場への電話連絡が不要なカードローンを借りて、周囲の人に知られるリスクを少しでも減らしたいですよね。 この記事では、職場への電話連絡がないカードローンや、在籍確認の流れなどを解説していきます。

原則電話での在籍確認なしでキャッシングできるカードローンはある?

SMBCモビットは、申し込み方法によっては原則職場への電話連絡をなしにできる場合があります。※アコム・レイクは電話による勤務先への在籍確認100%なし

その他の銀行カードローンについては、電話での在籍確認が必須になってしまいます。 ただしどの会社であっても、電話による確認がどうしてもできない事情がある場合には、別の確認方法を取ってもらえる可能性があるので、書類での確認を希望する方はまずはオペレーターの方に相談してみましょう。

人気の大手消費者金融カードローンや銀行カードローンの在籍確認の有無は以下の通りとなっています。

| 電話による在籍確認 | |

| SMBCモビット | Web完結なら原則電話連絡なし |

| プロミス | 原則、勤務先への電話連絡なし |

| アイフル | 原則なし |

| アコムの詳細はこちら | 電話による勤務先への在籍確認100%なし※2 |

| レイク | 電話による在籍確認は一切なし※3 |

| 三井住友銀行カードローン | 原則あり |

| みずほ銀行カードローン | あり |

| 楽天銀行カードローン | あり |

| フタバ | あり |

| 中央リテール | あり |

| セントラル | あり |

※1上記の表は人気カードローン8社における、電話による在籍確認の有無を表しています。 ※2アコムは電話による勤務先への在籍確認100%なし ※3レイクは電話による在籍確認は一切なし

職場への連絡なしで即日融資できるのは消費者金融のみ

カードローンを選ぶ際のポイントとして、即日融資が可能かを重視する方も多いですよね。 基本的に即日融資に対応しているのは消費者金融のみとなっていて、銀行カードローンの場合は審査に数日かかってしまいます。

これは消費者金融と銀行とでは内部的な審査の方式が異なり、銀行の場合は仮審査→本審査で別々の会社が審査を行うという流れになるので、どうしても1日で審査が終わらないからです。 そのため、職場への連絡なしで融資できるのはプロミスなどの消費者金融のみということを覚えておきましょう!

また、職場への連絡なしで融資できるからといって、審査が甘いというわけではありません。

中小消費者金融は在籍確認はあるがバレない配慮あり

中小消費者金融では、在籍確認が行われることが一般的ですが、その際には電話の相手が消費者金融であることが職場にバレないように配慮されています。 例えば、在籍確認の際には個人名で連絡してくることがほとんどです。これにより職場でのプライバシーが守られやすくなります。

また、大手消費者金融では給与明細などの書類を提出することで、職場への電話連絡を回避できる場合もあります。ただし、状況によっては電話確認が必要となる場合もあるため、事前に確認しておくことが重要です。

銀行カードローンは基本的に在籍確認の電話あり

銀行カードローンは基本的に、職場へ電話をして在籍確認を行います。これは、申告された勤務先で申込者が本当に働いているか、確認することで安定収入や返済能力の確認も兼ねているからです。

カードローンに申し込んだことが勤務先に知られるのではないかと不安になると思います。 銀行からの電話ではカードローンに申し込んだ事実を他の人に伝えるわけでもないため、怪しまれるリスクは低いですが、できるだけバレたくない方や気にするのが面倒だという方は、消費者金融がダントツでおすすめです。

職場への電話が原則なしでキャッシングできるカードローン5選

在籍確認は、ほとんどの会社が職場への電話で在籍確認を行います。 各社の公式HPを見てみるとあくまで「原則として電話での確認」とされており、場合によっては電話をせずに書類での確認で対応してもらえることが多いです。

ここから紹介する5つのおすすめの消費者金融なら周囲にバレることなく利用できる可能性が高いです。

①プロミスは原則勤務先への電話なし

| 金利 | 2.50%~18.00% |

| 審査時間 | 最短3分※ |

| 融資スピード | 最短3分※ |

| web完結 | 可能 |

| 無利息期間 | 初回30日間 |

| 在籍確認 | 原則勤務先への電話なし |

プロミスの無利息期間は初回利用の翌日から30日間なので、短期間の借入であれば金利を全く払わず借り入れをすることが可能です。 融資スピードは最短3分※と早く、利便性が高いことが特徴となっています。

プロミスの在籍確認

プロミスは、原則として在籍確認を職場への電話で行わず、もし必要となった場合もプロミス名を名乗らないことが公式サイトに明記されています。

Q.申込をしたら、勤務先に電話はかかってきますか? A.原則、お勤めされていることの確認はお電話では行いません。だたし、審査の結果によりお電話による確認が必要となる場合がございます。(ご連絡の際は担当者の個人名でおかけし、プロミス名はお伝えいたしませんのでご安心ください。)

引用元:プロミス|よくあるご質問

また、書類での在籍確認を行う場合には、次のうち一点を提出する必要があります。

- 給与明細書(直近1か月分)

- 源泉徴収票

- 社員証・入館証

- 雇用契約書

- 在籍証明書

書類の提出はWEBやアプリから簡単にできるため、職場への電話を避けたい人は申し込み前にあらかじめ必要書類を取得しておくのがおすすめですよ。 プロミスで即日融資を受けるためには、WEB申し込みかアプリ申し込みのどちらかで申し込みを行います。

カード発行を希望した場合でも近くの無人契約機で受け取れば即日融資を受けることもできるので、ローンカードで借入したいという方にもおすすめです。 ※お申込み時間や審査によりご希望に添えない場合がございます。

②SMBCモビットは10秒簡易審査で結果がわかる

| 金利 | 3.0%~18.0% |

| 利用限度額 | 1万円~800万円 |

| 審査時間 | 10秒簡易審査 |

| 融資時間 | 最短15分 ※場合によっては翌日以降になる可能性あり |

| 在籍確認 | Web完結なら電話連絡なし |

SMBCモビットは最短10秒で事前審査の結果が表示でき、最短15分で借入ができるカードローンです。無利息期間はありませんが、三井住友カード株式会社が提供しているカードローンということで、今すぐお金が欲しいけど消費者金融の利用には抵抗があるという方におすすめできます。

最大融資額も800万円と大きいので、大きな金額を借りたいという方にもぴったりです。

SMBCモビットの在籍確認

SMBCモビットでは原則職場への電話連絡を行っていないことが公式サイトに明記されています。

Q.審査の際に自宅や勤務先に電話がかかってくることはありますか? A.原則、ご自宅やお勤め先へ確認のご連絡は行っておりません。 ※審査状況により確認が必要となる場合、事前にお客さまの同意を得た上でご連絡しますので、ご安心ください。

引用元:SMBCモビット|よくあるご質問

審査状況によって職場への電話連絡が必要となった場合でも、申込人の同意を得た上で実施するため、いきなり職場に電話がかかってくることはありません。

SMBCモビットではWeb完結申し込みなので、原則在籍確認は会社に電話連絡はありません。24時間スマホさえあれば、借入や返済ができる点や返済することで、Vポイントが貯まる点などがSMBCモビットの、大きなメリットです。

WEBで完結するので、来店したり郵便物が届くといった手間がないのも、支持されている理由の一つです。

③アイフルは在籍確認を書類確認に変更できる

| 金利 | 3.0%~18.0% |

| 審査時間 | 最短18分※ |

| 融資スピード | 最短18分※ |

| web完結 | 可能 |

| 無利息期間 | 初回30日間 |

| 在籍確認 | 電話なし |

※申込状況によっては最短18分のご希望に添えない場合があります。 アイフルは、大手消費者金融の中で唯一大手メガバンクの傘下に入っていませんが、ATMや口座振替など様々な返済方法がある利便性の高いカードローンです。

アイフルATMを利用する場合、借入・返済には手数料がかからず、融資金を自分の口座に直接振り込んでもらう際にも振込手数料がかかりません。 無利息期間は契約日の翌日から始まってしまうため契約時期には注意が必要ですが、消費者金融の中では珍しく女性専用ダイヤルを設けているなど、どんな人でも使いやすいカードローンとなっています。

アイフルの在籍確認

アイフルは電話の在籍確認が基本的にないと公式HPにて言及しています。

Q.申込みの時に、自宅や勤務先(在籍確認)へ確認の電話がかかってきますか? A.お申込みの際に自宅・勤務先へのご連絡は行っておりません。在籍確認が必要な場合でも、お客様の同意をいただかない限り実施いたしません。

引用元:アイフル|よくあるご質問

そのため書類による確認が必須となっており、審査を進める中でどうしても勤務先に電話をする必要がある場合のみ電話による在籍確認を行っています。

アイフルの審査時に必要となる在籍確認書類は次の5つが該当し、これらのうち1つを提出しなければなりません。

- 給与明細(直近2ヶ月分)

- 雇用契約書

- 源泉徴収票(直近のもの)

- 社員証

もし電話による在籍確認が必要と判断された場合は、まず申し込みをした本人に在籍確認をしていいか同意を得ます。 同意が得られた場合のみ在籍確認が行われ、もし同意しなかった場合は追加書類などを提出することで確認することもあるようです。

アイフルでは、即日融資を受けるための本人確認の方法が「スマホでかんたん本人確認」と「銀行口座で振込」の2種類となっています。 スマートフォンかインターネットバンキングに対応している口座のどちらかを持っていないと、WEB申し込みでは即日融資ができないため注しましょう。

④アコムは電話による勤務先への在籍確認100%なし

| 金利 | 2.4% ~ 17.9% |

| 審査時間 | 最短20分 ※お申込時間や審査によりご希望に添えない場合がございます。 |

| 融資スピード | 最短20分 ※お申込時間や審査によりご希望に添えない場合がございます。 |

| web完結 | 可能 |

| 無利息期間 | 初回契約の翌日から30日間 |

| 在籍確認 | 電話による勤務先への在籍確認100%なし |

アコムは20歳〜72歳の方が借り入れ可能なカードローンです。 融資スピードも最短20分と早く、専用アプリから24時間借り入れ申し込みをすることができます。 ※お申込時間や審査によりご希望に添えない場合がございます。

アコムの在籍確認

アコムは電話による勤務先への在籍確認は100%行いません。書面やご申告内容での確認を実施しますので安心して利用できます。

書類で在籍確認を行うためには、次のいずれかの書類が必要になります。

- 給与明細書(直近1ヶ月以内)

- 源泉徴収票

- 社員証・入館証

在籍確認のための書類はWEBやアプリ・店頭で出来ますが、店舗に入る際に誰かに見られてしまう可能性があるため、WEBかアプリで提出するのがおすすめです。

アコムではWEB申し込みをした際にカードを発行するかしないかを選ぶことができ、カードを発行する場合でも店頭やローン契約機で即日受け取りが可能です。 本舗が近くにある方であれば、ローンカードが必要な方でも即日融資を受けられます。

⑤レイクは電話による在籍確認は一切なし※3

| 金利(年率) | 4.5%~18.0% |

| 審査時間 | 最短15秒※1 |

| 融資スピード | Webで最短10分※2 |

| web完結 | 可能 |

| 無利息期間 | 条件によって60日間/365日間無利息 ※レイクについて内に詳細 |

| 在籍確認 | 電話なし |

※1:お申込み完了後、最短15秒で審査結果を表示 ※2:21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

レイクは無利息期間が長いのが特徴のカードローンです。

WEB申し込みで初めての契約で契約額が50万円未満であれば60日間無利息となります。 またWEBからの申込みと契約、レイクで初めての契約で契約額が50万円以上で有効な収入証明書を提出とレイクでの登録完了の場合は、365日無利息です。

土日であってもWebで審査時間内に申し込みして手続きが完了すれば最短10分融資※を受けることができるので、お金が必要になったときにすぐに融資を受けることが可能です。 ※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

レイクの在籍確認

レイクはお勤め先(勤務先)へのお電話確認は一切行いません。

銀行カードローンは消費者金融よりも審査が厳しめな場合が多く、電話による在籍確認が必須なことが多いですが、相談次第で在籍確認の電話をなしにすることもできます。 また、仮に電話が必要となった場合でも消費者金融と違って銀行はお金を借りるだけではなく、預金口座や定期積立などのサービスも行っているので、銀行=借金という図式は成り立ちにくいです。 何か聞かれても「銀行口座を作ろうと思って問い合せをしていた」と言ってごまかすことも可能です。 一方、基本的に中小消費金融では勤務先への電話連絡による在籍確認をなしにすることができません。ただし、電話を掛ける時間について希望できたり、社名を名乗らないでもらうなどの配慮を受けることはできます。また、銀行ローンは消費者金融と比べて といったメリットがあるので、低金利で借りられる銀行ローンを検討してみるのも良いでしょう。 カードローンを選ぶ際、金利の低さや安心感を重視したい方には銀行系カードローンがおすすめです。消費者金融と比較して上限金利が低めに設定されていることが多く、毎月の返済負担を抑えたい方に適しています。 本記事では、金利や審査スピード、利便性を徹底比較し、今選ぶべきおすすめの銀行カードローンを厳選してご紹介します。 セブン銀行カードローンは、コンビニ店舗数NO1のセブンイレブンの店内に設置されているセブン銀行ATMで利用できます。 セブンイレブンに設置されているATMで、手数料無しで24時間365日いつでも利用できるのが特徴です。 借入も返済も手数料が無料なので、カードローンをできるだけ低コストで利用したいという方におすすめのカードローンです。 セブン銀行カードローンでは、銀行カードローンには珍しく原則として職場への電話連絡を行っていません。 Q.ローンサービスの審査にあたって、登録している電話番号や勤務先に電話連絡することはありますか。 A.審査において、原則としてご登録の電話番号および勤務先へご連絡することはありません。当社が必要と判断した場合は、勤務先に在籍されていること、ご本人さまのお申込みであることを確認するため、お客さまの勤務先、携帯電話等にお電話いたします。 なお、審査結果につきましてはメールでお知らせいたします。 引用元:セブン銀行|よくあるご質問 審査の上で必要となった場合には、職場への電話連絡による在籍確認のほか申し込み人への電話連絡も行います。 書類での在籍確認に対応しているかについては公式サイトに記載がありませんが、電話での在籍確認が不要となる場合にも追加書類を求められなかったという口コミが多かったです。 auじぶん銀行とは、KDDIによって設立されたインターネット銀行です。 auじぶん銀行カードローンの特徴は低金利であること、さらに、au IDをお持ちの方は最大で年0.5%の金利優遇が受けられるau IDをお持ちの方にメリットが多いカードローンです。 最短即日で融資を受けることもできるうえ、返済額※が1,000円からと少額で済むため返済の負担も少なくて済みます。 ※返済額はお借入金額および適用金利によって算出されます。 auじぶん銀行カードローンの在籍確認は原則として職場へ銀行名を名乗って電話がかかってきますが、申し出があれば個人名でかけてもらうことも可能です。 Q.申込みや、契約時に勤務先に電話連絡が入ることはありますか? A.お勤めされていることを確認するため、ご登録いただいた勤務先へご連絡させていただきます。 原則、「銀行名(auじぶん銀行)」でご連絡いたしますが、個人名でのご連絡も可能です。 ご希望の際はauじぶん銀行ローンセンターまでお問い合わせください。 なお、プライバシーには十分配慮し、ご本人さま以外にじぶんローンに関する内容についてお話しすることは一切ありませんので、ご安心ください。 また、お勤め先へのご連絡にご不安やご心配等等ございましたら、お申込後にauじぶん銀行ローンセンターまでお問い合わせください。(0120-926-800) プライバシーに配慮して電話をかけてくれるようなので、電話がかかてくるとしても周囲にバレる可能性は低くなっています。 さらに、職場の連絡に不安がある場合はコールセンターに相談することで書類提出での在籍確認を行ってくれることもあるようです 三井住友銀行カードローンは、三井住友フィナンシャルグループが運営する三井住友銀行の金融サービスです。 借り入れ前に返済方法などを相談出来きるなど、初めての借入でも不安を解消できるサポート体制がしっかりしています。 金利が年1.5%~14.5%と消費者金融カードローンに比べて上限金利が低く、全国の三井住友銀行ATM、および提携コンビ二ATMを利用すれば返済の際に手数料もかからないため、なるべくお得にお金を借りたいという方におすすめです。 三井住友銀行カードローンの在籍確認は、原則職場への電話連絡で行われます。 お勤め先等へお電話にてお申込のご確認をさせていただく場合があります。また、ご連絡がとれなかった場合は、お申込を取り下げさせていただく場合もあります。 引用元:三井住友銀行カードローン|カードローンお申込みにあたってのご留意点 在籍確認をするだけでなく、職場への電話連絡ができなかった場合には申し込みが取り下げとなってしまうこともあるようです。 書類で代替することができないため必ず電話はかかってきますが、本人が出なくても出た人が「〇〇(申込人)は不在です」など在籍していることが分かる受け答えをすれば在籍確認は完了します。 東京スター銀行のスターカードローンは、東京スター銀行が2001年から提供しているサービスです。 申し込みには東京スター銀行の口座開設が必須ですが、銀行カードローンには珍しく最大30日間の無利息期間があるのが特長です。 最初の一ヶ月は利息が発生しないため、お得にお金を借りれます。 利用限度額は銀行ローントップクラスの最大1,000万円なので、将来的に高額の融資を希望している人にもおすすめ。 50万円までなら収入証明の提出なしに借りられます。 東京スター銀行は在籍確認の電話があります。 Q.会社に在籍確認の電話がかかってくることがあるのですか? A.はい。ローンの審査手続きの一環として、お電話にて在籍確認をさせていただく場合がございます。その際は銀行名ではなく、個人名でお電話させていただきます。 引用元:東京スター銀行|よくあるご質問 個人名でかかってくるので、東京スター銀行だと職場の人に知られる心配はありません。 スター銀行の在籍確認は、必要書類を提出して本審査に入ったタイミングで掛かってきます。 みずほ銀行カードローンはみずほ銀行が提供するカードローンです。 口座開設が必須はありますが、WEB完結での手続きに対応しており融資金利が2.0~14.0%と、銀行カードローンの中でも低く設定されているため、なるべく低い金利で借入をしたい方におすすめとなります。 自宅への郵送物がないので家族に借り入れがバレる心配がありません。 みずほ銀行のホームページ上にはカードローンの在籍確認について記載がありませんでした。 ただし、利用者の口コミから籍確認は基本的に電話で行い、担当者の個人名でかけてもらえることが分かりました。 ここでは、在籍確認に不安がある方でも利用しやすい中小消費者を3つ紹介します。 フタバは1963年創業の中小消費者金融に分類されるカードローンです。小口融資に特化した消費者金融で、借りられる最高額は50万円までとなっています。 当日にお金を借りたい場合は、平日の16時までに申し込めば即日融資を受けられます。 収入があればパートやアルバイトの人でも申込みができたり、大手と同じく初回利用者は30日間利息が0円サービスがあったりと、カードローンを初めて利用する人にも向いています。 フタバでは、在籍確認は原則実施されるため避けられません。しかし、担当者個人の名前で勤務先へ電話をかけるため、基本的には借入の事実が勤務先や同僚などに知られることはありません。 セントラルは20歳以上であれば正社員でなくてもパート・アルバイトの方でも申し込み可能な中小消費者金融です。 貸付金利は大手消費者金融と大きな違いはなく最大300万円までの融資が受けられます。 また、平日14時までの申し込みであればその日のうちに貸し付けを受けることも可能です。 無利息期間も用意されているので、短期間の借入なら金利を支払わずに利用することもできます。 セントラルのホームページには在籍確認に関しての記載はありませんでしたが、口コミを見てみると基本的に電話による在籍確認が行われていました。 担当者の個人名で勤務先に連絡をおこない「セントラル」の社名は出さないため周囲にバレてしまう心配は少ないです。 アローは愛知県に本社をおく中小消費者金融で、最短即日での振込融資に対応しています。 専用アプリを利用してWEB完結で手続きができ、自宅にローンカードや契約書類が送られてくることがないため家族に借入がバレてしまう心配がありません。 返済日が5日・10日・15日・20日・25日・月末の中から選択できるため、自分の給料日の近くに合わせて返済を行うことが可能です。 アローのホームページには在籍確認について記載がありませんでしたが、口コミを見てみると2次審査で勤務先への電話連絡が行われることが分かります。 ただし、勤務先への電話連絡に抵抗がある方については、2次審査の前にアローに連絡して相談することもできるようです。 フクホーは独自の審査基準によって審査を行うため、信用情報に問題がある方でも直近の返済履歴が良好であれば借りられる可能性がある中小消費者金融カードローンとなっています。 WEB申込であれば最短30分から長くても3時間程度で審査結果が受け取れるほか、セブンイレブンのマルチメディア端末で契約書類を受け取ることができれば当日中に融資を受けることも可能です。 本審査時に自宅や勤務先へお電話にて在籍確認をさせて頂きます。 ただ申し込みの時点ではお電話することはなく、プライバシーに配慮した対策をとらせて頂きます。 お電話の時間帯やその他ご相談がございましたら、事前にオペレータにご連絡ください。 フクホーでは原則として書類審査通過後に、電話による勤務先への在籍確認を行っています。 また、プライバシーに配慮して個人名で電話をかけてくれるほか、電話の時間帯なども事前に相談できます。 しかしカードローンは審査や融資までのスピードを求められる傾向があり、それに応える形でサービスを展開しているのが現状であり、審査甘いわけではありません。 そのため数日かけてじっくりと申込情報の真偽を確かめるというわけにはいきません。 そこで在籍確認をすることで勤務先情報の確認にかかる時間を短縮し、スピーディーな審査と融資を実現させているのです。 在籍確認が行われる目的は、基本的に虚偽の申告をしていないか、本人に返済能力があるのかを確認するためです。 そのため、正社員やアルバイトなどの雇用形態や勤務体制に関わらず、申告された内容を確認して在籍確認が必要だと判断された場合には、勤め先への電話連絡が行われる場合があります。 ここからは、カードローン審査で見られるポイントについて解説していきます。カードローン審査で求められる情報として、大きく分けて下記の4点があります。 それでは一つずつ説明していきます。 本人情報はその名の通り、本人の属性を表す項目です。氏名や住所、連絡先などがあり、提出する本人確認書類と違いがないかを確認されます。 勤務情報で重視されるのは「勤続年数」「雇用形態」「年収」です。つまりここで最も求められることは、「収入が安定しているか」ということ。 審査に通りやすい勤務条件は次の通りと言われています。 信用情報とは借入者の金融機関情報のことを指します。この情報に記載されていのは過去に借り入れをした際の返済状況・債務整理履歴等です。 信用情報に延滞等の履歴があった場合は審査が厳しくなります。 貸金業法の総量規制では、年収の3分の1以上の借り入れができないように規制されています。 審査の際には信用情報登録機関に問い合わせを行い、「他に借り入れがないか」「総量規制に抵触しないか」を調査するため、自分の現在の借入額を正確に把握しておくことが重要です。 銀行カードローンに関しては総量規制の対象外となっていますが、基本的には年収の3分の1以下の貸付に自制している銀行がほとんど※となっています。 ※銀行でも独自に総量規制に相当する規制を設けています。 アルバイトやパートの場合は、勤続年数が重視してみられます。勤続年数が長ければ、その分安定した収入を得ていると判断されるため、1年以上の勤続年数があると、電話での在籍確認は行われない可能性が高まります。 勤続年数が半年など1年未満の場合は、電話での在籍確認が行われる可能性があります。 主婦の場合は、レディースローンに対応している消費者金融を選ぶことが重要です。主婦でもパートなどで収入があれば、申し込みが行える場合がありますし、勤続年数が1年以上であれば電話での在籍確認が行われる可能性も、低くなります。 また在籍確認が行われる可能性が低くなるだけでなく、レディースローンを選べば、自宅に郵便物が届かないように配慮してもらえたり、自宅に電話がかかってくる可能性も低いため、夫にバレにくい点もメリットです。 派遣社員の場合は、派遣元の会社に在籍確認の電話がかかってくる可能性が高いです。在籍確認の電話が派遣先にかかってくることは原則ないため、実際に働いている職場にカードローンや消費者金融の利用がバレる可能性は低いので、安心です。 派遣元に在籍確認の電話があったとしても、銀行名や個人名でかけてくれるので、派遣元にもカードローンの利用がバレる可能性は低いです。 正社員の場合は、基本的に在籍確認の電話をなしにできる可能性が高いです。正社員である程度の勤続年数であれば、申告内容や書類などで在籍確認を行ってもらえる可能性が高いため、電話での在籍確認が行われる可能性は低いです。 在籍確認をなしにできるメリット・デメリットをご紹介します。 在籍確認なしのメリットは、以下の通りです。 在籍確認が電話で行われた場合、もっとも不安に思うのは、会社に借金がバレないかという点です。電話での在籍確認が行われなければ、原則会社に電話はかかってこないため、消費者金融などを利用していることが会社関係者にバレる心配は低くなります。 会社にバレる心配が少なくなるのは、在籍確認なしにできる大きなメリットです。 在籍確認を電話ではなく原則書類で行う消費者金融などでは、申し込み時に申請した情報で審査が行われます。そのため審査にかかる時間が短い点もメリットです。 消費者金融によっては、即日の融資にも対応しているので、急にお金が必要な場合もスムーズにキャッシングが行えます。 電話による在籍確認が必要な場合は、カードローン会社の審査可能時間だけでなく、勤務先の営業時間も関係してくるため、審査がスムーズに行われない可能性があります。 土日祝日は休日の会社であれば、審査の結果が届くのは翌月曜日以降になるので注意が必要です。 在籍確認がないのは一見メリットだけに思えますが、実際にはデメリットもあるので、ご紹介します。 在籍確認が行われないデメリットとしては、審査通過率が下がる可能性がある点です。在籍確認が行われないということは、書類のみで在籍確認も行うということなので、書類に不備などがあり実際に勤務している実態がない可能性があると判断されれば、審査に落ちる可能性が高まります。 在籍確認の電話を行うことで、実際に勤務している実態が把握できるため、審査に通過できる可能性があります。 在籍確認の電話を行えばスムーズに審査が進められますが、電話での在籍確認を行わないために、別途書類の提出を求められる可能性があります。 書類が簡単に用意できるものであれば問題ありませんが、もし書類を準備するのに会社の総務などに手配が必要な場合は、なぜその書類が必要なのか尋ねられる可能性もあるため、電話での在籍確認がないからといって必ずしも会社にバレないとは限りません。 後払いアプリであれば、在籍確認や審査なしで借りられます。ここでは、おすすめの後払いアプリ3選を紹介します。 Paidyは株式会社Paidyが提供している後払い決済アプリであり、簡単なアプリ設定と本人確認を行うことで在籍確認なし・審査なしで利用することが可能です。 主にネットショッピングでの利用に対応しており、SMS認証を活用することで不正利用の防止にも取り組んでいるため安全性も高くなっています。 Piadyプラスにアップグレードすることで分割払いを行うこともできるため、クレジットカードを持っていない人にも便利なサービスです。 PayPayクレジットはPayPayアプリ内で提供されているクレジット機能です。 PayPayカードとは別のサービスとなっており、本人認証が未設定でも1ヵ月に10万円まで後払いで買い物をすることができます。 また、本人認証を行えば1ヵ月の限度額最大200万円まで引き上げられるため、クレジットカードと同じように利用することも可能です。 なお、PayPayクレジットは利用することで毎回1%のポイント還元を受けられます。 このほか、PayPayステップの条件を達成することで還元率を最大1.5%にアップさせることも可能です。 atoneはネットショッピングの際に利用できる後払いサービスであり、商品が届いてから代金をコンビニで後払いすることができます。 コンビニでの支払いはアプリ内のQRコードをレジで提示するだけでよく、シンプルな操作で支払いができると評判です。 また、アプリ内で支払い方法を口座振替に変更することもできます。 利用金額200円ごとに1ポイントの還元を受けることができ、ポイントは支払いへ充当できるほか商品交換などにも利用することが可能です。 それでは、職場への電話連絡なしカードローンに関する質問を見ていきましょう。 原則電話で在籍確認なしで借りれるカードローンはプロミス、アイフル、SMBCモビットなどがあります。※アコムは電話による勤務先への在籍確認100%なし 原則在籍確認なしで借りられるローンの一覧は上記で解説しています。 カードローンの在籍確認が電話で行われるのは、申告した勤務先で働いているかどうかを確認するためだけです。 申込者のプライバシーに配慮し、ローン会社名やローンに関する問い合わせがわからないように配慮されます。 また、個人情報が聞かれることもありません。 在籍確認は、雇用形態にかかわらず審査の過程で必ず実施されます。これは貸金業法に基づき、申告された勤務先で働いている実態と返済能力を確認することが義務付けられているためです。 在籍確認自体を完全になくすことはできませんが、「勤務先への電話連絡」をなしにできる可能性はあります。プロミスやアイフルなどの大手消費者金融では、原則として電話連絡を行わず、給与明細や社会保険証などの書類提出で代替する柔軟な対応をとっています。 周囲に知られず利用したい場合は、こうしたWeb完結型のサービスを選ぶのが有効です。 原則電話での在籍確認がないカードローンはプロミス、アイフル、SMBCモビット、アコムなどがあります。電話での在籍確認が不要な代わりに書類提出を求められるケースがほとんどです。 ※アコムは、原則、お勤め先へ在籍確認の電話なし 信用情報は本人及び、本人の受託を受けた正当な代理人のみが、信用情報機関に開示請求をすることができます。 勤務先や家族でも勝手に個人の信用情報を調べることはできません。 クレジットカード会社や保険会社であれば、契約内容の確認のために電話をかけてくるのは珍しいことではありません。 賃貸に住んでいる方であれば、マンションの管理会社から点検日程の案内などと言えば乗り切れるでしょう。 対処法としては電話連絡の時間帯を指定する、申し込み内容の不備をなくすことで電話が不用意にかかってくるリスクがなくなります。 職場への電話連絡なしで借りられるカードローンやその方法について解説させて頂きました。 SMBCモビットやプロミスといった、原則として電話による在籍確認を行わない金融会社もあるので、どうしても勤務先に連絡されるのが嫌な方はぜひ参考にしてください。 とは言っても金融会社側もお客様のプライバシーに配慮して、融資を希望していることが周囲に知られないように手を尽くしてくれます。 あくまで在籍確認は自身の支払い能力をカードローン会社に信用してもらうためのものであり、在籍確認の電話連絡がないから審査甘いということではありません。 また、極端に勤務先への電話を嫌がっているとかえって怪しまれて審査に悪影響が出る可能性もあるということは理解しなければいけませんね。 カードローンを利用したいけど在籍確認が気がかりという方の参考になれば幸いです。 恩田 雅之(オンダ マサユキ) 1959年 東京生まれ 専修大経営学部卒業後、16年間パソコンやIT関連の企業にて営業職に携わる。その間に資産運用に興味を持ち日本FP協会のAFP資格を取得。2004年3月に同協会のCFP®資格を取得し同年6月、札幌にて「オンダFP事務所」を開業。初心者向け資産運用に関するセミナーと投資信託など資産運用を中心とした記事の執筆及びクレジットカード、カードローン、暗号資産、住宅ローンなどの記事監修を中心に活動中しています。セミナーと執筆では初心者の方にもわかりやすいよう平易な言葉を選んだ説明に心がけています。 ■URL http://onda-fp-jimusho.com/ ■所属団体 日本FP協会 ■保有資格 CFP® 証券外務員2種 関連記事銀行カードローンなら相談次第で在籍確認の電話なしにできる

おすすめの銀行系カードローン

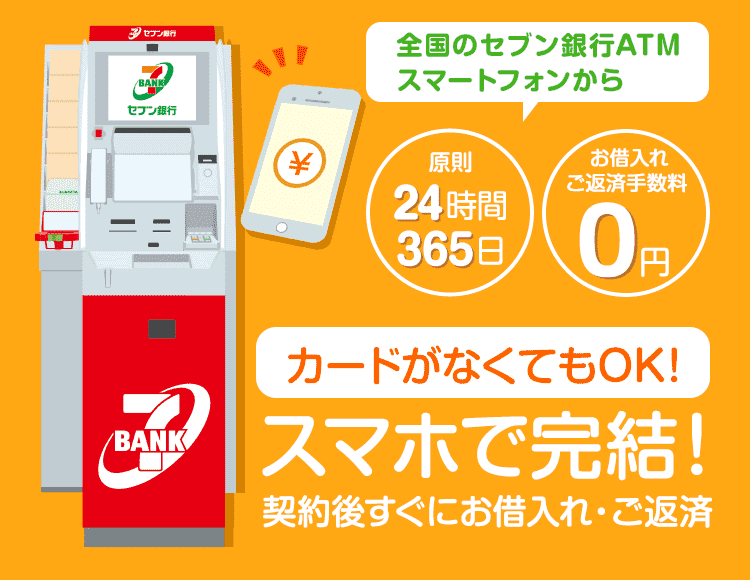

①カードがなくてもスマホで完結できる「セブン銀行カードローン」

金利

限度額10万円・30万円・50万円 年15% 限度額70万円・100万円 年14% 限度額150万円・200万円 年13% 限度額250万円・300万円 年12%

利用限度額

10万円〜300万円の中から審査により決定

口座開設

必要

申込条件

・セブン銀行口座を持っている ・満20歳以上満70歳未満 ・アコム株式会社の保証を受けられる ・外国籍の方は永住者であること

返済方法

・セブン銀行口座より毎月返済 ・セブン銀行ATM ・ダイレクトバンキングサービス

在籍確認の電話

原則なし(必要と判断された場合は、電話にて在籍確認が行われる)

セブン銀行カードローンの在籍確認

②au IDを持っていればさらにお得になる「auじぶん銀行カードローン」

金利(実質年率)

・通常コース:1.38%〜17.8%(年率) ・au限定割誰でもコース:1.28~17.7%(年率) ・au限定割借り換えコース:0.88~13.0%(年率)

ご利用限度額

10万円以上800万円以内

■通常、カードローンau限定割 誰でもコース:10万円以上800万円以内 ■カードローンau限定割 借り換えコース:100万円以上800万円以内

口座開設

不要

申込件条件

・満20歳以上70歳未満 ・安定継続した収入がある(自営、パート、アルバイトを含む) ・アコム(株)の保証を受けられるお客さま

返済方法

・銀行・提携コンビニATM ・auじぶん銀行の普通預金口座から自動支払返済

在籍確認の電話

原則あり(銀行名での架電が原則だが、申し出れば個人名での架電にも対応)

auじぶん銀行カードローンの在籍確認

③大手銀行「三井住友銀行カードローン」

金利

年1.5%~14.5%

限度額

10〜800万円

口座開設

不要

申込条件

・満20歳以上満69歳以下 ・安定した収入がある ・SMBCコンシューマーファイナンス(株)の保証を受けれる

返済方法

・銀行・提携コンビニATM ・SMBCダイレクト(インターネットバンキング) ・口座振替 ※カードレスを選択の場合は(SMBCダイレクト)インターネットによる返済となり、ATMは利用できません

在籍確認の電話

原則あり

三井住友銀行カードローンの在籍確認

④将来的に高額融資が受けられる可能性もある「東京スター銀行」

金利

年1.5%~年14.6%

利用限度額

最大1000万円

口座開設

必要

申込条件

・20歳以上69歳以下の方 ・定期的な収入がある方 ・保証会社の保証を受けられる方(アルバイト・パートもOK)

返済方法

・スター銀行口座より毎月引き落とし ・ローンカードを発行している場合は、スター銀行ATM・提携ATMから返済 ・インターネットバンキングサービス

在籍確認の電話

原則あり(個人名での架電)

東京スター銀行の在籍確認

⑤低金利が人気!「みずほ銀行カードローン」

金利

2.0~14.0%

利用限度額

10万円~800万円

口座開設

必要

申込条件

・満20歳以上満66歳未満 ・安定かつ継続的収入が見込める ・保証会社の保証を受けられる

返済方法

・自動引き落とし ・任意返済(ATM、みずほダイレクト)

在籍確認の電話

原則あり

みずほ銀行カードローンの在籍確認

おすすめの中小消費者金融

フタバ

金利

1~9万円:14.959~19.945% 10~50万円:14.959~17.950%

審査時間

平日16時までの申込で即日融資可能

融資スピード

最短即日

web完結

可能

無利息期間

最大30日間

在籍確認

原則あり

フタバの在籍確認

最大30日間無利息!セントラル

金利

1万円から100万円未満:4.80%から18.00% 100万円から300万円まで:4.80%から15.00%

審査時間

最短当日

融資スピード

最短当日

web完結

可能

無利息期間

初回30日間

在籍確認

電話あり

セントラルの在籍確認

WEB完結で郵送物無し!アロー

金利

15.00%~19.94%

審査時間

最短即日

融資スピード

最短即日

web完結

可能

無利息期間

なし

在籍確認

電話あり

アローの在籍確認

3秒借入可能か診断できる!フクホー

金利

7.30%~20.00%

審査時間

最短即日

融資スピード

最短即日

web完結

可能

無利息期間

なし

在籍確認

電話あり

フクホーの在籍確認

在籍確認なしでカードローンのキャッシングができない理由

カードローンの審査時に在籍確認が行われる理由は、申告された勤務先に勤めているかどうかを確認するためです。 勤務先の情報は今後の返済に直結する部分ですから、融資する側としては特に重要視しています。もしこれを偽られてしまったら、およそ返済不可能であろう金額を融資してしまい、貸し倒れになるリスクが出てきます。

カードローンの審査時に在籍確認が行われる理由は、申告された勤務先に勤めているかどうかを確認するためです。 勤務先の情報は今後の返済に直結する部分ですから、融資する側としては特に重要視しています。もしこれを偽られてしまったら、およそ返済不可能であろう金額を融資してしまい、貸し倒れになるリスクが出てきます。在籍確認の目的

カードローン審査でチェックされるポイント

本人情報(氏名・住所・連絡先)

勤務情報(勤務先・勤続年数・雇用形態)

信用情報

他の借り入れの有無(住宅ローン・他のカードローン)

在籍確認なしでカードローンのキャッシングをするには雇用形態が重視される

在籍確認なしでカードローンのキャッシングをするには、雇用形態が重視されます。雇用形態ごとに注意したいポイントを見ていきましょう。

在籍確認なしでカードローンのキャッシングをするには、雇用形態が重視されます。雇用形態ごとに注意したいポイントを見ていきましょう。アルバイト・パートの場合は1年以上の勤続が望ましい

主婦はレディースローンなら夫にバレにくい

派遣社員は派遣元の会社に電話が行く可能性が高い

正社員は基本的に電話なしにしやすい

在籍確認なしでカードローンを借りるメリット・デメリット

在籍確認なしのメリット

会社にバレる心配が少ない

審査にかかる時間が短く済む

在籍確認なしのデメリット

審査通過率が下がる可能性がある

追加書類が必要になる場合がある

在籍確認なしで利用できる後払いアプリ

Paidy

限度額

1万〜20万円

支払方法

コンビニ払い・口座振替・銀行振込

手数料

コンビニ払い356円・振込手数料(口座振替は無料)

本人確認方法

スマホ撮影(自撮り、本人確認書類)

PayPayクレジット

限度額

2万〜200万円

支払方法

口座引落

手数料

リボ払いの場合(リボ払い趣味レーションにて確認)

本人確認方法

スマホ撮影(自撮り、本人確認書類)

atone

限度額

5万〜10万円

支払方法

コンビニ払い・コード払い・口座振替

手数料

190円・口座振替のみ無料

本人確認方法

スマホ撮影(自撮り、本人確認書類)

在籍確認なしで借りれるカードローンに関するQ&A

在籍確認なしで借りれるカードローンはどこ?

カードローンの在籍確認はなぜ電話?

在籍確認は必ずある?なくすことはできる?

会社に電話いかないカードローンは?

勤務先が信用情報を調べたらバレる?

在籍確認の電話連絡を乗り越えるコツはある?

まとめ

■CHOOSENER+(エレビスタ株式会社)では、アフィリエイトプログラムを利用し、アコム社、SMBCコンシューマーファイナンス社、アイフル社などから委託を受け広告収益を得て運用しております。