アイフルは大手の消費者金融会社で、金融庁から認可を受けた正規の貸金業者です。インターネット上で「アイフルはやばい」「借りたら終わり」といった評判を目にすることがありますが、アイフルは貸金業法を遵守し、適切な審査と債権管理を行っており、アイフルはやばくもないし、借りたら終わりということもありません。

アイフルは国から貸金業の許可を得て営業する正規のカードローン会社であり、初心者でも利用しやすいようサポート体制に力を入れていることが特徴です。

本サイト・ページで掲載している商品・案件は「賃金業法」のもと運営している賃金業者が提供している登録業者です。

(※登録業者は金融庁の登録貸金業者情報検索サービスで検索できます。(最新情報や詳細の確認は、登録番号欄に記載されている各財務局・都道府県に確認))

本サイトで掲載している商品・案件には広告を含むものがあり、一般社団法人第二種金融商品取引業協会の「広告等に関するガイドライン」や金融商品取引法、サイトポリシーなどに則ってご紹介しています。すべての記事制作におけるフローはこちらから確認できます。

アイフルの基本情報

| 金利 | 3.0%~18.0% |

| 融資時間 | 最短18分 |

| 最大借入限度額 | 800万円 |

| Web完結 | 可能 |

| 学生の利用 | 可能 |

| 在籍確認の電話 | 原則なし |

| 申し込み | アイフル公式サイト |

アイフルは、国内でも高い知名度と多数の利用者を誇る大手消費者金融です。申し込みから融資までがWebで完結し、最短18分で借り入れができます。

また、審査時の勤務先への在籍確認を原則なしにでき、郵送物もないので誰にも知られずにお金を借りられます。

最大借入限度額は800万円と高めに設定されており、返済方法も多数用意されているので利用者それぞれのニーズに合わせた使い方に対応できるのも魅力です。

1秒診断といって「年齢」「年収」「他社との借入状況」の3点を入力するだけで、借入可能かどうかわかるのもアイフルだけのサービスです。

アイフルやばい!借りたら終わりという口コミは嘘

アイフルにやばいというイメージを持っており「アイフルを借りるとどうなる」のかと不安に思う方も人もいるかと思いますが、やばいというのは間違いです。もちろん、借りたら終わりということもありません。

アイフルは国から認可を受けて運営する正規の貸金業者であり、法外な金利を請求したり違法な取り立てを行うことはありません。また、申し込みはWEBで完結し、原則として勤務先への電話連絡や自宅への郵便物の送付も行わないため周りに借金がバレてしまう可能性も低いです。

このことから、借り入れを行っても全く問題がない消費者金融であるとともに利便性の高いサービスであることが分かります。

審査が不安な人にもおすすめなアイフル。

WEB申込なら最短18分で即日融資、土日祝日の振込にも対応しています。

初回契約者限定で契約から最大30日間利息が0円になるキャンペーンも実施中!

アイフルで借りるとどうなる?悪い評判・口コミからわかるデメリット

アイフルは国内大手のカードローン会社ですが、やはり消費者金融と聞くと「借りたら終わりなんじゃないか」「申し込むだけで信用情報に傷がつくのではないか」と心配になる人もいるでしょう。

結論から言うと、アイフルは国から認可が降りている貸金業者です。「借りるとやばい」ことも「借りたら終わり」という事実もありません。

ここからは、アイフルでお金を借りるとどうなるのか、実際に利用したユーザーから特に多かった口コミを紹介していきます。

大手消費者金融で唯一独自審査

お金を借りる前は、ほかの消費者金融と違ってアイフルは銀行のグループ会社ではないので、もしかしたらヤバイ取り立てあるのかなと気になっていました。一度返済が遅れてしまったことはありましたが、事前に連絡したことで柔軟に対応してもらうこともできましたし、結局全く問題ありませんでしたが。

30代男性(会社員)/借入額:30万円

消費者金融はどこも大手の銀行の傘下に入っているものと思っていたので、借り入れをした後にアイフルはどこの銀行の傘下でもないと知って少し不安になりました。

実際はコールセンターの人も丁寧に対応してくれたし、返済に使えるATMも他の消費者金融と変わりなくて全然使いやすかったですよ。20代女性(アルバイト)/借入額:10万円

アイフルは大手消費者金融の中で唯一、銀行の傘下に入っていません。

だからと言って「不法な取り立てをされる」「明らかに高金利」というようなことは絶対になく、国から認可が下りている正式な消費者金融なので安心してください。

むしろ逆に銀行の傘下に入っていないのがメリットとなっているのが、融資までの早さです。独自の審査基準を利用していることから、最短即日18分で土日でも借りることが可能となっています。

銀行カードローンより金利が高い

アイフルの最高金利は18.0%となっており、以下の通り銀行カードローンと比較すると高金利となっています。

| 金利 | 融資スピード |

|

| アイフル | 3.0%~18.0% | 最短18分 |

| アコム | 2.4% ~ 17.9% | 最短20分 ※お申込時間や審査によりご希望に添えない場合がございます。 |

| セブン銀行カードローン | 限度額10万円・30万円・50万円 年15% 限度額70万円・100万円 年14% 限度額150万円・200万円 年13% 限度額250万円・300万円 年12% |

最短翌日 |

これはアイフルに限らず、どの大手消費者金融にも共通していることです。大手消費者金融は基本は3.0~18.0%なので、アイフルの金利は平均値です。

銀行カードローンは審査が2段階あるので、即日融資ができない点や、在籍確認の電話が職場にかかってくることなど、消費者金融にはないデメリットが多いです。

周囲にバレず、すぐにお金を借りたい方には、アイフルをはじめとした大手消費者金融がおすすめです。

希望の金額を借りられなかった

娘の学費のために早急に30万円必要でしたが、仕事がパートタイマーということもあり自分の収入的に借入できるのは20万円まででした。仕方なく、あとの10万円は両親から借りることにしましたが、銀行の教育ローンと違って年収で借りられる金額がぴったり決まっているのは不便ですね。

40代女性(パート)/借入額:20万円

確かに自分は年収が200万円くらいしかないので、大きな金額は借りられないと分かっていました。収入証明書類のいらない50万円で申し込みをしたところ、審査結果は30万円。他の会社から借入もしていないのに減額されたのは、やっぱり正社員じゃないのが影響しているのかなと思います。

30代男性(派遣社員)/借入額:30万円

これはアイフルに限ったことではないですが、消費者金融のカードローンには「総量規制」といって、年収の3分の1以上は借入できないことが法律で決まっています。

そのため、30万円借りるには最低限、借入希望額の3倍以上である90万円の年収が必要です。

また、借入希望額を収入の3分の1に抑えたとしても、その他の信用情報や職業などが関係して必ずしも借入ができるとは限らないことを覚えておいてください。

(参考:お借入れは年収の3分の1まで(総量規制について)【貸金業界の状況】 | 日本貸金業協会)

審査が不安な人にもおすすめなアイフル。

WEB申込なら最短18分で即日融資、土日祝日の振込にも対応しています。

初回契約者限定で契約から最大30日間利息が0円になるキャンペーンも実施中!

アイフルは過去に取り立て事件でトラブルあり

アイフルは家に来るのではないか、アイフルで借りたら終わりといった噂は過去の取り立て事件が原因で、2010年に貸金業法が改正されるまでは、消費者金融は返済が遅れた人へ厳しい取り立てをおこなっていた事実があります。

厳しい取り立てが行われていた事実から、消費者金融は家まで取り立てにくる、怖いといったイメージがついてしまい、現在のアイフルはやばいといった噂の原因となってしまいました。

しかし、貸金業法が改正されてからは督促や取り立ては厳しく規制されるようになり、いきなり家にきたり、身に危険を感じたりするような取り立てを正規の消費者金融はおこなっていません。

アイフルで借りれた人の良い口コミ・メリット

アイフルの良い口コミから見るメリットを見ていきましょう。

アイフルは1秒診断で審査結果の目安がわかる

アイフルの1秒診断は本当に便利でした。申し込み前に簡単な質問に答えるだけで、おおよその審査結果が分かるので安心して申し込めました。結果は参考程度とはいえ、事前に自分の状況を確認できるのは良いサービスだと思います。

30代女性(派遣社員)/借入額:10万円

カードローン会社を探していた時、アイフルの1秒診断が目に止まりました。面倒な入力は一切なく、数クリック済ませるだけで審査の合格ラインが分かるのが魅力的でした。結果は予想通りでしたが、手続きに踏み切る前に確認できたのは心強かったです。

40代女性(契約社員)/借入額:20万円

アイフルの1秒診断は、年齢・年収・他の借入の3つの項目を入力するだけで「キャッシング可能かどうか」を1秒で診断してくれる機能です。

カードローンにおいて、審査にかかる時間が長い、融資までが遅いというのは致命的な欠点になってしまいます。

しかしアイフルは申込前に公式ホームページから簡易審査することが可能で、約1秒である程度の融資が可能かどうかの診断ができます。

申込後は最短20分で即日融資可能となっているので、総合的に見てアイフルの利便性は非常に高いことがわかります。

在籍確認の電話がないので周囲にバレずに借りられる

夫や職場にバレずに借りたかったので、在籍確認の電話や自宅への郵便物が一切なくて助かりました。少額だったのですが、お金を借りることに変わりはないので周囲には知られたくなかったという気持ちが大きかったので。給料日で返済できる予定だったので、すぐに完済できてよかったです。

20代女性(アルバイト)/借入額:10万円

銀行で住宅ローンを借りたときに職場には在籍確認の連絡があったので、銀行で借りるはバレてしまうのではないかと思い消費者金融のカードローンに申し込むことにしました。

本当に職場に連絡が来ることなく審査が完了してお金を借りることができたので、周囲に一切悟られることなくカードローンを利用することができています。40代男性(会社員)/借入額:20万円

基本的にカードローンでは、申込者が本当に申請した会社で働いているかを確認する電話が来ることが多いです。家族や職場にバレずないか余計な不安はできれば無くしておきたいですよね。

在籍確認の電話がないアイフルであれば、職場や家族にバレる心配がありません。

郵送物も送られてこないので、知らぬうちに届いた郵便物が同居人や家族にバレることもありません。

プライバシーに配慮された、利便性の高いカードローンとなっています。

初回だったから30日無利息で借りれた

友人の結婚式が給料日前でご祝儀としてどうしても現金が必要だったので、今回初めて利用しました。給料日後すぐに返したら30日間の無利息期間中で、金利が全くかからずに借りることができ、助かりました。無利息期間が最初だけなのは残念ですが、また困ったら利用しようと思います!

30代男性(契約社員)/借入額:10万円

仕事で利用していたパソコンが壊れてしまい、どうしても次のボーナスまで購入を待てなかったのでとりあえずアイフルでお金を借りました。30日間の無利息期間を利用できたので、2週間後ボーナスで返済した時に利息が一切かからなかったのはありがたかったです。

20代男性(フリーランス)/借入額:20万円

| 無利息期間 | |

| アイフル |

初回契約日から30日間 |

| プロミス | 初回利用日から30日間 |

| SMBCモビット(詳細) | なし |

| バンクイック | なし |

アイフルには初回契約日の翌日から30日間が無利息期間となり、この期間内に借入すれば利息がかからず元本のみを返済するだけでお金を借りられるサービスがあります。

銀行カードローンは金利が安い反面、無利息期間を設けていないことが多いため借入をすると必ず利息を払わなければいけませんが、アイフルなら無利息期間中に返済すれば一切利息を払う必要がありません。

もし短期間で返済する予定がある場合は無利息期間があるアイフルの利用がおすすめです。

オペレーターが親切だった

カードローンの利用自体初めてだったので借入方法や返済のタイミングなどわからないことが多かったですが、借入をする前にオペレーターの方が親切に答えてくれたので安心して返済計画を立てることができました。アドバイスをもらった通り計画的に返済して、結局3ヶ月ほどで返せてよかったです。

50代男性(会社員)/借入額:20万円

初めての借入ということで、先に誰かに相談してみたいと思っていました。対面での相談は誰かに見られるのが怖かったので電話をしたのですが、オペレーターの方が親切で借入に対する不安はなくなりました。審査後も何かと分からないことがあれば電話していますが、対応はとても丁寧ですよ。

20代女性(会社員)/借入額:10万円

アイフルでは大手消費者金融ならでは、電話やチャットでのサポートが手厚いと評判です。

カードローンを初めて借りる方にとっては申し込み後の流れが気になったり、金利についてお金をかりるとどうなるのか聞きたいことが多いですよね。

そんな時にオペレーターに繋がりやすかったり、丁寧な対応をしてもらうと安心して借入ができます。

しかも、借入した後も返済が滞りそうなとき相談に乗ってもらうことができるため、特にカードローンが初めてという方でも安心です。

最短18分で即日融資できる

次の日が期日だった学費がどうしても足りず、即日融資できるというアイフルに申し込みました。午前11時頃に申し込んで割とすぐに審査結果が届き、結局融資まで1時間ちょっとしかかからなかったと思います。お金が用意できないと学校に通えなくなってしまうのでかなり焦っていましたが本当助かりました。

20代男性(専門学生)/借入額:20万円

急に夫が入院することになり、一時的に医療費が必要になったためカードローンを利用させていただきました。スマホで申し込みを済ませて数十分待っていると承認の通知が来たので、1時間ほどで借入をすることができました。無事に入院費用を支払うことができて本当に良かったです。

40代女性(パート)/借入額:50万円

アイフルは、Webからの申し込みなら最短18分で即日融資が可能です。これは、アイフルを含めた大手消費者金融では機械審査を採用しており、入力した申込情報から自動的に審査結果を判断しているからとなります。

銀行カードローンでは銀行の審査に加えて保証会社でも審査が行われるほか、警察庁データベースへ反社会的勢力との繋がりがないか紹介を行うためまず即日融資を受けることができません。審査〜融資の早さは消費者金融ならではのメリットです。

しかも他の大手消費者金融は最短でも1時間前後のことが多いので、アイフルはその中でも融資スピードが早いカードローンです!

他社のローンに審査落ちしたけど借りれた

実は他のカードローンの簡易審査に通らず、不安ながらアイフルに申し込みました。消費者金融なので利息が高いことは覚悟していました。しかし、初回利用は30日間利息が無料になることを知り、約1ヶ月分でも利息を払わなくてもいいのは大変助かります。今は銀行のローンにしなくてよかったと思っています。

40代男性(会社員)/借入額:30万円

銀行のカードローンを申し込んだが、審査に落ちてしまいました。審査通過率が高いと言われている消費者金融で再度申し込みしてみたところ、無事に審査に通りました!他のローンに申し込んでからあまり日が経っていなかったので、心配でした。借入額は希望額まではいかなかったのですが、想定範囲内の額だったのでそこはよしとしています。

、40代女性(パート)/借入額:10万円

アイフルでは、銀行系のカードローンの審査に落ちてしまっても、アイフルでは審査落ちすることなく借入できる可能性があります。

これは、銀行カードローンに比べて大手消費者金融では申し込み条件や審査基準が緩和されていることが原因であり、アイフルでも独自審査を行って顧客の獲得に努めているため比較的審査に通過しやすくなっています。

また、アイフルなら最短20分で即日融資可能、簡易審査であれば「1秒診断」で融資が可能がどうかがわかります。そのため、審査に通るだろうかと審査結果を数日待つこともありません。

アイフルの申し込み条件|まずは1秒診断で借入可能かチェック!

アイフルの審査に申し込むにはいくつか条件があります。その条件をクリアしているかどうか確認し、1秒診断を受けてみましょう。

アイフル独自のサービス1秒診断では、「年齢・年収・他社借入金額」を入力するだけで診断してくれます。借入できるかの目安程度に抑えておきましょう。

アイフルの申込条件

アイフルに申し込む条件は「満20歳以上から満69歳未満で定期的な収入と返済能力があること」です。

この「定期的な収入」にはアルバイト・パートも含まれているので、フリーターはもちろん学生、主婦の方も収入さえあれば申し込むことができます。

外国人の方は永住権を持たない場合はローンを組めないことが多いのですが、アイフルの場合は永住権を持たない外国人の方でも申込を受け付けています。

- 申込可能な年齢の幅が広い

- 定期的な収入があれば学生や主婦でも申し込める

- 永住権を持たない外国人の方の申込も受け付けている

といった点から、アイフルに申し込みできる人の範囲は他社の消費者金融と比べると比較的広い傾向にあります。ただし、取引中に満70歳を迎えた場合は追加融資ができなくなるので、高齢の方は注意が必要です。

アイフルの審査については、下記記事にて詳しく解説しています。

アイフルの在籍確認は必須?

アイフルの在籍確認はバレるからやばいという声も聞かれますが、実際には書類での在籍確認が行われます。在籍確認のための電話が原則職場にかかってくることはないので、バレたらやばいという人でも安心して申し込めます。

原則電話での在籍確認は行われませんが、審査状況によっては電話での在籍確認が行われる可能性はあるので、バレたらやばいという人は、事前に問い合わせをしてオペレーターに状況を相談してみましょう。

バレたらやばい理由を相談することで、日時を指定してその時間帯にかけてもらえる場合もあります。バレたらやばい事情があって、在籍確認について詳しく知りたい人は以下の記事にて解説しています。

アイフルの返済が遅れた場合の注意点

アイフルで借入をしている時は毎月返済があります。借りるとどうなるのかと不安になっている人のために、返済が遅れる時の注意点やデメリットについてみていきます。

アイフルの返済が遅れると信用情報に傷がつく

アイフルの返済が遅れると、信用情報に傷がついてしまいます。これは、アイフルだけではなく他の消費者金融や銀行のカードローンの返済にも当てはまることです。

信用情報に傷がつくと、違う消費者金融や銀行のカードローンでの審査が通らなかったり、クレジットカードを作る際の審査に通らなかったりといったことが起こります。

さらに、将来的に住宅ローンや教育ローンなどを利用したいとなった場合でも、審査に落ちやすくなる可能性が高くなります。

返済が遅れる前にオペレーターに相談

アイフルでは、会員専用ダイヤルでオペレーターに相談ができます。また、スマホアプリから会員サービスでオペレーターチャットでも相談できます。

返済が遅れそうだと前もってわかる場合は、返済日よりも先にオペレーターに相談しましょう。

万が一、返済を忘れていてうっかり返済日が過ぎてしまっていた場合でも、気づいた時すぐにオペレーターに相談します。そうすることで、損害を最小限に抑えることができるでしょう。

信用情報に傷がつき、今後のローン審査に通りにくくなる

アイフルの返済が遅れると、信用情報機関に「延滞」として記録される可能性があります。

この情報はいわゆるブラック情報として扱われ、クレジットカードの新規発行や住宅ローン、自動車ローンなどの審査に悪影響を及ぼします。

一度記録されると、すぐに消えるわけではなく一定期間残るため、将来的なお金の選択肢が狭まる点は大きなデメリットです。

【借入方法別】アイフルの申し込みから借入までの流れと必要書類

カードローンを初めて利用する方にとっては申込から審査・借入までの流れ、審査の受付時間を解説していきます。

- Web申込

- スマホアプリ

- 電話申込

- 自動契約機

①Web申込が最もスピードが早い

- 公式ホームページから申し込み

- 審査完了後、メールか電話にて審査結果のご案内

- 契約手続き

- 借入

- カードが必要な場合は郵送もしくは店頭にて受け取り

もっとも主流な申込方法で、すべての手続きがWebで完結するため時間や場所を選びません。

カード不要を選んだ場合は郵便物が届いたり店頭に行く必要もないので、カードローンを利用することが誰かにバレる心配もゼロです。

申し込みは24時間365日受付しているのですが、審査の受付時間は9時~21時となっているので、申し込んだ時間や審査状況によっては結果の連絡が翌日になってしまう場合もあります。

アイフルの審査結果は通る通らないに関わらず必ず連絡してくれるので、連絡がこないなどのトラブルもなく安心できますね。

②スマホアプリの場合はまずアプリインストールから

- 公式アプリをインストール

- 案内の通りに申し込み

- 審査完了後、メールか電話にて審査結果のご案内

- 契約手続き

- 借入

- カードが必要な場合は郵送もしくは店頭にて受け取り

スマホアプリの場合も、土曜日・日曜日・祝日を含む全日24時間受付をしています。

アプリの場合はスマホのカメラを使って運転免許証を読み込むことで、本人情報の入力を短縮できるのがメリットです。

追加融資や返済状況の確認などもアプリで手軽にチェックできるので、日頃からスマホを利用している方におすすめです!

③電話申込の場合は即日融資が厳しい

- 電話にて申し込み

- 審査完了後、電話にて結果の連絡

- 来店もしくは無人店舗にて契約手続き・カード発行

- 借入

電話での申し込みの場合は、対応時間が9時~18時となっているので注意してください。

審査完了後はアイフルの店頭窓口か無人店舗で契約する必要があるので、すぐに融資を受けたい方には不向きとなっています。

審査の結果を確認してから動きたい人や、わからないことを直接質問しながら申し込みたい人などにオススメの方法です。

契約手続き時にカードが発行されるので、窓口やATMから借入をしましょう。

④自動契約機での申込は即日融資可能

- 無人店舗にて申し込み

- その場で審査

- その場で契約手続き・カード発行

- 借入

全国にあるアイフルの無人店舗で申し込むパターンです。申し込みから審査、借入までがその場でできるので、ネットで申し込むのが面倒だけどすべてを1日で済ませたいという方にオススメ。

無人店舗の営業時間は8時~22時までとなっており、夜でも申込できるのが嬉しいですね。

アイフルの審査に必要な書類は2つ

アイフルに申し込む際に必要な書類は大きく分けて本人確認書類と収入証明書の2つです。

本人確認書類

本人確認書類は原則顔写真付きの身分証で、以下のいずれかひとつを提出することになります。

- 運転免許証

- 住民基本台帳カード

- 個人番号カード

- 特別永住者証明書

- 在留カード

もしこれらを持っていない場合でも、他の身分証明書や公共料金の領収書などを組み合わせて本人確認をすることも可能です。

収入証明

- 給与明細書

- 源泉徴収票

- 所得証明書など

収入証明書が必要なのは

- アイフルから50万円以上の借入を希望する場合

- アイフルと他社との利用合計額が100万円を超える場合

- 就業状況の確認等で審査上どうしても必要な場合

このいずれかに当てはまるケースのみです。

免許証なしでも借入することができます。

審査が不安な人にもおすすめなアイフル。

WEB申込なら最短18分で即日融資、土日祝日の振込にも対応しています。

初回契約者限定で契約から最大30日間利息が0円になるキャンペーンも実施中!

アイフルの金利と返済シミュレーションで利息を確認しよう

ここでは、アイフルの金利と、実際にお金を借りるとどうなるのかを返済シュミレーションを交えてご紹介します。

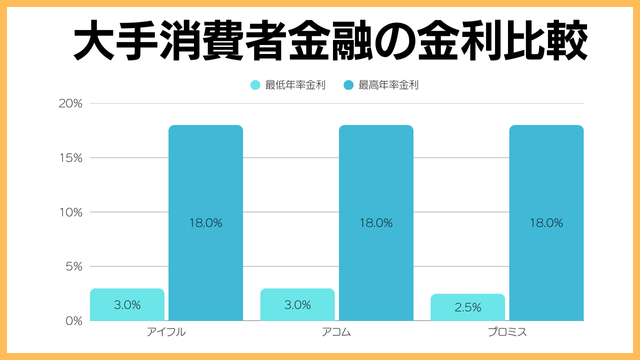

アイフルの金利は3.0%〜18.0%と、平均的

| 金利 | |

| アイフル | 3.0%~18.0% |

| アコム | 2.4% ~ 17.9%% |

| プロミス | 2.50%~18.00% |

こちらの比較表の通り、消費者金融系のカードローンの金利はどれもあまり変わりがありません。

大手消費者金融のなかでもアイフルの金利は平均的です。

アイフルの返済シミュレーションは公式サイトからできる

アイフルで借り入れをした際に具体的にどのくらいの利息が発生するかわからない方も多いのではないでしょうか。

アイフルで借入れをして最低返済額で完済する場合、発生する利息は以下を参考にしてください。

| 借入金額 | 最低 返済額 |

実質 年率 |

返済 期間 |

支払利息 (総額) |

| 5万円 | 4,000円 | 18.0% | 14ヶ月 | 5,775円 |

| 10万円 | 4,000円 | 18.0% | 32ヶ月 | 26,248円 |

| 30万円 | 11,000円 | 18.0% | 36ヶ月 | 88,656円 |

| 50万円 | 13,000円 | 18.0% | 58ヶ月 | 250,972円 |

| 80万円 | 21,000円 | 18.0% | 57ヶ月 | 394,936円 |

| 100万円 | 26,000円 | 15.0% | 53ヶ月 | 371,636円 |

上の表から分かる通り、アイフルに支払う利息の金額は決して小さいものではありません。借入金額が大きくなると、最終的に借りた額の1.5倍ほど返済することになります。

なるべく利息の負担を減らしたい方は、最低返済額以上の金額で早めに返済ましょう。

アイフルの返済方法・流れは大きく5段階

アイフルの返済方法は、大きく分けて5通りあります。

- 口座振替(自動引き落とし):毎月特に設定せずに引き落としてくれるので、返済を忘れるリスクがない

- 振り込み:1円単位で返済額を指定できる

- スマホアプリ:カード不要でセブン銀行ATMとローソン銀行ATMから借入・返済をすることができる

- コンビニ/銀行:スマホアプリを使えば、カード不要で返済できる

- アイフルATM:原則としてアイフルのカードが必要

おすすめは口座振替(自動引き落とし)です。毎月自動で返済されるため、手続きの手間がなく、返済忘れを防げるのが最大のメリットです。

特に忙しい人や管理が苦手な人でも安定して返済を続けやすくなります。ただし、残高不足だと引き落としできないため、事前の入金管理は必要です。確実性と手軽さのバランスが最も優れた方法です。

アイフルがやばい評判・口コミに関するよくある質問

ここで、アイフルに関してよく寄せられるご質問についてお答えしていきます。

アイフルの支払いが遅れたらどうなる?

アイフルの支払いが遅れると、まず返済期限から数日以内にアイフルより電話がかかってきます。もし支払い忘れていただけであれば、この時必ず支払ってください。

もしすぐには支払えないという場合は、いつまでに支払いますという日にちを聞かれますので、支払い可能日を答えましょう。

アイフルからの電話を無視するのは絶対にやめてください。自宅に督促の手紙などが郵送されることもあるため、最悪の場合、家族に借り入れがバレてしまうこともあります。

また、1日でも支払いが遅れると遅延損害金が加算されます。こちらは、通常の貸付利率よりも高い利率が設定されていることがほとんどで支払いが遅れるほど返済の負担が増えてしまうことに。

さらに長期間延滞していると、カードの利用停止や一括返済を求められたりするだけでなく、信用情報にもネガティブな情報が記載されてしまいますので、注意しましょう。

学生・未成年でも借りられる?

アイフルのカードローンの貸付対象者は満20歳以上の定期的な収入がある人となっています。そのため、未成年やアルバイトなどをしていない学生は借り入れをすることができません。

また、奨学金を収入として申告してはだめなのかという質問もよく聞かれますが、そもそも奨学金のほとんどは社会人になった後に返済していく借金となっているため、収入とみなされないのです。

給付型の奨学金であれば返済してなくもいいので収入として申告できると思うかもしれませんが、基本的に自分で稼いだお金以外は収入とみなされないと思ってください。

アイフルで借りると住宅ローンに影響する?

アイフルなどの消費者金融を利用していると、住宅ローンが借りられないのでは?という話を聞くことがありますが、消費者金融を利用していても住宅ローンを借りることは可能です。

ただ、返済をしっかりと行っていない場合は話が違ってきます。期日に遅れることなく延滞せずに返済をしていれば、住宅ローンに影響はありません。

アイフルは闇金なの?

アイフルは金融庁に登録されている正式な貸金業者なので、闇金ではありません。違法な取り立てや高額な金利で貸し付けることもないので、安心して利用できます。

返済が遅れてしまったとしても、弁護士を介して法的措置を取られるため取り立てのために、暴力を振るわれたりする心配もありません。

アイフルで借りたお金を完済できたらどうなる?

アイフルでの借り入れを完済したら、再度借り入れ申し込みが行えます。再度借り入れを行う場合は、審査も行われます。

完済していれば解約も行えるので、今後住宅ローンやマイカーローンを利用したり、クレジットカードを発行する予定がある場合は、早めに解約手続きを行っておきましょう。

まとめ

アイフルはお客様サービスが充実していて、24時間365日即振り込み可能といった強みもあり、スペックの高いカードローンです。

そのため、「アイフルは借りるとやばい」「アイフルを借りたら終わり」という噂は事実ではなく、借りるとどうなるのかと不安に思う必要はありません。

大手の消費者金融であり、無職や過去に金融事故を起こしたことがある人は審査落ちする可能性が高いですが、それはどのカードローンでも同じことです。

これからカードローンの利用を検討している方も、一度アイフルで審査落ちしてしまった方も、この機会に再度申込を検討してみてください。

.jpeg)

消費者金融は急にお金が必要になった場合などに頼りになる存在であり、中でもアイフルは最短20分で借りられるというスピード感が魅力です。またお客様サポートが充実しており、親切丁寧なアドバイスを受けながら手続きを進めることができるのもメリットと言えるでしょう。

ただ、消費者金融からお金を借りるためには必ず審査を通過しなければならず、誰でも簡単に借りることができるわけではありません。なにより返済計画も立てず闇雲にお金を借りることは大変危険です。アイフルに限らず、消費者金融からお金を借りるときはしっかりとした返済計画を立て、きちんと返済できる見通しを立ててから借りるようにしてください!

渡邊由佳

■CHOOSENER+では、アフィリエイトプログラムを利用し、アコム社、SMBCコンシューマーファイナンス社、アイフル社などから委託を受け広告収益を得て運用しております。