せっかく受験を乗り越え希望の大学に合格したにもかかわらず、「大学の学費が払えない場合はどうしたらいいのか」「学費が払えなかったら大学を退学するしかないのか」というような悩みを抱えている学生は多いです。

学費を支払えず滞納したままにしておくと、最悪の場合には除籍処分となってしまい退学しなければならないこともあります。

この記事では、学費を払えなくなった場合のデメリットや、大学の費用が払えない場合に検討するべき6つの対処法について解説します。

本サイト・ページで掲載している商品・案件は「賃金業法」のもと運営している賃金業者が提供している登録業者です。

(※登録業者は金融庁の登録貸金業者情報検索サービスで検索できます。(最新情報や詳細の確認は、登録番号欄に記載されている各財務局・都道府県に確認))

本サイトで掲載している商品・案件には広告を含むものがあり、一般社団法人第二種金融商品取引業協会の「広告等に関するガイドライン」や金融商品取引法、サイトポリシーなどに則ってご紹介しています。すべての記事制作におけるフローはこちらから確認できます。

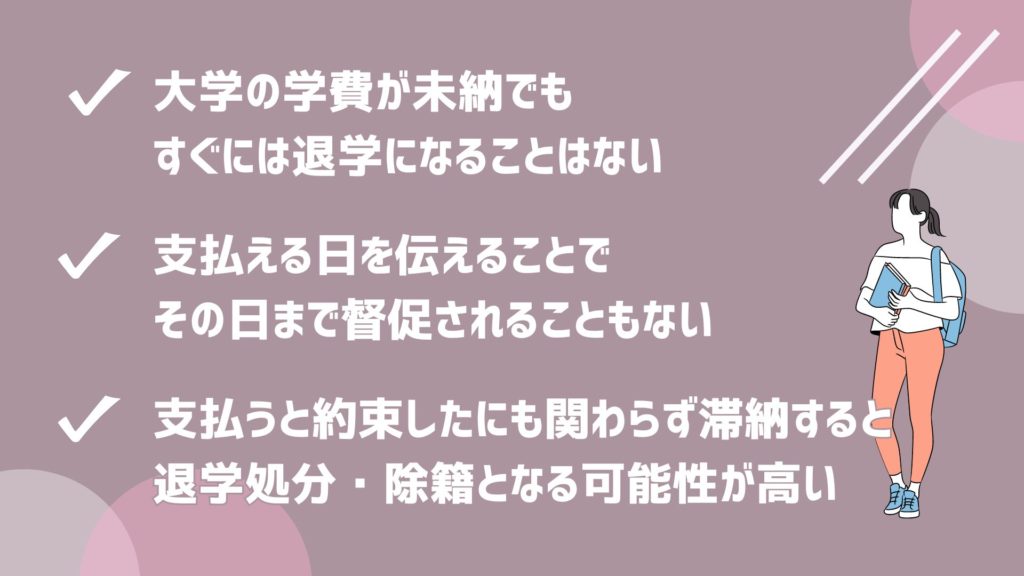

大学の学費が未納でもすぐには退学にならない

大学の学費を払えない場合、すぐに退学処分となる可能性は低いです。

学費を払えていない学生に対し、どんな対応をするのかは大学によって異なります。

一般的な流れとしては、最初に学費が支払われていないことの連絡が来ます。そこで支払いの意思を伝えて、「〇日までには支払います」と伝えれば、指定した日にちまでは大学から催促されることはありません。

大学からの連絡方法は、電話だったり督促状または授業料納入のお願いといった書類が送付されたります。

しかし、支払いの連絡やお願いをしたにもかかわらず、学費が支払われなければ次は退学処分または除籍という処分が下される可能性が高いです。

退学処分になると大学は中途退学(中退)扱いとなり、除籍は「大学から強制的にやめさせられた」扱いとなります。

就職する際に不利になる可能性が高いので、これらの処分を受けないようにしてください。

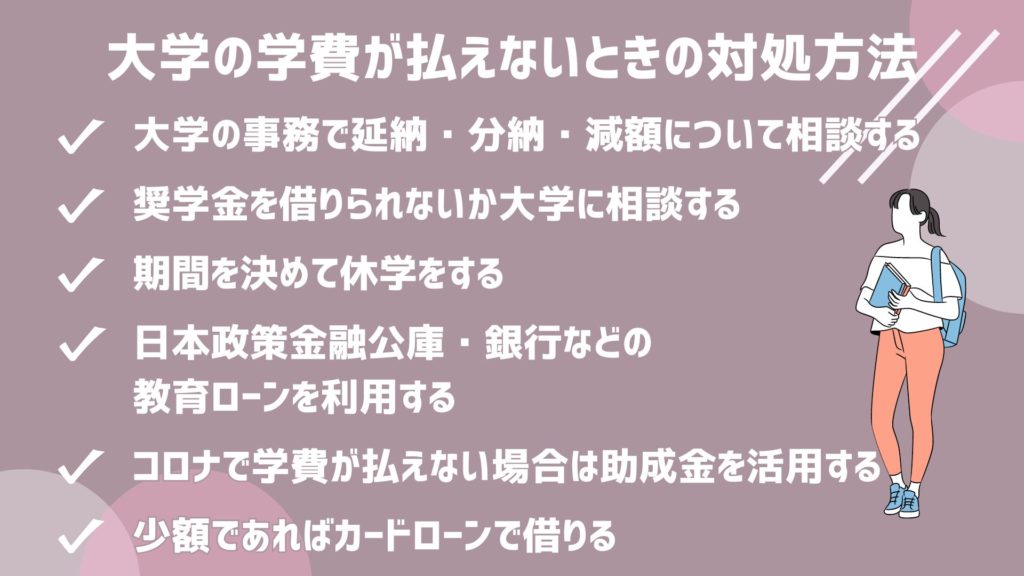

大学の学費が払えないときの6つの対処法

大学の学費が払えないときの対処方法を紹介します。

①大学の事務で延納・分納・減額について相談する

次に学費が払えないときは、大学の学生課に相談することで延期や分納、減額などの対応をしてもらえる可能性があります。

学校側としても勉強をしたい学生をすぐに退学させるような対応はしないので、学費を払えないとわかった時点ですぐに大学に申し出てください。

学費の滞納を放置すると支払いの意思がないとみなされて、今後の取り立てに際して厳しい対応が行われることもあるため、間違っても学費を支払わずに放置することはおすすめしません。

②奨学金を借りられないか大学に相談する

大学の学費を払えない場合、奨学金を借りるのも方法の一つです。奨学金とは、経済的な理由から進学・修学ができない学生に対し、学資金を支給する制度です。さまざまな団体が学生への支援を行うために、奨学金制度を設けています。

主な奨学金は以下の4つです。

- 日本学生支援機構の奨学金

- 地方公共団体の奨学金

- 新聞社の奨学金

- 学校の奨学金制度

日本学生支援機構の奨学金

奨学金の中で代表的なのが日本学生支援機構の奨学金制度で、無利子または有利子のいずれかの貸与型奨学金があります。

- 無利子の奨学金:第一種奨学金

- 有利子の奨学金(上限3%の利息が発生):第二種奨学金

第一種奨学金と第二種奨学金の詳細は以下のとおりです。

| 第一種奨学金 | 第二種奨学金 | |

| 対象 | 国内の大学院・大学・短期大学・高等専門学校・専修学校(専門課程)に在学する学生・生徒 | 国内の大学院・大学・短期大学・高等専門学校・専修学校(専門課程)に在学する学生・生徒 |

| 利子 | 無利子 | 年(365日あたり)3%を上限とする利子付(在学中は無利子) |

| 選考 | 特に優れた学生および生徒(経済的理由により著しく修学困難な学生に貸与) | 第一種奨学金よりゆるやかな基準によって選考された学生に貸与 |

| 貸与額 | 学校種別(大学院・大学・短期大学・高等専門学校・専修学校(専門課程))、設置者(国立・公立・私立)、入学年度、通学形態(自宅通学・自宅外通学)によって定められた貸与月額のいずれかを選択 | 大学院においては5種類の貸与月額から、大学・短期大学・高等専門学校(4・5年生)・専修学校(専門課程)においては11種類の貸与月額より、それぞれ自由に選択 |

(参考:日本学生支援機構)

地方公共団体の奨学金

居住する市区町村でも、奨学金制度を用意しています。貸与型と給付型から選ぶほか、具体的な金額や条件は自治体によって異なります。

詳しい内容は居住する市区町村の担当課に問い合わせましょう。

新聞社の奨学金

各大手新聞社でも奨学金制度を設けています。住み込みで新聞配達を行うことなどを条件に、学費の肩代わりをしてもらえる仕組みです。

学校の奨学金制度

大学が独自に設ける奨学金制度がありますので、詳しくは大学の事務局などに確認するといいでしょう。大学によっては入学金や学費を免除してもらうことが可能です。

③期間を決めて休学をする

期間を決めて大学を一時的に休学するのも方法の一つです。学費が貯まった段階で復学すれば奨学金やローンの返済義務を負わなくて済みます。

しかし、大学によっては休学中も数万円~数十万円程度の最低限は学費が発生する場合があるので注意してください。休学できる期間も大学によって異なり、2年程度とすることが多いです。

そこまで長期的に休学できるわけではないため、休学期間中は遊び過ぎずなるべく学費を貯めるのに集中しましょう。

④日本政策金融公庫・銀行などの教育ローンを利用する

日本政策金融公庫や金融機関の教育ローンを利用することも検討してください。日本政策金融公庫が提供するローンは公的な教育ローンのため、金融機関の教育ローンと比較すると、金利が低めに設定されています。

教育ローンを取り扱う金融機関は以下のとおりです。

- 銀行

- ろうきん

- 信用金庫

- JA(農協)

- 信販会社

実際にお金を借りる金融機関によって金利が異なるため、申し込み前に必ずチェックしましょう。

以下で日本政策金融公庫と金融機関の教育ローンを詳しく比較して表にしました。

| 日本政策金融公庫の教育ローン | 金融機関の教育ローン | |

| 金額の上限 | 350万円 | 金融機関によって異なる |

| 利用条件 | 国の定める条件に該当すればどなたでも利用可能 | 金融機関の定める条件に該当すれば利用可能 |

| 金利 | 1.76%(固定金利) | 固定金利か変動金利を選択(金利相場は2〜5%程度) |

利息の支払いが負担になる可能性が高いので、計画的な借入をすることが重要です。

(参考:日本政策金融公庫|教育一般貸付)

⑤コロナで学費が払えない場合は助成金を活用する

学生支援緊急給付金を利用して学費を支払うことも可能です。学生支援緊急給付金とは、新型コロナウイルス感染拡大にともない政府が発表した、学生向けの給付金です。

新型コロナウイルスを理由に世帯収入やアルバイト収入が減少し、大学などを辞めざるを得ない学生などに対し最大20万円を給付します。

学生支援緊急給付金は、2020年5月19日以降、順次各大学で受付を開始しています。募集締め切りは大学によって異なるので、募集時期を逃さないように注意してください。

支給条件は以下のとおりです。

- 国内の大学(専攻科、別科、大学院を含む)

- 短期大学(専攻科、別科を含む)

- 高等専門学校

- 専門学校

- 家庭からの多額の仕送りを受けていない(授業料を含む年間150万円以下)

- 原則として自宅外で生活している

- 生活費・学費に占めるアルバイト収入の割合が高い

- 家庭(両親いずれか)の収入減少を理由に家庭からの追加的支援が期待できない

- コロナウイルスによる影響で、アルバイト収入が減少する前月と比べて大幅(50%以上)に減少した

対象者の要件をより詳しく知りたい方はこちらのページも併せてご覧ください。

⑥少額であればカードローンで借りる

アルバイトをしている学生であれば、カードローンで一時的にお金を借りる方法があります。ただし、カードローンは金利設定が高いため、利息負担を考慮したら学費の足りない分だけ借りるのがおすすめです。

カードローンの中でも、学生が利用できるのは消費者金融カードローンで、成人以上のアルバイトをしている方に限定されます。

また、消費者金融カードローンでは、初回借入の方を対象に無利息期間サービスを提供しています。30日間など、短期間で返済できる可能性があれば、無利息期間サービスを利用すると利息負担なしにできてお得です。

無利息期間サービスを提供する消費者カードローンをいくつか以下の表にまとめました。

| 消費者金融会社 | 無利息期間 | 金利 |

| アコムの詳細はこちら | ・初回契約日の翌日から30日間(20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方) | 2.4%~17.9%(実質年率) |

| プロミス | ・初回利用の翌日から30日間 | 2.50%~18.00%(実質年率) |

| アイフル | ・契約日の翌日から30日間 | 3.0%~18.0%(実質年率) |

学費を払えない場合はどうなる?退学までの流れ

学費を滞納した場合でもすぐに退学になることはありませんが、放置していると最悪の場合には除籍処分となる場合があります。

具体的な流れは次の通りです。

STEP1:支払いの督促

学費の納入期日を過ぎると、学生本人のほか保証人となっている親権者等に連絡が行われます。また、所属しているが学科の担当者にも滞納の事実が伝えられ、督促が行われることが多いです。通知方法としては、口頭や電話のほか郵送物が実家に送られることもあります。

もちろん学費に関することは個人情報であるため、不特定多数の人がいる前で督促が行われる可能性は低いですが、友達や周囲の学生にばれてしまう可能性がないわけではありません。

この時点で支払いをすれば大きな問題になることはほとんどないので、督促が行われたらすぐに学費を支払いましょう。

STEP2:除籍処分の連絡

学校によりますが、学費を滞納してから2~3か月すると除籍処分となる旨の通知が送られます。この時点で支払いを行えば、ギリギリ除籍を免れ復学することができる可能性もあります。

しかし、この時点でも学費が払えないとなると、大学に入学したこと自体が取り消しとなる「除籍処分」が下されてしまうため注意が必要です。なお、除籍処分を受ける前に自分から中退を選ぶ「自主退学」という方法もあり、こちらの場合は最終学歴が「〇〇大学中退」となります。

ただし、除籍処分や自主退学をしたとしても滞納した学費を払わなくてよくなるわけではありません。

STEP3:弁護士に債権回収が移管

除籍処分や自主退学をした後も学費を支払わずにいると、債権回収が弁護士に移管される場合があります。弁護士に債権回収が移管される頃には大学側も学費を回収するために法的手続きの準備をしている可能性が高いです。

弁護士からは学生本人や保証人となっている親権者等に内容証明郵便が届きます。大学側との交渉はできない状態となり、弁護士を通じて滞納した学費に関する話し合いを行わなければいけません。

この時点で支払いを行えば訴訟手続きなどが行われることはありませんが、学費のほかに和解金などを支払わなければいけないこともあります。

STEP4:訴訟に発展する

弁護士からの連絡も無視していると、最終的には訴訟を起こされる可能性が高いです。裁判になってしまえば、もう交渉の余地はありません。

学費をはじめとしたお金の滞納に関することについては滞納した側が必ず敗訴します。判決が確定すると、裁判所の許可を得て、学生本人だけでなく保証人となった親権者等の給与や預金等の財産が差し押さえられてしまう可能性もあります。

こうなると職場などにも学費の滞納がばれてしまうだけでなく、長期的に滞納をしている人として社会的な信用を失うリスクがあるのです。

奨学金を9ヶ月以上払えないと差し押さえになるケースもある

奨学金が返せず、滞納した4ヶ月目から督促関係は債権回収会へと業務委託され、債権回収会社の取り立てが始まります。それにも応じなかった場合、滞納が9ヶ月以上になると財産の差し押さえに発展するケースも…

差し押さえとは自分の所有する財産や給与などを強制的に剥奪され、返済に充てられてしまうことです。

人的保証制度を利用している場合

人的保証制度は自身で選んだ保証人・連帯保証人を立て、その人物に自身の返済を保証してもらう制度です。もし自分が返済できなかったとしても、保証人が代わりに返済するからお金を貸してください、ということになります。

もし人的保証制度を利用していて9ヶ月以上滞納してしまった場合はどのように差し押さえが発生するのか、解説していきます。

①一括返済を求められる

督促に応じなかった場合、全額を一括返済するよう求められます。

この全額というのは滞納している金額ではなく、未返済の総額+延滞金となることに注意。請求は本人・保証人・連帯保証人に通達され、この中の誰でもいいから全額返してくれという話になる訳ですね。

そして「この請求に応じなかった場合は裁判所に申し立て、法的措置を取りますよ」という通達が届きます。

②裁判所が介入し、強制差し押さえとなる

これすらも無視した場合、奨学金機関が裁判所へと申し立てをして、今度は裁判所から一括で全額返済しなさいという通達が届くことに。

さらにこれにも応じずにいると、とうとう財産や給料が差し押さえられて強制的に返済に充てられます。

裁判所からの通達があった時点で支払う、あるいは異議を申し立ててきちんと裁判を行い、双方の落としどころを見つければ強制執行までは発展しません。

機関保証制度を利用している場合

機関保証制度は、保証機関が連帯保証人の役割を担ってくれる制度で、自分で保証人を用意する必要がないことが特徴です。

連帯保証人になるということは、本人が返済不能になった場合には保証機関が代わりに返済してくれるということですね。

これを専門用語で「代位弁済」と言います。

①一括返済を求められる

人的保証と同様、滞納が9ヶ月を超えると奨学金機関から全額一括返済の請求が届きます。

これに応じなかった場合、保証機関が本人の代わりに返済。その後は保証機関から本人へと一括返済の請求が始まります。

これも滞納してしまった場合、滞納日数に対して年利10.0%の遅延損害金が発生するので注意しましょう。

②法的措置を取られ、差し押さえが執行される

保証機関からの一括請求にも応じなかった場合、法的措置を取られて差し押さえが執行されることとなります。

ここで注意しておくのは、保証機関も法的措置を取るのは最後の手段ということです。

裁判所に申し立てたり、その後の裁判にかかる時間や労力を考えると、やはり普通に返済してもらいたいのが当然ですよね。債務者側がきちんと事情を話し、誠意ある対応をしていればここまでの大事に発展することはなかなか無いはず。

様々な事情はあるかと思いますが、返済が苦しいのはある意味しょうがないことなので、その都度きちんとアクションを起こして解決の道を探っていく気持ちが大切だと思います。

学費をきちんと期日通り支払うためのポイント

学費を滞納せずきちんと期日通りに支払うためには次のようなポイントに気を付けましょう。

支出と収入を見直す

学費の支払いができないという場合にはまず毎月の支出と収入を見直すことが重要です。

大学生であれば収入は仕送りやバイト代、奨学金などを合わせた金額になります。これらの収入金額を支出が上回らないようにするためには次のような費用を見直すのがおすすめです。

- 光熱水費

- 通信費

- 娯楽費

特に光熱水費や通信費といった固定費は、契約する会社によって料金にかなりの差が出るため見直しの効果は大きくなります。また、月に何度も遊びに出かけていたという人は、月何回までなど回数を決めて頻度を落とすのも有効です。

時間に余裕があるのであれば、アルバイトの時間を増やして収入金額をアップさせることも検討しましょう。

学資保険に加入する

学資保険とは子どもの就学費用などのために親や祖父母が加入する保険となります。

子どもが0歳の時から大学進学に備えて長期的に費用を貯めることができるため、あまり余裕のない家庭であっても十分な資金を貯めることが可能です。

満期になるまで簡単にお金を引き出したり解約することができないので、お金が手元にあると使ってしまうという人にもおすすめできます。

中には医療特約などを付帯することができる学資保険もあることから、万が一の際に十分な補償を受けることが可能です。

学費が後少し足りない時に使えるカードローン

学費が支払ない時の対処法としておすすめなカードローン3選を紹介します。

「プロミス」はWEB申し込みなら最短3分※で融資可能!

| 金利 | 2.50%~18.00% |

| 審査時間 | 最短3分※ |

| 融資スピード | 最短3分※ |

| web完結 | 可能 |

| 無利息期間 | 初回利用の翌日から30日間 |

| 在籍確認 | 原則なし |

※お申込み時間や審査によりご希望に添えない場合がございます。

プロミスは、2024年1月発表のオリコン満足度調査で1位を獲得した人気のカードローンです。

WEBからの申し込みで、最短3分※で即日融資を受けられるため、急いでお金を用意したいという方におすすめできます。

電話による職場への在籍確認は基本的に行っておらず、引き落とし先の口座がインターネットバンキングに対応していれば郵送物も省略することが可能となっているため周囲にバレるリスクも低いです。

初回利用の日から30日間は無利息期間となっているので、短期間の借入なら利息を一切払うことなく借り入れすることができます。

※お申込み時間や審査によりご希望に添えない場合がございます。

「SMBCモビット」ならスマホで24時間キャッシング対応!

| 金利 | 3.0%~18.0% |

| 審査時間 | 10秒簡易審査 |

| 融資スピード | 最短15分※ |

| web完結 | 可能 |

| 無利息期間 | なし |

| 在籍確認 | 原則電話の在籍確認なし |

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビットは他の大手カードローンと比べると歴史が浅く、知名度もプロミスやアイフルより低いですが、バレにくいカードローンとして人気を獲得しています

その最大の特徴は、審査時に原則、勤務先への電話による在籍確認なしな点。申込はWeb完結なので、書類審査で確認が完了します。スマホを使って返済可能となっておりカードレスなので、周囲にバレたくない人は必ずWeb完結を選日ましょう。

また必要情報を入力するだけで審査に通過できるかを簡易的に判断してくれる10秒簡易審査や、返済額に応じてVポイントが付与される手軽さとお得さも魅力。

24時間振り込み対応しているため即日融資が可能ですし、返済可能なATMが多いので利便性も抜群です。

「アイフル」は30日間利息0円!

| 金利 | 3.0%~18.0% |

| 審査時間 | 最短18分※ |

| 融資スピード | 最短18分※ |

| web完結 | 可能 |

| 無利息期間 | 初回契約の翌日から30日間 |

| 在籍確認 | 無し |

※申込状況によっては最短18分のご希望に添えない場合があります。

アイフル即日融資や即振込キャッシング、全国に多数用意されている無人契約機と自社・提携ATMなど、カードローンのお手本のようなサービスを展開していることが魅力のおすすすめカードローンです。

またアイフルは原則として審査時の電話での在籍確認を行っておらず、モビット同様に基本的には書類確認で済ませてもらえます。

無利息期間も用意されていますが、契約日の翌日から30日間が無利息で借り入れができる期間となっているので、契約したらすぐに融資を受けなければ無利息期間がムダになってしまうことに注意しましょう。

職場に連絡される心配がなく、無利息期間もあるカードローンならアイフルがおすすめです。

大学の学費が払えない際によくある質問

最後に、大学の費用が払えない場合によく寄せられる質問に回答していきます。

退学処分と除籍処分の違いは?

一般的には学生本人が自主的に大学を辞めることを退学といい、大学側が強制的に大学を辞めさせることを除籍と言います。

除籍の方法は大学によって様々ですが、次の2つのうちどちらかの手続き方法になることが多いです。

- 大学に在籍していた事実そのものがなくなる

- 在学の事実はそのままに除籍となった記録が残る

学費が払えなくなったからと言ってすぐに除籍されることはありませんが、万が一にも除籍されないためには学費が払えなくなった時点で担当部署に相談して休学手続きなどを行う必要があります。

奨学金を入学金に充てることはできる?

大学の入学金が足りない場合に奨学金を利用したいと考える学生もいると思いますが、奨学金は入学金の支払いに充てることができません。

入学金を用意できない場合には、国や民間の教育ローンを借入する必要があります。

教育ローンを借入するためには審査が行われるためすぐにお金を用意できないことも多いため、あらかじめいくら借りなければいけないのか計算しておき早めに申し込みをしてください。

納付期日が迫っている時には、最短即日で融資を受けられるカードローンで借入をすることも検討しましょう。

除籍されてしまったらもう復籍できない?

学費が払えず大学から除籍されてしまっても復籍する方法はあります。

復籍するには、滞納している学費を全額支払い所定の手続きをするだけです。ただし、大学ごとに除籍となってから何年以内であれば復籍可能と決まっていることが多いため、あらかじめ問い合わせを行ってください。

ただし、2度除籍されてしまうと復籍は難しくなってしまうため注意しましょう。

クレジットカードのキャッシングで学費を払える?

クレジットカードのキャッシング機能を利用してお金を借り学費を払うことは不可能ではありません。ただし、学生の場合はキャッシング機能が使えないクレジットカードもあるため注意が必要です。

アルバイトなどで定期的な収入があればキャッシング機能を使えることもありますが、教育ローンや奨学金に比べて借りられる金額が少なく金利も安くないため利用はおすすめできません。

学費の滞納で退学すると就職に影響する?

学費を経済的な理由で滞納し、結果として滞納してしまったとしても就職に不利になることは基本的にありません。むしろ、面接ではどうして退学になってしまったのかを正直に説明できるかどうかのほうが重要視されます。

意図的に退学の事実を隠したり嘘をついてしまったほうが印象が悪くなる可能性が高いため注意しましょう。

まとめ

学費を支払うのが難しい場合、まずは大学の事務局に学費の分納や延納、授業料の減額ができるかどうかを相談してください。相談しても学費の返済ができそうにない場合、奨学金制度や公的融資、教育ローンなどでまかなうのがおすすめです。

大学で自分が学びたいことを学び、将来の夢を叶えるために、学費の準備は十分にしておきたいところでしょう。在学中に学費を支払えなくなったとしても、すぐに退学を考えずに、当記事で紹介した対処法を検討・利用してください。

CHOOSENER+(エレビスタ株式会社)では、アフィリエイトプログラムを利用し、アコム社、SMBCコンシューマーファイナンス社、アイフル社などから委託を受け広告収益を得て運用しております。