カードローンの無利息期間は大手消費者金融で利用することができ、賢く活用すれば利息0円でお金を借りることができます。

編集部が選ぶ無利息期間があるおすすめのカードローンを13個を紹介!

賢く借入するためのポイントやカードローンの無利息期間を有効に使う方法、無利息期間の仕組み、無利息期間はいつからカウント?どれくらいお得になる?の疑問についても解説します。

本サイト・ページで掲載している商品・案件は「賃金業法」のもと運営している賃金業者が提供している登録業者です。

(※登録業者は金融庁の登録貸金業者情報検索サービスで検索できます。(最新情報や詳細の確認は、登録番号欄に記載されている各財務局・都道府県に確認))

本サイトで掲載している商品・案件には広告を含むものがあり、一般社団法人第二種金融商品取引業協会の「広告等に関するガイドライン」や金融商品取引法、サイトポリシーなどに則ってご紹介しています。すべての記事制作におけるフローはこちらから確認できます。

無利息期間あり!おすすめカードローン比較!

ここからは、特徴別でおすすめのカードローンを紹介していきます。

即日融資できるカードローン且つ、無利息期間の長さで選んでいきましょう。

①無利息期間を有効に使うなら「プロミス」

| 金利 | 2.50%~18.00% |

| 最大借入限度額 | 800万円 |

| 審査時間 | 最短3分※ |

| 融資スピード | 最短3分※ |

| 無利息期間 | 初回利用の翌日から30日間 |

| 利用条件 | ・20歳以上 ・安定した収入がある |

※お申込み時間や審査によりご希望に添えない場合がございます。

プロミスは「オリコン顧客満足度調査 ノンバンクローン部門」において2020年~2021年と2年連続で1位を獲得しており、国内ナンバーワンの利用者数を誇る大手消費者金融会社です。

プロミスの特徴は、その最低金利の低さ。消費者金融カードローンの下限金利はほぼ3.0%ですので、プロミスは早さと同時に金利の低さがあるため大きな金額を借り入れる方にはおすすめです。

プロミスの無利息期間について

プロミスの無利息期間は初回借入の翌日から30日間で、短期間の借り入れであれば利息を払わずに利用できます。

他社のカードローンは「初回契約日の翌日から」無利息期間がカウントされることが多いですが、プロミスは借入日からなので、契約後すぐにお金を借りる必要がありません。

いざとなった時に使えるよう、事前にプロミスに申し込む場合でも、損することがないカードローンです。

②在籍確認の電話なしにするなら「アイフル」

| 金利 | 3.0%~18.0% |

| 最大借入限度額 | 800万円 |

| 審査時間 | 最短18分※ |

| 融資スピード | 最短18分※ |

| 無利息期間 | 初回利用の翌日から30日間 |

| 利用条件 | ・20歳以上 ・定期的な収入と返済能力を有する |

※申込状況によっては最短18分のご希望に添えない場合があります。

アイフルの特徴はなんといっても、「問い合わせ用フリーダイヤル」や用途に合わせた「有人・無人のチャットサービス」、「女性専用ダイヤル」など、お客様対応窓口の充実度。

さらにアイフルは在籍確認の電話を原則かけていないため、職場への電話連絡なしで審査が完了します!

最大借入限度額も800万円と高めに設定されており、返済方法も多数用意されているので利用者それぞれのニーズに合わせた使い方に対応できるのも魅力です。

アイフルの無利息期間について

アイフルの無利息期間は、「契約日の翌日から」30日間です。借入日からではないので注意して下さい。

しかし短期間で返すのであれば、例え大きな金額を借りても返済は元本だけで済みます。

③初めての方におすすめなのは「アコム」

| 金利 | 2.4% ~ 17.9% |

| 最大借入限度額 | 800万円 |

| 審査時間 | 最短20分※ |

| 融資スピード | 最短20分※ |

| 無利息期間 | 初回契約の翌日から30日間 |

| 利用条件 | ・20歳~72歳 ・アコムの基準を満たす |

※お申込時間や審査によりご希望に添えない場合がございます。

アコムは、アコム株式会社が提供する消費者金融カードローンです。アコム株式会社は2008年に三菱UFJフィナンシャル・グループと資本提携し、連結子会社となりました。

アコムは24時間365日借入可能な振込キャッシングサービスや、カードローンのカードにクレジット機能を付けられたり、審査スピードが早いなど、大手企業ならではのサービスレベルの高さが特徴です。

WEBに店頭、電話申し込みで最短20分審査・最短即日融資※に対応するなど、急ぎでお金を借りたい人にも安心のカードローンです。

※お申込時間や審査によりご希望に添えない場合がございます。

アコムの無利息期間について

テレビCMやWEB広告などで「はじめてのアコム」と謳っているだけあり、アコムを初回契約の人を対象とする30日間無利息サービスがあります。

アコムの無利息期間は契約日の翌日からスタートするため、借入日ではないのでこちらも注意が必要です。

④東京スター銀行カードローン

| 金利 | 1.5%~14.6% |

| 最大借入限度額 | 1,000万円 |

| 審査時間 | 3〜4日程度 |

| 融資スピード | 2週間ほど |

| 無利息期間 | 最大30日 |

| 利用条件 | 満20歳〜69歳 |

東京スター銀行カードローンは銀行系カードローンの中でも特に金利が魅力的なカードローンです。

50万円までの融資であれば収入証明書の提出がいりませんので、少額借入予定の場合は手続きの際の書類が減るためスムーズに行えます。

しかし、カードローンを利用する場合、東京スター銀行の口座を開設しなければならないため、口座を増やしたくない方にはデメリットになってしまうでしょう。

東京スター銀行カードローンの無利息期間について

消費者金融ではよく見る無利息期間ですが、東京スター銀行カードローンにも初回30日の無利息期間を設けています。

利用限度額が1,000万円と高額融資が可能であることや、初回30日無利息期間があることなど、メリットも多く、銀行系カードローンで借入を検討しているのであれば、このメリットが大きな決め手になりますね。

⑤「レイク」は365日間利息が無料

| 金利 | 4.5%~18.0% |

| 最大借入限度額 | 500万円 |

| 審査時間 | お申込み完了後、最短15秒で審査結果を表示 |

| 融資スピード | Web申込みで最短20分※1 |

| 無利息期間 | 条件によって初回契約日翌日から60日、365日※2 |

| 利用条件 | 満20歳〜70歳 |

SBI新生銀行グループが運営するレイクは、Webからの申し込みで最短20分※1での融資が可能なカードローンです。

レイクは消費者金融の中でもっとも無利息期間が長いのが特徴です。

レイクの無利息期間について※2

レイクの無利息期間は次の2つが用意されています。

- 30日間無利息(WEB申込み限定)

- 60日間無利息(WEB申込み限定)

※1:21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

※2:レイクの無利息について

・無利息期間経過後は通常金利適用となります。

・初回契約翌日から無利息適用となります。

・365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

・60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

・365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

貸金業者の商号:新生フィナンシャル株式会社

関東財務局番号・登録番号:関東財務局長(11) 第01024号

協会員番号:日本貸金業協会会員第000003号

貸付利率(年率):4.5%~18.0%

※貸付利率はご契約額およびご利用残高に応じて異なります。

返済期間・返済回数:最長5年・最大60回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

担保の有無:不要

遅延損害金(年率):20.0%

⑥少額の借入ならフタバ

| 貸付利率 | 14.959%~19.945% |

| 最大借入限度額 | 50万円 |

| 審査時間 | 最短即日 |

| 審査スピード | 最短即日 |

| 無利息期間 | 最大30日間 |

| 申込条件 | 年齢が20歳以上73歳以下 安定した収入と返済能力を有している |

「フタバ」はフタバ株式会社が運営するカードローンです。フタバの利率は大手消費者金融と同程度、または少し高い程度であり、カードローンとしては標準的です。

フタバは大手ではなく中小消費者金融に分類されるカードローンですが、知名度は高く、大手消費者金融の審査に通らなかったときの有力な選択肢として、多くの人から選ばれています。

しかし、フタバでは申込み完了・振込後に、契約書類を自宅に届くため、利用したことが同居人に知られる可能性があり、その点は注意が必要です。

フタバの無利息期間

フタバでは、30日間の無利息期間が用意されており、即日融資が可能な点を踏まえると、大手消費者金融と比較しても遜色ないと言えるでしょう。

⑦WEB完結で手続きできる「セントラル」

| 金利 | 4.8%~18.0% |

| 最大借入限度額 | 300万円 |

| 審査時間 | 3問診断・最短即日 |

| 融資スピード | 最短即日 |

| 無利息期間 | 30日間 |

| 利用条件 | 20歳以上 |

愛媛県松山市にあるセントラルの中小消費者金融カードローンは、大手消費者金融カードローンよりも審査に通りやすいと言われています。

審査のハードルについても、サイトに「定期的な収入と返済能力を有する方」となっており、それほど高くないようなので、審査が心配な方はセントラルに申し込んでみても良いでしょう。

また、平日の14時までの申し込みであれば、即日融資が可能です。

返済方法は、ATM・振込・コンビニと揃っているので、自分にぴったりな返済方法で返済できます。

セントラルの無利息期間

セントラルの無利息期間は30日間です。大手消費者金融に引けを取らないサービスを提供しています。

無利息期間は契約日の翌日から30日間となるため、無利息期間を最大限活用するなら契約と同時に借り入れるように計画を立てましょう。

⑧最短即日融資可能な「PayPay銀行カードローン」

| 金利 | 1.59%~18.0% |

| 最大借入限度額 | 1,000万円 |

| 審査時間 | 最短1時間 |

| 融資スピード | 最短翌日 |

| 無利息期間 | 30日間 |

| 利用条件 | 20歳以上70歳未満 |

PayPay銀行カードローンは、借入から返済まで全てWebで手続きが可能です。インターネット銀行ということもあり、ネットを利用した申し込み方法がしっかりと整備されているので、スマホやパソコンが苦手な方でもスムーズに申し込みできるでしょう。

カードローンを利用するにはPayPay銀行の口座が必要になりますので、カードローンの申し込みの際には口座開設の準備も必要になります。

PayPay銀行カードローンは、申し込みをしてから最短翌日に融資可能になります。金利は、最高金利が18.0%ですので、消費者金融と変わらぬ金利です。そのため、今すぐお金が必要な方は、即日融資可能な消費者金融カードローンをおすすめします。

PayPay銀行カードローンの無利息期間

PayPay銀行カードローンの無利息期間は初回30日間です。

銀行カードローンで無利息期間があるのは珍しいので、銀行カードローンを検討中なら、ぜひPayPay銀行カードローンを活用しましょう。

⑨来店不要で申し込み可能な「ダイレクトワン」

![]()

| 金利 | 4.9%~18.0% |

| 最大借入限度額 | 300万円 |

| 審査時間 | 最短即日 |

| 融資スピード | 最短即日 |

| 無利息期間 | 55日間 |

| 利用条件 | 20歳~69歳 |

ダイレクトワンは、大手銀行であるスルガ銀行のグループ会社が提供するカードローンです。

借入限度額は最大300万円までであるため大きな金額を借りることはできませんが、最高金利が大手消費者金融並みとなっているため中小消費者金融の中では低金利で借入が可能です。

24時間365日利用できるWEB申込にも対応していますが、即日融資が可能となるのは窓口で申し込みをした場合のみとなっている点には注意しましょう。

ダイレクトワンの無利息期間

ダイレクトワンでは、初回契約の場合には最大55日間の無利息期間を利用することができます。しかし、Webにて契約した場合に適用となるため、注意しましょう。

⑩少額融資にも対応「ライフティ」

| 金利 | 8.0~20.0% |

| 最大借入限度額 | 500万円 |

| 審査時間 | 1週間程度 |

| 融資スピード | 1週間程度 |

| 無利息期間 | 35日 |

| 利用条件 | 20歳~69歳 |

ライフティは1,000円から少額融資が受けられる中小消費者金融です。

申し込みをインターネット上で行うことができ、手続きで来店する必要はありません。融資スピードは1週間程度とそこまで早くないことから、余裕を持って申し込みをする必要があります。

借入や返済にセブン銀行ATMを利用することができることから、中小消費者金融の中では利便性が高い点もメリットです。

ライフティの無利息期間

ライフティの無利息期間は35日間となっており、給料日までに少しだけ借入をしたいという方にも向いています。

⑪低金利で無利息期間も長い「静岡銀行カードローン」

| 金利 | 4.0%~14.5% |

| 最大借入限度額 | 500万円 |

| 審査時間 | 数日~2週間程度 |

| 融資スピード | 数日~2週間程度 |

| 無利息期間 | 60日 |

| 利用条件 | 20歳~69歳 |

静岡銀行カードローン「セレカ」の借入限度額は500万円までとなっていますが、派遣社員・パート・アルバイトの方については50万円が限度額となります。

地方銀行ではあるものの全国どこからでも申し込みができ、静岡銀行の口座を持っていなくても初回の融資のみ他行口座への振込にも対応している点が大きなメリットです。

静岡銀行カードローンの無利息期間

静岡銀行カードローン「セレカ」は最大60日間の無利息期間を用意しています。

貸付金利が大手消費者金融よりも安く、無利息期間がかなり長めに設定されていることから、なるべく利息を支払わずにカードローンを利用したいという人におすすめとなります。

⑫女性オペレーターが対応「プロミスレディース」

| 金利 | 2.50%~18.00% |

| 最大借入限度額 | 800万円 |

| 審査時間 | 最短3分※ |

| 融資スピード | 最短3分※ |

| 無利息期間 | 初回利用の翌日から30日間 |

| 利用条件 | ・20歳以上 ・安定した収入がある |

※お申込み時間や審査によりご希望に添えない場合がございます。

プロミスレディースは女性のみが利用できるプロミスのカードローンです。商品内容はプロミスと全く同じで、唯一異なるのは女性専用コール「レディースコール」が用意されている点となり、必ず女性オペレーターに対応してもらえます。

WEB完結手続きができ、職場への電話連絡や郵送物もなく最短3分※で即日融資が受けられます。

※お申込み時間や審査によりご希望に添えない場合がございます。

プロミスレディースの無利息期間

プロミスレディースの無利息期間は最大30日間であり、適用されるのは初回利用日の翌日からとなっているのもプロミスと同じです。

⑬LINEで返済状況が確認できる「オリックス銀行カードローン」

| 金利 | 1.7%~17.8% |

| 最大借入限度額 | 800万円 |

| 審査時間 | - |

| 融資スピード | 最短3営業日 |

| 無利息期間 | 30日 |

| 利用条件 | 20歳~69歳 |

オリックス銀行カードローン無利息期間がある銀行カードローンです。融資が受けられるまで最短3営業日と銀行カードローンの中では比較的融資スピードが早い点がメリットとなります。

借入残高が10万円以下であれば最低返済額が3,000円と少額で済むため、返済の負担が少ない点も特徴です。また、金利上乗せなしでガン保障特約付きプラン「Bright」に加入できることから、万が一の際にも備えることができます。

なお、利用できる提携ATMが10万台以上と多いため、全国どこにいても借入や返済をすることも可能です。

オリックス銀行カードローンの無利息期間

オリックス銀行カードローンは最大30日間の無利息期間があります。

カードローンの無利息期間の仕組み

引用元:PayPay銀行カードローン

カードローンの無利息期間とは、初回に限り無利息期間を設け、その期間内は融資額に関係なく利息が一切かからないというサービスのことです。

ではカードローンの無利息期間サービスの内容について、詳しく解説していきます。

カードローンの多くは初回契約(利用)時のみ適用

無利息期間は大手消費者金融カードローンが主に提供しており、利用できるのはそのカードローン会社を初めて利用する人に限定されることが多いです。

カードローン会社によって異なりますが、初回契約時もしくは初回利用時から一定期間の利息が0円になります。

そのため、5~10万円ほどの少額融資をする予定の方には特におすすめです。

無利息期間サービスを利用できる銀行カードローンは限定的

多くの消費者金融で利用可能な無利息期間サービスですが、一部の銀行カードローンにも無利息サービスがあります。

ただし、無利息サービスを利用できる銀行カードローンは限定されるため、無利息に焦点を当てて借入先を選ぶなら消費者金融カードローンがおすすめです。

無利息期間サービスを利用できる銀行カードローンは下記のみです。

- 楽天銀行カードローン(初回借入日の翌日から30日間)

- PayPay銀行カードローン(初回借入日から30日間)

三井住友銀行、みずほ銀行、三菱UFJ銀行(バンクイック)などのメガバンクのカードローンには無利息期間サービスがありません!

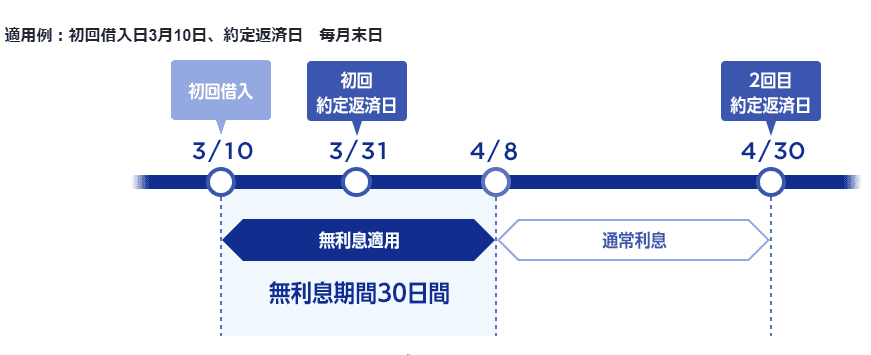

期間内なら利息0円でお金を借りられる

出典:プロミス公式サイト

基本的に無利息期間内の借入れであれば、金額(設定された利用限度額の範囲内)・回数関係なく利息は発生しません。

初回借入時だけでなく、その後に追加借入したときも利息は0円です。また、無利息期間内に一度完済して再度借入れをした場合も引き続き利息0円の対象になります。

無利息期間サービスを利用するとどれくらいお得?

実際のところ、無利息期間サービスで金利0円になると、どのくらいお得になるのでしょうか?

無利息期間が30日、年18.0%のカードローンでそれぞれ5万円・10万円を借りた場合の利息を、無利息期間がある場合とない場合に分けて比べてみましょう。

5万円借入する場合

| 返済期間 | 毎月の返済額 | 利息(18.0%) | ||

| 無利息期間なし | 無利息期間あり | 得する金額 | ||

| 1ヶ月 | 50,000円 | 750円 | 0円 | +750円 |

| 3ヶ月 | 17,169円 | 1,507円 | 736円 | +771円 |

| 6ヶ月 | 8,776円 | 2,657円 | 1,870円 | +787円 |

| 12ヶ月 | 4,584円 | 5,008円 | 4,181円 | +827円 |

10万円借入する場合

| 返済期間 | 毎月の返済額 | 利息(18.0%) | ||

| 無利息期間なし | 無利息期間あり | 得する金額 | ||

| 1ヶ月 | 100,000円 | 1,500円 | 0円 | +1,500円 |

| 3ヶ月 | 34,338円 | 3,014円 | 1,472円 | +1,542円 |

| 6ヶ月 | 17,552円 | 5,314円 | 3,740円 | +1,574円 |

| 12ヶ月 | 9,168円 | 10,016円 | 8,362円 | +1,654円 |

返済期間が短ければ、30日間で発生する利息をおさえられます。

実際の借入金額によって大きく異なりますが、無利息期間サービスによって利息を下げられるのは変わりありません。

基本的に無利息期間は初回契約者のみ利用できます。

また、「プロミスは使ったことがあるけどアコムは初めて」といったように、そのカードローン会社が初めてであれば無利息期間は適用されます。

オリコン満足度2年連続NO.1のプロミス。Web申込みなら最短3分※で融資可能で、土日祝日でも借入可能!

初回利用者限定で30日間利息が0円になるキャンペーン実施中です!

| 金利 | 融資スピード | バレない度 |

| 2.50%~18.00% | 最短3分※ | ◎ |

| 学生の利用 | 無利息期間 | コンビニの利用 |

| 可能◎ | 30日間 | 可能 |

※POINT

プロミス独自の仕組みとして借入日の翌日から30日利息が0円というカウントになります。

とりあえず審査まで進み、後で借りるという方法でも損しないのがプロミスの強みなので、まずは申し込んでみるのもいいでしょう!

無利息期間が長い商品を選ぶ

無利息カードローンを選ぶ際には、無利息期間がどれくらいの長さがあるかを必ず確認しましょう。

一般的には30日程度に設定されていることが多い無利息期間ですが、レイクのようにネット申込なら365日間もしくは60日間無利息など、申し込み方法や借入金額によって無利息期間が異なる会社もあります。

自分の状況に合わせて、どのカードローンが一番長く無利息期間を利用できるか確認してから申し込みをすることで、支払う利息を最小限に抑えることが可能です。

無利息で即日融資を受けられる商品を選ぶ

いくら無利息期間が長くても借りたいときにすぐ借りられないと利便性が良いとは言えません。

無利息期間のほかにも最短でいつ借りられるのかということも重要です。

銀行カードローンは最短でも申し込みの翌日からでないと借り入れができないので、すぐに借りたいという方であれば無利息期間があり、かつ即日融資を受けられる消費者金融カードローンを利用することになります。

無利息期間を利用してカードローンでお金を借りるときの注意点

無利息期間を賢く利用するために、以下の5つの注意点をチェックしておきましょう。

それぞれの注意点について解説します。

①カードローンによって無利息期間の開始時期が異なる

カードローンの無利息期間が始まるタイミングは会社によって違います。

| 無利息期間が始まるタイミング | 無利息期間があるカードローン |

| 初回契約日の翌日から | アイフル、アコム、東京スター銀行、レイク など |

| 初回利用日の翌日から | プロミス |

契約後すぐに借入れをする場合は無利息期間の特典をフル活用できます。しかし「もしものときに備えてカードローンの契約をする」という場合は、無利息期間が無駄になります。

例えば大手消費者金融のプロミスでは初回利用の翌日から無利息期間が始まるため、万が一に備えて契約だけしておいた場合でも無利息期間がスタートすることはありません。

契約してから1ヶ月~2ヶ月後にお金を借りても、無利息期間の開始日は借り入れた日の翌日です。

反対に同じく大手消費者金融のアイフルでは、契約の翌日から無利息期間が始まってしまうのですぐにお金を借りる予定がなければ契約しない方が無難です。

「使い道は決まっていないけど、お金が必要になるかもしれない」という方は、初回利用日の翌日から無利息期間が開始するカードローンがおすすめです。

自分が今すぐお金を借りたいのか、とりあえず契約したいだけなのかに応じて利用するカードローンを選びましょう。

②無利息期間中でも返済日がある

無利息期間中に利息は発生しませんが、金利0円なだけで毎月の返済は発生します。借入残高に応じた金額の返済(約定返済)を必ず行ってください。

「利息が発生しないなら、返済はしなくていいだろう」と思う人もいるかもしれませんが、それは間違っているので注意しましょう。

なお、返済日や返済金額は、利用するカードローンの契約者ページ(マイページ)やATMで交付される利用明細書などから確認することができます。

③支払期日に返済しないと無利息期間が終了する

無利息期間中も返済が必要な旨を伝えましたが、もし支払期日に返済ができなければ無利息期間が終了してしまいます。

その他に遅延損害金も発生するので、通常よりも多くの支払いをしないとなりません。

利息負担を減らしたくて無利息期間サービスを利用したものの、終了になったり遅延損害金が発生したりすれば、後の負担が大きくなるだけです。

また、延滞をすると信用情報機関が管理・保有する個人信用情報に金融事故の記録として残る可能性があります。そうなると今後のローンやクレジットカードの審査を受けても、通過が難しくなるでしょう。

無利息期間サービスはカードローンのお試し期間のような意味を持ちますが、延滞によってリスクが発生することも覚えておいてください。

④一定期間が過ぎると通常金利が適用

無利息期間中に借りたお金は、決められた期間内だけ利息0円になります。

そして、期間が終了したときから借入残高に対する利息が発生します。

利息負担なし・元金の返済のみで済むのは無利息期間中に完済した場合だけです。「無利息期間だから気にせずお金を借りてしまおう」と思って、必要以上にお金を借りないようにしてください。

⑤初回契約以外の利用条件がある場合も

無利息期間サービスを利用するために、あらかじめ利用条件を設けるカードローンがあります。

「初めて利用する人」という条件は避けられませんが、利用するカードローンごとに異なる条件を設定する場合があるので注意しましょう。

たとえば、プロミスでは新規契約以外の条件となるのが「メールアドレスの登録」「WEB明細の利用」の2点です。その他に「WEBからの申し込み」「利用限度額〇円以上」といった条件があります。

無利息期間サービスの対象になると思ってお金を借りたのに、実は違っていたとなると返済計画が変わってしまいます。カードローンに申し込みをする前に、無利息期間の適用条件も必ず確認するようにしてください。

オリコン満足度2年連続NO.1のプロミス。Web申込みなら最短3分※で融資可能で、土日祝日でも借入可能!

初回利用者限定で30日間利息が0円になるキャンペーン実施中です!

| 金利 | 融資スピード | バレない度 |

| 2.50%~18.00% | 最短3分※ | ◎ |

| 学生の利用 | 無利息期間 | コンビニの利用 |

| 可能◎ | 30日間 | 可能 |

※POINT

プロミス独自の仕組みとして借入日の翌日から30日利息が0円というカウントになります。

とりあえず審査まで進み、後で借りるという方法でも損しないのがプロミスの強みなので、まずは申し込んでみるのもいいでしょう!

無利息期間と低金利銀行カードローンどっちがお得か比較!

無利息期間を使えばその期間は金利がかからないので、一見する無利息期間がある消費者金融のほうがお得に借り入れできるように見えるかもしれません。

ですが実際には、銀行カードローンのほうが金利が低いので、借入額に応じては消費者金融よりもお得になる場合があります。

無利息期間のある消費者金融がおすすめな人

- 初めてカードローンを契約する人

- 少ない金額を借りる予定の人

- 短期間で完済予定がある人

無利息期間はほとんどの消費者金融で、初回契約時のみ適用されます。そのため、初めてカードローンを利用するという人であれば無利息期間の適用を受けてお得に借り入れすることが可能です。

たとえ少額の借入でなくても、短期間で返済する予定がある人であれば無利息期間を利用して無利息でお金を借りることも可能です。

おすすめのカードローン3選

プロミス |

アイフル |

アコム |

|

| 金利 | 2.50%~18.00% | 3.0%~18.0% | 2.4% ~ 17.9% |

| 融資スピード | 最短3分 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

最短18分 ※申込状況によっては最短18分のご希望に添えない場合があります。 |

最短20分 ※お申込時間や審査によりご希望に添えない場合がございます。 |

| 無利息期間 | 初回利用の翌日から30日間 | 契約の翌日から30日間 | 初回契約の翌日から30日間 |

銀行カードローンの方がおすすめな人

- 安心して借り入れをしたい人

- 大きな金額を借りたい人

- 長期間借りたい人

銀行カードローンは、大手のメガバンクや地方銀行などが直接融資を行うということで、消費者金融の利用に抵抗がある人や手厚いサポートを受けたいという人におすすめできます。

消費者金融に比べて融資限度額が大きく低金利で借り入れができるため、まとまった金額を長期間にわたって借り入れしたいという人にぴったりです。

ただし、審査が厳しい傾向にあるので、審査に不安がある人は消費者金融のほうが審査通過率は高くなります。

オリコン満足度2年連続NO.1のプロミス。Web申込みなら最短3分※で融資可能で、土日祝日でも借入可能!

初回利用者限定で30日間利息が0円になるキャンペーン実施中です!

| 金利 | 融資スピード | バレない度 |

| 2.50%~18.00% | 最短3分※ | ◎ |

| 学生の利用 | 無利息期間 | コンビニの利用 |

| 可能◎ | 30日間 | 可能 |

※POINT

プロミス独自の仕組みとして借入日の翌日から30日利息が0円というカウントになります。

とりあえず審査まで進み、後で借りるという方法でも損しないのがプロミスの強みなので、まずは申し込んでみるのもいいでしょう!

無利息期間があることでどのくらい利息がかからない?

カードローンの無利息期間があることで、どのくらい利息を削減できるのかをシミュレーションで確認していきましょう。

■30万円を6ヶ月で返済する場合

| 利息合計 | 総返済額 | 月々の返済額 | |

|---|---|---|---|

| 30日間無利息 | ¥22,500 | ¥322,500 | ¥53,750 |

| 無利息期間なし | ¥27,000 | ¥327,000 | ¥54,500 |

■50万円を1年間で返済する場合

| 支払う利息合計 | 総返済額 | 月々の返済額 | |

|---|---|---|---|

| 30日間無利息 | ¥82,500 | ¥582,500 | ¥48,541 |

| 無利息期間なし | ¥90,000 | ¥590,000 | ¥49,166 |

カードローンの無利息期間に関するQ&A

カードローンの無利息期間について、使う上でのメリットや無利息期間のルールなど、まだまだ気になる面があるのではないでしょうか?

そこで最後に、実際に無利息期間を利用する上で知っておきたいよくある疑問を紹介いたします。

無利息期間なら何度使っても利息がかからない?

無利息期間に関するルールはカードローン業者によって異なりますが、たいていは期間中に何度も借入できる場合が多いです。また、その間の利息もかかりません。

初回借入から30日間の無利息期間があるプロミスでは、11月1日に初回借入を行った場合は無利息で借りられるのは次の期間になります。

- 11月1日に5万円を借りる→12月1日まで無利息

- 11月5日に2万円を追加で借りる→12月1日まで無利息

- 12月2日に3万円を追加で借りる→利息がつく

ちなみに、無利息期間中に借りたお金の返済が残っているときは、無利息期間終了後は通常通り残高に利息がかかります。

消費者金融の中には利用しなくても契約日の翌日から無利息期間が始まってしまうものもあるため、プロミスのように初回利用時から無利息期間が始まるものを選ぶといいでしょう!

カードローンの無利息期間に向いている人は?

カードローンの無利息期間を利用するのに向いているのは、次の3つの条件に当てはまる人です。

- 初めてカードローンを利用する人

- 返済の目途が立っている人

- スケジュール管理ができる人

無利息期間は、初めてカードローンを契約する人しか利用できません。

そして、期間は金融機関によって異なりますが30~60日であることが多いため、その期間で必ず返済できる目途が立っていなければならないと言えます。

さらに、無利息期間が終了する際に通知等は送られてこないため、いつまでに返すかをしっかり予定を組んでおく必要もあるでしょう。

無利息期間のあるカードローンは審査が厳しい?

無利息期間の有無でカードローンの審査の厳しさが変わることはありません。

審査に落ちる人の特徴は、下記に当てはまることが多いです。

- 信用情報に傷がついている人

- 過去5年間に金融事故(滞納など)を起こしたことがある人

- 債務整理や自己破産を経験した人

- 申し込み内容に虚偽があった人

- 在籍確認が完了しなかった人

基本的に、信用情報に傷がついている人は審査落ちする可能性が高いです。信用情報は個人と紐づけられており、下記の機関が保管しています。

そのため、信用情報に傷がついていてブラックリスト入りしていると、カードローンの審査時にも分かってしまうのです。

審査に通らない人は上記のCICから信用情報開示手続きができますので、確認してみてください。

無利息期間があるカードローンの一覧は?

無利息期間があるカードローンを一覧にまとめました。

それぞれ期間や条件が違いますので、利用の際の参考にしてください。

| プロミス | 初回利用の翌日から30日間 |

| アイフル | 初回利用の翌日から30日間 |

| アコムの詳細はこちら | 初回契約の翌日から30日間 |

| レイク | 初回契約の翌日から365日間 |

| ダイレクトワン | 初回利用の翌日から55日間 |

| 東京スター銀行カードローン | 契約の翌日から30日間 |

| PayPay銀行カードローン | 契約の翌日から30日間 |

初めてカードローンを借りる人の注意点は?

- 必要な金額だけ借りる

- 借入前に返済計画を立てる

- SNSの闇金や個人間融資を利用しない

初めてカードローンを借りる場合には、本当に必要な金額で申し込みをするようにしてください。

審査の結果希望額より大きな借入上限額を提示されることもありますが、必要な金額だけ借り入れをすることで多重債務に陥いる可能性を下げることができます。

また、事前に毎月いくら返す、いつまでに返すなどしっかりと返済計画を立てておくことも重要です。

SNSでは「低金利」や「審査なし」といった文言で融資の募集をしていることもありますが、これらの多くは違法な闇金業者であることが多いため、初めての借入では知名度のある大手消費者金融を利用することをおすすめします。

銀行カードローンと消費者金融の違いは?

| 銀行カードローン | 消費者金融 | |

| 金利 | 1.5%~14.5%程度 | 3.0~18.0% |

| 融資スピード | 最短翌営業日以降 | 最短20分 |

| 審査難度 | 比較的厳しい | 比較的易しい |

| 無利息期間 | ないことが多い | あること多い |

銀行カードローンは低金利でお金が借りられるものの、即日融資に対応していなかったりパート・アルバイトの方は申し込めないなど審査難易度が高いという特徴があります。

一方で消費者金融でお金を借りる場合、銀行カードローンに比べて高い金利が適用されますが、最短20分で融資が受けられたり定期的な収入があれば学生や主婦でも申し込み可能です。

また、銀行カードローンには無利息期間が用意されていないことが多いため、無利息期間を利用したいのであれば消費者金融の利用がおすすめとなります。

オリコン満足度2年連続NO.1のプロミス。Web申込みなら最短3分※で融資可能で、土日祝日でも借入可能!

初回利用者限定で30日間利息が0円になるキャンペーン実施中です!

| 金利 | 融資スピード | バレない度 |

| 2.50%~18.00% | 最短3分※ | ◎ |

| 学生の利用 | 無利息期間 | コンビニの利用 |

| 可能◎ | 30日間 | 可能 |

※POINT

プロミス独自の仕組みとして借入日の翌日から30日利息が0円というカウントになります。

とりあえず審査まで進み、後で借りるという方法でも損しないのがプロミスの強みなので、まずは申し込んでみるのもいいでしょう!

まとめ

普通に生活をしていても急な出費はつきものです。「借金は繰り返しそうで怖い」「カードローンは危ない」と感じられる方も多いですよね。

しかし金利なしでお金を借りられる無利息期間を活用すれば、金利なしでとてもお得にお金を借りられるので、知っていて損はありません。

クレジットカードの支払いが滞ってブラックリストに載ってしまったり、リボ払いを選んで高額な金利に悩んだりするよりも、カードローンの無利息期間をうまく活用することをおすすめします。

関連記事

- レディースローンは専業主婦でも申し込める?おすすめのカードローンや配偶者貸付について解説

- 東京スター銀行カードローンの口コミはやばい?審査基準やメリット・デメリットを解説

- auじぶん銀行カードローンの審査難易度は高い?口コミや在籍確認の流れを解説

- PayPay銀行カードローンの審査は厳しいって口コミは本当?在籍確認の流れやメリット・デメリットを解説

- 在籍確認なしのカードローンはある?勤務先への電話をなしにする方法やバレずに借りれるローンを紹介

CHOOSENER+では、アフィリエイトプログラムを利用し、アコム社、SMBCコンシューマーファイナンス社、アイフル社などから委託を受け広告収益を得て運用しております。