Smart Pay(スマートペイ)は、基本的に審査なしで使えるという手軽さや、分割払いを手数料なしで実行できるのがメリットで、残高の現金化も可能となっています。

しかし実際にSmart Payを現金化することはおすすめしません。換金率の影響で損することはもちろんですが、アカウントの停止に繋がるなどの危険性もあるからです。

そこで今回は後払いのSmart Pay(スマートペイ)における現金化の手順やメリット・デメリットなどを詳しく紹介していきます。

本サイト・ページで掲載している商品・案件は「賃金業法」のもと運営している賃金業者が提供している登録業者です。

(※登録業者は金融庁の登録貸金業者情報検索サービスで検索できます。(最新情報や詳細の確認は、登録番号欄に記載されている各財務局・都道府県に確認))

本サイトで掲載している商品・案件には広告を含むものがあり、一般社団法人第二種金融商品取引業協会の「広告等に関するガイドライン」や金融商品取引法、サイトポリシーなどに則ってご紹介しています。すべての記事制作におけるフローはこちらから確認できます。

Smart Pay(スマートペイ)後払いとは

| 運営会社 | 株式会社Smart Pay |

| サービス内容 | 後払い決済(分割)サービス |

| 支払い方法 | クレジットカード・銀行口座 |

| 可能分割回数 | 3回 |

| 手数料 | 無料 |

| 審査の有無 | あり |

| 審査時間 | 最短即日 |

株式会社Smart Payが運営するSmart Pay(スマートペイ)とは、オンラインショッピング利用時にアカウントを登録するだけで、一括払いの支払いを手数料無料で分割払いに変更できるサービスです。

近年サービスが拡大している後払い(BNPL)の一種ですが、購入代金の全額が後払いになるサービスとは異なり、Smart Payは分割払いができないショップで分割払いを可能にすることに特化しています。

一部の大手ECサイトを除き、ほとんどのオンラインショップでクレジットカード払いをしようとしても1回払いしか利用できません。

しかしSmart Payを決済方法として導入済みのショップなら、クレジットカードの方で分割にしなくても、自動的にSmart Payの方で3回払いにしてくれます。これによりカードの限度額以上の買い物が可能になり、残高を圧迫せずに分割払いができます。

Smart Pay(スマートペイ)は現金化できる?

は現金化できる?-1024x576.jpg)

スマートペイの現金化は可能ですが、即日では不可能です。手間と時間がかかることからあまりおすすめできません。

現金化の方法:購入した商品を売却する

現金化できる方法は、Smart Payで換金性の高い商品を購入し、即時売却するという方法です。

服やコスメ類は換金性が低いためおすすめできませんが、いくつかの対応ショップが存在する家具や家電、ジュエリー類は高い換金率で現金化できる可能性があります。

現金化業者を利用する場合は、バンドルカードやPaidyなど別の後払いアプリがおすすめです。

即日で現金化はできる?

結論から言うと、スマートペイは現金化に対応している業者がいないことから即日での現金化は不可能です。

なぜなら、スマートペイは使える店が限られているというデメリットもあるのはもちろんですが、その使える店もECサイトが多いうえ、現金化に適している高額の商品を取り扱うサイトが少ないからです。

スマートペイの現金化は商品を購入してから売却するのが唯一の方法であるものの、スマートペイが使える店は低価格の商品が多いことからそもそも現金化に向ていないサービスであると言えます。

Smart Pay(スマートペイ)の現金化は違法ではない

Smart Payの現金化は違法ではありません。そもそもクレジットカードや他の後払いサービスにおける現金化も、リスクはあるものの明確には違法とはいえません。

ただし現金化を目的にサービスを利用していると判断された場合、Smart Payが意図している使用方法ではないため規約違反となり、利用停止・アカウント停止等のペナルティを受ける可能性があります。

Smart Pay(スマートペイ)を現金化するデメリット

-1024x576.jpg)

ここまで紹介した方法を使えば、確かに現金化は可能です。しかし実行する前に改めてメリット・デメリットを理解しておきましょう。

換金性の低い商品を選ぶと大損となる

Smart Payの現金化は、換金性の高い商品を購入してその商品を売却することにより行われます。そのため、売却した際に値段が付きにくい、値崩れしやすいなど換金性の低い商品を選ぶと大きな損をする可能性が高いです。

現金化を行う際にはブランドバックや腕時計、電化製品など換金性の高い商品を選んで購入する必要があります。

分割1回目の支払いは購入時に行わなければならない

Smart Payの特有のデメリットとして、分割払いを利用した際には1回目の支払いを商品購入時に行う必要があります。そのため、1回目の支払いができるだけの資金が手元に用意できなければいけません。

まったく手元に現金がない人は利用できないことから、現金化しなければいけないほどお金に困っている人は利用できないこともあるため注意が必要です。

現金化目的の利用は利用停止・アカウント停止につながる

Smart Payを現金化目的で利用すること自体が規約違反となるため、常に利用停止・アカウント停止のリスクを抱えながら行うことになります。

一度Smart Payのアカウントが停止されると、3年間は新規アカウントが作れないため、今後も継続的に利用したい方はそもそも現金化をするべきではありません。

スマートペイのデメリットを解消できる!キャッシングアプリ

Smart Payを現金化するよりもキャッシングアプリを利用するほうがおすすめです。

キャッシングアプリのほうがSmart Payの現金化よりも優れている理由としては次のような点が挙げられらます。

- 最短3分で即日融資を受けられる

- 無利息期間が利用できる

- 最低返済額は4,000円~

キャッシングアプリであれば最短3分で即日融資を受けることが可能です。多くのキャッシングアプリでは無利息期間が用意されているため、短期間の借入であれば利息を支払わずに利用することもできるので、現金化では必ず発生する手数料を支払う必要がありません。

また、Smart Payは支払い回数に応じて返済金額が決まりますが、キャッシングアプリでは少額の借入であれば最低返済額が4,000円と低い点もメリットです。

利息が0円になる!Smart Pay後払いよりおすすめのキャッシングアプリ

すぐに現金が必要なら、Smart Payで現金化するよりも、すぐに正規の方法でお金を借りられる消費者金融カードローンの方がおすすめです。

最短3分で即日融資に対応している3つのカードローンについて紹介します。

初めてでも安心!最短3分※で即日融資可能「プロミス」

| 運営会社 | SMBCコンシューマーファイナンス |

| 金利(実質年率) | 2.50%~18.00% |

| 借入限度額 | 800万円 |

| 審査・融資時間 | 最短3分※ |

| 無利息期間 | 最大30日間 |

| クレジットカード発行 | あり |

| 職場連絡 | 原則なし |

| 専用アプリ | あり |

※お申込み時間や審査によりご希望に添えない場合がございます。

プロミスは最短3分※で現金が受け取れるカードローンです。申し込んでから登録口座に現金が振り込まれる時間が最短3分であるため、急な出費や財布忘れ等でお金に困ったとき、平日ならすぐに申し込めば対応できる可能性が高いです。

またプロミスなら、現金化でどうしても発生してしまう損失をゼロに抑えることができます。なぜなら初回借入日の翌日から30日間は利息が発生しないからです。すぐに借りる予定がなくても無利息期間が無駄になることはないのも、プロミスのメリットです。

くわえてプロミスは審査時の職場連絡を原則行っていないと表明しています。そのため審査に問題がなければ、職場の人や家族にまったく知られず借入ができます。早さだけでなくプライバシーを優先する方にもプロミスはおすすめです。

※お申込み時間や審査によりご希望に添えない場合がございます。

審査が心配な人でも◎!「アイフル」

| 運営会社 | アイフル株式会社 |

| 金利(実質年率) | 3.0%~18.0% |

| 借入限度額 | 800万円 |

| 審査・融資時間 | 最短18分※ |

| 無利息期間 | 最大30日間 |

| クレジットカード発行 | なし(推奨カードあり) |

| 職場連絡 | 原則なし |

| 専用アプリ | あり |

※申込状況によっては最短18分のご希望に添えない場合があります。

消費者金融大手のアイフルは、初回契約日の翌日から30日間は無利息で借入できるカードローンを提供しています。借入日が遅くなると無利息期間を消費してしまいますが、カードローンはすぐ借りることを前提に申し込む方が多いため、ほとんどの方にとっては問題にはならないでしょう。

アイフルは他の消費者金融カードローンと比較しても、審査が柔軟で通りやすいと言われています。もちろん収入が不安定だと判断されがちなアルバイト・パート職や、大学生でも収入があれば借入は可能です。

最短20分※で借りれる「アコム」

| 運営会社 | アコム株式会社 |

| 金利(実質年率) | 3.0%~18.0% |

| 借入限度額 | 800万円 |

| 審査・融資時間 | 最短20分 ※お申込時間や審査によりご希望に添えない場合がございます。 |

| 無利息期間 | 最大30日間 |

| クレジットカード発行 | あり |

| 職場連絡 | 原則、お勤め先へ在籍確認の電話なし |

| 専用アプリ | あり |

最後に紹介するのは、こちらも消費者金融としては老舗のアコムです。40年以上の歴史があるため誰でも安心して利用できますし、実際の利用者からも使いやすいカードローンサービスであると高く評価されています。

アコムも最短即日融資と30日間の無金利期間に対応しており、原則、お勤め先へ在籍確認の電話は行われません。また使いやすい公式アプリが提供されており、アプリだけで申し込みから借入・返済の手続きが可能です。

さらにアコムはACマスターカードというクレジットカードも提供しています。カードローンの申し込みと同時発行が可能であり、バーチャルカードの発行に対応しているので、物理カードが届くのを待つことなく利用できます。

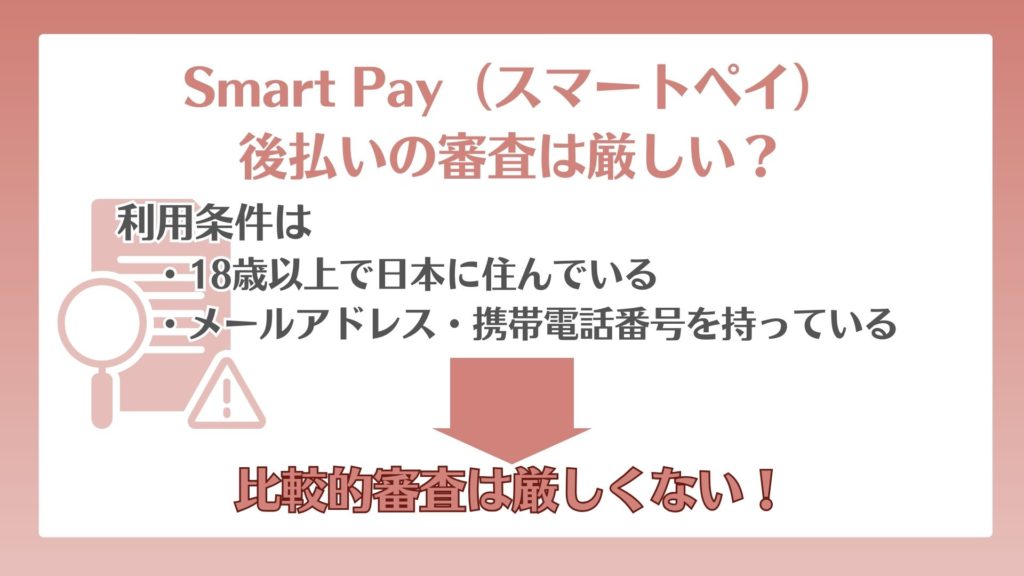

Smart Pay(スマートペイ)後払いの審査は厳しい?

Smart Pay後払いの利用には審査があります。審査基準や内容は公表されていませんが、18歳以上であれば学生で主婦の方でも申し込みができるためそこまで審査が厳しいということはありません。

ただし、与信審査が行われるため信用情報に異動情報が記録されている人は審査に通過できない可能性が高いです。

なお、Smart Pay後払いの利用状況については信用情報に記載されないことから、Smart Payを延滞しても他のローン契約には基本的に影響がありません。

Smart Pay(スマートペイ)の申込条件

Smart Payを利用できるのは、次の条件を満たしている人のみです。

- 日本国内に居住している

- 日本国内に配送可能な住所がある

- 日本国内で発行している有効なクレジットカードがある(現在は銀行口座も可)

- 年齢が18歳以上である

- 有効な電話番号・メールアドレスを保有している

- 法的拘束力のある契約を結ぶことができる

Smart Payを利用できるのは、成人した日本国内居住者です。学生の申し込み可否に関しては記載されていませんが、このサービスは収入の有無が考慮されないため、学生でも申し込みは可能だと推測されます。

また有効なクレジットカード、銀行口座のどちらかが必要です。銀行に関しては200を超える全国の地方銀行・労働金庫・信用組合に対応していますが、ネット銀行対応のメガバンクは三井住友銀行・みずほ銀行のみ対応しています。

電話番号・メールアドレスはアプリでの登録時に利用します。メールアドレスはキャリアメールでなくても可能ですが、登録時に認証のためにショートメッセージ(SMS)を受信する必要があるため、データ専用などSMS非対応SIMの番号は利用できません。

Smart Pay(スマートペイ)の審査でみられるポイント

Smart Payは申し込み時に審査を実施していることを名言しておらず、本人確認が完了すれば基本的に誰でもフル機能を利用できると推測されます。また審査が実施されていたとしても、その難易度に関しては次の点がいえます。

- クレジットカードより難易度がはるかに低い

- 在籍確認は実施されない

- 本人の収入額によって残高は上下しない

- 信用状態に問題があっても申し込める

Smart Payは登録時に職場の情報や年収を入力しないため、在籍確認も実施されません。同様の理由で、年収の違いによる限度額の違いもほぼないと推測されます。

クレジットカードならCICやJICCに登録されている信用情報が悪ければ審査に落ちやすくなりますが、Smart Payならそれも影響しないといえます。

ただし購入時に自動アセスメントを通して購入承認の可否を判断すると公表しているため、利用状況やカード・口座残高に応じた購入時の自動審査は行われると考えて良いでしょう。

SMBCモビットの「10秒簡易審査」とは、氏名や電話番号、収入などの基本情報を入力すれば10秒ほどで審査結果の目安が分かるというものです。

ここでの審査はあくまでも目安となるため、簡易審査で借入可能となったからといって100%審査に通るという確証はない点は注意してください。

会員登録等なしで気軽にできるので、まずは試してみましょう。

Smart Pay(スマートペイ)に審査落ちする人の特徴

Smart Pay(スマートペイ)の審査に落ちる可能性が高い人の特徴は次の通りです。

- 信用情報に異動情報が記録されている人

- Smart Payで過去に滞納したことがある人

- 利用金額の上限に達している

Smart Pay(スマートペイ)は審査において信用情報を確認するため異動情報が記録されている人は審査に落ちる可能性があります。また、Smart Pay(スマートペイ)で過去に滞納を起こしたことがある人も審査に通過できません。

また、Smart Pay(スマートペイ)は個別に1ヵ月の利用限度額が設定されているため、利用限度額を超えてしまっていると新たな利用ができず審査に落ちることもあります。

Smart Pay(スマートペイ)のデメリット・悪い口コミ

次はSmart Payのデメリットについて3つの点を解説していきます。

商品購入時に1回目の支払いが必要

初めて登録する人でも最大30万円の限度額が適用されるのは本当ですが、これは30万円までなら好きに買い物ができるわけではありません。なぜなら、購入時に分割1回目の決済処理が行われるからです。

たとえば30万円の買い物をしようとする場合、購入時にクレジットカード残高または銀行口座残高が、少なくとも10万円以上でなければ決済できません。Smart Payの限度額は、あくまで後払いにできる2・3回目の支払い分の上限額だからです。

- 1回目:購入時に10万円をクレジットカード・銀行口座から決済

- 2回目:購入月の翌月に10万円をクレジットカード・銀行口座から決済

- 3回目:購入月の翌々月に10万円をクレジットカード・銀行口座から決済

この仕組みが分かりにくい方は分割払いが可能なデビットカードをイメージすると良いでしょう。支払うタイミングはあくまで即時引き落としですが、支払額のうち3分の2の支払いだけが翌月以降にスライドします。

限度額が1人1人個別に設定される

Smart Payの限度額は最大30万円ですが、登録者全員が必ず最初から30万円利用できるわけではありません。限度額に関しては一人ひとりに支払い可能な残高を設定すると公表しているからです。

限度額が30万円ある会員でも、必ず決済が完了するわけではありません。購入時には買い物の内容だけでなく、会員の口座残高や利用期間、支払い残金や支払い遅れ・拒否回数等の要素が自動でチェックされ、その結果決済が非承認になることもあるからです。

対応しているECサイトが少ない

現時点で、Smart Payが利用できるのは一部のオンラインショップのみです。実店舗では利用できません。対応ECサイトは160を超えていますがAmazonなどの大手通販サイトは非対応です。

対応ショップのジャンルに関しても10種類ありますが、実際はファッション・ヘルスケア系のブランドショップが半数以上を占めているため、利用者によっては限度額が高くても使いたいところがほとんどないと感じるかもしれません。

Smart Pay(スマートペイ)の特徴・メリット

次はSmart Payの特徴やメリットについて3つの点を解説していきます。

最大30万円まで利用可能

Smart Payは限度額が最大30万円となっており、初めて登録する人でも本人確認を完了させれば30万円まで利用できるようになります。

- 本人確認未完了:最大12万円

- 本人確認完了後:最大30万円

この限度額の高さは他の後払いサービスと比較しても業界最高水準であり、初めて登録する人でもすぐに最大限度額が適用されるのは大きなメリットです。

ちなみに本人確認には運転免許証(履歴書を含む)やマイナンバーカード等が必要になります。スマートフォン上で「eKYC」という仕組みを用いて本人確認が完了するため、書類を郵送する必要は一切ありません。

分割払いの手数料が無料

対応ショップでSmart Payを通して決済すると3回の分割払いとなり、クレジットカードのように分割払い手数料が一切発生しません。

そのため、クレジットカードがメインだったショップの支払い方法をSmart Payに切り替えるだけで、ノーコストで分割払いができるようになります。

アプリで手軽に支払管理が可能

Smart Payを通して購入した商品の履歴や利用可能枠は、専用アプリから簡単に確認できます。

分割払いのうち支払い済みの回数・金額も視覚的に確認できるため、便利です。2・3回目の支払いに関しては、支払日を待たずに履歴から今すぐ支払うことも可能です。

Smart Pay(スマートペイ)の現金化に関するFAQ

は現金化できる?-1024x576.jpg)

最後に、Smart Payに関してよく寄せられる質問に回答していきます。

Smart Pay(スマートペイ)の2回目以降の支払期限は?

Smart Payの分割払いにおける、2・3回目の支払期限は購入日の翌月・翌々月の前日です。次の例をご覧ください。

- 1回目の支払期限(即時決済):4月20日

- 2回目の支払期限:5月19日

- 3回目の支払期限:6月18日

支払期限といっても、実際はクレジットカードでの決済か口座からの引き落としとなるため、ほぼ期限を意識する必要はありません。ただし普段使いしていないカード・口座を登録する場合は、決済日の前日までに残高を確認し、延滞が発生しないよう注意しましょう。

Smart Pay(スマートペイ)はコンビニやスーパーでも利用できる?

Smart Payが対応しているのはECサイトでのオンライン決済のみであり、コンビニやスーパーを含む実店舗では利用できません。

今後利用できるようになるかどうかについても、運営会社からのアナウンス等はありません。

Smart Pay(スマートペイ)は学生や専業主婦でも利用できる?

Smart Payは18歳以上なら登録可能ですが、学生や専業主婦の利用可否については明確にしていません。

しかし申込時に職場や年収等の情報を登録しないため、クレジットカードか銀行口座を保有していれば、学生や専業主婦でも問題なく利用登録できる可能性が高いです。

Smart Pay(スマートペイ)が利用できる店舗はどこ?

2024年6月21日現在、Smart Pay(スマートペイ)が利用できるのは次のような店舗です。

- スノーピーク

- コアラ

- アオキ

- BEAMS(ビームス)公式サイト

- トゥミジャパン公式オンラインストア 他

これらはすべてインターネットショッピングサイトであり、実店舗での決済にはSmart Pay(スマートペイ)は利用できないので注意しましょう。

また、Smart Pay(スマートペイ)に対応していても一時的に決済できないサイトもあるため、利用前に必ず公式サイトで確認してください。

Smart Pay(スマートペイ)はAmazonや楽天で使える?

残念ながらSmart Pay(スマートペイ)は大手通販サイトであるAmazonや楽天で利用することができません。

Amazonや楽天で利用できる後払いサービスはバンドルカードなどのカード番号と国際ブランドがついており、クレジットカードのように利用できるもののみとなっています。

ただし、クレジットカードタイプの後払いサービスでは審査や利用手数料がかかる場合があるため注意が必要です。

なお、バンドルカードを現金化するメリットやリスクについては「バンドルカードの現金化は即日できる❓おすすめ方法や優良店を口コミから解説」で詳細に解説しているため、ご覧ください。

Smart Pay(スマートペイ)を現金化するにはどうすればいいですか?

Smart Pay(スマートペイ)の現金化には現金化業者が利用できないため、換金性の高い商品を購入して売却するという方法をとる必要があります。

ただし、購入した商品がすぐに売れなかったり思ったよりも買い取り価格が低くなってしまったということも多いことから、Smart Pay(スマートペイ)を現金化するのはあまりおすすめできません。

Smart Pay(スマートペイ)は分割払いできますか?

Smart Pay(スマートペイ)は3回の分割払いに対応しています。利用方法としては、1回目の支払いを購入時に行い、2回目・3回目は購入の2ヵ月後の前日までに好きなタイミングで支払うことが可能です。手数料は一切かかりません。

1回目の支払いは必ず購入時に行わなければいけないため、手元に一切お金がない場合には利用できない点には注意しましょう。

なお、購入店舗によっては在庫の確保や発送のタイミングで支払いが確定するので、すぐに1回目の支払いが発生しないこともあります。

Smart Payは限度額はいくらですか?

Smart Payは限度額が最大30万円です。初めて登録する人でも本人確認が未完了の場合は最高12万円までですが、本人確認を完了させれば30万円まで利用できます。

本人確認には運転免許証(履歴書を含む)やマイナンバーカード等が必要で、スマートフォン上で「eKYC」という仕組みを用いて本人確認が完了します。

商品の履歴や利用可能枠は専用アプリで確認できます。また、2・3回目の支払いに関しては、支払日を待たずに履歴から今すぐ支払うことも可能なため、大変便利です。

Smart Pay(スマートペイ)の申込方法は?

Smart Payを申し込む手順は次のとおりです。

- 対応ECサイトで購入したい商品をカートに入れる

- 支払い方法で「Smart Pay – 3回払い手数料ゼロ」を選択

- メールアドレス・携帯電話番号を入力してアカウントを作成

- 申し込みに必要な情報を入力

- 本人確認手続き(eKYC)完了

まずはSmart Payに対応したECサイトで商品をカートに入れ、購入ページに進みます。

支払い方法でSmart Payを選択し、購入ページの支払い方法選択で「Smart Pay – 3回払い手数料ゼロ」を選択します。

初めてSmart Payを利用する場合は決済画面ではなく、アカウント作成ページでアカウント作成をします。必要な情報を入力し、その後SMS認証を行います。そして、申し込みに必要な情報を入力し、本人確認手続きを行います。

ここまでの手順だけでもSmart Payの利用は可能ですが、上限を30万円まで引き上げるために「eKYC」という仕組みによるオンライン本人確認手続きを完了させましょう。手続きは専用アプリの「アカウント」ページから可能です。

Smart Pay(スマートペイ)利用料金の支払方法は?

本人確認を含む登録手続き完了後、アカウント画面からお支払い方法を登録することで分割払いが可能になります。支払い方法として利用できるのは、クレジットカードと銀行振り込みの2通りです。

クレジットカードの場合、対応しているブランドは以下の4つです。

- VISA

- Mastercard

- JCB

- AMEX

デビットカードやプリペイドカードに関しては対応の可否が公表されていません。

デビットカードは銀行口座と一体であるため、カードの方ではなく銀行口座の方を直接登録しましょう。Smart Payが現在支払い方法として対応しているメガバンクは以下の2行です。

- 三井住友銀行

- みずほ銀行

上記のうちいずれかの口座を登録しておけば、デビットカード利用時のように分割1回目の分が即時引き落としとなり、2・3回目の分は翌月・翌々月にそれぞれ自動引き落としとなります。その他の対応金融機関については、公式サイトのご登録可能銀行ページをご覧ください。

まとめ

Smart Payはクレジットカード不要、信用情報に問題がある人でも利用できる可能性がある後払いサービスです。そのため、ほかの後払いサービスでは審査に通らなかったという人でも現金化できるというメリットがあります。

ただし、分割払いを利用する場合には購入時に1回目の支払いを完了させる必要があったり、そもそも利用規約で現金化が禁止されているというデメリットもあるため、利用には注意が必要です。

急な出費でお金に困っており、どうしてもその日のうちに現金を用意しなければならない状況なら、最短3分でお金が借りられる消費者金融カードローンの利用がおすすめとなります。

■CHOOSENER+では、アフィリエイトプログラムを利用し、アコム社、SMBCコンシューマーファイナンス社、アイフル社などから委託を受け広告収益を得て運用しております。