予想外の出費で生活費が足りなくなり、やばい事態なってしまったというのは決して珍しいことではありません。

万が一に備えて貯めている貯金で対応できれば良いのですが、そもそも貯金もない人や定期預金や満期型保険で貯金をしている方は、すぐに生活費を用意するというのは難しいのではないでしょうか。

この記事では、生活費が足りなくなってやばい場合にできる対処法や利用できる公的制度、生活費を一時的に借入する場合におすすめカードローンについて解説していきます!

本サイト・ページで掲載している商品・案件は「賃金業法」のもと運営している賃金業者が提供している登録業者です。

(※登録業者は金融庁の登録貸金業者情報検索サービスで検索できます。(最新情報や詳細の確認は、登録番号欄に記載されている各財務局・都道府県に確認))

本サイトで掲載している商品・案件には広告を含むものがあり、一般社団法人第二種金融商品取引業協会の「広告等に関するガイドライン」や金融商品取引法、サイトポリシーなどに則ってご紹介しています。すべての記事制作におけるフローはこちらから確認できます。

生活費が足りない時はまず原因を知る

生活費が足りなくなった時には、まず何が原因となっているか知ることが重要です。

毎月の固定費が高い

生活費が足りない時にまず見直し見てみてほしいのが次のような固定費です。

- 光熱水費

- 通信費(携帯料金、ネット料金)

- 保険料(生命保険、地震保険)

- 交通費(定期代)

光熱水費や通信費であれば、なるべく基本料金が安い会社に乗り換えることで削減できる場合があります。

保険料についてもファイナンシャルプランナーなどに相談して内容を見直せばよけな補償を外してシンプルなプランを選ぶといいでしょう。

交通費を削減するのは難しいかもしれませんが、車での通勤を公共交通に変更することができれば車の維持費を全体的に減らすことができます。

家賃が収入の3分の1を超えている場合は引っ越しを検討

賃貸住宅に住んでいる人であれば、収入に対して家賃が高すぎることが原因であることも多いです。

一般的に家賃は手取りの1/3が目安と言われていますが、実はこれは共益費や光熱水費を含んだ金額を指します。

そのため、手取りが24万円で光熱水費が1.5万円程度かかる人であれば、共益費を含めて6.5万円程度の家賃なら無理のない支払いができるでしょう。

どれだけ節約しても生活費が足りないという人は、家賃を見直してみるというのも一つの方法です。

外食費や交際費が高い

終業後や休日に外に出るのが好きな人であれば、外食費用や交際費がかさんでいるということも考えられます。

もちろん人付き合いも大切ですが、それを重視するあまり生活費が足りなくなって生活が立ち行かなくなってしまえば本末転倒です。

外食や飲み会に参加する回数は月に何回まで、もしくはいくらまでと予算を決めてしまうのがおすすめですよ。

緊急でお金が必要だった

冠婚葬祭や車の故障など突発的な支出が重なりどうしても生活費が足りないということもあるでしょう。

普段は気を付けていても、自分にはどうしようもない理由で今月だけ生活費が足りないということは珍しくありません。

一時的にお金が足りず、次の給料日には帳尻が合わせられるというのであれば家族に相談してお金を借りるというのも一つの手ですが、普段から緊急時のために貯蓄を心がけておけばこのような事態は防ぐことができます。

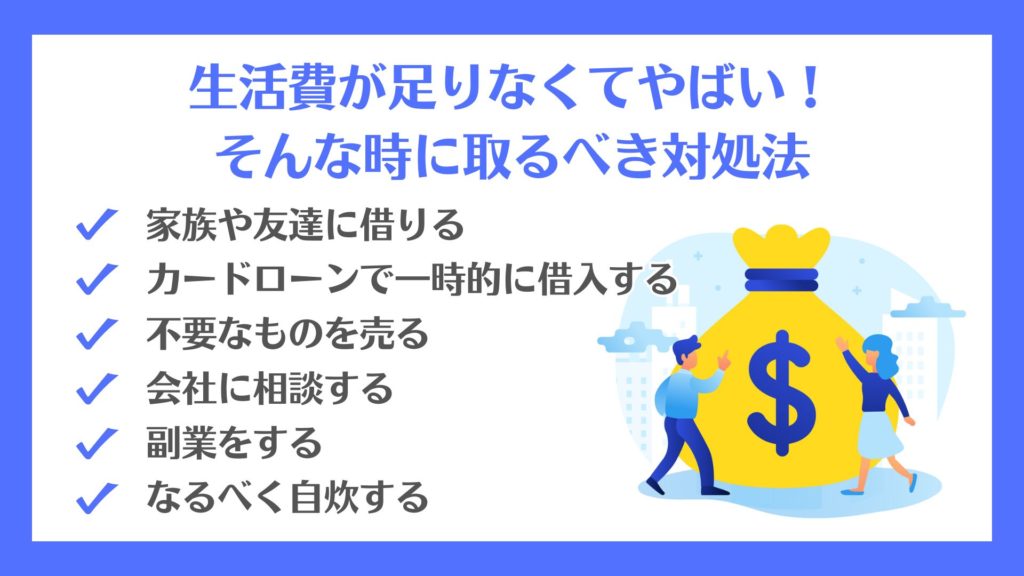

生活費が足りない!そんな時に取るべき対処法

実家暮らしではないと、何かとお金を使うことが多いです。生活費が足りなくてやばい人のために対処法を緊急度が高いおすすめ順に紹介します。

①家計の見直しをする

まずは、収入と支出を把握することから始めましょう。生活費が足りないということは、収入より支出の方が多くなってしまっています。

家計を確認するには、家計簿をつけるのがおすすめです。最近では銀行口座やカードと連携して自動的に記録をまとめてくれる家計簿アプリがあり、スマホで簡単にお金の動きを把握することができます。

使っていないサブスクや、通えていないジムといった余計な支出が見つかれば、削減することで生活費に余裕を作ることができます。

②家族や友達に借りる

学生や社会人生活がまだ間もない場合、どうしても収入は少なめになってしまうので、家族にお金を借りるのもひとつの手だと言えます。

もし、就職してある程度の年齢が経過している人であれば、仲のいい同僚や友達にお金を貸してもらうという方法もあります。

ただし、お金の貸し借りはやばいトラブルになりやすいので、親しい中とは言えども契約書を取り交わすなどやり取りとしっかりと書類で残しておきましょう。

③カードローンで一時的に借入する

生活費が足りたいというときは、いったんカードローンを使って補填するという方法もあります。

カードローンは使い道の指定がないため、どのような理由で借り入れをしてもOKです。

急な飲み会や冠婚葬祭から、生活費の補填まで様々な用途に利用することが可能となっています。

クレジットカードの返済が滞ってしまいそうな場合にも一時的にカードローンを借りて返済をすれば、信用情報がブラックになるようなやばい事態になることもありません。

- すぐにお金が借りられる

- 周りにバレずにお金が借りられる

- WEBやアプリから簡単に申し込みできる

- 無利息期間を利用すれば無利息でお金を借りられる

カードローンであれば、最短即日でお金を借りることができます。

しかも、WEBやアプリから申し込みができるうえ、アプリをローンカードの代わりに使えるのでお財布を見られたときにカードローンを借りているとバレることもありません。

短期で返済できる予定がある場合は、無利息期間を利用して無利息でお金を借りることができますよ。

④不要なものを売る

足りない収入を補う手段として物を売ることも有効です。

不要な物や使っていないけど価値が高いもの、昔集めていたマンガや飽きてしまったゲームソフトなど、意外と身の回りに売れるものはあります。

リサイクルショップなどの店舗で売却する場合、本当に価値のある物ならそれなりの値段がついたりするのですが、不用品などの場合ほとんどタダ同然で引き取られてしまうことが多いです。

メルカリなどのフリマアプリやヤフオクなどのオークションサイトであれば、写真を撮って出品登録する必要はありますが、それさえしてしまえば売れるのを待つだけなので意外と手間はかかりません。

⑤会社に相談する

単身赴任は長期出張や転勤など、会社の都合で発生するケースが多いと思います。

給料を上げるのは難しいかもしれませんが、手当を増やす、家賃の負担をしてもらうなどの対応をしてもらえないか相談してみるのもひとつの手です。

実際に私が以前勤めていた会社で単身赴任をしていた上司が、会社と交渉して家族と会うために自宅に帰る際の交通費を会社に負担してもらえるようになったという事例があります。

単身赴任で生活費が足りない場合、会社に相談することで解決が望めるかもしれません。

⑥副業をする

根本的に収入が足りない場合、空いている時間を利用して副収入を得ることも可能です。仕事が終わった後にシフトが入れられる飲食店などでバイトをすると、まかないで食費が節約できる可能性もあります。

クラウドソーシングは作業を委託したい企業と仕事を受けたい人をマッチングさせてくれるサービスです。中には専門的な知識や技能を求められる仕事もありますが、誰でも簡単にできる作業の募集も多いので、自宅で内職的に副業をしたい人におすすめですね。

⑦なるべく自炊する

一人暮らしとなると一人分をわざわざ作るのが面倒、食器を洗うのが大変といった理由でついつい外食やコンビニ飯で済ませてしまいがちです。

1食平均500円~1,000円ほどかかる外食は、自炊と比べるとかなりコストがかかります!

休日など時間のある時に保存の効く自作惣菜を作り置きして、平日の時間がない時は解凍してすぐに食べれるようにしておくと時短かつ節約になります。

できれば昼食も弁当を作って持っていくとかなりのコストカットになりますよ。

生活費が足りない時は公的制度の利用も検討する

生活費が足りずやばい時は、国の制度も活用してみましょう。

①国民年金保険料の免除・納付猶予

低所得等で国民年金保険料を収めるのが難しい場合、所定の手続きをすることで保険料の免除・納付猶予を受けられる場合があります。

ただし免除・納付猶予を受けている期間があると、満額納付している場合と比べると将来的に受け取れる年金額は少なくなるというデメリットも。

保険料の追納という制度もあり、一度免除・納付猶予を受けた後に余裕ができたら追加で保険料を納めることも可能です。

その場合、払うはずだった保険料を追加納付することで、将来的な年金額の減少分を補うことができます。

免除・納付猶予の手続きは、住民登録をしている市町村役所の国民年金担当窓口で行うことができるので、国民年金保険料が生活費を圧迫している場合は検討してみましょう。

(参考:日本年金機構)

②生活福祉資金貸付制度

生活福祉資金貸付制度は主に次のような世帯を対象として低金利て貸付を行う制度です。

- 低所得者世帯

- 障害者世帯

- 高齢者世帯

このうち低所得者世帯には急な失業などで生活が苦しく、また生活費をほかの場所から借入れすることができない方なども含まれます。

なお、生活福祉資金貸付制度で借りられる貸付資金の種類は以下の4つです。

- 総合支援資金

対象:生活支援費、住宅入居費、一時生活再建費

- 福祉資金

対象:福祉費、緊急小口資金 - 教育支援資金

対象:教育支援費 、就学支度費 - 不動産担保型生活資金

対象:不動産担保型生活資金、要保護世帯向け不動産担保型生活資金

これらの資金は保証人がいれば無利子で借りることができ、保証人なしでも年1.5%など低金利で借入ができます。また一部資金に関しては保証人がいない場合であっても無利子で借り入れ可能です。

(参考:全国社会福祉協議会)

③新型コロナウイルスに関係する貸付・助成金

新型コロナウイルスによる影響で収入が減少し生活費が足りなくなった場合は、公的機関が行っている各種助成金に申し込むことを検討してみましょう。

具体的な制度としては

- 「緊急小口資金」

- 「総合支援資金」

- 「小学校休業等対応助成金」

などが該当します。

新型コロナウイルスによって休業・失業などにより収入が著しく減少した場合に、一時的に現金を貸付してもらえるのが緊急小口資金です。

同様に収入の減少により、生活を立て直すための資金を最長3ヶ月の間借り入れることができるのが総合支援資金になります。

注意しなければならないのは、どちらの制度もあくまで貸付なので、最終的には返済しなければなりません。

ただし金利は無利子もしくは1.5%とかなりの低金利での貸付のため、借金を検討している方は一度申し込んでみるのがおすすめです。

小学校休業等対応助成金は、新型コロナウイルスの影響により小学校が休校となってしまい、仕事を休まなければいけなくなったことで収入が減少した方向けの助成金です。

働けない期間の間の収入を、1日あたり15,000円を限度に補填してもらえます。

他にも新型コロナウイルスに関する貸付・助成金制度は各自治体ごと行っている場合もあるので、一度調べてみると良いでしょう。

(参考:厚生労働省)

④求職者支援資金融資制度

求職者支援資金融資制度とは、求職者支援制度の職業訓練受講給付金を受給予定の方が利用できる公的融資制度です。

具体的な受給要件は次の通りとなっています。

- 職業訓練受講給付金の支給決定を受けた人

- ハローワークで求職者支援資金融資要件確認書の交付を受けた人

- 職業訓練受講給付金を受給してもなお生活費が不足する人

なお、受給できる金額は生計を同じくする別居もしくは同居の配偶者、子、父母のいずれかがいる場合には月額10万円、それ以外の単身者等の場合には月額5万円までです。

受給期間は受講予定訓練月数(最大12ヵ月)で、資金は一括で振り込まれます。金利が3.0%と安く、返済開始も訓練終了後4ヵ月後の末日以降となっているので、求職中の生活費に困っている場合には便利な制度です。

(参考:厚生労働省)

⑤母子父子寡婦福祉資金貸付金

母子父子寡婦福祉資金貸付制度は、離婚や死別によって母子家庭・父子家庭となった未成年の子供を持つ保護者を対象とした貸付制度です。

住宅資金や修学資金、引っ越し資金など、幅広い貸付を行っています。

もちろん生活資金の貸付もあり、貸付期間は状況や用途によって変わるのですが、最大で7年間、年間252万円を限度に貸付をしてもらうことが可能です。

金利も無利子・もしくは1.0%とかなりの低金利なので、ひとり親になったことで生活費が足りなくなった場合は、役所の福祉担当窓口に相談してみることをおすすめします。

(参考:内閣府男女共同参画局)

⑥教育一般貸付

教育一般貸付とは日本政策金融公庫が行っている教育ローンです。

子1人につき原則として350万円まで、自宅外通学など一定の条件を満たすことで450万円まで貸し付けを受けることができます。貸付利率は2.4%と低く、しかも固定金利となっていることから毎月一定額のみ返済すればいい点がメリットです。

学生本人が利用する日本学生支援機構等の奨学金と併用することができるため、公立大学だけでなく私立大学を目指す学生の手助けとなっています。

短期留学などの費用も借り入れできるため、留学を考えているお子さんがいる方にもおすすめです。

(参考:日本政策金融公庫)

⑦看護師等修学資金

看護師等修学資金は看護師等養成学校に在籍している人に向けて、地元への就職を前提として就学資金を貸与する地方自治体が行っている事業です。

募集要件は自治体によって異なりますが、一例として東京都が実施する看護師等修学資金貸与事業の貸与資格を紹介します。

・保健師、助産師、看護師及び准看護師の養成施設又は大学院修士課程に在学していること。都外の養成施設等に在学している方は都内に住所があること。

・成績優秀で心身健全な方

・経済的理由で修学が困難な方

・同種の修学資金を借りていない方・卒業または修了後、(都内)指定施設または都内施設において引き続き5年以上、看護業務に従事する意思を有する方(引用元:東京都保健医療局)

なお、貸付は無利子であり、基本的に指定された区域内の施設に5年勤務することで返済は免除されます。募集人数等に制限はありますが、地元での就職を考えている人にとっては利便性の高い制度です。

⑧生活保護

生活費が足りない理由が精神的・肉体的なダメージによって働くことが困難になってしまったことが原因の場合、生活保護を受けるというのもひとつの手です。

生活保護は事情があって働くことができず、生活することが困難になった人を保護するための制度で、食費や住宅費など、生きるために必要な最低限の現金を毎月支給してもらえます。

基本的には自立を促す制度なので、働けない原因が解決したら求職して社会復帰することが前提となっていますね。

国に生活のすべてを賄ってもらうことになるので、制度を利用する条件はかなり厳しめに設定されていますが、本当に必要だと感じた場合はまず相談してみましょう。

(参考:厚生労働省)

生活費が足りない場合におすすめのカードローン3選

ここで、生活費が足りないやばい場合に利用するのにおすすめのカードローンを紹介していきます。

最短3分で借入できる消費者金融がおすすめです!

「アコム」なら初回契約の翌日から30日間無料

| 金利 | 2.4%~17.9% |

| 最大借入限度額 | 800万円 |

| Web完結 | 可能 |

| 無利息期間 | 初回契約日の翌日から30日間 |

| 即日融資 | 最短20分※お申込時間や審査によりご希望に添えない場合がございます。 |

- 24時間365日借入可能

- 初回利用時限定で契約の翌日から30日間無利息期間サービスあり

- 審査〜融資までWeb完結

アコムは24時間365日借入可能な振込キャッシングサービスや、カードローンのカードにクレジット機能を付けられたり、審査スピードが早いなど、大手企業ならではのサービスレベルの高さが特徴です。

初回利用時の30日間無利息期間サービスや、返済に困った時に返済額を一時的に減額できるサポートなども用意されているので、カードローン初心者の方へのサポートが手厚くなっています。

またアプリを利用すれば申し込みから融資、その後の返済までをすべてWebで完結できる便利さも特徴ですね。

さらに初回利用から30日間の無利息期間が設定されており、初めての利用であれば実際には表示されている金利よりも低金利で借入することができます。

「プロミス」なら最短1秒で借入診断可能

| 金利 | 2.50%~18.00% |

| 最大借入限度額 | 800万円 |

| Web完結 | 可能 |

| 無利息期間 | 初回30日 |

| 即日融資 | 最短3分※ |

※お申込み時間や審査によりご希望に添えない場合がございます。

- 最短3分で即日融資が可能

※お申込み時間や審査によりご希望に添えない場合がございます。

- 職場への在籍確認は原則なし!

- 大手消費者金融ならではの安心度◎

プロミスでは、最短3分※で即日融資が可能となっています。在籍確認が原則不要で自宅への郵送物もないため周囲にもバレにくいサービスです。

借り入れはアプリで24時間365日いつでも簡単にできるので、お金が必要になったときにいつでもお金を借りることができます。

LINEからも借り入れ状況が確認できるため、手軽に利用できるのがうれしいですね。

無利息期間が初回利用の翌日から30日となっていますので、短期間で返済する予定がある場合は利息を払うことなく利用することが可能となっています。

※お申込み時間や審査によりご希望に添えない場合がございます。

Web完結なら原則電話連絡なし「SMBCモビット」

| 金利 | 3.0%〜18.0% |

| 最大借入限度額 | 800万円 |

| Web完結 | 可能 |

| 無利息期間 | 無し |

| 即日融資 | 最短15分※ |

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

- 利用するとVポイントが貯まる

- 三井住友銀行のATMからなら手数料無料

- 郵便物や電話がないので、周りにバレにくい

消費者金融には少し抵抗があるという方には、三井住友カード株式会社が運営するSMBCモビットがおすすめです。

WEB完結であれば職場への電話連絡がなしにできるほか、書類の送付もありません。ローンカードが欲しい方も、ローン契約機※でカードを受け取ることができますので、周りにバレにくくなっています。

※注釈:2026年9月6日以降は、ローン契約機での申込およびカード受取の取扱いは終了となります。

三井住友銀行のATMであれば手数料無料で借入や返済ができる点もうれしいですね。

生活費が足りない事態を未然に防ぐ行動

生活費が足りなくてやばい時には、3つの出費をまず確認しましょう。

①収支を必ず把握して節約する

生活費が足りないという事態を防ぐために、まずは家計の収支を把握することが大切です。

自分の収入の範囲内で支出を抑えなければ貯金を切り崩したり借金をしなければ生活できないくなってしまいます。

もしも自分の家計の収支が赤字になっていたり黒字ギリギリで予定外の出費に対する備えができない状態なのであれば、まずは固定費を食費を見直すことを検討しましょう。

②固定費を見直す

生活費が足りない場合はまず固定費を見直しましょう。

固定費とは毎月一定額かかっている支出・費用のことを指します。具体的には水道光熱費や、スマホ・光回線などの通信費、保険料や自動車の維持費用などが該当しますね。

固定費は毎月払っているお金だからこそ、少しの節約で大きな効果が期待できます。

例えば月々の固定費を10,000円減らせたとしましょう。

月10,000円は年間で見ると120,000円、それが5年続けば640,000円、さらに10年で1,200,000万円と、長期的に見れば見るほど大きな効果が得られている事を実感できますよ。

固定費でかかっている部分は必要なものだと割り切っている方も多いと思いますが、一度見直してみると無駄な支払いが見つかるかもしれませんね。

③食費を削減する

おそらく生活費に困った時に一番最初に減らそうとするのが食費でしょう。お腹が空くのを我慢するだけで生活費が浮くというのもお手軽に感じます。

ただし極端に量を減らして空腹に耐えるというのは思考・判断能力が低下し、仕事に悪い影響が出る可能性があるのであまりおすすめできません。

外食を控える、なるべく自炊をするというのはよく言われるところですが、そうは言っても働き盛り世代のひとり暮らしは自炊に使う時間もなかなか取れないものです。

休みの日にまとまった保存の効く自作惣菜などを作り貯めしておくなど、時短かつ節約になる方法を実践してみましょう。

④交通費を節約する

交通費は基本的にほぼ毎日かかるものですから、食費の次に即効性のある節約と言えます。

特に職場への通勤手段が節約できればかなりの効果が期待できるでしょう。

電車やバスの場合は歩く距離を増やして、駅や停留所を最寄りから1~2つほど離れたところから利用してみる・降りてみるなどの方法もあります。

往復で200円ほどの節約になれば、22日出勤するとして4,400円の節約になりますね!

自動車の場合、ガソリン代は車自体の燃費に左右されるので節約は難しいと思われがちです。

しかし急ブレーキ・急アクセルを控え、回転数があまり上がらないように意識して運転するだけで燃費はリッターあたり1~2キロ平気で変わってきます。

都会など渋滞の多い地域ではなかなか難しいかもしれませんが、心掛けひとつでガソリン代は節約できるということを覚えておきましょう。

生活費が足りなくても絶対に避けるべき行動

生活費が足りなくてやばい時にやってはいけないことを紹介します。

ギャンブルでお金を増やそうとしない

ギャンブルは無計画なお金の投資です。

負けたら掛けたお金はすべてなくなり、さらに家計を圧迫することに。またギャンブルには依存性があるため、勝つまでお金を投資しがちです。

勝ってお金を一時的に手に入れたとしても、根本的な解決にはなりません。お金を増やすためにギャンブルをすることは避けましょう。

SNS闇金でお金を借りない

最近では、Line・Twitter・FacebookなどのSNSで個人を装った闇金業者による被害が増えています。甘い言葉で融資を持ち掛けてきますが、絶対にお金を借りてもいけません。

闇金業者は法律を守らずに違法な貸し付けを行っています。高額な利子を請求されたり、違法な取り立てをしたりするため、大変危険です。

お金を借りるときは、必ず金融庁が認可した銀行や消費者金融など、信頼できる業者からお金を借りましょう。

カードローンを何社も申し込まない

カードローンを複数申し込む事は可能です。ただし業者側には他のカードローンの申し込み情報が分かる仕組みとなっています。

あまりに複数の業者を申し込むと「お金に困っている」と見られるため、審査に影響する場合も。審査に通るか不安でも、複数申し込むことは避けたほうがベターです。

借入中の人は弁護士に相談

| 事務所名 | アヴァンス法務事務所 |

| 所在地 | 大阪本店:大阪市中央区北浜2丁目2-22 北浜中央ビル3F 東京支店:東京都千代田区神田和泉町1-1-14 パシフィックビル2F |

| 連絡先 | 大阪本店:0120-964-564 東京本店:0120-963-963 女性専用ダイヤル:0120-964-664 |

| 拠点数 | 2ヶ所 |

| 取扱業務 | 任意整理、個人再生、自己破産、過払い金請求 |

すでに他社から借入をしており、追加の借入を考えているという方はすでに多重債務に陥っている可能性が高いです。

そのため、これ以上借入を増やすのではなく弁護士などの専門家に相談して債務整理を行うことも検討しましょう。

アヴァンス法務事務所は債務整理を得意としている法務事務所であり、豊富な相談実績があることが特徴です。

手続きによっては利息を減額できるだけでなく元金も減らして返済の負担を軽減するが可能で、完済するまで長期的なサポートをしてくれるため一時的な負担軽減ではなく今後の生活を立て直したいという人におすすめできます。

生活費が足りない人が気になる質問

最後に、生活費が足りなくなった際によく出てくる疑問に回答します。

カードローンでいくらまで借りれる?

カードローンは、年収の3分の1まで借りられます。

個人が無理なお金を借りて返済に苦しむことがないよう、総量規制という法律によって定められているためです。

クレジットカードのキャッシングをしてもいい?

引き落とし日までにお金を用意できる場合は、キャッシング機能を利用しても問題ありません。

クレジットカードのキャッシング機能とは、ATMで現金を引き出せる便利な機能です。

ただし、クレジットカード業者から借金している状態になりますので、翌月の引き落とし日までにお金を用意できないとクレジットカードの利用ができなくなったり、信用情報に傷がついて今後のローン審査などに悪影響が出たりする可能性があります。

またお金を借りた期間の金利手数料が掛かります。来月の給料等でお金を用意できる場合は、消費者金融の無利息期間を利用したほうがお得です。

30日間などの無利息期間中にお金を返せれば、利息を払わずにお金を借りられますよ。

生活保護はすぐ受けられる?

生活保護を受けるには受けられるか受けられないかの調査結果を待つ必要があるため、すぐには受け取れません。

申請をしてから原則14日以内に調査結果を受け取れますが、時間が掛かる場合は最長で30日掛かる場合もあります。

生活保護が開始されるまでの生活費がない場合は、臨時特例つなぎ資金貸付を受けられる可能性もあります。お住いの地域の福祉事務所に相談してみましょう。

債務整理した方がいい?

債務整理をすると借金の総返済額を減らせたりカード業者からの催促を止めたりできるため、借金を返済する見込みがない方や、借金を借金で支払っているような状態な方は債務整理をしたほうがいいでしょう。

債務整理は4つの方法から選択することができます。

- 任意整理:将来分の利息をカットまたは減額

- 個人再生:借入金を大幅にカット。おおむね3年かけて支払うことで残りは支払い義務がなくなる

- 自己破産:一定の価値のある財産を精算する代わりに借入金を全額カットする

- 特定調停:利息制限法による引き直し計算によって減額。将来の金利がカットされることもある

ただし債務整理をした情報は、信用情報に記録されます。5~10年間は新たにクレジットカードを作ったり家や車のローンを組めなくなったりするデメリットもあるので、弁護士に相談して慎重に検討しましょう。

こちら記事では、債務整理におすすめの弁護士を紹介しています。

▷▷債務整理におすすめの弁護士・司法書士事務所と費用が支払えない時の対処法|メリット・デメリットを解説

まとめ

生活費が足りない場合の改善策、対処法などについて解説しました。

どのように生活費が足りないのかを明確にすることで、節約をすれば良いのか、収入を増やせば良いのか、一時的にお金を借りればいいのかなどの対策が考えられるようになります。

国は生活に困っている人達のために公的制度で救済措置を取っている場合もあるので、そちらを検討してみるのも有効な手段です。

もし緊急でお金が必要な場合、カードローンの利用も視野に入れてみましょう。

すぐに必要でなくとも、一度契約しておけば必要な時に必要な額を一瞬で用意することができます。

CHOOSENER+では、アフィリエイトプログラムを利用し、アコム社、SMBCコンシューマーファイナンス社、アイフル社などから委託を受け広告収益を得て運用しております。