国内のバーコード決済サービスにおいて最大のシェアを誇る「PayPay」ですが、実際はそのまま利用しても現金としてお金を引き出すことはできません。

PayPayの残高を現金化できる正規の方法が1つあり、その方法を利用すれば即日で現金化も可能です。

しかし、すぐに現金が必要ならPayPayを現金化するよりも、アプリで申し込みから借入まで完結できる「カードローン」をおすすめできる、確かな理由があります。

今回はPayPayを現金化する唯一の方法と、現金化する時の注意点、そしてもっとお得に現金を手に入れる方法を紹介していきます。

PayPayで即日現金化できるのはPayPayマネーのみ

PayPayは「PayPayマネー」に分類される残高のみ、現金化することができます。

PayPayは「PayPayマネー」に分類される残高のみ、現金化することができます。

- PayPayマネー:残高を口座に出金が可能

- PayPayマネーライト:残高は口座に出金できない

- PayPayポイント:送金・出金ともにできない

| PayPayマネー | PayPayマネーライト | PayPayポイント | |

| 本人確認 | 必要 | 不要 | 不要 |

| 現金化 | ◯(口座に払出可能) | ✖️ | ✖️ |

| 自治体へ請求書払い (税金など) | ◯(クレジットも可能) | ✖️ | ✖️ |

| 請求書払い (税金以外) | ◯ | ◯ | ◯ |

| 送る・受け取る機能 | ◯ | ◯ | ✖️ |

| 有効期限 | 無期限 | ◯ | ◯ |

| 保有上限 | 100万円 | 100万円 | なし |

PayPayマネーを現金化する方法

PayPayマネーとは、現金化(出金)が可能な方法でチャージした残高のことで、以下の方法でチャージしたものが対象となります。

- 銀行口座からチャージ

- セブン銀行・ローソン銀行からチャージ

- ヤフオク・PayPayフリマの売上金からチャージ

| 金融機関 | 出金日(当日午前5時までの手続き) | 出金日(当日午前5時以降の手続き) |

| PayPay銀行 | 即時 | 即時 |

| ゆうちょ銀行 | 3営業日後 | 4営業日後 |

| 上記以外 | 翌営業日 | 翌々営業日 |

シームレスな現金化を実現するためにも、出金口座は可能な限りPayPay銀行を指定することをおすすめします。 まだ口座を開設していない方は、現金化する前に開設手続きを済ませてしまいましょう。

手元にも現金がないけど、いますぐお金が必要な場合はカードローンの借り入れであれば、安全に最短3分から融資を受けられます。

PayPayで商品を買って現金化する方法

PayPayで換金性の高い商品を購入し現金化を行う方法は次の通りです。

- PayPay対象店舗で予算に合わせて商品を購入

- 質屋やリサイクルショップで査定を受ける

- 売却金額に納得できれば売却を行い現金化完了

- 翌月の支払日までにPayPayの利用金額を支払う

このように、商品を購入して売却することでPayPayを現金化することは可能ですが、買い取り金額が思うほど高くなかったり、すぐに売れなかったりするといったデメリットがあるためおすすめできません。

また、基本的にPayPayの利用金額は翌月一括払いで分割払いができないため、一時的に現金が手に入ってもその後の支払いが厳しいという状況にもなりかねない点には注意しましょう。

PayPayカードの現金化は控えよう

PayPayカードは年会費永年無料で18歳以上であればだれでも申し込みができるクレジットカードです。 24時間PayPayアプリから申し込みをすることが可能で、最短5分で審査が完了します。

PayPayカードは年会費永年無料で18歳以上であればだれでも申し込みができるクレジットカードです。 24時間PayPayアプリから申し込みをすることが可能で、最短5分で審査が完了します。

クレジットカード本体が手元に届くまでには1週間程度かかりますが、PayPayアプリから決済に必要な情報を先に確認することが可能なのですぐに決済に利用することが可能です。 ETCカードや家族カードといった追加カードの発行にも対応していることから、普段からPayPayのサービスをよく利用する人であれば利便性の高いクレジットカードとなっています。

| 年会費 | 無料 |

| 発行スピード | 最短7分(申込5分、審査2分) |

| ポイント還元率 | 1.0%~5.0% |

| 追加カード | ETCカード:年会費550円 家族カード:年会費無料 |

| 申込条件 | ・18歳以上(高校生除く) ・本人または配偶者に安定した継続的な収入がある ・学生可 ※満18歳~20歳未満の独身者は親権者の同意が必要 |

クレジットカードの現金化はグレーであるため注意

PayPayクレジットカードの現金化は違法だと思っている人もいるかもしれませんが、正確に言うとクレジットカードの現金化を違法とする法律はありません。そのため、現金化を行ったとしてもそれだけで逮捕されてしまうことはありません。

ただし、PayPayクレジットカードは利用規約で現金化を規約違反としていることから、仮にPayPay側に現金化がバレてしまうと利用停止措置が行われたり、最悪の場合には強制解約となってしまう可能性が高いです。 強制解約になると信用情報にもその記録が一定期間残ることから、クレジットカードの現金化はおすすめの方法ではありません。

PayPayカードで商品を買い、すぐ売る

PayPayカードの現金化方法としてよく利用されるのが、換金性の高い商品をカードで購入してすぐに売却するという方法です。 商品によっては新品未開封であれば購入価格とあまり変わらない値段で買い取ってもらえる可能性も高いことから、必要な現金を手に入れやすいという特徴があります。

ただし、換金性があまり良くない商品を購入して売却すると思ったよりも現金が手元に残らなかったという場合もあるため注意しましょう。

PayPayカードでキャッシングする

クレジットカードの現金化は規約違反となりますが、キャッシング機能を利用して現金を引き出すのは問題ありません。 PayPayカードにはキャッシング機能があり、これは審査を受けることで利用することが可能です。

利用限度額は審査によって決まりますが一般的に10~50万円程度に設定されることが多く、少額の現金を借りたいという人にはおすすめできます。 ただし、キャッシング機能を利用すると金額にかかわらず年18.0%の利息がかかることから、消費者金融などから借入をするよりも高い金利を支払わなければいけない可能性が高いです。

また、クレジットカードの審査に通ったとしてもキャッシング機能の審査に落ちてしまうこともあります。

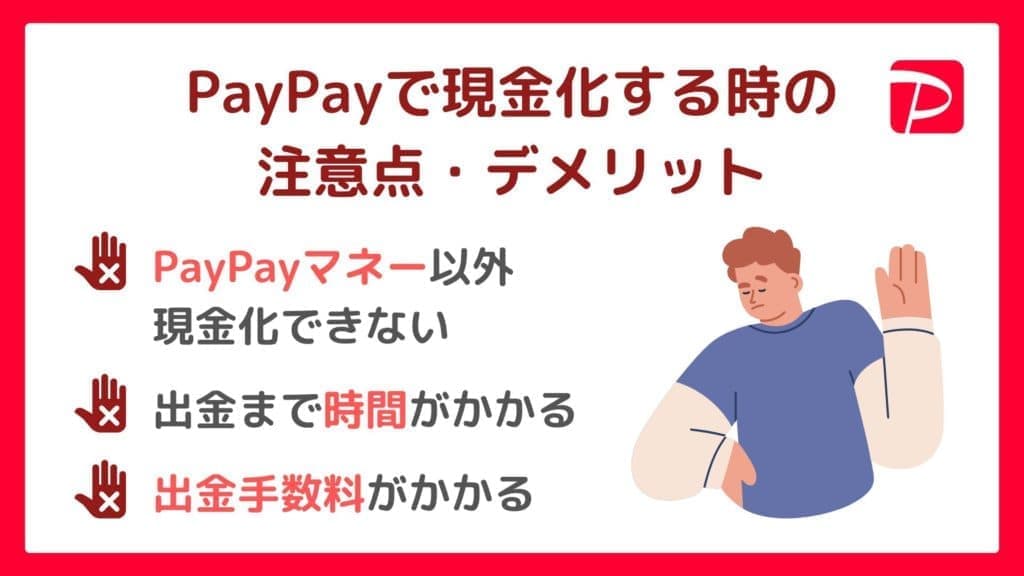

PayPayで現金化する時の注意点・デメリット

PayPayは基本的に現金をチャージしているPayPayマネー以外は現金化できず、しかも出金まで時間がかかるというデメリットがあります。 ここでは、現金化する際に生じる様々なデメリットについて解説します。

PayPayは基本的に現金をチャージしているPayPayマネー以外は現金化できず、しかも出金まで時間がかかるというデメリットがあります。 ここでは、現金化する際に生じる様々なデメリットについて解説します。

PayPayマネー以外は現金化できない

PayPayはP基本的にPayPayマネー以外は現金化できません。 実際にPayPayの現金化を実践するまで、「PayPayマネーライト」は出金不可であることを知らなかった、という方も多いでしょう。

実際のところ、この点に関しては正当なルールだといえます。もし「PayPayマネーライト」という区分がなければ、クレジットカードの残高や携帯電話料金合算払いに関して、いとも簡単に現金化できてしまうことになるからです。

即日で現金化はできない

PayPayマネーを現金化するためには、本人確認による審査が必要です。また、振込先をPayPay銀行にしていない場合は特に時間がかかります。

例えば、ゆうちょ銀行の場合は最大で4営業日後の振込となるため、注意が必要です。 本人確認書類として使用できるのは以下の2点のみです。

- 運転免許証(ICチップ内臓)

- マイナンバーカード

上記いずれかを持っていれば、アプリ上から簡単に本人確認手続きができます。 本人確認を完了する前に保有している「PayPayマネー」も、手続きが完了すれば現金化が可能です。

ただし「PayPayマネーライト」や「PayPayポイント」に関しては、出金可能になることはありません。

出金手数料がかかる

PayPayマネーを現金化する場合「100円」の手数料が発生します。月々単位ではなく、出金手続き1回ごとに発生するため注意が必要です。

ただし、出金口座をPayPay銀行に指定している場合は手数料は発生しません。 PayPay銀行を持っていない人で現金が今すぐ必要な方は、どの銀行口座でも現金が手に入るカードローンの方がおすすめです。

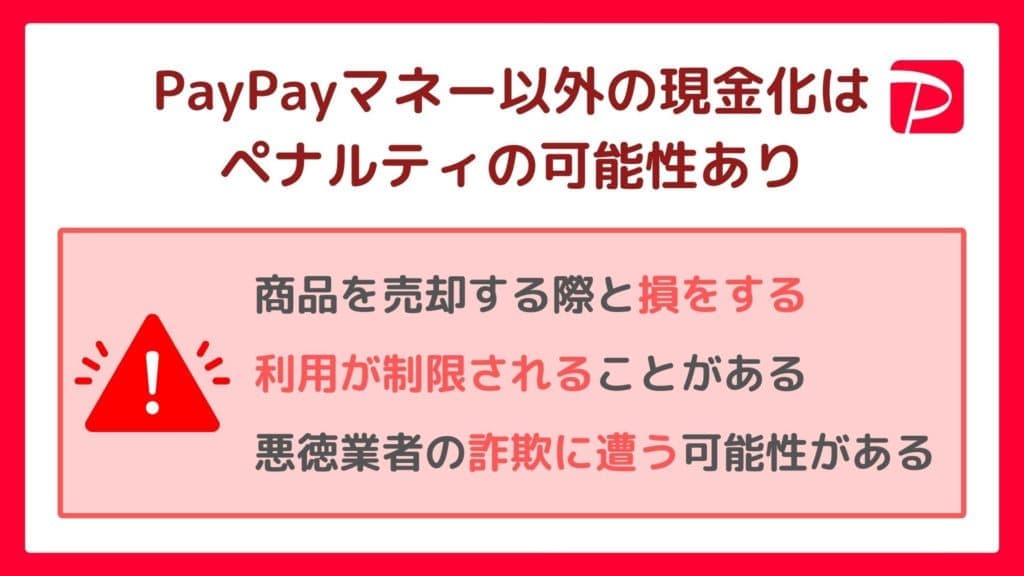

PayPayマネー以外の現金化はペナルティが課される可能性がある

PayPayを現金化する方法は、今回紹介した「PayPayマネーを出金する」という方法のみです。ただし中には、次のような方法で現金化を試みる人もいます。

PayPayを現金化する方法は、今回紹介した「PayPayマネーを出金する」という方法のみです。ただし中には、次のような方法で現金化を試みる人もいます。

商品を買って売却(転売)すると損をすることが多い

確かに「PayPayマネーライト」としてチャージした残高で高額な商品を購入し、その商品を売却することで現金を得ることは可能です。

ただし多くの場合「売却額」は「購入額」を下回るため、損をすることになります。数百円なら気にならないかもしれませんが、数万円単位で損をすることもあります。

PayPay残高を元から転売に利用することには、損をするだけでなく次に挙げるようなリスクもあります。

現金化のために利用すると利用が制限されることがある

PayPayマネーライトを現金化のために利用すると、利用が制限されることがあります。 特に「PayPayカード」の残高が現金化のために利用されていると判断された場合、限度額が減らされたり、利用自体ができなくなる可能性があります。

実際にPayPay残高の利用規約では「不当な目的でのPayPay残高保有や利用」を契約解除および債務履行停止に当たる行為としています。これには、次に解説する「業者を用いた現金化」を利用するケースも該当します。

悪徳業者の詐欺に遭う可能性がある

ネットでPayPayの現金化について検索すると、PayPayマネーライトを含む残高を「買い取る」業者がいくつかヒットします。 実際にこれらの業者を利用することで現金化できるケースもありますが、詐欺に遭ったり、規約違反とみなされて利用を停止される場合もあります。

PayPayの不正利用に関しては実際に逮捕者も出ているため、たとえ実績が多い現金化業者であっても利用しない方が賢明です。 本当にお金に困っているのであれば、PayPay残高を現金化するのではなく、「PayPayカード」のキャッシングサービスを利用したり、すでに紹介したようなカードローンのほうがおすすめです。

なお、安心して現金を手元に用意する方法は「後払いアプリの現金化は即日審査なしでできる?クレカなしで現金をGETする方法」で紹介しているため、ご覧ください。

PayPayマネーがない場合に現金を用意する方法

ここまで解説したような「PayPay残高を口座に出金する」方法よりもおすすめなのが、スマホアプリからお金を借りられるカードローンです。 PayPayの現金化を経由して現金を手に入れる方法と、シンプルにカードローンで借り入れるのはどちらの方がお得になるのかみていきましょう。

| プロミス | PayPay現金化 | |

| 振り込みスピード | 最短15秒 | 最短翌営業日 |

| 振り込み手数料 | 基本は0円 | 100円 |

| 本人確認 | あり | あり |

| 出金上限 | なし | 24時間で50万円 |

| サポート体制 | ◎ | △ |

最短3分※で即日融資できるプロミス

| 運営会社 | SMBCコンシューマーファイナンス |

| 金利(実質年率) | 2.50%~18.00% |

| 借入限度額 | 800万円 |

| 融資時間 | 最短3分※ |

| 無利息期間 | 最大30日間 |

| 在籍確認 | 原則なし |

※お申込み時間や審査によりご希望に添えない場合がございます。

プロミスのアプリはすでに100万以上ダウンロードされていることから、利用者およびすぐにお金を必要としている人からの人気の高さが伺えます。 プロミスのカードローンは数ある消費者金融カードローンの中でもとりわけ「審査に通りやすい」点が高い評価を受けています。

アルバイト・パートでカードローンの審査に通るかどうか不安な方にも強くおすすめできます。

電話による勤務先への在籍確認100%なしのアコム

| 運営会社 | アコム株式会社 |

| 金利(実質年率) | 2.4%~17.9% |

| 借入限度額 | 800万円 |

| 融資時間 | 最短20分※お申込時間や審査によりご希望に添えない場合がございます。 |

| 無利息期間 | 初回契約の翌日から30日間無利息 |

| 在籍確認 | 電話による勤務先への在籍確認100%なし |

スマホで申し込みを行えば店舗に来店する必要もなく、ローンカードを希望しないことで自宅への郵送物をなしにすることも可能です。 また電話による勤務先への在籍確認100%なしのため、誰にも知られずに現金を用意できます。

アプリで借入できるSMBCモビット

| 運営会社 | 三井住友カード株式会社 |

| 金利(実質年率) | 3.0%~18.0% |

| 借入限度額 | 800万円 |

| 融資時間 | 最短15分 ※申込の曜日・時間帯によっては翌日以降の取扱になる可能性あり |

| 無利息期間 | なし |

| 在籍確認 | 原則あり (WEB完結なら職場への電話なし) |

SMBCモビットはWeb完結なら職場への電話連絡をなしにでき、「SMBCモビット公式スマホアプリ」を用いて必要書類を提出できます。 アプリ上では取引履歴を確認したり、借入手続きや増額申請等も可能なので便利です。

|

|

|

|

| プロミス | アコム | SMBCモビットの詳細 | |

| 特徴 | ・最短3分で即日融資可能◎ ※お申込み時間や審査によりご希望に添えない場合がございます。 ・審査の通過率が約50%と、非常に高い | ・借入が初めての人でも安心◎ ・土日も借り入れできる | ・アルバイトやパートの方でも申し込める ・WEB完結なら職場連絡なし! 郵送物もなしで周りにバレない |

| 金利 | 2.50%~18.00% | 2.4%~17.9% | 3.0~18.0% |

| 審査時間 | 最短3分 ※お申込み時間や審査によりご希望に添えない場合がございます。 | 最短20分 ※お申込時間や審査によりご希望に添えない場合がございます。 | 10秒簡易審査 |

| 融資時間 | 最短3分 ※お申込み時間や審査によりご希望に添えない場合がございます。 | 最短20分 ※お申込時間や審査によりご希望に添えない場合がございます。 | 最短15分 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

| 在籍確認 (電話連絡) | 原則なし | 原則なし | WEB完結なら 電話連絡なし |

| 無利息期間 | 借入日より30日間 | 契約翌日より30日間 | なし |

| 詳細 | » 公式サイトを見る | » 公式サイトを見る | » 公式サイトの詳細はこちら |

PayPay現金化に関するよくある質問

最後に、PayPay現金化に関するよくある疑問に回答します。

最後に、PayPay現金化に関するよくある疑問に回答します。

PayPayマネーライトを現金化する裏技が知りたい

公式に現金として出金できるのはPayPayマネーのみで、PayPayマネーライトの現金化はできません。 「裏技」として以下の方法を推奨するサイトもありますが、非公式の方法のためリスクがあります。

- PayPayマネーライトで買った商品を売却する

- PayPay後払い(PayPayカード)の枠を買い取る業者を利用する

これらを利用すること自体は違法ではありませんが商品を買った額では売れなかったり、悪徳業者に個人情報を取られたりする可能性があります。 また非公式の現金化はPayPayの利用規約違反になるため、今後のPayPayサービスの利用を制限されたり利用ができなくなったりするリスクも。

PayPayマネーライトを現金化するために裏技を利用するのはやめましょう。

PayPayで現金化できないのはなぜ?

PayPayマネーの出金手続きをしても現金を受け取れない場合は、以下の原因があります。

| 原因 | 詳細 |

| 本人確認が済んでいない | PayPayアプリのアカウントから本人確認を行う |

| 出金の上限額を越えている | 出金できるのは24時間で50万円までなので、50万円以内にする |

| PayPayマネーの残高不足 | PayPayマネーが残高以内を出金希望する |

| 制限がかかっている | スマホの紛失等で利用に制限した際は解除に時間がかかり、出金もできなくなる |

PayPay銀行を持っていないけど、出金は可能?

PayPay以外の銀行でも出金は可能です。しかし出金手数料が一回100円掛かる上に、現金の振り込みは最速でも翌営業日になります。

| 金融機関 | 出金日(当日午前5時までの手続き) | 出金日(当日午前5時以降の手続き) |

| PayPay銀行 | 即時 | 即時 |

| ゆうちょ銀行 | 3営業日後 | 4営業日後 |

| 上記以外 | 翌営業日 | 翌々営業日 |

PayPay銀行の口座は無料で開設できるので、PayPayマネーを出金したい方は作ったほうがおとくです。

PayPayの現金引き出しはセブンイレブンでできる?

PayPayにチャージした現金を直接セブンイレブンで出金することはできません。

PayPay残高を現金として引き出すには、一度登録している現金口座に出金してからATMで引き出すことになります。 そのため、セブンイレブンで現金の引き出しを行いたい場合には、まず自分の銀行口座へPayPay残高を振り込んでからセブン銀行ATMを利用してお金を引き出してください。

PayPayマネーにチャージする方法は?

PayPayマネーにチャージを行う方法は次の3つです。

- 銀行口座から入金

- Yahoo!フリマ・Yahoo!オークションの売上金をチャージ

- セブン銀行ATMもしくはローソン銀行ATMを利用して現金を入金

なお、PayPayマネーへチャージを行う際にはあらかじめ本人確認をしておく必要があり、本人確認を行わない場合には出金不可のPayPayマネーライトしか利用することができません。

後から現金を出金したいと考えているのであれば、必ず本人確認を済ませてから利用を開始しましょう。

まとめ

PayPayアプリを使って現金を手に入れる方法や、そのデメリットを紹介してきました。 PayPayを現金化する方法は1つのみです。また、本人確認による審査に通らなければならず、審査に時間がかかる点や、出金手数料が別途かかるなど、実はデメリットもいくつかあり、あまり大々的におすすめできるものではありません。

今すぐ現金を手に入れたい方は、カードローンをはじめとしたローンを借りる方が安心してお金を手に入れることができます。