さまざまな理由が重なって、借金の返済が難しい方もいるのではないでしょうか?

そのような方は、債務整理の手続きを検討しましょう。借金問題の解決に効果的な債務整理には、4つの方法があります。

どの方法で債務整理を行うのかは、その人の借金額や置かれている状況によって適した方法が変わってきます。そのため、債務整理のプロである弁護士に相談、依頼するのが一番良い方法です!

この記事では、借金問題で悩んでいたり債務整理を検討していたりする方に向けて、下記の内容を解説していきます!

記事の最後には、債務整理に関するよくある質問とその答えをまとめたので、ぜひチェックしてください!

目次

債務整理に強い弁護士・司法書士事務所の選び方

弁護士は、自分ではどうにもできない借金問題の解決に心強い存在です。しかし、どのように弁護士・司法書士事務所を選べばいいかわからなない方も多くいます。

弁護士の選び方によって債務整理の成功を左右する可能性もあるので「どこでもいい」で決めるのではなく、以下の点を確認して慎重に判断しましょう。

①債務整理を得意分野としている弁護士事務所か

依頼する弁護士事務所に、債務整理を得意分野とする弁護士がいるかどうかが重要です。

弁護士によって離婚問題や財産の相続、一般企業法務など、専門や得意分野があります。弁護士事務所のすべての弁護士が債務整理を得意とするわけではありません。離婚問題を専門にする弁護士に債務整理の相談をしても、スムーズな手続きは難しいでしょう。

弁護士の専門分野は、弁護士事務所の公式サイトに記載があるので、所属弁護士の紹介ページ内に、債務整理を得意分野とする弁護士が在籍しているかどうかを確認してください。

また、債務整理が得意分野の弁護士が複数人いれば、事務所全体で経験やノウハウを蓄積している可能性が高く、安心して相談や債務整理の手続きを依頼できます!

②弁護士の実績や経歴は豊富か

弁護士選びの際に、所属弁護士の実績・経歴を確認してください。

債務整理のなかでも、任意整理は裁判所を介さずに債権者と直接交渉が必要です。交渉経験の有無や、実績のある弁護士を選ぶのが成功の近道といえるでしょう。

弁護士事務所の公式サイトを確認すれば、所属弁護士の実績や経歴がわかります。公式サイトでわからない場合は、電話で問い合わせることも可能です!

③これまでにトラブルを起こしていないか

安心して債務整理の手続きを依頼するために、日本弁護士連合会から処分を受けた経歴の有無を確認してください。日本弁護士連合会では、依頼主からクレームの入った弁護士に対して処罰を下すケースがあるからです。

しかし、処罰を下された弁護士について、詳細を公表しないのが通例です。

そこで、処罰を受けた弁護士を調べたいときは、以下の「弁護士懲戒処分検索センター」のリンクにアクセスしましょう!

弁護士懲戒処分検索センターは「弁護士自治を考える会」が運営する検索サービスで、処罰を受けた弁護士の検索が可能です。

④信頼できる弁護士か

弁護士選びでもっとも大切なのが「信頼できる弁護士に依頼できるか」という点です。

借金問題はデリケートな問題なので、家族や友人にも相談が難しい悩みです。そのなかでも債務整理は今後の人生に大きな影響を与える可能性が高い手続きなので、不誠実な対応をする弁護士に任せられません。

正式に依頼する前に必ず弁護士事務所の無料相談を利用してください。相談をしてみて「この事務所なら親身になってくれる」「担当弁護士と話しやすい」「安心して借金問題の解決をお願いできる」と感じた弁護士に依頼しましょう。

また、債務整理の手続きを依頼すると、弁護士と連絡を取る機会が増えます。連絡の対応が早いかどうかも弁護士選びの判断材料にしてください!

⑤自宅から通える距離にあるか

現在では、全国どこにいても依頼ができる弁護士・司法書士事務所が増えていますが、一部の手続きには来所が必要になる場合があります。

そんな時に近くに事務所がないとなると余計に交通費がかかってしまったり、土地勘がなくて事務所の場所が分からないなんてことになりかねません。

もちろん契約前に郵送などでやり取りが完結するか聞いておくことも大切ですが、万が一後から来所が必要となった際に備えて自宅から通える距離にある事務所を選ぶというのも重要です。

⑥無料相談できる事務所か

借金問題を解決するためには専門的な知識が必要ということもあり、1、2回の相談で受けた説明ではなかなか理解できないということも多いです。

例えば法テラスの無料相談は1回30分で3回まで無料というように無料相談に回数制限があります。

そのため、無料相談ができることはもちろん、何度でも無料となっている事務所を選んだ方が、手続き内容や費用面でも納得したうえで依頼をすることが可能です。

債務整理の相談・実績が豊富な大手法律事務所で安心

相談は回数に関わらず何度でも無料、もちろん対面だけでなくメールでの相談も可能です

司法書士が対応できる請求金額140万円を上限とした過払金請求を行います!

今すぐ無料相談する

債務整理におすすめの弁護士・司法書士事務所10選

債務整理に強い弁護士・司法書士事務所は数多くありますが、その中でおすすめなのが以下の事務所です。

①アヴァンス法務事務所は女性の借金問題専用窓口も設置

| 事務所名 | アヴァンス法務事務所 |

| 所在地 | 大阪本店:大阪市中央区北浜2丁目2-22 北浜中央ビル3F 東京支店:東京都千代田区神田和泉町1-1-14 パシフィックビル2F |

| 連絡先 | 大阪本店:0120-964-564 東京本店:0120-963-963 女性専用ダイヤル:0120-964-664 |

| 拠点数 | 2ヶ所 |

| 取扱業務 | 任意整理、個人再生、自己破産、過払い金請求 |

・初期費用0円

・女性専用窓口あり

・全国に対応している

アヴァンス法務事務所は、大阪に本店を置く大手法務事務所になります。

電話でも債務整理に関する相談を受け付けているのはもちろんのこと、女性専用窓口を設けているため女性の探傷車であれば異性に話ずらいことも気軽に話せると評判です。

相談料が契約するまで何度でも無料となるほか、初期費用も0円で依頼ができるので、依頼費用をできるだけかけたくないという人におすすめできます。

拠点は2カ所ですが、全国からの相談に対応しており、特別な手続きが必要な場合を除いて事務所に出向かず債務整理を行えるのも大きなメリットです。

アヴァンス法務事務所の費用

| 任意整理 | ・着手金:1社あたり11,000円〜 ・減額報酬:金額の11% |

| 個人再生 | ・399,300円 ・住宅資金特別条項を利用する場合:459,800円 ・予納金、申立印紙代などの実費:40,000円程度 |

| 自己破産 | ・着手金:220,000円 ・成功報酬:77,000円 ・予納金、申立印紙代などの実費:40,000円程度 |

アヴァンス法務事務所の費用は、債務整理を行う事務所の中でも平均的と言えます。

ただし、他の法律事務所や法務事務所ではホームページに掲載されていない印紙代などの実費についても分かりやすく記載があるので、相談前にどれくらいかかるのか知っておきたいという人にぴったりです。

料金の分割払いにも対応しているので、まとまったお金が用意できないという人でも相談できます。

②弁護士法人・響はメディアにも出演する弁護士が多数在籍

| 事務所名 | 弁護士法人・響 |

| 所在地 | 西新宿オフィス 東京都新宿区北新宿2-21-1 新宿フロントタワー14階 |

| 連絡先 | フリーダイヤル:0120-000-986 |

| 拠点数 | 7ヶ所 |

| 取扱業務 | 任意整理、個人再生、自己破産、過払い金請求 |

・弁護士+スタッフが専任で担当

・24時間・365日、相談受付

・全国対応

・追加費用など明瞭な料金設定と説明

弁護士法人・響は、メディアにも出演する敏腕弁護士が所属する弁護士法人です。

相談者に対して弁護士とスタッフが専任で担当をしてくれるため、相談するたびに同じ説明をしなければならなかったり、その人によって対応が変わるという心配がありません。

対面相談ができる拠点はそこまで多くありませんが、電話やメールなどでの相談にも24時間365日対応しているので遠方に住んでいるという方でも安心して利用できます。

費用面に関してもしっかりと説明を行っているため、思わぬ追加料金が発生するということも防げます。

弁護士法人・響の費用

| 任意整理 | ・着手金:55,000円~ ・報酬金:11,000円 ・減額報酬:11% |

| 個人再生 | ・基本報酬:330,000円〜 ・成功報酬:220,000円 ・事務手数料:44,000円 |

| 自己破産 | ・基本報酬:330,000円〜 ・成功報酬:220,000円〜 |

弁護士法人・響は、専任の弁護士とスタッフが付くにも関わらず、分かりやすくしかも良心的な価格設定です。

明示されている費用のほかに追加費用が発生する場合は必ず契約前に案内がありますので、決まった予算の中で依頼したいという人におすすめできます。

費用の分割払いにも対応しているので、まとまったお金を用意できないという方でも安心です。

③司法書士法人浜松町歩法務事務所は親身でスピーディーな対応が評判

| 事務所名 | 司法書士法人浜松町歩法務事務所 |

| 所在地 | 東京都港区浜松町1丁目27番10号 バッカス第3ビル3階 |

| 連絡先 | フリーダイヤル:0120-961-772 |

| 拠点数 | 1ヶ所 |

| 取扱業務 | 任意整理、個人再生、自己破産、過払い金請求 |

・初期費用0円も可能

・費用の分割払い可能

・全国への出張訪問相談に対応

・借金減額診断をしている

・土日祝日も受付

司法書士法人浜松町法務事務所は、浜松町駅から徒歩4分とアクセスがいい法律事務所です。

債務整理に関する相談はすべて無料であるほか、通常数万円~数十万円かかる着手金などの初期費用をかけずに依頼することもできます。

まとまったお金を用意できない人のために費用の分割払いにも対応しているので、料金が気になってなかなか相談できないという方でも安心して利用可能です。

電話での問い合わせは毎日10~20時までの間、土日祝日関係なく受け付けているので、仕事が忙しくて平日は電話が掛けられない人にもおすすめですよ。

司法書士法人浜松町法務事務所の費用

| 任意整理 | ・着手金:10,000円~ ・報酬金:10,000円~ ・減額報酬:10% |

| 個人再生 | 基本報酬:400,000円〜 |

| 自己破産 | 基本報酬:350,000円〜 |

任意整理の場合、減額報酬を11%ととしている事務所が多い中、司法書士法人浜松町法務事務所は減額報酬が10%で1%もお得です。

着手金も10,000円~と比較的リーズナブルな値段なので、だれでも依頼しやすい料金設定となっています。

追加費用として実費などが必要となった場合には事前連絡をしてくれるので、勝手に料金が上乗せされるというトラブルも回避できますよ。

④司法書士法人 穂は任意整理に特化した司法書士法人

| 事務所名 | 司法書士法人 穂 |

| 所在地 | 東京都豊島区東池袋4-5-2 ライズアリーナビル6階 |

| 連絡先 | 代表:03-6891-0575 フリーダイヤル:0120-990-140 |

| 拠点数 | 1ヶ所 |

| 取扱業務 | 任意整理、個人再生、自己破産、過払い金請求 |

・女性の借金問題を専門にした窓口を用意

・24時間365日受付

・相談料は何度でも無料

・任意整理に特化している

司法書士法人 穂は、債務整理の中でも任意整理に特化している司法書士法人です。

もちろん個人再生手続きや自己破産の手続きを取り扱っていないということではありませんが、任意整理に関しての相談・解決実績が豊富であるため個人再生や自己破産に至る前に解決したいという人におすすめできます。

女性の借金問題に関する専門窓口を設けているため、普通の法務事務所や法律事務所で相談しづらいことも同性の担当者になら安心して相談することができますよ。

司法書士法人 穂の費用

| 任意整理 | ・着手金:1社あたり22,000円〜 ・減額報酬:減額できた分の11% |

| 個人再生 | – |

| 自己破産 | – |

司法書士法人 穂では、ホームページ上に任意整理に関する料金の案内のみがありました。

まずはいったん任意整理の方向で相談をし、専門家の意見を聞いたうえで個人再生・自己破産が望ましいとなったときに初めて料金等の案内があるようです。

個人再生・自己破産をした方がいいとなった場合でも何度でも無料で相談可能なので、内容や料金に納得してから契約することができますよ。

⑤ベリーベスト法律事務所は拠点数が業界随一!

| 事務所名 | ベリーベスト法律事務所 |

| 所在地 | 東京オフィス 東京都港区六本木一丁目8番7号 MFPR六本木麻布台ビル11階 |

| 連絡先 | 代表電話:03-6234-1585 代表FAX:03-6234-1586 ご相談窓口ダイヤル:0120-666-694 |

| 拠点数 | 64ヶ所 |

| 取扱業務 | 任意整理、個人再生、自己破産、過払い金請求 |

・債務整理の相談は何度でも無料

・全国64ヶ所に拠点があるから地方もOK

・20万円以上も借金が減った事例が続出

・自宅相談にも対応

ベリーベスト法律事務所は、2023年4月現在全国64ヶ所に拠点を持つ大手法律事務所です。

他の法律事務所と比べて拠点数が多いため、日本全国地方に住んでいる方でも電話やメールではなく直接対面で相談を宇することができるのが特徴となっています。

また、体が悪く事務所に出向けないという方のために自宅への出張相談も行っているため、どんなひとでも相談しやすい体制が整っています。

債務整理の相談なら何度でも無料で利用できるのもうれしいですね。

ベリーベスト法律事務所の費用

| 任意整理 | ・着手金:0円~ ・報酬金:22,000円 ・減額報酬:22% ・事務手数料:44,000円 |

| 個人再生 | ・基本報酬:495,000円〜 ・成功報酬:0円 ・事務手数料:44,000円 |

| 自己破産 | 基本報酬:385,000円〜 |

ベリーベスト法律事務所の料金ですが、大手法律事務所ということもあって基本報酬などが比較的高めに設定されています。

しかし、口コミを見てみても料金に見合った仕事をしてくれるという意見が多いため、確実に借金問題をなんとかしたいと考えている人にはおすすめです。

利用料金についてはクレジットカードで決済できるため、使えるクレジットカードがある方は分割いに変更することもできます。

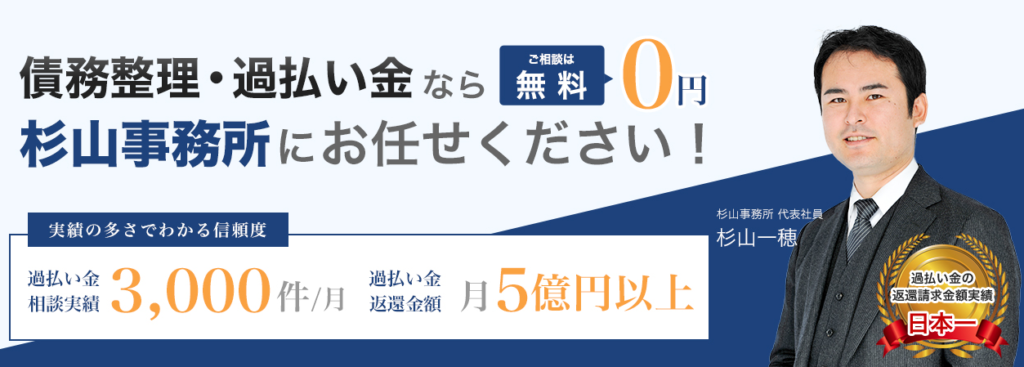

⑥杉山事務所は過払い金の返還請求金額日本一

| 事務所名 | 杉山事務所 |

| 所在地 | 東京事務所:東京都新宿区新宿2-13-12 住友不動産新宿御苑ビル8階 グランド事務所:大阪市中央区難波2-2-3 御堂筋グランドビル |

| 連絡先 | 東京事務所:03-3358-2877 グランド事務所:0120-281-666 |

| 拠点数 | 9ヶ所 |

| 取扱業務 | 任意整理、個人再生、自己破産、過払い金請求 |

・過払い金請求の返還請求金額実績日本一

・月3,000件・月5億円以上の実績

・過払い金請求は相談料・着手金無料

・全国どこでも対応可能

杉山事務所は全国に7カ所の拠点を持ち、全国どこからの相談でも受付している司法書士事務所です。

メディア出演も多く、実力のある専門家がそろっているのが特徴となっており、年末年始以外は年中無休で9~19時の営業時間内であればいつでも相談できます。

特に過払い金請求の実績が豊富で、月に3,000件以上、金額にすると5億円以上の過払い金返還実績があり、これにかかる相談料や着手金は無料であるため費用面の心配があるという方にもおすすめです。

杉山事務所の費用

| 任意整理 | ・着手金:無料 ・基本報酬:27,500円~ |

| 個人再生 | ・着手金:無料 ・基本報酬:440,000円(住宅ローンなし) 550,000円(住宅ローンあり) |

| 自己破産 | ・着手金:無料 ・基本報酬:440,000円 |

杉山事務所の費用ですが、自己破産の場合のみ他の事務所より少し高めに設定されていました。

なお、過払い金請求の場合は着手金無料・成功報酬は返還額の27.5%~となっています。

過払い金請求については返還金額がなければ費用は一切かからないようなので、気軽に相談することができますね。

⑦はたの法務事務所は全国どこでも無料出張相談できる

| 事務所名 | はたの法務事務所 |

| 所在地 | 東京本店:東京都杉並区荻窪5-16-12 荻窪NKビル5階(受付)・6階 大阪支店:大阪府大阪市淀川区西中島4-11-21 新大阪コパービル303 |

| 連絡先 | フリーダイヤル:0120-963-164 |

| 拠点数 | 2ヶ所 |

| 取扱業務 | 任意整理、個人再生、自己破産、過払い金請求 |

・全国どこでも出張無料

・相談料・着手料無料

・債務整理に関する相談実績が豊富

・電話相談は土日祝日でも可能

はたの法務事務所は、全国どんな場所からも依頼を受け付けているだけでなく、たとえ飛行機での移動が必要な距離であっても無料で出張相談を行っています。

しかも、債務整理に関する相談は何度でも無料となっているので、きちんと納得してから依頼をすることが可能です。

約20万件にも及ぶ豊富な相談実績に基づいて、相談者に最適な解決方法を提示してくれるため、借金をどうにかしたいけどどうしていいのかわからないという人におすすめとなります。

メールは24時間265日、電話相談は土日祝日も受け付けていることから、忙しくて事務所に行けない場合でも問題なく利用できますよ。

はたの法務事務所の費用

| 任意整理 | ・着手金:無料 ・基本報酬:1社22,000円~ ・減額報酬:減額できた債務の金額の11% |

| 個人再生 | ・着手金:無料 ・基本報酬:385,000円~ ※再生委員に支払う費用として+220,000円~ |

| 自己破産 | ・着手金:無料 ・基本報酬:330,000円~ ※少額管財事件は+220,000円~ |

はたの法務事務所で債務整理に必要な費用は、他の事務所と比べても平均的な水準となっています。

過払い金請求に関しては、過払い報酬が返還額の22%とかなり低いので、過払い金請求を考えている人であればかなりお得です。

ホームページに記載されている費用のほかにも実費として印紙代などの請求があるようなので、契約前によく確認しておきましょう。

⑧グリーン司法書士法人は在籍司法書士が多く対応が早い

| 事務所名 | グリーン司法書士法人 |

| 所在地 | 大阪事務所:大阪市中央区高麗橋4丁目5番2号高麗橋ウエストビル2階 東京事務所:東京都新宿区新宿2-16-8 新宿北斗ビル3階 |

| 連絡先 | 大阪事務所:06-4708-5581 東京事務所:03-5357-7743 |

| 拠点数 | 2ヶ所 |

| 取扱業務 | 任意整理、個人再生、自己破産、過払い金請求 |

・メールでの問合せは24時間受付

・土日も電話相談可能

・自宅にいながらテレビ会議で相談可能

グリーン司法書士法人は司法書士が多数在籍しており、メールでの問合せには最短2営業日で返信することが可能です。

対応エリアは首都圏と関西地方の一部となっていますが、迅速な対応と豊富な相談実績で借金問題を解決するためのサポート体制が充実しています。

電話やメール・対面での相談のほかに、自宅にいながらテレビ会議を使っての面談にも対応。

事務所にはなかなか行けないけれども、担当してくれる司法書士さんの顔を確認しながら説明を受けたいという方にはぴったりです。

グリーン司法書士法人の費用

| 任意整理 | ・着手金:無料 ・基本報酬:21,780円~ ・減額報酬:なし |

| 個人再生 | ・着手金:無料 ・基本報酬:319,000円~ ※2社以降1社ごとに+16,500円~ 住宅ローン有の場合+55,000円 |

| 自己破産 | ・着手金:無料 ・基本報酬:209,000円~ ※2社以降1社ごとに+20,900円~ |

グリーン司法書士法人でかかる費用は、他の事務所に比べて低めに設定されています。

ただし、借入している先が多いほど料金が増加するシステムとなっているため、自分が何社から借りていて頼んだらいくらになるのかしっかり計算した方がよさそうです。

⑨アシスト法律事務所はLINE相談も可能

| 事務所名 | アシスト法律事務所 |

| 所在地 | 東京都中央区日本橋本町4丁目1番12号 日本橋秋山ビル8階 |

| 連絡先 | TEL:03-6281-9989 FAX:03-6281-9994 |

| 拠点数 | 1ヶ所 |

| 取扱業務 | 任意整理、個人再生、自己破産、過払い金請求 |

・全国・土日祝日対応

・メール相談は24時間365日受付

アシスト法律事務所は、電話やメールだけでなくLINEでも借金問題の相談を受け付けています。

また、営業時間は10時~19時までですが、事前に予約をしておけば時間外の相談にも対応可能です。

電話をする時間の余裕がないという方のために、メールフォームでの相談は24時間365日受け付けているのもうれしいですね。

もちろん契約するまで何度でも無料で相談できるので、手続き内容や費用に納得してから依頼したいという方にもおすすめとなります。

アシスト法律事務所の費用

| 任意整理 | ・着手金:1社あたり40,000円~ ・成功報酬:10,000円(税別) |

| 個人再生 | ・着手金:450,000円(税別) ※住宅資金特別条項を利用する場合は500,000円(税別) ・再生委員費用:200,000円~ ・申立費用:50,000円 |

| 自己破産 | ・着手金400,000円(税別) ※管財事件の場合は450,000円(税別) ・申立費用:30,000円~ ・管財人費用:200,000円~ |

アシスト法務事務所で手続きにかかる必要は、弁護士事務所の中では少し高めの設定です。

ただし、他の法律事務所では明示されていない実費などの費用についてもホームページに詳しく記載されているので、実際にいくらかかるか分かりやすいというメリットがあります。

また、分割払いができるので、すぐにまとまったお金を用意できないという人でも利用可能です。

⑩C-ens法律事務所はこまめな進捗状況報告が人気

| 事務所名 | C-ens法律事務所 |

| 所在地 | 東京都新宿区西新宿7丁目1−12 クロスオフィス新宿802 |

| 連絡先 | TEL:03-6721-1597 FAX:03-6721-1598 |

| 拠点数 | 1ヶ所 |

| 取扱業務 | 任意整理、個人再生、自己破産、過払い金請求 |

・出張面談にも対応

・土日の相談も可能

・非対面型のビデオ面談の導入

C-ens法律事務所はただ借金問題を解決するだけでなく、親身な対応で相談者の今後の人生まで考えて解決方法を考えてくれる法律事務所です。

実際に債務整理などを依頼した後の対応も評判がよく、進捗状況をまめに報告してくれたり手続きにあとどれくらいかかかりそうかをしっかりと連絡してくれます。

対面での面談が難しい方のためにビデオ面談や出張面談を導入しているため、相談者のニーズに合わせた対応が可能です。

土日でも相談を受け付けているので、仕事が忙しくて平日は時間が取れないという人でも利用できます。

C-ens法律事務所の費用(税込)

| 任意整理 | ・着手金:11,000円〜 ・基本報酬:11,000円〜 ・減額報酬:11% |

| 個人再生 | ・着手金:440,000円~ ※住宅資金特別条項を利用する場合は550,000円~ ・報酬金:110,000円~ |

| 自己破産 | ・着手金:330,000円~ ・報酬金:110,000円~ |

C-ens法律事務所の費用を見てみると、ほかの法律事務所と同じくらいからやや高めに設定されています。

実際に依頼する際にはさらに追加費用が掛かる場合もあるため、しっかりと相談したうえで依頼するのがおすすめです。

債務整理にかかる費用相場一覧

弁護士費用は依頼する事務所によって異なり、債務整理の一般的な費用相場は以下の通りです。

- 任意整理:約5万円〜10万円(1社につき)

- 個人再生:約500,000円~

- 自己破産:約300,000円~

弁護士費用の内訳には普段聞きなれない専門用語も出てきます。不明点が発生したときはもちろん、費用がどんな目的に使われるのかをわかりやすく説明してくれるかどうかも弁護士選びで重要です!

逆に弁護士費用の内訳について一切説明がなかったり、質問をしても曖昧な返答しかなかったりする場合は依頼者と誠実に向き合う弁護士とは言えません。

また、必ずしも広告に出ている金額で済むとは限らないところも注意が必要です!事前に弁護士費用の見積りを取り、債務整理にかかる総額を確認しましょう。そのうえで納得できる弁護士事務所を選んでください。

債務整理の相談・実績が豊富な大手法律事務所で安心

相談は回数に関わらず何度でも無料、もちろん対面だけでなくメールでの相談も可能です

司法書士が対応できる請求金額140万円を上限とした過払金請求を行います!

今すぐ無料相談する

そもそも債務整理は4種類!それぞれのメリット・デメリット

債務整理とは、借金問題を合法的に解決できる制度です。現在抱えている借金の返済期日を先延ばししてもらったり、借金の減額・免除をしてもらったりできます。

債務整理には、以下の4つの方法があります。

- 任意整理

- 個人再生

- 自己破産

- 特定調停

どの方法を選ぶかで手続きの概要や効果が異なります。また、借金残高や債務者の置かれる状況によって、選べる方法が限定される場合があります。

債務整理の方法別に、内容やメリット・デメリットを解説するので見ていきましょう。

①任意整理

任意整理はカード会社や貸金業者などといった債権者と直接交渉し、和解(債権者との合意)が必要な手続きです。

借金を無理なく返済できるように、将来利息のカット、長期間の分割払いにして毎月の返済額を下げるなど、現在の返済内容を見直します。「毎月の返済負担をもう少し軽減できれば返済できる」という方に適した債務整理の方法です。

一般的な和解内容は「和解後の将来利息をカットして、3~5年の分割で支払う」といったものです。ただし、債務者の提示した和解案に応じるかどうかは債権者次第で、双方の合意がないと任意整理は成立しません。

借入れを開始してから任意整理するまでの期間が短い場合(1年に達していない)は、将来利息のカットや長期間の分割払いに応じてもらえない可能性が高いです。

任意整理のメリット

- 将来利息のカット・3~5年程度の長期間の分割払いにすることで、毎月の返済額が下がる

- 家計収入や支出、資産に関する資料提出の必要がない

- 裁判所を介さずに手続きが可能

- 任意整理の対象先を選んで手続きが可能

- 財産の処分がない

- 借入れをした理由を問われることなく和解交渉が可能

- 家族や勤務先にバレずに手続きができる可能性が高い

- 資格や職業などに制限がない

任意整理のデメリット

- 債務の元金のカットはできない

- 信用情報に事故情報が登録される

- 完済後、最長10年は新規借入れやクレジットカードを作成できない

- 債権者が和解交渉に応じないケースもある

任意整理の費用相場

- 着手金:20,000~50,000円(1社あたり)

- 報酬金:20,000~50,000円(1社あたり)

- 減額報酬:減額した分の10%程度

任意整理の必要書類

- 本人確認書類

- 印鑑

②個人再生

個人再生とは裁判所に申立てをして、現在ある借金を大幅に圧縮して軽減してもらい、原則3年(ケースによっては5年)で返済する手続きです。借金の金額や保有財産の価値などで減額率は異なりますが、最大10分の1まで債務を減らせます。

手続き後は原則3年で返済しないとならないため、継続的な安定収入がある方、借金総額が5,000万円以下(利息制限法の引き直し計算後)でないと利用ができません。

また、自己破産のように保有財産を処分する必要が原則ありません。(ローン返済の車はローン会社に引き上げられる可能性が高いです)

その他に、住宅ローン特則を利用すれば、住宅ローンを返済中の住宅も残したまま手続きが可能なので「自宅を手放さずに借金を減らしたい」方に適した債務整理の方法です。

個人再生のメリット

- 借金を5分の1~10分の1程度に圧縮・減額できる

- 原則3年~最長5年での分割返済が可能

- 住宅ローンを返済中の住宅は「住宅ローン特則」を利用して住み続けられる

- 借入れをした理由に関係なく手続き可能

- 資格や職業などに制限がない

個人再生のデメリット

- 一部の債権者を除外して手続きできない

- 家族に内緒で手続きするのは難しい(同一家計の収支を裁判所に報告する必要がある)

- 信用情報に事故情報が登録される

- 国が発行する「官報」に住所氏名が掲載される

- 手続きが煩雑なため個人で行うのは困難

- 保証人がいる場合は、保証人に影響が出る

個人再生の費用相場

- 着手金:300,000~500,000円程度

- 報酬金:300,000~500,000円程度

個人再生の必要書類

【裁判所に提出する書類】

- 申立書:申立人を特定するための書類

- 陳述書:職業・収入・財産を示す書類

- 債権者一覧表:借入先についてまとめた書類

- 家計表:収支をまとめた書類

- 財産目録:申立人が所有する財産に関する書類

【個人で用意する書類】※管轄裁判所によって異なる

- 申立人を特定する書類:戸籍謄本、住民票

- 財産・家計を示すための書類:給料明細書、所得課税証明書、通帳のコピーなど

- 債務に関する書類:借用書、返済予定一覧表、明細書、税金・社会保険料の滞納者は納税通知書や督促状

- 住宅ローン特則利用者:ローンの契約書、返済一覧予定表 など

③自己破産

自己破産とは、裁判所に申立てをして現在ある借金(税金や養育費などの非免責債権を除く)を全額免除(免責)してもらえる唯一の方法です。

自分が持っている一定以上の財産を処分・換価して債権者に配当する必要があるものの、無一文になったり住居を失ったりしません。裁判所の基準によって異なるものの、99万円以下の現金、20万円以下の預貯金、家具家財などの生活必需品は手元に残せるからです。

借金が全額免除になるには、裁判所が「免責決定」を出す必要があります。しかし、免責不許可事由(借入れの理由がギャンブルや浪費の場合など)に該当すると免責が認められません。

「借金返済の目処がたたない」「生活するための収入で精一杯」といった方に適した債務整理の方法です。借金をゼロにして新たな生活をスタートできます。

自己破産のメリット

- 税金や養育費などの非免責債権を除く借金が全額免除される

- 債務減免効果が大きい

- 安定した職についていなくても手続きが可能

- すべての財産を手放さずに済む

- 免責後に得た収入や財産は、自己破産した債務者が自由に使える

自己破産のデメリット

- 一部の債権者を除外して手続きできない

- 家族に内緒で手続きするのは難しい(同一家計の収支を裁判所に報告する必要がある)

- 信用情報に事故情報が登録される

- 国が発行する「官報」に住所氏名が掲載される

- 保証人がいる場合は、保証人に影響が出る

- 免責決定を受けるまで資格や職業に制限がある

- 借金をした理由や経緯によって全額免除されない

自己破産の費用相場

- 着手金:200,000~400,000円程度

- 報酬金:200,000~450,000円程度

自己破産の必要書類

- 自己破産申立書:申立人を特定するための書類

- 陳述書(報告書):自己破産を選択した経緯や反省文、今後の生活の見直しなどを記入

- 家族全員分の住民票:3カ月以内に入手したもの

- 戸籍謄本

- 収入を証明できる書類:給与明細書や源泉徴収票など

- 預金通帳のコピー

- 源泉徴収票・課税(非課税)証明書

- 居住地を証明できる書類:不動産登記簿謄本や賃貸借契約書のコピー

- 債務者名義の資産を証明できる書類:退職金見込み額証明書、自動車の車検証、不動産登記簿謄本、土地家屋の権利書、資産価値が分かる不動産鑑定書、保険の解約返戻金など

④特定調停

特定調停とは、裁判所を介して借金の圧縮を図る手続きです。借金の返済が滞りそうなときに、裁判所が債務者と債権者の話し合いを仲介し、返済条件の軽減や経済的な立ち直りを支援します。

裁判所を介した任意整理であり、利息制限法の上限金利(15~20%)によって引き直し計算を実施。その後、減額された債務を原則3年間で返済します。

申立てが受理されると裁判所から債務者宛に通知が届き、指定された期日に裁判所へ出向いて調停を実施します。

特定調停のメリット

- 自力で手続きが可能

- 費用負担を安くおさえられる

- 資格や職業などに制限がない

- 財産の処分がない

- 借入れをした理由を問われず手続きが可能

- 家族や勤務先にバレずに手続きできる可能性が高い

- 裁判所を介した手続きなので直接債権者と交渉しないで済む

- 調停委員が主導で交渉してくれる

特定調停のデメリット

- 調停を行うのは平日のみ

- 他の債務整理の方法と比べて督促のストップが遅い

- 思ったように債務が減らないケースがある

- 返済不可能と判断されたら個人再生か自己破産に移行

- 債権者が交渉に応じないケースがある

- 調停不調となった場合、遅延損害金が増える

特定調停の費用相場

- 着手金:20,000~50,000万円(1社あたり)

- 減額報酬:減額した分の10%

必要書類

- 特定調停申立書:申立人を特定するための書類

- 関係権利者一覧表:債権者の氏名や名称、債務の借入日・当初借入金額・現在残高などを債権者ごとにまとめた書類

- 財産の状況を示す明細書:申立人の生活状況、資産・負債、家族、返済希望に関する書類

- 給与明細書

- 債権者との契約書

債務整理の相談・実績が豊富な大手法律事務所で安心

相談は回数に関わらず何度でも無料、もちろん対面だけでなくメールでの相談も可能です

司法書士が対応できる請求金額140万円を上限とした過払金請求を行います!

今すぐ無料相談する

債務整理の費用が払えない時の対処法

手元の資金がなくて債務整理の費用が払えないときは、以下の対処法を検討しましょう。

- 親族や知人に借りる

- 法テラスに相談

- 分割払いに対応してくれる弁護士事務所を探す

親族や知人に借りる

親族や知人から、弁護士費用を一時的に借りる方法があります。交渉次第では無利息で借りられたり、返済期間に融通をきかせてくれたりするかも知れません。

ただし、借金をした理由や返済できなくなった理由、弁護士費用を用意できない理由などを説明する必要があります。場合によっては酷く叱られたり、厳しい言葉をかけられたりする可能性も高いでしょう。

それでも弁護士費用を貸してもらえたら、貸してくれた相手の気持ちを裏切らないように誠実な対応を心がけてください。借用書を発行し、内容通りの返済をすることが重要です!

法テラスに相談する

「法テラス」なら、借金トラブルを抱えているものの経済的余裕がない方に対し、無料で法律相談を行ってくれます。一般的に、弁護士や司法書士などに依頼するよりも、支払う費用をおさえられる可能性が高いです。

法テラスでは弁護士費用の立替えも行っています。法テラスが利用者に代わって弁護士費用(着手金・報酬金・実費)を支払い、後に利用者が法テラスに費用を分割払い(月額5,000円~1万円程度)する制度です。また、債務整理の手続きは法テラス専属の弁護士に依頼できるため、最低限の費用負担にできるでしょう。

ただし、法テラスでは弁護士を選んだり、立替えを利用するには収入制限があったりするので注意してください。

分割払いに対応してくれる弁護士事務所を探す

債務者が経済的に余裕のない状況を弁護士事務所もよく理解しています。そこで、多くの弁護士事務所にて、弁護士費用や裁判所費用も含めた債務整理費用総額の分割払いが可能です。

債務整理の手続きにかかる費用をどのように返済するかは、担当弁護士と債務者で話し合ってください。ただし、費用を確実に支払うために、債務者自身の状況や現在の収入、手持ち資金などを正直に弁護士へ伝えましょう。

もちろん、債務者に無理のない返済のプランを担当弁護士も一緒に考えてくれます。事前に返済の相談や話し合いがしっかりとできていれば、債務整理の手続き費用が払えないといった問題を避けられますよ。

- 分割対象となる費用:弁護士費用(裁判所費用も含めた債務整理費用総額の分割に対応する弁護士事務所もあり)

- 返済月額:債務整理後の返済負担に応じて決定

- 分割回数:行う債務整理の手続きによって異なる

- 金利:金利や手数料が発生しないのが一般的

弁護士費用と債務整理後の返済の両方を支払うのが難しい方もいると思います。その時は弁護士費用を支払い、完済後に債権者へ返済することも可能です。

債務整理の相談・実績が豊富な大手法律事務所で安心

相談は回数に関わらず何度でも無料、もちろん対面だけでなくメールでの相談も可能です

司法書士が対応できる請求金額140万円を上限とした過払金請求を行います!

今すぐ無料相談する

おすすめの債務整理に関するQ&A

債務整理に関して、よくある質問とその答えを解説していきますね。

債務整理の手続きにはどのくらいの時間がかかるのか?

スムーズに手続きが進めば、債権者に受任通知書を発送後、3~6ヶ月程度で終了します。

ただし任意整理で債権者との交渉が決裂して裁判に発展した場合、1年以上かかる可能性があります。

債務整理から除外したクレジットカードは引き続き使用できるか?

自己破産や個人再生と異なり自分で交渉先を選べる任意整理なら、特定のクレジットカードを除外して手続きが可能です。そのため、一定期間なら除外したクレジットカードを使えるでしょう。

しかし、任意整理を行った事実は信用情報機関に事故情報として登録されます。

除外したクレジットカードの更新時、独自の定期審査の際にカード会社が信用情報機関に情報を照会。「債務整理を行っている=信用力が著しく欠ける」と判断されます。

カード会社にかぎらず、信用取引において信用情報機関に事故情報の登録がある方との契約をしません。結果的に強制解約となって、任意整理から除外したクレジットカードも使えなくなることが多いでしょう!

債務整理をすると家族カードに影響はあるのか?

家族カードは、本会員の家族が使えるクレジットカードです。そのため、本会員が債務整理をすると、家族カードも同様に使えなくなります。

逆に債務整理をしたのが本会員ではなく、家族カード会員であれば利用に影響はありません。なぜなら、クレジットカード会社が信用情報機関に照会するのは、本会員の情報だからです。

家族の情報は信用情報機関に照会しないため、事故情報があっても影響が出ないことになります。

家族に内緒で手続きしたい場合に選ぶべき債務整理の方法は?

家族に内緒で債務整理の手続きを進めたいなら、任意整理や特定調停を検討してください。

自己破産や個人再生の手続きを選んだ場合、いずれも裁判所に同一家計の家族全員の家計収支を報告する必要があるからです。

家計収支の報告資料として、同居家族の給与明細や預金通帳、保険証券の提出を求められます。なかには電子化された書類もあるなど、債務者自身が勝手に取得できない書類もあるため、家族に内緒で手続きをするのは難しいでしょう。

生活保護を受けていても債務整理をできるのか?

生活保護費は生活費として給付されるため、借金の返済に使えないことから、生活保護を受けている場合、自己破産しか選択できません。

生活保護を受けている方は、法テラスの費用立替制度を利用して、償還免除の手続きをすれば費用負担なしで自己破産の手続きができます。

弁護士と司法書士の違いは?

債務整理の手続きは、弁護士だけでなく司法書士にも依頼できます。一般的に、弁護士よりも司法書士に依頼したほうが費用負担をおさえられる傾向です。しかし、弁護士と司法書士は、国家資格を有する法律の専門家という点は共通するものの担当する業務は異なります。

- 弁護士:裁判での代理人としての役割

- 司法書士:裁判所への提出書類の作成、不動産登記などの手続きを行う役割

司法書士に自己破産や個人再生の手続きを依頼する場合、書類作成代理人のみとなとなります。

任意整理をするなら弁護士と司法書士どちらがいい?

任意整理をする場合、司法書士が代理人として手続きできるのは140万円以内です。なお、この場合の140万円とは、複数の借金の総額ではなく個別の借金の額を指します。

多重債務の状態にあり複数の借金を任意整理をする場合は、総額が140万円を超えていても、1社あたりの借金額が140万円を超えなければ司法書士に手続きを依頼できます。

1社あたりの借金が140万円を超えるなら、手続きを依頼可能なのは弁護士となります。

債務整理の相談・実績が豊富な大手法律事務所で安心

相談は回数に関わらず何度でも無料、もちろん対面だけでなくメールでの相談も可能です

司法書士が対応できる請求金額140万円を上限とした過払金請求を行います!

今すぐ無料相談する

まとめ

債務整理をするにあたっては、事前に弁護士事務所の無料相談を利用しましょう!

無料相談をしたいときは、電話もしくはメール、LINEなどから可能です。そして、現在の収入や借金状況、債権者の数などを伝えてください。担当弁護士が専門的な観点から「本当に債務整理をするべきか」「最適な債務整理の方法」などの有益なアドバイスをしてくれます。

実際に債務整理の手続きを依頼するかどうかは無料相談後に判断するのも可能です。最初からどの方法で債務整理の手続きを依頼するかを決めておかなくても問題ありません。

借金の相談をすることに抵抗を感じる方もいるかもしれませんが、弁護士には守秘義務があります。弁護士事務所に相談したからといって、家族や勤務先に借金を知られないので安心してくださいね。

まずは気軽に電話やメール、LINEなどで無料相談を行い、借金や債務整理に関する不安を解消してみてはいかがでしょうか。