PayPayから誕生したPayPay銀行カードローンは、普及率が高く便利な反面、金利が高かったり即日融資ができなかったりと、意外と知られていないデメリットも存在します。

中には「審査が厳しいため通らなかった」「在籍確認で会社の人にバレそうだった」などという口コミもありました。

この記事では、PayPay銀行カードローンの審査についてや審査に落ちた人の考えられる原因、そしてPayPay銀行カードローンよりもおすすめのカードローンを紹介していきます。

本サイト・ページで掲載している商品・案件は「賃金業法」のもと運営している賃金業者が提供している登録業者です。

(※登録業者は金融庁の登録貸金業者情報検索サービスで検索できます。(最新情報や詳細の確認は、登録番号欄に記載されている各財務局・都道府県に確認))

本サイトで掲載している商品・案件には広告を含むものがあり、一般社団法人第二種金融商品取引業協会の「広告等に関するガイドライン」や金融商品取引法、サイトポリシーなどに則ってご紹介しています。すべての記事制作におけるフローはこちらから確認できます。

目次

- PayPay銀行カードローンの基本情報・特徴

- PayPay銀行カードローンの審査は厳しい?審査通過率を調査

- PayPay銀行カードローンの審査申込み条件

- PayPay銀行カードローンの審査落ちた・厳しいに関する口コミ

- PayPay銀行カードローンの審査に落ちる人の特徴

- PayPay銀行カードローンの審査が不安な人におすすめのローン

- PayPay銀行カードローンのデメリット

- PayPay銀行カードローンのメリット

- PayPay銀行カードローンの審査〜借入までの流れ

- PayPay銀行カードローンの金利と返済シミュレーション

- PayPay銀行カードローンの返済方法

- PayPay銀行カードローンに関するFAQ

- まとめ

- 関連記事

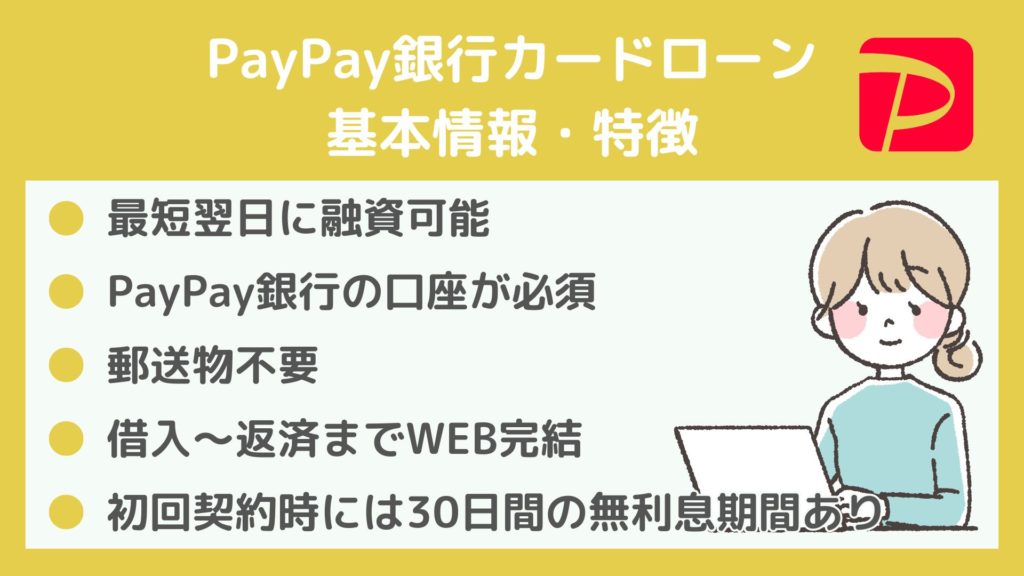

PayPay銀行カードローンの基本情報・特徴

PayPay銀行は、2021年4月5日にジャパンネット銀行から社名を変更した銀行で、親会社はZフィナンシャルです。

PayPay銀行カードローンは最短翌日に融資が可能なので、銀行カードローンの中では比較的早いためすぐに融資を受けたい人であればメリットが大きいですが、最高金利は18.0%と、銀行カードローンにしては高金利な点はデメリットです。

消費者金融と金利は変わらないので、「どうしても銀行系のカードローンが良い」というこだわりがない限りは消費者金融を選択した方が審査が速い場合が多いです。

| 金利 | 1.59%~18.0% |

| 最大借入可能額 | 1,000万円 |

| 仮審査スピード | 最短1時間 |

| 融資スピード | 最短翌日 |

| 無利息期間 | 最大30日間 |

| 在籍確認 | 原則として電話連絡 |

| 口座開設 | 必須 |

| 担保・保証人 | 不要 |

PayPay銀行カードローンの審査は厳しい?審査通過率を調査

PayPay銀行カードローンは、誰でも必ずお金を借りられるわけではありません。申し込み後PayPay銀行が審査を行い、融資できるかどうか判断します。

銀行は信頼性や返済能力をより慎重に審査します。少しでも不備や不安要素があると、審査通過は厳しいでしょう。

また、銀行カードローンは消費者金融よりも1段階審査が多いこともあり、比較的厳しいと言われています。

PayPay銀行カードローンの審査で見られるポイント

一般的にカードローンやクレジットカードの審査に落ちたとしても、原因を教えてくれる金融機関はありません。PayPay銀行カードローンも同様で、審査に落ちた原因が気になっている人が多いでしょう。

まずカードローンの審査で見られるポイントは下記の3点です。

そのためPayPay銀行カードローンに審査に落ちた人は、この3点のうちいずれかに問題があると考えられます。

本人情報はその名の通り、本人の属性を表す項目です。氏名や住所、連絡先などがあり、提出する本人確認書類と違いがないかを確認されます。

虚偽の申請をすると後にバレてしまい、信用を失うことに。もちろん審査通過も厳しいでしょう。

勤務情報で重視されるのは「勤続年数」「雇用形態」「年収」です。つまりここで最も求められることは、「収入が安定しているか」ということになります。

審査に通りやすいと言われている勤務条件は次のとおりです。

◯勤続年数・・・長い>短い

◯雇用形態・・・

正社員>契約社員>パート・アルバイト>無職

◯年収・・・・・高い>低い

※高い年収であっても「歩合制」や「個人事業主」であり安定性がなければ審査は厳しくなります。

貸金業法の総量規制では、年収の3分の1以上の借り入れができないように規制されています。

審査の際には信用情報機関に問い合わせ、「他に借り入れがないか」「総量規制に抵触しないか」を確認されます。

銀行カードローンに関しては総量規制の対象外となっていますが、基本的には年収の3分の1以下の貸付を自制している銀行が大半です。また、住宅ローンに関しては基本考慮されません。

PayPay銀行カードローンの通過率は非公表

PayPay銀行カードローンの審査通過率は公表されていません。しかし銀行カードローンは原則として、消費者金融よりも審査が1段階多くなっていることに加え、在籍確認のために職場への電話連絡があります。

このことからPayPay銀行カードローンは、消費者金融よりも審査の通過率が低い(=審査が厳しい)でしょう。

ちなみに消費者金融の審査通過率は40〜50%ほどが平均なので、PayPay銀行カードローンはそれ以下の確率と予想できます。

大手消費者金融なら審査通過率がわかる

| 消費者金融 | 審査通過率 |

| アコム | 40.6% |

| SMBCモビット | 非公表 |

| プロミス | 36.9% |

| アイフル | 36.1% |

PayPay銀行カードローンの審査通過率は公表されていませんが、プロミスやアコムなどの大手消費者金融は、審査通過率を公表しています。プロミスは36.9%、アコムは40.6%の通過率です。SMBCモビットは公表していませんが、他の消費者金融の通過率を見る限り、大きな差が見当たらないため、SMBCモビットも近い通過率であろうと予想できます。

在籍確認の電話が原則なしのカードローン💡

|

|

|

|

| プロミス | アイフル | アコム | |

| 特徴 | ・最短3分で即日融資◎ ・審査通過率が約50%と高い |

・1秒簡易審査あり ・24時間365日即振込OK |

・初めての借入でも安心◎ ・土日・祝日でもOK |

| 金利 | 4.5~17.8% | 3.0~18.0% | 3.0~18.0% |

| 審査時間 | 最短15秒 | 最短1秒 | 最短20分 |

| 融資時間 | 最短3分 | 最短18分 | 最短20分 |

| 無利息期間 | 借入日より30日間 | 契約翌日より30日間 | 契約翌日より30日間 |

| 詳細 | » 公式サイトを見る | » 公式サイトを見る | » 公式サイトを見る |

消費者金融は銀行と比べて審査のハードルが低く、スピーディーな審査が特徴です。

そのため、PayPay銀行カードローンの審査に不安がある方は、審査通過率が分かっている消費者金融の利用を検討するのも一つの選択肢です。ただし、金利は銀行より高めなので、返済計画はしっかり立てる必要があります。

PayPay銀行カードローンの本審査は最短翌日にわかる

PayPay銀行カードローンの本審査結果がわかるのは、最短翌営業日です。一方仮審査の場合は、最短60分で結果がわかります。

流れとしては、

- Webから申込完了

- 【最短60分】仮審査結果がくる

- 【最短翌営業日】通過の場合、本審査結果がくる

申込自体は24時間Webサイトからできます。どうしてもお金がすぐに必要な方は、PayPay銀行ではなく大手消費者金融がおすすめです。

審査に関わる属性とは?

PayPay銀行カードローンの審査に関わる属性をご紹介します。

| 審査に関わる属性 | 詳細 |

| 年齢 | 20歳から40歳くらいまでの年代は評価が高い |

| 住居状態 | 賃貸より持ち家のほうが評価が高い |

| 居住年数 | 持ち家の場合は居住年数が短くても問題なし 賃貸の場合は居住年数が1年未満の場合は属性評価が低い |

| 勤務先 | 公務員・医師・弁護士・大手企業勤めが評価が高い |

| 勤続年数 | 大手企業勤めでもアルバイト・パートでも、勤続年数が1年未満の場合は評価が低い |

| 年収 | 安定した収入があれば年収が200万円未満でも審査に通過できる可能性あり 収入が多ければ審査通過できるわけではない |

| 家族構成 | 一人暮らしは評価が下がる 働いている両親と同居している場合や共働き夫婦の場合は、評価が高い |

審査は年齢や勤務先、家族構成や住居状態などの属性を複合的に見て行われます。持ち家のほうが審査の際には有利になったり、公務員や医師など安定した職業のほうが比較的評価が高い傾向があります。

ただ必ずしも大手企業で、年収があるからといって審査に通るわけではないため、注意が必要です。アルバイトやパートであっても、審査に通過できる場合もあるため、属性や状況によって審査結果は変わってきます。

PayPay銀行カードローンの審査申込み条件

PayPay銀行カードローンを利用するためには、次の条件すべてを満たす必要があります。条件に当てはまらなかった場合、残念ながら審査を通過することはできません。

- 申込時の年齢が20歳以上70歳未満の人

- 仕事をしていて、安定した収入がある人(もしくはその配偶者)

- PayPay銀行の普通預金口座を持つ個人の人(口座開設と同時に申し込むことが可能)

- SMBCコンシューマーファイナンス株式会社の保証を受けられる人

このように保証会社が指定されているので、申し込みする人が個人で担保・保証人を用意する必要はありません。

しかし基本的に銀行カードローンは、消費者金融のカードローンよりも審査基準が厳しいと言われています。「PayPay銀行カードローンの審査に落ちた」という方には消費者金融の利用をおすすめします。

またカードローンを利用するためにはPayPay銀行の口座が必要です。

PayPay銀行公式サイトの申し込みページからメールアドレスを登録し、個人情報を入力。その後、スマートフォンで本人確認書類と顔を撮影。トークンアプリをダウンロードして、初期設定を行うと終了です。

一方、消費者金融カードローンは口座開設はもちろん不要ですし、すでに自分が持っている銀行口座を使うこともできます。

PayPay以外でお金を借りる方がおすすめな人

以下の条件に当てはまる人は、Paypay銀行カードローンより消費者金融のほうがおすすめです。

- 今すぐお金が必要だけどPayPay銀行口座がない

- 使う口座を自分で選びたい

- 審査通過率が高いカードローンに申込みたい

- 当日中に審査結果を分かるようにしたい

PayPay銀行カードローンはPayPay銀行の口座が必要となる以外にも、即日融資を受けることができず審査通過率も高くないため審査も厳しい可能性があります。

そのため、今すぐにお金が必要だという人や審査通過率の高いカードローンを利用したいと考えている人であれば審査が厳しいPayPay銀行カードローンより消費者金融がおすすめです。

PayPay銀行カードローンの審査落ちた・厳しいに関する口コミ

PayPay銀行カードローンの審査に関する口コミを集めました。

審査に落ちたがその後消費者金融なら通った

PayPay銀行カードローンの審査は厳しいよう。審査に落ちたのはショックでした。ネット銀行だから甘いと思っていたのですが、意外と厳しかったです。でも諦めずにアコムに申し込んだら、落ちたりせず、すんなり通りました!即日融資で、しかも30日間無利息だったので助かりました。PayPay銀行は銀行系だから審査が厳しいのかもしれませんね。

40代女性 契約社員

PayPay銀行カードローンの審査基準は、ネット銀行の中でも比較的厳しい部類に入ります。口コミにあるように、PayPay銀行の厳しい審査に落ちたとしても、消費者金融であれば通る可能性は十分にあります。

消費者金融は、銀行と比べると審査基準が緩く設定されています。特にアコムは、消費者金融の中でも比較的審査が通りやすいと言われています。

また、多くの消費者金融では、初回利用者向けに30日間無利息サービスを提供しているため、利息の心配なく借入できるのも魅力です。

審査結果が来るまで3日もかかった

給料日前で金欠だったからPayPay銀行カードローンに申し込んだ。審査が厳しいから落ちたのかと不安な3日間だった。無事通ってよかったけど、もっと早く結果が知りたかったな〜。即日融資とかあればいいのに。

20代男性 会社員

申し込み後、審査結果が出るまでの期間は人によって異なりますが、通常は最短で即日、遅くとも3営業日以内には結果が出ます。口コミにあるように、給料日前の金欠時は特に審査結果を待つ時間が長く感じられるでしょう。

PayPay銀行カードローンでは、申込が平日14時までなら当日中に、平日14時以降や土日祝日の場合は翌営業日中に審査結果が出ます。ただし、申込内容に不備がある場合や、追加書類の提出が必要な場合は審査に時間がかかることがあります。

在籍確認の電話があってヒヤヒヤした

PayPayを利用していたので、PayPay銀行のカードローンを利用することにしました。でも、PayPay銀行って在籍確認の電話が会社にかかってきて、びっくりしました。しっかりと見ていなかった自分も悪いんですが、「最近は在籍確認ないところが多いよ」って聞いてたので、てっきりPayPay銀行もないものだと思って・・・自分がいた時で、周りに特に変に思われることもなかったですが、それでも心臓にわるいです。

30代男性 会社員

PayPay銀行カードローンでは、審査の際に申告された勤務先への在籍確認の電話連絡が行われます。口コミにあるように在籍確認の電話連絡を受けることで、職場にカードローンの利用がバレてしまうのではないかと、不安になってしまうでしょう。

PayPay銀行では、在籍確認の電話の際に「銀行名や担当者名」で連絡しています。ただ、電話に出た人によっては、カードローンの利用を察知される恐れは否定できません。

プライバシーへの配慮はあるものの、完全に内緒にしたい方は注意が必要です。在籍確認なしでの借入を希望する場合は、消費者金融カードローンで書類による在籍確認に対応している会社を選ぶのも一つの方法です。

残念ながら、18歳未満の方は借入できません。

プロミスは18歳以上から69歳以下で、本人に安定した収入があれば申し込みができる消費者金融です。

始めて利用する人は、30日間利息が無料のキャンペーンがあったり、他社のカードローンよりも低金利で借り入れができたりと、お得にお金を借りられると評判です。

最短3分で融資が受けられたり、原則電話での在籍確認が行われないことから、年代問わず人気を集めています。

プロミスは18歳以上から69歳以下で、本人に安定した収入があれば申し込みができる消費者金融です。

始めて利用する人は、30日間利息が無料のキャンペーンがあったり、他社のカードローンよりも低金利で借り入れができたりと、お得にお金を借りられると評判です。

最短3分で融資が受けられたり、原則電話での在籍確認が行われないことから、年代問わず人気を集めています。

アコムは金融庁から認可を受けている貸金業者で国内大手でもあり、三菱UFJフィナンシャル・グループの傘下に入っている消費者金融です。

最短3秒で借り入れ可能かわかる簡易診断が実施できるので、審査が不安な人は試してみましょう。

アコムでは最短20分で融資を受けられたり、原則職場への電話連絡がないため、会社にアコムの利用がバレる可能性が低い点も、人気を集めています。

アイフルは、最短18分で申し込みから融資が完了できるので、融資を急いで受けたいという人にもおすすめです。

申し込みから融資までWebのみで完結できる点や、審査時の勤務先への在籍確認が原則行われない点が、人気を集めています。またアイフルから自宅への郵送物もないので、誰かに知られる可能性が低い消費者金融です。

初めてアイフルを利用する場合は、契約日の翌日から30日間無利息で借りられます。

最短30分で審査完了できるSMBCモビット。少しでも収入があれば審査に通過する可能性があるおすすめのカードローンです。

申し込み〜融資までスマホ1台で完了し、Web完結なら在籍確認の電話もなしにできます。

学生でも申し込みができる点や、返済は4,000円/月〜と少額からで良いとあって、使い勝手も良く評判が良い消費者金融です。

SMBCモビットは、WEB申し込みで完結できる消費者金融です。最大借入金額も800万円までと高額で、最短即日融資を受けられます。

20歳〜74歳で安定した収入があることが、条件なのでパート・アルバイトをしている学生や主婦でも申し込みができます。

WEB完結なら、原則職場への在籍確認が行われず、郵送物もないため、職場の人や家族にバレたくないという人にもおすすめです。

SMBCモビットは、最短30分で融資が受けられると人気がある消費者金融です。消費者金融なので、金利は3.0%~18.0%と安くはないものの、今すぐ融資を受けたいという人には特におすすめです。

またアイフルでは、女性向けの「SuLaLi」というカードローンがあり、女性オペレーターが対応してくれるので、初めて利用する女性でも安心して質問できると評判の良いサービスです。

残念ですが、70歳以上の方はカードローンを利用することが出来ません。

残念ですが、法律により18歳未満の方はカードローンを利用することが出来ません。

PayPay銀行カードローンの審査に落ちる人の特徴

PayPay銀行カードローンの審査に落ちた経験がある人は次のような条件に当てはまる方です。それぞれ詳しく解説します。

収入が安定していない

PayPay銀行カードローンの審査では、安定した収入があるかどうかが重要なポイントとなり、過去の収入だけでなく、今後も安定した収入が見込めるかどうかが審査の基準になります。

自営業の場合は、事業の安定性や将来性も審査されます。フリーランスや非正規雇用など、収入が不安定な人は審査に通りにくい傾向があります。

信用情報に傷がある

過去に延滞や債務整理の経験がある人は、信用情報に傷がついているため審査通過するのは厳しいでしょう。

クレジットカードの支払いを延滞したり、借金の返済が滞ったりすると、信用情報機関に記録が残ります。現在、安定した年収があっても、CICやJICCなどの信用情報を確認した際に以前の遅延や延滞の記録があればその時点で審査落ちしてしまいます。

年収の3分の1以上借入している

借入金額が多いと、年収の3分の1以上の借入を規制する総量規制の適用を受けます。仮に年収が300万円の場合、借入の限度額は100万円となります。

すでにこの限度額いっぱいまで借入がある場合は、PayPay銀行カードローンの追加融資は受けられません。借入額が多すぎると、返済能力に不安があるとみなされ審査に落ちて厳しい結果になります。

複数社から借入をしている

複数の金融機関からの借入は、返済能力以上の借金をしているサインとみなされ審査通過は厳しいでしょう。

借入先が多いと、それだけ月々の返済額も多くなるためです。PayPay銀行では安定した返済が見込めるかどうかを重視しているため、複数社からの借入は審査ではマイナス評価となります。そんな場合は、借入を一本化してからの申込みがおすすめです。

PayPay銀行カードローンの審査が不安な人におすすめのローン

ここからは、PayPay銀行カードローンよりも評判が良い「SMBCモビット」「アコム」「セブン銀行カードローン」の3社をご紹介していきます。

- バレずに借りれるSMBCモビットは35歳以上の人におすすめ!

- PayPay銀行に審査落ちした人は「アコム」にチャレンジ

- 全国に26,000台以上のATMが利用できる「セブン銀行カードローン」は便利!

35歳以上の人は「SMBCモビット」がおすすめ!

| 金利(実質年率) | 3.0%〜18.0% |

| 最大借入限度額 | 800万円 |

| Web完結 | 可能 |

| 審査時間 | 10秒で簡易審査 |

| 融資までの時間 | 最短33分 ※ |

| 即日融資可能な審査受付時間 | 原則24時間最短3分 |

| 学生の申込 | 可能 |

| 申込み | 公式サイト |

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビットは20歳〜74歳(収入が年金のみの方はお申込不可)で安定した収入があれば申し込みできるので、パート・アルバイトをしている学生や主婦でも申し込みが可能です。即日融資も受けることができますよ!

Web完結を選べば職場への電話連絡なしで審査を終えることができるのも、SMBCモビットの大きな特徴です。

ご自身の年齢によって審査通過率が変わるので、35歳以上の方はSMBCモビットがおすすめです!

PayPay銀行カードローンに審査落ちした人は「アコム」にチャレンジ

| 金利(実質年率) | 3.00%~18.00% |

| 無利息期間 | 初回契約日の翌日から30日間 |

| 契約限度額 | 1万円~800万円 |

| 学生の利用 | 可能 |

| 申し込み条件 | 20歳以上の安定した収入と返済能力を有する人 |

| 申込み | 公式サイト |

「アコム」は、アコム株式会社が提供する消費者金融カードローン。アコム株式会社は2008年に三菱UFJフィナンシャル・グループと資本提携し、連結子会社となりました。

アコムは24時間365日借入可能な振込キャッシングサービスや、カードローンのカードにクレジット機能を付けられたり、審査スピードが早かったりなど、大手企業ならではのサービスレベルの高さが特徴です。

初回利用時の30日間無利息期間サービスや、返済に困った時に返済額を一時的に減額できるサポートなども用意されているので、カードローン初心者の方へのサポートが手厚くなっています。

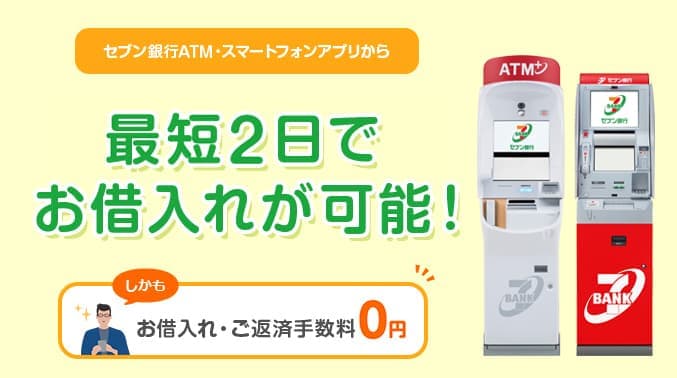

全国に26,000台以上のATMが利用できる「セブン銀行カードローン」が便利!

| 金利(実質年率) | 限度額10万円・30万円・50万円 年15% 限度額70万円・100万円 年14% 限度額150万円・200万円 年13% 限度額250万円・300万円 年12% |

| 無利息期間 | なし |

| 契約限度額 | 最高300万円 新規申込みの場合は50万円 |

| 学生の利用 | 不可 |

| 申し込み条件 | セブン銀行口座を持っている人 20歳〜69歳 アコム株式会社の保証を受けられる人 |

| 申込み | 公式サイト |

「セブン銀行カードローン」は、20歳以上69歳未満でセブン銀行の口座を持っている人が、申込できるカードローンです。金利が限度額によって変わり、限度額が高いほど金利が下がる仕組みです。同じ金額を借りる場合でも、限度額が高い方が利息は低くなるのが特徴です。

上限金利が高いPayPay銀行カードローンに比べると、金利が下がる可能性が高いセブン銀行カードローンがおすすめです。

ただ申し込み条件にアコム株式会社の保証が受けられるという点もあるため、アコムで審査に落ちた人はセブン銀行カードローンの審査にも、落ちてしまう可能性があるため、注意が必要です。

また融資を受けられるまでは、審査を含め2営業日ほどかかるため、申し込み当日に融資は受けられませんが、限度額によって金利が下がる点は人気を集めています。

PayPay銀行カードローンのデメリット

次に、PayPay銀行カードローン利用者の口コミから、デメリットを紹介していきます。

申し込む前にしっかりと把握しておきましょう。

①開設時に在籍確認の電話がある

PayPay銀行の口座開設には、在籍確認の電話があります。

基本的にはPayPay銀行だとわからないように個人名で電話を掛けてくれますが、「当社にはそのような者はおりません」など在籍していることが確認できない場合は在籍確認が失敗となり、審査に落ちます。

PayPay側に在籍確認の日付と時間を相談できる場合がありますので、審査が遅れるリスクを減らしたい人や、他の人に電話を出られたくない場合には相談をしてみましょう。

在籍確認の電話をなしにするなら消費者金融がおすすめです。原則電話なしとしている「プロミス」や「アコム」なら、在籍確認の電話がかかってくることはありません。

※アコムでは原則、電話での確認はせずに書面やご申告内容での確認を実施

②銀行カードローンにしては金利が高い

PayPay銀行カードローンには無利息期間がありますが、無利息期間以降は他の銀行カードローンと比べて金利が高いです。最低金利はあくまで最も低くなるパターンなので、比較する際は最高金利をチェックする必要があります。

| カードローン | 最高金利 | 融資時間 |

| PayPay銀行カードローン | 18.0% | 最短翌営業日 |

| セブン銀行カードローン | 15% | 最短翌営業日 |

| プロミス |

17.8% | 最短3分 |

| SMBCモビット | 18.0% | 最短33分 |

| みずほ銀行カードローン | 14.0% | 最短当日回答 |

PayPay銀行カードローンの場合、30日間の無利息期間があるものの、通常時の金利は非常に高く設定されています。

一方で大手消費者金融のプロミスは、最短3分で即日融資が可能です(※PayPay銀行は最短翌営業日〜)。

在籍確認の電話連絡も原則ないので、PayPay銀行カードローンにしたいというこだわりがない限りはプロミスの方がおすすめです。

③融資までに時間がかかる

| 銀行 | 最高金利 | 融資スピード |

| PayPay銀行カードローン | 18.0% | 最短翌営業日 |

| プロミス |

17.8% | 最短3分 |

| SMBCモビット | 18.0% | 最短30分 |

| アコム | 18.0% | 最短20分※ |

※お申込時間や審査によりご希望に添えない場合がございます。

PayPay銀行カードローンは、仮審査で最短1時間、融資まで最短翌営業日、場合によってはそれ以上に時間がかかってしまいます。

カードローンを利用したことがない方は、これでも早いと感じるかもしれませんが、急なトラブルでお金が必要になった際、翌日では間に合わないという事態に陥るかもしれません。

特にPayPay銀行の口座開設から行う場合、緊急時には対応できません。

一方消費者金融のカードローンは、ほとんどの会社が即日融資が可能なので、今すぐお金が欲しいという方には消費者金融のカードローンがおすすめです。

④審査が2段階あるから厳しめ

PayPay銀行カードローンの審査は、仮審査と本審査の2段階に分かれていることから厳しいと思われます。まず仮審査で申込内容の確認や信用情報のチェックが行われ、通過すれば本審査に進みます。

本審査では収入証明書類の提出や在籍確認の電話連絡などが実施されます。

2段階の審査により、申込者の信頼性や返済能力がより慎重に見極められるため、審査基準は比較的厳しいと言えるでしょう。

仮審査に通っても本審査で落ちるケースもあり、ブラックリストに載っていたり他社借入が多かったりすると通過は難しくなります。

PayPay銀行カードローンのメリット

利用者が増加傾向にあるPayPay銀行カードローンですが、以下のようなメリットがあります。

①30日間無利息期間がある

PayPay銀行は初めての借入れから30日間、利息無料の期間が設けられています。30日以内に返済すれば利息が発生しないので、お金を用意するまでに少しだけ時間がかかるという方には嬉しい特典ですね。

誰でも返済時のことを考えると、少しでも低金利のカードローンを利用したいと考えるでしょう。長期間借入れするというケースでも、発生する利息を30日分抑えることができるため、無利息期間があるとないとではまったく異なります。

30日間の無利息期間は、消費者金融のカードローンで多くみられるサービスです。銀行カードローンで無利息期間があるのは珍しいので、これはPayPay銀行カードローンのメリットの1つと言えるでしょう。

②郵送物不要でバレにくい

カードローンを利用する人の中には、家族や周囲の人たちにバレたくない方がほとんどでしょう。

PayPay銀行カードローンは郵送物が不要のため、そのようなリスクが低いです。必要書類のやり取りなどは、すべてネットを通してすることができます。

審査結果は登録したメールアドレスに届くので、誰かに見られる心配がありません。

一方で、郵送での申し込みも受け付けているので、パソコンやスマートフォンが苦手だという人でも利用できます。自分に合った方法を選択しましょう。

③借入から返済がWeb完結で手軽

PayPay銀行カードローンは借入から返済まで、すべてWeb上で手続できます。パソコンやスマートフォンがあれば、家の中にいたまま完結するので、手軽に利用することが可能です。

PayPay銀行はリアル店舗を持たないネット銀行なので、インターネットでの申し込み方法がしっかり整備されています。

借入や返済のたびに店舗にいかなければならないものより、Webで完結する方が便利なのは間違いありません。

返済時も金額や返済日をネットで確認、設定することができます。現在地に縛られずに利用できるのは、PayPay銀行カードローンのメリットの1つです。

PayPay銀行カードローンの審査〜借入までの流れ

PayPay銀行カードローンの審査から借入までの流れを説明します。

- STEP.1カードローンを申し込む(普通預金口座の作成)

カードローンを申し込みます。

この時、普通預金口座を持っていない場合は、同時に口座を作成します。

- STEP.2審査

本人確認資料をスマホで撮影して提出し、審査が始まります。

- STEP.3審査結果が届く

審査結果がメールで届きます。

- STEP.4トークンアプリをダウンロードする

審査に通ったらトークンアプリをダウンロードします。

※トークンアプリとは、本人認証に必要なワンタイムパスワードを発行するアプリです。トークンアプリの準備ができれば、借入ができる状態になります。

- STEP.5借入スタート

トークンアプリを使って借入をします。

カードローンの申込みと同時に普通預金口座を作った場合、キャッシュカードの発行は数日かかってしまいます。

しかし、審査に通っていれば、キャッシュカードが手元に届いていなくても、カードローンの利用が可能です。

審査に必要な書類

PayPay銀行カードローンの審査には以下の書類が必要になります。

本人確認書類

PayPay銀行カードローンの審査には、以下の本人確認書類のうちのいずれかが必須です。

収入証明書が必要な場合

PayPay銀行カードローンの申し込みの際、収入証明書が必要な場合があります。

会社に勤めている方であれば源泉徴収票や給与明細、個人事業主の方であれば確定申告書や納税証明書などが該当します。

収入証明書は、前年度の年収が確認可能なものでないといけないため、提出する際は他の年度のものと間違っていないかしっかりと確認しましょう。

PayPay銀行カードローンの申し込みの際に収入証明が必要なのは、原則として借入総額が300万円を超える場合です。

これは、PayPay銀行カードローンの借入金額だけではなく他社借入の金額も含みます。

ただし、申込内容によっては300万円を以下の借入申し込みをした場合でも収入証明書類が必要となる場合がありますので気を付けてください。

PayPay銀行カードローンの金利と返済シミュレーション

PayPay銀行カードローンの金利

PayPay銀行カードローンの金利は1.59%~18.0%です。

基本的には最高金利が採用されるので、18.0%になることがほとんどです。

銀行カードローンの場合は最高金利は14.5%前後が多いので、PayPay銀行カードローンは銀行カードローンの中でもかなり高金利の部類に入ります。

PayPay銀行カードローンの返済シミュレーション

ここで、実際にPayPay銀行カードローンでお金を借りた際の返済金額などを見ていきましょう。

| 金利 | 18.0% | |

| 借入金額 | 5万円 | 10万円 |

| 返済回数 | 54回 | 116回 |

| 月返済額 | 2,000円(15回) 1,000円(39回) |

2,000円(76回) 1,000円(40回) |

| 支払利息 | 18,531円 | 91,813円 |

| 返済総額 | 68,531円 | 191,813円 |

こちらは、毎月最低返済額のみ返済を行った場合のシミュレーションになります。

5万円であれば利息は2万円程度で済むところ、10万円借りる場合は最低返済額のみの返済だと元金の倍ほどの金額を支払うことに。

どのカードローンにも言えることではありますが、余裕があるときはなるべく繰り上げ返済を利用して支払う利息を減らすことが大切です。

PayPay銀行カードローンの返済方法

PayPay銀行カードローンの返済方法について解説します。

基本は口座引き落としで返済

PayPay銀行カードローンの返済方法は、PayPay銀行の口座からの自動引き落としが基本です。

毎月の約定返済日に、あらかじめ設定した PayPay銀行の口座から自動的に引き落とされます。他行口座からの自動引き落としはできないため、PayPay銀行の口座開設が必須です。

また、約貞返済日が土日祝日の場合でも、約定日に引き落としがあるため、曜日関係なく返済日の前日までに口座に引き落とし金額以上の残高を入れておきます。

万が一残高不足で引き落としができなかった場合、支払遅延となり、年20.0%の遅延損害金が発生するので注意が必要です。

追加返済方法は2通り

PayPay銀行カードローンでは、毎月の約定返済とは別に追加で返済することも可能です。

追加返済には、一部返済と全額返済の2種類があります。一部返済は借入金の一部を返済するもので、借入残高を少しでも減らしたい場合に利用します。返済した分だけ早期完済が可能になり、利息もその分抑えることができるでしょう。

全額返済は借入金と利息の全額を返済し完済するものです。

追加返済の手続き方法には、PayPay銀行のローンアプリやWebサイトにログインして手続きする方法と、ATMで手続きする方法の2通りがあります。

ボーナス時など余裕資金ができたタイミングで追加返済をすることで、支払総額を減らすことができるでしょう。

| 金利 | 融資スピード | バレない度 |

| 3.0〜18.0% | 最短20分※ |

◯ |

| カードレス | 無利息期間 | コンビニの利用 |

| 可能◎ | 30日間 | 可能 |

※お申込時間や審査により最短よりも時間がかかることもあります。

PayPay銀行カードローンの審査が不安な方におすすめなのは、最短20分※で即日融資できる「アコム」。

※お申込時間や審査により最短よりも時間がかかることもあります。

在籍確認の電話もないので、バレずに借入可能です!

PayPay銀行カードローンに関するFAQ

最後にPayPay銀行カードローンに関してよく寄せられる疑問についてお答えしていきます。

PayPay銀行カードローンの審査に受かりやすくするには?

PayPay銀行カードローンにまだ申し込んだことがない方は、審査が不安な方がいらっしゃると思います。

ここからは、PayPay銀行カードローンの審査に通りやすくなる方法を紹介していきます。

既に審査に落ちた方は、再度申し込んでも審査落ちしますので申し込みは控えてください。

PayPayにクレジットカードを登録する

クレジットカードを利用すると、クレヒス(クレジットヒストリー)と呼ばれる信用情報が記録されます。クレヒスは信用情報機関同士で共有され、その人物が延滞せずに支払いをしているか、他社からの借入れがどれくらいあるかなどがわかりますよ。

支払い能力があるか判断するために、新しいクレジットカードを作ったり、ローンを組んだりする時に確認される重要な情報です。

問題なく利用していれば、その人物に支払い能力があるという証拠になるので、PayPayをクレジットカード払いにすることで、クレヒスを充実させましょう!

他社と同時申込をしない

クレジットカードやカードローンの申し込みを複数同時に行うと、その情報が共有されてしまいます。

一度に申し込みをすることで、「この人物は金銭面で困っているのではないか」と捉えられ、審査に落ちてしまうケースがあります。

申し込みの際は、他社と同時に行わないように気をつけましょう。

PayPay銀行カードローンがおすすめじゃないのはどんな人?

PayPay銀行カードローンがおすすめできないのは次の条件に当てはまる方です。

- できるだけ安い金利で借りたい

- できるだけ早く融資を受けたい

- 信用情報に自信がない

- PayPay銀行の口座がない

PayPay銀行カードローンは消費者金融と最高金利が変わらないため、より低い金利で借入したい人であれば他の銀行カードローンを利用するのがおすすめです。

融資をするのにPayPay銀行カードローンの口座が必要となるので、わざわざ口座を作りたくないという人にもおすすめできません。

PayPay銀行カードローンの本審査に落ちる確率は?

PayPay銀行カードローンの本審査に落ちる確率は、非公表となっており明言できませんが、銀行カードローンであることから、通過率は高くないでしょう。

しかし、貸付条件を満たしていれば専業主婦や年金受給者でも申し込みは可能です。例えば、配偶者に収入がある人や年金で収入を得て生活をしている人などです。

申込み条件はそれ程厳しくありませんが、申し込みできたとして「審査に落ちた」という声もあるので認識しておきましょう。

PayPay銀行カードローンは即日融資できる?

PayPay銀行カードローンは即日融資に対応していません。

銀行カードローンは、審査の一環として申込人が反社会的な勢力との関わりがないか警察庁のデータベースに紹介することが義務付けられるからです。

この手続きがに1日かかるため即日融資はできませんが、これはどこの銀行でも同じとなります。

最短翌営業日には融資可能なので、今すぐではなく次の日の融資でもいい場合に申し込みをするのがおすすめですよ。

PayPay銀行カードローンで在籍確認がなしになることはある?

PayPay銀行カードローンの審査では基本的に在籍確認をなしにすることはできません。

アルバイトや派遣社員であっても勤務先に電話連絡が行われると公式サイトにも記載がありました。

審査にあたり、「銀行名+担当者名」でご登録の勤務先電話番号に在籍確認のお電話をします。

その他、提出書類の内容確認や融資内容のご説明のためにご勤務先や携帯電話にご連絡する場合があります。引用元:PayPay銀行|よくある質問

銀行名を名乗っての在籍確認があるようなので、他の人が電話に出てしまい内容を聞かれることも想定されます。

その場合に「クレジットカードの在籍確認」など、説明する理由を考えておくのがいいでしょう。

PayPay銀行カードローンの解約方法は?

PayPay銀行カードローンの解約は、PayPay銀行にログイン→解約の順でできます。

もしPayPay銀行の口座も必要ないという方は、ログイン→「各種手続」→「口座解約」の順で解約できます。

どちらも注意して欲しいのは、PayPay銀行カードローンを完済していないと解約もできないことです。

まとめ

PayPay銀行カードローンは30日間の無利息期間があったり、手続きがWebで完結したりと利便性の高いカードローンです。

しかし、通常時の金利が他の銀行カードローンと比べて高かったり、PayPay銀行の口座を持っている必要があったりとデメリットも存在します。

また、銀行系カードローンであり即日融資が不可能なため、今すぐお金が必要という状況には対応できません。

その際は、プロミスやアコムなど消費者金融のカードローンを利用しましょう。こちらも無利息期間があったり、Webで申し込みができたりするので、安心して利用できます!

| 金利 | 融資スピード | バレない度 |

| 3.0〜18.0% | 最短20分※ |

◯ |

| カードレス | 無利息期間 | コンビニの利用 |

| 可能◎ | 30日間 | 可能 |

※お申込時間や審査により最短よりも時間がかかることもあります。

PayPay銀行カードローンの審査が不安な方におすすめなのは、最短20分で即日融資できる「アコム」。

在籍確認の電話もないので、バレずに借入可能です!

PayPay銀行はPayPayへの入出金が無料で行えるなど、PayPayを使っている人には便利な銀行です。またカードローンは、初回借入日から30日間利息0円などのサービスがあります。ただし金利は他の銀行カードローンよりも高いのがデメリットです。また審査では必ず在籍確認がされますので、職場に電話されることが気になる人は申し込みにくいかもしれません。カードローンはメリット、デメリットをよく理解して、計画的に使うようにしてください。

青野 泰弘

ファイナンシャルプランナー・行政書士

1964年静岡県生まれ。同志社大学法学部卒業後、国際証券に入社。その後トヨタファイナンシャルサービス証券、コスモ証券などで債券の引き受けやデリバティブ商品の組成などに従事した。2012年にFPおよび行政書士として独立。相続、遺言や海外投資などの分野に強みを持つ。

■HP

関連記事

当サイトでは、アフィリエイトプログラムを利用し、アコム社、三井住友カード社他から委託を受け広告収益を得て運営しております。