楽天カードの支払い遅れを放置していると、遅延損害金の発生、支払い遅れから61日経つとブラックリスト入りをします。

支払い遅れを続けると最終的に差し押さえにまで発展するデメリットがあります。また、支払い遅れでカード利用停止になると再度発行するまでに時間がかかります。

楽天カードの支払い遅れのデメリット、滞納した時の流れなどを解説していきます。

本サイト・ページで掲載している商品・案件は「賃金業法」のもと運営している賃金業者が提供している登録業者です。

(※登録業者は金融庁の登録貸金業者情報検索サービスで検索できます。(最新情報や詳細の確認は、登録番号欄に記載されている各財務局・都道府県に確認))

本サイトで掲載している商品・案件には広告を含むものがあり、一般社団法人第二種金融商品取引業協会の「広告等に関するガイドライン」や金融商品取引法、サイトポリシーなどに則ってご紹介しています。すべての記事制作におけるフローはこちらから確認できます。

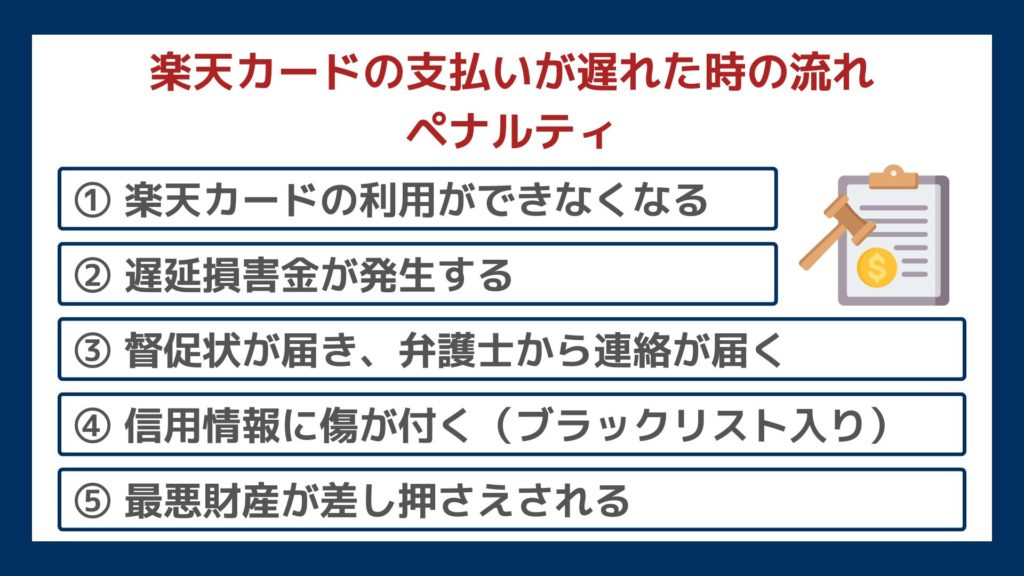

楽天カードの支払いが遅れた時のカード停止・ブラックリスト入りまでの流れ

楽天カード以外のどのカードでも支払い期限を過ぎてしまうと、カードの利用が停止・強制解約されたり、延滞金が発生するというペナルティを受けることになります。

①楽天カードが利用停止される

楽天カードの支払いが遅れるとまず、楽天カード利用が停止されます。

引き落とし日までお金が用意できない場合は自分で口座に振り込む必要があるので、楽天カードの「コンタクトセンター」に問い合わせて、教えてもらった口座へ直接利用料金を振り込む必要があります。

楽天カードの締め日・引き落とし日

楽天カードの締め日は「月末」、引き落とし日は翌月の「27日」です。

27日が土日祝日の場合は、翌営業日(通常は月曜日)が請求日となります。

| 締め日の例 | 引き落とし日 |

| 2024年3月31日(日) | 2024年4月29日(月) |

| 2024年6月30日(日) | 2024年7月29日(月) |

| 2024年9月30日(月) | 2024年10月28日(月) |

直接振り込みもしなかった場合は、支払い遅れとなった翌月の11日以降に利用停止となり、楽天カードが使えなくなります。

②メールや電話、はがきで督促が行われる

楽天カードの支払いが遅れて数日するとまずメールで督促が行われます。

メールによる督促を無視していると登録している電話番号に督促の電話が行われ、これも無視すると職場や実家の固定電話にも督促の連絡が行われる可能性があるため注意が必要です。

また、電話にも出ないとなるとはがきなどの郵送物による督促も行われる可能性があり、職場や家族に滞納の事実がバレてしまう可能性が高くなります。

③ブラックリスト入りして今後の生活に影響が出る

楽天カード等のクレジットカードは、支払い遅れが期限から61日以上になると信用情報が「ブラック」になります。

個人の信用情報は「CIC」「JICC」といった信用情報機関に登録され、延滞日数が61日を超えると、それらの信用情報機関に「信用事故情報」が書き込まれます。

ブラックとなった信用情報は、最低でも以後5年間は消えません。その期間中は、新規での借り入れやクレジットカードの作成と利用、スマホをはじめとした商品の分割購入等ができなくなります。

このように「たった2か月遅れただけ」で、今後数年間の生活レベルが大幅に下がるリスクがあるのです。

楽天カードの支払いが遅れることが事前にわかっているのであれば、その時点でお金を用意しましょう。すでに楽天カードの支払いが遅れている方は今すぐカードローン等でお金を用意し、振り込むことが最優先です。

楽天カードの口座引き落とし日は翌月の27日です。

それまでに楽天カードの口座引落に間に合わせるためにはカードローンで一時的に借入し、無利息期間中に返済するのがおすすめです。

④督促状が届き、弁護士から連絡が届く

楽天カードの支払い遅れを放置していると、債権回収のために「督促状」が届きます。

楽天カード株式会社から「〇〇円の支払いが行われていないため✕✕月△△日まで記載の口座に振り込むように」という旨が記載された郵便物が、登録された住所宛てに届きます。

督促状を無視し続けても意味はなく、支払われるまで何通も届きます。

また、楽天カードの債権回収を担当している弁護士から連絡が来ることもあります。さらにその連絡すら無視していると、最終的に民事訴訟を起こされることがあります。

⑤最悪財産が差し押さえされる

弁護士からの連絡を無視してブラックリスト入りした後も返済の義務は消えません。

いつまでも支払いを行わない場合には最終的に裁判を経て給与や預金の差し押さえが行われます。

基本的にお金を払わなかった側が裁判に勝つことはできないため、裁判の連絡を無視してしまうと敗訴が確定し差し押さえ手続きに移行するため注意が必要です。

給与が差し押さえとなる際には会社にも未払いの債務があることがばれてしまいます。

もしもどうしても債務が払えないという場合には、専門家に相談することをおすすめします。

楽天カードの支払い遅れ・滞納に関するよくある質問

ここまで解説した内容を理解すると、できるだけ楽天カードの支払い遅れは避けたい、と思った方は多いのではないでしょうか。

実際のところ「楽天カードの支払い遅れ」に関してはデメリットしかないので避けたいのは当然なのですが、1回失敗すれば信用が即座に損なわれる、というわけではありません。

ここでは、楽天カードに関するよくある質問を解説していきます。

楽天カードの支払いは待ってもらえる?

楽天カードの支払いを待ってもらうことはできません。

支払いが1日でも遅れると遅延損害金が発生するので、今すぐ対処する必要があります。

一度延滞したらクレジットカードをもう作れなくなる?

楽天カード等のクレジットカードの支払い遅れにはさまざまなデメリットがあるという点はすでに取り上げたとおりですが、一度遅れただけで今後クレジットカードが作れなくなるようなことはありません。

繰り返しになりますが、信用情報機関に事故情報が書き込まれるのは支払期限から61日が経過した場合のみです。ですから、数日遅れただけでは楽天カードの利用が停止されることはあっても、即ブラックリスト入りするようなことはありません。

ただし、支払い遅れにによって利用者の信用情報に傷が付くのは確かです。楽天カードの方にも延滞履歴が必ず残るため、限度額が下がるなどのペナルティを受けることがあります。また、たとえ数日の遅れでも数回にわたって繰り返すと楽天カードの利用が停止される可能性があります。

延滞すると職場に連絡が来ることもあるって本当?

支払いが数日遅れただけで、職場に直接連絡が来るようなことも滅多にありません。そもそも最初に届くのは督促状であり、本人に対する電話連絡が行われるのはその後です。

ただし、延滞が数か月に及ぶ場合は職場に連絡がかかってくる可能性があります。

電話を受け取った人に用件が伝わることは個人情報保護の観点からほぼあり得ませんが、楽天カード等のクレジットカード会社が名乗った場合はどのような用件なのか察せてしまうことが多いです。

職場への連絡を避けたいのであれば期限までに必ず支払う、たとえ数日遅れてもすぐに支払うのが鉄則となります。

どうしてもお金がない時はどうすればいい?

どうしても手持ちのお金がなく支払い遅れに対応できない場合は、弁護士に「債務整理」を依頼することも考えましょう。

債務整理は国によって正式に認められた債務の軽減方法であり、

以上のメリットがあります。

債務整理を行うことで支払いできなくなってしまった分について新たに返済計画を立てて、無理のない範囲で返済していくことが可能です。カード会社から何度も督促が届くようなこともなくなるため、精神的にも楽になります。

ちなみに債務整理をすると無条件で信用情報は「ブラック」となり、5年間は借り入れ・クレジットカードの利用ができなくなる点には注意が必要です。

残高不足による支払い遅れを防止するため対策は?

お金はあるのに入金忘れによるい残高不足で支払い遅れとならないためにできる対策は次の通りです。

- 支払日前に支払い金額と口座残高を確認する

- カード会社からの支払い金額通知を確認する

楽天カードに限らず、クレジットカードの支払い金額はリボ払いにしない限り毎月変わることが多いです。自分がいくら利用したか日ごろからこまめに確認して口座残高が足りるのかと照らし合わせておけば、残高不足による支払い遅れは防止できます。

また、楽天カード等のクレジットカード会社によっては支払い金額を支払日前にメール等で通知してくれるサービスを提供しているため、これを活用することもおすすめです。

楽天カードの利用料金を何度も滞納するとどうなる?

楽天カードの利用料金を何度も滞納すると次のようなデメリットがあります。

- 利用限度額が減額される

- 強制解約となる

- クレジットカードやローンの審査に通りづらくなる

楽天カードの滞納を繰り返していると、後からきちんと返済を行ったとしても利用限度額が減額されたり、楽天カードが強制解約となる可能性が高いです。

また、長期の延滞でなければ異動情報は記録されませんが、期日までに支払えなかったという記録は残るためその後申し込みをおこなうクレジットカードやローンの審査に悪影響を与えることもあります。

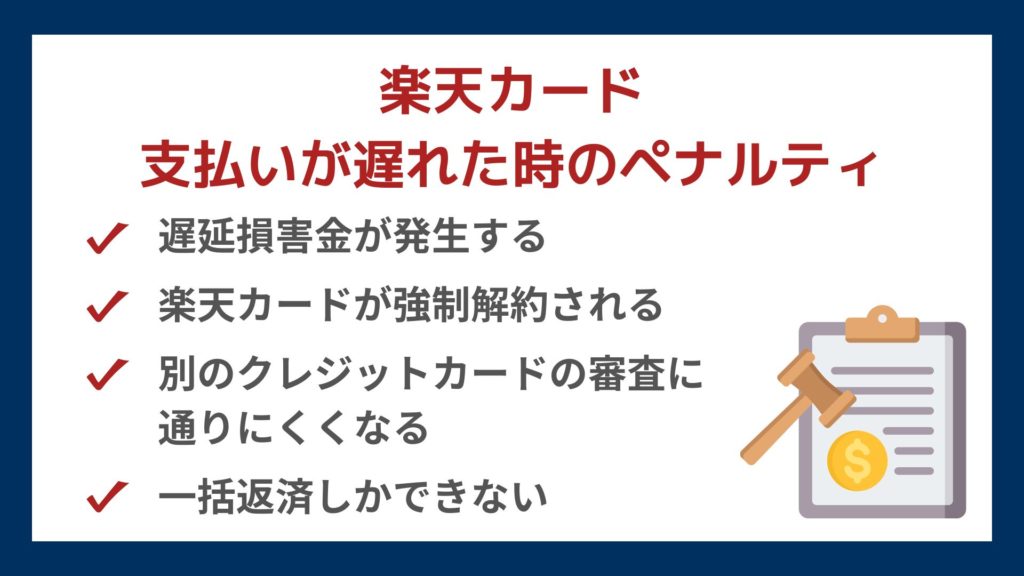

楽天カードの支払いが遅れた時のペナルティ

楽天カードの支払いが遅れた場合には次のようなペナルティがあります。

遅延損害金が発生する

楽天カードの支払い遅れが発生すると「年率14.6%(キャッシングの場合は20%)」の遅延損害金が発生します。これは楽天カードで引き落とされる請求額に加算されるものです。

では実際に、遅延損害金が発生した場合どれだけ余計なコストが発生するのかシミュレーションしてみましょう!

返済期日を27日、実際に返済した日を翌月の20日と仮定した場合の遅延損害金は、次のとおりです。

| 遅延損害金の年率 | 遅延損害金 |

| 14.6%(カード利用) | 1,440円 |

| 20.0%(キャッシング利用) | 1,973円 |

もしこの「たった1か月程度」の遅延損害金を1年支払い続けるとしたら、キャッシング利用の場合2万円以上も多く支払うことになります。数百円ではなく、数万円の損失です。

また、実は遅延損害金以外にも200円前後の手数料を余計に払わなければいけなくなるため、支払いが1か月遅れただけで相当な負担になってしまいます。

楽天カードが強制解約される

楽天カードは支払日の翌月10日までに滞納している料金を支払わなければカードの利用が停止となりますが、そのあとも支払いをせずに放置していると滞納から3か月で強制解約されてしまいます。

強制解約が行われると、たとえ滞納を解消して相当の期間を開けて再申し込みしたとしても、楽天カードの社内情報として強制解約の事実はいつまでも残り続けるため、今後一切楽天カードの審査に通ることができなくなります。

別のクレジットカードの審査に通りにくくなる

楽天カードを滞納している事実はCICをはじめとした個人信用情報に記録されるため、別のクレジットカードに申し込みをしても滞納していることを理由に審査に通過できない可能性が高いです。

数日程度の軽微な延滞であり、直近の利用状況が良好であれば審査に通過できることもありますが、2ヵ月以上滞納して信用情報に異動情報が記録されている場合には、ほぼすべてのクレジットカードの審査に落ちてしまいます。

一括返済しかできない

楽天カードは支払い金額確定前であれば後から分割払いやリボ払いに変更が可能ですが、支払い金額確定後は請求金額を一括で支払うしかありません。

また、滞納を起こしている場合には、利用料金に加えて遅延損害金も一括で返済しなければならず、滞納を続けていると支払い金額はどんどん増えてしまいます。

今月は支払いが厳しいという人は支払い金額の確定前に分割払いやリボ払いへの変更手続きを行っておきましょう。

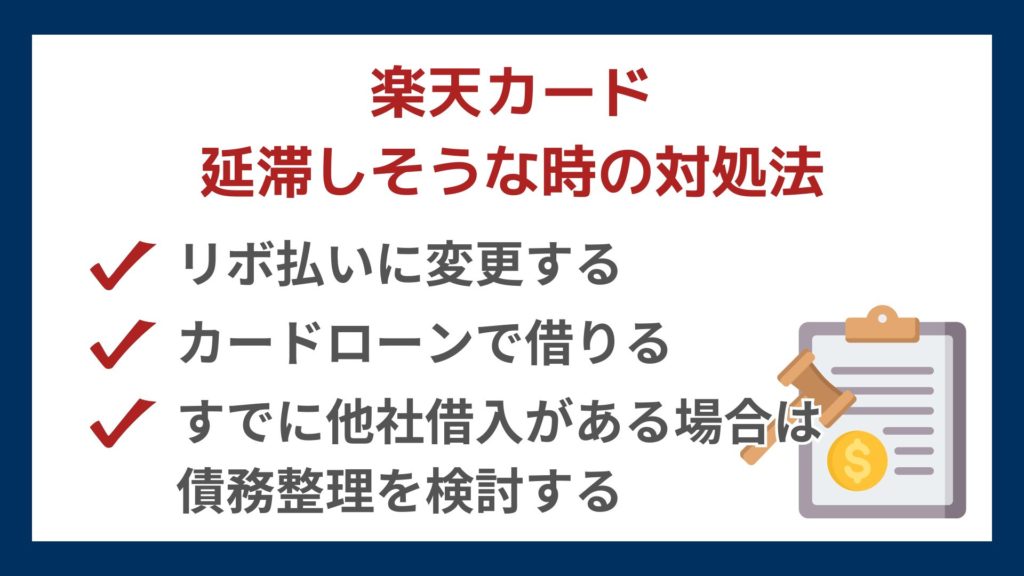

楽天カードの支払いができない・滞納した時の対処法

事前に楽天カードの支払い遅れが発生しそうだと分かっている場合、どのような対処ができるでしょうか。次は楽天カードを延滞しそうな時の対処法として有効な方法をそれぞれ解説していきます。

①リボ払いに変更する

リボ払いとは、楽天カード等のクレジットカードを利用した金額や件数にかかわらず、毎月の返済額を一定にすることができる支払方法です。

楽天カードでは、支払いが難しい金額分を後からリボ払いに変更することができるため、その月に自分が支払える金額に支払額を減額することが可能となっています。

ただし、リボ払いを利用する際には手数料がかかります。さらに、毎月の最低返済額が決まっているため利用前にしっかり確認しておく必要があります。

| リボ手数料 | 年率15.00% |

| 最低返済額 | ~20万円まで 3,000円+リボ手数料 20万円超 4,000円+リボ手数料(残高5万円増すごとに1,000円ずつ加算) |

| 支払方法変更期日 | 支払い月の10日22時まで ※これ以降に手続するとリボ残高が翌月に繰越 |

ただし注意したいのは、この方法はあくまで「支払えない分を後回しにした」だけであり、結局は後で支払う必要があるという点です。

リボ払いを利用する際には、しっかりとした返済計画を立てておきましょう!

リボ払いのデメリット

リボ払いのデメリットととして主に挙げられるのは次の点です。

- 金利が高い

- カードの利用枠を圧迫する

- 自分がいくら使っているかわかりづらい

- 返済が長期化しやすい

楽天カード等のクレジットカードのリボ払いを利用する場合、金額にかかわらず手数料は15%程度とかなり高めに設定されています。カードローンのほうが最低金利が安いため、リボ払いを利用するよりもお得になることもあるのです。

また、リボ払いの残高はクレジットカードの利用枠を使いますので、残高が多ければ大きい金額の決済には対応できなくなってしまいます。

さらに、自動リボ払いなどに設定していると、見かけ上の返済額が一定なので自分が今いくらリボ払いの残高があるかわかりずらく、いつまでもたっても返済が終わらないなんてことも…。

そのため、これらのリスクが怖いという方であれば、リボ払いにするよりもカードローンを利用するほうが無難と言えるでしょう。

②カードローンで借りる

楽天カードの「あとからリボ払い」も利用できない場合は、一時的にカードローンでお金を借りて、その借りたお金で返済することも検討しましょう。

楽天カードのカードローンが使えるのであればそれで良いですが、すでに利用額上限に達している場合はカードローンも使えません。その場合は、他社のカードローンを新たに申し込むのも一つの方法です。

すでに解説したように、楽天カード等のクレジットカードは支払い期限から61日を過ぎた段階で「ブラック」扱いになってしまいます。そうならないためにもカードローンを賢く利用し、確実に支払えるようにしましょう。

【土日OK】最短3分※で即日融資できるプロミス

| 金利 | 2.50%~18.00% |

| 審査時間 | 最短3分※ |

| 融資スピード | 最短3分※ |

| web完結 | 可能 |

| 無利息期間 | 初回30日間 |

| 在籍確認 | 電話なし |

※お申込み時間や審査によりご希望に添えない場合がございます。

プロミスは、オリコン調査でお客様満足度が4年連続1位のカードローンです。

申し込みから最短3分※で即日融資を受けることができるため、すぐにお金が必要だという人にもおすすめできます。

原則として、職場への電話連絡による在籍確認は実施しておらず、契約書類が自宅に郵送されてくることもないので周りにバレる心配もありません。

無利息期間は初回利用の日から30日間となっているので、今は使わないけれども万が一の時のために契約だけしておくということも可能です。

※お申込み時間や審査によりご希望に添えない場合がございます。

年収が350万円以上の人はアイフル

| 金利 | 3.0%~18.0% |

| 審査時間 | 最短18分※ |

| 融資スピード | 最短18分※ |

| web完結 | 可能 |

| 無利息期間 | 初回契約時から30日間 |

| 在籍確認 | 原則電話による在籍確認なし |

※申込状況によっては最短18分のご希望に添えない場合があります。

アイフルは比較的安定した収入を得ている社会人の方におすすめのカードローンです。申し込みから最短18分※で即日融資が受けられるうえ、初回契約時から30日間の無利息期間があるためなるべく早くお得にお金を借りられます。

原則として勤務先へ在籍確認の電話を行わず、契約書類が自宅へ郵送されてくることもないため周囲にもバレにくい点が特徴です。

なお、20歳以上であればアルバイトをしている学生でも借り入れができますが、18歳・19歳の利用はできませんのでご注意ください。

※申込状況によっては最短18分のご希望に添えない場合があります。

初めてのカードローンにはアコム

| 金利 | 2.4%~17.9% |

| 審査時間 | 最短20分※お申込時間や審査によりご希望に添えない場合がございます。 |

| 融資スピード | 最短20分※お申込時間や審査によりご希望に添えない場合がございます。 |

| web完結 | 可能 |

| 無利息期間 | 初回契約の翌日から30日間 |

| 在籍確認 | 電話による勤務先への在籍確認100%なし |

アコムは、初めて消費者金融を利用する人にはぴったりのカードローンです。電話による勤務先への在籍確認を100%行わないため、安心して利用できます。

無利息期間も30日設けられているので、短期間で返済してしまう予定があれば金利が全くかからないのもうれしいですね。

|

|

|

|

| プロミス | アイフル | アコム | |

| 特徴 | ・最短3分※1で即日融資可能◎ ・審査の通過率が約50%と、非常に高い |

・審査が心配でも1秒簡易審査で 借入可能かわかる ・24時間365日即振込サービス |

・借入が初めての人でも安心◎ ・土日も借り入れできる |

| 金利 | 2.50%~18.00% | 3.0~18.0% | 2.4%~17.9% |

| 審査時間 | 最短3分※1 | 最短18分※2 | 最短20分※3 |

| 融資時間 | 最短3分※1 | 最短18分※2 | 最短20分※3 |

| 在籍確認 (電話連絡) |

原則なし | 原則なし | 電話による勤務先への在籍確認100%なし |

| 無利息期間 | 借入日より30日間 | 契約翌日より30日間 | 初回契約の翌日から30日間無利息 |

| 利用限度額 | 800万円 | 800万円 | 800万円 |

| 担保・ 保証人 |

不要 | 不要 | 不要 |

| 郵送物の 有無 |

原則なし | 原則なし | 原則なし |

| 申し込み 方法 |

Web・電話 自動契約機 |

Web・電話 自動契約機 |

Web・電話 自動契約機・郵送 |

| 詳細 | » 公式サイトを見る | » 公式サイトを見る | » 今すぐ詳細を見る |

※1:お申込み時間や審査によりご希望に添えない場合がございます。

※2:申込状況によっては最短18分のご希望に添えない場合があります。

※3:お申込時間や審査によりご希望に添えない場合がございます。

③すでに他社借入がある場合は債務整理

すでに消費者金融等のカードローンを限度額まで利用していて楽天カードの支払いにあてられないなど支払い遅れに対応できない場合は、債務整理を検討しましょう。

債務整理とは、借金を減額・免除したり支払いに猶予を持たせたりなどできる手続きのことです。基本的には弁護士などの専門家に依頼します。

楽天カードの支払い遅れも借金なので、債務整理の対象となります。

- 任意整理

- 個人再生

- 自己破産

債務整理にはいくつか種類がありますが、どの手続きを行うのがいいかを自分で判断するのが難しいため専門家に依頼するのは一般的です。

債務整理のデメリット

債務整理をした履歴は信用情報に記録されるため、5年間はローン契約やクレジットカードの作成などができなくなります。

お金の借りすぎや突然の失業などでどうしても返済ができなくなった時には有効ですが、いきなり債務整理を選ぶのはおすすめできません。

(参考:債務整理|借金問題|法律相談一覧|弁護士に相談する|東京弁護士会)

債務整理ならアヴァンス法務事務所

| 事務所名 | アヴァンス法務事務所 |

| 所在地 | 大阪本店:大阪市中央区北浜2丁目2-22 北浜中央ビル3F 東京支店:東京都千代田区神田和泉町1-1-14 パシフィックビル2F |

| 連絡先 | 大阪本店:0120-964-564 東京本店:0120-963-963 女性専用ダイヤル:0120-964-664 |

| 拠点数 | 2ヶ所 |

| 取扱業務 | 任意整理、個人再生、自己破産、過払い金請求 |

アヴァンス法律事務所は東京と大阪に拠点を持つ大手法律事務所です。

債務整理に関する実績が豊富で、金融機関との交渉で借金を減額する交渉をしてくれるだけでなく、和解成立後も債務者に代わり返済を代行してくれるなどアフターフォローが充実しています。

債務整理に関する相談は何度でも無料となっているため、内容に納得できなければ依頼しなくても料金が発生することはありません。

楽天カードの支払い遅れ状態を長引かせる前に、相談だけでもしてみましょう。

楽天カードの支払いが遅れた時の振込先

楽天カードの支払いが遅れてしまい再引き落としにも間に合わなかった場合には銀行口座から振り込みをする方法とコンビニで支払う方法で楽天カードの支払いをすることができます。

銀行口座で振り込む場合

銀行口座から振り込みを行う場合には、楽天カードの支払い専用口座に直接お金を振り込む必要があります。

振込口座は会員によって異なるため、ネットの情報をもとに口座情報を入力し振り込むのはやめましょう。自分で振り込む場合は、

上記いずれかの方法で振込先口座を確認してください。

支払いがなされていない場合は月初に利用者全員に振込依頼書が送付されますが、できればそれ以前に支払い遅れに気付いた段階で専用口座へ振込みましょう。

コンビニATMで支払う場合

コンビニで支払う場合には、スマートフォンのバーコード表示での支払いを選ぶことによりレジで簡単に手続きができます。

楽天カードの専用口座を確認する必要はなく楽天e-NAVIにアクセスし表示されるバーコードをレジに提示して支払いを行えば、支払いが完了でき次第楽天カードから入金受取メールが届きます。

なお、パソコン版の楽天e-NAVIにはバーコードの表示機能がありませんので気を付けましょう。

まとめ

楽天カードの支払い遅れは、最終的に強制解約や信用情報がブラックになるなどいくつものデメリットがあるため、できるだけ避けるべきです。

支払い遅れにならないよう、計画的に使いましょう。分割で支払えるリボ払いに変更するのもおすすめです。

どうしてもお金がなくて楽天カードの支払いに遅れそうな方は、カードローンで借り入れることも考えてみましょう。債務整理はあくまで最終手段であり、まずはお金を工面する方が先決だからです。

楽天カードの支払いが遅れた際には、カード利用停止や遅延損害金の発生だけでなく、信用情報に深刻なダメージを与えてしまうという、デメリットが伴います。この信用情報の悪化は、将来的に新たなクレジットカードの申し込みや各種ローンの利用に大きな障害となりますし、その影響は最低でも5年間続きます。従って、支払い遅延は絶対に避け、そうならないよう、計画的なお金の管理が重要です。

お金を残す専門家、阿久津和宏です。FP活動歴20年、一貫して「必要なときに」「必要なお金を」「必要なだけ残す」をテーマに、個人・法人向けには、資金調達・家計コンサルティングなどのサービスを展開している。身近で頼れる相談員を目指しています。

保有資格:2級ファイナンシャルプランニング技能士・行政書士

CHOOSENER+(エレビスタ株式会社)では、アフィリエイトプログラムを利用し、アコム社、SMBCコンシューマーファイナンス社、アイフル社などから委託を受け広告収益を得て運用しております。