「給料日までお金が足りない!」という緊急事態には、正社員やアルバイトであれば給料やボーナスの前借りも一つの手段です。給料・ボーナス前借りとは給料日を早めてもらえる制度のことで、労働基準法にてその権利が認められています。

しかし、給料を前借りする場合には職場でお金に困っていることがバレて信用を失う・働いた分しか前借りできないなどのデメリットがあります。

今回は給料の前借りをする方法や注意点、給料の前借りができない場合の対処法について解説しているので、参考にしてください。

本サイト・ページで掲載している商品・案件は「賃金業法」のもと運営している賃金業者が提供している登録業者です。

(※登録業者は金融庁の登録貸金業者情報検索サービスで検索できます。(最新情報や詳細の確認は、登録番号欄に記載されている各財務局・都道府県に確認))

本サイトで掲載している商品・案件には広告を含むものがあり、一般社団法人第二種金融商品取引業協会の「広告等に関するガイドライン」や金融商品取引法、サイトポリシーなどに則ってご紹介しています。すべての記事制作におけるフローはこちらから確認できます。

給料の前借り(前払い)はできる?

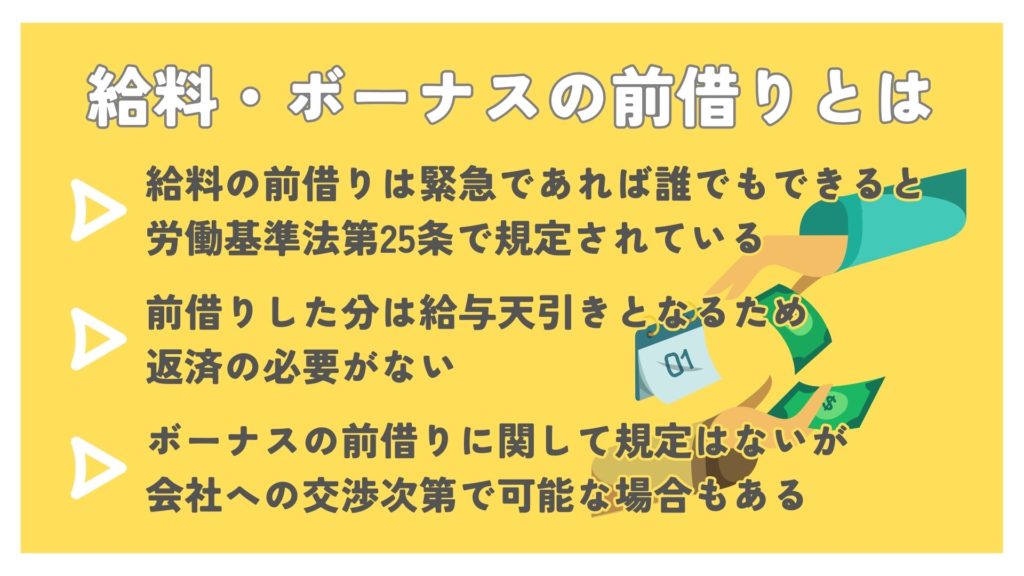

給料の前借りとは、これから働いて獲得する予定の給料を事前に受け取ることです。前借りは「社内貸付制度」ともいい、これに関してのルールは会社ごとに違います。

給料の前借は会社にその制度があれば基本的にだれでも利用することが可能で、前借した分は給料から天引きされるため別途返済する必要もありません。急な出費などにより、給料日までお金が足りないという場合には、給料の前借りが可能です。

返済が必要なのではなく、給料日を早めてもらう制度なので「前払い」とも呼びます。給料の前借りは労働基準法で定められている制度であり、基本的には誰でも利用可能です。

第二十五条 使用者は、労働者が出産、疾病、災害その他厚生労働省令で定める非常の場合の費用に充てるために請求する場合においては、支払期日前であつても、既往の労働に対する賃金を支払わなければならない。

ただし、申請には条件や会社の規定をクリアする必要があります。

(参照:労働基準法)

給料を前借りする4つのデメリット・注意点

給料を前借り(前払い)するデメリットは、主に下記の5点挙げられます。

①会社にばれて信用がなくなる

給料を前借りするには会社に申請する必要がありますので、当然お金を借りることが会社にバレてしまいます。

会社から「お金の管理ができていない」という評価を受けてしまうデメリットにもつながるのです。

前借りは従業員の権利ではありますが、信頼度は落ちてしまう可能性がありますよね。会社の方針によっては、昇給や昇進に影響する可能性も否めません。

②現金を手に入れるまで時間がかかる

前借りは上司に相談してから申請が通るまで時間を有します。通常の業務があることも考えると、相談から申請が通るまでそもそも2〜3日はかかるでしょう。

どの銀行もその日の振込みが反映される時間帯は、平日9:00~15:00までとなっていますので、受け取りは翌日以降になることが予想されます。

金曜日に申請すると、月曜日まで待たなければならない場合もあるのもデメリットです。

スピード面では、カードローンの場合は最短3分、そして土日祝日でも振り込みしてくれるので、急いでいる方には給料の前借りよりおすすめです!

③利用できるのは労働基準法が認める非常時のみ

給料の前借りは、労働基準法第25条で定められている労働者の権利です。

ただし利用するには、以下の事由に当てはまらなければなりません。

- 労働者の収入によって生活している人(親族・扶養者など)が出産し、疾病にかかった場合

- 労働者の収入によって生活している人(親族・扶養者など)が出産し、災害を受けた場合

- 労働者か収入によって生活している人(親族・扶養者など)が結婚した場合

- 労働者か労働者の収入によって生活している人(親族・扶養者など)が死亡した場合

- 労働者か労働者の収入によって生活している人が、やむを得えない事情のため、一週間以上帰郷する場合

(参照:労働基準法)

(参考:厚生労働省|労働基準法第25条(非常時払)について)

このように、給料の前借りができるのは非常時のみです。

親族の危篤などで病む負えず一週間帰郷する場合や、本人あるいは身近な人の結婚や死亡時が対象です。

「お金を使いすぎた」「ギャンブルで負けてしまって生活できない」などの個人的な理由では、給料の前借りは利用できません。

一方で消費者金融や銀行のカードローンなどは審査にさえ通れば、使う理由を聞かれずに借りられますよ。

④借りられるのは働いた日数分のみ

給料の前借りができるのは、前回の給料日翌月から申請した日までの働いた日数分です。

もしも給料日が20日で15日に前借りできたとしたら、支払われるのは一か月分の給料から5日分を差し引いた金額となります。

残り5日分まで含めて一か月分すべてを先に支払ってもらうのは労働基準法に抵触するので、会社から認められたとしても絶対に避けるべきです。

第十七条 使用者は、前借金その他労働することを条件とする前貸の債権と賃金を相殺してはならない。

(参照:労働基準法)

もし準備したい金額に達しない場合には、前借りすることができません。

今すぐお金が必要な人はカードローンがおすすめ

給料の前借りや社内貸付制度は条件が限られており、利用できない方も多いでしょう。そのような方には、消費者金融機関を利用してお金を借りる方法をおすすめします。

カードローンの利用が向いているのは、以下に該当する人です。

- 会社からの評価を下げたくない人

- 会社の人にバレたくない人

- すぐにお金を借りたい人

- 趣味や娯楽のために利用したい人

利子は発生しますが金融機関によって30日の無利息期間を設定している場合もあるので、一カ月以内での返済目途が経っている人は特におすすめです。

今回は、即日融資可能で無利息期間のあるカードローンを3社ご紹介します。

最短3分※で融資可能!プロミス

| 貸付条件 | ・年齢18~74歳の本人に安定した収入のある (パート・アルバイトなど安定した収入のある場合も審査のうえ利用可能) |

| 金利(実質年率) | 2.50%~18.00% |

| 利用限度額 | 最高800万円 |

| 審査時間 | 最短3分※ |

| お借入診断 | あり |

※お申込み時間や審査によりご希望に添えない場合がございます。

- 融資まで最短3分!

※お申込み時間や審査によりご希望に添えない場合がございます。

- 原則として電話による職場への在籍確認なし

- 申込から借入・返済まで専用アプリで完結

プロミスは最短3分※で借入可能なカードローンです。

18歳以上で定期で本人に安定した収入があれば利用可能なのでアルバイトをしている方であれば申し込むことができます。

なお、初回利用日の翌日から30日間が無利息期間となっており短期間の借入であれば利息を一切払うことなく利用することも可能です。

また、在籍確認の電話が原則ないので、周囲にバレずに借りることができます。

※お申込み時間や審査によりご希望に添えない場合がございます。

アコムは最短20分で即日融資※

| 貸付条件 | ・20歳〜72歳 ・アコムの基準を満たす |

| 金利(実質年率) | 2.4%~17.9% |

| 利用限度額 | 最高800万円 |

| 審査時間 | 最短20分※ |

| お借入診断 | あり |

※お申込時間や審査によりご希望に添えない場合がございます。

- 3秒診断で借入可能がすぐわかる

- 最短20分で即日融資※お申込時間や審査によりご希望に添えない場合がございます。

- スマホローンなら来店不要・原則郵送物なし指定可能

テレビCMやWEB広告などでも有名なアコムにも、初回契約者が利用できる契約の翌日から30日間無利息期間サービスがあります。

WEBに店頭、電話申し込みで最短20分審査・最短即日融資※に対応しており、急いでお金を準備したい人も安心です。

返済方式には毎月決まった日に支払いを行う方法と、35日ごとに返済する方法の2つが用意されているので、支払いやすいほうを選択することができます。

スマホで申し込みを行えば店舗に来店する必要もなく、ローンカードを希望しないことで自宅への郵送物をなしにすることも可能です。

※お申込時間や審査によりご希望に添えない場合がございます。

アイフルなら原則職場への電話連絡なし

| 貸付条件 | ・満20歳以上69歳まで ・定期的な収入と返済能力がある |

| 金利(実質年率) | 3.0%~18.0% |

| 利用限度額 | 最高800万円 |

| 審査時間 | 最短18分※ |

| お借入診断 | あり |

※申込状況によっては最短18分のご希望に添えない場合があります。

- 業界最短!18分で即日融資可能

※申込状況によっては最短18分のご希望に添えない場合があります。

- 原則として勤務先に電話での在籍確認無し

- カードレスで借り入れ可能

アイフルのカードローンは、契約日の翌日から30日間が無利息期間として設定されています。利用しなくても無利息期間は経過してしまうため、申し込み時期には注意が必要です。

アイフルでは申し込み前に最短1秒で借入可能か確認できるサービスを提供しており、さらに審査も最短18分※で完了。

すべての手続きをWEB完結で行うできる点も利便性が高いと言えます。

原則として勤務先へ電話での在籍確認を行わず、ローンカードの発行を希望しなければ自宅に郵送物が送られてくることもないため、分かりにバレたくないという方にもおすすめですよ。

※申込状況によっては最短18分のご希望に添えない場合があります。

給料・ボーナス前借り制度を使うメリット

給料を前借り(前払い)するメリットは、以下の通りです。

①パート・アルバイトでも前借りできる

給料の前借りは、パートやアルバイトなどの雇用体系でも認められています。

給料日まで手持ちがない場合、銀行での借入を検討する人も多いはずですが、パートやアルバイトなど収入が少なかったり不安定だったりすると審査に通らないケースがほとんどです!

給料の前借りは、正社員だけでなく契約社員やパート・アルバイトなど収入に関係なく利用できる旨が労働基準法で定められています。

第九条 この法律で「労働者」とは、職業の種類を問わず、事業又は事務所(以下「事業」という。)に使用される者で、賃金を支払われる者をいう。

(参照:労働基準法)

②利息がかからない

給料の前借りは本来もらう予定のお金を先に払ってもらう制度なので、返済は不要で利息も発生しません。前借り時には申請した段階での給与分が、給料日には残りの金額が支払われます。

もしも10万円を金利18.0%のカードローンで借り30日後に返済する場合、利息が1,479円発生します。(アイフルの場合)

このように消費者金融で融資を受けると、1ヶ月間で1,000円以上の利息が発生してしまいます。

手持ちが少ない方にとっては、この利息は大きな痛手となるでしょうが、給料の前借りを利用すればその分が次の給料から引かれるだけなので、返済を考えなくて済む点は大きなメリットのひとつですね!

(参照:返済金額・お利息の計算方法)

なお、消費者金融によっては、期限付きで利息なしのカードローンを提供しています。無利息期間付きのカードローンについては「無利息期間があるカードローン13選|キャンペーンや利息0円でお金を借りる方法」で解説しているため、参考にしてみてください。

③法律で認められている権利

労働基準法第25条では、非常時における給料の前借りが労働者の権利として認められているためまったく違法ではありません。さらに、基本的には前借した賃金を労働者の同意なしに給料から天引きすることもできないと定められています。

なお、前借りが認められているのはすでに行った労働に対する賃金のみとなっており、まだ働いていない分の賃金は借りられない点には注意しましょう。

(参照:厚生労働省|労働基準法第25条(非常時払)について)

雇用形態別の給料・ボーナスを前借りする流れ

次に、給料の前借り(前払い)をする流れについて解説します。

正社員が給料・ボーナスを前借りする流れ

給料・ボーナス前借りの流れは以下の通りです。

- STEP.1所属先に前借りの相談をする

給料の前借りを検討している場合は、上司や所属長に相談しましょう。

会社の制度が整っていれば申請書を記入して提出するだけです。

前例がない場合などは、時間がかかるので早めに話しておくべきです。

- STEP.2前借りの許可を得る

許可を得ると前借りに必要な書類などを受け取ります。

あらかじめ社内決済が必要な場合もあるため、相談した相手や担当部署に確認します。

- STEP.3「前借り申請書」を用意する

前借りの許可が下りたら、申請書を記載します。

もしも会社に申請書が準備されていない場合には、インターネット上のフォーマットを活用して準備しましょう。

(参照:前払申請書テンプレート)

前借りの申請書には、以下のような項目を記載します。

前借り申請書の記載内容- 日時

- 給料の前借り金額

- 申請目的

- 申請理由

- 捺印

金銭トラブルを避けるためにも、お金のやり取りは書面として証拠を残しておきましょう。

- STEP.4「前借り申請書」を提出

申請書が記入出来たら上司や給与の担当部署に提出します。

申請書が受理される・もしくは決済が完了すれば、自分でする手続きは終わりとなります。

- STEP.5現金・振込で前借給料を受け取る

中小企業であれば、当日中に前借給料を現金で受け取ることができます。

大企業だと給与口座に振込となることが多いため、当日中の受け取りは難しいでしょう。

アルバイトが給料を前借りする流れ

次にアルバイトの方が給料を前借りする流れを紹介します。

- STEP.1バイト先の責任者に前借りの相談をする

アルバイトの場合は、店長などの責任者に給料を前借りしたいむねの相談をしましょう。

個人商店などであれば責任者の裁量だけで前借りできることもありますが、大手企業などのパートをしている場合には正社員と同じ手続きが必要となる場合があります。

- STEP.2前借りの許可を得る

許可を得ると前借りに必要な書類などを受け取ります。

あらかじめ社内決済が必要な場合もあるため、相談した責任者に確認します。

- STEP.3「前借り申請書」を用意する

前借りの許可が下りたら、申請書を記載します。

もしも会社に申請書が準備されていない場合には、インターネット上のフォーマットを活用して準備しましょう。

(参照:前払申請書テンプレート)

前借りの申請書には、以下のような項目を記載します。

前借り申請書の記載内容- 日時

- 給料の前借り金額

- 申請目的

- 申請理由

- 捺印

金銭トラブルを避けるためにも、お金のやり取りは書面として証拠を残しておきましょう。

なお、バイト先が個人商店などの場合にはこれらの書類の提出は必要ない場合が多いです。

- STEP.4「前借り申請書」を提出

申請書が記入出来たら書類を責任者に提出します。

申請書が受理される・もしくは決済が完了すれば、自分でする手続きは終わりとなります。

- STEP.5現金・振込で前借給料を受け取る

個人商店などであれば、当日中に前借給料を現金で受け取ることができます。

大企業だと給与口座に振込となることが多いため、当日中の受け取りは難しいでしょう。

アルバイトの場合でも基本的に前借の手順は正社員と同じです。

ただし、個人商店などであれば口頭で申請をし責任者の承諾を得ることで面倒な手続きを踏まずに前借りできる可能性もあります。

給料の前借りができない際の対処法4選

前述したように、労働基準法で定められている給料の前借りを利用するには、厳しい条件をクリアしなければなりません。

また、前回の給料支払い日翌日から働いた日数分しか前払いの対象とはならない点など、思ったほどの金額はもらえないこともあります。

給料の前借り(前払い)ができない、もしくは金額が足りないという場合には以下の3つの方法を検討してみてください。

①社内貸付制度を利用する

労働基準法で定められている前借りとは、返済が要らない「給料の前払い」を指します。もし前借りの条件をクリアできない場合には、返済が必要な「社内貸付制度」の利用を検討してみてください。

社内貸付制度とは、在職している社員が勤め先の会社からお金を借りられる制度のことです。福利厚生の一環として導入されている場合もあり、「従業員貸付制度」や「社内融資」とも呼ばれています。

会社によっては連帯保証人の設定が必要など、銀行ローンの融資と似ている点もあります。

前払いと社内貸付制度の相違点

以下に前払いとの相違点をまとめます。

| 前払い | 社内貸付制度 | |

| 資金源 | 従業員の給料 | 会社の資金 |

| 導入の有無 | 全会社に導入の義務あり | 会社による |

| 返済 | 翌月の給料から引かれるので返済なし | あり (返済期限は1年~5年) |

| 利息 | なし | あり |

| 限度額 | 労働した分 | 会社の規定による |

| 審査 | なし | あり |

| パート・アルバイトの利用 | 可能 | 会社による |

このように社内貸付制度は返済利息が発生する点や借入前に審査がある点、パートやアルバイトの利用は会社によって異なる点が前払いに比べて弱点です。

ただし前払いと違い利用目的の許容範囲内はかなり広いため、利便性は高いでしょう。

社内貸付制度の概要

以下に、社内貸付制度の概要をまとめます。

| 社内貸付制度の利用条件 | 正規雇用者かつ勤続1年以上 ※会社によっては、パートやアルバイトでも申請できるケースも |

| 社内貸付制度の利用目的 | ・身内の葬儀費用 ・病気や怪我による入院費用 ・地震や洪水などの災害に対応するための費用 ・空き巣や強盗により生活が困難な場合 ・出産費用 ・引越し費用 ・子供の入学費用・修学費用 |

| 社内貸付制度の融資上限額 | ・給料の何ヶ月分 ・勤務年数と比例して決定 ・勤続何年目まではいくらまで ・退職金を基準に計算 など ※会社による |

| 融資までかかる時間 | 数週間 |

| 返済方法 | ・給与天引き ・口座振り込み ・退職金支払い ・賞与天引き など ※会社による |

| 利子 | 年1.6% |

従業員貸付制度で借りられる金額や期間は、導入している会社や借りる目的によって異なります。社内の貸付制度を利用したいと考えている場合はあらかじめ規程を確認するようにしましょう。

また従業員貸付制度の金利はかなり低めに設定されていますが、基本的に無利息ではありません。

ただし、災害や病気でやむを得ない場合や借り入れ額が年5,000円以下の場合などは無利息で借りられるケースもあります。

②家族や友達に借りる

ローンの審査に通る自信がない、またはクレジットカードを持っていないという方は家族や知人にお金を借りることを検討しても良いと思います。

ただし身近な人からお金を借りると、その後金銭トラブルに発展する可能性があります。返済期日や返済額を書類で正式に取り決めておくなどして、スムーズに借りられるよう準備しておきましょう。

③クレジットカードで先延ばしする

とりあえずお金がない場合は、クレジットカードを活用するのがおすすめです。クレジットカードで買い物をするとカード業者がお金を立て替えてくれます。翌月の口座引き落とし日までにお金を用意すれれば、金利手数料がかかりません。

またクレジットカードには、ボーナス一括払いという支払いを最大で半年も先送りにできる制度があります。半年も支払いを先延ばしにできるのに、金利手数料が一切かからないため、お金を用意できる方にはおすすめです。

クレジットカード会社側は勤務先のボーナスの有無を把握していないため、フリーターなどボーナスがない職種の人でもボーナス一括払いを利用できます。

カード会社によってボーナス一括払いの引き落とし時期は違います。だいたいは夏の引き落としは8月・冬は翌年1月です。

夏のボーナスと冬のボーナスに分けて支払うボーナス二括払いもありますが、分割すると金利手数料がかかります。またボーナス払いを適用するには「1万円以上の商品」と少額の商品には使えないなど条件もあるため、注意しましょう。

キャッシング枠を使って先延ばしもできる

クレジットカードのキャッシング機能とは、クレジットカードを使ってカード会社から一定の金額を借金できる機能です。キャッシング枠は「50万円まで」などカード会社との信用によって異なります。

金利手数料はかかりますが、今すぐ現金を手に入れたい時に便利です。

キャッシングの返済は翌月一括払いかリボ払いかしか選択できないため、ボーナス一括払いは選択できません。翌日までにお金を用意できる場合にのみ使いましょう。

④公的制度を利用する

信用情報などに問題がありカードローンなどでもお金を借りられない場合には公的融資制度を利用するのもおすすめです。

生活福祉資金貸付制度

生活福祉資金貸付制度とは、低所得世帯や障がい者世帯、高齢者世帯を対象として以下のような資金を低金利もしくは無利子で貸付する制度です。

- 総合支援資金

生活支援費、住宅入居費 、一時生活再建費 - 福祉資金

福祉費、緊急小口資金 - 教育支援資金

教育支援費、就学支度費 - 不動産担保型生活資金

不動産担保型生活資金、要保護世帯向け不動産担保型生活資金

原則として連帯保証人が必要となりますが、連帯保証人がいなくても借入することは可能です。緊急小口資金に関しては連帯保証人がいない人でも無利子で最大10万円まで貸付を受けることができます。

資金の貸し付けを受けたい人は地方自治体の社会福祉協議会に相談してみてください。

(参考:生活福祉資金貸付制度 |厚生労働省)

求職者支援金融資

求職者支援金融資とは求職者支援制度を利用して職業訓練受講給付金を受ける職業訓練受講者が利用できる融資制度です。

各自治体のハローワークが申請窓口となり、背板状況に応じて毎月5~10万円が予定訓練月数分(最大12ヵ月分)を一括で融資してもらうことができます。

連帯保証人や担保等がなくても3%と低い利率で貸付が受けられるほか、職業訓練終了後4ヵ月後の末日から5年以内と余裕をもって返済できる点がメリットとなっています。

失業して職業訓練を受講したいと考えている人は、求職者支援金融資についてもお近くのハローワークに相談してみてください。

(参考:求職者支援資金融資のご案内|厚生労働省)

教育一般貸付(国の教育ローン)

教育一般貸付とは別名「国の教育ローン」ともいわれる日本政策金融公庫の提供する教育ローンです。一定基準以下の世帯年収である保護者であれば貸付を受けることができます。

原則として最大350万円まで固定金利で借入ができ、令和6年5月の貸し付け金利は年2.40%とかなり低金利で利用することが可能となっています。返済期間も最長18年と長いため、生活を圧迫せずゆとりをもって利用できる点も特徴です。

学生本人が借入する奨学金と併用することもできるため、より幅広い進路を選択するにも役立ちます。

母子父子寡婦福祉資金貸付制度

母子父子寡婦福祉資金貸付制度とは、母子家庭や父子家庭、寡婦で20歳未満の子供を持つ方が利用できる貸付制度です。

貸付を受けられる資金の種類が多く、就学資金や生活資金のほか事業開始資金など対象者が行う事業に関する融資も受けられる点が特徴となっています。

保証人がいる場合には無利子で、保証人がいない場合でも年1.0%と低金利で貸し付けが受けられるため対象となる人は住んでいる地方自治体の福祉窓口へ相談してみてください。

(参考:母子父子寡婦福祉資金貸付金制度 | 内閣府男女共同参画局)

給料・ボーナス前借りに関するFAQ

最後に給料・ボーナスの前借りに関してよく寄せられる質問に回答していきます。

給料の前借りと前払いの違いは?

給与の前借りとは、「これから働いて得られる予定の給与」を給料日前に支給してもらうことです。一方、給与の前払いとは決められた給料日前に「すでに働いた分の給与」を支給してもらうこととなります。

労働基準法第25条に規定されているのは「給料の前払い」であり、「給与の前借り」は企業側に支払いの義務がなく、貸し倒れリスクがあったり違法となる可能性が高いです。

上司などに相談する場合には「給与の前借り」ではなく「給与の前払い」をしたいことを申し出ましょう。

給料の前払いが認められるのはどんなとき?

労働基準法第25条に規定されている緊急時とは具体的に次のような場合を指します。

- 結婚

- 出産

- 疾病

- 災害

- 死亡

もちろんこれ以外の場合でも会社が認めれば給与の前払いを受けることは可能ですが、緊急性がないとみなされれば承認が下りない可能性もあります。

例えば旅行の費用や飲食代などの不足が理由である場合には給与の前払いは受けられない可能性が高いです。

ボーナスの前借りはできる?

給料の前借りと異なりボーナスの前借りは労働基準法上規定がなく、前借りできるかどうかは勤務している企業によって異なります。

そのため、大手企業などで会社の規定が厳しい場合には借りられないという場合が多いです。

逆に中小企業であれば交渉次第で借りられる場合もあるため、ボーナスの前借りを検討している方はまず直属の上司に相談してみましょう。

給料・ボーナスの前借りは何回でもできる?

給料・ボーナスの前借りは緊急性があれば何回でも利用することができますが、その都度上司へ相談したり手続きの手間がかかるというデメリットがあります。

また、何度も給料を前借りするという行為は、自身の社会的な信用を失墜させてしまう危険性もあるため利用には注意が必要です。

法律で認められて権利とはいえ、給与・ボーナスの前借りはカードローンなども利用できずどうしてもお金が必要という場合にのみ利用しましょう。

前借りアプリってどんなサービス?

給与・ボーナスの前借りと検索すると「前借りアプリ」というサービスがヒットしますが、これは民間の会社が運営する給与前払いサービスのことです。

勤務先の会社が事前に給料前払いサービスを利用していれば、わざわざ会社に申請をしなくても最短即日で給与の前払いを受けられるもので、審査などを受けずにお金を調達することができます。

ただし、会社から直接前借りをするのと違って3~6%程度の利用手数料がかかる点には注意が必要です。

給料の前借り以外に会社がお金を貸せる制度はある?

給料の前借り以外にも会社がお金を融資する以下のような制度があります。

- 従業員貸付制度

- 車両購入資金貸付制度

このような制度は大手企業であれば整備されていることが多いですが、中小企業の場合には制度自体がない場合もあります。

その際には会社からお金が借りられないこともあるため、もしもこのような貸付制度を利用したいと思った場合にはまず会社に制度があるかどうか確認してください。

給料ファクタリングは違法?

給与ファクタリングとは前借アプリとは異なり勤務先と提携せず、給与債権を専門業者に買い取りしてもらうことで給料日前に現金を手に入れられるサービスです。

給与ファクタリング自体に違法性はありませんが、給与ファクタリングを行う会社の中には闇金や違法業者が紛れていることが多く、金融庁からも注意喚起が行われているため利用には注意が必要です。

また、給与ファクタリングの利用には15~20%程度の手数料がかかるため、手元に残るお金がかなり減ってしまうというデメリットがあります。

まとめ

今回は、給料の前借り(前払い)について解説しました。

労働基準法で定められている前払いは、パートやアルバイトでも無利子で利用できる労働者の権利です。

ただし、病気や災害などやむを得ない事情がなければ利用できません。

また、実際にお金が手元に入るまで時間がかかるうえに、会社との関係が悪くなるリスクがあったり、働いた分のお金しか借りられなかったりとあまりおすすめできません。

急ぎで借りたい場合や、会社に借りる理由を知られたくない場合は、カードローンがおすすめです。無利息期間があるカードローンなら、30日以内など業者が決めた期間にお金を返せば利息を払う必要がないため、ほとんど給料の前借りと同じです。

CHOOSENER+では、アフィリエイトプログラムを利用し、アコム社、SMBCコンシューマーファイナンス社、アイフル社などから委託を受け広告収益を得て運用しております。