「dスマホローンを検討している」

「dスマホローンの口コミを見てから判断したい」

「ドコモユーザーが得をできる借入をしたい」

dスマホローンはドコモユーザーであれば最大金利を3%下げることができ、うまくいけば利息1%以内で借入することが可能です。

しかし、審査が少ない・ドコモユーザー以外は特典が少ないなどのデメリットがあるため、注意が必要です。

今回は、dスマホローンのメリットやデメリットなどを口コミ付きで紹介します。dスマホローンの特徴を詳細まで理解でき、自分に合っているか判断できるため、参考にしてみてください。

dスマホローンの基本情報

| 金利 | 3.9%~17.9% |

| 最大借入限度額 | 300万円 |

| 利用限度額 | 年収の3分の1 |

| 融資スピード | 最短即日※2 |

| 学生の利用 | 可能 |

| 利用条件 | ・20歳以上 ・安定した収入がある |

※ dスマホローンご契約日時点のdポイントクラブの会員ランクに応じて、ご契約日から30日間、最大で300万円~10万円までのお借入残高に対して発生する利息の支払いを免除。 ※1 ドコモ回線などのご利用状況に応じて、最大年率3.0%の金利優遇が適用。適用条件詳細はこちら:https://loan.docomo.ne.jp/borrow/benefit/ ※2 年末年始を除く。最短即日審査は17:00までのお申込みに限ります。なお、お申込み状況等により、翌営業日以降の審査となる場合がございます。システムメンテナンス時間はご利用いただけません。振込実施のタイミングはご利用の金融機関により異なります。

20歳以上で安定した収入があれば申し込みができ、アルバイトやパートを少しでも収入を得ている学生や主婦であれば申し込めます。 また、docomoユーザーは最低金利が最大3.0%(※1)低くなる特典もありますが、docomoの端末を使っていない方でも利用することができます。

dスマホローンのメリット・良い口コミ

dスマホローンについて、メリットについて解説します。dスマホローン利用を検討している方は是非ご覧ください!

dスマホローンについて、メリットについて解説します。dスマホローン利用を検討している方は是非ご覧ください!

docomoユーザーは最大3.0%の金利優遇

dスマホローンは、ドコモが提供しているサービスの利用状況に応じて金利が下がる制度があります。 具体的には「ドコモ回線」「dカード」「d払い残高からの支払い」の3つです。

dスマホローンは、ドコモが提供しているサービスの利用状況に応じて金利が下がる制度があります。 具体的には「ドコモ回線」「dカード」「d払い残高からの支払い」の3つです。

| 優遇適用条件 | 優遇金利 |

| ドコモの回線契約 | -1.0% |

| dカードの契約 | -0.5% |

| dカードGOLDの契約 | -1.5% |

| d払い残高からの支払い (判定基準日の前月) | -0.5% |

上記のサービスを使っている方は、dスマホローンの契約時に最大3.0%(※1)金利を下げて利用することができます。 ※1 ドコモ回線などのご利用状況に応じて、最大年率3.0%の金利優遇が適用。適用条件詳細はこちら:https://loan.docomo.ne.jp/borrow/benefit/

オンライン完結&保証人不要でスムーズ!

急な身内の不幸で遠方の実家への帰省費用が必要になり、利用させていただきました。オンラインで申し込み完結し、審査時間もあまりかからずすぐに融資を受けることができたので助かりました。お葬式の準備で忙しい家族に保証人を頼むのも気が引けると思っていたので、保証人が不要である点もうれしかったです。 (30代女性/会社員)

卒業旅行のためにお金を借りたいと思っていたので、携帯だけで融資を受けられるdスマホローンを利用した。手続きが簡単で、1000円単位で借りたい金額ちょうどで借りることができ、余計な借り入れをしなくて済んだのも助かった。 (20代男性/学生)

dスマホローンは申し込みから審査、返済に至ってもすべてがオンラインで完結します!書類の郵送や、自宅に郵便物が届くことも基本的にはありません。 家族や知り合いに内緒でお金を借りたいと思っている方に嬉しい制度です。担保・保証人も不要なので、借入がバレるリスクも減りますし、審査時間も短く手間も省けます。

ドコモユーザーは金利が優遇される

消費者金融からお金を借りることに不安がありましたが、dスマホローンはドコモによるローンサービスということで安心して申し込むことができました。金額が少なかったこと、さらにドコモユーザーということもあり優遇金利が適用になり、お得に借り入れできました。大変満足しています。(40代女性/パート)

銀行でカードローンを契約したことはあったが金利が高いことがネックでした。dスマホローンで借りた際は、ドコモユーザーだったので金利を3.0%も割り引いてくれたので、お得だと思いました。(30代男性/会社員)

dスマホローンでは審査によって基準金利が決まったあと、そこからさらに最大で3.0%の利息が引かれます。つまり、元の利息が最低金利の3.9%だった場合に優遇金利が適用されると0.9%の利息になるので、他の貸金業者に比べても破格の利息となっているのです。 また、優遇金利が適用するかの調査が毎月行われていますので、今からでも見直すと翌月1日から優遇金利を受けることができます! ※優遇金利適用条件詳細はこちら:https://loan.docomo.ne.jp/borrow/benefit/

融資も増額申し込みも最短即日の回答

仕事中に急に飲み会が決まり、手持ちがなかったためお昼休みにスマホで申し込みをしました。就業時間内に審査が終わり、飲み会が始まるまでに融資を受けることができたので、本当に良かったです。思ったより審査時間がかからず必要な時にお金がすぐ借りられるのは便利だと思いました。 (40代男性/会社員)

車の修理のため、来週までにお金が必要になり、dスマホローンを申し込みました。申し込みは土曜日だったので審査時間がかかり即日とはいきませんでしたが、月曜日には融資が受けられたのでなんとか支払いに間に合いありがたかったです。 (20代男性/会社員)

審査から振込までを最短即日で、増額申し込みも最短即日での対応が可能です。(年末年始を除く。最短即日審査は17:00までのお申込みに限ります。なお、お申込み状況等により、翌営業日以降の審査となる場合がございます。) 24時間365日申し込みができるので、困ったときにもスムーズにお金を借りれるのは大きなメリットです。 タイミングさえ選べば必要なときにすぐに融資や増額も行ってくれますので、いざというときにも困ったときにも活用できます。

dアカウント保持者は個人情報入力の時間が省ける

dアカウントを持っていたので、簡単に申込をすることができました。普段からd払いを使うことが多いので、借りたお金をd払い残高にチャージできるもの便利ですね。少額から借りられるので、次の給料日に返せるだけ借りています。使いすぎたこともないです。 (20代女性/会社員)

もともとdアカウントを持っていたため、本人確認が簡単でよかった。普段利用する店でd払いができるので、d払いにチャージすることもある。ネットショップでも使えるのでかなり便利。 (40代男性/会社員)

元々dアカウントを持っている人でも、個人情報の入力をする箇所は多数ありますが、dアカウントを持っていれば一部の情報入力が必要なくなります。 もし、本人確認をしていなかった人が本人確認を行うと次のようなことが可能になります。

- dポイントを送る、受け取りができるようになる

- 限定のキャンペーンへの参加、特典が受け取れる

また、dアカウントは様々なサービスで利用できます。dスマホローンはd払い(ドコモ運営のスマホ決済システム)残高への借り入れも可能です。d払いへ借り入れを行う際には1000円から借り入れを行うことができます。d払いが可能な店舗は次のとおりです。

- 和民

- 牛角

- 松屋

- ローソン

- セブンイレブン

- ファミリーマート

- ウエルシア

- マツモトキヨシ

- エディオン

- ジャンカラ

- Amazon

ドコモユーザー・dカード保持者はdスマホローンの利用で有利になる

ドコモユーザーはdスマホローンを利用する際、審査や金利優遇といった点で有利になります。

ドコモの回線を契約しているドコモユーザー

ドコモの回線を契約しているドコモユーザーは1.0%の金利優遇を受けられます。もちろん「ahamo」を契約している人も対象となりますのでご安心ください。 また、ドコモユーザー歴が4年以上になると、通常審査に使用する信用情報機関(CIC・JICC・KSC)の保有する信用情報に加えて、ドコモ社内で保有している信用情報が加味されます。

今はサービスを始めて間もないため、顧客獲得のため他のキャリアのユーザーでも比較的審査に通りやすいと言われていますが、しばらくするとドコモユーザーが審査で圧倒的に有利になると予想できますね。 そのため、ドコモ回線を契約しているドコモユーザーのほうが、ドコモ回線を契約していない人より有利です。

dカード保持者は優遇される

dカードGOLDを契約しているユーザーは、1.5%の金利優遇を受けられます。ちなみに通常のdカードを契約しているユーザーの金利優遇が0.5%なのでdカードGOLDと比べると1.0%も差があります。

さらに、審査の面でも通常のdカードの審査よりdカードGOLDの審査の方が厳しい基準を設けているため、dカードGOLDをすでに持っているユーザーであれば、ドコモとしてそのユーザーに対する信用が高いというこということになりますよね! そのため、dスマホローンにおいても、dカードGOLDの契約をしているということが評価され、審査に通過しやすいと思われます!

dスマホローンのデメリットや悪い口コミ

次に、dスマホローンのデメリットを解説していきます。

次に、dスマホローンのデメリットを解説していきます。

審査が厳しい

何も考えず、ドコモユーザーだったのでdスマホローンの申し込みをしました。そしたら、審査に通らずお金を借りることができませんでした。その後、他の消費者金融で申し込みしたら何の問題もなく審査に通ったのでよかったのですが。消費者金融はdスマホローンより審査時間が短くて、最初からこれにしておけばよかったと思いました。それにしても、何がダメだったのか・・・ドコモはちょっと審査厳しめだということがわかりました。(40代男性/契約社員)

スマホもドコモでd払いも利用しているし・・・と思い、dスマホローンを選びましたが、審査に通らなかったのがちょっとショックでした。そのため、他の消費者金融で申し込みました。審査時間もかからず、その後すぐに審査結果が届き、無事審査に通ったので即日借入できました。 (20代女性/アルバイト)

dスマホローンの審査基準に関しては公開されていないため、明確に判断はできません。

しかし、審査が厳しめだと言われています。 dスマホローンの審査は、NTTドコモが賃金業登録を行い実施しています。賃金業社のローンということで、消費者金融や信販会社と同じですが、それらよりも審査は厳しいと考えられます。

なぜなら、NTTドコモは2005年頃からキャッシングサービスを提供していますが、本格的なキャッシングサービスを提供してから間もないため、慎重に審査する可能性が高いと言われているからです。 dスマホローンの審査に落ちてしまっても、「他の消費者金融では問題なく審査に通ることができた」という口コミが多く見られます。

最初から消費者金融を検討しても良いですね。

dアカウントへの登録が必須

カードレスなので、手続きも簡単に済むと思ったら、dアカウントが必要で、ちょっと面倒でしたが作成しました。でも、スマホはドコモを利用していないので、今は全く使う用途がありません。(30代女性/アルバイト)

docomoを使っていないのにdアカウントを作らなくてはならないのはちょっと・・・(40代男性/会社員)

dスマホローンはdocomoユーザー以外も借り入れすることができます。しかし、docomoユーザーでない場合は、新たにdアカウントを作成しなくてはなりません。

dアカウントの作成には、メールアドレスとSMSが受信可能な携帯電話の番号が必要です。これらを登録することで、dアカウントが発行されます。

docomoユーザー以外はdスマホローン以外でdアカウントの必要性がないので、基本的には別のカードローンを検討する方がおすすめです。

docomoユーザーでも最大3%の金利優遇のみ

カードを持ちたくなくてdスマホローンを利用しましたが、金利が思ったより高いので、もう利用しません。(20代男性/アルバイト)

ドコモユーザーでdカードを持っているからと利用したけど、dカードゴールドの契約とd払い残高からの支払いを利用しないと3.0%の優遇はされないのを後から知り、ただdocomoユーザーってだけでもそこまで優遇されないのかと思った。(30代女性/アルバイト)

dスマホローンは、審査結果で出た基準金利から、docomoユーザーなら最低金利が最大で3.0%※1低くなります。 ※1 ドコモ回線などのご利用状況に応じて、最大年率3.0%の金利優遇が適用。適用条件詳細はこちら:https://loan.docomo.ne.jp/borrow/benefit/ これはdocomo回線やahamo回線などの契約やdカードの契約などが条件となっており、docomoユーザーでなければこの金利優遇はされません。 docomoユーザー以外は通常金利である3.9%~17.9%が適用されるので、消費者金融と同等の金利になります。

審査が終わるまで金利がわからない

最低金利が3.9%でドコモユーザーの優遇金利も適用できればかなり利息が安いと思い申し込んだ、審査結果を見るとそこまで安くならなかったという印象だが、それでも消費者金融より安いしドコモユーザーだから借りれたのかなとも思った。(50代男性/会社員)

アルバイトで生活しているので金利が高くなることは想定していました。dスマホローンは金利が事前に全くわからないため連絡が来るまでかなり不安でした。思ったより安い金利で借りられたのでそれはよかったです。(30代男性/アルバイト)

dスマホローンは利息が3.9%〜17.9%と振れ幅が広いので、事前に利息の割合を知っておきたい人にはデメリットと感じてしまいます。 他社の貸金業者では1万円〜100万円の借り入れは○%、100万円〜150万円の借り入れは○%などと金額によって決まっている業者もあります。

そのため、金額によって金利が決まっている業者と比べると、dスマホローンの利息が審査後までわからないというのは不便と感じる方もいるでしょう。 しかし、「審査が終わらなければ確実な金利はわからない」というのは、カードローンでは普通なことです。実際に審査に通って初めて、金利と借入上限額が決定します。

dスマホローンの審査内容や条件

dスマホローンの審査は他の金融融資や貸金業者に比べて通りやすいのか?基準や審査時によく見られるポイントなどを中心に、詳しく解説します。

dスマホローンの審査は他の金融融資や貸金業者に比べて通りやすいのか?基準や審査時によく見られるポイントなどを中心に、詳しく解説します。

dスマホローンの申し込み基準

まずは、審査以前にdスマホローンに申し込みするための基準は次のとおりです。

- dアカウント(ドコモアカウント)を保有している

- dアカウントの本人確認が済んでいる人

- 20歳〜68歳の成人

dアカウントという株式会社NTTドコモが運営しているdアカウントへの登録もしくは、携帯回線をドコモで契約している人が条件です。 また、dアカウント内での本人確認も必要となっています。

本人確認はdスマホローンだけではなく、他社でもお金を借りる際の必須項目となります。なお、事前に本人確認を済ませずともdスマホローンの申し込み時に本人確認を行うことが可能です。 加えて、免許証などの本人確認ができるものと一緒に自身の顔も写さないといけないため、セキュリティ面への対策がしっかりしていることがわかります。

dスマホローンの審査時間は最短即日

dスマホローンの審査時間は最短即日、融資時間も最短即日とされているので、審査がスムーズに進むと即日融資を受けられます。 審査の受付時間は17時なので、遅くても16時前には申込を完了しないと、その日のうちに審査結果を教えてもらうことはできない可能性が高いです。

日中に申込を完了しておけば、審査時間もかからず最短即日融資も受けられます。 また、Webもしくはアプリからの申し込みで土日祝日でも審査受付・即日融資可能です。

学生や主婦でも審査に通る?

dスマホローンの申込基準で指定されている年齢は満20歳~68歳の人なので、満20歳の学生であれば審査に通る可能性はあります。 しかし同時に安定した収入が必要と定められているので、アルバイトなどでの収入が定期的にないと、審査落ちすることはあります。

また、収入が0の専業主婦の場合も審査落ちする可能性が高いです。もし「つい先月までパートをしていた」「今は休職中だが収入はある」というような方は、申込可能です。

学生が審査に通りやすいカードローンについては「学生におすすめのカードローン8選!審査落ちしないためのコツや借りれた口コミも紹介」で解説しているため、ご覧ください。

dスマホローンは在籍確認は必須?

dスマホローンは、審査時に必ず在籍確認が行われます。dスマホローンに限らず、どの消費者金融でも本当に申込者がその職場に在籍しているかを確認するために行われるのが、在籍確認です。

dスマホローンは、審査時に必ず在籍確認が行われます。dスマホローンに限らず、どの消費者金融でも本当に申込者がその職場に在籍しているかを確認するために行われるのが、在籍確認です。

dスマホローンは原則在籍確認の電話あり

dスマホローンでは在籍確認の一環として、職場への電話連絡があります。 もし在籍確認をしないと、例えば「本当はフリーターなのに、大手企業の名を出して申請したら審査に通った」のような事件になりかねません。

そうなった時に一番困るのは、貸したお金が帰ってこない消費者金融側なので、在籍確認は必ず行われます。 しかし大手消費者金融は基本的に、職場に電話をせずに書類のみで在籍確認を実施します。 dスマホローンでも事前にオペレーターに相談することで考慮してもらえますし、在籍確認の電話をかける時間帯の指定もできます。

会社名を名乗らず個人名で電話が来るので、職場に在籍確認の電話がかかってきたとしても、バレる可能性はかなり低いです。 しかし、バレるリスクを少しでも下げたい方には大手消費者金融がおすすめです。

パート・アルバイトの在籍確認はどうなる?

dスマホローンの場合、パート・アルバイトでも在籍確認があります。その場合、アルバイト先に電話がかかってきます。 学校や自宅に電話がくることはまずないので、安心してください。

土日・祝日の在籍確認はどうなる?

土日・祝日の場合、在籍確認するために審査が翌日以降に持ち越される可能性があります。 もし土日に在籍確認の電話なしで借入したい方は、プロミスがおすすめです。在籍確認の電話は原則なし、土日・祝日でも関係なく最短3分で借入できます。

dスマホローンに審査落ちた人の特徴

dスマホローンに審査落ちた人の特徴や口コミをご紹介します。実際にどんな人が審査に落ちたのかを知ることで、落ちないための対策ができます。

dスマホローンに審査落ちた人の特徴や口コミをご紹介します。実際にどんな人が審査に落ちたのかを知ることで、落ちないための対策ができます。

口コミから分かったdスマホローンに審査落ちする人の特徴

dスマホローンの審査に落ちてしまう人の特徴は次のとおりです。

- 他社で大きい額の借入をしている

- dカードのキャッシングを滞納している

- 返済能力が認められない

- 所得の証明が難しい(確定申告を行っていない個人事業主など)

※上記はあくまでも一例なので、上記に当てはまっているからといって、必ずしも審査に落ちるとは限りません。 dスマホローンは銀行ではなく貸金業者となるため、貸金業法の総量規制が適用されます。総量規制では年収の3分の1以上の貸し付けを禁止しており、すでに総量規制オーバーの借入をしている場合には審査に通過することができません。

また、年収が極端に低かったり勤続年数が短いと安定した収入を得ておらず返済能力がないと判断され、審査に落ちてしまうことがあります。 なお、dカードのキャシング機能を利用して借入している方は、dスマホローンとの併用ができないため契約前にdカードキャッシング枠の取り消しに同意しなければ審査に通過していたとしても契約手続きができません。

これによりキャッシング枠での追加借り入れができなくなりませすが、キャッシング利用分の一括返済を求められることはありません。 (参考:お借入れは年収の3分の1まで(総量規制について)【貸金業界の状況】 | 日本貸金業協会)

dスマホローンの審査に落ちた人の口コミ

ここでは、実際にdスマホローンの審査に落ちてしまった人の口コミを紹介します。

過去に滞納した経験があった

dスマホローンに申し込みをしたのですが、数年前に消費者金融のローンを滞納した経験があったためかすぐに審査落ちしてしまいました。すでに完済していたもののまだ信用情報に記録が残っていたようです。もう少し時間をおいてから申し込みをしたいと思います。(30代男性)

dスマホローンの審査においては信用情報を確認するため、過去にクレジットカードやローンの滞納による異動情報が記録されていると審査に落ちてしまいます。

信用情報の異動情報は滞納を解消してから5~7年程度の期間残り続けるため、この期間中はほかのローンに申し込みをしても審査に通過する可能性は低いです。

在籍確認の電話が取れなかった

dスマホローンは大手の消費者金融と違い職場に在籍確認の電話があるらしい。自分の会社は電話の取次ぎに対応していないため、在籍確認が取れなかったようで審査落ちとなった。申し込み前に在籍確認についてきちんと確認しておけば、無駄に申し込みをしなくてよかったのにと後悔。(40代女性)

dスマホローンの審査で行われる在籍確認は原則として勤務先への電話連絡により行われます。そのため、勤務先に電話連絡をしたものの在籍の事実が確認できなかったり、そもそも職場が電話の取次ぎに対応していない場合には審査に落ちてしまいます。

電話により在籍確認に対応できない場合には、dスマホローン以外の大手消費者金融などに申し込みをするのがおすすめです。

dスマホローンの借入・返済の流れ

dスマホローンの具体的な借り入れから返済までの流れを分かりやすく解説します。

申し込み〜借入までの流れ

申し込み方法はdアカウントを持っているかいないかによって異なります。

申し込み方法はdアカウントを持っているかいないかによって異なります。

また、審査が通るかどうか心配だったり不安な人は「簡単1秒診断」という審査が通るのかどうかのシュミレーションをすることができますので、申し込む前に診断を行うのがおすすめです。

簡単1秒診断に必要な情報は以下の通りです。

- 年収

- 既存の借入合計額

- 前月におけるd払い残高からのお支払い有無※+dアカウントでログイン

この項目を入力することで審査に通るのかと、優遇金利が適用されるのかの2つがわかります。

dアカウント保持者

- STEP.1審査申し込みdスマホローンのWEBサイトにアクセスして、dアカウントでログインしてください。 サイトの指示に従って個人情報の入力と本人確認書類をアップすれば、申し込みは完了です。

- STEP.2審査結果通知審査が完了すると、最短即日中※にメールやアプリに結果が通知されます。 ※年末年始を除く。最短即日審査は17:00までのお申込みに限ります。なお、お申込み状況等により、翌営業日以降の審査となる場合がございます。

- STEP.3契約手続き審査結果の通知にある手順に従って、口座登録の手続きを行えば手続きは完了です。 手続き完了後はすぐに借り入れ可能となっています。

dアカウント非保持者

- STEP.1dアカウントを作成WEBサイトにアクセスして、dアカウントを作成します。 必要事項を入力し、本人確認書類をアップすれば最短即日でアカウントの発行が可能です。 ※アカウントの新規作成には、メールアドレスとSMSが受信可能な携帯電話番号が必須となります。

- STEP.2審査申し込みdスマホローンのWEBサイトにアクセスして、dアカウントでログインしてください。 サイトの指示に従って個人情報の入力と本人確認書類をアップすれば、申し込みは完了です。

- STEP.3審査結果通知審査が完了すると、最短即日中※にメールやアプリに結果が通知されます。 ※年末年始を除く。最短即日審査は17:00までのお申込みに限ります。なお、お申込み状況等により、翌営業日以降の審査となる場合がございます。

- STEP.4契約手続き審査結果の通知にある手順に従って、口座登録の手続きを行えば完了です。 手続き完了後はすぐに借り入れが可能となっています。

返済時の流れ

dスマホローンは返済方法は基本的に口座振替です。 口座振替以外にも、返済方法がいくつかあります。 返済期日や返済額はdスマホローンの借入の際に使ったdアカウントでアプリやwebにログインすることで確認ができます。

口座引き落とし

1つ目は契約時に登録した口座から毎月自動で引き落としをしてもらう方法です。 基本的にdスマホローンを利用しているすべての人が口座振替での返済となり、ATMからの振り込みは追加返済や一括返済の時にのみ利用できます。

なお、借入日によって、次の表の通り初回返済日が異なりますので、参考にしてください。

| 借入日 | 返済期日(初回) |

| 1〜10日 | 借入月の27日 |

| 11日〜月末 | 借入月の翌月27日 |

追加返済

dスマホローンには、自身の都合に合わせて自動引き落とし額よりも返済金額を増やし、はやく返済を終了する方法も用意されています。なお、追加返済を行った場合にも自動引き落としは実行されますのでご注意ください。 追加返済の方法は次の2通りとなっています。

- d払い残高

- 指定口座への振込

d払い残高を利用する場合、WEBやアプリからdアカウントにログインすることでいつでも返済可能です。「d払い残高から追加返済」を選択し、希望の金額を入力すると確認画面が表示されますので、スワイプして追加返済完了となります。

指定口座への振込に関してもATMやネットバンキングを利用することでいつでも追加返済可能ですが、次の点に注意してください。

- 振込手数料は借入れした本人が負担

- 振込先へ着金した日が返済日

追加振込を行う際の振込情報はWEBやアプリからdアカウントにログインし、「銀行振込で追加返済」を選択すると、振込をする際に必要な「銀行名」や「口座番号」を確認することができます。

一括返済

まとまったお金が用意できた場合は、借入額と返済日までにかかる利息を一括返済をすることもできます。返済方法は追加返済と同じくd払い残高か指定口座への振り込みを選択することが可能です。

d払い残高を利用する場合、「d払い残高から追加返済」を選択し、さらに「全額返済」を選ぶと確認画面が表示されますので、スワイプして一括返済完了となります。

振り込みの場合は、WEBやアプリからdアカウントにログインし、「銀行振込で追加返済」を選択後に「全額返済時のご返済総額を見る」を選んで振り込む金額や振込先の「銀行名」や「口座番号」を確認してください。 そのあと、ATMやネットバンキングを利用して返済すれば手続き完了です。

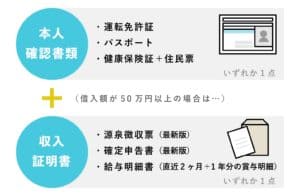

dスマホローンの審査で必要な書類

dスマホローンの本人確認に使えるものは次のとおりです。

dスマホローンの本人確認に使えるものは次のとおりです。

- 運転免許証または、運転経歴証明書

- パスポート(日本国のパスポートに限る)

- 在留カード

- 特別永住者証明書

本人確認に使える書類は顔写真付きの身分証明書のみとなっています。さらに住民票と上記書類の住所が違う場合、次の書類のうちいずれかを追加で提出しなければなりません。

- 納税証明書(最新年度のもの)

- 公共料金領収書(発行日から3か月以内)

- 戸籍謄(抄)本(発行日から3か月以内のもの)

- 住民基本台帳カード

- 年金手帳(現住所手書きのものは不可)

- 健康保険証

ちなみに、別途オンラインでの本人確認を求められることがあります。 その場合に使える書類についてもご紹介しますね。

- 運転免許証

- 運転経歴証明書

- マイナンバーカード

また、dアカウントの新規登録には専用アプリが必要になりますのでインストールを忘れずにしておきましょう!

ATMの手数料はどのくらい?

dスマホローンで借入れしたお金を引き出すときや、返済する際にATMを利用できます。ATMは利用する時間帯や曜日によって手数料が変動します。

今回は大手コンビニ2社のATMの手数料を次のとおりまとめました。

| ローソンのATM | 7:00~19:00 | 19:00~7:00 |

| 引き出し、入金 | 無料 | 110円 |

| ローソン銀行への振込 | 55円 | 165円 |

| 他社銀行への振込 | 220円 | 330円 |

| セブンイレブンのATM | 7:00~19:00 | 19:00~7:00 |

| 引き出し | 無料 | 110円 |

| 入金 | 無料 | 無料 |

| セブンイレブン銀行への振込 | 55円 | 55円 |

| 他社銀行への振込 | 220円 | 220円 |

NTTドコモへの振込は上記2社ATMではいずれも他社銀行への振込となるので220円の振込手数料は必要です。

dスマホローンの審査に落ちたら消費者金融がおすすめ

dスマホローンの審査に落ちてしまった場合には他社の消費者金融を検討しましょう。消費者金融の特徴は次のとおりです。

- 借り入れまでが早い

- 少額から借りられる会社が多い

- 無利息期間などのサービスを設定している会社が多い

無利息期間があるカードローンを借り、その期間中に返済すると、無利息でお金を借りることもできます。

| 融資までの所要時間 | 在籍確認 | |

| プロミス | 最短3分※1 | Web |

| アコムの詳細はこちら | 最短20分※2 | Web |

| アイフル | 最短18分※3 | Web |

| みずほ銀行カードローン | 2営業日 | Web |

※1:お申込時間や審査によりご希望に添えない場合がございます。 ※2:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 ※3:申込状況によっては最短18分のご希望に添えない場合があります。 上記のカードローンは審査時間が短く、最短3分※1で即日融資を受けることができるので、非常に利便性が高いです。スピード融資やオンライン完結が可能なことからメリットが多いですが、その分利息は3.0〜18.0%と高めの設定です。

dスマホローンの口コミ・審査に関するよくある質問

dスマホローンについて口コミから分析したよくある質問をQ&A方式でわかりやすくまとめましたので参考にしてみてください。

dスマホローンについて口コミから分析したよくある質問をQ&A方式でわかりやすくまとめましたので参考にしてみてください。

dスマホローンの審査は厳しいですか?

dスマホローンの審査基準は、一般的な消費者金融と同等の厳しさとされています。dスマホローンはNTTドコモが提供するサービスであり、ドコモユーザーには金利優遇があります。

一方で、他のキャリアを利用している人でもdアカウントを作成すれば利用可能ですが、ドコモのサービスの利用状況なども審査の対象になることから、審査基準はドコモユーザーに比べてやや厳しくなることが考えられます。

また、dスマホローンの審査は最短即日で完了することが多いですが、申込み状況や在籍確認の有無によっては翌営業日以降になる場合もあります。在籍確認は、申込み時に申告した勤務先へ電話をかけることがあります。

口コミによると、審査に落ちたという報告もあるため、審査が甘くないことは確かです。ただし、審査に通過したという報告も多く、過度に心配する必要はないでしょう。

dスマホローンの本審査には何日かかりますか?

dスマホローンの本審査にかかる審査時間は、最短即日となっています。審査時間については、審査が迅速に行われることが多いという口コミが多く見られます。 ただし、実際の審査時間は申込のタイミングや個々の状況によって異なるのが事実です。

例えば、夜間や年末年始などの審査が行われない時間帯に申し込んだ場合、審査結果が出るまでに時間がかかることがあります。 また、dスマホローンはWebやアプリから24時間365日申し込みが可能であり、申し込み手続き自体は非常にスムーズに進行します。

ただし、審査結果が即日で出るかどうかは、申込内容や審査の混雑状況などによっても影響を受けるため、審査時間は最短即日に必ずしも結果が出るとは限りません。

dスマホローンの審査に通る年収は?

dスマホローンの審査に通るための年収について、具体的な基準は公表されていません。

しかし、一般的なカードローンと同様に、安定した収入が必要とされています。 口コミからは、年収が高いほど審査に通りやすいという意見が多く見受けられますが、これは他の要素と組み合わせて評価されるため、年収だけで審査結果が決まるわけではありません。

また、dスマホローンはドコモのサービス利用状況も審査に影響を与えるため、ドコモの回線契約年数や利用実績が良好であることも有利に働く可能性があります。つまり、年収が一定以上であることに加え、ドコモのサービスを適切に利用していることが審査通過のポイントとなるでしょう。

さらに、他社の借入状況やクレジットカードの返済履歴も審査に影響を与えます。dスマホローンの審査に通るためには、安定した収入と良好な信用情報が求められるでしょう。

dスマホローンは、無職でも審査に通る?

dスマホローンの審査において、無職の方が通過するのは難しいでしょう。dスマホローンを含む多くのカードローンは、安定した収入があることを申し込み条件としています。

これは、貸金業法に基づき、返済能力を確認するために必要なことです。そのため、無職の方や収入が不安定な方は審査に通過する可能性が低くなります。

また、dスマホローンの審査基準には、職業や年収、他社借入の状況などが含まれており、これらの情報をもとに返済能力が評価されます。他社借入が多い場合やクレジットカードの支払いを延滞している場合も、審査に落ちる可能性が高くなります。

ドコモのサービスを長期間利用している方は、与信評価が高くなる可能性がありますが、これだけで無職の方が審査に通過することは難しいでしょう。無職の方がカードローンを利用したい場合は、他の金融機関やサービスを検討することをおすすめします。

dスマホローンは在籍確認はされるのか?

dスマホローンの審査過程において、在籍確認が行われる場合があります。在籍確認とは、申込者が申告した勤務先に実際に在籍しているかを確認するためです。

在籍確認の電話は、通常、申込者が指定した勤務先に対して行われ、個人情報の保護の観点から、ローンの申し込みに関する具体的な内容は伏せられます。多くの場合、勤務先に対してローンの申し込みが知られることはありません。

dスマホローンの審査は迅速で、最短即日で完了することが多いですが、在籍確認が必要な場合はその分時間がかかることもあります。 在籍確認が不安な方は、事前に相談しておくとスムーズに対応できるでしょう。

また、dスマホローンの審査に通過するためには、他の条件も満たしている必要がありますので、詳細な申し込み条件を確認することが重要です。

まとめ

今回はdスマホローンのメリットやデメリット、申込方法などを口コミと合わせて解説しました。 dスマホローンは少額をすぐに借りたいという人にぴったりの貸金業者です。また、借入れから返済までオンライン完結なので、忙しい人や周りの人にバレたくない人にもおすすめです!

しかし、docomoユーザーは金利があまり低くないことや審査が厳しめなことなどからも、消費者金融のカードローンも検討してみるのも良いでしょう。 dスマホローンより審査が通りやすいと言われている消費者金融のカードローンであれば、無利息期間を利用してお得に借入れできますね。

■CHOOSENER+(エレビスタ株式会社)では、アフィリエイトプログラムを利用し、アコム社、SMBCコンシューマーファイナンス社、アイフル社などから委託を受け広告収益を得て運用しております。

は現金化できる?審査難易度やデメリット・メリットを解説-160x160.jpg)