Paidy(ペイディ)の支払いが遅れると「ブラックリストに入るのでは?」「利用停止になる?」と不安に感じる方も多いでしょう。

実際、滞納が続くと信用情報への影響や、追加の手数料発生、さらには督促・法的措置に発展する可能性もあります。

本記事では、Paidyの支払い遅延によって起こるリスクや具体的な流れ、やってはいけないNG行動をわかりやすく解説。

あわせて、滞納してしまった場合の現実的な対処法や、今後のトラブルを防ぐポイントについても詳しく紹介します。

本サイト・ページで掲載している商品・案件は「賃金業法」のもと運営している賃金業者が提供している登録業者です。

(※登録業者は金融庁の登録貸金業者情報検索サービスで検索できます。(最新情報や詳細の確認は、登録番号欄に記載されている各財務局・都道府県に確認))

本サイトで掲載している商品・案件には広告を含むものがあり、一般社団法人第二種金融商品取引業協会の「広告等に関するガイドライン」や金融商品取引法、サイトポリシーなどに則ってご紹介しています。すべての記事制作におけるフローはこちらから確認できます。

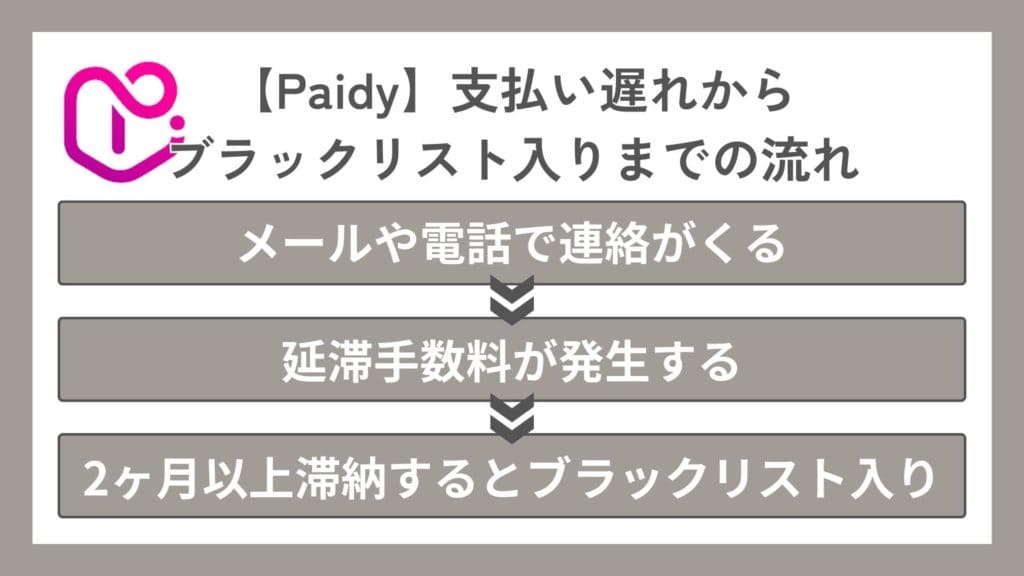

Paidy(ペイディ)の滞納からブラックリスト入り・差し押さえまでの流れ

「Paidyを利用してお買い物をしたけど、支払いができなくなってしまった」という場合は、最終的に督促状が届き最悪の場合ブラックリストに載ってしまう場合もあるので注意が必要です。

Paidyの支払いが遅れてしまった場合の、支払い遅れからブラックリスト入りしてしまうまでの流れをこちらで順にご紹介します。

①メールや電話で連絡がくる

支払期日から1ヵ月程度たってもPaidyを支払っていない場合は、メールや電話、ショートメッセージ等で連絡がきます。

なお、電話連絡が行われる場合には以下の番号から着信があります。

支払い窓口:03-4405-5442

もし電話に出られなかったら、すぐ折り返しの電話をしましょう。

それでも支払いが確認できない場合には、督促状が届きます。督促状は自宅だけでなく、職場に届くケースもあるので注意が必要です。

②延滞手数料が発生する

Paidyの支払いを滞納してしまうと、延滞手数料が発生してしまいます。

手数料は手数料と延滞遅延金の2種類です。

延滞遅延金は、以下の式によって計算されるので日数ごとに加算されていきます。

Paidyの支払金額 × 14.6%(Paidy年率) × 未払い日数 ÷ 365

例えば2,000円の商品を購入し2日間滞納した場合、回収手数料153円と合わせて計2,155円を支払うことになります。

1ヵ月滞納した場合は、回収手数料と合わせて2,177円を支払わなければいけません。

このようにみると大きい金額ではないように感じますが、購入金額が大きく滞納日数が伸びるほど大きく膨れ上がります。

これらは本来支払う必要の無いお金。早めに対応しておくことをおすすめします。

③2ヶ月以上の支払い遅れで滞納するとブラックリスト入り

督促状が届いても無視してPaidyの支払いを延滞すると、延滞情報が信用情報機関に記載され、ブラックリストに載ります。

目安としては2ヵ月以上経ってしまった場合で、この状態になると今後Paidyの利用はできません。ブラックリストに載っているかどうかは、CIC(日本信用情報機構)に開示請求することで確認できます。

ブラックリストに載ることで、Paidyの利用以外にも以下のことなどができなくなります。

- クレジットカードの作成

- ローンを組むこと

- 携帯電話に契約

- 金融機関からの借り入れ

- 賃貸契約

- 住宅の購入

④債権回収が弁護士に委任される

信用情報がブラックリスト入りした後もお金を払わずにいると、Paidyの滞納金に関する債権回収が弁護士に委任されます。

その後は弁護士から督促が届くようになり、料金の支払い先や問い合わせ先も担当する弁護士事務所となるため注意が必要です。

まだ、この段階であれば訴訟を起こされるなどの最悪の事態を回避することができるため、どうしても払えない場合には債務整理を行ったりするなどの対策を取りましょう。

⑤最終的に裁判に発展し財産が差し押さえられる場合も

弁護士からの通知を無視していると最終的に裁判に発展します。お金を払わないことで訴えられている場合、滞納している側が勝訴することはないため必ず裁判に負けてしまいます。

裁判に負けると裁判所の許可を得て、給与や預金など財産の差押さえが行われることとなり、職場や家族にPaidyの滞納がバレてしまい社会的信用を失ってしまう可能性が高いです。

Paidy(ペイディ)の危険性やデメリット

がやばいと言われるデメリット-1-1024x576.png)

Paidyがやばいと言われる理由やデメリットに最も多いのは、上記の3点。特に最も将来に影響があるのはブラックリスト入りしてしまうことです。

支払いが遅れるとブラックリスト入りする可能性あり

Paidyの支払いが61日以上滞納すると、信用情報機関のCICに延滞情報が登録され、いわゆる「ブラックリストに載る」ことになります。

一度ブラックリストに載ると、他のクレジットカードの利用停止や、ローンの審査落ちなど、信用面で大きなデメリットが生じます。

さらにブラックリスト情報は5年間登録され続けるため、長期的な影響は避けられません。Paidyは手軽に利用できる反面、支払い遅延のリスクは十分認識しておく必要があります。

使い過ぎてしまうリスクがある

Paidyは簡単に利用できるため、ついつい使い過ぎてしまうリスクがあります。

特に利用限度額が高めに設定されている場合は、衝動買いなどで支払いに窮する恐れもあります。

Paidyを利用する際は、予算管理をしっかり行い、無理のない範囲で計画的に使うことが重要です。請求額が給料を超えないよう、利用限度額を意識して適度に利用することが賢明な使い方と言えるでしょう。

利用してもポイントが貯まらない

Paidyを利用してショッピングをしても、クレジットカードのようにポイントが貯まりません。

クレジットカードの場合、利用金額に応じてポイントが付与され、貯まったポイントを次回の買い物に充てたり、他のサービスと交換したりできるのが魅力の一つです。

一方、Paidyにはポイント還元の仕組みがありません。ポイントを貯めている人と比べると損をしていることになるので、デメリットです。

利用可能限度額が低くて不便

Paidyの利用限度額は利用者によって異なりますが、3万円程度が多いです。

クレジットカードに比べると利用限度額は低めに設定されており、高額な商品の購入には不向きです。また、限度額が低いと必要な物が買えないなど、利便性に欠ける面もあります。

Paidyを使う際は、自身の利用限度額を把握し、計画的に利用することが大切です。

なお、以下の記事ではPaidyの現金化のリスクについて詳しく解説しています。現金化を考えている・現金化をしてしまった方はリスクを詳細に理解できるため、参考にしてみてください。

Paidyを滞納しそうな時にやってはいけないNG行動

Paidyの支払えず遅れそうな時でもやってはいけない行動があります。この行動をすると危険ですので絶対にやらないように覚えておきましょう。

Paidyからの連絡を無視し続ける

Paidyの支払いが遅れそうな時にPaidyから連絡が来たら、焦りや不安で電話に出られないこともあるでしょう。しかし、Paidyは信頼できる後払い決済サービスで、ユーザーにとって便利で安全に利用できるよう設計されています。

そのため、支払いが遅れた場合にPaidyから連絡が来ても、まずは無視などせずしっかりと応答しましょう。その後、状況を確認した上で柔軟に対応してもらえます。

もし、無視し続け60日以上経過した場合、ブラックリストに載る可能性が高くなります。そうならないためにも、1日も早くPaidyに相談しましょう。

身に覚えのない請求や通知を無視する

Paidyから身に覚えのない請求や通知が届いた場合、無視せずにすぐにPaidyカスタマーセンターへ問い合わせましょう。フィッシングメールやなりすましの可能性もあるため、メールに記載のURLをクリックせず、公式サイトから直接問い合わせるのが安全です。

Paidyを利用していないのに認証コードが届いたら、不正利用の可能性が高いです。早めに連絡して利用制限をかけてもらい、被害を最小限に抑えることが重要です。

身に覚えがあっても支払いが遅れそうな時は、Paidyへ連絡して相談するのがおすすめです。

闇金業者でお金を借りる

Paidyの支払いが遅れそうな時は、また他に借入できるところはないかと探してしまうかもしれません。そんな時に簡単に借入れできるからと闇金業者を利用することは絶対にやめましょう。

闇金業者とは、違法な高金利の貸金業者のことで、多重債務などの深刻な問題を引き起こします。

支払い遅れで不安になったとしても、支払いが遅れていることから目を背けず、Paidyへ連絡して対応策を考えましょう。

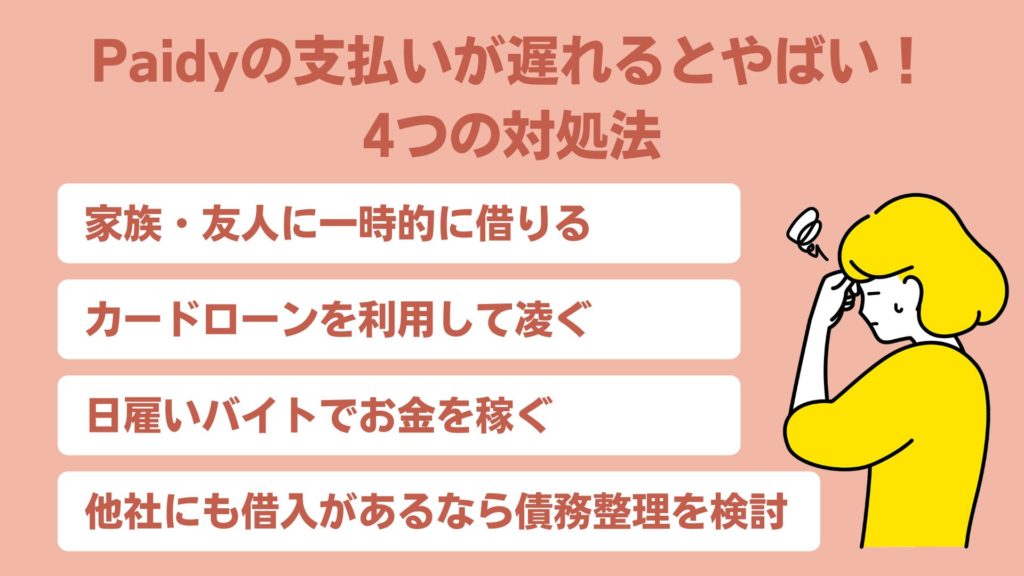

Paidyの支払いを滞納してしまったときの対処法

Paidyの支払いが間に合わなかったり、滞納しそうな時にするべき対処方法を紹介していきます。

家族・友人に一時的に借りる

Paidyでの延滞はできるだけ早いうちに解決するべきです。まずは両親や友人など親しい間柄の人に相談し、お金を借りることを検討してみてください。

身近な人にお金を借りると、利子や手続きがかからないのでその後の返済も楽になります。

しかしそれと同時に、

- 返済できなくなったときに合わせる顔がない

- 借りた金額の認識が異なっており、トラブルに発展

- 返済ができたとしても、お金を借りたことへの罪悪感が残る

などその後の関係性に大きく影響してしまうケースも考えられます。

このような状態にはなりたくない、という方はこの後紹介するカードローンを検討してみてください。

カードローンを利用して凌ぐ

・最短3分で現金が手に入る

・30日間の無利息期間がある

・コンビニATMでお金を下ろせるから、すぐにPaidyの滞納が解決する

身近な人からお金を借りることに抵抗がある方は、カードローンをおすすめします。

「カードローンでお金を借りるのは、もっと危ないのでは?」と思う方もいるかもしれません。

確かに世の中には悪徳金融業者もありますが、以下で紹介するのはCMなどでもおなじみの大手消費者金融機関です。

安全性も高い上に比較的金利も低く、3分〜1時間で即日融資ができる消費者金融カードローンなら緊急時にも役に立ちます。

Paidyの支払いに遅れてしまった方、または遅れてしまいそうな方に最もおすすめの対処法です。

日雇いバイトでお金を稼ぐ

Paidyをどうしても支払えないときは、日雇いのアルバイトでお金を稼ぐ方法があります。日雇いバイトの場合、日給のため即日支給されます。そのため、数万円の延滞であれば、数日で返済分を稼ぎ支払いに回すことができます。

また、日雇いと聞くと、男性の仕事・力仕事と思われる点もありますが、女性でも可能なアルバイトもありますので、探してみましょう。

しかし、日雇いバイトの募集には実態が不明なバイトや異様に高額なバイトなど、危険なバイトが潜んでいることもあるため、慎重に探すことも重要です。

他社にも借入があるなら債務整理を検討

Paidy以外にも借入があり、返済に困っているなら債務整理を検討することも考えてみましょう。

債務整理とは、債権者の合意、裁判所の決定に基づき、借入している額を減額したり支払いに猶予を持たせたり、免除してもらうことで借入を解決できる法的処置です。

債務整理には、任意整理・個人再生・自己破産の3つに大きく分けられ、状況によりどの方法で債務整理をするかは変わってきます。

債務整理をする場合は、どの方法が良いかなどは弁護士や司法書士などの専門家と相談しましょう。

Paidy(ペイディ)の滞納を解決するのにおすすめなローン

ここからは、Paidyの支払いが遅れそうな時やすでに滞納してしまった時におすすめのカードローンを紹介していきます。

①最短18分※で融資可能「アイフル」

| 金利 | 3.0%~18.0% |

| 審査時間 | 最短18分※ |

| 融資スピード | 最短18分※ |

| web完結 | 可能 |

| 在籍確認 | Web完結を選べば職場連絡なし |

アイフルは他の大手カードローンと比べると歴史が浅いですが、バレにくいカードローンとして人気を獲得しています

その最大の特徴は、Web完結なら職場への電話連絡を原則なしにできる点。申込時にWeb完結を選択すれば、社名入りの健康保険証などを使った書類審査で確認が完了します。

スマホを使って返済可能となっておりカードレスなので、周囲にバレたくない人は必ずWeb完結を選日ましょう。

また必要情報を入力するだけで審査に通過できるかを簡易的に判断してくれるアイフルの1秒簡易審査や、返済額に応じてTポイントが付与される手軽さとお得さも魅力。

24時間振り込み対応しているため即日融資が可能で、返済可能なATMが多いので利便性も抜群です。

※申込状況によっては最短18分のご希望に添えない場合があります。

②「アコム」は最短20分※で即日融資

| 金利(実質年率) | 2.4%~17.9% |

| 無利息期間 | 初回契約の翌日から30日間 |

| 契約限度額 | 1万円~800万円 |

| 学生の利用 | 不可 |

| 申し込み条件 | 20歳以上の安定した収入と返済能力を有する方 |

「アコム」は、アコム株式会社が提供する消費者金融カードローン。アコム株式会社は2008年に三菱UFJフィナンシャル・グループと資本提携し、連結子会社となりました。

アコムは24時間365日借入可能な振込キャッシングサービスや、カードローンのカードにクレジット機能を付けられたり、審査スピードが早いなど、大手企業ならではのサービスレベルの高さが特徴です。

初回利用時の30日間無利息期間サービスや、返済に困った時に返済額を一時的に減額できるサポートなども用意されているので、カードローン初心者の方へのサポートが手厚くなっています。

※お申込時間や審査によりご希望に添えない場合がございます。

③最短3分※で融資可能がわかる「プロミス」

| 金利 | 2.50%~18.00% |

| 審査時間 | 最短3分※ |

| 融資スピード | 最短3分※ |

| web完結 | 可能 |

| 無利息期間 | 30日間 |

| 学生の利用 | 可能 |

※お申込み時間や審査によりご希望に添えない場合がございます。

業界最大手「プロミス」は、2020年オリコン顧客満足度調査「ノンバンクカードローン第1位」を獲得した評判の高いカードローン会社です。プロミスは原則在籍確認がないので、バレずに借入ができます。

カードの発行不要で融資や返済をアプリで管理できるアプリローン®を推奨しており、スマホで操作して24時間365日すぐに振り込んでもらえる即フリキャッシングが非常に便利です。

また初回利用日の翌日から30日間の無利息期間も用意されているので、短期の借入なら金利ゼロで借り入れできるのも嬉しいポイント!

④10秒間簡易審査で申込前に確認「SMBCモビット」

| 金利(実質年率) | 3.0%~18.0% |

| 無利息期間 | 無し |

| 契約限度額 | 1万円〜800万円 |

| 学生の利用 | 可能 |

| 申し込み条件 | ・20歳以上74歳以下※収入が年金のみの場合は申し込み不可 ・安定した収入がある |

SMBCモビットは三井住友カードが提供するカードローンブランドです。SMBCモビットは10秒程度の簡易審査があり、その後に申し込みをして本審査に移ります。

利用限度額は最大800万円までと幅広く利用できます。しかし、金利は3.0%から18.0%の幅広い設定になっているため、自分の金利がどのくらいなのかを把握しておきましょう。

申し込みから融資までの流れは、WEBか電話、もしくはローン契約機※での申し込みをして必要書類の提出後、審査が通れば融資可能になります。最短即日での融資も可能です。

※注釈:2026年9月6日以降は、ローン契約機での申込およびカード受取の取扱いは終了となります。

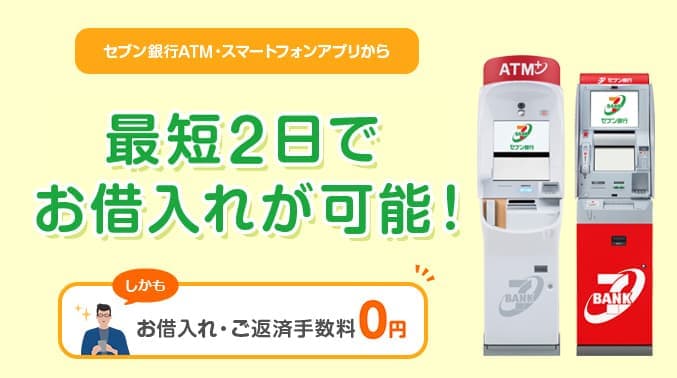

⑤電話での在籍確認が原則なし「セブン銀行カードローン」

| 金利(実質年率) | 12%~15% |

| 無利息期間 | 無し |

| 契約限度額 | 1万円~300万円 |

| 学生の利用 | 不可 |

| 申し込み条件 | セブン銀行口座を持っている人 20歳〜69歳 アコム株式会社の保証を受けられる人 |

株式会社セブン銀行が運営する「セブン銀行カードローン」は、最大300万円の融資が可能な銀行カードローンです。

セブン銀行カードローンの限度額は最大300万円までと低めの設定です。しかし、「借りすぎての心配がない」「安心して利用しやすい」とメリットとして捉えている人も少なくありません。

銀行カードローンとしては利便性や手軽さが評判を集めています。審査スピードや審査の通りやすさも特徴の一つです。

銀行カードローンは消費者金融と比較して審査スピードが遅いというイメージがありますが、セブン銀行なら申込日から最短翌日での融資が可能です。

Paidy(ペイディ)の支払いができない・滞納した人が気になるFAQ

の支払いができない・滞納した人が気になるFAQ-1-1024x576.png)

最後にPaidyに関してよく寄せられる質問に回答していきます。

信用情報に問題があってもPaidyは利用できる?

Paidyは電話番号とメールアドレスのみで利用できますが、利用前に必ず審査が行われます。とくにPaidyプラスの場合、審査の際には信用情報も確認するため過去に延滞を起こしている人は利用できない可能性が高いです。

ただし、信用情報の事故情報は完済してから2~10年程度で削除されるので、この期間を経過している人であれば利用できることがあります。もしもPaidyの審査に不安がある場合には一度自分の信用情報を確認してみることをおおすすめします。

Paidy(ペイディ)の支払い遅れはいつまでに払えば利用再開できる?

Paidyの支払い遅れをいつまでに解消すればいいという明確な基準はありませんが、おおむね1か月以内に行うことで利用を再開できる場合はあります。ただし、利用可能枠が減額されるといったペナルティが課されるようです。

強制解約とならない限りは利用再開できる見込みがあるようなので、気づいたときにすぐに支払いを済ませるようにしましょう。

Paidy(ペイディ)は滞納で解約になったら二度と申し込めない?

Paidyに限らず、クレジットカードや後払いサービスの多くは滞納などにより解約になった場合、二度と利用できなくなります。これは、たとえ信用情報から滞納の記録が消えたとしても運営会社の社内にはPaidyを解約になったという記録が消えることなる残り続けるためです。

Paidyを滞納してしまい解約となってしまった人は、電話番号認証のみで利用できるほかの後払いサービス等の利用を検討してください。

Paidy(ペイディ)以外も滞納していて払えない場合どうすればいい?

Paidy以外の後払いサービスやカードローンの借り入れなどの支払いがかさみ多重債務状態になっているのであれば債務整理を検討する必要があります。債務整理には任意整理・個人再生・自己破産の3種類があり、手続きによっては借りたお金の利息や元金の一部もしくは全部を免除してもらうことが可能です。

ただし、債務整理を行った場合には債務の完済・免除から5~10年間は信用情報に記録が残るためほかのローンや審査の必要な後払いサービスは利用できなくなります。

どうしても首が回らないという状況になる前におまとめローンなどを活用して借金を増やさず減らすための努力をしましょう。

Paidy(ペイディ)の支払い方法にクレジットカードは使える?

Paidyの利用料金の支払い方法は口座振替・銀行振込・コンビニ払いの3つであり、すべて現金払いとなっているためクレジットカードは利用できません。

もしもクレジットカードで料金を支払いたいのであれば、はじめから自分が持っているクレジットカードで商品を購入する必要があります。

クレジットカードのほかにもデビットカードやほかの後払いアプリなども利用できないので注意しましょう。

Paidy(ペイディ)の支払いが遅れそうな時は電話したら待ってもらえる?

Paidyのカスタマーサポートに支払い延期を相談しても、基本的には支払い期限の延長には応じてもらえません。Paidyの利用規約でも支払い期限は厳守するよう定められています。

一方的に支払いを遅らせると、Paidyから督促の連絡が来たり、場合によっては法的措置を取られたりするリスクがあるでしょう。信用情報にも傷がつき、今後クレジットカードの審査などに影響する可能性もあります。

支払いが難しい事情があるなら、無理のない返済プランをPaidyと相談するのがベストです。ただし、安易に支払いを先延ばしにするのは避けましょう。

Paidyを計画的に利用し、責任を持って期日までに支払うことが大切です。

| 営業時間 | 平日10時~18時 |

| 電話番号 | 0120-971-918 |

Paidy(ペイディ)に見覚えのない請求が来た時の対処法は?

Paidyで見覚えのない請求が来た際には次のような対処法が有効です。

メールアドレスがPaidyのものか確認する

Paidyからのメールは必ず「noreply@paidy.com」から送られてきます。

これ以外のメールアドレスから請求メールが来た場合には詐欺メールの可能性が高いため、記載されたURLをクリックすると偽サイトに誘導されることがあるため注意が必要です。

メールアドレスに誤りがないのであれば、家族や知人などに自分のメールアドレスを利用して登録を行っていないかを確認しましょう。

それでも身に覚えがないという場合には、カスタマーサポートに問い合わせを行ってください。

Paidyカスタマーサポート

電話番号:0120-971-918

営業時間:10:00~18:00(平日)

SMSで認証コードが届いても他人に教えない

SMSでいきなり見知らぬ認証コードが届いた場合には、第三者にメールアドレスや電話番号を不正利用されている可能性があります。

認証コードはPaidyの決済を完了させるために入力する必要がある情報なので、身に覚えがなければみだりに他人に教えず不正利用の事実をPaidyに報告することが重要です。

また、SMSで個人情報の入力を求める内容のメッセージが届いた場合には、詐欺の可能性が高いことから絶対に入力を行ってはいけません。

はがきが届いた場合には利用履歴を再度確認する

Paidyでは、滞納期間が1ヵ月程度になると「大切なご案内です」と記載された督促のはがきが届くことがあります。このはがきに身に覚えがないという場合には、まずPaidyの利用履歴を確認して該当する請求がないか確認してください。

確認したもののどの請求かわからならない人はPaidyカスタマーサポートに連絡をして請求内容を確認しましょう。確認が済んだら速やかに支払いを行うことで、信用情報がブラックリスト入りすることや訴訟のリスクを回避できます。

まとめ

今回は後払い決済サービスPaidyについて、支払いが遅れた時の対処法や起こることや即日現金化の注意点を紹介しました。

Paidyは手続きが簡単なので、ネットショッピングで買い物をする方にとってかなり利便性の高いサービスだといえます。しかし支払いを滞納すると、ブラックリストに載ってしまう場合や最悪の場合裁判になることがあります。

また、Paidyは現金化目的でのショッピングを禁止しています。

周りに相談したりカードローンの利用を検討したりして、早めに解決させましょう!

■CHOOSENER+では、アフィリエイトプログラムを利用し、アコム社、SMBCコンシューマーファイナンス社、アイフル社などから委託を受け広告収益を得て運用しております。