ドコモユーザーに特に人気の高いdカードですが、使いすぎや金欠等を理由に支払遅れが発生してしまった、というトラブルは意外と多いです。

実際dカードは、滞納したまま支払わないでいると、dカードの利用に制限がかかるほか、信用情報に傷がついて新たにローンやクレジットカードを作れなくなってしまいます。

この記事ではdカードの支払いが遅れそうな人のために、支払いが遅れた時の流れや対処法を解説していきます。

本サイト・ページで掲載している商品・案件は「賃金業法」のもと運営している賃金業者が提供している登録業者です。

(※登録業者は金融庁の登録貸金業者情報検索サービスで検索できます。(最新情報や詳細の確認は、登録番号欄に記載されている各財務局・都道府県に確認))

本サイトで掲載している商品・案件には広告を含むものがあり、一般社団法人第二種金融商品取引業協会の「広告等に関するガイドライン」や金融商品取引法、サイトポリシーなどに則ってご紹介しています。すべての記事制作におけるフローはこちらから確認できます。

dカードを滞納・支払いが遅れたらどうなる?

dカードの支払い遅れが発生した場合はすぐに利用が制限され、最終的には差し押さえにまで発展してしまうため、早急な対処が必要です。

まずは滞納した時の流れを解説していきます。

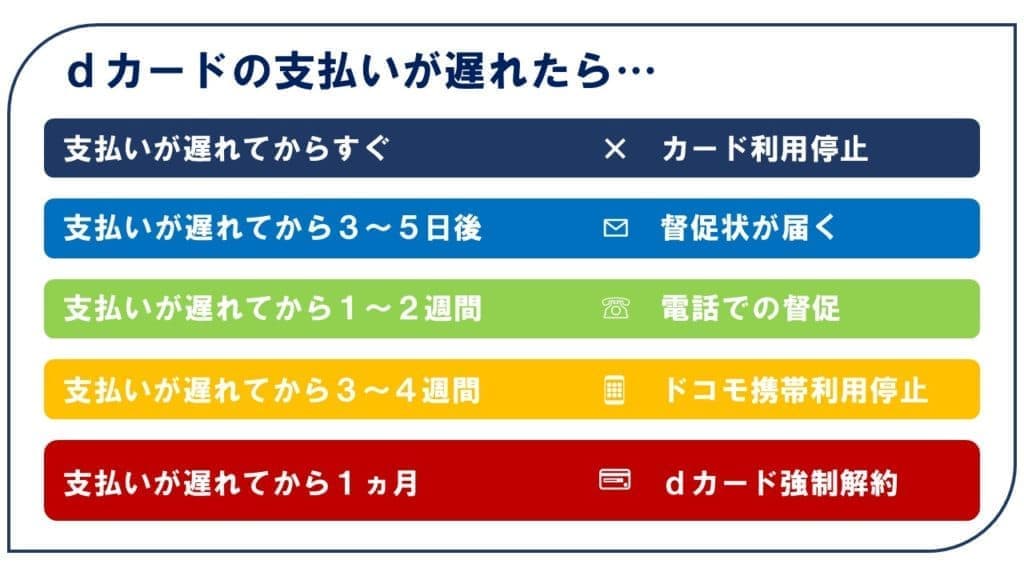

支払いが遅れてからすぐ:カード利用停止

基本的にdカードは、1日でも支払いが遅れると利用が即停止されます。dカードの支払日は毎月10日となっていますが、支払い遅れが確認され次第すぐにカードが使えなくなります。

通常の買い物だけでなく定期支払や光熱費の支払いにカードを設定している場合も、料金が支払われなくなるため注意が必要です。

なお、dカードの利用停止状態は支払いを完了させることで解消可能です。再支払いの方式は以下のようにカードの種類によって次のようになっています。

- みずほ銀行・三菱UFJ銀行・りそな銀行等:月末まで毎日行われる口座からの再引き落としで支払う

- ゆうちょ銀行:支払月の20日に行われる再引き落としで支払う

- その他:指定された口座に振り込む

再引き落としに対応していない口座に関しては、支払い遅れ発生日から数営業日以内に送付される「支払い遅れ通知」に記載されている口座に利用料金を直接、振り込む必要があります。

支払いが遅れてから3~5日後:督促状が届く

dカードの支払いが遅れてから3~5日後には、登録している住所あてに「お支払のご案内」と記載された督促状が届きます。

はがきには料金の振込先などについて案内が乗っているため、はがきが届いたらすぐに支払いを行いましょう。

また、はがきの送り主は「ドコモdカード受託センター」もしくは「ニッテレ債権回収株式会社」の名前が記載されています。身に覚えのない会社から請求が来たと勘違いして放置することの内容に気を付けましょう。

支払いが遅れてから1~2週間:電話での督促

はがきが届いても支払わない・はがきが届かずドコモに返送されたなどの場合には、電話による督促が行われることがあります。

電話は基本的に個人の携帯電話にかかってきますが、電話に出ずに放置していると自宅の固定電話や職場への連絡が行われる可能性もあります。督促対象となると信用情報に傷がつく可能性が高まるので、無視だけは避け、出られなかった場合にはなるべく早く折り返し連絡を行いましょう。

支払いが遅れてから3~4週間:ドコモの携帯利用停止

ドコモの携帯料金をdカードで支払っている場合には、支払いが遅れてから3週間程度でドコモ携帯の利用も停止されます。

携帯電話が使えなくなってしまうと家族や友人知人と連絡取りづらくなるだけではなく、職場への連絡も取りづらくなる結果、仕事に支障が出ることも考えられるので、1日も早く支払いを済ませることをおすすめします。

同時に、d払いなどのキャリア決済も利用できなくなるため注意しましょう。

支払いが遅れてから1ヵ月:dカードの強制解約

dカードの支払い遅れが1ヶ月続いてしまうと、強制解約になります。滞納した場合、翌月10日までに入金が確認できるか、引き落としができていないとdカードが使えなくなります。

dカードの支払い期日は毎月10日ですので、遅くとも10日までに入金するか、10日の引き落としに間に合うようにしましょう。

複数回滞納すると、dカードの強制解約だけではなく、他のカードを契約する際に審査に通らない可能性が高くなるのでご注意ください。

【パターン別】dカードの再引き落とし方法

dカードの支払い遅れが発生した場合の問い合わせについて、以下の点を解説していきます。

大手銀行は自動で再引き落としされる

大手の金融機関は再引き落とし処理を行うため、事前に電話連絡を入れなくても再引き落とし日に口座に入金されていれば支払いが完了します。

再引き落としをしてくれる主な大手金融機関は次の通りです。

| みずほ銀行 三菱UFJ銀行 三井住友銀行 りそな銀行 埼玉りそな銀行 横浜銀行 |

毎営業日 |

| ゆうちょ銀行 | 支払日の夜9時 引き落とし日の月末 |

みずほ銀行などの大手金融機関は毎日再引き落としが行われます。ゆうちょ銀行では、支払い日に午前9時と午後9時の2回引き落としが行われますので、当日中に残高不足に気づければ遅延損害金は発生しません。

再引き落としのない金融機関の場合、通知文が届く

注意しなければならないのはdカードの再引き落としに対応していない口座を登録している場合です。自分で指定の口座に振り込む必要があるため、事前に再引き落とし対応口座かどうかチェックしておきましょう。

6営業日以降、通知文が届かない場合、電話問い合わせ

dカードの支払い遅れが発生すると該当日から6日以内に通知文が郵送で届くことになっていますが、何らかの理由で通知文が届かないケースがあるようです。

引き落としに対応していない口座の場合は通知文が届かないと振込先が分からないため、6〜8日以内に届かない場合はカードセンターに連絡しましょう。

dカードの支払い遅れ・滞納によるデメリット

次は、dカードの支払いが遅れた際の具体的な4つのデメリットについて解説していきます。

遅延損害金・回収事務手数料の支払い義務が発生する

dカードの支払い遅れが発生した場合、未払い発生日の翌日から支払いを行う日まで遅延損害金が発生します。

遅延損害金は残元金に対して年率「14.5%」を日割りした金額が上乗せされていきます。遅延損害金は支払いを先延ばしにするほど負担が重くなるため、支払い遅れに気付いた段階ですぐに支払うようにしましょう。

損害遅延金は「滞納している金額×年率÷365×延滞日数」の計算式で求められます。例えば10万円を30日間滞納した場合、約1,197円の損害遅延金が発生する仕組みです。

また、督促やシステム処理などにかかる費用として、440円(税込)の回収事務手数料も発生するため注意しましょう。

ドコモ利用料もdカード払いだった場合スマホが使えなくなる

ドコモのスマホを利用している方のdカードが支払い遅れとなった場合、ドコモの通信サービスが利用できなくなる可能性があります。これは逆の場合も同様であり、ドコモ回線が料金未払い等によって利用停止となった場合、dカードの利用が制限または停止されます。

定期的な支払いにdカードを利用している場合は、dカードの利用が停止されてしまうと、定期的な引き落としも不可能となります。例えば、水道光熱費などの引き落としができず滞納となれば、電気やガス、水道が供給されなくなり生活に支障をきたしてしまいます。

そのため、安易にとらえず1日でも遅れないよう注意が必要です。

スマホ機種変時の分割払いに影響する

dカードの支払い遅れが発生すると、今後ドコモでスマートフォンの分割払いの申し込みをしても審査に通りにくくなります。これはドコモおよび信用情報機関の両方に支払い遅れの事実が記録されるためです。

信用情報に傷が付くと、スマホの分割払い以外だけでなくクレジットカード・カードローンの審査にも通りにくくなります。

個人の信用情報は「CIC」「JICC」といった信用情報機関に登録され、延滞日数が61日を超えると、それらの信用情報機関に「信用事故情報」が書き込まれます。

もし、先々に住宅の購入を検討しているなら、住宅ローンも組めなくなる可能性がありますので、自分だけでなく家族にも影響が出てしまうということを覚えておきましょう。

新規のローンやクレジットカードの審査に通らない

dカードを一日でも滞納すると、他のローンやクレジットカードの審査に通らなくなる可能性があります。滞納の記録は数か月から長いと10年程度消えずに残り続けるため、今後ローンを組みたいと考えている場合は注意してください。

特に、住宅ローンが組めないと自分だけでなく家族にまで影響が出てしまうことになります。子供がいる場合にも、学資ローンが組めないなどの弊害が発生します。信用情報に傷がつかないように注意深くカードを使うようにしましょう。

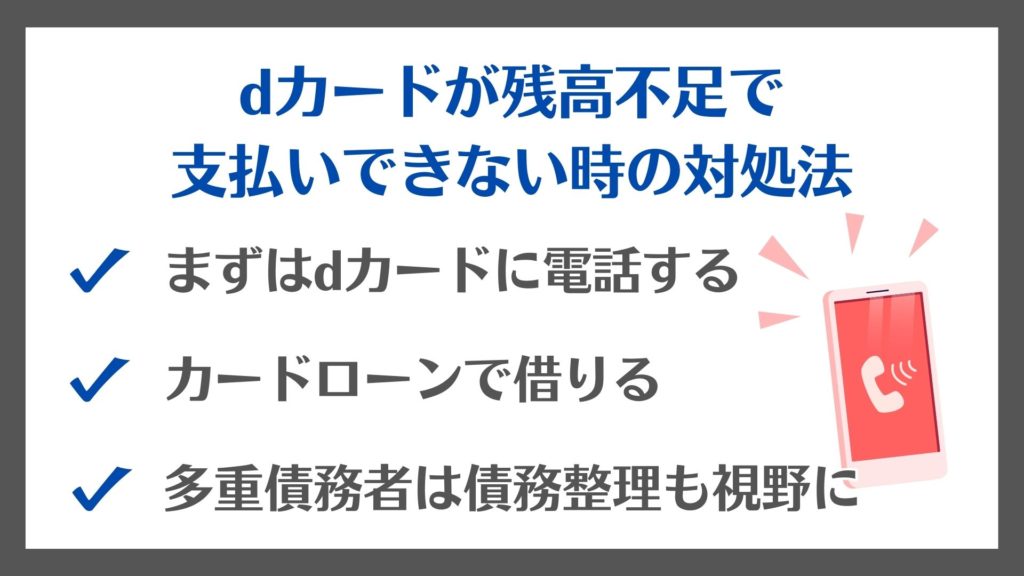

dカードが残高不足で支払いできない時の対処法

最後は、どうしてもdカードの支払い遅れが発生してしまう場合の対処法について解説していきます。

まずはdカードに電話する

金銭的な問題等によりdカードの支払い遅れが発生しそうな場合は、支払い期日の前日にdカードのカードセンターへ電話連絡しましょう。たとえ同じ支払い遅れでも、何も連絡なしに遅れるよりは電話連絡して支払いが可能な期日を伝える方が良い印象を与えます。

dカードの種類によって問い合わせ先が異なります。次の表をご参照ください。

| 連絡先 | dカード | dカードゴールド |

| ドコモ携帯から | *8010(局番なし) | *9010(局番なし) |

| ドコモ携帯以外 | 0120-300-360 | 0120-700-360 |

| 受付時間 | 10:00~20:00 | 24時間 |

カードローンで借りる

「急な出費でお金がない」のような金銭的な理由でdカードの支払いができない場合は、一時的にカードローンを利用して返済額を工面することができます。

多くのカードローンには無利息期間があり、次の給料日までなど短期間で返済ができるのであれば利息を一切支払わずに利用することも可能です。また、すぐに一括返済が行えない場合にも月2,000円からなど少額ずつ自分のペースで返していくこともできます。

ただし、dカードの返済のためにカードローンを利用する場合は、あくまで支払のためだけに利用して、余分な借入を行わないように注意しましょう。借りすぎてしまうと次回の支払でまた金銭的に困ることになり、いわゆる「自転車操業」状態になってしまうリスクもあります。

おすすめのカードローンランキングについては以下の関連記事で詳しく紹介しているため、参考にしてみてください。

プロミスなら初回30日間無利息、審査最短3分※

| 金利 | 2.50%~18.00% |

| 審査時間 | 最短3分※ |

| 融資スピード | 最短3分※ |

| web完結 | 可能 |

| 無利息期間 | 30日間 |

| 在籍確認 | 原則無し |

| 学生の利用 | 可能 |

※お申込み時間や審査によりご希望に添えない場合がございます。

これからdカードの支払いをするためにカードローンの利用を考えている方は「プロミス」がおすすめです。

プロミスは申し込みはWEB完結が手続きができ、融資時間が業界最短の3分※、さらにWEB申し込みでは基本的にプロミスから郵便物が送られてくることはないため、家族や同居人に知られずに借入したいと考えている方でも安心して利用可能です。

多くのカードローンでは審査時に勤務先への在籍確認を行っていますが、プロミスの在籍確認は「原則勤務先への行わない」という旨を公式のQ&A上で掲載していますので、基本的には同僚にも知られずに借入できます。

30日の無利息期間があるため、その期間内で返済すれば利息を払わずに借り入れすることも可能です。

※お申込み時間や審査によりご希望に添えない場合がございます。

アイフルは初めての利用でも安心

| 金利 | 3.0%~18.0% |

| 審査時間 | 最短18分※ |

| 融資スピード | 最短18分※ |

| web完結 | 可能 |

| 無利息期間 | 30日間 |

| 在籍確認 | 原則なし |

| 学生の利用 | 可能 |

※申込状況によっては最短18分のご希望に添えない場合があります。

アイフルは初めての利用でも安心して申し込めるように、サポート体制の充実に力を入れています。

申込から借入までの手続きがWEB完結するほか、土日祝日であっても最短18分※で即日融資を受けられるためすぐにお金が必要な人にもおすすめです。

原則として勤務先への電話連絡による在籍確認は行っておらず、万が一電話連絡が必要となった際にも電話口で社名を名乗ることがないので同僚に申し込みの事実がバレてしまうことがありません。

初回契約時には30日の無利息期間が適用されることから、短期間の借入であれば支払う利息をなしにすることもできます。

多重債務者は債務整理も視野に入れて

dカードの支払いが遅れる理由が「一時的な金銭的問題」でなくもっと根本的な部分にある場合は、「債務整理」を行うことを考えましょう。

返済できるあてもなく、首が回らなくなったと感じる多重債務者は国が認める返済方法である「債務整理」を行うことで、毎月の返済額を大幅に減額したり、借金そのものをゼロにすることも可能です。

債務整理は主に3種類の方法がありますが、債務者がもっとも選びやすい方法が「任意整理」です。

任意整理を弁護士に依頼すると、借入先のカード会社や消費者金融に対して「受任通知」が届き、毎日のように行われていた催促の電話や郵便物が止まります。また利息の再計算が行われ、返済先が一本化されるため負担が大幅に軽減します。

借金そのものを減額してほしいと考える方は「個人再生」も選択できます。個人再生は裁判所への手続きが必要ですが、借金そのものを大幅に減額することが可能です。個人再生も行えない方は、借金そのものをゼロにする「自己破産」が選択肢となります。

ただし自宅や自動車など高い価値がある資産を返済に充てるために売却する必要があるため、とりわけ家族がいる方は自己破産を行うべきかどうか、慎重に判断するべきです。

(参考:債務整理|借金問題|法律相談一覧|弁護士に相談する|東京弁護士会)

債務整理にはアヴァンス法務事務所がおすすめ

| アヴァンス法務事務所 | 詳細 |

| 所在地 | 大阪本店:大阪市中央区北浜2丁目2-22 北浜中央ビル3F 東京支店:東京都千代田区神田和泉町1-1-14 パシフィックビル2F |

| 問い合わせ先 | 大阪本店:0120-964-564 東京本店:0120-963-963 女性専用ダイヤル:0120-964-664 |

| 受付時間 | メールは24時間受付可能 |

| 相談料 | 何度でも無料 |

dカードの支払い遅れを理由に任意整理を考えている方は、債務整理に関する経験が豊富なアヴァンス法務事務所への相談がおすすめです。

アヴァンス法務事務所はメールでの相談を24時間受け付けているほか、実際に依頼を行うまで何度でも無料で相談することができます。女性専用ダイヤルも用意しているため借金問題に悩んでる女性にもピッタリです。

依頼費用の分割払いにも対応しているので、手元にまとまったお金がない人でも依頼することができます。

あとからリボを利用する

dカードには一括払いでの支払いを「あとからリボ」機能を使ってリボ払いにすることが可能です。

リボ払いを利用すれば毎月の支払いを一定にすることができるので、急に大きな金額を用意しなければならないということもありません。

ただし、リボ払いは利用残高が分かりにくく残高が減りにくいというデメリットがあるため、一度リボ払いを利用したら完済するまで再度利用しないことをおすすめします。

dカードの滞納・支払い遅れに関するよくある質問

dカードを滞納してしまった時に浮かぶよくある質問に回答していきます。

dカードの支払いが遅れてから強制解約まで何日?

dカードは従来の引き落とし日翌月の10日(土日祝日の場合は翌営業日)までに、カード会社にて入金されているという確認が取れない場合に、dカードは強制的に解約されてしまいます。

つまり引き落とし日から1ヶ月以内に支払いを済ませ入金確認をしてもらわないと、強制解約の対象となり、支払いを済ませたとしても再度利用再開はできません。

dカードは引き落としできなかった場合、コンビニで支払える?

dカードの利用料金が口座から引落しできなかった際には、ニッテレ債権回収という通知が届き、ニッテレ債権回収通知書にバーコードが記載されていれば、ローソンにて支払いができます。

コンビニで支払う場合には、支払い金額に応じた手数料がかかるので、注意が必要です。

1日でも支払いが遅れると信用情報に影響出る?

dカードに限らずクレジットカードの支払日に引き落としができず、1日2日程度支払いが遅れてしまった場合は、大きな問題にはなりません。ただ個人信用情報には利用者側の事情で入金が遅れた、という情報は残る場合があります。

問題になってくるのは、何度も支払い遅延をしてしまったり長期間の滞納をしてしまった場合に、遅延情報として個人信用情報に記録されてしまいます。個人信用情報は、ローンの審査やクレジットカードの発行時などに、他社のカード会社にも共有されている情報なので、支払い状況に問題があるとして、審査に通らなくなってしまう可能性があります。

2回以上滞納するとどうなる?

2回以上dカードの利用料金を滞納すると、たとえ延滞していた料金を支払ったとしてもカードの利用停止措置が解除されない可能性があります。

これはdカードの利用規約で「利用状況が良好でないと利用停止等の措置を取る」と定められているためです。

そのため、今後もdカードを利用したいのであれば分割払いやリボ払い、一時的にカードローンで建て替えるなど滞納を起こさない努力を行う必要があります。

dカードは支払日の変更はできる?

dカードの支払い日は毎月10日で変更することはできません。

ですが、もしもどうしても支払いが遅れる場合にはコールセンターに連絡して支払い可能日を伝えて支払う意思があることを示すのが重要です。

ただし、1日でも支払い日に遅れてしまえば遅延損害金が発生する点には注意しましょう。

まとめ

dカードの支払い遅れが発生するとカードが使えなくなるだけでなく、ドコモ契約者はスマホの通信も制限される可能性があります。信用情報にも傷が付き、クレジットカードの契約や住宅ローン等も利用できなくなるため、たとえ数日の支払い遅れが発生してしまっても、可能な限り早めに返済するべきです。

一度遅れるだけでも今後の利用に制限が課される可能性があります。どうしても支払いができない方はカードローンを利用したり、支払い遅れの原因が借金問題である場合は弁護士へ債務整理の依頼を検討することをおすすめします。