Kyashは、スマートフォン向けの送金・決済アプリです。VisaプリペイドのKyash Cardを発行してネットや実店舗の支払いに使え、友人への送金や割り勘も手軽に行えます。

ところが最近の度重なる仕様変更で、「改悪された」「従来のメリットが薄れた」と感じる声が増えています。

- クレジットカードチャージに本人確認が必須に【2026年】

- ポイント還元率の引き下げ【2020年・2021年】

- ポイント付与対象の縮小(多重還元不可に)【2022年~】

- 18歳未満は後払い機能が利用不可に【2023年】

- コンビニ窓口・ペイジー入金の手数料が有料化【2024年】

|

|

最短10秒で★発行可能・SBI証券のクレカ積立にも使える ※即時発行ができない場合があります。 |

|

|

年会費無料・いつでもポイント還元率が2倍 |

|

|

決済・口座・証券・保険をアプリで一括管理できる |

|

|

年会費無料・永久不滅ポイントが貯まる |

詳しくはこちら

Kyashの基本情報

株式会社Kyashが提供するKyash(キャッシュ)は、プリペイド式(チャージ式)の決済サービスです。他のキャッシュレスサービスと比べてポイント還元率が高まっていて、口コミでも評判が良いサービスです。 Kyashは、オンラインおよび実店舗での決済が可能で、チャージ式の仕組みをとっているので、使いすぎを防ぎたい方にもおすすめです。 Kyashは利用金額に応じたポイント還元を受けられるのですが、2021年に改悪し還元率が下がってしまったことがきっかけに「使えない」「不便になった」という口コミも見られるようになりました。 改悪ポイントについて詳しく解説していきます。

株式会社Kyashが提供するKyash(キャッシュ)は、プリペイド式(チャージ式)の決済サービスです。他のキャッシュレスサービスと比べてポイント還元率が高まっていて、口コミでも評判が良いサービスです。 Kyashは、オンラインおよび実店舗での決済が可能で、チャージ式の仕組みをとっているので、使いすぎを防ぎたい方にもおすすめです。 Kyashは利用金額に応じたポイント還元を受けられるのですが、2021年に改悪し還元率が下がってしまったことがきっかけに「使えない」「不便になった」という口コミも見られるようになりました。 改悪ポイントについて詳しく解説していきます。

Kyashは決済・送金アプリ

Kyashはスマホひとつで日常の支払いと個人間送金ができるフィンテックアプリです。Visaネットワークに紐づく残高を使い、コンビニやECでの決済をアプリから管理できます。

ユーザー同士の送金、送金依頼、割り勘リンクの作成ができ、立替清算の手間を減らせます。支払い通知は即時に届き、利用履歴やカテゴリ管理で家計の見える化が進みます。

万一の紛失時はアプリで一時停止にでき、被害の抑制に役立つでしょう。上限設定や本人確認で安全性も高められます。Apple PayやGoogle ウォレットに登録すれば、スマホ決済もスムーズに使えます。

画面構成はシンプルで、初めての人でも直感的に操作できるはずです。日常の小口決済をまとめたい人に向いています。

選べる3種類のカード

Kyashには用途に合わせて選べる三つのカードがあります。最上位のKyash Cardはタッチ決済や本人名印字に対応し、オンラインも実店舗もバランス良く使いたい人に向きます。

Kyash Card Liteは物理カードの手軽さを重視したモデルで、発行手数料や到着までのスピードを抑えたい人に合います。オンライン特化ならアプリ発行のKyash Card Virtualが便利です。

番号はアプリで確認でき、必要なときにすぐ使えます。いずれもチャージした残高の範囲で使うプリペイド方式です。発行条件や利用上限はカード種別で異なるため、最新の仕様を確認しましょう。

プリペイド式のVisaカードとして実店舗やオンラインで使える

Kyashはプリペイド式のVisaカードとして、実店舗やオンラインで広く使えます。あらかじめチャージした残高の範囲で支払うため、使いすぎを抑えやすい仕組みです。

実店舗では物理カードの提示やタッチ決済に対応し、オンラインではカード番号を入力して支払います。Apple PayやGoogle ウォレットに登録すれば、スマホやスマートウォッチでも支払いが可能でしょう。

利用ごとにアプリへ通知が届き、不正利用の早期発見に役立ちます。返金やキャンセルは加盟店の処理に沿って残高へ戻る流れです。チャージ方法や対象外の加盟店には変更が入りやすいため、最新の案内を確認してから使いましょう。

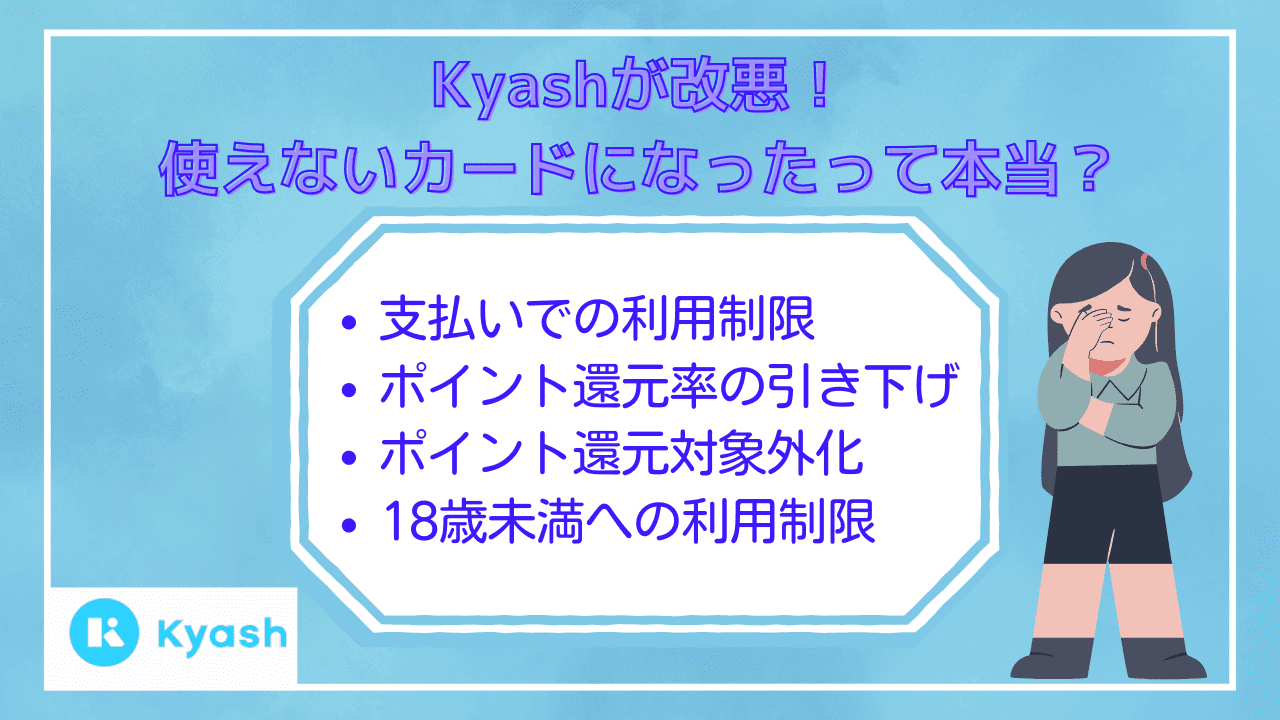

Kyashが改悪!以前よりも使えないカードになったって本当?

Kyashの改悪により、使えなくなったと評判が悪い内容は以下の通りです。

Kyashの改悪により、使えなくなったと評判が悪い内容は以下の通りです。

支払いでの利用制限

ガソリンスタンドやホテル、航空会社の一部や航空券予約サイトなどで、Kyash Card LiteとKyash Card Virtualが使えなくなりました。 また、4桁の暗証番号入力やICチップの読み取りが必要な店舗などでも、使えません。支払いの制限は多くの利用者から使えないという口コミが多くみられました。

ポイント還元率の引き下げ

| クレジットカード | ポイント還元率 |

| 三井住友カード(NL) | 0.5〜7%※1 |

| JCBカードW | 1.00%~10.50% ※還元率は交換商品により異なります。 |

| Oliveフレキシブルペイ(クレジットモード) | 0.5%〜最大20%※2 |

| SAISON CARD Digital | 0.5%~1.0% |

ポイント還元の対象外に

ANA PayやバンドルカードなどへのチャージがKyashポイントの対象から外れました。 チャージ自体はできますがポイント還元されないため、ポイントをお得に貯めたい人はチャージでもポイントが貯まるカードを検討することも必要です。ポイント還元の対象外となった点は、悪い評判として周知されてしまいました。

18歳未満への利用制限

2023年7月の改悪により、18歳未満は「イマすぐ入金」の利用ができなくなりました。ただ、プリペイドカードとしての利用は可能です。 利用するごとにポイントも還元されますが、クレジットカードは18歳以上でないと利用できないため、ポイントの二重取りなどはできなくなったので、18歳未満の場合は選択肢が一気に狭まってしまったという口コミも見られます。

Kyashを利用する6つのデメリット

Kyashはポイント還元率が高いなどメリットの多いサービスですが、以下のようなデメリットもあります。

Kyashはポイント還元率が高いなどメリットの多いサービスですが、以下のようなデメリットもあります。

①利用上限がある

すでに説明したようにKyashには上限金額があります。たとえば1回あたりの決済上限が3万円のKyash Card Virtualは、高額な買い物に向いていません。 決済上限を高額に設定したい場合、1回あたりの決済上限30万円のKyash Cardを利用すれば、デメリットが回避できると評判です。

②使えない店舗が多い

付帯する国際ブランドがVisaのKyashですが、Visa加盟店でも一部の決済に対応していません。使えない店舗が多いのは、不便という口コミも多くみられます。 決済できない一例を以下にまとめたので参考にしてください。

- 月額・継続契約の利用料金の決済

- 毎月の継続的な決済や自動更新手続き(契約)が発生する加盟店

- 公共料金/電話料金/衛星放送・CATV視聴料、定額サービスなど

- ガソリンスタンドでの決済

- 高速道路通行料金(有人ブース)での決済

- 一部の航空会社での決済、機内販売(オフライン)での決済

- 一部ホテル(ホテル内施設を含む)での決済

- 各種プリペイド・電子マネーの購入・チャージ代金の決済なそ (参照:利用できないVisa加盟店がありました)

「決済できると思っていたのに、実際には非対応だった」とならないためにも、事前にKyash公式サイトでチェックしておきましょう。

③現金化できない

Kyashはクレジットカードやセブン銀行などからチャージすると、現金に戻すことはできません。 チャージしたはいいけど、利用する予定がないといったことがないように、チャージ金額やタイミングに気をつけましょう。

④発行手数料がかかる

Kyashでは、バーチャルカードは無料で発行できますが、リアルカードの発行には手数料がかかります。具体的には、上位版の Kyash Card は900円、簡易型の Kyash Card Lite は300円 の発行手数料が必要です。

発行時にまとまった初期コストが生じる点は、クレジットカード(一般的に発行手数料が不要なことが多い)に比べて見劣りすると感じる人もいるでしょう。

一方で、リアルカードを持つとネット決済だけでなく店頭での支払いでも使いやすくなり、用途が広がります。

まずは費用のかからないバーチャルカードから始め、日常の支払いで「リアルカードがあると便利」と感じたタイミングで発行を検討するのがおすすめです。用途とコストを見比べて、ムダのない選択をしましょう。

- ライフカード:年会費無料で学生専用のクレジットカードも発行中

- JCBカードW:年会費無料・いつでもポイント還元率が2倍

- Oliveフレキシブルペイ(クレジットモード):★4つの機能が1枚のカードに集約!

- 三井住友カード(NL):最短10秒で発行可能・SBI証券のクレカ積立にも使える ※即時発行ができない場合があります。

- Sony bank wallet:プリペイドカードで使い過ぎの心配なく安心して使える

⑤ポイント還元の対象外となる支払いがある

Kyashのポイントは、すべての支払いで自動的にもらえるわけではありません。

税金や一部の公共料金、保険料、寄付、金券・ギフトカードの購入、プリペイドや電子マネーへのチャージ、ユーザー間送金、銀行口座への出金、各種手数料などは還元対象外になることがあります。

Apple Pay/Google Pay経由の一部チャージやタッチ決済でも対象外となるケースがあるため、決済前にアプリ内の「ポイント対象外」一覧を確認しておきましょう。

特に高額決済は、還元の可否や月間の付与上限も合わせて見ておくと安心です。想定よりポイントが少ないと感じたら、付与日と条件をチェックしましょう。

⑥保険や補償サービスがない

| Kyash Card | JCBカードW | 三井住友カード | |

| 発行手数料 | 900円 | 無料 | 無料 |

| 海外旅行傷害保険 | × | ◯(利用付帯) | ◯(利用付帯) |

| 不正利用補償 | △ (年1回まで) | ◯ | ◯ |

| スマホ補償 | × | 〇 | 〇 |

クレジットカードであれば、特典として海外旅行傷害保険などが付帯していることが多いですが、Kyashは保険サービスの付帯はありません。 Kyashについている保証は不正利用に対する補償のみで、通常のクレジットカードなら不正利用された日から60日以内に申告をすることで補償を受けられますが、Kyashでは10日以内の申請のみで、しかも年1回までしか補償されません。 不正利用は利用者本人に非がない場合も多いので、年1回までと決められているのはおかしいと評判が悪い一因となっています。そのため、保険や補償サービスを重視する方であれば、JCBカードWをはじめとするクレジットカードを利用するのがおすすめです。

Kyashよりもお得な支払い方法はある?

18歳以上であれば、Kyashを利用するよりもクレジットカードのほうがおすすめです。 クレジットカードには、Kyashにはない次のようなメリットがあります。

18歳以上であれば、Kyashを利用するよりもクレジットカードのほうがおすすめです。 クレジットカードには、Kyashにはない次のようなメリットがあります。

- 事前チャージの手間がない

- 高いポイント還元が受けられる

- ETCカードや家族カードが発行できる

- 旅行保険や特典が付帯

こちらも人気!おすすめのクレジットカード5選

ここでは、人気のおすすめのクレジットカードを紹介します。

- 三井住友カード(NL):最短10秒で★発行可能・SBI証券のクレカ積立にも使える ※即時発行ができない場合があります。

- JCBカードW:年会費無料・いつでもポイント還元率が2倍

- Oliveフレキシブルペイ(クレジットモード):決済・口座・証券・保険をアプリで一括管理できる

- セゾンカードデジタル:年会費無料・永久不滅ポイントが貯まる

JCBカードS

| 国際ブランド | JCB |

| 年会費 | 永年無料 |

| ポイント還元率 | 0.5%~10.0% |

| 審査時間 | 最短数営業日 (デジタル発行で即時利用可の場合あり) |

| 申し込み条件 | 18歳以上で、本人または配偶者に安定した収入がある方 (高校生を除く。学生不安は公式の最新条件を要確認) |

| ETCカード | 発行可(年会費無料) ※最新は公式確認 |

| 家族カード | 発行可(年会費無料) |

| 対象優待店の利用で 最大20%還元 | スマホ決済利用で20%キャッシュバックキャンペーン | 3万円(税込)以上の利用で もれなく1,000円 キャッシュバック | |

|---|---|---|---|

| 条件 | MyJCBアプリログインおよび対象優待店をポイントアップ登録のうえ利用 | 期間中に対象の利用 | 1,000円キャッシュバック! |

| 特典 | 利用金額に対して 最大20%ポイント還元! | 20%キャッシュバック(最大3,000円) | 対象期間中に一定の条件をクリア |

| 実施期間 | 2026年1月13日〜2026年3月31日※ | 2026年1月13日〜2026年3月31日※ | 2026年1月13日〜2026年3月31日※ |

JCBカードSを使うメリット

- 年会費が永年無料で維持コストがかからない

- 特定の優待店や期間限定キャンペーン時にポイントが増える

- Amazonやセブンイレブンなどの特約店でさらに高還元

- スマホ決済や電子マネーにも対応

JCBカードSを使うデメリット

- 基本還元率は低め

- 国際ブランドがJCBのみで海外利用には弱い

- 空港ラウンジなどのサービスはない

利用者の実際の口コミ

【口コミ】 「年会費無料なのに高還元率で、家族カードとETCカードも作れました!(20代 / 男性)」詳しくは下記記事からご覧ください! ブラックでも作れるカードがあると謳うサイトでクレカは本当に作れるのか!?誰でも作れる・審査不要の実態を徹底調査

三井住友カード(NL)

| 年会費 | 永年無料 |

| 還元率 | 0.5〜7%※ |

| 発行スピード | 最短10秒※即時発行できない場合があります |

| 申込対象 | 18歳以上 ※高校生は除く |

| 付帯保険 | 海外旅行傷害保険 最高2,000万円(利用付帯) ※カード入会後に個人賠償責任保険などに変更可能 |

三井住友カード(NL)は年会費が永年無料、最短10秒でカードを発行できます。※即時発行できない場合があります

高いポイント還元率もさることながら、カード入会後に付帯保険の内容を自分好みにカスタムできる点も評判が良いクレジットカードです。

海外旅行に行かない人は、日常のケガや賠償に備える保険に切り替えることもできます。保険期間は1年となっているため、1年ごとに違う保険に切り替えもできます。

さらに万が一紛失や盗難などの被害にあった場合でも、24時間365日無休の安心サポートサービスが充実しているため、初めてクレジットカードを作る人でも安心して利用できると評判です。

三井住友カード(NL)では、新規入会&条件達成で最大23,000円相当プレゼントのキャンペーンを行っています。(期間:2026/6/1~)内訳は以下の通りです。

- ①新規入会&スマホのタッチ決済1回で5,000円分のVポイントPayギフトプレゼント

- ②SBI証券口座開設&クレカ積立などで18,000円相当のVポイントプレゼント

ポイント7%還元!※

三井住友カード(NL)は、対象のコンビニ・飲食店でスマホのVisaのタッチ決済・Mastercard®タッチ決済またはモバイルオーダーで7%ポイント還元※になります。 日常的に対象のコンビニや飲食店などを利用する人はお得にクレジットカードを利用でき、おすすめです。

セキュリティ面も安心

三井住友カード(NL)は、三井住友銀行が発行するクレジットカードということでも信頼度が高いのが特徴です。また、券面にカード番号が記載されていないナンバーレスカードという点からも、セキュリティ面の心配をせずに利用できます。 さらに、Vpassアプリを利用することで、不正利用などにもすぐに気づくことができます。

JCBカードW

| 年会費 | 永年無料 |

| 還元率 | 1.00%~10.50% ※還元率は交換商品により異なります。 |

| 発行スピード | 最短5分※ |

| 申込対象 | 18~39歳 |

| 付帯保険 | 海外旅行傷害保険 2,000万円(利用付帯) ショッピングカード保険 年間最大100万円(免責1事故1万円、海外利用のみ、購入日から90日間補償) |

※最短5分の注意事項 【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い) 【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード) ※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。 JCBカードW は、2025年の「おすすめのクレジットカード 年会費無料ランキング」で1位を獲得した、顧客満足度が高いカードです。 18歳から申し込みが出来るため、学生の方にもぴったりですし、一度発行しておけば40歳になった後も年会費無料で使い続けられます。また、海外旅行に行く際にぴったりの保険が付帯している点も魅力です。 ポイント還元率も最大10.5%※と高く、貯まったポイントは支払いやマイルとの交換ができるのも評判が良いので、初めてクレジットカードを作る方に、特におすすめのカードとなっています! ※還元率は交換商品により異なります。

スターバックスやネットショッピングでポイント高還元!

スターバックスをよく利用する人には、プリペイドカードであるスターバックスカードが便利です。このスターバックスカードのオートチャージにJCBカードWを利用することで最大21倍のポイント還元になります。 また、Amazonでのネットショッピングでも高還元率が期待できます。そのため、Amazonでネットショッピングをする場合は、JCBカードWを利用しましょう。

Oliveフレキシブルペイ(クレジットモード)

| 年会費 | 永年無料※一般ランクのみ |

| 還元率 | 0.5%〜最大20%※ |

| 発行スピード | デビットモード:最短3営業日 クレジットモード:最短3営業日 |

| 申込対象 | クレジットモード:18歳以上、デビットモード:制限なし “日本国内在住の個人のお客さま ※クレジットモードは満18歳以上(高校生は除く)が対象” |

| 付帯保険 | 海外旅行傷害保険 最高2,000万円 利用付帯 |

※対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。 ※¹ 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。 ※² ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。

Oliveフレキシブルペイ(クレジットモード)は、専用のアカウントを作成することで、決済・口座・証券・保険をまとめてアプリで管理するサービスです。 Oliveフレキシブルペイ(クレジットモード)には、クレジットカード機能に、デビットカード機能やポイント払いの機能があり、これらをアプリ上で全てを操作できるサービスです。

Oliveカードでは、リボ払いやポイント還元率のアップなど、カードの機能を最大限に活用できる特典プログラムが用意されています。

オールインワンなカード

Oliveフレキシブルペイ(クレジットモード)は、「クレジットカード機能」「デビット機能」「ポイント払い機能」の3つの支払い機能が1枚のカードに集約されています。また、三井住友銀行の「キャッシュカード機能」のある1枚4役のカードです。 持ち歩くカードの枚数を減らせ「カードをいくつも持ち歩きたくない」人におすすめのカードです。

カード券面はマルチナンバーレス

Oliveフレキシブルペイ(クレジットモード)はカード自体がナンバーレスカードになっているため、カード番号から銀行の口座番号までも記載がなく、よりセキュリティ対策が強化されていて評判が良いカードです。

カードだけ見ても、情報が全く記載されていない分、アプリ上でカード情報を確認できます。カード利用状況なども確認でき、万が一不正利用が発覚した場合でも、すぐに状況を把握し迅速な対応が可能です。

新規入会キャンペーン実施中

2026年6月現在、新規発行&条件達成で最大31,400円相当がプレゼントされるキャンペーン実施中です。

- Oliveアカウントの新規開設後、エントリー&給与受取等の条件達成で1年間で最大3,400円相当のVポイントをプレゼント

- 入会月+1か月後末までにクレジットモードでスマホのVisaのタッチ決済を1回以上利用で最大10,000円分のVポイントPayギフトをプレゼント

- SBI証券の口座開設+Oliveフレキシブルペイ(クレジットモード)での積立+対象商品の証券取引などで最大18,000円相当のVポイントプレゼント

※特典付与には条件があり、口座開設とクレジットカードのお取引、証券のお取引も含みます。

※最大31,400円相当は最上位クレジットカードでのお取引が対象になります。

※こちらの最大金額は2026/6/30までです。2026/7/1以降は三井住友銀行HPをご確認ください。

SAISON CARD Digital

| 年会費 | 永年無料 |

| 還元率 | 0.5%~1.0% |

| 発行スピード | 最短5分 |

| 申込対象 | 18歳以上学生可 提携する金融機関に決済口座を持っている SMSが届くスマートフォンを持っている |

| 付帯保険 | 不正使用による損害補償 |

SAISON CARD Digitalは、バーチャルカードなので発行が早く、すぐに利用できる点がメリットです。ただバーチャルカードなので、基本的に実店舗での利用はできません。リアルカードも1週間から2週間程度で自宅に届きます。 提携する金融口座を持っている必要があり、ネットバンキングを利用して支払い口座の設定を行うことで、スムーズに申し込みが行えます。

最短5分で発行できる

SAISON CARD Digitalは、最短5分で発行できるクレジットカードです。最短5分で発行されるのはバーチャルカードですが、審査に通過すれば最短5分で利用可能になるため、発行を急いでいる人には特におすすめできるクレジットカードです。

永久不滅ポイントが貯まる

セゾンカードユーザーの中で、多数の人気を集めているのが永久不滅ポイントです。貯まったポイントは、永久になくなる心配がありません。 クレジットカードもポイントを使いきれなかったり、有効期限内に交換したくてもポイントが足りずに、結局無駄になってしまったということが起きないのも大きなメリットです。

カード券面にカード情報記載なし

ナンバーレスのカード券面はとてもシンプルですが、アプリによって自分好みのデザインに変更できるのも、多くの人に喜ばれています。 カードデザインを変えたとしても、アプリの画面上で表示が変わるだけなので、表示ができなくなったりする心配は必要ありません。

18歳未満の人は審査なしのデビットカード

18歳未満でクレジットカードが作れない方には、ソニーバンクウォレットがおすすめです!

| 年会費 | 無料 |

| 還元率 | 0.5%~2.0% |

| 発行スピード | 最短で1週間から10日ほど |

| 申込対象 | 満15歳以上 |

| 付帯保険 | ショッピング保険 |

ソニーバンクウォレットは、Visaデビットカード機能を搭載した、ソニー銀行のキャッシュカードです。

満15歳以上の方であれば申込みすることができます。

さらに、11種類の通貨に対応しており、海外旅行や出張の多い方にもおすすめのカードです。

ただし使えないパターンもあるので、自分に該当していないか、事前にチェックしておいてください。

プリペイドカードとクレジットカードの違い

| プリペイドカード | クレジットカード | |

| 支払方式 | 前払い (商品購入時に引落し) | 後払い (月単位で請求、口座から引落し) |

| 支払方法 | 1回払いのみ | 1回払い・分割払い・リボ払い・ボーナス払い |

| 限度額 | チャージ残高の範囲内 | 審査により決定される限度額の範囲内 |

| ポイント還元率 | 0.5%以下のカードが多い | 1%以上のカードもある |

| 年会費 | 不要 | 要(無料のカードもある) |

| 審査 | 原則なし | あり |

| 追加カード (家族カード・ETCカード) | 発行不可 | ほぼ発行可能 |

| 国際ブランド | Visa、Mastercard、JCB | Visa、Mastercard、JCB、American Express、Diners Club、銀聯(ユニオンペイ) |

プリペイドカードとクレジットカードの違いについて、上記のとおりの違いがありますが、それぞれどういった人がおすすめなのかを説明いたします。

プリペイドカードがおすすめな人

プリペイドカードがおすすめな人は、以下の3つに当てはまる人です。

- 使いすぎを防ぎたい人

- 後払いに抵抗がある人

- 審査に通るか不安な人

プリペイドカードは、チャージした残高の範囲内で買い物ができます。残高が足りない場合は利用できないので、衝動買いや無駄使いを抑えたい人におすすめです。 また、プリペイドカードはクレジットカードのように後払いではないため、クレジットカードに抵抗がある人でも安心して利用できます。 さらに、クレジットカードを作る際には審査がありますが、原則審査なしで発行できるプリペイドカードであれば、審査への心配をしなくてもカードを発行できます。

クレジットカードがおすすめな人

クレジットカードがおすすめな人は以下の3つに当てはまる人です。

- 買いたいものがある時すぐに購入したい人

- よく旅行に出かける人

- カードの優待特典を利用したい人

クレジットカードは、1ヶ月単位で翌月以降に銀行口座から引き落とされる仕組みです。そのため、買い物中に現金が足りなくなっても、クレジットカードで購入できます。 また、クレジットカードには旅行保険が付帯しているので、旅行好きな人にもおすすめです。 さらに、提携店などで使える優待特典がついていることが多いため、よく行くお店が提携店であれば、クレジットカード利用でさらにお得に買い物ができます。

Kyashのカードを発行した方が良い人・しないほうが良い人

Kyashについて特徴やデメリットなどを見てきました。 ここでは、Kyashを利用した方が良い人とKyashではなくクレジットカードを利用した方が良い人の違いを見ていきましょう。

Kyashについて特徴やデメリットなどを見てきました。 ここでは、Kyashを利用した方が良い人とKyashではなくクレジットカードを利用した方が良い人の違いを見ていきましょう。

Kyashを利用した方が良い人

- 18歳未満の方

- クレジットカードの審査に通らない方(ブラックリスト入りしている方)

- バーチャルカードだけ発行できれば良い方

Kyashは年齢制限がないため、中学生や高校生でも作成可能です。また、審査なしで作成でき、クレジットカードの代わりに使うことができますので、信用情報に傷がついてしまった・ブラックリストにのってしまった方にもおすすめできます。 信用情報は下記の信用情報機関にて確認できます。

関連記事:【信用情報機関とは?】開示請求の仕方とブラックリスト情報の保持期間を簡単に解説 Kyashは、限度額は低く改悪しメリットが感じられない点もありますが、バーチャルカードは最短1分で発行可能となっているため、信用情報問題や年齢による制限でクレジットカードなどを作れない人に向いています。Kyashではなくクレジットカードを利用した方が良い人

- 18歳以上の方(高校生は除く)

- 大学生・専門学生・社会人・主婦/主夫

- NetflixやAmazonプライムなどのサブスクの支払いを検討している方

- ETCカードも無料で発行したい方

- 支払いでポイントを貯めたい方

- 面倒くさがりでわざわざチャージをするのが億劫な方

- 最短5分以内に利用したい方

Kyashは使い勝手のいいバーチャルカードですが、クレジットカードと比較すると特典や還元率、利便性などから、Kyashだからこそのメリットは正直そこまでありません。 最近のクレジットカードであれば、最短5分〜当日で発行できるものもあり、Kyashと同じように使うこともできます。 中でも、2025年オリコン顧客満足度(R)ランキング「クレジットカード 年会費無料」部門で第1位を獲得したJCBカードWは、 年会費無料でいつでもポイント還元率が2倍という特徴から、Kyashと比べて同じ使い方でポイントが増えるカードとして注目されています。 また、2026年4月1日~終了時期未定の新規入会キャンペーンでは、条件を満たせば最大24,000円相当のポイント・特典がもらえる機会もあるため、Kyashとの比較を踏まえたうえで、JCBカードWの申し込みを検討してみるのも一つの選択です。 クレジットカードの使いすぎが心配な方でも利用上限額を設定できるため、リスクを最小限にしておけます。 18歳以上であれば、Kyashから乗り換え先にクレジットカードの利用を検討してみてください。

kyashよりもクレジットカードの方がおすすめな理由

- ポイントが貯まる

- チャージの手間がない

- 分割払いが利用できる

クレジットカードを利用すると会社ごとに還元率は違いますが、ポイントを獲得することができます。 また、利用する際にお金をチャージする必要がなく、利用金額は翌月まとめて引き落ししてもらうことが可能です。 kyashでは対応していない分割払いにも対応しているので、一括では買えないという際にも何か月かに分けて支払うことができるため欲しいものを諦める必要がありません。 このように、クレジットカードは手間を減らして便利に利用することができますよ。

Kyashの特徴

Kyashを利用するにあたり、クレジットカードと同じように使えるKyash Cardを発行します。Kyash Cardは事前にチャージした分が残高になるプリペイドカードです。

- 店舗などでの決済に使えるリアルカード:Kyash Card、Kyash Card Lite

- ネットショップの決済に使えるバーチャルカード:Kyash Card Virtual

上記の2種類を無料で発行できます。 その中でもKyash Card Virtualはアプリから即時発行でき、割り当てられたカード番号を利用すればクレジットカードと同じように使用できます。 それぞれのカードの特徴を解説するのでチェックしていきましょう!

①Kyash Card(キャッシュカード)

Kyash Cardは、発行手数料900円、年会費無料で発行可能です。 本人確認必須ですが、1回あたりの決済上限や月当たりの決済上限が高く設定されています。 国内外のVisa加盟店で使える多機能なリアルカードで、Kyashマネーでの決済は還元率0.5%に統一されています。サインレス&タッチ決済にも対応しています。 出典:株式会社Kyash「【重要】ポイント付与のリニューアル(変更予定)のお知らせ」

Kyash Cardは、発行手数料900円、年会費無料で発行可能です。 本人確認必須ですが、1回あたりの決済上限や月当たりの決済上限が高く設定されています。 国内外のVisa加盟店で使える多機能なリアルカードで、Kyashマネーでの決済は還元率0.5%に統一されています。サインレス&タッチ決済にも対応しています。 出典:株式会社Kyash「【重要】ポイント付与のリニューアル(変更予定)のお知らせ」

②Kyash Card Lite(キャッシュカードライト)

Kyash Card Liteは、発行手数料300円、年会費無料、本人確認は任意で発行できます。ICチップが付いていないため、サインレス決済やVisaタッチ決済に対応していません。使用できるのも国内のVisa加盟店、海外のオンラインVisa加盟店となっています。 またKyash Cardよりも、機能が限定されたり決済上限が低かったりします。

Kyash Card Liteは、発行手数料300円、年会費無料、本人確認は任意で発行できます。ICチップが付いていないため、サインレス決済やVisaタッチ決済に対応していません。使用できるのも国内のVisa加盟店、海外のオンラインVisa加盟店となっています。 またKyash Cardよりも、機能が限定されたり決済上限が低かったりします。

③Kyash Card Virtual(キャッシュカードバーチャル)

Kyash Card Virtualは、オンライン決済とQUICPay+決済に使えるバーチャルカードです。登録の際にメールアドレスと携帯電話番号を入力するだけで利用できます。また、発行手数料と年会費ともに無料、本人確認もKyash Card Liteと同じく任意です。 ※表は横にスライドできます

Kyash Card Virtualは、オンライン決済とQUICPay+決済に使えるバーチャルカードです。登録の際にメールアドレスと携帯電話番号を入力するだけで利用できます。また、発行手数料と年会費ともに無料、本人確認もKyash Card Liteと同じく任意です。 ※表は横にスライドできます

| Kyash Card | Kyash Card Lite | Kyash Card Virtual | |

| 本人確認 | 必須 | 任意 | 任意 |

| 発行手数料 | 900円 | 300円 | 無料 |

| 年会費 | 無料 | 無料 | 無料 |

| ICチップ(4桁暗証番号) | 対応 | 非対応 | 非対応 |

| Visaタッチ決済 | 対応 | 非対応 | 非対応 |

| Google Pay (QUICPay+決済) | 対応 | 対応 | 対応 |

| Apple Pay (QUICPay+決済) | 対応 | 対応 | 対応 |

| 国内決済 | 対応 | 対応 | オンライン決済のみ |

| 海外決済 | 対応 | オンライン決済のみ | オンライン決済のみ |

| 決済上限 | 1回あたり:30万円 月あたり:100万円 | 1回あたり:5万円(本人確認済み:10万円) 月あたり:12万円(本人確認済み:15万円) | 1回あたり:3万円(本人確認済み:10万円) 月あたり:5万円(Dセキュア認証確認済み:12万円、本人確認済み:15万円) |

| ポイント還元率 | Kyashマネー:0.5% Kyashバリュー:0% | yashマネー:0.5% Kyashバリュー:0% | Kyashマネー:0.5% Kyashバリュー:0% |

※Kyashマネー:決済や送金、出金にご利用できる残高 ※Kyashバリュー:決済のみにご利用できる残高 出典:株式会社Kyash「【重要】ポイント付与のリニューアル(変更予定)のお知らせ」

Kyashを利用する7つのメリット

Kyashはさまざまな支払いに利用できる以外にも多くのメリットがあります。

Kyashはさまざまな支払いに利用できる以外にも多くのメリットがあります。

①審査なしでVisaカードを発行できる

Kyashはアプリ上で登録手続きを行い、審査なしでVisaカードを発行できます。 すぐにVisaのカードが欲しい人、オンラインショップためにカードが欲しい人、年齢制限がないのでクレジットカードを持てない未成年などに役立つでしょう。 ※未成年の方は親権者同意が必要

②ポイント還元率が高くてお得

一部の決済を除き、Kyashのポイント還元率は0.5~1.0%とお得です。

- Kyash Card Virtual:0.5%

- Kyash Card Lite:0.5%

- Kyash Card:1%

ポイント還元率1%のKyash Cardの場合、毎月5万円の支払いに使えば500円分のポイントが付与されます。年間で換算すると6,000円もお得になるのです。

ポイントの2重取りや3重取りもできる

Kyashはポイント還元率の高さだけでなく、2重取りや3重取りもできるのです。

- Kyashへクレジットカードでチャージする:クレジットカードのポイント還元率

- Kyash Cardで決済:Kyashの還元率(1.0%)

- クレジットカードの還元率(1.0%)+Kyashの還元率(1.0%)+Origami Payの還元率(1.0%)=合計3.0%

③プリペイド式で使い過ぎを避けられる

Kyashはプリペイドカードなので、チャージ残高が利用限度額となります。あらかじめ予算を決めてその範囲内でチャージすれば、使い過ぎを避けられるでしょう。 また、クレジットカードのように「今月の請求はどのくらい?」といった心配もなくなります。

④利用履歴を簡単に管理できる

Kyashで決済が完了すると、アプリ上で利用履歴を確認できます。いつどこで支払ったのかを確認できるので「この支払いは何だったのだろう?」ということを避けられます。

⑤タッチ決済の支払いに対応

Kyash Cardは、カードをリーダーにかざすだけで決済ができる「タッチ決済」に対応しています。スライド式や挿入式の方法よりもスピーディーかつ衛生面に不安がありません。 Kyash Card Virtual・Kyash Card Liteはタッチ決済に対応していませんが、QUICPayなら利用可能です。全国121万箇所以上のお店にて、クイックペイで支払う旨を伝えて専用端末にかざせば財布やカード不要で決済できます。

⑥スマ―トフォンから送金・請求機能を利用できる

Kyashはもともと個人間送金に強いスマートフォン向けアプリとして生まれました。Kyashアプリをインストールしているユーザー同士なら、24時間いつでも送金手数料はかかりません。 割り勘や立替精算のときにサッと送れるので、現金の受け渡しや口座情報のやり取りを省けます。 送金の手順はかんたんで、相手を連絡先やQRコードから選び、金額とメモを入力して送信するだけで完了します。請求(リクエスト)機能を使えば、まとめて立て替えた代金の回収や小さな貸し借りの清算もスムーズに進められます。 相手がまだKyashを使っていない場合でも、URLを送って請求や送金依頼ができます。受け取りにはアプリのインストールが必要ですが、登録は短時間で終わるため大きな手間にはなりにくいでしょう。 なお、銀行口座への出金など一部の取引では所定の手数料が発生する場合があります。

⑦不正利用の補償制度がある

不正利用時の補償制度がある点は、Kyashの大きなメリットです。

- 本人確認アカウントに関する情報が第三者に漏れた

- チャージ残高を勝手に使われた

このような不正利用の被害を補償してくれるので安心して利用できるのではないでしょうか。 ただし、不正利用の補償制度を利用するには、警察へ被害届を提出して10日以内に申請しないとなりません。さらに本人確認、銀行口座の登録が完了している、過去1年以内に補償申請をしていないといった条件があります。 一部補償対象外のケースもあるため、詳しい内容は以下の規約をチェックしましょう。 (参照:Kyash 不正補償制度について)

Kyashの使い方は?登録から利用開始までの流れを紹介

Kyashの使い方について解説していきます。 登録方法をはじめ、実際に利用する方法もまとめたので見ていきましょう。

Kyashの使い方について解説していきます。 登録方法をはじめ、実際に利用する方法もまとめたので見ていきましょう。

Kyashのアプリのダウンロードと会員登録

ダウンロードと会員登録の流れは以下の通りです。

- STEP.1アプリをダウンロードKyashのアプリをApp StoreもしくはGoogle PlayからKyashアプリをダウンロードしましょう。

- STEP.2アカウント登録ダウンロードできたら、ホーム画面のKyashを起動してアカウント登録をします。アカウント登録はFacebookアカウントかメールアドレスで行えます。

- STEP.3情報を入力以下の情報を入力したら「次へ」をタップします。

- 姓名(本名)

- カナ

- メールアドレス

- パスワード

- ユーザー名

- STEP.4本名の確認本名の確認に間違いがなければ「はい」をタップします。

- STEP.5生まれた年を選択生まれた年を選択し、次へをタップします。

- STEP.5携帯電話番号の入力携帯電話番号を入力したら登録をタップします。SMSに6桁の認証番号が届くので入力して次に進みましょう。なお、SMSの契約をしていないと6桁の暗証番号を受信できません。

バーチャルカードの発行

まずは、バーチャルカードの発行を行います。「バーチャルカードの発行」をタップすると画面に「すぐに発行しました」と表示。OKをタップすれば発行手続きは完了します。

リアルカードの発行

アカウント登録とバーチャルカードの発行が完了したら、実店舗で使えるリアルカードが発行できます。

- Kyashアプリを起動

- Kyashアプリのウォレット画面内のカードアイコンをタップ

- Kyash Card、Kyash Card Liteのいずれかを選んで「発行申し込み」をタップ

- Kyash Card Lite:「申し込み画面へ」をタップ、Kyash Card:「同意して進む」をタップ

以降の発行手順はKyash Card LiteとKyash Cardのどちらを選ぶかで異なります。

- 発行手数料900円を残高に入金

- 本人確認書類2点をアップロード

- 本人確認情報を登録

- 氏名と現住所を登録

- 注意事項を確認

- 発行手数料300円を残高に入金

- 氏名と現住所を登録

- 注意事項を確認

- 運転免許証 (仮運転免許証を除く)

- マイナンバーカード (通知カードを除く)

- パスポート (日本国政府発行のもの)

- 写真付き住民基本台帳カード

- 運転経歴証明書

- 在留カード(顔写真が貼付のもの)

- 特別永住者証明書

- 運転免許証 (仮運転免許証を除く)

- マイナンバーカード (通知カードを除く)

- パスポート (日本国政府発行のもの)

- 写真付き住民基本台帳カード

- 運転経歴証明書

- 在留カード(顔写真が貼付のもの)

- 特別永住者証明書

- 各種健康保険証(住所記載のものに限る)

カード到着後に有効化する手続きが必要

カード到着後に有効化(アクティベート)の手続き(Kyashアプリとの紐付け)が必要です。

- Kyashアプリのウォレット画面にあるカードアイコンをタップ

- 「リアルカード」をタップ

- 「リアルカード有効化」をタップ

- カメラが起動したらカードの読み取り

- 読み切れない情報を手入力したら「次へ」をタップ

- 注意事項を読んで「完了」をタップ

- カードの更新情報を確認したら「OK」をタップ

- 有効化の手続き完了

有効化することで、バーチャルカードのカード番号がリアルカードのカード情報に更新されます。

Kyashを使って買い物する方法

Visaカード加盟店であればKyash(バーチャルカード、リアルカード)を使えます。最初に利用する店舗がVisaカード加盟店かどうかを必ず確認しましょう。

オンラインショップ

オンラインショップで利用する場合、決済画面でカード番号、カード名義人、有効期限、セキュリティコードを入力して手続きを進めましょう。その際のカード名義は、自分の名前もしくは「KYASH MEMBER」と入力してください。

実店舗

実店舗の決済はリアルカードを使いましょう。会計の際にレジスタッフにリアルカードを渡して手続きを進めてください。 その際に支払い回数を聞かれたら「1回払い」と伝えれば問題ありません。

リアルカードで決済ができない場合の原因

リアルカードはクレジットカードと同じ手順で利用できますが、以下に該当すると決済できない可能性が高いです。

- 暗証番号の入力を求められる決済:Kyash Visaカードの仕様上、暗証番号の設定ができない

- 決済上限を超えた:1回の決済上限、または月の決済上限に達している

- Kyash残高不足:残高がなかったり、クレジットカードによる自動チャージの登録をしていない

- アカウントの停止:紛失時などKyashアカウントの停止手続きをしている場合、何らかの理由で運営側に停止されている場合

- カードの一時ロックが有効:一時ロックされるとカードを利用できない

※Kyashアプリのウォレットタブにある「詳細」または「Kyash Visaカード」をタップして「カードを一時ロックする」をオフにすれば解除可能

Kyashのチャージ方法

Kyashのチャージ方法は以下のとおりです。

- クレジットカード/デビットカード

- コンビニ

- セブン銀行ATM

- 銀行口座

- イマすぐ入金(後払い)

それぞれのチャージ方法について説明します。

①クレジットカード/デビットカード

お持ちのVisaカードもしくはMastercardからチャージ可能です。 決済時に残高が不足していると、登録済みのカードから差額分を自動決済します。アプリを立ち上げて都度入金する必要もなく、手間がかかりません。 なお、即時決済方式のデビットカードも登録できます。

②コンビニ

コンビニのレジから手数料無料でチャージできます。 ただし、ローソン/ファミリーマート/ミニストップ/セイコーマートのいずれかで、セブンイレブンは対応していません。

- Kyashアプリのウォレット画面内にある「入金」をタップしたら「コンビニ」をタップ

- チャージ金額をタップ

- 内容に間違いがなければ「入金」をタップ

- ウォレット画面より「入金申請中」をタップ

「支払方法」をタップするとコンビニ別の操作手順を画像つきで確認できます。そちらを参考に入金してください。 支払期限は申請日翌日の23時59分までです。 支払期限を過ぎると自動キャンセルされます。

③セブン銀行ATM

セブン銀行ATMから手数料無料でチャージできます。

- セブン銀行ATMの画面で「スマートフォンでの取引」を選択するとQRコードが表示

- Kyashアプリのウォレット画面内にある「セブン銀行」をタップ

- 「QRコードスキャン」をタップしたらATM画面のQRコードを読み取る

- スキャンが完了したら、スマートフォンとATMの画面指示に従い操作・チャージ

入金の際にKyash Visaカードは不要です。

④銀行口座

金融機関の銀行口座を登録して、銀行口座からKyashへチャージできます。 入金手数料無料、銀行口座から同時引き落としとなるため使いすぎを防止できます。 以下の金融機関の銀行口座をKyashに登録してリアルタイム入金が可能です。

- ゆうちょ銀行

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- 住信SBIネット銀行

- PayPal銀行

- ソニー銀行

- イオン銀行

- りそな銀行

- 埼玉りそな銀行

- 福岡銀行

- 関西みらい銀行

- 十八親和銀行

- 熊本銀行

- 群馬銀行

上記の金融機関以外からでも、「入金専用口座」を利用すれば、国内すべての銀行から振込が可能です。(振込手数料は利用者負担) その他に自分でチャージのタイミングを設定することも可能です。

- 残高に応じて自動チャージ:残高が決めた金額を下回ったときに設定金額を自動チャージ

- 毎月の決まった日に自動チャージ:毎月の指定日に設定金額を自動チャージ

⑤ネットバンキング(ペイジー)

ペイジーを利用してインターネットや金融機関のATMから手数料無料チャージできます。 ペイジーに対応するインターネットバンキング、ATMで手続きをしましょう。

- Kyashアプリのウォレット画面内にある「入金」をタップしたら「ペイジー」をタップ

- 希望するチャージ金額をタップ

- 内容に間違いがなければ「入金」をタップ

- ウォレット画面より「入金申請中」をタップ

- 「支払方法」から操作手順を確認のうえチャージ

支払期限は申請日翌日の23時59分までです。 支払期限を過ぎると自動キャンセルとなるので注意してください。

⑥イマすぐ入金(後払い)

Kyashは「イマすぐ入金」という後払いサービスを利用してもチャージできます。要審査でチャージ金額は最低3,000円から最大50,000円までですが、下記の通り手数料がかかります。

- 3,000円~10,000円:500円

- 11,000円~20,000円:800円

- 21,000円~30,000円:1,150円

- 31,000円~40,000円:1,500円

- 41,000円~50,000円:1,800円

手数料がかなり高額になっているのと、翌日に返済しても発生するという危険性があります。返済負担が大きいので、どうしても購入したいものがある場合などは、カードローンを借りた方が安く済むことがありますよ。 たとえば最短30分で借入できるプロミスは、初回30日間利息が0円でお金を借りることができます。期間内に返済すれば手数料も含めて元金0円で現金を手に入れるというメリットがあります。

Kyashの改悪情報・プリペイドカードに関するよくある質問

最後に、Kyash・プリペイドカードに関するよくある質問をご紹介します。

Kyashにプリペイドカードからチャージできますか?

プリペイドカードを利用してKyashへチャージすることはできません。Visa・Mastercardであったとしても、プリペイドカードからのチャージはできないこととなっています。 Kyashへのチャージは、Visa・Mastercardのクレジットカード、もしくはデビットカードでのみとなります。

Kyashのカードは期限が切れていても再発行は可能?

Kyashは期限切れであっても再発行可能です。 この場合はカード番号が変更となりますが、ポイントやカード残高といったアカウントに紐付けされている情報は引き継ぎできます。しかし、発行手数料900円がかかるので、覚えておきましょう。

Kyashの作り直しはできますか?

Kyashを退会した後、3ヶ月間はKyashの新規アカウントを作成することはできません。再度Kyashを利用したい場合は、退会後3ヶ月を過ぎた後に再度新規でアカウントを作成します。 また、カード利用を一時的に停止したい場合はカードを一時的にロックすることも可能です。そのため、今後利用する可能性がある場合の参考に覚えておきましょう。

まとめ

Kyashはスマートフォンとアプリがあれば利用できます。 ポイント還元率が1.0%、クレジットカードや他のキャッシュレス決済アプリと連携すれば3重取りも可能です。また、送金・請求などの便利な機能もあります。 ただし、利用限度額がクレジットカードよりも少なかったり、リアルカードの発行に手数料がかかるなどのデメリットがあるのも事実です。 とはいえ、Kyashはメリットの多いサービスなのでぜひこの機会にアプリをダウンロードしてみましょう。そして、さまざまな決済に利用して毎日の生活をお得かつ便利にしてください! また、改悪により使いづらく、乗り換え先を検討している人は上記でご紹介したおすすめクレジットカードの検討をしてみましょう。