デビットカードはクレジットカードのようにキャッシュレス決済ができるにも関わらず、使った時点で自分の口座から利用額が引き落とされるので使いすぎる心配がない点が特徴です。

また、銀行口座を開設するだけで基本的に審査なしで発行できるので、審査に通る自信がないという方でも申し込みできるのがメリットですが、危険性があるからやめた方がいい、おすすめしないという口コミも少なくありません。

そんなデビットカードの特徴やメリット・デメリットについて申し込み前にぜひチェックしておきましょう。

▶︎関連記事:「学生に必要なおすすめの最強クレジットカード!クレカを作るべきメリット・危険ではない?」

本サイトで掲載している商品・案件には広告を含むものがあります。

クレジット関連法令(割賦販売法・特定商取引法ガイド・消費者契約法・貸金業制度)やサイトポリシーなどに則ってご紹介しています。すべての記事制作におけるフローはこちらから確認できます。

参考:「クレジットカード・セキュリティガイドライン」が改訂されました (METI/経済産業省)

参考:【動画】クレジットカードの特徴と注意点とは?:デジタル社会の消費生活 | 消費者庁

デビットカードとは?

デビットカードとは、クレジットカードと同じくキャッシュレスで支払いができるカードです。

クレジットカードと比較すると次のような違いがあります。

| デビットカード | クレジットカード | |

| 審査 | 無し | 有り |

| 申し込み可能年齢 | 15歳以上 | 18歳以上 |

| 利用料金の支払い | 即時口座から引き落し | 翌月以降に1か月分まとめて引き落とし |

| 利用可能額 | 口座残高の範囲内 | 審査によって決定 |

| 支払回数 | 一括のみ | 一括・分割・リボなど選択可能 |

デビットカードとクレジットカードの大きな違いとしては、審査なしで15歳以上から発行できる点が挙げられます。

そのため、信用情報に傷がありクレジットカードの審査に通らないという人でも作成可能です。

利用限度額も基本的に存在せず、口座にある金額が限度額となるため大きな決済にも利用できます。

注意が必要な点としては、口座に残高がないと利用できないことや支払い回数は一括払いのみであることです。

デビットカードがおすすめな人

デビットカードがおすすめなのは、次の5つに当てはまる人です。

- 15歳以上18歳未満の学生

- 過去に支払い遅延などの金融トラブルを起こしたことがある人

- 使いすぎを防止したい人

- 年会費を節約したい人

- 普段現金支払いの方が多い人

デビットカードは後払いのクレジットカードと違って口座から使った金額が即時に引き落とされます。そのため、口座にある預金の範囲でのみ使用できることから、使いすぎる危険性がありません。

また、満15歳から作ることができ審査も不要であるため、学生や仕事をしていない人、さらに下記のいずれかの信用情報に傷がある人でも作成できます。

ほとんどのデビットカードは年会費も無料となっているため、年会費を節約したい人にもおすすめと言えるでしょう!

デビットカードを作った人の口コミ

ぶっちゃけデビットカードを発行しないほうがいい人

下記にひとつでも該当する人は、デビットカードではなく、クレジットカードの方がおすすめです。

- 18歳以上の学生(高校生を除く)

- 推しのライブやグッズをオンラインで購入する機会が多い人

- これまでデビットカードを使ったことがない人

- 支払いでお得にポイントを貯めたい人

- 高速道路をよく利用する人

- これから海外旅行に行こうと思っている人(クレカなら旅行保険が付帯)

- アルバイトやパートで収入を得ている人

- できるだけ早く支払いをしたい人

- 一人暮らしで電気代やガス代を支払っている人

- 現金の支払いを先延ばしにしたい人

クレジットカードは後払いのサービスであるため、現金の持ち合わせがなくても買い物ができることが特徴です。また、デビットカードではできない公共料金などの定期的な引き落としにも利用することができます。

また、クレジットカードはデビットカードに比べてポイント還元率が高かったり、海外旅行の際に安心な保険が付帯していることが多いです。そのため、特典内容などを気にする人にはデビットカードはおすすめしません。

ただし、クレジットカードは限度額が大きいため、自分の支払える金額以上に利用してしまうことも多いという危険性があります。使いすぎには十分注意しましょう!

実は、デビットカードよりもクレジットカードの方が学生向けのサービスが充実しているので、学生であればクレジットカードの方がお得なんですよ!

おすすめのクレジットカードを見てみたい方はこちらの記事をチェックしてみてください!

クレジットカードを作った人口コミ

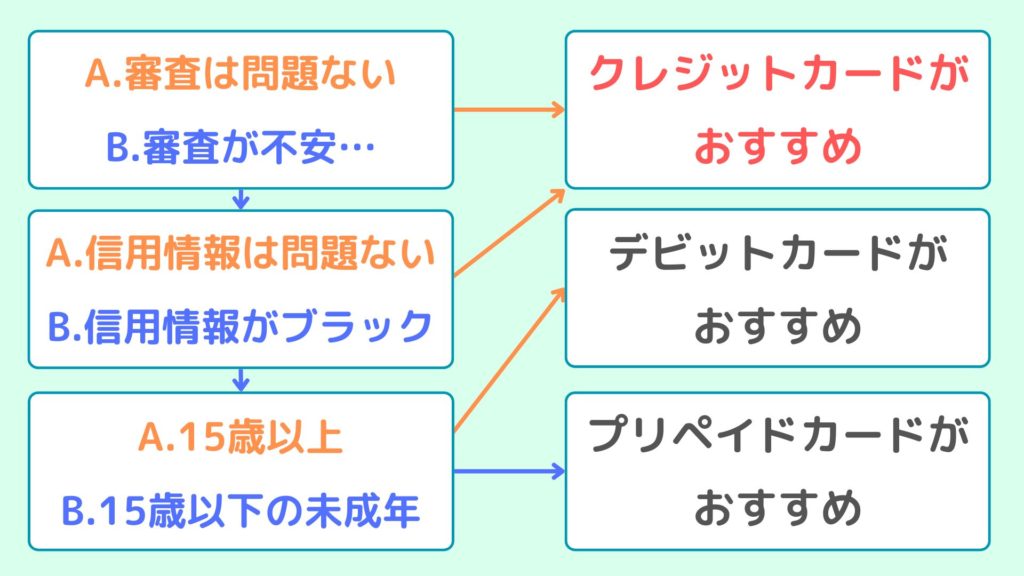

デビットカードとクレジットカード・プリペイドカードとの違い

デビットカードやクレジットカード、プリペイドカードはすべて同じくキャッシュレス決済に対応していますが、それぞれ違いがあります。

クレジットカードは後払いであるため利用時に審査が必要ですが、デビットカードやプリペイドカードは、クレジットカードと違ってカード会社がお金を立て替えないので所持するのに審査が必要ありません。そのため15歳以上であれば、高校生でも手軽にデビットカードを作ることができます。

クレジットカードはカード会社が支払いを立て替え、カード業者が指定した翌月の引き落とし日にまとめて口座から引き落とされる仕組みであるため、買い物時に銀行口座にお金がなくても買い物が可能です。

支払いを分割払いやリボ払いに変更して月々の支払金額を調整することもできますが、その分使いすぎてしまうという危険性も存在します。

それぞれおすすめな人の特徴は次の通りです。

| おすすめな人の特徴 | |

| デビットカード | 審査に通過できない人 海外で現金を引き出したい人 使いすぎを防止したい人 |

| クレジットカード | 18歳以上の人 後払いで買い物をしたい人 分割払い・リボ払いを利用したい人 |

| プリペイドカード | 15歳以下の未成年 チャージ金額の範囲で買い物をしたい人 |

クレジットカード、デビットカード、プリペイドカードのうちどのカードがおすすめなのかは次のフローチャートとで確認できます。

クレジットカードがおすすめな人のために、年会費無料の人気クレジットカードを下記で紹介しています。

【2026年】初心者にもおすすめ人気クレジットカードランキング|メインカードの選び方

【2026年】初心者にもおすすめ人気クレジットカードランキング|メインカードの選び方

デビットカードのメリット

利便性の良いデビットカードには下記のメリットがあります。

①銀行口座の残高が利用限度額なのでお金の管理がしやすい

デビットカードはクレジットカードと同じ感覚で買い物できます。

しかし、デビットカードはクレジットカードと違い、銀行口座から買い物をした瞬間に引き落としがかかるので即日決済となります。

インターネットの買い物においても例外ではなく、決済した時点でデビットカードに紐づけられた銀行口座からお金が引き落とされます。

口座に入金されているお金しか使用できないので、お金の管理がしやすいのがメリットです。

デビットカード用の銀行口座に1万円しか入金しなければそれ以上使うことができません。

クレジットカードは利用上限が決まっているものの、お金を使っている感覚が欠如しやすいという危険性がある一方で、決めれられた額しか使えないデビットカードであればお金の使いすぎを防ぐことができます。

②審査なしで作ることができる

デビットカードは、16歳以上(銀行によっては15歳以上)という年齢の条件さえ満たしていれば原則審査なしで発行可能となっています。

なぜデビットカードに審査が必要ないのかというと、「立て替え」をするというシステム構造になっていないからです。

クレジットカードの場合、約1ヶ月後の「後払い」になるので、カード会社が消費者の代わりに商品やサービスの代金を払ってくれる立替契約になっています。

つまり、カード会社が消費者より先に代金を支払ってくれているということ。カード会社にとってはお金を先に支払っているので、消費者から代金を支払ってもらえないと困りますよね。

そのため、クレジットカード会社は本当に支払い能力がある人なのか審査をしなければならないのです。

一方、デビットカードの場合即日払いとなり、カードを使用した際に自分の口座からお金が引き落とされるため、「立て替え」という行為がありません。

デビットカードは自分が現時点で持っているお金の分でしか支払うことができないので、原則的に審査の必要がなく高校生からでも使用できるのです。

③1日の利用限度額を設定することができる

デビットカードは1日の利用限度額を千円単位で設定できるので、使いすぎを未然に防ぐことができます。

旅行の際には一時的に限度額を引き上げることも可能ですので利用目的に応じて柔軟に限度額を変えることができるのは魅力ですよね。

④高還元のデビットカードが増加中!

最近では、クレジットカードに負けないくらいポイント還元率が高いデビットカードが増えています。

特に、楽天銀行デビットカードは、ポイント還元率が1%と楽天カードと同じですし、3大ブランドであるVisa、JCB、Mastercardのデビットカードが作成可能です。

そのため、ポイント還元率だけをデメリットと感じていた人であれば、この機会にクレジットカードからデビットカードに乗り換えるのもおすすめですよ。

⑤海外でも使えるから留学や旅行にピッタリ

デビットカードは海外でも問題なく利用できます。支払いに利用するだけでなく、現地のATMで現金を下ろすことも可能です。

クレジットカードであれば海外で現金を使いたい場合、キャッシングを利用することになりますが、デビットカードは口座からお金を引き出すだけなので、余計な利息もかかりません。

ただし、機内販売の購入やガソリンスタンド、高速料金の理払いには利用できませんので注意してください。

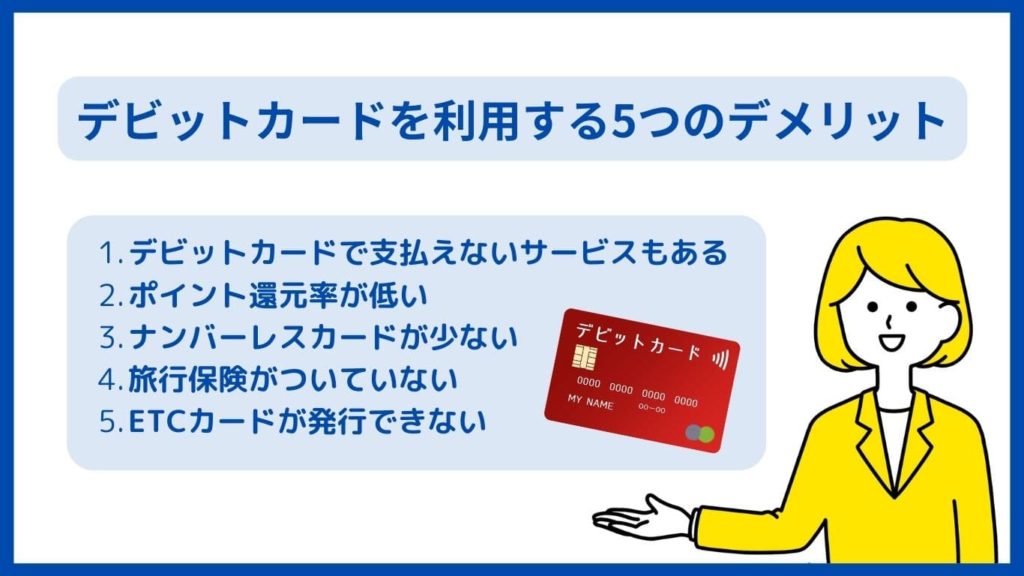

デビットカードのデメリット|なぜ怖い・危険と言われてるの?

銀行口座さえあれば審査なしで持てるデビットカードですが、欠点もあります。

ここからはデビットカードを利用する前に知っておきたい5つのデメリットを消化します。

①デビットカードで支払えないサービスもある

デビットカードで支払えないものとして

- 高速道路料金

- 病院での診察料(病院によっては可能なところもあり、利用できる病院も増える予定))

- キャリア以外の携帯電話使用料

があります。

高速道路の料金で利用できない理由は、残高不足で高速道路が通れなくなることを防ぐためです。車が通れなくなることによる渋滞を防ぐために、デビットカードの利用を制限しています。

診察料や携帯電話の支払いにデビットカードを使えないこともありますが、最近ではデビットカードが利用緩和され使用できる場合も増えてきています。

②ポイント還元率が低い

デビットカードのポイント還元率は0.2〜1.0%とクレジットカードと比較するととても低い水準です。

還元率の良いクレジットカードであれば、利用額に応じてポイントが貯まるので、貯まったポイントで買い物をしたりマイルに交換して旅行に行ったりすることができます。そのため、ポイントを効率的に貯めたいと考えている人にはデビットカードはあまりおすすめしないです。

ですが、最近ではポイント還元率が最大2%となる「Sony Bank WALLET」のような還元率が高いデビットカードが増加していますので、ポイント還元率はそこまでのデメリットではないでしょう。

③ナンバーレスカードが少ない

近年トレンドのクレジットカードは、カードの表面に番号がかかれていないナンバーレスカードです。カード番号がわからないので、誰かに覗き見されて情報を盗まれる心配もありません。

デビットカードはカード番号が表面に書かれていることがおおいため、盗み見られる危険性があります。

ただ、少ないながらもナンバーレスで利用できるデビットカードもあります。

たとえナンバーレスでなかったとしても、不正利用に対する補償等はクレジットカードにもデビットカードにも基本的に付帯しているため、セキュリティ面の安全は保障されていると言えるでしょう。

④旅行保険がついていない

クレジットカードは種類によって、海外旅行や国内旅行の際にトラブルや病気になったときに保証される、旅行保険が付帯しています。

海外旅行の際には、現地で何かトラブルに巻き込まれても安心できるよう、旅行会社の保険に加入する場合が多いですよね。

しかし、追加の保険となるので、旅行費にプラスして保険料がかかる点がかなりネックです。

特に学生であれば、できるだけ旅行にかかる費用を抑えて楽しみたい方が多いと思われますので、保険の付帯していないデビットカードはやめた方がいいと言えます。

デビットカードには旅行保険がついていないので追加の保険料を支払う必要がありますが、クレジットカードを所有していれば追加の費用を支払うことなく保険が適用されます。(利用付帯の場合もあり)

ただ、最近はデビットカードでも旅行保険が無料で付帯している場合があります。そのため、デビットカードを申し込む際には、旅行保険がついているかどうかもしっかり確認してみてください!

海外旅行によく行く学生さんやこれから留学に行く予定がある方は、デビットカードよりも断然クレジットカードの方がおすすめです。

⑤ETCカードが発行できない

デビットカードはクレジットカードと違いETCカードの発行が出来ません。

そのため、車でよく遠方に出かける方には、デビットカードはおすすめできないと言えます。

どうしても普段の買い物にデビットカードを使いたい、でもETCカードも欲しい…という人は、サブとしてクレジットカードを作成し、ETCカードを申し込みましょう。

三井住友銀行 Oliveであれば、デビットモードとクレジットモードを切り替えられるほか、無料でETCカードを発行することも可能です。

|

|

| 国際ブランド | |

| 発行対象 | 18歳以上~25歳以下(学生専用) |

| 年会費 | 永年無料 |

| 電子マネー | ApplePay、GooglePay、楽天Pay |

| ポイント還元率 | 0.3%~0.6% |

| 付帯保険 | – |

| ETCカード | 無料 |

| 発行スピード | 最短3営業日 |

学生専用ライフカードは、18~25歳までの学生限定のクレジットカードです。収入がなく審査に通ることが心配な学生でも手軽に申し込みができます。

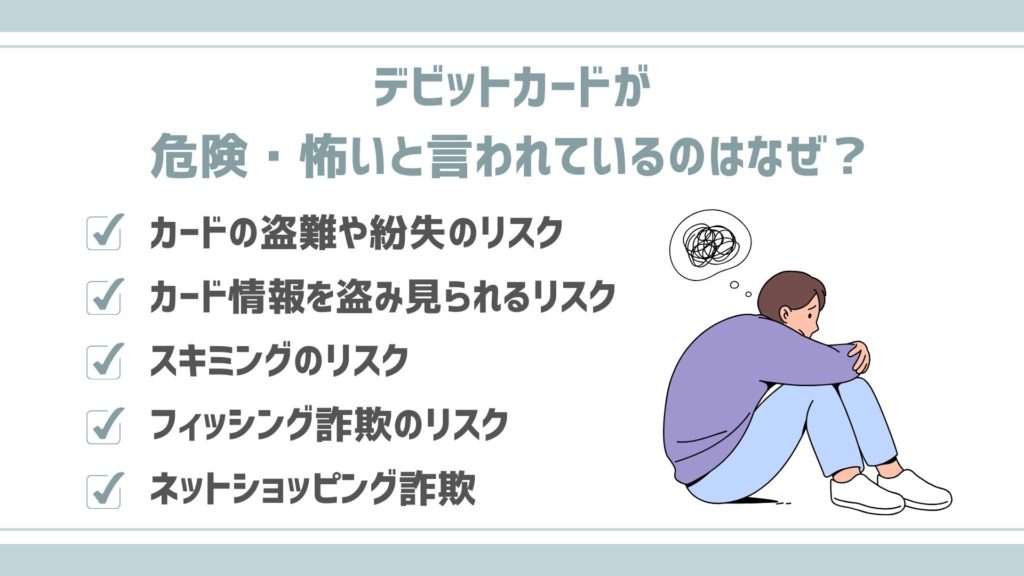

デビットカードが危険・怖いと言われているのはなぜ?

デビットカードについて危険・怖いという評判があるのは主に上記の5つです。

カードの盗難や紛失のリスクのほか、カード情報を盗み見られるリスクに加えスキミングのリスクなど不正利用に関するリスクが多く存在しますが、これはデビットカードに限った話ではありません。

クレジットカードにおいても同じようなリスクがあり、怪しい決済に利用しないなど自分でも対策を行うことが重要です。

また万が一不正利用されてしまった場合には、デビットカードもクレジットカードと同じく補償を受けることが可能となっているため、デビットカードだけが特に危険であったり怖いことはありません。

デビットカードの選び方

デビットカードの作成を検討している場合、次の3つの点に気を付けてカードを選ぶ必要があります。

それぞれ詳しく解説していきます!

国際ブランドかどうか

デビットカードの種類を選ぶ際には、そのカードがどこのブランドから発行されているかに気を付けましょう。

ブランドによっては、使い道がかなり制限されてしまうことがあるからです。

デビットカードの中にはVisaやJCBといった国際ブランドが発行しているもののほかに、国内ブランドであるJ-Debitが発行しているものがあります。

このJ-Debitは使える店舗が少ないだけでなく、海外やネットショッピングでは使用することができませんので、やめた方がいいです。

銀行系のデビットカードの中には、このJ-Debitのカードが多いため、特に気を付けてください。

年会費と出入金手数料が安い

デビットカードは基本的に年会費が無料か、安価であることが多いですが、そこで見落としがちなのが出入金の手数料です。

口座にお金が入っている分しか使えないというカードの特性上、どうしてもお金を出し入れする必要があるため、年会費は無料なのに出入金の手数料がかさむという危険性があります。

月に1、2回出入金するのであれば問題はありませんが、何度も出入金することが予想される場合は、ATMや振り込みの手数料が最大月20回まで無料となるMastercardプラチナデビットカードがおすすめです。

年会費が3,300円かかるデビットカードですが、出入金を年に15回以上する方であれば余裕で元が取れます。

ポイント還元率が高い

学生であれば、少しの買い物でもポイントが貯まりやすいカードのほうがうれしいですよね。

クレジットカードと同じで、デビットカードにもポイント還元率が高いカードと低いカードがありますので、こちらもカードを選ぶ際に重視するべきポイントでしょう。

どこで利用してもポイント還元率が一定のカードや、基本的な還元率は低いものの特定の店舗で利用した際に還元率がアップするカードもありますので、自分の生活スタイルに合ったカードを探してみてくださいね。

還元率も高いおすすめのデビットカード

三井住友銀行 Olive |

Sony Bank WALLET |

住信SBIネット銀行 プラチナデビットカード |

|

| 年会費 | 無料 ※一般ランクのみ | 無料 | 11,000円(税込) |

| ポイント還元率 | 0.5%~20%※ | 0.5%~2.0% | 1.0% |

| 入金手数料 | 0~330円 | 入金無料 出金月4回まで無料 |

月20回まで無料 |

| 付帯保険の有無 | 海外旅行傷害保険 最高2,000万円(利用付帯) |

ショッピング保険 不正利用補償200万円付帯 |

国内・海外の旅行傷害保険最高1億円 モバイル端末の保険 |

還元率も高いおすすめのデビットカードを3つ紹介します。

- コンビニ利用でポイント還元率が大幅アップする三井住友銀行 Olive

- Sony Bank WALLETはたくさん使えばキャッシュバックが最大2%に!

- 空港ラウンジは年3回まで無料で利用可能な住信SBIネット銀行プラチナデビットカード

①三井住友銀行 Olive

| 年会費 | 無料 ※一般ランクのみ |

| ポイント還元率 | 0.5%~20% |

| 入金手数料 | 110~330円 三井住友銀行のATMなら8:45~18:00入出金無料 選べる特典利用時、コンビニATM手数料 月1回無料 ※対象はイーネットATM・ローソン銀行ATM・セブン銀行ATMです。 |

| 付帯保険の有無 | 海外旅行傷害保険:最高2,000万円(利用付帯) |

※対象のコンビニ・飲食店でのご利用で、通常のポイント分を含んだ最大20%ポイント還元!

※対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。

※¹ 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※² ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。

- 審査結果にかかわらず、デビットカードとしてなら使える

- デビットカード機能は即日に使用できる

- 提携のコンビニや飲食店で20%※にポイント還元率がアップ

- 海外旅行傷害保険がついている

三井住友銀行 Oliveは、一枚でクレジットカード機能とデビットカード機能がついたカード。審査に通ることが心配な方でも、デビットカード機能として利用可能です。

カードの発行とクレジットカードの審査には1週間ほどかかりますが、デビットカードなら即日使い始められます。

クレカの審査に落ちた方でもポイントがたまりやすいデビットカードを持ちたい方にもおすすめ。コンビニや飲食店で20%にポイント還元率がアップするの、デビットカードでポイ活をしたい方にもピッタリです。

海外で使える国際ブランドがVisaなことや、海外旅行傷害保険が最高2,000万円(利用付帯)がついているなど、旅行好きな人におすすめな一枚です。

▶︎関連記事:「三井住友銀行Olive(オリーブ)のデメリット・口コミと三井住友カードとの違い、審査基準を解説」

②Sony Bank WALLET

| 年会費 | 無料 |

| ポイント還元率 | 0.5%~2.0% |

| 入金手数料 | 入金無料 出金月4回まで無料 |

| 付帯保険の有無 | ショッピング保険 不正利用補償200万円付帯 |

- ステージアップで最大2%キャッシュバック

- 初めの2ヵ月で5回以上利用すると1,000円キャッシュバック

- 15歳から申込可能

- 即時決済のため与信審査が不要

- 利用額に応じた自動キャッシュバック(ANAカードの場合は、マイル付与)

年会費無料で金額に関係なく月4回まで出金が無料となっているのはかなりうれしいですよね。

利用金額に応じて4段階のキャッシュバック率となっており、たくさん利用すれば最大2%のキャッシュバックを受けることもできます。

さらに、新規入会キャンペーンとしてデビットカードを作成してから2か月以内に5回以上利用すると1,000円がキャッシュバック!

補償も充実しているため、初めて申し込むデビットカードとしてかなりおすすめですよ。

③住信SBIネット銀行プラチナデビットカード

| 年会費 | 11,000円(税込) |

| ポイント還元率 | 1.0% |

| 入金手数料 | 月20回まで無料 |

| 付帯保険の有無 | 国内・海外の旅行傷害保険最高1億円 モバイル端末の保険 |

- 条件をクリアでATMでの出入金手数料、振込手数料が月20回まで無料

- ポイント還元率が最大1%

- 世界1,300ヵ所を超える空港ラウンジを年間3回まで無料で利用できる

住信SBIネット銀行プラチナデビットカードは、年会費が学生には高額な11,000円かかってしまいますが、数あるデビットカードの中でも珍しく、保険や空港ラウンジが利用できるなど、様々なサービスを受けられるカードです。

ポイント還元率も1%と通常のクレジットカードと比べても劣ることなく、使い勝手の良いデビットカードです。

世界1,300ヵ所以上の空港ラウンジを年間3回まで無料で利用できたり、約150の国でインターネット接続を利用できたりと、海外旅行に行く人には特におすすめです。

デビットカードの作り方・申し込み方法

デビットカードのほとんどは公式サイトからの申し込みが可能です。

審査が必要ない場合、1週間~2週間程度で手元にデビットカードが届きます。

デビットカードの申込〜発行までの流れ

ここでは、Mastercardプラチナデビットカードを発行する場合の手順について詳しくご紹介します。

- STEP.1口座開設

Mastercardプラチナデビットカードを申し込む前に、デビットカードの引き落とし口座を開設します。

GMOあおぞら銀行のサイトの「口座開設お申込」から手続きをします。

- STEP.2口座の種類選択

「GMOあおぞらネット銀行口座開設のみお申込」か「GMOクリック証券口座も同時にお申込」のうち、希望するほうを選んでください。

GMOあおぞらネット銀行口座開設のみであれば最短当日中に開設できます。

なお、GMOクリック証券口座については、18歳未満の方は申込できませんのでご注意ください。

- STEP.3申込者情報入力

申し込みに必要な個人情報を入力し、希望するカードの種類を選択します。

この時に、デビットカードの暗証番号設定も必要ですので忘れずに入力しましょう。

- STEP.4本人確認

本人確認書類と自分の顔が確認できるセルフィ動画をスマートフォンで撮影し提出し申込完了です。

平日14時までに申し込むと、原則として当日中に口座の開設が完了します。

スマートフォンを持っていない方は、スキャンしたデータをアップロードするか、コピーを郵送で提出してください。

※スマートフォンもっていない場合、即日口座開設はできません。

- STEP.5カード受け取り

口座開設の手続きが完了すると、1~2週間でカードが郵送されます。

郵便局の窓口か自宅でカードを受け取って手続きは完了です。

申し込みの際の必要書類

必要書類は、本人確認書類・キャッシュカードか通帳・印鑑の3つです。未成年の場合は親権者または法定代理人の本人確認書類や親権者または法定代理人との関係が示された書類が追加で必要になります。

本人確認書類

- 運転免許証

- パスポート

- 各種保険証

- マイナンバーカード

- 顔写真入りの住民基本台帳カード

デビットカードの使い方

デビットカードの使い方はクレジットカードとほとんど変わりません。

店舗での支払いに利用する場合は支払い回数を聞かれるため必ず「1回払い」と答え、専用端末等で決済を行ってください。なお、デビットカード払いであることを伝える必要はなく、「カード払い」と伝えればOKです。

インターネットショッピングサイトで利用する際にはクレジットカード払いを選択しカード情報を入力します。どちらの場合でも決済が成立すると銀行口座から利用金額が即時で引き落としとなります。

また、デビットカードは海外ATMで現金を引き出すことも可能です。わざわざ両替所を利用する手間がないので、海外旅行の際に役立ちます。

デビットカードに関するよくあるおすすめの質問

ここで、デビットカードに関してよく寄せられる疑問について回答していきたいと思います。

専業主婦や無職でも作れる?

デビットカードはクレジットカードと違い、審査がないため専業主婦や無職でも作ることができます。口座にある預金が限度額となるため、収入の有無は関係ないのです。

ただし、当たり前ですがデビットカードを作成しても口座にお金がなければ買い物などで利用することはできないため、残高あるかどうかについては確認しておく必要があります。

バイトしていない高校生でも審査がないの?

デビットカードをは誰であっても審査は必要ありません。そのため、バイトをしていない高校生でも審査なしでデビットカードを作成することができます。

ただし、18歳以下の未成年が申し込む場合は親の同意書が必要となることもあるため、あらかじめ自分が申し込むデビットカードに似つ用となる書類を確認しておくといいでしょう。

海外でキャッシングできる?

デビットカードにはキャッシング機能がありません。これは、デビットカードが口座にある現金で支払いをするため、審査をしていないことが原因です。

ただし、デビットカードを利用すれば海外のATMで自分の口座から現金を引き出すことができます。

キャッシングであれば利息や返済の手間がかかってしまいますが、デビットカードであれば出入金の手数料だけでお金を引き出すことができるためお得だと言えるでしょう。

デビットカードで分割払いはできる?

クレジットカードには分割払いの機能付帯していることが多いですが、デビットカードで分割払いを行うことはできません。

なぜなら分割払いは後払いとなるため利用には審査が必要であり、デビットカードは口座にある現金を直接引き落とすことで決済を行うサービスで発行に審査がないことが原因となっています。

分割で支払いを行いたいのであれば初めからクレジットカードを使って決済を行ってください。

デビットカードには優待特典がある?

デビットカードには基本的にクレジットカードの優待特典はありません。例えば海外旅行傷害保険や国内旅行傷害保険などの保険サービスを利用したいのであればクレジットカードを持つのがおすすめです。

また、クレジットカードでは優待店舗で割引が受けられたり、決済以外に利用できる以外のメリットもあります。

まとめ

今回はデビットカードのメリットと「おすすめしない」「やめておいた方がいい」と言われる危険性・デメリット、学生にもおすすめのデビットカードをご紹介しました。

クレジットカードと比べると還元率が低かったり、利用できる店舗が限られていたりと利便性はあまりよくないかもしれませんが、お金の管理をしたい方や使いすぎを防ぎたい方にとってデビットカードはかなりおすすめです。

webから簡単に申し込み可能なので、気になっている方は一度利用してみてはいかがでしょうか。

生活の質を向上できるかもしれませんよ!

|

|

| 国際ブランド | |

| 発行対象 | 18歳以上~25歳以下(学生専用) |

| 年会費 | 永年無料 |

| 電子マネー | ApplePay、GooglePay、楽天Pay |

| ポイント還元率 | 0.3%~0.6% |

| 付帯保険 | – |

| ETCカード | 無料 |

| 発行スピード | 最短3営業日 |

学生専用ライフカードは、18~25歳までの学生限定のクレジットカードです。収入がなく審査に通ることが心配な学生でも手軽に申し込みができます。