PayPay後払いは、手元にお金がなくても使えるため利便性が高いですが、審査結果が分かるまでに時間がかかることや、PayPayカードの発行が必須なことなどデメリットも存在します。

この記事では、PayPay後払いを使うと損につながるデメリットや、逆に便利な点、審査の流れを中心に解説していきます。

本サイト・ページで掲載している商品・案件は「賃金業法」のもと運営している賃金業者が提供している登録業者です。

(※登録業者は金融庁の登録貸金業者情報検索サービスで検索できます。(最新情報や詳細の確認は、登録番号欄に記載されている各財務局・都道府県に確認))

本サイトで掲載している商品・案件には広告を含むものがあり、一般社団法人第二種金融商品取引業協会の「広告等に関するガイドライン」や金融商品取引法、サイトポリシーなどに則ってご紹介しています。すべての記事制作におけるフローはこちらから確認できます。

PayPay後払いとは?基本情報・仕組み

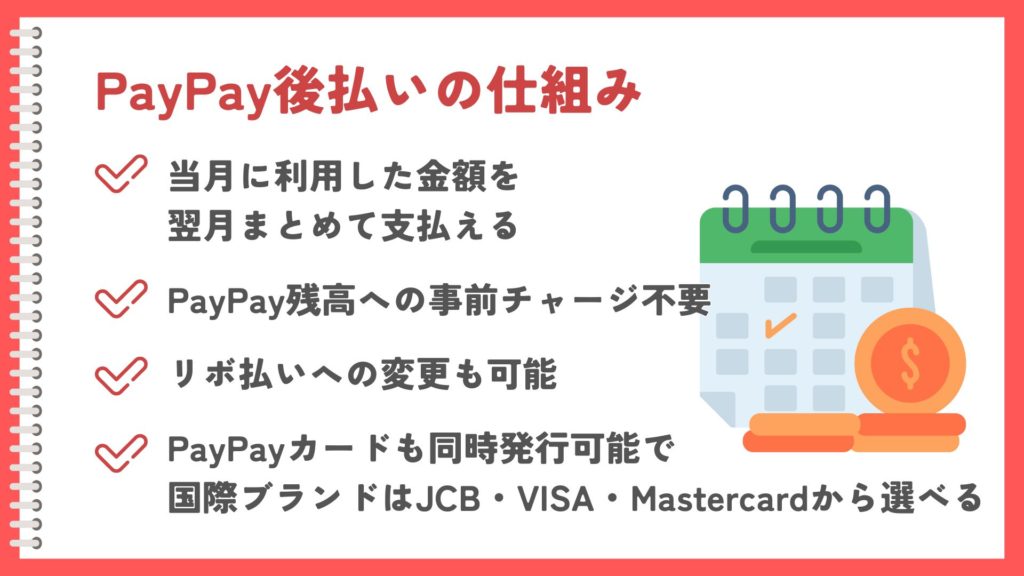

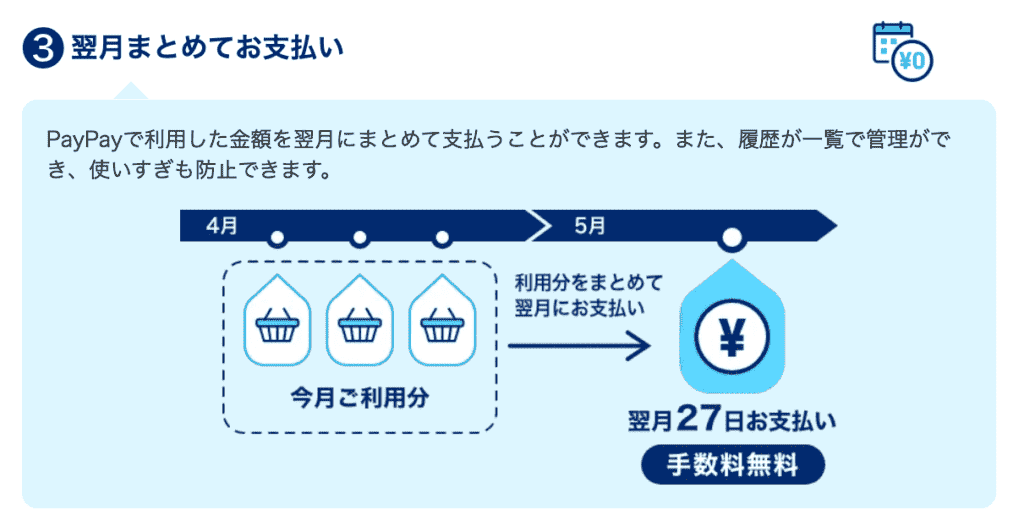

PayPay後払いとは、PayPayでその月に利用した金額の支払いを翌月にまとめられるサービスです。月末締めで毎月27日支払いとなっており、前月の利用料が27日に指定の銀行口座から引き落としされます。

確かに便利なサービスですが、要はPayPayが代わりに支払いをしている状態。「罠」と言われるデメリットも存在します。

デメリットや仕組みを十分に理解せずPayPay後払いを使うと、返済が大変になったり、最悪の場合はブラックリストに入ってしまう可能性もあります。

PayPay後払いの仕組み

PayPay後払いはデジタル発行されるPayPayカードを利用した後払いサービスであり、仕組みはクレジットカードとほとんど変わりません。

利用にはPayPayの本人確認が必須となっていて、クレジットカードのように入会審査を経ることで利用を開始することができます。翌月一括払いのほかリボ払いも用意され、支払い方法は後から変更することも可能です。

なお、同時発行されるPayPayカードの国際ブランドはJCB・VISA・Mastercardの中から自由に選ぶことができるほか、オプションとして店舗で使えるプラスチックカードを発行してもこともできます。

PayPay後払いを使う罠・デメリット

PayPay後払いは、PayPayの利用料金を翌月にまとめて支払えるようになるサービスです。

便利である一方、PayPay後払いにはデメリットや罠もあるので、注意が必要です。

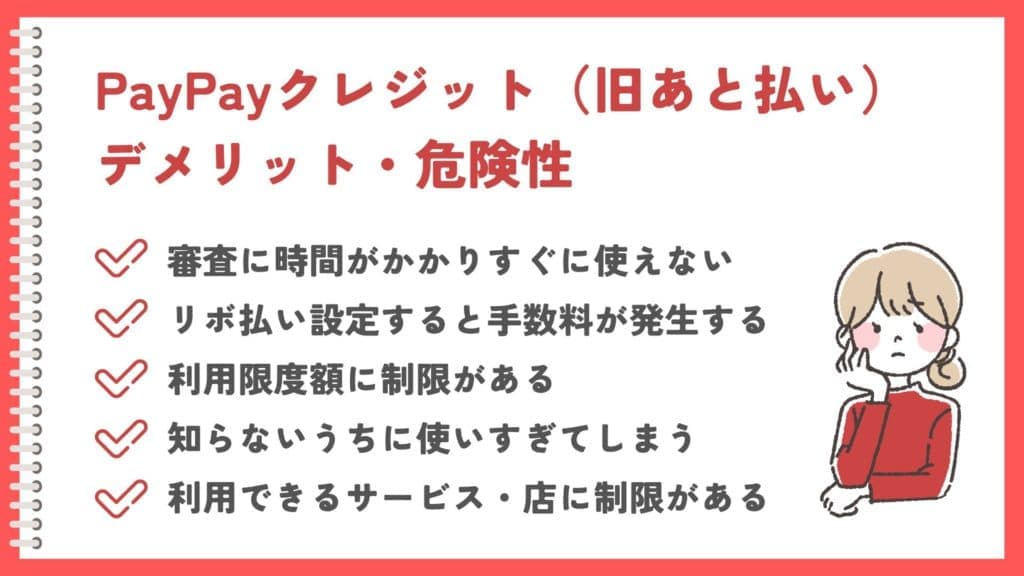

①審査が終わるまでに時間がかかりすぐに使えない

PayPay後払いで利用した金額をまとめて支払うには、それだけの資金が必要になります。またpaypay後払いを利用するためには、paypayカードが必要になる点も注意が必要です。

安定した収入があるか、過去に金融事故を起こしたことがないかなどの信用情報と照会されるので、誰でも審査に通るわけではありません。

申し込み条件は18歳以上であることですが、高校生はサービスの利用対象外です。審査にかかる時間は平均1日前後と言われていますが、審査の状況によっては数日以上かかることもあります。

そのため、今すぐにお金が必要という人には向いていません。

②リボ払い設定すると手数料が発生する罠

リボ払いはとは、毎月の支払額を一定額に設定でき、支払日に元金に金利を上乗せして返済する仕組みのことです。

PayPay後払いではリボ払いの設定が可能ですが、リボ払いには多額の手数料が発生するという罠があるんです。

PayPay後払いサービスにおけるリボ払いの手数料は明記されていませんが、以下の方法で確認できます。

- PayPayアプリのホーム画面に表示される「あと払い」をタップする

- 「管理」をタップする

- 「リボ管理」をタップする

- 「リボお支払いシミュレーション」をタップする

- リボ払いの利用金額と毎月の返済希望金額を入力する

リボ払いの場合、金利と手数料が発生するためトータルの支払い料金が大きくなります。

もし返済ができないと、毎月手数料だけ支払うという返済地獄に陥る可能性があるので、要注意です。

③利用可能額に上限がある

PayPay後払いには利用可能額の限度額が設定されています。便利だからといって、いくらでも利用(購入)できるわけではありません。

利用限度額の上限金額は以下の通りです。

| 過去24時間 | 過去30日間 | |

| 本人確認未完了 | 2万円 | 5万円 |

| 本人確認済み | 50万円 | 200万円 |

本人確認済みの会員であった場合、24時間以内に利用できるのは50万円まで、過去30日間に利用できるのは200万円までとなります。

例えば10月1日に大型家具を50万円で購入したとしましょう。この場合、翌月の11月2日を迎えるまでは、PayPay後払いのサービスを利用できません。

ブランド品や家具・家電などの高額商品を購入したら、それ以上の買い物ができなくなる月も出てきます。

④知らないうちに使いすぎてしまう

PayPay後払いはチャージなしで使えるので利便性が高く、利用金額に応じて手数料がかかることもありません。

いくら使っても「来月までにお金を用意すればいいや」という軽い気持ちでお金を使ってしまい、支払い日になって「お金が足りない…」という事態に陥る危険性があります。

しかもPayPay後払いは貸金業の範囲外なので、自身の収入に関係なく利用上限が変動してしまいます。

そのため、自分で返済できる金額以上を使ってしまう危険も潜んでいます。この点でも、カードローンより危険性の高いサービスとも言えるでしょう。

⑤利用できる店やサービスに制限がある

PayPay後払いに対応できる店舗・サービスに限りがあるのもデメリットのひとつです。

例えば、以下のようなケースでは利用できません。

「請求書払い」とは、電気やガス、水道、通信サービスなどの請求書の支払いのことです。代表的なサービスには以下のようなものがあります。

| 電気 | 東北電力、東京電力、北陸電力、中部電力ミライズ、関西電力、九州電力 |

| ガス | 北海道ガス、京葉ガス、東京ガス、静岡ガス、東邦ガス、大阪ガス |

| 水道 | 東京都水道局、横浜市水道局、名古屋市上下水道局、堺市上下水道局、神戸市水道局、広島市水道局 |

| 通信 | ソフトバンク、ワイモバイル、LINEMO |

| その他 | 健康家族、ファンケル、ベルーナ、長寿の里、さくらの森 |

対象外となるサービスの支払いは、PayPay後払い以外の方法で支払う必要があります。今すぐ現金が必要な方や、支払わないといけない公共料金があるという方には、カードローンの利用の方がおすすめです。

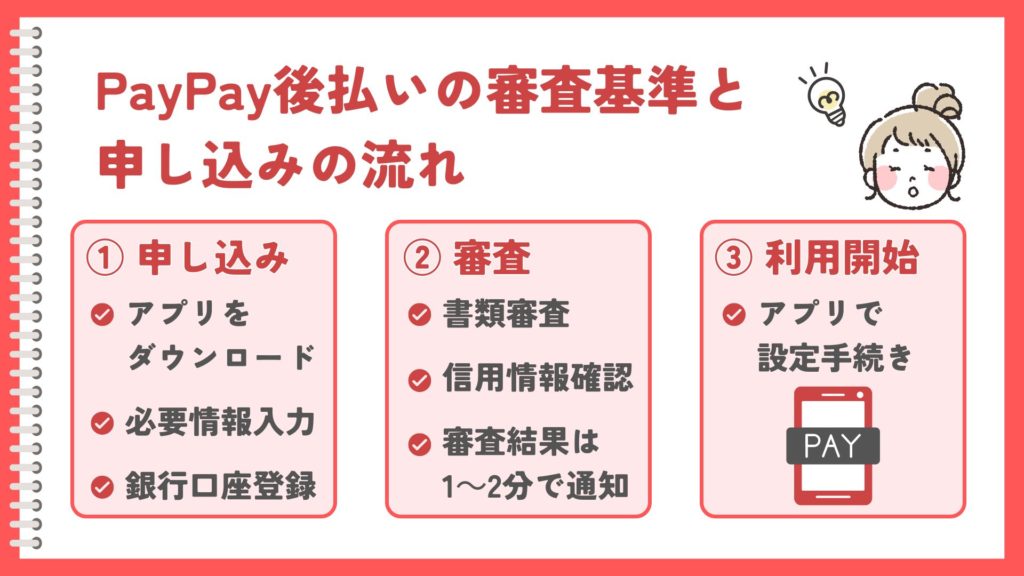

PayPay後払いの審査は厳しい?審査基準と申し込みの流れ

PayPay後払いの申し込み基準や、審査基準について解説します。

PayPay後払いの申込基準

paypay後払いは、以下に当てはまる方が申込みできます。

- 満18歳以上(高校生除く)の方

- 本人または配偶者に安定した収入がある方

- SMS認証による本人確認ができる携帯電話を持っている方

PayPay後払いを利用する際には、申込みと審査が必要です。高校生を除く18歳以上で、本人または配偶者に安定した収入がある方であれば、PayPay後払いを申し込めます。

本人確認などの手続きをSMS認証で行うため、SMS認証ができる携帯電話を持っている必要があります。スマートフォンを利用されている方であれば、基本的には問題なく申込めます。

PayPay後払いの申込みに必要な書類

申し込みの際に必要となるのは以下の書類です。

- 運転免許証

- 引き落とし口座の情報

- 勤務先情報

運転免許証はなくても申し込みができます。

引き落とし先の銀行については登録可能な金融機関が限られているため注意が必要です。金融機関はPayPayのホームページから確認できます。

PayPay後払いの申し込みの流れ

PayPay後払いには審査があるため、まずは申し込みをする必要があります。申し込みの際は以下の手順で行いましょう。

- STEP.1必要書類を準備する

- 運転免許証

- 支払口座情報

- 勤務先情報

以上を手元に用意します。

- STEP.2スマホアプリをダウンロードする

PayPayアプリをダウンロードします。

(PayPayアプリを残高払いで利用中の人は、STEP3へ)

- STEP.3アプリから申し込みを進める

アプリのホーム画面から「残高払」と書かれたスイッチを右へスワイプします。

「利用を申し込む」を選択します。

- STEP.4申込みに必要な情報を入力する

氏名や生年月日、職業などを入力します。

(PayPayで本人確認済みであれば、一部の項目は入力不要です)

運転免許証があれば、その情報を入力します。

- STEP.5精算に利用する銀行口座を登録

PayPay後払いの精算に利用する銀行口座を登録します。

- STEP.6審査結果を待つ

審査結果がメールで届きます。

- STEP.7支払い設定を「PayPay後払い」に変更する

支払い設定の選択画面で「PayPay後払い」を選択すると支払方法が「PayPay後払い」の設定になります。

PayPay後払いの審査は貸金業の審査とは別の基準を採用しているので、基本的に1~2分で完了します。AIで行われるので、土日・祝日でも関係ありません。完了次第アプリを開くか、メールを確認すると結果ががわかります。

PayPay後払いの審査に落ちた人の特徴・理由

PayPay後払いに審査落ちする人はどういった人なのか、審査に落ちる人の特徴をご紹介します。

収入が少ない人

PayPay後払いはクレジットカードを発行するときと同じ厳格な審査基準が適用されており、申請した人全てが審査を通過できるわけではありません。

そのため、収入が不安定な方や収入が低い方は、支払い能力がないとみなされ、PayPay後払いの審査に落ちてしまいます。

また、そのような理由で審査落ちした場合、何度申請しても通過はできません。

過去に金融事故を起こしたことがある人

PayPay後払いはQRコード決済の中でも、審査基準が若干厳しく、誰もが審査に通ることはできないのです。

審査落ちした人の中の多いケースとして、「過去に金融事故を起こした経験がある人」です。

こういった人は、過去に支払いの遅延や自己破産などの金融事故を起こしたことがあるため、クレジットヒストリーに傷ありと判断されることでPayPay後払いの審査に通らない可能性が高くなります。

信用情報に問題があると判断された場合、難易度が低いクレジットカードでも審査通過ができない状況になります。

そのため、申し込む前に過去の滞納経験や現在の借入状況などを整理しておきましょう。

虚偽申請や入力ミスがある

PayPay後払いの審査は厳しく、金銭面で問題があると審査に通れない可能性が高いです。金銭面に問題がないのに、虚偽の申請や入力ミスなどで、審査に落とされてしまう可能性もあります。

個人情報などの記載部分で誤りがあると、故意ではないにしても虚偽と判断されかねません。虚偽と判断されると信用性が疑われ、審査が通らなくなるため、入力ミスのないようにチェックしてから申込みましょう。

PayPay後払いの審査に落ちた人はアプリ完結ローンで現金を借りれる

ここではPayPay後払いに審査落ちしてしまった人におすすめのカードローンを3つ紹介します。

最短3分※で借りれるプロミス

| 金利 | 2.50%~18.00% |

| 最大借入限度額 | 800万円 |

| 融資スピード | 最短3分※ |

| Web完結 | 可能 |

| 無利息期間 | 初回利用の翌日から30日間 |

| 学生の利用 | 可能 |

| 利用条件 | ・18歳以上 ・安定した収入がある |

| 公式サイト | https://cyber.promise.co.jp/ |

※お申込み時間や審査によりご希望に添えない場合がございます。

- 大手銀行グループで安心

- 初回利用日から30日間利息0円

- web完結で誰にもバレない

- 土日でも最短3分で即日融資

プロミスは、SMBCコンシューマーファイナンスが運営するカードローンで、大手銀行グループのため消費者金融に不安がある方でも安心して利用できます。

プロミスの無利息期間は、初回利用日から30日間です。申込みしてから数日時間が経ってから借入した場合でも、借入した日から30日間無料換算されるため、無利息期間をフルに利用できます。

スマホで申込み〜融資までスマホ1台で完結でき、ローンカードの発行や郵送物もなしにできるので、家族・同居人にもバレることなく利用できます。

コンビニで自由に借入できるセブン銀行カードローン

| 金利 | 限度額10万円・30万円・50万円 年15% 限度額70万円・100万円 年14% 限度額150万円・200万円 年13% 限度額250万円・300万円 年12% |

| 最大借入限度額 | 300万円 |

| 融資スピード | 最短翌日 |

| Web完結 | 可能 |

| 無利息期間 | なし |

| 学生の利用 | 可能 |

| 利用条件 | ・セブン銀行口座を持っている人 ・20歳〜69歳 ・アコム株式会社の保証を受けられる人 |

| 公式サイト | https://www.sevenbank.co.jp/personal/netbank/deposit_loan/loan/ |

- 限度額と金利が段階制で分かりやすい

- 口座を持っていなくても最短翌日融資可能

- 原則として勤務先への電話連絡なし

セブン銀行カードローンは限度額が9段階、それに応じて金利が4段階で設定されており、借入前に返済シミュレーションをしやすいカードローンとなっています。

セブン銀行の口座を持っていなくても、カードローンの申し込みと同時に口座開設の手続きを行えば、最短翌日には融資を受けることが可能です。

原則として在籍確認のために勤務先へ電話連絡を行うことがないため、職場の人に借入がバレてしまう心配がありません。郵送物もセブン銀行のキャッシュカードのみなので、家族にもバレにくい点がメリットです。

初めてのローンにはアコム

| 金利 | 3.0%~18.0% |

| 最大借入限度額 | 800万円 |

| 融資スピード | 最短20分 ※お申込時間や審査によりご希望に添えない場合がございます。 |

| Web完結 | 可能 |

| 無利息期間 | 初回契約日翌日から30日間 |

| 学生の利用 | 可能 |

| 利用条件 | ・20歳以上 ・安定した収入がある |

| 公式サイト | アコムHP |

アコムは最短20分で即日融資を受けられるほか、初めての借入でも安心して利用できるようにサポート体制の充実にも力を入れています。

※お申込時間や審査によりご希望に添えない場合がございます。

借入前の疑問に答えてくれたり、返済計画の相談にも持ってもらえるコールセンターを設置しているほか、最短3秒で借入可能かの目安が分かる簡易診断も用意されているので、初めての方は借入申し込みをする前にまずはこちらを利用するのもおすすめです。

無利息期間は契約日の翌日から30日間となっているため、申し込み後すぐに借入をしない場合でも期間が経過してしまう点には注意が必要ですが、短期間の借入であれば利息を一切支払わずに利用することもできる点はメリットと言えます。

最短18分※で即日融資可能なアイフル

| 金利 | 3.0%~18.0% |

| 最大借入限度額 | 800万円 |

| 融資スピード | 最短18分※ |

| Web完結 | 可能 |

| 無利息期間 | 初回契約日翌日から30日間 |

| 学生の利用 | 可能 |

| 利用条件 | ・20歳以上 ・安定した収入がある |

| 公式サイト | アイフルHP |

※申込状況によっては最短18分のご希望に添えない場合があります。

アイフルはWEB完結手続き可能で、申し込みから最短18分※で即日融資が受けられるカードローンです。借入前に融資が受けられるか診断できる「1秒診断」もあり、本審査を受ける前に借入できるか確認することができます。

また、原則として勤務先への電話による在籍確認を行わないため、職場に借入がバレてしまう心配がありません。

契約書類が自宅に郵送されることもないことから、家族にカードローンの借入を内緒にしたい人にもおすすめです。

※申込状況によっては最短18分のご希望に添えない場合があります。

PayPay後払いのメリット

ここでは、PayPay後払いのメリットを紹介します。

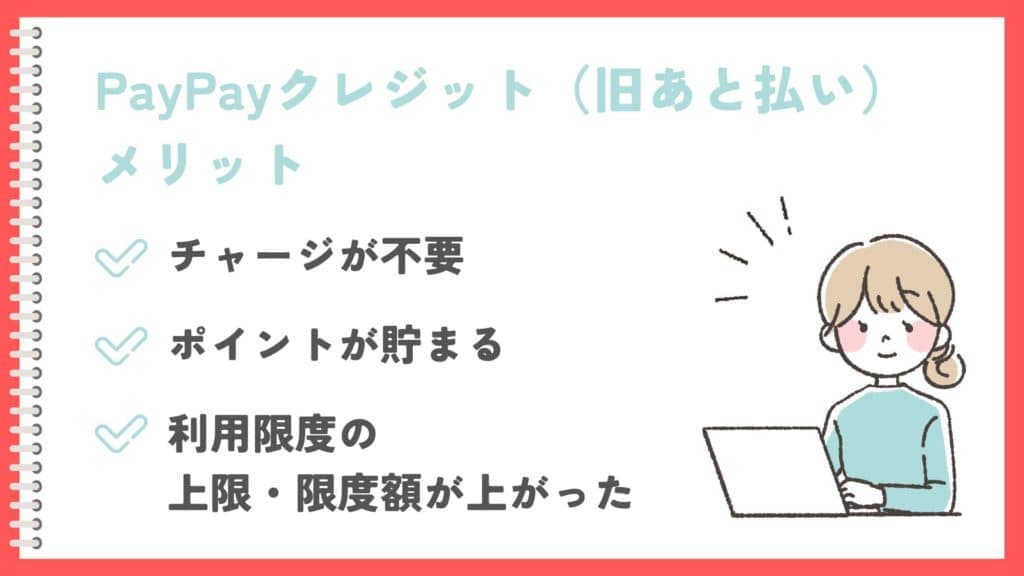

①チャージが不要

通常、QRコード決済やバーコード決済といった決済方法を利用する際は、事前にお金をチャージしておく必要があります。チャージが済んでいない場合、商品やサービスの購入ができません。

忙しくて空いている時間がなかったり、急いでいるときの買い物でチャージ残高が足りなかったりすると、チャージが面倒だと感じますよね。

PayPay後払いであれば、支払いが翌月になるためチャージの手間を省略できます。

買い物の際に残高不足で焦ったり困ったりする心配がありません。スムーズにお会計を済ませることができます。

しかし注意してほしいのは、その分自分が返済できる金額以上の買い物をしてしまう恐れがあることです。

②ポイントが貯まる

PayPay後払いを利用するとポイントが貯まります。PayPayの通常ポイント還元率は0.5%ですが、PayPay後払いの場合200円ごとに1.0%のポイント還元となります。

貯めたポイントは1ポイント1円で利用可能です。PayPayを利用して商品を購入する場合やサービスの支払い時に利用できます。

また、PayPayステップというポイントの付与率をアップできるサービスもあります。毎月の利用状況に応じてポイント付与率が変更されるシステムです。

達成条件や付与率は以下のようになっています。

| 達成条件 | 付与率 | 付与上限 | |

| PayPay支払い | 以下のいずれか ・200円以上のお支払いを30回以上達成 ・5万円以上達成 |

+0.5% | 7,500ポイント/回 15,000ポイント/期間 |

| 対象サービス利用 | 対象サービスのうち3サービスを利用 | +0.5% | 7,500ポイント/回 15,000ポイント/期間 |

| プレミアム会員 | Yahoo!プレミアム会員に登録する | +2% | 5,000ポイント/月 |

| アカウント連携 | PayPayアカウントとYahoo! JAPAN IDを連携する | +2% | 5,000ポイント/月 |

ポイントが貯まれば、その分、貯めたポイントを使ってお得に買い物ができるようになります。「節約したい」「ポイ活に励んでいる」といった方におすすめです。

③利用限度の上限・限度額が上がった

PayPay後払いを利用して支払いをする場合、以下のように限度額が設定されています。

| 過去24時間 | 過去30日間 | |

| 本人確認未完了 | 2万円 | 5万円 |

| 本人確認済み | 50万円 | 200万円 |

2022年3月28日より、利用上限額が拡大されました。以前は本人確認済みの場合でも25万円までしか利用できなかったので、利便性があがりました。

ただし、登録内容と使用状況によっては50万円より低い金額となることもあるようです。人によって限度額が変わる可能性があるため、注意しましょう。

PayPay後払いが上限を迎えた場合、PayPay残高により支払いを行うことも可能です。PayPay残高では、24時間あたり50万円までの支払いが可能です。以下の方法でチャージできます。

PayPay後払いのやばい罠・審査に関するFAQ

最後に、PayPay後払い)に関してよく寄せられる質問について解説します。

PayPay後払いに年会費や手数料はかかる?

PayPayクレジット(旧あと払い)を利用しても年会費がかかることはありません。また、翌月1回払いを利用した場合にも手数料は無料です。

そのため、年会費無料のクレジットカードと同じように利用することが可能となっています。

ただし、支払いをリボ払いに変更した場合はリボ払い手数料が、延滞を起こしてしまった際には遅延損害金がかかりますので注意が必要です。

PayPay後払いの締め日・支払日は?

PayPay後払いは毎月月末締め、翌月27日が支払日となります。

もしも翌月の27日までに支払いができないとなった場合には、支払い月の20日までであればリボ払いに変更することが可能です。

一度リボ払いにすると一括払いに戻すことはできませんが、会員サイトの「リボ管理」にある「おまとめ払い」の項目から手続きを行うことで次回返済時にリボ払い残高の一部または全部を繰り上げ返済することができます。

PayPay後払いの利用明細はどこで確認できる?

paypay後払いでいくら利用したのかはPayPayアプリからいつでも確認できます。

具体的な手順としては、PayPayアプリの「あと払い」→「利用明細」をタップすることでPayPay後払い(旧あと払い)だけでなくPayPayカードの明細も確認可能です。

見られる利用明細は最大24ヵ月分となっているので、過去の明細を保存しておきたい人はスクリーンショットを取っておくことをおすすめします。

PayPayが後払いを勧める理由は?

PayPayが後払いをすすめる理由は、現金でのチャージはPayPay側にチャージのたびに手数料負担が発生するからです。

PayPay後払いを利用した後払いであれば利用料金の支払いは1回でよく、PayPayが支払う手数料も月1回で済むため後払いを推奨していると考えられます。

PayPay後払いとPayPayカードどっちを先に申し込めばいい?

PayPay後払いとPayPayカードの併用を考えている人は、先にPayPayカードの申し込みをするのがおすすめとなります。

理由としては、PayPayカードは新規入会者向けにPayPayポイントがもらえるキャンペーンなどを実施しており、このキャンペーンはすでにPayPay後払いを利用している人には適用されないからです。

2026年4月現在であればPayPayカードの申し込みで5,000ポイントが付与されるため、申し込みの順番にはくれぐれも気を付けてください。

PayPay後払いの解約方法は?

PayPayカードを持っている人であれば、会員サイトからいつでも解約の手続きが可能です。

ただし、PayPay後払いを解約するためには、まず利用した料金の支払いを行う必要があります。

また、PayPayカードを持っていてPayPay後払いを利用している人の場合、PayPay後払いのみを解約することはできません。

PayPay後払いのみ利用している人はWEBでの解約ができないため、コールセンターに連絡して手続きを行うことになります。

コンタクトセンター

電話番号:0570-09-8181

受付時間:24時間365日(自動音声サービス)

まとめ

PayPay後払いは、PayPayを利用して購入した商品の代金を、翌月にまとめて支払うサービスです。「チャージが不要」「ポイントが貯まる」といった点に魅力があります。

ただし、「審査が終わるまでに時間がかかる」「リボ払いにすると手数料が発生する」といったデメリットも発生するため注意が必要です。また、PayPayカードとPayPayを併用するとポイントが貯まりやすくなるという実態もあります。

同じPayPayでも複数のサービスがあるため、それぞれのメリット・デメリットをよく比較し自身に合った方法を選択しましょう。

■CHOOSENER+では、アフィリエイトプログラムを利用し、アコム社、SMBCコンシューマーファイナンス社、アイフル社などから委託を受け広告収益を得て運用しております。