急にお金が必要になった時に役立つのが、即日融資可能な消費者金融のカードローン。

消費者金融とは国から認可が降りた貸金業者が提供するカードローンのことで、アルバイト・パートで働いている方や、収入の少ない主婦・学生でも借りやすくなっているのが特徴です。

この記事では、審査に比較的通りやすいと言われるおすすめの消費者金融を紹介していきます。

目次

- おすすめの大手消費者金融ランキング11選

- 【おすすめ①】上限金利が抑えられるプロミス

- 【おすすめ②】アイフルは最短25分で即日融資できる

- 【おすすめ③】SMBCモビットはWeb完結なら電話連絡なし

- 【おすすめ④】初めてお金を借りるならアコム

- 【おすすめ⑤】圧倒的に低金利なMONEY CARD LOAN

- 【おすすめ⑥】dスマホローンはドコモユーザーの金利が3.0%下がる

- 【おすすめ⑦】最大180日間無利息なレイク

- 【おすすめ⑧】三井住友カード カードローンは低金利で人気

- 【おすすめ⑨】ORIX MONEYは系列サービスの優待を受けられる

- 【おすすめ⑩】LINEポケットマネーはLINE PAYユーザーにおすすめ

- 【おすすめ⑪】au Payスマートローンはスマホで解決できる

- 審査通過が不安な人におすすめの中小消費者金融5選

- 消費者金融の選び方は?審査の通りやすさやスピードが重要

- 消費者金融とは?やばいって本当?

- 消費者金融のメリット・デメリット

- 消費者金融で借入する流れ

- 消費者金融に関する疑問を解説!

- まとめ

- 関連記事

おすすめの大手消費者金融ランキング11選

まずは、多くの人に利用されているおすすめの大手消費者金融を11社紹介していきます。

当サイトのランキングは下記の4項目を比較し、総合ポイントで順位付けを行いました。

| 項目 | 備考 |

| ①融資までのスピード | 即日融資が可能かどうか 最短25分 |

| ②審査通過率が高さ | 審査通過率が高いか |

| ③最高金利の低さ | 適用されるのは最高金利がほとんど |

| ④無利息期間の長さ | 無利息期間があるか 無利息期間のスタート日 |

【おすすめ①】上限金利が抑えられるプロミス

| 金利(年率) | 4.5%~17.8% |

| 審査時間 | 15秒審査・最短25分 |

| 融資時間 | 最短25分 |

| 担保・保証人 | 不要 |

| 学生の利用 | 可(高校生以外) |

| アプリの有無 | 専用アプリ |

| コンビニの利用 | 可 |

プロミスは消費者金融ではありますが運営しているのは三井住友グループ会社であり、2022年度のオリコン顧客満足度調査で1位を獲得するなど高い実績もあるため、誰でも安心して利用できる消費者金融です。

プロミスのメリットとして挙げられるのが、プロミスが設定している上限金利です。

プロミスでお金を借りる時の上限金利は「17.8%」であり、銀行系のカードローンよりは高いものの、他の大手消費者金融の標準値である「18.0%」よりも低めに設定されています!

プロミスは審査から申込みまですべてWeb上で完結する点も高く評価されています。簡易審査を行うと最短15秒で借入が可能かどうか分かりますし、本申込の際は原則勤務先への連絡なしで申し込みが可能です。

またプロミスのレディースキャッシングでは、すべて女性が対応する専用ダイヤルが用意されており主婦や学生でも利用できるため、初めてのキャッシングに不安を感じている女性でも申し込みやすいでしょう。

プロミス利用者の口コミ

|

24歳男性 急な飲み会があって、CMもやっていてなんとなく知っていたプロミスに申し込みました。 申し込んでからその日のうちに必要なお金が借りれたのでよかったです。 |

|

38歳女性 生活費の補填のために利用しました。女性専用ダイヤルがあるということで、同じ女性に借金のことを相談できて、優しく対応してもらえたのがうれしかったです。 |

|

25歳男性 申し込みはATMで済ませることができ、店頭に行くこともなかったので気持ちは楽でした。審査も早くて満足しています。 |

|

28歳女性 スマホから申し込みして、免許証1つで大丈夫だったのが嬉しかった。その後電話がかかってくることもなく、メールで審査結果が来た。入力方法がわからず問い合わせたところ、電話口の人も丁寧で優しい感じで不安になることもなかったです。 |

|

32歳女性 急遽お金が必要になり、プロミスにお世話になりました。三井住友銀行のカードローンに申し込んだら年収が足りないとのことで審査に落ちてしまったので、割と急ぎで借りれてよかったです。 |

【おすすめ②】アイフルは最短25分で即日融資できる

| 金利(年率) | 3.0%~18.0% |

| 審査時間 | 1秒診断・最短25分 |

| 融資時間 | 最短25分 |

| 担保・保証人 | 不要 |

| 学生の利用 | 可(20歳以上) |

| アプリの有無 | 専用アプリ |

| コンビニの利用 | 可 |

アイフルは40年以上の歴史を持つ老舗の消費者金融です。子会社となる「ライフカード株式会社」も平成23年に吸収合併されており、こちらが発行するクレジットカードを持っているという方も多いでしょう。

多くの人がアイフルを利用する理由の一つが、申し込みを行ってから融資を受けられるまでの時間が非常に短い、という点です。

アイフルは他の消費者金融と同様にウェブ申し込みを行うことで最短で融資が可能です。申し込みから最短25分で指定した口座にお金が振り込まれます!

さらに、アイフルの申し込みは24時間・365日可能です。友人の結婚式やお葬式、光熱費の支払いや旅行先でのトラブルなど、急な出費が必要となった場合にもすぐ借入が可能です。また、すぐに借入を行わず、緊急時に備えてアイフルのカードのみ作っておくこともできます。

|

47歳男性 アイフルは24時間申し込みを受け付けているので、夜勤が多い自分でも手軽に利用できた。自分の場合は早朝に申し込んで昼にはお金を借りれるようになっていたので、すぐお金が必要な時にはかなり便利。 |

|

38歳女性 最短25分融資と言っても1日くらいかかるだろうと思っていたら、本当にその日のうちに借りられました。 |

|

42歳女性 アイフルは初回30日間が利息無料になるので、申し込みました。電話で対応してくださった方も優しく対応してくれました。すぐに給料日が来て、返済したので実質利息0円でした! |

|

40歳男性 葬儀費用が急に必要になり、生活費がなくなってしまったので仕方なく初めてカードローンを借りることにしました。 |

【おすすめ③】SMBCモビットはWeb完結なら電話連絡なし

| 金利(年率) | 3.0%~18.0% |

| 審査時間 | ・10秒簡易審査 ・最短30分(申込の曜日、時間帯によっては翌日以降の取扱となる場合があります) |

| 融資時間 | 最短即日 (申込の曜日、時間帯によっては翌日以降の取扱となる場合があります) |

| 担保・保証人 | 不要 |

| 学生の利用 | 可(20歳以上) |

| アプリの有無 | 専用アプリ |

| コンビニの利用 | 可 |

SMBCモビットも大手消費者金融の一つ。三井住友銀行と連携しているため、三井住友銀行のATMからSMBCモビットの借入が利用できるのも一つの特徴です。それ以外にも、セブン銀行やゆうちょ銀行などの提携ATMからもすぐに借入ができます。

SMBCモビットを利用するメリットの一つが在籍確認に関する点です。ほとんどの消費者金融では、申込みの審査に伴って申告された職場へ在籍確認を行います。これにより、本人が実際に勤務しており支払い能力があることが証明されます。

SMBCモビットも自社が公開している質問への回答において、「新規申込みの場合は勤務先への連絡を行う」と明確に記載されています。

ただしSMBCモビットは、「WEB完結」からモビットカードを申し込む場合に限り、原則勤務先への連絡が行われません。本人のもとに郵送物等が送付されることもないため、家族や友人に知られずにお金を借りることができます。

ちなみに「WEB完結」でも申し込みを行うには、以下の条件をすべて満たしている必要があります。

- 三井住友銀行・三菱UFJ銀行・みずほ銀行・ゆうちょ銀行いずれかの口座を保有

- 運転免許証 or パスポートいずれかを本人確認書類として提出

- 源泉徴収票・所得証明書・確定申告書等の収入を証明できる書類を提出

- 勤務先の確認書類として健康保険証および給与明細書のコピーを提出

SMBCモビットで借入を行いたい方は、あらかじめ対象の口座を開設し、必要書類を用意しておくことで、勤務先への連絡なしに借入を行うことができます!

SMBCモビット利用者の口コミ

|

29歳女性 どうしても急いでお金が必要になり消費者金融に抵抗があったので、大手銀行のグループ会社のSMBCモビットを利用することに。 |

|

32歳男性 WEB申込なら在籍確認を基本的にしていないし、郵便物もなくなると聞いて申し込みました。 |

|

42歳男性 ウェブで完結できるのはいいですね!家族に内緒だったので、郵送物がないのも良かった。 |

|

31歳女性 ネットで申請できてコンビニのATMで借入することができて簡単でした!周囲にバレることもなく、今でもたまにお金に困ったときに数万円だけという使い方をしています。 |

|

54歳男性 ネット申請はとても便利だなと思います。申し込みだけではなく、必要書類もネットで送れるのがすごいなと思いました。(今では当たり前なのか??) 周りに店舗がない地域なので、ありがたいサービスですね。 |

【おすすめ④】初めてお金を借りるならアコム

| 金利(年率) | 3.0%~18.0% |

| 審査時間 | 3秒スピード診断・最短30分 |

| 融資時間 | 最短30分 |

| 担保・保証人 | 不要 |

| 学生の利用 | 可(高校生以外) |

| アプリの有無 | 専用アプリ |

| コンビニの利用 | 可 |

カードローンを利用している多くの方にとってはすでにおなじみの「アコム」は、三菱UFJファイナンシャルグループの子会社であるため、こちらも銀行系の消費者金融となっています。消費者金融の中でもかなりの老舗である分、お金を必要とする多くの人からの信頼も高いです。

アコムで借入を行うメリットの一つが無利息期間です。アコムの実質年率は「3.0%~18.0%」となっていますが、初回の借入から30日以内に返済すれば金利が0円となり、借入の利息が0円になります。

実際、カードローンを利用する人は「給料日まであと数日の金欠を何とかしのぎたい」とか「給料日はあと数日後なのに急な支払いが発生した」など、借入を行っても給料日には返済できるケースが多くあります。たとえ数万円を借入しても、給料日を迎えた段階ですぐ返済すれば良いのです。

アコムは「myac」という専用アプリを用意しており、このアプリ一つで申込手続きや借入の手続きが可能です。アコムはカードローンだけでなくクレジットカードも用意しているため、「初めてカードローン」を利用する人だけでなく「初めてクレジットカードを作る人」にもおすすめできます。

アコム利用者の口コミ

普段はクレジットカードとして買い物に使えるし、いざというときお金も借りられるので便利です。

ローンカードを発行しなくてもアプリで借入も返済もできるから周りに全然バレない。

クレジットカードもあるみたいだからそっちも申し込んでみようか検討している。

【おすすめ⑤】圧倒的に低金利なMONEY CARD LOAN

| 金利(年率) | 50万円コース:17.7% 100万円コース:8.0%~17.7% 200万円コース:8.0%~15.0% 300万円コース:8.0%~12.0% |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 担保・保証人 | 不要 |

| 学生の利用 | 不可 |

| アプリの有無 | なし(専用WEBサイトあり) |

| コンビニの利用 | 可 |

MONEY CARDはコースごとに金利が設定されているカードローンですが、なんといっても最高金利が他の金融機関に比べて低いことが特徴です。

さらに、いまなら新規入会限定で100万円コースを申し込みすると金利が15%となるため、かなりお得に借り入れすることが可能となっています。

コンビニATMでの借り入れや返済ができ、しかも手数料がかからない点もうれしいですね。

審査時間は最短即日となっていますが、これは非常にスムーズに審査が進んだ場合であって、基本的には1週間程度余裕をもって申し込むのが良いようです。

なお、申し込み条件が20歳~75歳の安定した収入がある方となっており、学生や主婦の方は利用できませんのでご注意ください!

MONEY CARD LOAN利用者の口コミ

WEBキャンペーンでさらに低金利で借りれるので、働いている人ならマネーカードのローン一択です。

増額申請も後からできるみたいなんで、とにかく使い続けてみようかと思っている。

【おすすめ⑥】dスマホローンはドコモユーザーの金利が3.0%下がる

| 金利(年率) | 0.9%~17.9%(優遇金利含む) |

| 審査時間 | 簡単1秒診断、最短即日 |

| 融資時間 | 最短即日 |

| 担保・保証人 | 不要 |

| 学生の利用 | 可(20歳以上) |

| アプリの有無 | 専用アプリ |

| コンビニの利用 | 不可 |

この「dスマホローン」は確かにカードローンの一種ですが、一般的な消費者金融とは異なり専用のカードを発行しないタイプのカードローンです。初回の申し込みから借入・返済まですべてをアプリまたはWeb手続きで完了できます。審査も最短で即日完了し、その日から借入が可能です。

dスマホローンは初回の借入可能額(限度額)が「1万円(d払い残高へのチャージなら1,000円)」と、かなり少額に設定されています。最初からまとまった金額を借りたいと考える人には向いていませんが、その分審査に通過するハードルも低くなっており、アルバイトやパートの収入が月に1万円から数万円程度の人でも審査に通りやすいとされています。

さらに嬉しい点としては、ドコモユーザーへの優遇です。

- ドコモ回線を契約している

- dカードを契約している

- ローンの登録口座を「スマート家計簿 スマー簿」と連携させる

以上全ての条件を満たす人は最大で年率3.0%の優遇金利が適用され、最低年率が「0.9%」まで下がります。これは他の消費者金融と比較したとき大きなアドバンテージだといえます。

dスマホローン利用者の口コミ

口座振替だけでなくd払いで返済できるのも便利だと思います。

ローンカードがないからバレにくいし、ほかの消費者金融は考えられません。

【おすすめ⑦】最大180日間無利息なレイク

| 金利(年率) | 4.5%~18.0% |

| 審査時間 | 最短15秒 |

| 融資時間 | 最短25分 |

| 担保・保証人 | 不要 |

| 学生の利用 | 可(20歳以上) |

| アプリの有無 | 専用アプリ |

| コンビニの利用 | 可 |

レイクは現在主流になっている「Web申込み」の先駆けとなった消費者金融であり、「e-アルサ」という専用アプリをインストールすれば、アプリのみで借入から返済まですべての手続きが行えます。

アプリのみで借入が行えるということは、専用のカードも必要ありません。ペーパーレスで申込みが可能なので、家族や同僚に知られずに借入を行いたいと考えている方に向いています。

さらにレイクは、他の一般的な消費者金融よりも長い無利息期間があり、最大で180日間にわたって余計なコストを掛けずにお金を借りることができます。

ただし、180日間の無利息期間が適用されるのは5万円分であり、契約金額が1〜200万円の人に限られます。また、Web申込みをした場合は「60日間金額制限なしに無利息」が選べます。最初からまとまった金額の借入を考えている方はぜひチェックしてみましょう。

レイク利用者の口コミ

結果的に利息を1円も払わず完済できたのは驚きでした。

審査結果が最短15秒で見れると聞いて半信半疑でしたが、本当にすぐ審査が終わってその日のうちにお金が借りれたので助かりました。

【おすすめ⑧】三井住友カード カードローンは低金利で人気

次に紹介するのは、三井住友カード株式会社の「三井住友カード カードローン」です。

| 金利(年率) | 1.5%~15.0% |

| 審査時間 | 最短5分審査 |

| 融資時間 | 即日 |

| 担保・保証人 | 不要 |

| 学生の利用 | 不可(20歳以上) |

| アプリの有無 | なし(ネット申込みは可) |

| コンビニの利用 | 可 |

三井住友カードはカードローンではなく同社のクレジットカードを持っている、という方も多いでしょう。

三井住友カードでも現金でキャッシングサービスが利用できますが、あえてカードローンを利用することには、以下のメリットがあります。

- クレジットカードの限度額が上限でも借入できる

- 用途をキャッシングと完全に分離できる

- キャッシングの方が低金利で借入できる場合がある

すでに三井住友カードを保有している方は、クレジットカードの利用限度額が上限に達していても、キャッシングの方で追加借入ができる場合があります。ただし、借りられる金額は総量規制を超えない範囲までとなります。

金利も、クレジットカードのキャッシングよりカードローンの方が低くなるケースが多いです。一般的にキャッシングの金利は「15.0%〜18.0%」ですが、三井住友カードのカードローンは実質年率が「1.5%〜15.0%」なので、この時点で低い金利で借りられることが分かります。

カードローンは返済期間が長期化するほど負担額が増えます。まとまった金額の借入を考えている方こそ、三井住友カードのカードローン利用を考えてみてはいかがでしょうか。

三井住友カード カードローン利用者の口コミ

キャッシングより金利も安いのでカードローンを利用してよかった。

いざというときにすぐにお金が借りれる安心感があるし、年会費がかかるわけでもないから持っておくだけでも損はないと思う。

【おすすめ⑨】ORIX MONEYは系列サービスの優待を受けられる

| 金利(年率) | 2.9%~17.8% |

| 審査時間 | 最短60分 |

| 融資時間 | 即日 |

| 担保・保証人 | 不要 |

| 学生の利用 | 不可(要問い合せ) |

| アプリの有無 | 専用アプリ |

| コンビニの利用 | 可 |

ORIX MONEYはカードローンサービスの一つですが、「新しいマネーサービス」とあるように、数ある消費者金融の中でもかなり審査に通りやすく、月に収入が数万円程度の短時間労働者などでも借入ができた、という報告が多くあります。

ORIX MONEYは申込みから借入・返済までのすべてを専用アプリで行えます。本人確認もネット経由で行うため、書類が必要ありません。

ORIX MONEY特有のサービスとして「オリックスグループ会員」への優待が挙げられます。オリックスグループ会員は、以下の内容の優待を受けることができます。

- オリックスレンタカーの基本料金が優待価格になる

- カーシェアに新規入会すると発行手数料・基本料(2か月分)等が無料になる

- Amazonギフト券2,000円分プレゼント

消費者金融のカードローンとは少し異なる形態(信販系)であるORIX MONEYは、オリックス会員でありすでにいくつものサービスをフル活用している方に、強くおすすめできます。

ORIX MONEY利用者の口コミ

お金も借りれるし、優待も受けれるなんでかなりお得なカードローンだと思います。

手続きがすべてネット上で完結するので、手間がかからず便利です。

【おすすめ⑩】LINEポケットマネーはLINE PAYユーザーにおすすめ

| 金利(年率) | 3.0%~18.0% |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 担保・保証人 | 不要 |

| 学生の利用 | 可(20歳以上) |

| アプリの有無 | LINEアプリ |

| コンビニの利用 | 不可 |

LINEポケットマネーとは、LINEアプリ内で申し込みが可能な「最も簡単な手続きで借りられる」といっても過言ではないカードローンです。

すでに多くの人のスマートフォンにインストールされているLINEですが、ポケットマネーは同アプリの「ウォレット」タブから申し込むことができます。

もちろん24時間・365日申し込むことが可能であり、「LINEスコア」という独自の信用ポイントが高い人ほど審査に通りやすくなります。LINEスコアは、普段からLINE関連サービスを利用したり、アンケートに答えたりすることで上がります。

さらにLINEポケットマネーは「LINE Pay」との相性も良く、借り入れたお金は口座に振り込んでもらうほかに「LINE Payへのチャージ」を選択することができます。

LINE Payへのチャージを選択することで、口座から降ろさずにコード決済やQUICPay、請求書払いにも利用できます。

LINEポケットマネー利用者の口コミ

私はLINEPayにチャージして請求書払いとかもしてるので、コンビニに公共料金支払いに行く手間も減りました。

LINEから手続き完結させられるので、ほかにアプリとか入れなくて済むのが助かります。

【おすすめ⑪】au Payスマートローンはスマホで解決できる

| 金利(年率) | 2.9%~18.0% |

| 審査時間 | 最短30分 |

| 融資時間 | 最短即日 |

| 担保・保証人 | 不要 |

| 学生の利用 | 可(20歳以上) |

| アプリの有無 | 専用アプリ |

| コンビニの利用 | 可(現在停止中) |

au Payスマートローンはauユーザーでなくても申込可能なカードローンです。

ATMや振り込みでお金を借りられるほか、au PAYを利用している人であれば残高にチャージすることですぐに利用可能!

借り入れできる限度額は中小消費者金融よりも低い100万円までとなっていますが、最低金利が2.9%とかなり低くなっているため、そこまで大きい金額を借りなくてもいいという方であればお得に借り入れすることも可能となっています。

10万円以下の借り入れであれば毎月の返済額が4,000円からと少額なので、無理なく返済していきたいという方にもおすすめですよ。

au Payスマートローン利用者の口コミ

審査通過が不安な人におすすめの中小消費者金融5選

次は、ここまで紹介してきた大手の消費者金融よりも審査に通りやすいとされている、中小消費者金融を5つ紹介していきます。

アローはアプリで契約状態を把握できる

| 金利(年率) | 15.0%~19.94% |

| 審査時間 | 最短45分 |

| 融資時間 | 最短即日 |

| 担保・保証人 | 不要 |

| 学生の利用 | 不可(年齢制限が25〜65歳) |

| アプリの有無 | 専用アプリ |

| コンビニの利用 | 不可 |

キャッシングアローは名古屋市に本社を置く、いわゆる「街金」と呼ばれるタイプの消費者金融です。規模は大きくありませんが会社は2000年に設立されたため、消費者金融としての実績は高いです。

Web申込みでペーパーレスの申込みが可能なほか、限度額が200万円である点や資金用途が自由である点など基本的な部分は大手の消費者金融と共通しているため、借入を行ううえで特に困るようなことは発生しないでしょう。

アローの実質年率は「15.0%〜19.94%」と、一般的な消費者金融よりは高めであり、クレジットカードのキャッシングの金利と同じ程度です。

中小の消費者金融でありながらも、アローではAndroidとiOSの両方で利用できる専用アプリが提供されています。アプリ内で本人確認ができるため書類を送付する必要もありませんし、借入も最短で申し込んだ当日に可能です。

また、アプリ内で契約情報や借入状況を確認することも可能な点もメリットです。

アロー利用者の口コミ

利用したことのある大手の消費者金融に比べると多少時間はかかりましたが、本当にその日のうちに融資を受けることができたのでよかったです。

中小なのに専用アプリがあるし、借り入れも返済もまったく不便を感じることがありません。

ダイレクトワンは初回利用者55日間利息無料

| 金利(年率) | 4.9%~18.0% |

| 審査時間 | クイック診断・店頭申込みの場合最短即日 |

| 融資時間 | 店頭申込みの場合最短当日 |

| 担保・保証人 | 不要 |

| 学生の利用 | 可(20歳以上) |

| アプリの有無 | 専用アプリ |

| コンビニの利用 | 可 |

今回は「中小消費者金融」として紹介するダイレクトワンですが、すでに多くの人が利用しているスルガ銀行グループの消費者金融であるため、信頼性は非常に高いです。

同名の違法な闇金グループがあるために誤解されることもありますが、本家のダイレクトワンからは安心して借入が可能です。

ダイレクトワンは学生やパート・アルバイトでも24時間申込みが可能であり、最短で当日に借入が可能です。ただし当日の借入が必要な場合は店頭の窓口で直接手続きを行う必要があります。

ダイレクトワンは初めての方なら最大55日まで無利息で借入が可能です。借入限度額は300万円となっており、もし上限まで借りた場合でも借入から55日以内に返済すれば金利は発生しません。

ダイレクトワン利用者の口コミ

スルガ銀行のグルーブ会社と聞いていたので不安もなく、審査も素早く実施していただき、大変助かりました。

パートでも審査を受け付けてくれたし、無利息期間が大手銀行より長いので無利息期間内にすべて返済することができた。

セントラルは来店不要で使える

| 金利(年率) | 4.8%~18.0% |

| 審査時間 | 3問診断・最短即日 |

| 融資時間 | 最短即日 |

| 担保・保証人 | 不要 |

| 学生の利用 | 可(20歳以上) |

| アプリの有無 | なし |

| コンビニの利用 | 可 |

愛知県松山市にある中小消費者金融セントラルは大手の消費者金融よりも審査に通りやすいことで知られています。

審査のハードルも「定期的な収入・返済能力と当社基準を満たす」ことが条件となっており、独自の審査基準があると予想されるため、他の消費者金融の審査に通らなかった人は優先的にセントラルへ申し込んでみても良いでしょう。

規模自体はそこまで大きくないセントラルですが、専用ATM・口座振込以外にもセブン銀行ATMからの借入に対応しています。またカードローンとしては珍しく、コンビニATMのFAX機能を用いて申し込みが可能です。ネット環境がない人でも、あらかじめセントラルに電話してFAX申し込みを行うことを伝えることで方法を教えてくれます。

審査に通ってお金が借りれただけうれしいのに、近所にあるコンビニで借入や返済ができるのはありがたいです。

利用者のことを考えていろいろな申し込み方法に対応してくれているのはありがたいなと思います。

最短即日融資ができるフクホー

| 金利(年率) | 7.3%~18.0%(5万円~10万円未満は7.3%~20.0%) |

| 審査時間 | 簡単診断・最短即日 |

| 融資時間 | 最短即日(店舗手続きが最速) |

| 担保・保証人 | 不要 |

| 学生の利用 | 可(20歳以上) |

| アプリの有無 | なし |

| コンビニの利用 | 不可 |

名称自体は聞き馴染みがない方も多いかもしれませんが、実は創業から50年以上になる老舗の消費者金融です。フクホーは大阪市に店舗を構えるため、インターネットでの申し込みが出来ない方でも店舗に行けば最速で借り入れることができます。

審査がすぐ完了すれば、その場で融資可能額を教えてもらうことも可能です。

フクホーは他の消費者金融と同様に審査基準を明確にしていませんが、20歳以上であり一定の収入があれば審査に通るとされています。

フクホーは審査に落ちたという声も少なくありませんが、多くの方が総量規制に引っ掛かっているものと予測されます。どれだけ審査基準が緩い消費者金融であっても、「年収の3分の1」という総量規制に引っ掛かると借入はできません。

早めに借りたかったので店舗で申し込み、その場でいくら借りれるか、どう返済するかについても相談できて、知識がなくても安心してお金を借りられました。

大手でも断られてしまったのでほかに利用できるところがなくてかなり苦労しました。

もっと申し込みできる人の間口を広げてほしいです。

高齢者の利用はベルーナノーティス

| 金利(年率) | 4.5%~18.0% |

| 審査時間 | 3秒診断・最短30分 |

| 融資時間 | 最短即日 |

| 担保・保証人 | 不要 |

| 学生の利用 | 可(20歳以上) |

| アプリの有無 | なし |

| コンビニの利用 | 不可 |

ベルーナノーティスは、ベルーナグループ会社として2002年から貸金業を行っている老舗の消費者金融であるため、安心して利用できます。

ベルーナノーティスの最大の特徴は、最高80歳まで申し込みが可能という点です。多くの消費者金融における年齢制限は70歳前後です。その点でベルーナノーティスはお金を必要とする高齢者にとって嬉しいカードローンとなっています。

70歳から80歳となると多くの方がすでに年金を受給していますが、実は年金額も総量規制を計算する際に収入として含めることができます。例えば年間で150万円の年金を受け取っている人は、最高で50万円まで借入できることになります。

いろいろ親身になって相談に乗ってくれたし、10万円ではあるが借りることができて本当に感謝している。

家族の情報までかなり詳しく聞かれましたが、何とかお金を借りることができたのでよかったです。

消費者金融の選び方は?審査の通りやすさやスピードが重要

次は、消費者金融を選ぶ際のポイントである、以下の4点を解説していきます。

最短25分で融資もできる!審査スピード

カードローンの利用を考えている多くの方が、数日後・数週間後ではなく「今すぐに借りたい」と考えているでしょう。可能な限り早く審査が完了し、借入が可能になる消費者金融を選ぶのは理にかなったことです。

実際のところ下記の表からも分かるように、申し込みから審査完了・借入までに掛かる時間に関しては消費者金融すべてでバラバラであり、公表している審査時間よりも長い時間がかかることの方が多いです。

| 消費者金融 | 審査スピード(申し込みから借入まで) |

| プロミス | 最短25分 |

| アイフル | 最短25分 |

| SMBCモビット | 10秒簡易審査 |

| アコム | 最短30分 |

| MONEY CARD LOAN | 最短即日 |

| dスマホローン | 最短即日 |

| レイク | 最短25分 |

| 三井住友カード カードローン | 最短即日 |

| ORIX MONEY | 最短即日 |

| LINEポケットマネー | 最短即日 |

| J.Score | 最短即日 |

| アロー | 最短即日 |

| ダイレクトワン | 店頭申込みの場合最短当日 |

| セントラル | 最短即日 |

| フクホー | 最短即日(店舗手続きが最速) |

| ベルーナノーティス | 最短即日 |

今回紹介した金融機関の中で、もっとも早く借入ができる可能性があるのは「プロミス」と「アイフル」、「レイク」の「25分」です。

ただしアコムやSMBCモビットの「最短30分」となっている大手消費者金融に関しても、最短での借入が可能な時間はほぼ変わらない、と考えて良いでしょう。

また、三井住友カードのカードローンも、すでにカード会員であれば最速で借入できる可能性があります。

一般的に、カードローンの審査時間はそれぞれの消費者金融が公表しているよりも長い時間がかかる場合が多いです。特に、すでに多額の借入がある方や信用情報に問題がある場合は、審査が長引く可能性が高くなります。

消費者金融によっては個人の信用情報に基づいた簡易審査を自動的に行い、その簡易審査に通らなければ、申込後数分から数十分という早さで「融資見送り」の連絡をしてくることもあります。

逆にそういった消費者金融は信用情報に問題がない方への審査完了通知も速い場合が多く、その場合は「最短25分」で借入が可能になるようなこともあり得るでしょう。

審査の通過率が高い借入先を選ぶ

消費者金融を選ぶ際、多くの人が「審査の通りやすさ」を考えています。実際のところほぼすべての消費者金融は明確な審査基準を公表していないため、「年収が◯◯万円以上なら通る」というような断定は不可能です。

しかし中には審査通過率を公表している消費者金融もあるため、審査に通りやすい消費者金融を選ぶうえで一つの参考にできます。次の比較表(最新データ)をご覧ください。

| 消費者金融 | 審査通過率 |

| プロミス | 43.8% |

| アイフル | 35.2% |

| SMBCモビット | 非公表 |

| アコム | 40.9% |

| MONEY CARD LOAN | 非公表 |

| dスマホローン | 非公表 |

| レイク | 32.6% |

| 三井住友カード カードローン | 非公表 |

| ORIX MONEY | 非公表 |

| LINEポケットマネー | 非公表 |

| J.Score | 非公表 |

| アロー | 非公表 |

| ダイレクトワン | 非公表 |

| セントラル | 非公表 |

| フクホー | 非公表 |

| ベルーナノーティス | 非公表 |

※成約率を公開していない企業は「非公表」

今回紹介した消費者金融の中でもっとも審査通過率が高いのはプロミスであり、アコムも4割を超えています。

実際にプロミスとアコムは「アルバイト・パートでも通った」とか「主婦だけど借りられた」という声が多く、文字通り借りやすい消費者金融であると言えるでしょう。

また、大手のアイフルやレイクも3割を超える審査通過率となっています。どうしても審査に通りたい、と考えている方はこれらの消費者金融を優先して申し込んでみると良いかもしれません。

オリコン満足度2年連続NO.1のプロミス。Web申込みなら最短25分で融資可能で、土日祝日でも借入可能!

初回利用者限定で30日間利息が0円になるキャンペーン実施中です。*メアド登録、Web明細利用が必要

| 金利 | 融資スピード | バレない度 |

| 4.5〜17.8% | 最短25分 | ◎ |

| 学生の利用 | 無利息期間 | コンビニの利用 |

| 可能◎ | 30日間 | 可能 |

※POINT

プロミス独自の仕組みとして借入日の翌日から30日間利息が0円というカウントになります。

とりあえず審査まで進み、後で借りるという方法でも損しないのがプロミスの強みなので、まずは申し込んでみるのもいいでしょう!

最高金利の低さで選ぶ

金利が低い消費者金融を優先的に選択することで、返済が長期化しても実質的な負担額が少なくて済みます。次の比較表をご覧ください。

| 消費者金融 | 最高金利 |

| プロミス | 17.8% |

| アイフル | 18.0% |

| SMBCモビット | 18.0% |

| アコム | 18.0% |

| MONEY CARD LOAN | 17.7% |

| dスマホローン | 17.9% |

| レイク | 18.0% |

| 三井住友カード カードローン | 15.0% |

| ORIX MONEY | 17.8% |

| LINEポケットマネー | 18.0% |

| J.Score | 15.0% |

| アロー | 19.94% |

| ダイレクトワン | 18.0% |

| セントラル | 18.0% |

| フクホー | 18.0%*5万円~10万円未満 20.0% |

| ベルーナノーティス | 18.0% |

今回紹介した消費者金融の中で最も最高金利が低かったのは「三井住友カード カードローン」と「J.Score」です。双方とも他の消費者金融より最高金利が3%程度低くなっています。

一例として、100万円を返済期間1年で借入した場合に、金利が3%低くなることでどれだけ負担が変わるのか見てみましょう。

- 年率15%の返済総額:1,084,000円

- 年率18%の返済総額:1,101,000円

この通り、年間で17,000円の差が出ることになりました。さらに返済が長期化した場合は、この差はさらに広がることになります。

以上のことから、確かに最高金利が低い消費者金融を選ぶことにより、最初からまとまった金額を借り入れても負担が軽減できると言えます。

ただしカードローンは前提として「審査に通る」ことが何よりも重要です。金利が低めである銀行系カードローンは消費者金融のカードローンよりも審査に通りにくいとされています。

無利息期間の長さで比較

消費者金融選びにおいて重要な最後のポイントは「無利息期間の長さ」です。多くの消費者金融では、初回の借入限定で借入日から一定期間は利息がかからないサービスを展開しています。

この仕組みはすでに多くの消費者金融が取り入れているため、もはや無利息期間があること自体が優位な点にはなりませんが、それぞれ「無利息期間の長さ」は異なるため、そこで比較することが可能です。

実際に今回紹介した消費者金融で比較した場合、もっとも無利息期間が長かったのがレイクの「180日間」です。通常は60日間ですが、借入分のうち5万円までなら半年にわたって利息が発生しません。

そのため5万円以下の少額借入を考えている方はもちろん、ある程度大きい金額の借入を考えている方にとっても、60日間は無利息となるため、おすすめできます。

消費者金融とは?やばいって本当?

実際に消費者金融のカードローンを利用する前に、今一度「消費者金融」についての基礎的な部分を理解しておきましょう。

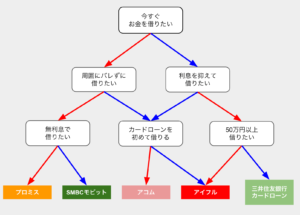

- 消費者金融とは貸金業法の下で運営されている

- おまとめローンなら総量規制の範囲外になる可能性も

消費者金融とは貸金業法の下で運営されている

消費者金融とは、法律で定められている貸金業法に則って貸金業を営んでいる業者のことです。「サラ金」や「街金」という別名も消費者金融のことを指してよく用いられます。

消費者金融は主に「銀行系」かそうでないかで区別されます。銀行が直接貸し出しているのが「銀行系カードローン」であり、それ以外の消費者金融(銀行が親会社である場合も含める)のサービスは「消費者金融系カードローン」に当たります。

クレジットカードに付帯してあるキャッシングがカードローンと混同されることがありますが、実際は異なるサービスです。どちらも現金を借り入れることができますが、カードローンはクレジットカードを作らなくても借入が可能であり、借入可能額がクレジットカードの上限額に左右されません。

ちなみに、「闇金」と呼ばれる業者は消費者金融に含まれません。闇金は貸金業法に則っていない違法金利で貸し付けるため正規の営業はできず、「貸金業登録番号」も付与されていません。

正規の消費者金融と闇金の区別が付かないときは、まず業者の賃金業登録番号が登録されているか調べることをおすすめします。

おまとめローンなら総量規制の範囲外になる可能性も

消費者金融が提供するローン商品の中で、借り換えを目的とした「おまとめローン」であれば、総量規制の範囲外になる可能性があります。

貸金業法では、顧客に一方的に有利となる借換えについては総量規制の例外貸付となるため、多重債務に陥り借入額が総量規制を超えている方でもおまとめローンであれば利用可能となる場合があるのです。

ただし、総量規制の例外貸付に該当させるためにはすでに適用されている金利よりも低い金利で貸し付けを行う必要があります。

現在の借り入れ内容によってはおまとめローンを利用できない場合もあるのでご注ください。

消費者金融のメリット・デメリット

消費者金融は貸金業法の下で安全に運営されていることはわかっていただけたと思います。

ここでは、利用するうえでのメリット・デメリットについても確認していきましょう!

消費者金融のメリット

消費者金融を利用するメリットとしては、以下の点が挙げられます。

- 最短25分!申し込んですぐ借りられる

- ネット申し込み対応なら申し込みが非常に簡単

- 収入が少ない方でも借りられる場合が多い

- 周囲にバレずに借りられる

最短25分!申し込んですぐ借りられる

消費者金融は基本的に即日融資が可能となっています。

今回紹介した消費者金融の多くも「最短25分」とか「即日融資」を売りにしていますが、信用情報に問題がない場合は本当にそれだけの時間で借入ができることもあります。

ただし、銀行系カードローンは警察庁データベースで申込者が反社会的な勢力と関わりがないか調査する義務があり、この調査が最短1営業日かかるので即日融資ができません。

また、金融機関が信用情報を確認した際に、他のカードローンの借り入れ件数が多かったり遅延が1件でもあると審査が長引くこともありますので気を付けましょう。

ネット申し込み対応なら申し込みが非常に簡単

消費者金融のカードローンはその多くが「ネット・アプリでの申し込み」に対応しています。

従来までは、消費者金融からお金を借り入れるためにはまず必要書類を請求し、届いたら必要事項を記入して本人確認書類を同封したうえで返送。届いた段階から審査が行われ、さらに審査の可否も郵便で知らされるなど、借りるまでに多くの作業が必要でした。

現在は、大手消費者金融を中心にネットや専用アプリだけで申し込みが可能となっており、本人確認もネット経由または専用アプリ上で完結するため、煩わしい手続きが必要なくなり、誰でも簡単に申し込みできるようになっています。

収入が少ない方でも借りられる場合が多い

消費者金融のカードローンは、銀行系のカードローンやクレジットカードよりも審査に通りやすい傾向にあります。

アルバイトやパート等の仕事に就いている方や、主婦・学生など扶養者に一定の収入がある方でも利用できるのは大きなメリットです。

学生カードローンの記事で、学生がお金を借りる方法を詳しく解説しています。

周囲にバレずに借りられる

カードローンは電話での在籍確認や自宅への郵便物を省略できるため、周囲にバレずにお金を借りることができます。

例えばWEB申し込みの場合は、審査から借り入れまでをWEB上で完結でき、もし在籍確認が必要となった場合でも書類の提出をすることで職場への電話を省略してもらうことができるのです。

ローンカードについても、最近はアプリがあればカード不要でコンビニATMから借り入れができるサービスを提供している会社が多いので、財布を見られたときにバレるなんてこともありません。

消費者金融の中で総合的におすすめなのは、オリコン満足度2年連続NO.1のプロミス。

Web申込みなら最短25分で融資可能で、土日祝日でも借入可能。初回利用者限定で30日間利息が0円になるキャンペーン実施中です。

| 金利 | 融資スピード | バレない度 |

| 4.5〜17.8% | 最短25分 | ◎ |

| 学生の利用 | 無利息期間 | コンビニの利用 |

| 可能◎ | 30日間 | 可能 |

※POINT

プロミス独自の仕組みとして借入日の翌日から30日間利息が0円というカウントになります。

とりあえず審査まで進み、後で借りるという方法でも損しないのがプロミスの強みなので、まずは申し込んでみるのもいいでしょう!

消費者金融のデメリット

ここまでは消費者金融のメリットを挙げましたが、実際は利用するにあたって注意しなければならない点ももちろんあります。

- 銀行カードローンより比較的高金利

- 年収の3分の1までしか借りられない

銀行カードローンより比較的高金利

カードローンの中でも、消費者金融カードローンは銀行カードローンよりも金利が高い傾向があります。

| 消費者金融カードローン | 3.0%~18.0% |

| 銀行カードローン | 1.5%~15.0% |

上の表は消費者金融カードローンと銀行カードローンの金利を比較してたものですが、最低金利・最高金利ともに銀行カードローンのほうが低いことが分かります。

ただし、銀行カードローンは低金利での借りれが可能ですが即日融資を受けることができないため、急いでお金が必要な人であれば消費者金融カードローンのほうがおすすめと言えるでしょう。

年収の3分の1までしか借りられない

消費者金融から借り入れられるお金は総量規制の対象であり「年収の3分の1まで」と法律で決められています。

総量規制とは、過剰な貸付から消費者を守るためのもので貸金業の許可を受けて営業をする銀行以外の金融機関はこの規定に従って貸し付けを行わなければなりません。

そのため、すでに他社から借り入れていたりクレジットカードのキャッシングを上限まで使っていると、新たに借入できないことがあります。

銀行カードローンは総量規制の対象ではありませんが、過剰な貸付を防止するために貸し付けの目安を3分の1程度としていることが多いです。

消費者金融で借入する流れ

次は、実際に消費者金融でお金を借りる時の手続きについて説明していきます。

現在主流となっているネット申し込みを利用する場合、以下のような流れで申し込みを行います。

- 公式サイトで簡易審査

- 本人確認書類を用意し、本申込みに必要な情報を入力

- 申し込みが完了したら審査が完了するまで待つ

- 審査通過の連絡が来たら、改めて借入手続き開始

- 手続きが完了後、口座に振り込まれる

まず行うべきなのはそれぞれの消費者金融が用意している簡易審査サービスを利用することです。簡易審査では年齢や収入、他社からの借入状況などを入力します。簡易審査は本審査ではないため、ここで借入が可能と診断されても本審査で落とされる可能性があります。

続いて本審査に移りますが、ここではほぼ必ず本人確認手続きを行うことになります。消費者金融によって本人確認の方法は異なりますが、基本的には次の2つの方法が用いられます。

- 運転免許証等の本人確認書類を撮影し、Webまたはアプリ上で送信する

- 「eKYC」という仕組みで顔と本人確認書類を撮影しながら判別する

どちらも早くて便利な方法ですが、一般的には「eKYC」の方が早めに審査が完了する傾向にあります。

氏名や年齢、職業や年収などすべての必要事項を正しく記入し、申し込みを選択することで手続きは完了します。早ければその段階からすぐに審査が行われ、1時間経たないうちに審査結果がメールまたはアプリで送られてきます。

審査に通過して限度額が決まったら、借入金額を指定して実際に借入を行うことができます。

一般的には申し込み時点で指定した銀行口座に振り込んでもらうことになりますが、提携ATMから借り入れたり、電子マネーとして入金してもらえるサービスもあります。

消費者金融に関する疑問を解説!

最後は、消費者金融のカードローンを初めて利用する多くの方が抱きやすい以下の疑問をそれぞれ解決していきます。

- 消費者金融と銀行カードローンの違いは?

- 取り立てが怖いって本当?

- 借りやすいサラ金って存在する?

- 担保や保証人はいらない?

- 審査に落ちるのはどんな人?

消費者金融と銀行カードローンとの違いは?

消費者金融のカードローンを運営している会社は貸金業を営んでいますが、銀行業を行っているわけではありません。親会社が銀行である消費者金融のカードローンに関しても、子会社自体が銀行ではないため「銀行系カードローン」には含まれません。

今回紹介した「三井住友カード カードローン」以外にも、代表的な銀行系カードローンとして次のものが挙げられます。

- 楽天銀行スーパーローン

- 三菱UFJ銀行カードローン バンクイック

- みずほ銀行カードローン

- イオン銀行カードローン

- ソニー銀行カードローン

これらはどれも銀行が直接行っているローンであるため「銀行系ローン」です。

一般的には消費者金融系カードローンよりも低金利で借りられる傾向にありますが、審査の通過難易度に関しては銀行系カードローンの方が高いです。

借りたらやばいって本当?

消費者金融と闇金を混同している人はいまだに少なくありません。

しかし結論から言うと、消費者金融に申し込みや借入をするだけで、ブラックリストに載ることはありません。

まず、たとえ債務者が返済の義務を果たさないとしても、「貸金業法第21条」で定められている通り消費者金融は強引な取り立てを行うことができません。実際に法令で「取立てをするに当たって、人を威迫し、又は次に掲げる言動その他の人の私生活若しくは業務の平穏を害するような言動をしてはならない」と記載されているからです。

消費者金融は借りるだけでブラックリスト入りすることはない

消費者金融を一度でも借りると、信用情報機関という組織に自分の情報や借入額・返済状況などの状況が信用情報として保管されることになります。

信用情報は各金融会社から常に閲覧可能となっており、カードローンやそれ以外のローンを借りる際の審査の参考となるのです。

カードローンやクレジットカードの返済を60日以上滞納するなどの事故を起こすと、信用情報に傷がつき審査に通らなくなることを信用情報の異動情報の登録、通称ブラックリスト入りと呼んでいます。

そのため、特に問題なく返済をしている場合は、消費者金融を使ってもブラックリスト入りすることはありません!

信用情報機関を理解しよう

信用情報機関とは、個人の信用情報の収集し、集めた情報を貸金業者や銀行、信販会社などに提供することを目的としている機関です。

信用情報機関と呼ばれる組織は主に3つあり

- 全国銀行個人信用情報センター(JBA)

- 日本信用情報機構(JICC)

- 株式会社シー・アイ・シー(CIC)

というそれぞれの機関で、異なる信用情報を取り扱っています。

滞納した経験がない場合は、消費者金融に申し込めば審査に通る可能性が高いので、申し込みしても問題はありません。

オリコン満足度2年連続NO.1のプロミス。Web申込みなら最短30分で融資可能で、土日祝日でも借入可能です。

初回利用者限定で30日間利息が0円になるキャンペーン実施中!

| 金利 | 融資スピード | バレない度 |

| 4.5〜17.8% | 最短30分 | ◎ |

| 学生の利用 | 無利息期間 | コンビニの利用 |

| 可能◎ | 30日間 | 可能 |

※POINT

プロミス独自の仕組みとして借入日の翌日から30日利息が0円というカウントになります。

とりあえず審査まで進み、後で借りるという方法でも損しないのがプロミスの強みなので、まずは申し込んでみるのもいいでしょう。

借りやすいサラ金って存在する?

ネット上では、「借りやすいサラ金」「借りにくいサラ金」という内容で、審査に通りやすい消費者金融とそうでない消費者金融が紹介されることが多いです。

確かに消費者金融ごとに審査基準は異なるため「借りやすい消費者金融」が存在することは否定できませんが、そもそも多くの消費者金融は審査基準を公表していないため、「◯◯社だから借りられた」とか「◯◯社だから審査に通らなかった」という断定を行うことはできません。

実際に、ネット上で「審査に通りやすい」とされている消費者金融の審査は通らず、「審査に通りにくい」と紹介されていた消費者金融の審査には通って借入ができた、という経験をされた方は多いようです。

消費者金融の借入時、担保や保証人はいらない?

消費者金融からお金を借りる際は、基本的に担保や保証人を必要としません。「原則自宅や勤務先には連絡しない」と名言されていることが多いため、普通は親族や友人、同僚などに知られずにお金を借りられます。

ただし人によっては「借入は可能だが家族等の緊急連絡先が必要」と言われることがあります。この場合、連絡先を教えた親などが保証人になることはありませんが、返済が滞り本人にも全く連絡が取れないような場合に、緊急連絡先に連絡が行く可能性はあります。

勤務先への在籍確認も避けたいのであれば、原則在籍確認を実施しないとしている消費者金融を選択するべきです。ただしあくまで「原則」であるため、本人の借入状況や信用情報によっては、会社名を伏せて在籍確認が行われることがあります。

消費者金融の審査に落ちるのはどんな人?

消費者金融カードローンの審査に落ちやすい人の特徴としては、次の点が挙げられます。

- 申し込み時点で他社から多額の借入がある

- 過去にカードローン・クレジットカード等の支払いを延滞したことがある

- 過去に債務整理を行っている

- 申込時に入力した情報に虚偽が含まれている

パートやアルバイト、主婦といった立場でも借入が可能な消費者金融カードローンにおいて、審査に落とされる最大の原因が「借入の有無」や「本人の信用情報」です。

まず、消費者金融カードローンは総量規制の対象であるため、他社からの借入ですでに総量規制の上限へ達している場合は、どれだけ高収入の仕事をしていても借入できません。住宅ローンやマイカーローンは総量規制に含まれませんが、それらを利用しているという事実が審査結果に影響を及ぼす可能性はあります。

さらに消費者金融の審査に落ちる人の多くは、「CIC」や「JICC」といった信用情報機関で記録されている信用情報に傷がついています。信用は過去に支払いを延滞していたり、未だに返済していない借金があったりすると傷が深くなっていきます。

そのため、過去に任意整理や個人再生、自己破産等の債務整理を行った方は、信用情報機関に記録されている事故情報が消えない限り、基本的にはカードローンの審査に通りません。

個人の信用情報は「CIC」または「JICC」の公式ウェブサイト上から開示請求を行うことができます。審査に通るかどうか不安な方は、カードローンに申し込む前に自分自身の信用情報を確認してみるのも良いでしょう。

消費者金融の中で総合的におすすめなのは、オリコン満足度2年連続NO.1のプロミス。

Web申込みなら最短25分で融資可能で、土日祝日でも借入可能。初回利用者限定で30日間利息が0円になるキャンペーン実施中です。

| 金利 | 融資スピード | バレない度 |

| 4.5〜17.8% | 最短25分 | ◎ |

| 学生の利用 | 無利息期間 | コンビニの利用 |

| 可能◎ | 30日間 | 可能 |

※POINT

プロミス独自の仕組みとして借入日の翌日から30日間利息が0円というカウントになります。

とりあえず審査まで進み、後で借りるという方法でも損しないのがプロミスの強みなので、まずは申し込んでみるのもいいでしょう!

まとめ

申込のし易さや審査の通りやすさ等の観点から、今回紹介した消費者金融カードローンの中から選択することをおすすめします。

しかし、最終的にどこから借入を行うのかを決めるのは利用者自身です。

申し込む前には必ず消費者金融ごとに比較考慮を行い、それと同時に無理のない返済計画を立てましょう。「借りすぎ」のリスクも理解し、カードローンを賢く有効活用できる準備をしてから申し込みましょう。

カードローンを申込む時に、審査時に行われる電話による在籍確認にストレスを感じる方は、原則電話による在籍確認を行わないプロミスやアイフルから選択するといいでしょう。

大手消費者系カードローンを中心に初めての方向けの無利息期間サービスは、契約日の翌月から無利息期間が始まるタイプの会社と初回利用日の翌日からスタートするタイプの会社があります。無利息期間を有効に利用するために借入の緊急度によって会社を選ぶようにしましょう。

また、申込時は、審査スピードや金利を優先してローン会社を選択しがちですが、返済方法についても自分に合った方法が用意されているか、申し込む前に確認しておきましょう。

恩田 雅之(オンダ マサユキ)

1959年 東京生まれ 専修大経営学部卒業後、16年間パソコンやIT関連の企業にて営業職に携わる。その間に資産運用に興味を持ち日本FP協会のAFP資格を取得。2004年3月に同協会のCFP®資格を取得し同年6月、札幌にて「オンダFP事務所」を開業。初心者向け資産運用に関するセミナーと投資信託など資産運用を中心とした記事の執筆及びクレジットカード、カードローン、暗号資産、住宅ローンなどの記事監修を中心に活動中しています。セミナーと執筆では初心者の方にもわかりやすいよう平易な言葉を選んだ説明に心がけています。

■URL http://onda-fp-jimusho.com/

■所属団体 日本FP協会

■保有資格 CFP® 証券外務員2種

関連記事

・学生がお金を借りる方法とおすすめのカードローン5選|学生ローンがやばい理由は?

・低金利で総合的におすすめのカードローンランキング|審査が厳しいって本当?

・アイフルは借りたらやばい?実際に利用した人の口コミ・評判から審査基準を調査

・プロミスは借りたらやばい?審査落ちしないポイントや在籍確認について解説

・SMBCモビットの評判はやばい?口コミから実際の審査時間・在籍確認を徹底調査!

・在籍確認なしのカードローンはある?職場への電話なしにできる消費者金融と転職時の注意点

・アコムを借りる恐ろしさって?借りたら終わりと言われる口コミ・評判の実態を調査

・レイクで借入するとヤバい?口コミから在籍確認の流れ、学生の利用について解説

・PayPay銀行カードローンは審査落ちしやすい?口コミ・評判からメリットとデメリットを解説

・5万円を審査なしで借りられる?少額融資に一番おすすめの借り方を紹介!

・カードローンの仕組みと無利息期間サービスについて解説!金利0円で本当に借りられる?

・J.Score AIスコア・レンディングの審査基準は?申し込み方法や解約・退会方法を解説

・三井住友銀行カードローンの審査は甘い?評判・口コミから審査に通るコツを解説!

・レディースローンは専業主婦でも申し込める?女性におすすめのカードローンを紹介!

・オリックス銀行カードローンの審査は甘い?即日融資を受けるポイントと流れを紹介!

・auじぶん銀行カードローンの審査は甘い?金利や利用者の口コミを解説!

・三菱UFJ銀行カードローン(バンクイック)の口コミから見る特徴を徹底解説

・みずほ銀行カードローンの口コミと評判は?審査のポイントや審査落ちする人の特徴を解説

・横浜銀行カードローンの審査条件や口コミ・評判を徹底調査!在籍確認の流れも解説

・三井住友カードのカードローンの審査基準はやばい?在籍確認や申込方法、返済方法を解説