物件の購入を検討している方にとっては、イオン銀行住宅ローンを選択肢の一つにしている方もいるでしょう。

しかし、口コミではポジティブな意見とネガティブな意見の両方があるため、実際にイオン銀行住宅ローンが自分にとってベストな選択肢なのか判断できないという方も多いと思います。

イオン銀行住宅ローンを利用するメリットとして挙げられるのが、イオングループでの買い物をする時に5%OFFが適用になる点です。普段の買い物が割引になるのは、家計も助かると評判です。

デメリットとして挙げられるのは、金利は最安値水準ではなく他銀行などのほうが安い場合があります。今回はイオン銀行住宅ローンの審査基準や、審査に通るためのポイントについて詳しく解説します。

他の銀行が提供する住宅ローンとの金利比較や、イオン銀行住宅ローン契約者限定の特典内容についても触れていますので、ぜひ参考にしてください。

「イオン銀行住宅ローン」はイオン銀行が2007年から開始した金融サービスであり、計4種類の金利プランがあります。 金利の低さや、無料で付帯できる団体信用生命保険の特約、さらにイオン店舗で受けられる契約者限定の割引サービスなどが特徴です。 また最短で翌日には結果が分かる事前審査の早さや、ネット契約だけでなくイオン銀行店舗で直接申し込みができる点もメリットです。 実際の契約者からも評判が良く、口コミでは金利の低さや審査の早さ、契約者限定の割引特典などが特に高い評価を受けている住宅ローンです。 イオン銀行住宅ローンの「変動金利・借り換え」プランは、他社から借り入れている分を返済し、イオン銀行住宅ローンにまとめられるプランです。 借り換えプランの詳細は次の表をご覧ください。 ちなみにイオン銀行では「無担保住宅借換ローン」も用意されています。 これは有担保の借り換えが契約できない方、また毎月の返済額を抑えたい方が選択できます。 住宅ローンで借り入れするには、銀行が実施する所定の審査に通る必要があります。 イオン銀行住宅ローンの審査が厳しいのかどうか、解説していきます。 イオン銀行住宅ローンの契約者は、次の条件を満たしている必要があります。 上記のとおり、イオン銀行だけに存在するような特有の条件はありません。 ただし全疾病保障やがん保障が付帯される団体信用生命保険の場合は年齢条件が変化する点には注意が必要です。 また契約者自身が「条件を満たしている」と思っていても「安定・継続的な収入」の部分で審査に落ちることがあります。 年齢や国籍に関しては、あくまで契約上最低限の条件である点を理解しておきましょう。 イオン銀行住宅ローンは審査条件を公表していませんが、基本的には次のポイントが重要視されると言えます。 住宅ローンの審査は「事前審査」と「本審査」の2段階に分かれています。 一般的に、事前審査では本人に妥当な返済能力があるかが判断されるため、これに通過できるかどうかがカギとなります。 本審査では、特に書類の不備(申告漏れや申告間違い)に注意する必要があります。この2段階を通過して、初めて融資が行われます。 事前審査の「返済能力」は、給料の高さよりも継続的・安定的な収入を得られているかどうかが重要です。 このため勤続年数が長い会社員は審査に通りやすい傾向にありますが、安定的な収入があることを証明できれば、個人事業主でも審査に通ることは十分可能です。 本審査では申し込みに伴う様々な書類(本人確認書類や収入証明等)を提出することになりますが、書類に不備があると審査が長引いたり、虚偽申告と判断されて審査に落ちる可能性もあるため、申告内容の不備や間違いに注意する必要があります。 次はイオン銀行住宅ローンの審査に落ちやすい人の特徴について、3つの点から解説していきます。 すでに他社から多額の借り入れがある場合は、イオン銀行住宅ローンの審査に落ちやすくなります。 なぜなら既存の借り入れが多いと、住宅ローンにおける一つの基準である「返済比率」を超えやすくなるからです。 住宅ローンの返済比率は、次の計算式で求められます。 この計算によって算出された金額が、年収(手取り)の「2割」、多くても「3割」を下回る必要があります。この返済比率を超えてしまうと返済能力が足りないと判断されて、審査に落ちやすくなります。 契約者の年収に対して借入希望額が多すぎる場合は、審査に落ちやすくなります。 これもさきほど解説した「返済比率」を超えやすくなるのと、年収に対する借り入れの比率が大きくなり過ぎるからです。 基本的に、借入額は年収の6〜7倍程度に抑える必要があります。この総借入額がイオン銀行が定める基準を超えると、審査に落ちやすくなります。 過去にクレジットカードやローン、また携帯電話料金支払い等で滞納した経験があると、信用情報機関に登録されている信用情報が悪化するため、審査に落ちやすくなります。 とりわけすでに信用情報がブラックになっている人(事故情報が記録されている人)は確実に審査に落ちてしまいます。 実際のところ、安定した継続収入があっても信用状態が悪いだけで住宅ローン審査に落ちるケースがあります。住宅ローンには関係がないと思いがちなクレジットカード等の支払いは、可能な限り一日も遅れないように注意しましょう。 次は、実際にイオン銀行住宅ローンを契約した人の口コミを、4つのグループに分けて解説していきます。 今よりも支払総額を減らすために、他の銀行よりも5年固定金利の手数料が安いイオン銀行住宅ローンでの借り換えを検討した。審査に関して不安はあったが、結果的には他の銀行よりも良い条件で審査に通ったので、利用することに決めた。 (40代女性) 審査に関してだが、事前審査まではとても早く不満はなかった。ただし本審査の段階になって、現時点では提出できない書類を提出するように言われたり、幾度も再提出を求められた。結果的に審査には通らず、結局は地元の銀行で借りることになった。 (40代男性) イオン銀行住宅ローンの審査に関する口コミは「審査が早い」というポジティブなものが多いですが、人によっては数週間、または審査が完了するまで2ヶ月以上を要した方もいるようです。 イオン銀行の審査時間は事前審査の回答が「最短翌日」、本審査も長くて2週間程度となっていますが、手続きミスや書類不備等で時間がかかる場合もあります。 以前利用していた銀行は金利がかなり高かったので、イオン店舗での割引特典等のことなども含めてイオン銀行が良いと判断した。金利に関しては、以前借りていた銀行の金利より1%以上も下がったので、返済に余裕が生まれた。 (30代男性) 複数の住宅ローンを検討したが、結果的に一番低かったのがイオン銀行住宅ローンだった。自分は知人等の勧めで変動金利を選び、現在も低い金利のままである。その他イオンを利用した際のポイント制度等も満足している。 (30代男性) イオン銀行は金利が低い住宅ローンであるため、総支払額を抑えることができます。 現在の変動金利のうち、物件価格の80%以内で借入の場合は「0.38%」、物件価格の80%超で借入の場合は「0.43%」と、業界一ではありませんが他の大手と比較しても十分に低い金利が設定されています。 また、固定金利の場合であれば、2年固定で「2.37%」ですが、10年固定で借入する場合は「3.88%」と高金利になることもあるため、プランを選ぶ際には気をつけましょう。 口コミでは低金利だけでなく、イオンの店舗等を利用する際のメリットも加味したうえで、総合的に判断して考える方が多いです。 居住地にイオン店舗が多いため、イオン銀行住宅ローンを選んだ。一番のメリットだと思ったのは、イオンで買い物すると「5%」の割引が受けられる点。仕事帰りに買い物することが多いが、無条件で5%割引されることで家計にも余裕が生まれていると感じる。 (30代男性) 金利だけで比較した場合、イオンが一番低いわけではなかったが、イオン系列の特典が受けられるということで選んだ。近所にあるイオンで常に5%オフになるし、実店舗には窓口があるので何かあった場合に相談できる点は安心できる。 (30代女性) イオン銀行住宅ローンには、契約者限定で「イオングループでの買い物が毎日5%オフ」という特典が付帯されています。イオンは定期的に割引される日がありますが、契約者なら無条件で5%オフになります。 たとえば毎月「75,000円」買い物した場合、月間で「3,750円」年間で合計「45,000円」も割り引かれる計算になります。 また、保証料も0円、一部繰上返済手数料も0円なのは繰上返済を考えている人には嬉しいポイントですね。 さらに、365日年中無休でオンライン相談を受け付けているので、ちょっと気になることや困ったことなど、気軽に相談しましょう。 イオン銀行の団体信用生命保険は、金利に上乗せがない点が良い。またオプションとして疾病保障やがん保障、8疾病保障も選べるので豊富な選択肢がある。金利も低く、保証料もないため、総合的に満足している。 (30代男性) イオン銀行住宅ローンは、もっとも自分にフィットしていると思う。団体信用生命保険の特約付きで5社ほどの事前審査を受けたが、手数料が安いことやイオン店舗での割引があったが、最終的にはガン特約が無料であったことが決め手になった。スムーズに手続きできたのも良かったと思う。 (40代男性) 団信とは、団体信用生命保険の略で、住宅ローン利用者が死亡や高度障害になった場合にそなえる保険のことです。 イオン銀行住宅ローンに付帯する団信(団体信用生命保険)は、契約者からおおむね高い評価を得ています。 疾病保障やがん保障など3種類のオプションが選べることや、各金利プランとのバランスが良いことが評価されています。 次はイオン銀行住宅ローンを契約する2つのデメリットについて、それぞれ解説していきます。 イオン銀行住宅ローンの金利プランは、変動金利と固定金利の2つがあります。 ただし固定金利の方は「10年固定金利」しか選択できません。他の大手銀行にあるような20年、30年以上の長期間固定金利プランがないため、長期間のインフレリスク回避を優先したい方は選択肢に上がらないかもしれません。 変動金利は加入時に利率が低くても、インフレ等で金利が上がったときに返済負担が高くなってしまうからです。 イオン銀行の事務手数料は契約1件あたり「2,750円」です。 また、それぞれ適用金利が異なる定率型は「2.20%」、定額型は「110,000円」の手数料が発生します。 返済額をシミュレーションする場合は、この手数料を含めて計算する必要があります。 イオングループを利用していない人の場合、住宅ローン契約者の特典であるイオングループ利用時に毎回お会計時に5%オフとなる特典を受けることができません。 また、契約者は無条件でイオンゴールドカードを発行してもらうことができますが、こちらの特典もイオングループを利用しない場合には十分に活用できない可能性が高いです。 そのため、近くにイオングループがなかったり、もともとイオングループを利用しない人は別の銀行の利用を検討しましょう。 次は、イオン銀行住宅ローンから借りる5つのメリットについて、それぞれ解説していきます。 イオン銀行の窓口があるイオン店舗では、住宅ローンについて直接相談できます。 ネット申し込みが一番早いのは変わりありませんが、金利のことや保険のことなどについて直接相談したいときに便利です。 買い物のついでに、思いついた時に気軽に相談できるのもイオン銀行住宅ローンのメリットです。 イオン銀行住宅ローンは、売買契約金額・工事請負契約金額それぞれの額の「105%」まで借り入れが可能です。 住宅は購入費用だけでなく仲介手数料や登記費用なども発生しますが、この仕組みにより自己資金が少ない人でも物件を購入できます。 イオン銀行住宅ローンでは、団体信用生命保険に全疾病保障特約を金利上乗せなしで加入できます。 この仕組みがあることにより、怪我や病気等で就業が15日以上不能になった場合に、月々の返済額が保障されるのです。 また死亡・高度障害のいずれかになった場合、住宅ローンの残高がゼロになります。 イオン銀行住宅ローンの契約者は、イオン店舗で毎日「5%」の割引を受けられます。 イオンは10日や20日など、割引やポイント倍増が適用される日がありますが、契約者はそれとは関係なく毎日の買い物が割引対象です。 しかもこの特典はローンを完済するまで適用されるため、最大35年間割引を受けられることになります。 割引上限もないため、この割引特典を目的にイオン銀行住宅ローンを選ぶ方も少なくありません。 イオン銀行住宅ローン契約者は、イオンセレクトクラブ特典として無料でイオンゴールドカードセレクトが発行されます。 イオンゴールドカードは通常のイオンカードと比較して特典が充実しており、国内・海外両方の旅行傷害保険や、空港のラウンジ無料利用が可能です。 次は、イオン銀行住宅ローンの金利を他の銀行の住宅ローンと比較してみましょう。 イオン銀行住宅ローンの金利は最安ではありませんが、他の大手金融機関と比較しても低い部類に入ります。 今回比較した中でもっとも低金利なのは住信SBIネット銀行の「0.320%」ですが、業界の中でも2、3番目の低金利であるため、イオン銀行住宅ローンの金利も同等の低さだといえます。 さらにイオン銀行住宅ローンは「イオンで毎日5%割引になる」という特典があるため、総合的に判断してイオン銀行を選ぶ方も多いと予測されます。 最後に、イオン銀行住宅ローンに関してよく寄せられる3つの質問にそれぞれ回答していきます。 イオン銀行住宅ローンは普段からイオン店舗をよく利用する方におすすめできます。 なぜなら毎日イオン店舗の買い物が「5%割引」になるという、破格の特典を利用できるからです。 またイオン銀行は他の大手銀行と比較すると比較的審査に通りやすいと言われているため、他社で審査に落ちた方にもおすすめできます。 イオン銀行住宅ローンの事前審査に通った方は、高確率で本審査にも通ります。 ただし事前審査と本審査の申告内容に違いがある場合は落ちることもあるため、書類提出時は注意するべきです。 また事前審査と本審査の間に転職すると年収にも差が生じてしまうため、申込期間中の転職は可能な限り避けるのが賢明です。 イオン銀行住宅ローンは繰り上げ返済が可能です。 ボーナスが振り込まれた月などに繰り上げ返済することで、将来分の金利をカットできるため総返済額を減らすことができます。 繰り上げ返済の申し込みはマイページから「お借入情報照会・繰上返済」を選択します。申し込み後は、繰り上げ返済日まで口座に入金します。 イオン銀行住宅ローンの審査結果には次の通り有効期間があります。 仮審査に関しては約3か月程度の有効期間しかないため、特別な事情がない限りなるべく早く本審査に進むのが無難です。本審査に関しては9か月程度の有効期間があることから、ほかにも検討している住宅ローンがある場合もある程度比較を行う時間的余裕があることがわかります。 イオン銀行住宅ローンの審査は大手銀行の審査に比べて特別厳しいということはないため、イオン銀行住宅ローンの審査に落ちた場合にはほかの銀行の審査にも落ちる可能性が高いです。 審査落ちの理由が信用情報であれば異動情報が抹消されるまで審査に通ることはできませんし、年収や勤続年数など本人の属性によるものであれば審査に通るようにするためにはある程度時間がかかります。 もし、審査落ちしてしまったが今すぐ住宅ローンを借りたいという場合には、メインバンクとして利用している地方銀行に申し込みを行うか、比較的審査が厳しくない「フラット35」への申し込みを検討しましょう。 次はイオン銀行住宅ローンを契約し、実際に融資を受けるまでの流れを解説していきます。 イオン銀行住宅ローンは「ネット申し込み」と「店舗申し込み」のいずれかを選んでで申し込みます。 次からはそれぞれの申し込み方法について、手順を解説していきます。 ネット申し込みの手順は次のとおりです。 可能な限り早く融資を受けたいなら、ネット申し込みは最速の方法です。ただし入力ミスや漏れ、提出する書類と申告内容に齟齬があると審査が遅れるため注意しましょう。 また審査は申し込めますが、契約手続き自体はネットだけでは完結しません。本審査完了後、書類郵送または店舗の窓口から手続きを行う必要があります。 イオン銀行住宅ローンに限ったことではありませんが、審査期間に関しては申し込み方法の違いや信用状態など人によって大幅に審査期間が変わります。 そのため「最短日」に関してはあくまで参考程度に留め、少なくとも数週間は想定しておくべきです。 店舗から申し込む手順は次のとおりです。 ネットではなくイオン銀行店舗から申し込むメリットは、申し込み時または事前審査申し込みの段階で、住宅ローンに関して不安な点や疑問点を直接確認できる、という点です。 審査にかかる時間はネット申し込みと変わりませんが、店舗に書類を持参して行く手間や時間がかかる点には注意が必要です。 イオン銀行住宅ローンの申し込みには、主に次に挙げる書類が必要です。それぞれの項目を確認してみましょう。 住宅ローンの申し込みには、必ず本人確認書類の提出が必要となります。 運転免許証を持っていない方は、あらかじめマイナンバーカードを取得しておくことをおすすめします。ま た住民票のコピー、健康保険証も必要なので用意しておきましょう。審査結果によっては、これらの書類以外にも追加で提出を求められることがあります。 次に必要な書類は、源泉徴収票や課税証明書などの「収入を証明する書類」です。 本人の返済能力を証明したり、過去の信用情報および取引の正当性を確認するために必要です。 注意点として、基本的に発行日付が古い書類は認められません。また個人事業主で給与所得もある方は、追加で「給与所得者」と同じ書類も必要です。 物件に関する上記の書類も用意しましょう。基本的には収入印紙が貼り付けられたもの、また消印済みの書類のみ有効ですが、未契約の場合は見積書や物件の明細が記された書類でも認められる場合があります。 またマンション以外の物件で借り換えをする方は「地積測量図」や「不動産登記簿謄本」などの、地番が確認できる書類も必要になります。 ここまで挙げた必要書類の詳細は公式サイトからも確認可能です。 住宅ローンの申し込み金額が5,000万円を超える場合は保険種類ごとに診断書も必要になるため、申し込む際は必ず事前に確認しておき、漏れがないように注意しましょう。 イオン銀行住宅ローンは、低金利で充実した保障が備わっています。また、イオン店舗で毎日5%割引が適用されるなど、イオンの店舗を常日頃利用している人には、おすすめの住宅ローンです。 しかし、事務手数料が比較的高めであったり長期固定金利商品がないなどのデメリットもあります。そのため、すべての人にとってメリットがあるとは言い難いでしょう。 多くある住宅ローンの中から自分に合った住宅ローンを見つけ出すことで、お得に住宅ローンを契約することができます。 そのため、イオン銀行住宅ローンを検討中であれば、口コミを参考にしたり、特徴やメリット・デメリットについて理解したうえで、借り入れを検討してみましょう。

公式サイトはこちら

イオン銀行住宅ローンの基本情報

金利プラン・金利

変動金利・80%以内:年0.38%

変動金利・80%超:年0.43%

変動金利・借り換え:年0.38%

当初10年固定金利プラン:年1.21%

付帯特約

疾病保障付住宅ローン

がん保障付住宅ローン

8疾病保障プラス付住宅ローン

手数料・費用

ローン取扱手数料・定率型:2.20%

ローン取扱手数料・定額型:110,000円

保証料・一部繰上返済手数料:0円

団体信用生命保険料:0円

審査時間

事前審査: 最短翌日

正式審査:10日~2週間程度イオン銀行住宅ローンは借り換えにも対応

借入金額

200万円~1億円

借入期間

1年以上35年以内

金利種類・金利

変動金利:0.38%

全額繰上返済手数料

55,000円

公式サイトはこちら

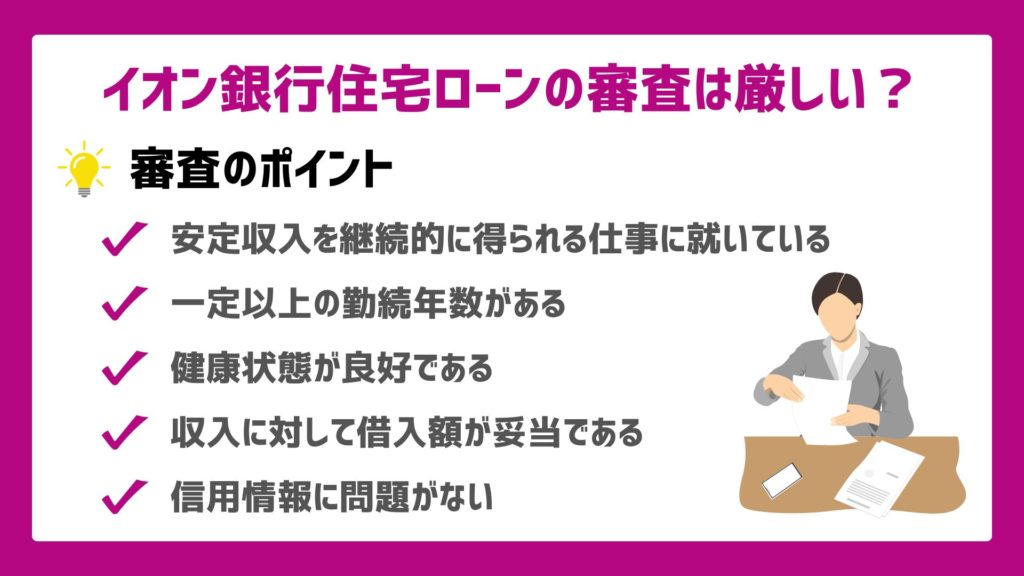

イオン銀行住宅ローンの審査は厳しい?申し込み条件

イオン銀行住宅ローンの申込条件

(全疾病団信・保障付きローン契約者は18歳以上50歳未満)

(全疾病団信・保障付きローン契約者のみ)

公式サイトはこちら

イオン銀行住宅ローンの審査で重視されるポイント

イオン銀行住宅ローンの審査に落ちる可能性がある人の特徴

既存借入の金額が大きい

年収に対して借入したい金額が多すぎる

過去にクレジットカードやローンを滞納したことがある

公式サイトはこちら

イオン銀行住宅ローンの口コミを紹介

①審査に関する口コミ

②金利に関する口コミ

③特典に関する口コミ

④団信に関する口コミ

公式サイトはこちら

イオン銀行住宅ローンを借りるデメリット

長期間固定金利の商品がない

事務手数料が比較的高い

イオングループを利用しない人は特典が受けられない

公式サイトはこちら

イオン銀行住宅ローンを借りるメリット

買い物のついでに住宅ローンの相談ができる

物件価格の105%まで借りられる

全疾病団信に金利上乗せ無しで加入できる

イオンの店舗で毎日5%の割引が受けられる

イオンゴールドカードが無条件で発行できる

公式サイトはこちら

イオン銀行住宅ローンの金利を大手金融機関と比較

イオン銀行住宅ローン

0.530%〜

りそな銀行住宅ローン

0.390%〜

ソニー銀行住宅ローン

0.647%〜

住信SBIネット銀行住宅ローン

0.448%〜

公式サイトはこちら

イオン銀行住宅ローンの審査・口コミに関するFAQ

イオン銀行住宅ローンが向いている人の特徴は?

イオン銀行住宅ローンは事前審査に通れば本審査も通る?

イオン銀行住宅ローンは繰り上げ返済できる?

イオン銀行住宅ローンの審査結果はどのくらいの期間有効?

イオン銀行住宅ローンの審査に落ちたらどうする?

公式サイトはこちら

イオン銀行住宅ローンの審査申し込みから借り入れまでの流れ

イオン銀行住宅ローンの申込方法

ネットで申し込み

店舗で申し込み

イオン銀行住宅ローンの申込に必要な書類

①本人確認書類等

②収入確認書類

③物件に関する書類(すべて原本)

公式サイトはこちら

まとめ