SBI証券でクレカ積立をする時には、おすすめのクレジットカードはどれなのか、クレカ積立をするメリット・デメリットが気になります。

SBI証券では利用するクレジットカードによって、ポイント付与率が変わってくるので、SBI証券で投資をするならクレジットカードを作るのがおすすめです。

クレカ積立のやり方や、SBI証券で利用する際におすすめのクレジットカードをご紹介します。

本サイトで掲載している商品・案件には広告を含むものがあります。

クレジット関連法令(割賦販売法・特定商取引法ガイド・消費者契約法・貸金業制度)やサイトポリシーなどに則ってご紹介しています。すべての記事制作におけるフローはこちらから確認できます。

参考:「クレジットカード・セキュリティガイドライン」が改訂されました (METI/経済産業省)

参考:【動画】クレジットカードの特徴と注意点とは?:デジタル社会の消費生活 | 消費者庁

目次

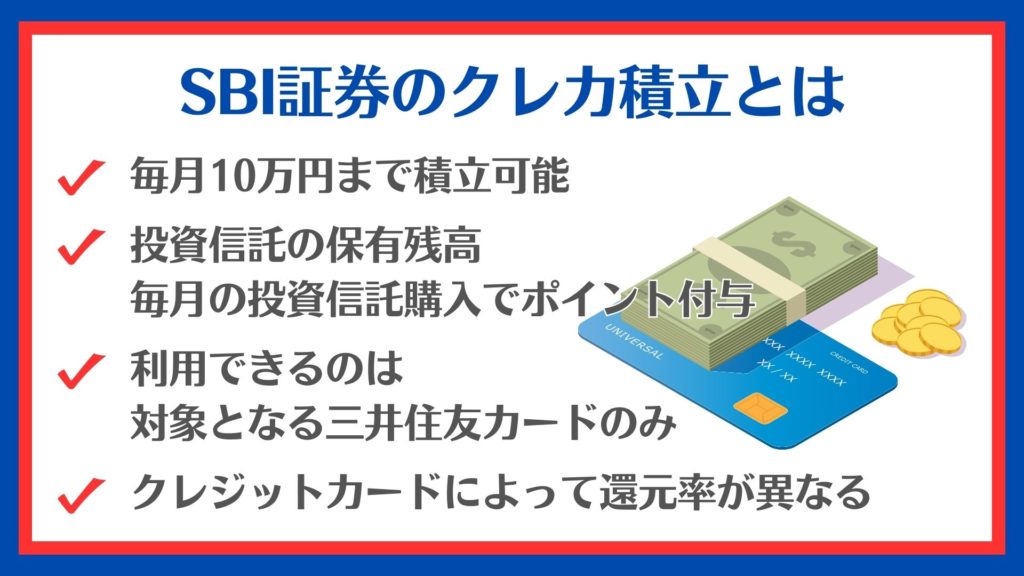

SBI証券のクレカ積立って何?

SBI証券のクレカ積立は、対象となっている三井住友カードを決済に利用して毎月10万円まで、年間120万円までの投資信託積立を購入できるサービスです。

投資信託の保有残高に応じてポイント還元を受けられるほか、毎月の投資信託の購入でもポイントを獲得することができます。

獲得できるポイントは利用するクレジットカードによって異なるため、年会費とポイント還元率を確認して自分に合ったクレジットカードを選択する必要があります。

では、実際にポイントがどのくらい貯まるのか、見ていきましょう。

具体的にポイントはどのくらい貯まる?

| 積立額 | 月1万円 | 月3万円 |

月5万円 |

三井住友カード ゴールド(NL).png) |

1,200ポイント | 3,600ポイント | 6,000ポイント |

三井住友カード(NL) |

600ポイント | 1,800ポイント | 3,000ポイント |

三井住友カード プラチナプリファード |

6,000ポイント | 18,000ポイント | 30,000ポイント |

三井住友カード(NL)で月1万円のクレカ積立をしても、年間600ポイントが付与されます。

100万円を銀行に預けていても1年間で数円程度の利息しかがつかないことを考えると、積立投資しているだけで600ポイントもらえるのは、貯金よりお得と感じてしまうでしょう。

なお、2024年11月からはポイント付与の条件が以下のように変わりますのでご注意ください。

2024年11月からはポイント付与の条件が変更される

| カード名 |

2024年10月までのポイント付与率 |

2024年11月からのポイント付与率 |

| 三井住友カード ゴールド(NL) |

最大1.0%※ | 最大1.0%※ ※特典を受けるには一定の条件がございますので、三井住友カードのHPをご確認ください。 |

| 三井住友カード(NL) |

0.5% | 最大0.5% ※特典を受けるには一定の条件がございますので、三井住友カードのHPをご確認ください。 |

| 三井住友カード プラチナプリファード |

5.0% | 最大3.0% |

三井住友カード プラチナ |

2.0% ※2024年9月10日(火)積立設定締切分(2024年10月1日(火)買付分)までのポイント付与。以降は対象カードごとのカードご利用金額などに応じたポイント付与率になります。 ※クレカ積立上限は10万円 |

最大2.0% ※特典を受けるには一定の条件がございますので、三井住友カードのHPをご確認ください。 |

SBI証券でクレカ積立するのにおすすめのクレジットカード4選

SBI証券でクレカ積立におすすめのクレジットカードを4つ紹介していきます。

【付与率最大1.0%※】三井住友カード ゴールド(NL)

-300x189.png)

三井住友カード ゴールド(NL)の基本情報は、以下表の通りです。

| カード名 | 三井住友カード ゴールド(NL) |

| 入会資格 | 満18歳以上で、ご本人に安定継続収入のある方 |

| ポイント付与率 | 最大1.0%※ |

| 年会費 | 5,500円(税込) ※年間100万円のご利用で翌年以降の年会費永年無料 ※年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。 |

| 審査・発行期間 | 最短10秒 ※即時発行ができない場合があります。 |

三井住友カード ゴールド(NL)は通常、年会費5,500円(税込)がかかります。しかし一年間に100万円以上使うと、次の年度から年会費が永年無料になります。 SBI証券における積立投資に関しては、最大1.0%分※のポイントがもらえるなど、使用方法次第で付与率が大きく上がります。※特典を受けるには一定の条件がございますので、三井住友カードのHPをご確認ください。 三井住友カード ゴールド(NL)に登録して、SBI証券でクレカ積立を実施すると、積立した金額の最大1.0%分※のVポイントがもらえます。毎月に積立できる金額は10万円まで、付与されたVポイントは1ポイント=1円分で使えるため、1か月に500円、1年継続すれば約6,000円分のVポイントが貯まります。 年間で100万円を超える金額を使用すれば、年会費にかかる5,500円(税込)が永年無料となり、継続特典としてVポイントが1万円分貯まるので、事実上ポイント還元率は1.0%以上になるのでお得です。 対象のコンビニ・飲食店でスマホのタッチ決済またはモバイルオーダーで支払うとポイントが7%も還元※されるのも大きなメリットです。 カードはナンバーレスのため、セキュリティ面も安全で、アプリと連携させると使用履歴が確認できたり、ポイントの残高照会もできるので、使い勝手の良いカードです。他にも、カードを使用する度に通知が送られるので、不正に使われた場合でもすぐにわかります。 三井住友カード(NL)の基本情報は、以下表の通りです。 三井住友カード(NL)とは、三井住友カードが発行している個人に向けたクレジットカードです。 カードの券面表裏には、通常であれば記載されているクレジットカードの番号やセキュリティコード、カードの有効期限などが書かれていないナンバーレスカードを採用しているのも三井住友カード(NL)の特徴です。 三井住友カード(NL)がおすすめの理由は、以下3つです。 三井住友カード(NL)の大きな特徴は、年会費が永年無料で利用できる点です。セブン‐イレブンやローソンなどの対象店舗で、三井住友カード(NL)でスマホのタッチ決済またはモバイルオーダーで支払うと、7%のポイント還元※が受けられます。 三井住友カード(NL)に登録しSBI証券でクレカ積立を実施すると、積立した金額に対し最大0.5%分のVポイントがもらえます。 毎月の積立可能金額は、5万円が上限なので、1ポイントあたり1円分として使用できるVポイントが、1か月あたり250円、1年継続すれば約3,000円分のVポイントを貯められます。 そのため、SBI証券でクレカ積立するためにカード申込みを行う人で、カードを初めて持つという人や、主婦の方、アルバイトの仕事をしている方でも、比較的作成しやすいカードです。 ▶︎関連記事:「三井住友カード(NL)のおすすめできないデメリットは?評判悪い理由と審査難易度・還元率・口コミを解説」 Olive 一般(フレキシブルペイ)の基本情報は、以下表の通りです。 Olive 一般(フレキシブルペイ)とは、2023年の3月から開始された新しいカードサービスです。 今まではそれぞれで別れていた三井住友銀行のキャッシュカード・クレジットカード・デビットカードとしての機能が、1枚にまとまったカードが、Oliveです。OliveはアプリでVポイントを管理できたり、口座残高を確認したり、クレジットカードの利用履歴なども一元管理できます。 また、振込手数料が無料になったり※、三井住友カードを利用した際のVポイントが上がるなどの特典も多いカードです。 ※Oliveアカウント基本特典 Olive 一般(フレキシブルペイ)がおすすめの理由は、以下3つです。 一つのアプリから銀行口座の管理やカード管理、証券口座の利用が可能で、Oliveアカウントに登録すれば、三井住友銀行における口座やクレジットカード、SBI証券における口座管理および利用、デビットカードを一か所に紐づけられます。 アプリ1つですべて済むので、お金が見える化でき、管理しやすくなります。Oliveフレキシブルペイでは、キャッシュカードとしての機能も存在するため、SBI証券口座で振込入金のやり方も簡単にできます。 三井住友銀行のアプリと、SBI証券の口座を紐づければ、アプリからSBI証券の損益状況や口座残高が確認可能です。Oliveフレキシブルペイを作る際には、Oliveのアカウントも一緒に作ることで、手数料の優待サービスが受けられます。 カードデザインでは、三井住友カードのシリーズと同様にナンバーレスのため、カードの番号やセキュリティコードが他人に見られる心配がありません。 ▶︎関連記事:「三井住友銀行Olive(オリーブ)のデメリット・口コミと三井住友カードとの違い、審査基準を解説」 三井住友カード プラチナプリファードの基本情報は、以下表の通りです。 ※対象のコンビニ・飲食店でのスマホのVisaのタッチ決済・Mastercard®タッチ決済でポイント最大7%還元 三井住友カード プラチナプリファードは、ポイント還元率が最高15%※になるポイントが効率よく貯められるクレジットカードです。 SBI証券でクレカ積立に設定すると、5.0%ポイント付与を受けられる対象のカードのため、特におすすめできるクレジットカードですが、年会費が33,000円と高額です。継続して100万円ごとに10,000ポイントがプレゼントされ、最大で40,000ポイントのボーナスポイントがもらえます。 三井住友カード プラチナプリファードがおすすめの理由は、以下3つです。 三井住友カード プラチナプリファードは、プラチナカードなので空港内にあるラウンジも無料で利用できたり、Visaプラチナ・コンシェルジュ・センターの利用もできるので、旅行の予約なども行ってもらえます。 継続すると特典として100万円利用ごとに、10,000ポイントがプレゼントされて、最大で40,000ポイントがもらえます。 三井住友カードでつみたて投資を行うことで、5%のVポイントが貯まるので、通常利用と合わせるとポイントが効率よく貯められます。 SBI証券のクレカ積立は、投資初心者でも手軽に始められる人気のサービスです。毎月の積立金額に応じてクレジットカードのポイントが貯まるため、現金で積み立てるよりもお得に資産運用ができます。 ここからは、SBI証券のクレカ積立がおすすめな、メリット7つを詳しく解説します。 クレカ積立は最低金額が100円に設定されています。そのため、投資初心者であっても、少ない金額から投資に挑戦できるため使いやすいというメリットがあります。 投資できる金額は、最大で5万円であり1円単位から設定可能なため、多額の資金を投資したいという方でも利用できます。はじめは100円の少額から開始し、投資に慣れたら金額を増やせます。 例えば、途中から積立する金額を500円に増加し、増加したタイミングが10日より前であれば、翌月から変わる仕組みです。 また、操作もしやすく初心者でもやり方に迷う心配もありません。 増加のタイミングが10日より後であれば、翌々月に買付けるかどうかが変わります。しかし、SBI証券にある100円積立とは違うポイントも多いため、混ざらないよう注意しましょう。 クレカ積立を使うことでVポイントが貯められます。通常決済で買物などをした場合、Vポイント付与率はプラチナプリファードであれば1.0%ですが、その他のカードは0.5%です。 クレカ積立ではポイントが上がるプランが存在するため、通常でポイントをもらうよりもポイントの付与率が上がります。ポイントが上がるプランでもらえるポイントは、対象カードの種類によって異なり、付与率は最も低いもので0.5%、最も高いもので5.0%です。 ビジネスカードでも対象カードであれば付与率は変わりません。また、コンビニで使った際にポイントが付与される割合が高いことに加え、年会費も永年かからないため保有コストもかからず、クレカ積立を考えている方におすすめです。 SBI証券を対象カードで使っている方の中で、クレカ積立でVポイントに限らず、Tポイントももらえることから、Tポイントを多く貯めているという方も多いです。 もらえるVポイントは、投資した金額によって変わるのに対し、Tポイントでは投信マイレージサービスによりもらえる仕組みです。 国内株式における買付の金額や、投資信託における保有残高によってTポイントがもらえます。しかし、対象カードである三井住友カードを経由し口座の開設を行った場合は、マイレージサービスからもVポイントが届くこともあるため注意しましょう。 クレカ積立を使うことで、入金する手間をかけずに積立が可能です。通常の場合、毎月積立する金額より多くの残高を、証券口座に入金する必要があります。 残高が不足している場合は、上手く発注できず積立できなくなってしまいます。 クレカ積立においては、利用している証券口座にどれだけ資金が残っているかに関係なく、毎月の定められたタイミングに、自動でクレカ決済が行われるシステムです。そのため、残高を確認する必要がなく、入金が遅れてしまった場合に発注できないといったリスクが防げます。 現金で積立を行う際も、自動振替サービスを使えば、必要な資金を銀行口座から自動で引き落とされます。ただ、現金の自動振替サービスを利用すると、ポイントが貯められないため、入金の手間を無くしつつお得にポイントが貯められることは、大きな魅力ポイントです。 SBI証券におけるクレカ積立では、NISAにも対応可能です。NISA口座からクレカ積立を使えば、発生した利益に税金が課せられないだけでなくポイントも貯められます。 つみたてNISAであれば、非課税になる投資枠は年間で40万円に設定されており、課税されずに運用できる期間は最も長くて20年間です。一般NISAであれば年間で120万円まで、非課税投資枠により獲得した利益を、最も長くて5年間、課税されずに受け取れます。 税制において優遇されるサービスでは、NISAの他にiDeCoがありますが、残念ながらiDeCoはクレカ積立が利用できません。iDeCoにおける支払いは口座から振替する方法のみです。 三井住友カードのプラチナプリファードを使って、SBI証券におけるクレカ積立を使った際は、積立した金額に対し5%分のポイントがもらえます。 この5%というのは他の証券会社と比べた場合でもトップクラスの付与率です。 他の大手ネット証券における、クレカ積立でのポイント付与率は、楽天証券が最大で1%、マネックス証券で最大1.1%、auカブコム証券で最大1.0%最大1.0%なので、対象カードの一つである三井住友カードのプラチナプリファードにおける、ポイント付与率の高さは圧倒的なことが分かります。 積立する金額が大きい人であればあるほど、付与率が高い恩恵を受けやすくなります。しかし、プラチナプリファードを利用する場合、年会費が33,000円かかることを理解しておきましょう。 クレカ積立と一緒に新規入会および利用特典や、継続特典などを利用することで、年会費より高いポイントがもらえるため、日々支払う予定がある金額を考慮しカードを作成するのがポイントです。 2022年の5月から、投資信託を購入する際に、Vポイントが使えるVポイント投資サービスが開始されました。サービスが開始されるまでは、クレカ積立により貯めたVポイントは投資に使えませんでしたが、サービスが開始されたことにより投資で貯めたポイントを使い、さらに投資で増加させることが可能になりました。 しかし、クレカ積立による決済ではVポイントが使えないため注意が必要です。 Vポイント投資を行うためにはクレカ積立と別で投資信託を買付する必要があります。 また、Vポイント投資を開始するためには、SBI証券から口座開設した後に、Vポイントが貯まる・使えるコースに変える手続きを行いましょう。 SBI証券のクレカ積立で生じるデメリットは、以下4つです。 SBI証券におけるクレカ積立は買付のタイミングを選べません。クレカ積立における買付のタイミングは固定されており毎月第1営業日です。 現金のよる投信積立であれば毎日や毎週、毎月といったコースから買付のタイミングが選べますが、クレカ積立では買付タイミングが毎月第1営業日と固定されているため、現金に比べ自由度は下がります。 買付のタイミングは毎月第1営業日に固定されていますが、積立設定の締切日は利用しているカードによって、変わります。 積立設定の締切日前に設定された金額が、次の月における第1営業日に積立される仕組みです。設定した金額を変えたり積立を停止・再開したりしたい場合は、積立設定の締切日までに手続きしましょう。 SBI証券におけるクレカ積立では、1カ月に積立できるのは10万円までに設定されています。積立設定できる金額の上限は月に5万円と定められているので、5万円を超えて買付ることは不可能です。 つみたてNISAであれば、33,333円が上限となります。 クレカ積立を毎月上限額まで使った場合、年間で約60万円まで積み立て可能なので、上限額以上の金額を積み立てしたいのであれば現金と併用で積み立てる必要があります。 しかし、つみたてNISAではクレカ決済と現金の併用はできませんので注意して下さい。 上記で軽く触れましたが、つみたてNISAでは通常払いとクレカ払いの併用はできません。 例えば、つみたてNISAにより月に2万円を積立投資する際、1万円を証券口座から支払い、残りの1万円はクレカ払いで支払うということは不可能です。 つみたてNISAを使う場合は通常払いとクレカ払いのどちらかを選ぶ必要があります。この場合、2万円全額を口座から引き落として支払うのか、全額クレカ払いするのか選ばなければなりません。、一般NISAであれば、通常払いとクレカ払いの併用ができます。 「通常払い」と「クレカ払い」のいずれを選択した場合も、1つの口座から月に1回まとまった金額が引かれるのは変わりません。 つみたてNISAを使う際には、後で資金繰りに困ってしまわないように、資金に余裕を持って積立金額を設定しましょう。 投信マイレージサービスによるT ポイントと、併用で両方とももらうことは不可能です。SBI証券では、投資信託を保有している残高によってポイントが貯められる投信マイレージサービスが存在します。 付与されるポイントの種類は、口座を開設した順序により変わります。その一方で、三井住友カードを発行した後に、三井住友カードを経由してSBI証券で、口座開設する場合は、TポイントではなくVポイントがもらえる仕組みです。 このように投信マイレージサービスにより受け取れるのは、TポイントかVポイントのいずれか1つということになります。 クレカ積立におけるポイント還元をまとめたものは、以下の通りです。 現在既にSBI証券で口座を所有しており、三井住友カードのクレカ積立を後から行う方であれば、クレカ積立の金額によってVポイントが付与されることに加え、投資信託を保有している残高によってTポイントがもらえる 新たに三井住友カードを作成し、その後にSBI証券の口座を開設しクレカ積立を行う方であれば、クレカ積立の金額によってVポイントが付与されることに加え、投資信託を保有している残高によってVポイントがもらえる このように、口座を開設するやり方次第でもらえるポイントが変わるため注意が必要です。 このデメリットに対応するためには、これから新たに口座を開設しようと思われている方は、自分がもらいたいポイントによって口座の開設手順を決めるようにしましょう。 日常的にTポイントの利用頻度が多い場合は、SBI証券を開設した後に三井住友カードの手続きを行い、投信マイレージでTポイントを受けとりましょう。 その反対でVポイントを多くもらいたい場合は、三井住友カードの手続きをした後にSBI証券の口座開設を行い、クレカ積立分と投信マイレージ分の両方をVポイントで受け取るのがおすすめです。 SBI証券でおすすめのクレジットカードはポイントが最も貯まる三井住友カードですが、そのほかにも利用する上でメリットのあるクレジットカードもあります。 三井住友カード以外におすすめするクレジットカードをご紹介します。 UCSカードは、ユニー・ファミリーマートグループが発行する年会費無料のクレジットカードです。 アピタ・ピアゴで毎月9・19・29日に5%オフになる「感謝デー」では、日用品の買い物がお得に購入できます。また、宇佐美直営のガソリンスタンドで給油すると、ガソリンが1リットルあたり2円引きになるのも嬉しい特典です。 ポイントは200円の利用ごとに1ポイントのUポイントが貯まり、貯めたポイントはアピタ・ピアゴの商品券などに交換できます。 SBI証券と提携した「UCSつみたて投資」というサービスでは、UCSカードでクレジットカード積立ができます。積立額に応じてポイントが最大1%貯まるのに加え、投資信託の残高に応じても最大0.2%のポイントが付与されるのが魅力的です。 大丸松坂屋カードは、大丸・松坂屋での買い物がお得になるクレジットカードです。 最大の特徴は、大丸・松坂屋での利用で2種類のポイントが貯まる点です。QIRAポイントが200円につき1ポイント、大丸・松坂屋ポイントが100円につき5ポイントと高還元率で、合計で最大5.5%もポイントが貯まります。 また、大丸松坂屋カードはSBI証券の投資信託積立にクレジットカード払いで設定できます。大丸松坂屋カードなら、積立額に対して0.25%のQIRAポイントが付与されます。 年会費は2,200円(税込)かかりますが、大丸・松坂屋をよく利用する人には年会費以上のポイントが貯まるお得なクレジットカードと言えるでしょう。 オリコカードは高還元率と使いやすさが魅力のクレジットカードです。ポイントは常に1%以上の高還元率を誇ります。入会後半年間は2%とさらに高いポイント付与率となります。 貯まったオリコポイントはAmazonギフト券など人気の交換先に即時交換できる点も魅力です。 さらにオリコカードはSBI証券の投資信託積立サービス「オリコ投信積立」の支払いに利用可能です。毎月100円から積立でき、積立額に応じてオリコポイントも貯まるため、投資初心者の方でもお得に資産運用を始められます。 オリコカードはポイント還元率の高さと使いやすさ、そしてSBI証券との連携によって資産運用にも活用できる、機能性に優れた魅力的なクレジットカードだと言えるでしょう。 SBI証券のクレカ積立はどのように設定すれば良いのか、具体的にご紹介します。 まずはSBI証券の口座を開設する必要があります。メールアドレスを入力すると認証コードが記載されたメールが届くため、認証コードを入力して、氏名・住所などを入力します。 NISA・つみたてNISA口座も同時に申し込みができるので、必要であれば一緒に開設しましょう。 各種規約を確認し、口座開設方法を郵送もしくはネットのいずれかを選択しますが、もっともおすすめなのやり方はネットで口座開設です。ネットで口座開設を選択した場合は、最短翌営業日から取引が始められます。 ネットで口座開設をする場合は、本人確認書類の写真をスマホなどで撮影し、アップロードしましょう。クレカ積立を行う場合は、口座が開設されていれば問題ないので、FXなど他のキャンペーンに応募する必要はありません。 三井住友のクレジットカードの申し込みがまだの人は、SBI証券の口座を申し込みをしたら、クレジットカードの申し込みをしましょう。上記で紹介したクレジットカードの申し込みがおすすめですが、特におすすめなのは、三井住友カード ゴールド(NL)です。 三井住友カード ゴールド(NL)は、条件次第で年会費が永年無料にできるだけでなく、ポイントの付与率が最大1.0%※と他のカードよりも高いので、SBI証券のクレカ積立にぴったりです。 三井住友カードは、最短10秒※即時発行できない場合があります。で発行できるため発行できたタイミングで、SBI証券に登録しましょう。まずはSBI証券へ登録のやり方から説明します。 SBI証券のマイページにログインします。マイページの中にある、「クレカ積立」を選択し、「クレカ登録はこちら」というボタンから進みます。 三井住友のクレジットカードを申し込みした時の、Vpass IDでログインするか、SMBC IDでログインのいずれかを選べるので、どちらかでログインしましょう。規約を確認し、「同意の上クレジットカードの登録手続きを行います」欄にチェックを入れます。 続いて、取引パスワードとカード会員認証を行いましょう。「会員認証」のボタンから入ると、三井住友カード(Vpass)のページに遷移できるので、カード会員の認証を行います。 VpassID・パスワードを入力して、パズルが出てくるのでパズルを解いてからログインボタンを押しましょう。サービスの同意をして、三井住友カードのSBI証券への登録が完了です。 SBI証券のマイページから、積み立てをしたい投資信託を選択しましょう。選択した投資信託のページから、「積立買付」もしくは「つみたてNISA買付」のいずれかのボタンを選んで、積み立てしたい金額を設定します。 金額を設定したら、決済方法にクレジットカードを選択することで、クレカ積立の設定が完了です。 SBI証券でクレカ積立するときによくある質問を紹介します。 クレジットカードの審査で落ちる可能性が高い人は以下のような特徴を持っています。 特に、返済能力の有無がクレジットカードの審査で重要です。過去に金融事故を起こしている場合、信用情報に不利な情報が残っている可能性があります。 そのため、審査に申し込む前に信用情報機関に問い合わせて状況を確認することが賢明です。また、キャッシング枠の設定額が高い場合も返済能力を問われる傾向があります。確実に審査を通過したい場合は、キャッシング枠の設定額を0円にしておくことを検討しましょう。 SBI証券におけるクレカ積立では三井住友カードが発行しているプラチナ系カードを使用することで、ポイント付与率が2.0%または5.0%になるため、楽天証券よりもお得です。 しかし、年会費のかからない三井住友カードだと楽天証券の方が付与率が高くなることもあります。そのため、自分の使用するカードの付与率を事前に確認することをおすすめします。 VポイントとTポイントのどちらがお得かは、人により異なります。どちらのポイントも1ポイントを1円として使えるため、日常的に利用頻度が高いポイントを選ぶのがおすすめです。 しかし、2024年の春にVポイントとTポイントが1つになった、Vポイントが新たに誕生する予定なので、現時点でどちらを選択したとしてもあまり問題はありません。 SBI証券のクレカ積立には、三井住友カード ゴールド(NL)がおすすめです。三井住友カード ゴールド(NL)は、条件次第で年会費を永年無料にできるだけでなく、ポイントの付与率が最大1.0%※と他のカードよりも高いので、おすすめです。 できるだけ高いポイント付与率のカードを使用したい場合は、最大で9%分のポイントがもらえるプラチナプリファードも検討してみましょう。 2024年3月8日に金融商品取引業等に関する内閣府令の改正によって、クレカ積立の上限額が月5万円から月10万円に引き上げられることが確定しました。 元々、クレカ積立の上限は毎月5万円という設定になっていたのですが、これはクレジットカードで金融商品を買いすぎることを防ぐため、投資家の保護を目的とし国が定めていました。 また、2024年1月から始まった新NISA(少額投資非課税制度)でも、積立投資枠で月額10万円まで投資が可能になりました。 毎月原則として第1営業日が積立日です。数日後に証券口座に投資信託が預かりとして反映されます。利用金額は、クレジットカード引き落とし日に引き落としされます。 また、クレカ積立の場合、リボ払い・分割払いでの支払いはできません。1回払いのみ可能です。 SBI証券でクレカ積立するのにおすすめのクレジットカードは三井住友カードとゴールド、Olive 一般の3種類です。SBI証券のクレカ積立には、最低金額が100円と低いため初心者でも使いやすいことや、Vポイントが貯められるといったメリットがあります。 その一方で、買付するタイミングが選べなかったり、積立金額は上限が設定されていたりといったデメリットも存在します。 そのため、SBI証券でクレカ積立を検討する際は、メリット・デメリットについて十分理解することが大切です。 また、キャンペーンを利用したり自分に合ったカードを選ぶことでよりお得にクレカ積立ができるため、それぞれのカードの特徴についてしっかり理解しておきましょう。

※カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

※通常のポイント分を含んだ還元率です。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

※年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。

公式サイトはこちら

【付与率最大0.5%】三井住友カード(NL)

※特典を受けるには一定の条件がございますので、三井住友カードのHPをご確認ください。

カード名

三井住友カード(NL)

入会資格

18歳以上(高校生除く)

ポイント付与率

最大0.5%

※特典を受けるには一定の条件がございますので、三井住友カードのHPをご確認ください。

年会費

永年無料

審査・発行期間

最短10秒

※即時発行ができない場合があります。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

※通常のポイント分を含んだ還元率です。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

三井住友カード(NL)がおすすめの理由

※特典を受けるには一定の条件がございますので、三井住友カードのHPをご確認ください。

【付与率最大0.5%※】Olive 一般(フレキシブルペイ)

※特典を受けるには一定の条件がございますので公式HPをご確認ください。

カード名

Olive 一般(フレキシブルペイ)

入会資格

日本国内在住の個人のお客さま

※クレジットモードは満18歳以上(高校生は除く)が対象

ポイント付与率

最大0.5%

年会費

無料 ※一般ランクのみ

審査・発行期間

デビットモード:最短3営業日

クレジットモード:最短3営業日

※iD、カードの差し込み、磁気取引は対象外です。

※商業施設内にある店舗など一部ポイント加算対象にならない店舗があります。

※通常のポイント分を含んだ還元率です。

①三井住友銀行本支店ATM 24時間手数料無料

②SMBCダイレクトの他行あて振込手数料 無料

※Oliveアカウントご契約口座を出金口座とした、SMBCダイレクトでの他行あて振込手数料が月3回まで無料。

③定額自動送金手数料 無料

④定額自動入金手数料 無料Olive 一般(フレキシブルペイ)がおすすめの理由

公式サイトはこちら

【付与率1.0%】三井住友カード プラチナプリファード

カード名

三井住友カード プラチナプリファード

入会資格

原則満20歳以上で、本人に安定継続収入のある方

ポイント付与率

5.0%

年会費

通常33,000円(税込)

審査・発行期間

最短10秒

※即時発行ができない場合があります。

※最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)。

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Walletで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

三井住友カード プラチナプリファードがおすすめの理由

SBI証券のクレカ積立がおすすめな理由・メリット

最低金額が100円と低いため初心者でも使いやすい

Vポイントが貯められる

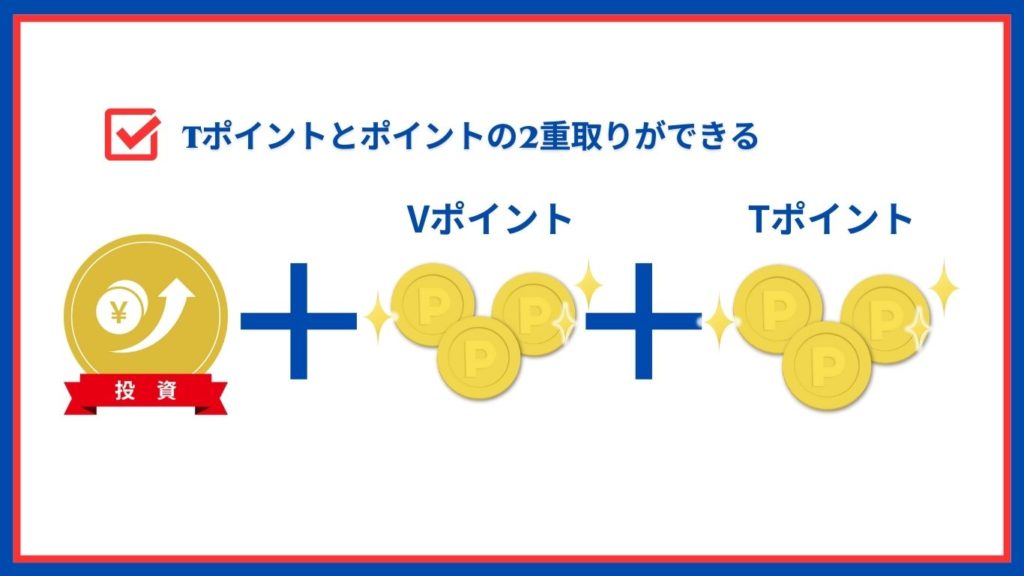

Tポイントとポイントの2重取りができる

証券口座に入金する手間がかからない

つみたてNISAや一般NISAに対応

ポイント付与率が業界で最も高い

Vポイント投資でさらに資産運用できる

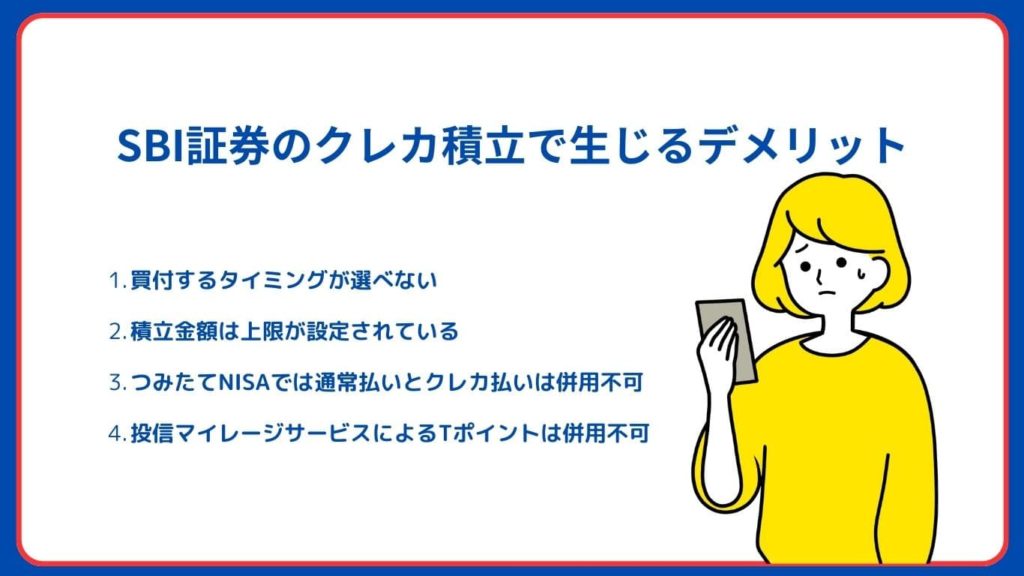

SBI証券のクレカ積立で生じるデメリット

買付するタイミングが選べない

積立金額は上限が設定されている

つみたてNISAでは通常払いとクレカ払いは併用不可

投信マイレージサービスによるTポイントは併用不可

ケース1

ケース2

三井住友カード以外のおすすめクレジットカード

UCSカード

カード名

UCSカード

入会資格

満18歳以上の安定した収入のある、電話連絡可能な方(高校生は除く)

ポイント付与率

0.5%

年会費

無料

審査・発行期間

1週間〜10日後

大丸松坂屋カード

カード名

大丸松坂屋カード

入会資格

満18歳以上で安定した収入のある方、その配偶者、または学生(高校生・留学生は除く)

ポイント付与率

QIRAポイント0.5%(大丸松坂屋ポイント5%)

年会費

2,200円

審査・発行期間

最短4日〜2週間

オリコカード

カード名

オリコカード

入会資格

満18歳以上の方

ポイント付与率

1.0%(入会後6ヶ月間 2.0%)

年会費

無料

審査・発行期間

最短8営業日

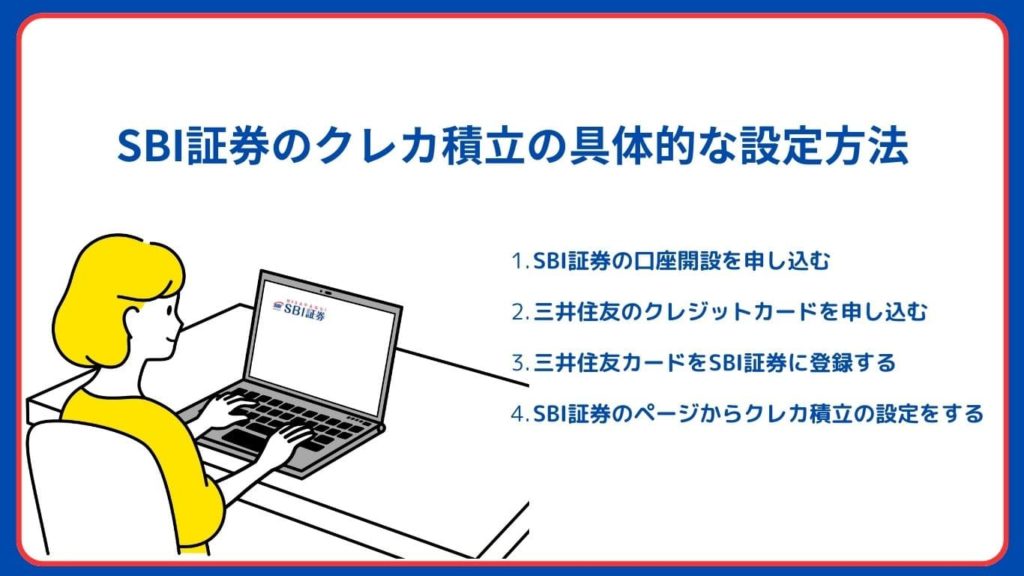

SBI証券のクレカ積立の具体的なやり方

SBI証券の口座開設を申し込む

三井住友のクレジットカードを申し込む

※特典を受けるには一定の条件がございますので、三井住友カードのHPをご確認ください。三井住友カードをSBI証券に登録する

SBI証券のページからクレカ積立の設定をする

SBI証券でクレカ積立するときによくある質問

クレジットカードの審査に通らない・作れない人の特徴

楽天証券のクレカ積立とどっちがお得?

VポイントとTポイントならどっちがお得?

SBI証券のクレカ積立におすすめのカードは?

※特典を受けるには一定の条件がございますので、三井住友カードのHPをご確認ください。クレカ積立の上限が5万円から10万円になる?

SBI証券のクレカ積立を三井住友カードで行った場合いつ反映される?

まとめ

はメリットないと評判は悪い?-1-160x160.png)