クレジットカードをあまり使わない人がクレジットカードを所有するのはあまり意味がないように思えますが、実際には持っているだけでお得になります。年会費無料でありながら年会費以上の価値がある特典やサービス、ポイント還元、保険などの特典を受けられるカードもあるからです。

普段あまりクレジットカードを利用しない方でも、これらのカードを選べば、日常必ずかかる携帯電話の支払いを、クレジットカード払いに設定しておくだけで自動でポイントが貯まったり、高額商品を購入する際にも多額の現金を持ち運ぶ必要がありません。

特定の店舗での割引、優待サービス、旅行保険、空港ラウンジ利用などの付帯特典を日常的に活用することで、生活費の節約や利便性の向上といった明確な効果を得られます。

| クレジットカード名 | 詳細 | 年会費 | 還元率 | 審査・発行時間 |

JCBカードW |

詳細 | 永年無料 | 1.0%~10.5% ※1 | 最短5分 ※2 |

三井住友カード(NL) |

詳細 | 永年無料 | 0.5%~7% ※3 | 最短10秒 ※4 |

リクルートカード |

詳細 | 永年無料 | 1.2%~3.2% | 最短5分 ※2 ※7 |

セゾンカードデジタル |

詳細 | 無料 | 0.5%~1.0% | 最短5分 ※8 |

イオンカードセレクト |

詳細 | 無料 | 0.5%~1.0% | 1~2週間程度 |

JCBカードS |

詳細 | 永年無料 | 0.5%~10.0% ※1 | 最短5分 ※2 |

セゾンパール・アメックス |

詳細 | 初年度無料 | 0.5%~2.0% | 最短5分 |

ライフカード |

詳細 | 無料 | 0.5%~1.5% | 最短2営業日 |

ACマスターカード |

詳細 | 無料 | 0.25% ※9 | 最短即日 ※10 |

アメックス・グリーン・カード |

詳細 | 13,200円(税込) 月額1,100円(税込) |

0.5%~1.0% | 1~3週間 |

三井住友カード ゴールド(NL).png) |

詳細 | 5,500円(税込) ※11 | 0.5%~7% ※3 | 最短10秒 ※4 |

アメックス・ゴールド・プリファード・カード |

詳細 | 39,600円(税込) | 1.0%~3.0% | 1~3週間程度 |

JCBプラチナ |

詳細 | 27,500円(税込) | 0.5%~10.0% ※1 | 最短5分 ※2 |

楽天カード |

詳細 | 永年無料 | 1.0%~3.0% | 1週間程度 |

※2:最短5分の注意事項

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

※3:・カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。

・商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

・一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

・スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

・通常のポイント分を含んだ還元率です。

・ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

・Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

※4 :即時発行できない場合があります。

※5:ポイント還元の注意点

・還元率は、1ポイント5円相当の商品に交換した場合のレートです。

・1ポイントの交換比率は交換商品により異なります(キャッシュバックへの交換の場合、1ポイントは4円となります)。

・最大15%ポイント還元にはご利用金額の上限など各種条件・ご留意事項がございます。

※6:Mastercard®・Visaのみ

※7:JCBのみ

※8:セゾンカードデジタルは、原則として、お申し込み開始から、最短5分でスマホアプリにデジタルカードが発行され、即時ご利用可能なサービスです。ただし、お申し込み時に本人確認が完了しない場合においては、後日郵送するカードをお受け取り以降にご利用可能となりますので、ご了承ください。

※9:毎月の利用金額から自動的にキャッシュバック

※10:お申込時間や審査によりご希望に添えない場合がございます。

※11:年間100万円のご利用で翌年以降の年会費永年無料

・年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。

あまり使わないけど持っているだけでお得なクレジットカードの選び方

クレジットカードを積極的に使う人であれば、利用すればするほどポイントが多く貯まるカードを選ぶのが1番です。

しかしあまりクレジットカードを使わない人の場合は、使う事で恩恵を受けられるカードを持っていてもあまりメリットはありません。

どちらかと言えば持っているだけで特典を受けられるようなカードの方が良いでしょう。

クレジットカードをあまり使わない人がカードを作る際は、以下のポイントを重要視する事をおすすめします。

①年会費無料のカードを選ぶ

クレジットカードと一口に言ってもその種類は非常に多岐に渡ります。

カード選びの際に必ずチェックしなければならないのが年会費です。クレジットカードには年会費が必要なものと無料のものがあります。

年会費の金額もさまざまで、1,000円程度のものもあれば、2〜3万円程度に設定されているものもあり、カードによっては年会費は馬鹿にならない出費です。

クレジットカードをあまり使わない人が持つカードは基本的には年会費が無料の方が良いでしょう。年会費がかかるカードであれば、持っているだけでお金がかかってしまいます。

また、年会費が有料でも年1回の利用で無料になるものもあります。

無料になる条件を達成しやすいものであれば、候補に含めても問題ないでしょう。

②ポイント還元率の高さで選ぶ

| 還元率0.5% | 還元率1.0% | 還元率5.0% | |

| 1万円利用 | 50ポイント | 100ポイント | 500ポイント |

| 10万円利用 | 500ポイント | 1,000ポイント | 5,000ポイント |

| 100万円利用 | 5,000ポイント | 10,000ポイント | 50,000ポイント |

あまりクレジットカードを使わない人であっても、全く使わないという事はほとんどないでしょう。

万が一、持っているだけだとしても、所有するのであればポイント還元率が高いカードを選んだ方がお得です。

ただしポイント還元率のみでクレジットカードを選ぶのであれば、先ほど紹介した年会費は無料のものを選ぶ事をおすすめします。

一般的なクレジットカードのポイント還元率は0.5%なので、還元率が1%であればポイント還元率が高いカードだと思っておいて良いでしょう。

ただし還元率をアップさせるのに条件を設けているカードだと、本当に持っているだけの人には条件達成が厳しいため、避けておいた方が良いかもしれません。

③付帯保険の手厚さで選ぶ

クレジットカードの中には持っているだけで保険が適用されるものがあります。

特に多いのが国内・海外旅行の際に適用される保険で、旅行中に金品を盗まれた時の補償や、ケガや病気になった時の治療費を給付してくれます。

旅行が趣味の人や、仕事柄出張が多く日本国内や海外を飛び回っている人にとっては恩恵を受ける機会が多く、クレジットカードをあまり使わなくても持っているだけで損はありません。

また、所有していると乳がんや子宮内膜腫など、女性特有の疾患に対して適用される保険に割引価格で加入できるクレジットカードもあります。

④利用しやすい国際ブランドを選ぶ

クレジットカードには必ず国際ブランドが付帯されています。

現在日本国内で多く利用され、なおかつ世界的に流通している国際ブランドは以下の5つとなります。

- VISA

- JCB

- MasterCard

- アメリカンエキスプレス

- Diner’s Club

上記のうち、自分が利用しやすい国際ブランドで選ぶというのも選び方としては有効です。

ただしDiner’s Clubは日本国内ではあまり使えるところが多くないので、選択肢からは除外した方が良いでしょう。

残り4つだと日本国内ではVISA・JCBの利用率が高いですが、海外に目を向けるとカードごとにシェア率の高さや受けるサービスが変わってきます。

海外出張が多い人は海外での国際ブランドシェア率もチェックしておいた方が良いでしょう。

⑤持っているだけで発動する特典で選ぶ

クレジットカードの中には提示するだけでさまざまな特典を受けられるものがあります。この場合、持っているだけでも十分お得な特典です。

また、特定の提携店舗ではカードを提示するだけで割引や優待価格が適用されるものがあります。対象は飲食店、レジャー施設、映画館などで、支払い方法にかかわらず提示だけで優待が使えるケースもあります。

年会費が高額なものだとカード所有者しか利用できないラウンジを利用できたり、ホテルで特別なサービスを受けられるものもあったりします。

豪華な特典が付いたカードは魅力的ですが、普段からクレジットカードを持っているだけであまり使わない人は特典の内容よりも自分のライフスタイルやルーティン内で沢山特典やサービスの恩恵を受けられるカードを選ぶと良いでしょう。

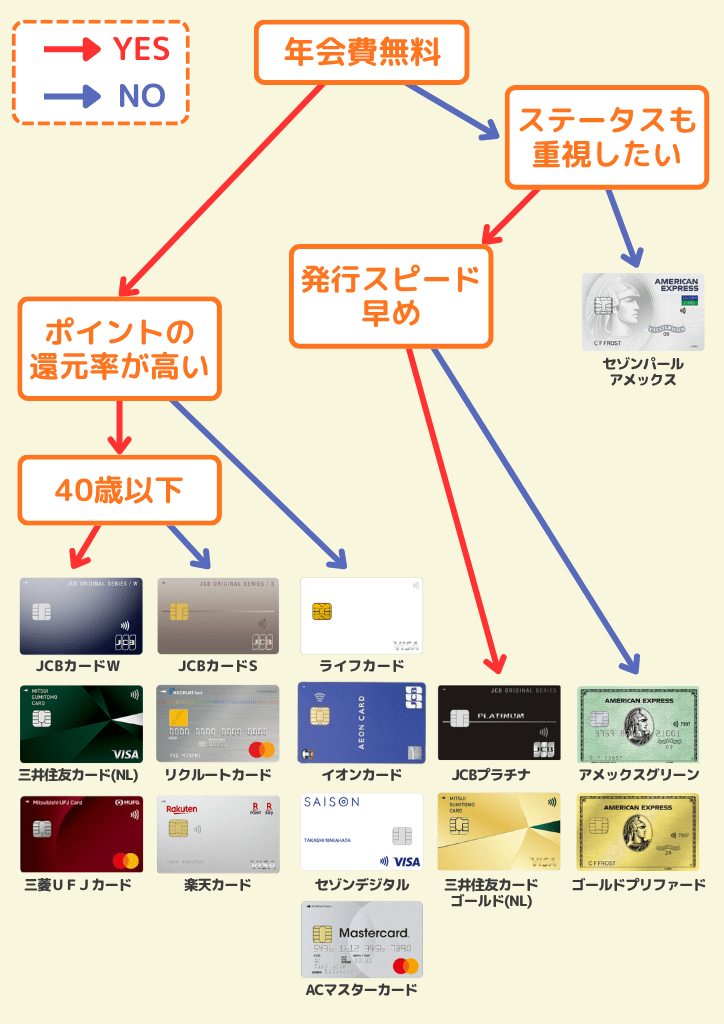

クレジットカードをあまり使わない人向け|持っているだけでお得なクレジットカード15選

- 年会費永年無料で高還元「JCBカードW」

- 独自のポイントアップ制度が充実「三井住友カード(NL)」

- ポイント還元率が常に1.2%「リクルートカード」

- 最短5分で発行可能「セゾンデジタル」

- イオングループでポイント還元率アップ「イオンカード セレクト」

- 年会費無料でスマートフォン保険が付帯「JCBカードS」

- QUICPay利用で還元率常時2.0%「セゾンパール・アメリカン・エキスプレス・カード」

- 審査が不安な人でもOK「ライフカード」

- 利用額から毎月自動引き落としバック「ACマスターカード」

- 月額制で気軽に試せる「アメリカン・エキスプレス・グリーン・カード」

- 年間100万円以上利用で翌年度の年会費無料※「三井住友カード ゴールド(NL)」

- 海外旅行に便利な特典・保険が付帯「アメリカン・エキスプレス・ゴールド・プリファード・カード」

- インビテーションなしで申し込める「JCBプラチナ」

- 楽天経済圏での利用におすすめ「楽天カード」

※年間100万円のご利用で翌年以降の年会費永年無料 ・年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。

ここからは具体的にクレジットカードを持っているだけであまり使わない人にもおすすめなカードを厳選して15枚紹介します。

それぞれのカードの特徴をよく理解し、もっとも恩恵を受けられるカードを選びましょう。

年会費永年無料で高還元「JCBカードW」

| 加入条件 | 18歳以上39歳以下で、ご本人または配偶者に安定継続収入のある方。または高校生を除く18歳以上39歳以下で学生の方。 ※一部、申し込みできない学校があります。 |

| 年会費 | 永年無料 |

| 国際ブランド | JCB |

| ポイント還元率 | 1.0%~10.5% ※1 |

| 発行スピード | 最短5分 ※2 |

| 旅行傷害保険 | 海外:最高2,000万円(利用付帯) |

| 特典・サービス | ポイント還元率常時1.0% |

※1:還元率は交換商品により異なります。

※2:最短5分の注意事項

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

JCBカードWは39歳までに加入すれば年会費永年無料でありながら、ポイント還元率が常時1%なので普段使いするだけでお得にポイントを貯められるため、維持費用がかからずポイント還元率も高いクレジットカードが欲しい人に、もっともおすすめできるクレジットカードです。

Oki Dokiポイントは1回のご利用ごとではなく、1ヵ月の利用金額の合計金額によってポイントが付与されるため、少額のお買い物分も無駄なくポイントが貯まります。

貯まったOki Dokiポイントは1ポイント3円換算で、カード利用料金の支払いに充てられたり、Amazonでの買い物では交換せずに1ポイント3.5円換算で、利用できます。

年会費もかからず海外での利用はポイント2倍で貯まり、海外旅行傷害保険も最高で2,000万円(利用付帯)まで付帯しているので海外利用にもおすすめできるクレジットカードです。

キャンペーン期間:2026年4月1日~終了時期未定。

独自のポイントアップ制度が充実「三井住友カード(NL)」

| 加入条件 | 満18歳以上(高校生除く) |

| 年会費 | 永年無料 |

| 国際ブランド | Visa・Mastercard® |

| ポイント還元率 | 0.5%~7% ※1 |

| 発行スピード | 最短10秒 ※2 |

| 旅行傷害保険 | 海外旅行傷害保険:最高2,000万円(利用付帯) |

| 特典・サービス | 条件達成で7%還元 ※1 |

※1 :・カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。

・商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

・一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

・スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

・通常のポイント分を含んだ還元率です。

・ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

・Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

※2:即時発行できない場合があります。

三井住友カード(NL)は年会費永年無料で審査に通れば最短10秒(※2)でカードが利用できるクレジットカードです。

ポイントアップの対象となっているコンビニや飲食店などで、スマホのタッチ決済またはモバイルオーダーで支払うとポイント還元率が7%(※1)、このカード最大のメリットです。

ポイント還元率がアップする対象店舗は、セブン‐イレブン・ローソンなどのコンビニやマクドナルド・モスバーガーなど大手飲食店なので、ポイントが貯まりやすいクレジットカードとして人気があります。

三井住友カード(NL)は利用金額に応じて、Vポイントが貯まります。使い勝手も良くポイ活をしている人からも支持されています。

旅行保険はベーシックで付帯されているのは最高2,000万円の海外旅行傷害保険(利用付帯)のみですが、ゴルフ関連保険やスマホ関連保険などライフスタイルに応じて付帯保険を変更できます。

また、三井住友カード(NL)では、2026年7月14日現在、新規入会&条件達成で最大23,000円相当プレゼントのキャンペーンを行っています。(期間:2026/6/1~)内訳は以下の通りです。

- ①新規入会&スマホのタッチ決済1回で5,000円分のVポイントPayギフトプレゼント

- ②SBI証券口座開設&クレカ積立などで18,000円相当のVポイントプレゼント

キャンペーン期間:2026年6月1日~終了時期未定

ポイント還元率が常に1.2%「リクルートカード」

| 加入条件 | 18歳以上でご本人または配偶者に安定した収入のある方、または18歳以上で学生の方(高校生を除く)。 |

| 年会費 | 永年無料 |

| 国際ブランド | Visa・Mastercard®・JCB |

| ポイント還元率 | 1.2%~3.2% |

| 発行スピード | 最短5分 ※1 ※JCBのみ |

| 旅行傷害保険 | 海外:最高2,000万円(利用付帯) 国内:最高1,000万円(利用付帯) |

| 特典・サービス | 常時ポイント還元率1.2% |

※2:最短5分の注意事項

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

リクルートカードは年会費永年無料でありながら、常時ポイント還元率が1.2%なのが最大の特徴で、とにかく還元率が高いカードを持ちたいと考えている人にはとてもおすすめのクレジットカードです。

還元できるポイントはリクルートポイント・dポイント・pontaポイントの3つから選ぶことができます(dポイントとpontaポイントはリクルートポイントからの返還が必要)。

また、永年無料のクレジットカードでありながら、利用付帯で海外旅行保険だけではなく1,000万円の国内旅行保険が付帯されているのも特徴で、無料カードの中で旅行保険の充実度はトップクラスです。

▶︎関連記事:リクルートカードはデメリットありすぎておすすめしない?評判が悪い理由と海外旅行保険などの特典を解説

最短5分で発行可能「セゾンカードデジタル」

| 加入条件 | 18歳以上のご連絡可能な方 |

| 年会費 | 無料 |

| 国際ブランド | Visa・Mastercard®・JCB・American Express® |

| ポイント還元率 | 0.5%~1.0% |

| 発行スピード | 最短5分 ※1 |

| 旅行傷害保険 | – |

| 特典・サービス | カード不正利用補償 海外キャッシングサービス |

※1:セゾンカードデジタルは、原則として、お申し込み開始から、最短5分でスマホアプリにデジタルカードが発行され、即時ご利用可能なサービスです。

ただし、お申し込み時に本人確認が完了しない場合においては、後日郵送するカードをお受け取り以降にご利用可能となりますので、ご了承ください。

セゾンデジタルは株式会社クレディセゾンが発行するクレジットカードです。最短5分(※1)でデジタルカードを発行することができ、アプリ上でカード番号など支払いに必要な情報を確認することができます。

また、両面ナンバーレスのプラスチックカードについても1週間程度で手元に届くため、すぐにクレジットカードを利用したい人におすすめです。

年会費は無料となっており、ETCカードも発行手数料・年会費無料で最大5枚まで作成することができます。なお、家族カードの発行には対応していませんので注意しましょう。

カードで貯まるポイントは有効期限のない永久不滅ポイントとなっていることから、ポイントの有効期限を気にせずにクレジットカードを利用したい人にぴったりです。

イオングループでポイント還元率アップ「イオンカード セレクト」

| 加入条件 | 満18歳以上の方 ※ただし18歳以上の高校生は、卒業年度の1月1日以降であれば申込可能 |

| 年会費 | 無料 |

| 国際ブランド | Visa・Mastercard®・JCB |

| ポイント還元率 | 0.5%~1.0% |

| 発行スピード | 1~2週間程度 |

| 旅行傷害保険 | – |

| 特典・サービス | イオンカード・イオン銀行・WAON機能の1枚3役! |

イオンカードは、永年年会費が無料でイオン系列の店舗で利用すればポイント還元率が2倍になるため、1%還元されるクレジットカードです。

貯まったポイントは、WAONポイントとしてそのままイオンの店舗で利用できるので、食料品などの日用品のお買い物にも利用できます。家の近くにイオンがあり、普段よく利用する人におすすめです。

また毎月20日・30日の「お客さま感謝デー」の時に、イオンカードを利用すると買い物代金が5%OFFになるのも嬉しいメリットです。

旅行保険は付帯していませんが、近場のイオンでの買い物だけをイオンカードの支払いにまとめるだけでも、お得にWAONポイントが貯められるので、おすすめです。

年会費無料でしっかりした保険が付帯「JCBカードS」

| 加入条件 | 18歳以上で、ご本人または配偶者に安定継続収入のある方。または高校生を除く18歳以上で学生の方。 ※一部、申し込みできない学校があります。 |

| 年会費 | 永年無料 |

| 国際ブランド | JCB |

| ポイント還元率 | 0.5%~10.0% ※1 |

| 発行スピード | 最短5分 ※2 |

| 旅行傷害保険 | 海外:最高2,000万円(利用付帯) |

| 特典・サービス | 全国20万店で利用可能なJCBカードSクラブオフ |

※1:還元率は交換商品により異なります。

※2:最短5分の注意事項

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

JCBカードSは年会費が無料で、JCBカードWと異なり年齢制限がないクレジットカードです。

ポイントはOki Dokiポイントが貯まり、通常のポイント還元率は0.5%と標準ですが、スターバックスなどのパートナー店で利用すると、ポイント還元率が最大20倍(10%のポイント還元率(※1))になるので、利用する店舗を選べば効率的にポイントがが貯まります。

JCBカードSの最大のメリットは、JCBカードSクラブオフという優待が受けられる点です。JCBカードSクラブオフは、日本全国20万店舗以上を対象に様々なサービスや特典が受けられ、映画料金が安くなったり遊園地のフリーパス料金が安くなったりといったレジャーで利用できるものや、レストランなどでの優待なども多数あります。

JCBカードSは利用付帯で海外旅行傷害保険が適用となり最高2,000万円の保険が付帯するので、年会費が無料のクレジットカードとしては優秀な内容です。

QUICPay利用で還元率常時2.0%「セゾンパール・アメリカン・エキスプレス・カード」

| 加入条件 | 18歳以上のご連絡可能な方 |

| 年会費 | 初年度無料 次年度以降1,100円(税込) 前年に1円以上のカードご利用で翌年度も無料 |

| 国際ブランド | American Express® |

| ポイント還元率 | 0.5%~2.0% |

| 発行スピード | 最短5分 |

| 旅行傷害保険 | – |

| 特典・サービス | QUICPay2%還元 |

セゾンパール・アメリカン・エキスプレス・カードは、初年度は年会費無料で年に1回以上利用があれば、翌年の年会費が無料になります。年に1回も利用がない場合は、年会費1,100円(税込)が発生するので注意が必要です。

セゾンパール・アメリカン・エキスプレス・カードはポイント還元率が通常0.5%ですが、QUICPayを使ってカード払いを利用することで、ポイント還元率が2%にアップします。

電子マネーのQUICPayは利用できる店舗も多いため、セゾンパール・アメリカン・エキスプレス・カードを普段使いとして利用するならばQUICPayで会計するのがおすすめです。

また、アメリカン・エキスプレス・カード会員限定のwebサイト「アメリカン・エキスプレス・コネクト」が利用できるのも大きなメリットで、優待プログラムや限定キャンペーンに参加できます。

旅行保険は付帯していないため、海外旅行などで利用する際は別のクレジットカードがおすすめです。

審査が不安な人でもOK「ライフカード」

| 加入条件 | 日本国内にお住まいの18歳以上で、電話連絡が可能な方。 |

| 年会費 | 無料 |

| 国際ブランド | Visa・Mastercard®・JCB |

| ポイント還元率 | 0.5%~1.5% |

| 発行スピード | 最短2営業日 |

| 旅行傷害保険 | – |

| 特典・サービス | 初年度ポイント1.5倍 |

ライフカードは18歳以上・連絡が取れる人と申し込み条件が2つのみなので、多くの人が申し込みしやすいクレジットカードです。年会費も永年無料なので普段クレジットカードは利用しないけど、1枚はクレジットカードを持っておきたいという人にもおすすめです。

ライフカードの通常ポイント還元率は0.5%と低めですが、初年度は1.5倍、誕生月は3倍とポイント還元率がアップします。更に利用金額に応じてポイント還元率が上昇するシステムになっていて、年額200万円以上の利用で翌年度のポイント還元率が2倍になります。

海外旅行保険はありませんが、事前の情報収集やホテル予約など、海外旅行をする際に手厚いサポートが受けられるサービス、「LIFE DESK」が利用できるのも他のクレジットカードにはないメリットです。

利用額から毎月自動引き落としバック「ACマスターカード」

| 加入条件 | 安定した収入と返済能力を有する方で、当社基準を満たす方 |

| 年会費 | 無料 |

| 国際ブランド | Mastercard® |

| ポイント還元率 | 0.25% ※1 |

| 発行スピード | 最短即日 ※2 |

| 旅行傷害保険 | – |

| 特典・サービス | カード利用で自動的に0.25%キャッシュバック |

※1:毎月の利用金額から自動的にキャッシュバック

※2:お申込時間や審査によりご希望に添えない場合がございます。

ACマスターカードは年会費が無料で、専用のカード発行機ならリアルカードを即日発行(※2)できるクレジットカードです。ACマスターカードの最大の特徴は、自動キャッシュバックが適用される点で、カード支払いを利用した時点で利用料金の0.25%分が自動でキャッシュバックされます。

クレジットカードをあまり使わない人はポイントを貯めても、使わずに失効してしまいやすいので、その場で自動にキャッシュバックが適用されるACマスターカードは、ポイント交換などの煩わしい手間もなく、使いやすいクレジットカードです。

旅行保険などは付帯していませんが、普段クレジットカードを利用していない人には特におすすめできるクレジットカードです。ただし、支払いが自動的にリボ払いとなってしまう点は注意が必要です。

月額制で気軽に試せる「アメリカン・エキスプレス・グリーン・カード」

| 加入条件 | 20歳以上。パートまたはアルバイトの方のお申し込みはお受けしておりません。 |

| 年会費 | 13,200円(税込) 月額 1,100円(税込) |

| 国際ブランド | American Express® |

| ポイント還元率 | 0.5%~1.0% |

| 発行スピード | 1~3週間 |

| 旅行傷害保険 | 海外:最高5,000万円(利用付帯) 国内:最高5,000万円(利用付帯) |

| 特典・サービス | 旅行時のサービスや特典が非常に充実 |

アメリカン・エキスプレス・グリーン・カードは年会費が発生するカードですが、支払いは月毎の支払いになっているので利用しやすいクレジットカードです。また、新規入会時は1ヶ月無料なので、利用してみて不便だと感じた場合は、1ヶ月以内に解約すれば実質費用はかかりません。

アメリカン・エキスプレス・グリーン・カードのポイント還元率は0.5%と標準的なので、普段使いではなく旅行時の特典やサービスを目的に、アメリカン・エキスプレス・グリーン・カードを発行する人も多くいます。

アメリカン・エキスプレス・グリーン・カードは、所有しているだけで空港ラウンジを国内外併せて29ヶ所利用できます。それ以外にも旅行予約を優待価格で利用できたり、レンタカー利用で通常の倍ポイントが貯まるなど、海外旅行や出張が多い人ならば持っておいて損はないカードです。

年間100万円以上利用で翌年度の年会費無料「三井住友カード ゴールド(NL)」

-300x189.png)

| 加入条件 | 原則として、満18歳以上(高校生を除く)で、ご本人に安定継続収入のある方 ※ゴールド独自の審査基準により発行させていただきます。 |

| 年会費 | 5,500円(税込) ※1 |

| 国際ブランド | Visa・Mastercard® |

| ポイント還元率 | 0.5%~7% ※2 |

| 発行スピード | 最短10秒 ※3 |

| 旅行傷害保険 | 海外旅行傷害保険:最高2,000万円(利用付帯) 国内旅行傷害保険:最高2,000万円(利用付帯) |

| 特典・サービス | 年間100万円利用で永年無料のゴールドカード ※1 |

※1 :年間100万円のご利用で翌年以降の年会費永年無料

・年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。

※2:・カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。

・商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

・一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

・スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

・通常のポイント分を含んだ還元率です。

・ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

・Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

※3:即時発行できない場合があります。

三井住友カード ゴールド(NL)は、ゴールドカードなのでステータス性もありますが、年会費5,500円(税込)がかかります。ただ年間利用金額が100万円を超えると、翌年以降の年会費がずっと無料になります。※1

普段クレジットカードを使わない人だと年間100万円は利用しないと考えてしまいますが、生活費など支払いのすべてを三井住友カード ゴールド(NL)に集約すれば十分達成できる金額です。

ポイント還元率は通常0.5%ですが、スマホのタッチ決済またはモバイルオーダーの支払いで、利用店舗によっては7%(※2)にもなるので、Vポイントが貯まりやすいクレジットカードとしてもおすすめです。

海外旅行傷害保険が最高2,000万円(利用付帯)、国内旅行傷害保険が最高2,000万円(利用付帯)が付帯されるほか、国内外共通で年間最高300万円のショッピング保険も利用できます。

更に国内主要空港のラウンジを無料で利用できるなど、旅行時の特典がとても手厚いクレジットカードです。

海外旅行に便利な特典・保険が付帯「アメリカン・エキスプレス・ゴールド・プリファード・カード」

| 加入条件 | 20歳以上。パートまたはアルバイトの方のお申し込みはお受けしておりません。 |

| 年会費 | 39,600円(税込) |

| 国際ブランド | American Express® |

| ポイント還元率 | 1.0~3.0% |

| 発行スピード | 1~3週間程度 |

| 旅行傷害保険 | 海外:最高1億円(利用付帯) 国内:最高5,000万円(利用付帯) |

| 特典・サービス | ・アメリカン・エキスプレス・グリーン・カードよりも更に上位の旅行サービス ・ゴールド・ダイニング by 招待日和 |

アメリカン・エキスプレス・ゴールド・プリファード・カードは、年会費が39,600円(税込)と、ゴールドカードの中でもかなり高額になっていますが、その分特典がプラチナカード並みに充実しているクレジットカードです。

年間参加費が必要なメンバーシップ・リワード・プラスに自動的に加入扱いとなり、提携会社へのポイント移行レートなどが通常よりも高く設定されています。

更にAmazonやYahoo!ショッピングなどが対象加盟店で買い物をするとポイント還元率が3倍になり、とてもお得です。

旅行保険も利用付帯で海外旅行では最大1億円、国内でも5,000万円と非常に手厚くなっているので、海外での利用にもおすすめできるクレジットカードです。

そして「ゴールド・ダイニング by 招待日和」というサービスを利用して国内外の対象レストランで、所定のコース料理を予約すると会員1名分の料金が無料になります。

2026年5月29日現在、入会およびカードご利用条件達成で合計105,000ポイント獲得できるキャンペーンを実施中です。

- ご利用ボーナス1

ご入会から3ヶ月以内に合計50万円のカードご利用で30,000ボーナスポイント - ご利用ボーナス2

ご入会から6ヶ月以内に合計100万円のカードご利用で65,000ボーナスポイント - 通常ご利用ポイント

合計100万円以上のカード利用 のカードご利用で10,000ポイント

キャンペーン内容・期間は変更される場合があります。必ず公式サイトでご確認ください。

インビテーションなしで申し込める「JCBプラチナ」

| 加入条件 | 20歳以上で、ご本人に安定継続収入のある方。 学生の方はお申し込みになれません。 |

| 年会費 | 27,500円(税込) |

| 国際ブランド | JCB |

| ポイント還元率 | 0.5%~10.0% ※1 |

| 発行スピード | 最短5分 ※2 |

| 旅行傷害保険 | 海外:最高1億円(利用付帯) 国内:最高1億円(利用付帯) |

| 特典・サービス | 1,700ヶ所以上の空港ラウンジを利用できる |

※1:還元率は交換商品により異なります。

※2:最短5分の注意事項

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

プラチナカードは通常健全にカードを利用していて、クレジットカード会社から招待(インビテーション)が来て初めて申し込みができるカードですが、JCBプラチナはインビテーション無しで申し込める数少ないプラチナカードです。

JCBプラチナ最大の特徴は優待店でのポイント還元率の高さで、Amazon・セブン‐イレブンでは還元率2倍、スターバックスでは還元率が10.0%(※1)と大幅にアップします。

また、世界1,700ヶ所の空港ラウンジを無料で利用可能な「プライオリティ・パス」を付帯しており、混雑している状況でもゆっくりと出発時刻まで過ごせます。

国内・海外旅行保険は共に最大1億円補償(利用付帯)、人気の高い旅館やホテルを特別価格で予約できるなど、旅行関連の特典が非常に充実しています。

楽天経済圏での利用におすすめ「楽天カード」

| 加入条件 | 18歳未満、海外在住の方以外 |

| 年会費 | 永年無料 |

| 国際ブランド | Visa・Mastercard®・JCB・American Express® |

| ポイント還元率 | 1.0%~3.0% |

| 発行スピード | 1週間程度 |

| 旅行傷害保険 | 海外:最高2,000万円(利用付帯) |

| 特典・サービス | ・常時1%ポイント還元 ・楽天市場での買い物でポイント3倍! |

楽天カードは年会費が永年無料で、ポイント還元率が通常1%で楽天ポイントが貯まるクレジットカードで、通常のクレジットカードに比べてポイント還元率が倍の1%なので、普段使いするだけでもお得にポイントを貯められます。

巨大ネットショッピングモールである楽天市場を活用することで、ポイント還元率が3倍になるのが楽天カードの最大のメリットです。他にも楽天銀行の口座を支払い口座に設定するなど、条件を達成することでポイント還元率がアップしていきます。

楽天ポイントはネットショップだけでなく、実店舗でも利用できるため使い勝手も良く貯まりやすく使いやすいポイントとして評判です。

海外旅行保険も付帯されているので、海外旅行での利用も可能です。

▶︎関連記事:楽天カードがやばい!?やめたほうがいいデメリットと評判・審査が甘いと言われる理由と審査落ちする人の特徴

あまり使わなくてもお得なクレジットカード比較

あまり使わなくてもお得なクレジットカードを比較してみましょう。

| クレジットカード名 | 詳細 公式サイト | 年会費 | ポイント還元率 | 特典・サービス |

| JCBカードW |

永年無料 | 1.0~10.5%(※1) | ポイント還元率常時1.0% | |

| 三井住友カード(NL) |

永年無料 | 0.5~7%(※2) | 条件達成で7%還元(※2) | |

| リクルートカード |

永年無料 | 1.2~3.2% | 常時ポイント還元率1.2% | |

| セゾンデジタル |

永年無料 | 0.5~1% | 全国10,000点以上で優待 マルイでの買い物時に利用するととてもお得 | |

イオンカード セレクト イオンカード セレクト |

永年無料 | 0.5~1% | イオンカード・イオン銀行・WAON機能の1枚3役! | |

| JCBカードS |

永年無料 | 0.5~10.0%(※1) | カード不正利用補償 海外キャッシングサービス | |

セゾンパール・アメリカン・エキスプレス・カード セゾンパール・アメリカン・エキスプレス・カード |

・初年度無料 ・2年目以降・年1回以上利用で無料 | 0.5~2.0% | QUICPay2%還元 | |

| ライフカード |

無料 | 0.3%~0.6% | 初年度ポイント1.5倍 | |

| ACマスターカード |

永年無料 | 0.25%(※5) | カード利用で自動的に0.25%キャッシュバック | |

| アメリカン・エキスプレス・グリーン・カード |

13,200円(税込)(月額制) 月会費1,100円(税込) | 0.50% | 旅行時のサービスや特典が非常に充実 | |

| 三井住友カード ゴールド(NL) |

5,500円(税込)(※6) | 0.5〜7%(※2) | 年間100万円利用で永年無料のゴールドカード(※6) | |

| アメリカン・エキスプレス・ゴールド・プリファード・カード |

39,600円 | 1.0~3.0% | ・アメリカン・エキスプレス・グリーン・カードよりも更に上位の旅行サービス ・ゴールド・ダイニング by 招待日和 | |

| JCBプラチナ |

27,500円(税込) | 0.5〜10.0%(※1) | 1,300ヶ所以上の空港ラウンジを利用可能 | |

| 楽天カード |

永年無料 | 1.0~3.0% | ・常時1%ポイント還元 ・楽天市場での買い物でポイント3倍! |

※2:・カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。

・商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

・一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

・スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

・通常のポイント分を含んだ還元率です。

・ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

・Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

※3:ポイント還元の注意点

・還元率は、1ポイント5円相当の商品に交換した場合のレートです。

・1ポイントの交換比率は交換商品により異なります(キャッシュバックへの交換の場合、1ポイントは4円となります)。

・最大15%ポイント還元にはご利用金額の上限など各種条件・ご留意事項がございます。

※4:対象店舗によってはアメリカン・エキスプレス®のカードは優遇対象外となります。

※5:毎月の利用金額から自動的にキャッシュバック

※6:年間100万円のご利用で翌年以降の年会費永年無料

・年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

※通常のポイント分を含んだ還元率です。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

あまり使わなくてもお得なクレジットカードを比較すると、年会費が無料でありながら持っているだけで利用しなくてもクラブオフの優待が利用できる、JCBカードSがもっともおすすめです。

あまり使わなくても携帯電話の支払いや、コンビニ支払いはクレジットカードを使うなど、特定であっても利用する場面がある人は、三井住友カード(NL)も年会費が無料で、対象のコンビニや飲食店でのスマホのタッチ決済またはモバイルオーダーで7%ポイント還元※とお得なのでおすすめです。

あまり使わなくてもクレジットカードを持っておくだけで得られるメリット

クレジットカードを普段あまり使わない人であっても、カードを持っているだけでさまざまなメリットを受けられます。

クレジットカードを所有するだけで得られるメリットは、以下の4つです。

高額決済でも多額の現金を持ち歩く必要がない

数十万円程度なら現金で持ち歩くのは苦ではありませんが、数百万円単位の支払いとなると財布には入らないうえ、持ち歩くのがとても大変です。

何より盗難に遭ってしまわないか常に不安を感じながら過ごさなければなりません。

クレジットカードを一枚持っておけば数百万円の支払いも可能ですし、万が一カードを盗まれても暗証番号とパスワードが分からなければ利用できないため安心です。

ネットショッピングがしやすくなる

2020年に発生した新型コロナウイルスの世界的大流行によって、私たちが買い物をする手段は大きく様変わりしました。

それまでもネットショップの利用率は年々増加していましたが、コロナ禍によって利用率の増加は更に加速しました。中には買い物をすべてネットで済ませ、買い物に出かける事はほぼないという人も出てくるほどです。

ネットショッピングで現金払いをしようとすると、荷物が届いた時に配送業者に支払う「代金引換」か、コンビニに行って支払うかの2通りしかありません。

代引きは荷物が届くまで家に居なければなりませんし、コンビニ払いはコンビニまで行かなければならないと、どちらもとても不便です。

しかしクレジットカードがあればネットで支払い手続きをするだけで支払いが済むので、ネットショップが劇的に利用しやすくなります。

ポイント還元が受けられて買い物がお得になる

クレジットカード利用最大のメリットはポイント還元でしょう。大抵のクレジットカードは還元率0.5%、還元率の高いものは1%のポイント還元率です。

たかが1%と思うかもしれませんが、1年間の支払いをすべてクレジットカードにするのと現金払いとではかなり差が出てきます。

総務省の家計調査によると、1人暮らしの人の出費は1ヶ月で約16万円となっています。1年間に換算すると192万円、これをすべて還元率1%のクレジットカード払いにすると、19,200ポイントが付与されます。

年間19,200円分タダで買い物ができると考えると、とてもお得に感じるのではないでしょうか。

旅行の際に別途保険をかける必要がない

クレジットカードの中には、国内旅行と海外旅行で適用される保険が付帯されているものもあります。特に海外旅行に行く際には旅行代金と併せ、万が一に備えて旅行保険に加入して保険料を払わなければならないことも多いです。

しかしクレジットカードにあらかじめ旅行保険が付帯されているならばわざわざ旅行保険に加入する必要はありません。

1年に複数回海外旅行や海外出張をする人にとっては、かなり大きなメリットといえるでしょう。

クレジットヒストリーを積み上げられる

私たちのクレジットカードの利用履歴は、「クレジットヒストリー」という名称ですべて信用情報機関に残されています。

信用情報機関とはクレジットカードなどの利用状況について、加盟している各企業などが客観的事実を登録している外部機関のことです。

クレジットヒストリーは信用情報にあたり、カードやローンの審査を受ける時に必ず参照されます。滞納などがなく健全にクレジットカードが使われていると、更に上位のカードに申し込めたり、ローンの際にたくさんのお金を借りられるといったメリットがあります。

クレジットカードを全く利用していない状態だとクレジットヒストリーがない状態なので、審査に落ちてしまったり審査が厳しくなる可能性があります。

近々大きなローンを組む予定のある人はクレジットカードを適宜利用し、少しずつでもクレジットヒストリーを積み上げておくことをおすすめします。

関連記事:【信用情報機関とは?】開示請求の仕方とブラックリスト情報の保持期間を簡単に解説

クレジットカードをあまり使わない場合の注意点・デメリット

クレジットカードをあまり使わない人がカードを所有する際は注意しなければならない事がいくつかあります。

特に注意しなければならないのは以下の3点です

クレジットカードをあまり使わない場合は、上記3つとも意識しないと知らず知らずのうちに損をしてしまう事なので、意識して確認するようにしましょう。

利用しないことで年会費がかかることもある

クレジットカードの中には年会費無料となるのに条件が設けられているものがあります。年間最低1回の利用または一定額以上利用することで条件達成となるカードが多いです。

つまり、利用しないままだと年会費を支払わなければなりません。クレジットカードをまったく使わない人がカードを所有する場合は、できるだけ無条件で年会費が無料になるものをえらぶようにしましょう。

ポイントが貯まらず有効期限内に使いきれない

クレジットカードは利用することでポイントを貯められるのが最大のメリットであり、普段からクレジットカードを使う人はできるだけポイントが貯まりやすいカードを選びます。

一方クレジットカードをほとんど使わない人はなかなかポイントがたまりません。

ポイントは100ポイントから利用可能となっている場合が多いですが、100ポイント貯めようとすると、還元率1%でも10,000円分カード払いで買い物する必要があります。

しかし普段カードを使わない人は10,000円分もカードで買い物をしないでしょう。その結果ポイントの有効期限が切れてしまい、せっかくためたポイントを使えないまま失効してしまう事になってしまいがちです。

不正利用に気づきにくい

クレジットカードを普段から使っている人は、利用明細を常に確認しています。自分が何を買ったかもだいたい覚えているので、身に覚えのない利用があればすぐに気づくことがほとんどです。

ところがクレジットカードをあまり使わない人は利用明細をほとんど確認しません。その結果、不正利用されていたとしても気づかないか、かなり時間が経ってから異変に気づくというケースがとても多いです。

カードを一切利用していない月であっても利用明細を確認することで不正利用をいち早く察知できます。

クレジットカードをあまり使わない人の疑問を解決!よくある質問

あまりクレジットカードを持たない人は、クレジットカードを所有する際に気になることが多々出てくるでしょう。

ここではクレジットカードについてあまり知識のない人の多くが抱く疑問についてQ&A方式で回答例を紹介します。

持っているだけでお得になるクレジットカードとは具体的にどのようなカード?

持っているだけでお得になるクレジットカードとは、年会費が実質無料であるか、または年会費を上回る価値のある特典やサービスを、カードを保有しているだけで受けられるカードのことです。これには、特定の店舗での割引、旅行保険、空港ラウンジの利用、特定のサービスの優待などが含まれます。

具体的な例としては、特定の航空会社のマイレージが貯まりやすいカード、特定の交通系ICカードと連携してポイントが貯まるカード、映画館の割引特典があるカード、特定のECサイトでのポイント還元率が高いカードなどが挙げられます。これらは、日常の利用シーンに応じて選ぶことで、持っているだけで着実にメリットを享受できます。

年会費無料でも持っているだけでお得なクレジットカードはある?

はい、年会費無料でも持っているだけで十分お得になるクレジットカードは多数存在します。例えば、特定のオンラインサービスや提携店舗での割引、海外旅行傷害保険の自動付帯、ETCカードの年会費無料特典など、利用頻度に関わらずメリットを享受できるカードがあります。

持っているだけでお得になるクレジットカードを選ぶ際のポイントは?

選ぶ際のポイントは、ご自身のライフスタイルに合った特典があるか、年会費が無料または実質無料であるか、そして付帯サービスが充実しているかです。

例えば、旅行が多い方は旅行保険やラウンジ利用特典、特定のサブスクリプションサービスを利用する方はそのサービスでの割引があるカードを選ぶと良いでしょう。

特定のサービスで優待を受けられるクレジットカードはある?

はい、特定のサービスや店舗と提携しているクレジットカードは、持っているだけでそのサービスでの割引やポイントアップなどの優待を受けられます。

例えば、特定のガソリンスタンド、スーパーマーケット、映画館、航空会社、携帯キャリアなどと提携したカードが該当します。

クレジットカードは1枚しか持たなくても大丈夫?

クレジットカードは1枚しか持たなくても問題ありません。

というよりもクレジットカードをあまり使わない人はカードを1枚だけにしておいた方が良いでしょう。

もし複数カードを所有するならば、2枚目以降は年会費無料のものにしておいた方が良いです。

あまり使わないクレジットカードは解約したほうがいい?

年会費が発生しないカードならば使わないカードをそのままにしておいても問題ありません。

ただし、年会費が必要なカードを使わずに持っておくのは無駄な出費が発生するだけなので速やかに解約しましょう。

生活費をクレジットカードで払うのはあり?

生活費をクレジットカードで支払うのはおすすめです。生活費をざっと挙げると家賃(または住宅ローン)・食費・日用品購入費、光熱費・通信費となります。

これらを全て合算するとかなりの費用になるでしょう。それらを全てクレジットカード払いにするだけで毎月かなりのポイントが貯まります。

複数家族が居る家庭なら、生活費をカード払いにするだけで年間1万円分のポイントが貯まる事が多いので、むしろカード払いにしなければ損です。

クレジットカードは使わなくても持ち歩いた方がいい?

現金派の人にとって、クレジットカードは持っていても使う機会がほぼ無いので、カードを作っても家に置きっぱなしだったりします。

しかし現金だけだと所持金以上の支払いが発生した時に対処できません。

クレジットカードを持っていればとりあえず会計を済ませられるので、普段使わなかったとしても、もしもの時を考えて持ち歩いた方が良いでしょう。

クレジットカードを持たない人はお金持ち?

ひと昔前のお金持ちはカードで支払うよりも、現金払いをするのが主流でした。しかしそれはあくまでも当時は現金による会計が主流だったからです。

現金払いが主流だった時代であればクレジットカードをほとんど使わないお金持ちが多く、お金持ちほどクレジットカードを持たないというケースも多かったかもしれません。

しかし現在ではむしろ現金払いをする機会の方が少なくなってきています。特に海外ではキャッシュレスが日本よりも進んでおり、中国は80%以上、韓国ではなんと90%以上がキャッシュレスです。

現代においては現金を持つよりも、むしろクレジットカードを持っていた方が使い勝手は良いでしょう。したがって、クレジットカードを持っていない人がお金持ちという考えは大きな間違いです。

クレジットカードをあまり使わないとどうなる?

クレジットカードをあまり使わないと、以下のようなデメリットが生じる可能性があります。

- 不正利用されても気が付かない

- 年会費が発生する場合がある

- 入会特典がもらえない場合がある

- 今後のクレジットカード発行時に不利になる可能性がある

クレジットカードをあまり使わずに持っていると、不正利用されていても気が付かない可能性があります。気づいたとしても保証期間が過ぎていれば、返金してもらえないなどトラブルに発展する可能性も高いため、使っていないクレジットカードがあればこまめに利用履歴を確認するか、解約しましょう。

年会費がかかるカードの場合は毎年年会費が引き落とされてしまいます。無駄な費用なので、年会費がかかるクレジットカードは利用しない場合、解約しておくことをおすすめします。

クレジットカードを申し込むと、入会特典がもらえる場合がありますが、まったく利用しないと入会特典がもらえない場合もあるため、入会特典目的で入会した場合は、入会特典の条件を確認しておきましょう。

クレジットカードを持っていて、あまり使っていない場合、今後新しいクレジットカードを作りたいと考えた時に、審査が不利になる可能性もあります。

クレジットカードの利用履歴がわかるクレジットヒストリーは審査の時に確認されますが、クレジットヒストリーが全くない場合も審査は厳しくなる傾向があるので、注意が必要です。

クレジットカードを使わない人の理由とは?

クレジットカードを使わないのは、使いすぎてしまうからという理由が多くみられました。クレジットカードは簡単に決済が行われ、最近では少額であれば基本的にサインや暗証番号が必要なく、買い物が完了してしまいます。

そのため、クレジットカードでの買い物が増え結果的にお金を使いすぎてしまうから、クレジットカードは使わないという人が多くみられます。

また家計簿などで家計を管理している場合も、クレジットカードの利用分は管理が面倒なため現金で管理したいという理由が挙げられました。

クレジットカードは、利用明細が発行されますが現金が減ったわけではないため、管理が難しく現金のほうが使い勝手が良いと考えている人も多くいます。

まとめ

飲食店の料金が割引になったり、旅行保険が付帯していたりと、クレジットカードをあまり使わない人でも、持っているだけでお得になるカードはたくさんあります。

クレジットカードをよく使う人よりも吟味して選ばなければなりませんが、自分のライフスタイルやよく利用するお店を考えつつ選択すると、最適なカードを見つけることができるでしょう。

■CHOOSENER+(エレビスタ株式会社)では、アフィリエイトプログラムを利用し、アコム社、SMBCコンシューマーファイナンス社、アイフル社などから委託を受け広告収益を得て運用しております。