住宅ローンを主に専門としている金融機関「ARUHI(アルヒ)」は、業界13年連続シェア1位を獲得している住宅ローンです。

しかし多くの信頼を集めながらも、調べていくと出てくるのが、危ない・やばいというワードです。なぜアルヒにはこのような評判が出てくるのか気になっている方が多いのではないでしょうか。

実際のところ、アルヒはフラット35を中心として様々な住宅ローンを専門に提供する金融機関であり、銀行よりも融資金利は高めであるというデメリットはありますが「利用したらやばい」というのは嘘です。

銀行ではありませんが金融庁に登録された正規の業者となっているため「契約したらやばい」なんてことはありません。

この記事では、アルヒの審査基準やメリット・デメリット、金利や申し込み方法について解説していきます。

おすすめ住宅ローン3選

SBI新生銀行住宅ローン |

ARUHI(アルヒ) |

イオン銀行住宅ローン |

|

| 金利 | 変動金利型:年0.42% 固定3年:年0.65% 固定5年:年0.70% 固定10年:年0.95% |

年0.794 ~ 年3.674% | 変動:年0.380% 固定10年:年1.490% フラット35:年1.870% |

| 団体信用生命保険 | ガン保障特約付き 安心保障特約付 |

ARUHI 団体信用生命保険 SBI 団体生命信用保険 機構団体信用生命保険 |

全疾病団信住宅ローン 8疾病保障プラス付住宅ローン がん保障付住宅ローン ワイド団信付住宅ローン |

目次

ARUHI(アルヒ)住宅ローンの基本情報

アルヒ住宅ローンは、アルヒ株式会社に提供されているサービスです。アルヒ株式会社は、「住み替えカンパニー」をキャッチフレーズに掲げている会社で、住宅ローンを専門としています。

| 運営会社 | SBIアルヒ株式会社 |

| 取り扱い商品 | ARUHIフラットシリーズなど |

| 団体信用生命保険 | ARUHI 団体信用生命保険 SBI 団体生命信用保険 機構団体信用生命保険 |

| 提携保険 | ARUHI 全疾病保障(入院一時金付) ARUHI 住宅ローン専用火災保険 未来パッケージ(割引制度) |

| その他のサービス | ARUHI 暮らしのサービス (ローン契約者が対象の優遇サービス) |

| 対象エリア | 全国(全国各エリアにて営業) |

| 公式サイトURL | https://www.sbiaruhi.co.jp/ |

アルヒの強みは、住宅ローン専門金融機関としてのノウハウ・実績・情報収集力を活かして、お客様に最善のローンプランを提供できることです。フラット35の融資件数シェアは25%以上、業界では13年連続シェア1位を獲得しています。

ローンの提供だけでなく、お客さんの住みやすいエリア・家・資金計画など、多方面からのサポートに対応しています。

ARUHI(アルヒ)住宅ローンがやばいと言われる理由・デメリット

ネット上では「アルヒ 危ない」「やばい」などといったワードが目に入ることも珍しくありません。なぜ、そのようなネガティブなワードが出ているのか、以下よりその原因を説明します。

- 取扱い商品の金利が高い

- 事務手数料が高い

- 正式審査にかかる時間が長い

- 分割融資(分割実行)に対応していない

- 「スーパーフラット」は頭金がなければ利用できない

- フラット35が利用できる物件の条件が厳しい

①取扱い商品の金利が高い

「アルヒは他社の住宅ローンと比べて金利が高い」という意見は少なくありません。確かに変動金利としてみた場合、アルヒは0.794%〜となっており、これ以上に変動金利が低い住宅ローンは数タイプあります。

しかし35年固定としてみた場合、アルヒのARUHIスーパーフラットは借り換えの場合だと団信未加入で年0.990%です。この金利は他の住宅ローンの35年固定と比較した場合、これ以上低いところはそれほど多くありません。

アルヒはフラット35を中心とした固定金利型の住宅ローンが主力商品であるため、将来にわたって返済額が変わらないという安心感を求める方に向いています。何よりも金利の安さを重視する人であれば変動金利商品を主力として取り扱うほかの金融機関の利用を検討してください。

②事務手数料が高い

アルヒの事務手数料は「契約した商品の借入額×2.2%」という計算です。たしかに他社の住宅ローンの事務手数料の手数料率のなかには、1.0%を切っているところもあるため、事務手数料が高いという声も多いです。

しかし、アルヒはWEBから申し込みを行うことで事務手数料が1.1%と窓口よりも安くなるサービスを実施しています。

それに加えてアルヒは繰越手数料が一部を除いて無料となっているので、高いか安いかはトータルの費用で考えることが大事です。

③正式審査にかかる時間が長い

アルヒの審査は、融資額やその商品の特性によってかかる時間が異なり、10日程度から1ヶ月ほどかかったという口コミもあり、審査にかかる時間に差があるのが特徴です。特に主力商品であるフラット35は、アルヒの審査のあとさらに住宅金融支援機構による審査を受ける必要があります。

ただし、他の金融機関の住宅ローン審査も、1週間以内〜1ヶ月半と幅が広いため、アルヒの正式審査だけ時間がかかるわけではありません。

アルヒの公式サイトを見ると「事前審査に1営業日・本審査に3営業日」という審査スピードの速さをポイントの一つとして挙げていますので、不備なく申し込みをすることで審査時間を短縮することが可能と言えます。

④分割融資(分割実行)に対応していない

アルヒは、分割融資(分割実行)に対応していません。住宅ローンを組む前に必要な資金のために、分割して融資可能な分割融資、いわゆるつなぎ融資はほとんどの民間金融機関が対応してくれます。

しかし、アルヒは分割融資を行なっていないため、住宅ローン契約前に必要な資金は自分で用意しないといけません。

⑤「スーパーフラット」は頭金がなければ利用できない

アルヒの住宅ローンの中でも多くの評判を集めているスーパーフラットは、頭金を用意することで低金利で借入ができる商品です。

そのため、頭金を1割以上事前に用意することが契約の条件となっており、頭金1割を用意できる資金力がない場合、スーパーフラットの申し込みはできません。

頭金が用意できない場合にも通常のフラット35は利用できますが、スーパーフラットよりも金利が高くなってしまう点には注意が必要です。

⑥フラット35が利用できる物件の条件が厳しい

ローン契約者にとってメリットの多いフラット35ですが、審査基準が厳しいという声も少なくありません。

アルヒの提示する担保物件の条件は以下の通りです。

- 断熱構造があること

- 耐久性があること

- 一戸建ての床面積が70平方m以上・マンションは30平方m以上あること

- 適合証明書の取得をしていること

断熱・耐久なども、こと細かく確認するため、「審査が厳しい」と感じた人も少なくないようです。

銀行住宅ローンでは基本的に建築基準法に基づいて建築される住宅であれば面積や断熱・耐久性に関する制限がなく、適合証明書を取得する必要もないことから、住宅性能にこだわらない人にはフラット35は向いていません。

ARUHI(アルヒ)住宅ローンの取扱い商品・金利

アルヒが取り扱っている代表的な住宅ローン商品は次の4つです。

- ARUHIスーパーフラット

- ARUHIフラット35

- ARUHI 住宅ローン(MG保証)ユアセレクト

- ARUHI スーパー40

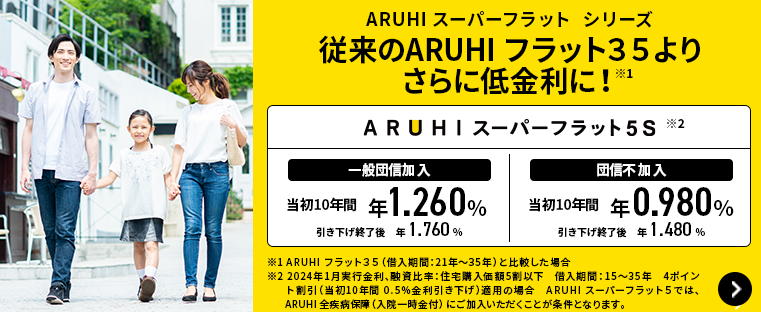

ARUHIスーパーフラット

| 新規借り入れ | 一般団信加入:当初金利 年1.260%、11年目以降 年1.760% 団信不加入:当初金利 年0.980%、11年目以降 年1.480% |

| 借り換え | 一般団信加入:年1.860% 団信不加入:年1.580% |

※2024年1月時点

フラット35保証型を活用したアルヒ独自の住宅ローンが、ARUHIスーパーフラットです。建設費または購入金額に対して1割を超える自己資金を投入することを条件に通常のARUHIフラット35よりも低金利であり、団体信用生命保険などの各種保障も揃っているなど多数のメリットがあります。

商品は建設費または購入金額に対する借り入れ金の割合によってスーパーフラット5から9まであり、それぞれ金利が異なるのが特徴です。

ARUHI スーパーフラット5は、ARUHI 全疾病保障(入院一時金付)に加入しなくてはいけません。加入時には審査があり、審査を通過できない場合はスーパーフラット6の金利が適用されます。

ARUHIフラット35

| 新規借り入れ | 機構団信加入:年1.380% 団信不加入:年1.180% |

| 借り換え | 機構団信加入:年1.880% 団信不加入:年1.680% |

アルヒと住宅金融支援機構の業務提携により誕生した住宅ローンが、ARUHI フラット35です。返済が終了するまで金利が変動しない全期間固定金利となっています。

従来の民間金融機関の弱点は、短期で資金調達を行なうために、長期固定金利の住宅ローンの扱いがしにくいという点でした。その弱点を補うための手段が、住宅金融支援機構が民間金融機関から住宅ローン・フラット35債権を買い取る方法です。

それを担保にした債券発行によって長期にわたる資金調達が実現しました。

ARUHI 住宅ローン(MG保証)ユアセレクト

| 変動金利(半年型) | 年0.794 ~ 年3.674% |

| 当初固定金利型 | 5年:年0.994 ~ 1.194% 10年:年1.244 ~ 1.444% 20年:年1.644 ~ 1.844% |

| 全期間固定金利型 | 25年:年1.644 ~ 1.844% 30年:年1.744 ~ 1.944% 35年:年1.894 ~ 2.094% |

アルヒが提供するオリジナルの住宅ローンが、ARUHI 住宅ローン(MG保証)ユアセレクトです。ユアセレクトの特徴は最短2週間で契約完了になる点が挙げられます。申し込みから実行まで2週間で済むため、早い契約を希望する人でも安心です。

最大融資額が2億円のため、高額物件費用・諸経費の準備が難しい人でも、問題ありません。ただ変動金利商品は、Webからの申し込みはできず、店舗のみでの取り扱いとなるため、注意が必要です。

ローン返済中の病気やケガなどのアクシデントが起きても、安心の保障が用意されているのも、ユアセレクトの特徴です。全疾病保障付団信が基本付帯されています。

ARUHI スーパー40

| 変動金利(半年型) | 年0.650 ~ 0.950% |

| 当初固定金利型 | 3年:年1.320 ~ 1.620% 5年:年1.480 ~ 1.780% 10年:年1.840 ~ 2.140% |

| 全期間固定金利型 | 年2.925% |

アルヒのオリジナル住宅ローンの一つが、ARUHIスーパー40です。文字通り返済期間は40年なので、月々の返済に負担がかかることなく、確実に返済を進められます。

変動金利商品はWebからの申し込みはできず、店舗のみでの取り扱いとなるため、注意が必要です。

融資可能額は、100万円以上1億円位以下で10万円単位での融資が可能です。最大融資額が1億円なので、高額物件であっても余裕を持ってローンが組めます。

6ヶ月毎のボーナス払いも併用できるため、返済残高を確実に減らして返済の負担を下げることも可能です。

ARUHI(アルヒ)住宅ローンを利用するメリット

アルヒの住宅ローンにはどのようなメリットがあるのでしょうか。以下よりアルヒ住宅ローンの4つのメリットについて説明します。

①事前審査の回答が最短即日で分かる

アルヒ住宅ローンのメリットは、「家探し前クイック事前審査」の利用が可能な点です。このサービスを利用すれば、物件を探す前から住宅ローンの借入額がどれくらい可能であるかが把握できます。

事前にある程度の予算がわかっているので、物件探しがスムーズにできる・資金計画が立てやすくなることが特徴です。

※「家探し前クイック事前審査」は2023年10月31日(火)を持って公式サイトからの受付は停止となります。

②独自の金利引き下げサービスが充実

通常のフラット35で用意されている金利引き下げプランに加え、さらにARUHIスーパーフラットでは自己資金を投入するほど低金利で借り入れができるサービスを提供しています。

なお、フラット35の金利引き下げ制度としては住宅性能・維持保全・地域連携と3通りのメニューがあります。それぞれのメニューにおいて1~3までのポイントが割り振られており、1ポイントにつき5年間0.25%の金利引き下げを受けることが可能です。

この制度を活用することで最大4ポイントまでポイント制度による金利引き下げを適用することができ、最大で適用した場合には10年間0.5%の金利引き下げが受けられます。

そのため、住宅性能がよく自己資金も投入できる人であればARUHIスーパーフラットを利用することでほかのフラット35を利用するよりも低金利で借り入れができます。

③保証料・繰り上げ返済手数料が無料

アルヒは他社では有料となる保証料・繰り上げ返済手数料が0円という点もメリットに挙げられます。

他の金融機関が用意している住宅ローンは、保証会社を介すために保証会社への手数料も支払わないといけないこともあります。しかしアルヒのARUHIフラット35やARUHIスーパーフラット、ARUHI スーパー40は保証会社を介さない住宅ローンなので保証料が発生しません。

保証会社を利用しているARUHI 住宅ローン(MG保証)ユアセレクトに関しても、別途保証料を支払う必要はないです。とはいえ、最近では保証料を支払わなければいけない金融機関はそこまで多くありません。

また、繰上げ返済時にかかる手数料に関しても基本的に無料です。そのため、せっかくお金に余裕ができて繰り上げ返済をしたのに余計に手数料がかかってしまうということがありません。

アルヒの繰上げ返済は、手数料無料のため余計な出費を気にすることなく繰上げ返済が可能です。ただし、ARUHI スーパーフラット・ARUHI フラットα・ARUHI スーパー40(ARUHI 変動S)の全額繰上返済には、55,000円の手数料が発生するので、注意しましょう。

④フラット35なら団信に加入しなくても借入できる

アルヒは、フラット35に限り団体信用生命保険(団信)に加入しなくても契約可能となっています。通常の住宅ローンは、団信はほぼ強制加入となっており、加入のための審査を通過できない場合は住宅ローンの契約もできません。

しかし、アルヒのフラット35は、健康上の理由などで加入ができない場合でも、フラット35が利用可能です。健康上の問題で団信の加入が気になっている人でも、安心してフラット35の利用ができます。

ARUHI(アルヒ)住宅ローンの審査は厳しい?申込条件をチェック

アルヒ住宅ローンを申し込む際の条件・審査に落ちる人の特徴を以下より紹介します。

ARUHI(アルヒ)住宅ローンの申込条件

ARUHIスーパーフラットの申し込み条件は以下の通りです。

- 申込時の年齢が満70歳未満の方

- 日本国籍の方、永住許可を受けている方または特別永住者の方

- すべての借入れに関して、年収に占める年間合計返済額の割合(=総返済負担率)が次表の基準を満たす方(収入を合算できる場合も有)

年齢に関して、親子リレー返済を利用の場合には満70歳以上でも申込み可となっています。

また、借入対象となる住宅、あるいはその敷地を共有する場合、申込み本人が共有持分を持つ等の要件があるので注意しましょう。

ARUHI(アルヒ)住宅ローンの審査に落ちる人の特徴

審査に落ちる人は以下のような特徴があります。

- 年齢・年収など条件を満たしていない人

- 必要書類の提出・記入項目と事実が異なる人

- 信用情報に大きな金融事故の履歴がある人

年齢・年収など条件を満たしていない人

ARUHI(アルヒ)の住宅ローンには申込条件があります。銀行が提供する住宅ローンよりも厳しくない条件であるとはいえ、条件を満たさない場合には審査に通過するどころか申し込みができません。

また、フラット35の場合には年収と年齢により借入できる金額や年数の上限が決まるため、年齢が高い人や年収が極端に低い人は審査に通過したとしても希望額に満たない金額しか借りられない可能性があります。

必要書類の提出・記入項目と事実が異なる人

ARUHI(アルヒ)の住宅ローンに限らず必要書類に不備や虚偽がある場合には審査に通過することはできません。

フラット35の事前審査では本人確認書類などの身分証明書以外は年収などのエビデンスを求められることがないため、不備や虚偽があっても事前審査に通過する可能性があります。

なお、もしこの時点で間違いがあっても、正式審査時に正しく申告すれば審査落ちの原因となることは基本的にありません。

ただし、正式審査時にも不備をそのままにしたり虚偽申告をしてしまうと収入証明書類など提出を求められるためすぐにばれてしまい、審査落ちしてしまうということも珍しくないため注意しましょう。

信用情報に大きな金融事故の履歴がある人

ARUHI(アルヒ)の住宅ローンでは必ず申込人の信用情報を確認し、その人に返済能力があるのか調査を行います。

1度の小さな延滞であれば審査に通過できる可能性がありますが、長期に渡る延滞などで異動情報が記録されている場合には審査に通過することはできません。

異動情報は延滞だけでなく債務整理を行った場合にも記録され、異動情報の原因が解消してから5~7年間は信用情報に残り続けます。この期間内はARUHI(アルヒ)の住宅ローンだけでなく銀行住宅ローンなどもほぼ審査落ちします。

ARUHI(アルヒ)住宅ローンが向いている人・向いていない人の特徴

ARUHI(アルヒ)住宅ローンはどんな人に向いているのでしょうか。

向いている人・向いていない人それぞれの特徴は次の通りです。

ARUHI(アルヒ)住宅ローンが向いている人

ARUHI(アルヒ)住宅ローンの利用が向いているのは次のような条件に当てはまる方です。

- 事前審査の回答がすぐほしい方

- 1割以上の自己資金が出せる方

- 団信に加入できない方

ARUHI(アルヒ)住宅ローンは事前審査の回答が最短1~3営業日と素早く分かるため、土地契約などの関係ですぐに事前審査の結果が知りたいという人におすすめです。

また、主力商品であるスーパーフラットは1割以上の自己資金を投入することで金利の引き下げが受けられることから、自己資金を入れて低金利で借りたいという人にも向いています。

取り扱う一部の住宅ローンについては団体信用生命保険に加入しなくても借入できるので、持病があって団信に加入できず銀行の住宅ローンが借りられない人でも利用可能です。

ARUHI(アルヒ)住宅ローンが向いていない人

ARUHI(アルヒ)住宅ローンの利用が向いていないのは次の条件に当てはまる方です。

- とにかく低金利で借入したい方

- 対面申し込みをしたい方

- 物件の性能にこだわらない方

ARUHI(アルヒ)住宅ローンは全体的に銀行の住宅ローンよりも金利が高めに設定されていることから、何よりも金利を重視しているという人には向いていません。

パソコンなどに不慣れで対面で申し込みをした方にとっても事務手数料が2.2%と高いなどのデメリットがあります。さらに、融資できる物件性能が厳しいため、住宅性能をそこまで重視しない住宅だと融資を受けられない可能性も高いです。

ARUHI(アルヒ)住宅ローンの申請方法・必要書類

ARUHI(アルヒ)住宅ローンの申し込みの流れや事前審査・正式審査の必要書類について紹介します。

ARUHI住宅ローンに申し込む流れ

アルヒ住宅ローンは以下の手順で行ないます。

- STEP.1公式サイトにアクセス

ARUHI(アルヒ)住宅ローンの公式サイトにアクセスし「住宅ローンWEB申込」からARUHI ダイレクトにアクセスします。

- STEP.2会員登録

WEB事前審査には会員登録が必要です。

会員登録が住んでいない方は画面の案内に従って必要事項を入力して会員登録を行いましょう。

- STEP.3事前審査申し込み

会員登録が済んだら、サイト上のweb申し込み(事前審査)専用フォームに費用など必要事項を入力します。

本人確認書類を提出したら申し込みは完了です。

- STEP.4

事前審査の結果は1~3営業日程度でメールで通知されます。

- STEP.5正式申込

マイページからWEB本申し込みをおこないます。

必要事項を画面に入力するほか、必要書類はARUHI(アルヒ)に郵送する必要があります。

- STEP.6正式審査結果通知

正式審査の結果は最短数日でメールおよび電話で連絡があります。

審査に通過していれば金銭消費貸借契約を行い、住宅ローンの借入が可能です。

ARUHI(アルヒ)住宅ローンに申し込む際の必要書類

住宅ローンの審査の際に提出する必要書類について審査の種類別に説明します。

事前審査の必要書類

事前審査に必要な書類は以下の通りです。

- 本人確認書類(運転免許証等)

- 収入証明書類(源泉徴収票等直近2年分)

事前審査時に必ず提出が必要なのは本人確認書類のみです。

収入証明書類に関しては手元にある場合のみ提出が必要となります。

また、申し込みの直近1~2年前に転職をしていたり産休・育休を取得している場合には直近1年分の給与明細を提出するよう求められることもあるので用意しておきましょう。

正式審査の必要書類

正式審査の場合は、以下の書類が必要です。

- 住民票

- 保険証

- 本人確認書類(運転免許証等)

- 収入証明書類(源泉徴収票等直近2年分)

- 土地の売買契約書

- 請負契約書及び見積書

- 建築確認申請書及び確認済証

他にも、住宅ローンの条件によって必要なもの・未提出でも問題ないものがあるので、どれを用意すればいいのか事前に確認しておきましょう。

ARUHI(アルヒ)のデメリットが気になる人におすすめの住宅ローン3選

アルヒ以外の住宅ローンも気になる・アルヒのデメリットがどうしても引っかかるという人もいるかもしれません。

そのような人は他の住宅ローンにも注目してみることもおすすめです。次より、アルヒ以外でおすすめの住宅ローンを3タイプ紹介します。

SBI新生銀行住宅ローン

| 運営会社 | 株式会社SBI新生銀行 |

| 金利 | 変動金利型:年0.42% 固定3年:年0.65% 固定5年:年0.70% 固定10年:年0.95% |

| 団体信用生命保険 | ガン保障特約付き 安心保障特約付 |

※2024年1月時点

SBI新生銀行住宅ローンは変動金利・固定金利ともに低金利の住宅ローンを提供しています。

加入できる団信は一般団信とガン保障団信、安心保障の3種類となっており、ガン団信は0.1%金利上乗せ、それ以外は上乗せ金利なしです。

SBI新生銀行住宅ローンの特徴

- 事務取扱手数料が安い

- 保証料が無料

- ステップダウン金利の商品がある

SBI新生銀行住宅ローンは、一部の商品を除いて事務手数料が一律55,000円に設定されています。

また、保証料がかからず、繰り上げ返済手数料や一般団信の保険料、印紙代等を支払う必要がないため、住宅ローンにかかるコストを安くしたいという人におすすめです。

また、返済が進むにつれて金利が下がっていくステップダウン金利の住宅ローンも取り扱っています。

イオン銀行住宅ローン

| 運営会社 | 株式会社イオン銀行 |

| 金利 | 変動:年0.380% 固定10年:年1.490% フラット35(手数料定率型):年1.870% |

| 団体信用生命保険 | 全疾病団信住宅ローン 8疾病保障プラス付住宅ローン がん保障付住宅ローン ワイド団信付住宅ローン |

※2024年1月時点

株式会社イオン銀行が提供しているサービスが、イオン銀行住宅ローンです。

2023年度オリコン顧客満足度調査にて、4年連続「住宅ローン変動金利」第1位、5年連続「住宅ローン付帯サービス」1位を獲得しています。

イオン銀行住宅ローンの特徴

- 全疾病団信の上乗せ金利なし

- 諸費用を住宅ローンにプラス可能

- イオングループ利用の際5%オフ

イオン銀行住宅ローンでは、一般団信付・全疾病団信の金利上乗せがありません。健康面で何かあっても安心です。

また、物件価格の105%まで借入可能なため、5%”を諸費用にあてられます。イオングループで買い物をすると5%オフになる特典も特徴です。

りそな銀行住宅ローン

| 運営会社 | 株式会社りそな銀行 |

| 金利 | 全期間型変動金利:年0.340% 当初型10年固定金利:年1.465% 超長期(全期間)固定金利:年1.395% |

| 団体信用生命保険 | 一般団信 がん保障特約 3大疾病保障特約 団信革命 ワイド団信 |

※2024年1月時点

大手銀行であるりそな銀行が運営しているのが、りそな銀行住宅ローンです。団信は安心の5つの保障があるため、ローン返済中に何かあっても手厚い保障が受けられます。

りそな銀行住宅ローンの特徴

- りそな独自の「団信革命」が受けられる

- 金利が低い

- 土日祝日でも窓口が対応

りそな銀行住宅ローンの売りは、団信革命です。条件を満たせばローン残高が0円、金利上乗せでさまざまな保障が受けられます。

全期間型変動金利が年0.340%と業界屈指の低さ、週末でも対面での相談が可能など、さまざまなメリットがあるのがりそな銀行住宅ローンの特徴です。

ARUHI(アルヒ)住宅ローンに関するFAQ

最後にARUHI(アルヒ)住宅ローンに関してよく寄せられる質問に回答していきます。

ARUHI(アルヒ)住宅ローンがおすすめな人の特徴は?

ARUHI(アルヒ)住宅ローンの利用がおすすめなのは次の条件に当てはまる人です。

- 毎月の返済額を一定にしたい人

- 就職してすぐの人や自営業の人

- 諸費用も住宅ローンで借りたい人

ARUHI(アルヒ)住宅ローンはフラット35を利用しており、全期間固定金利である商品が大半を占めています。

そのため、借入期間中に金利変動を気にせず一定額を返していきたいという人におすすめです。

また、転職・就職直後だったり自営業をしている人であれば、一般の銀行で審査を受けるよりもARUHI(アルヒ)住宅ローンのほうが審査通過率が高くなります。

諸費用についても銀行ローンで含められない部分を借りられるので、なるべく手持ちの現金を使いたくない人にもぴったりです。

ARUHI(アルヒ)住宅ローンと銀行ローンを同時に申し込みしてもいい?

クレジットカードやカードローンと違って、住宅ローンはある程度複数の金融機関に多重申し込みをしてもかまいません。

住宅ローンの融資には時間がかかるため1つの金融機関のみに申し込みをすると融資を受けたい時期に間に合わない可能性もあります。

そのため、むしろARUHI(アルヒ)住宅ローン1つに絞るのではなく、別の金融機関にも申し込みをするのがおすすめです。

ARUHI(アルヒ)住宅ローンは信用情報に問題があっても審査に通る?

ARUHI(アルヒ)住宅ローンに限らず、基本的に信用情報に問題がある人は審査に通過することができません。

もしも信用情報に不安がある人は自分の信用情報を確認してから申し込みをしてください。

万が一、自分の信用情報に異動の記録があった場合には、申し込み可能になるまで待つ必要があります。

まとめ

アルヒは住宅ローンを専門とした会社であり、住宅ローンに関しては豊富な知識とスキルを持ち、経験を積んだ専門家が揃っているため、安心して申し込み・相談ができます。

ただし、人によってはデメリットと感じる点もないとはいえないため、アルヒ住宅ローンの代表的なメリット・デメリットと言われている点をしっかりと確認することが大事です。

そして、自分にとって本t脳に適した住宅ローンであるか検討する必要があります。アルヒのさまざまな特徴を把握して、円滑な住宅ローン契約を実践しましょう。

住宅ローン専門金融機関としてARUHI(アルヒ)は、実績も信用力も充分あり、決してヤバい会社ではありません。とくに、世の中の金利情勢に振り回されず、若干高い金利でも固定金利で将来にわたる資金計画をたてたい方には、おすすめです。また、最近では、SBIグループに参画したことで、フラット35だけでなく、他社商品の取扱いや提携によるオリジナル商品の開発・販売など選択肢が拡がっています。

団信加入や自己資金割合など、それぞれの事情にあわせてさまざまな商品やパターンが考えられるため、Webサイト上だけでは理解しづらい印象があることは否めません。メールでの問合せのほか、店舗での相談やビデオチャット相談などを利用したうえで、自分にあった住宅ローンを見つけましょう。

ファイナンシャルプランナー(CFP🄬)・相続診断士

ゆめプランニング笑顔相続・FP事務所 代表 https://fp-yumeplan.com/

証券会社、銀行、保険会社など金融機関での勤務を経て、2015年FP事務所開業。幅広い年齢層に対応できるFPとして個別相談を中心に、執筆活動・講師業を行う。日本FP協会 「くらしとお金のFP相談室」相談員(2016年)、広報センター(2020年)スタッフとしてFPの認知度アップ、またFPのスキルアップにも携わる。

不安の正体を知り、理解することで、「より豊かに自分らしく生きる」をサポートします。