金融庁により提言された「老後2000万円問題」は有名ですが、2000万円はあくまで最低ラインであり、夫婦が余裕を持って暮らすなら5,000万円以上が必要との見解もあります。

そのような事情もあり、現代ではますます「公的年金だけでは足りない」と考える人が増えていますが、その問題を解決できるのが「iDeCo(個人型拠出年金制度)」です。

iDeCoは任意で加入できる年金制度であり、公的年金と併用することで受け取れる年金額を大幅に増やせますが、中には「iDeCoは不要」とか「iDeCoはデメリットしかない」と考える方もいます。

果たしてそれは本当なのか、iDeCoの注意点やメリット、節税効果やおすすめできる人・できない人の特徴等について、詳しく解説していきます。

iDeCo(確定拠出型年金)とは

iDeCo(確定拠出年金)とは、公的な年金とは別に積立ができる個人年金制度のことです。要するに「任意に加入できる年金」のことであり、最低でも2,000万円必要とされる老後資金を準備するのに最適な方法です。

ただし、iDeCoはただの貯蓄サービスではありません。効率的な資金形成を行うために、株式や債券、定期預金やコモディティといった金融商品を運用し、利益を出すことを目的とします。

iDeCoの加入対象者

iDeCoに加入できるのは、次のいずれかに該当する人です。

- 国民年金の第1号被保険者(自営業者やフリーランス等)・20歳以上60歳未満

- 国民年金の第2号被保険者(会社員や公務員)・20歳以上65歳未満

- 国民年金の第3号被保険者(厚生年金被保険者の被扶養者)・20歳以上60歳未満

- 国民年金の任意加入被保険者・20歳以上65歳未満

基本的には、年齢が「20〜65歳」の国民年金加入者がiDeCoに加入できます。ただし任意保険加入者は加入期間が「480ヶ月(40年)未満」であることが条件となります。

iDeCoに加入できない人

上記の条件を満たしていても、以下に該当する人はiDeCoに加入できません。

- 国民年金の第1号被保険者で、農業者年金の被保険者である

- 国民年金の第1号被保険者で、保険料納付を一部または全額免除されている

- 国民年金の第2号被保険者で、加入中の企業型DCが拠出限度額の範囲外である

- 国民年金の第2号被保険者で、加入中の企業型DCでマッチング拠出を選択している

- 過去にiDeCoの老齢給付金を受給したことがある

- 現在、老齢基礎年金を繰り上げ受給している

特に注意すべきなのは企業型確定拠出年金(企業型DC)に加入している人です。2022年の10月から企業型DC加入者もiDeCoに加入可能となりましたが、企業型DCでマッチング拠出を利用している人は加入できません。

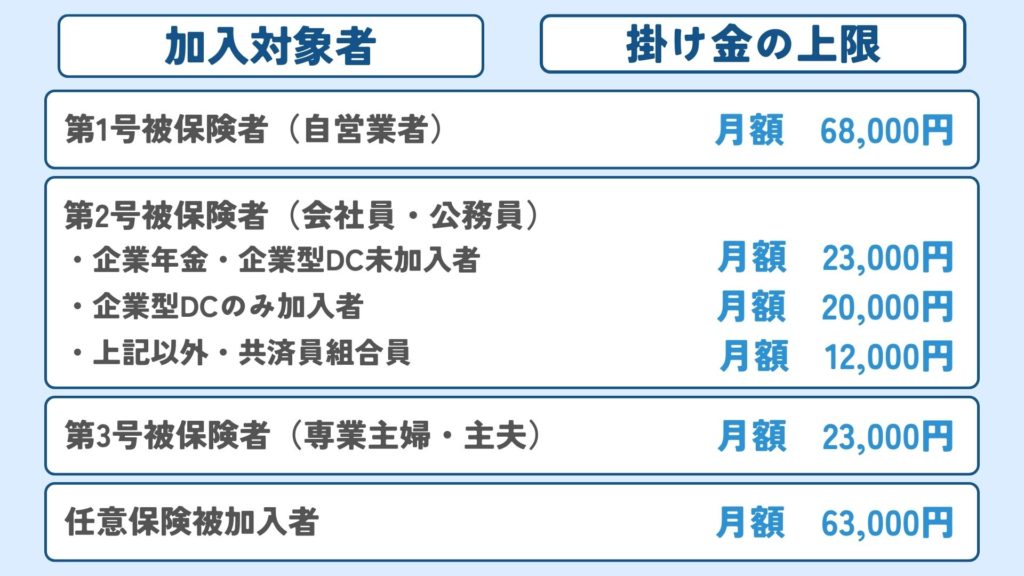

iDeCo掛け金の上限

iDeCoの掛け金は、国民健康保険の被保険者種別により異なります。次の比較表をご覧ください。

| 対象者 | 掛け金上限(月額) |

| 第1号被保険者 | 68,000円 |

| 第2号被保険者 | 企業年金・企業型DC未加入者:23,000円 企業型DCのみ加入者:20,000円 上記以外・共済員組合員:12,000円 |

| 第3号被保険者 | 23,000円 |

| 任意保険被加入者 | 68,000円 |

会社員の拠出上限については、さらに深く理解しておく必要があります。企業型DC加入者は、事業主掛金の金額によってもiDeCoの拠出限度額が変わります。

| 企業年金の加入状況 | 掛け金上限(月額) |

| 企業型DCのみ加入者 | 35,000円未満:20,000円 35,000円~50,000円:事業主掛金額まで |

| 企業型DC・企業年金等加入者 | 15,000円未満:12,000円まで 15,500~22,500円:事業主掛金額まで |

iDeCoと企業型DCを併用する場合は、それぞれのメリット・デメリットを考慮したうえでバランスを取る必要があります。ただし正社員になってから企業型DCに移換したり、逆に退職してからiDeCoに移換することも可能です。

iDeCoの運用対象

iDeCoで運用できる金融商品は、元本確保型と投資信託型の2つに分類されます。それぞれの商品について解説します。

元本確保型

元本確保型とは、掛金の元本が保障されている商品のことです。元本割れリスクがないため、安定性・低リスクを重視する方におすすめできます。具体的には、以下の商品があります。

- 定期預金:口座に預けたお金を一定金利で運用し、満期に利息と元本を受け取れる

- 貯蓄型保険:支払う保険料が一定金利で運用され、満期に利息と元本を受け取れる

元本確保型の商品を運用するメリットは、満期に受け取れる金額が確定している点です。リターンは小さいですが、金額が変動しないため将来の計画が立てやすく、堅実な資産形成を行いたい人に向いています。

ただしデメリットもあります。元本が保障されていてもインフレが起きれば資産の価値は下がりますし、運用益が非課税になるというiDeCoの利点を活かすことができません。効率的に老後資金を用意したい方は次の投資信託をおすすめします。

投資信託

投資信託とは、運用会社に資金を預けてファンドマネージャーに金融商品を運用してもらうことで、初心者でも簡単に分散投資できる方法です。投資信託は投資先によって次の6グループに分類されます。

- 国内株式

- 海外株式

- 国際債券

- 海外債権

- バランス型

それぞれのグループにおける投資商品は、すべて適切なものがファンドマネージャーにより決定されますが、資産配分は自分で行う必要があります。投資初心者には、国内外の株式や債券にバランス良く投資できる「バランス型」が推奨されます。

iDeCoはデメリットしかない?注意点

次はiDeCoのデメリットといわれる6つの注意点について解説していきます。

60歳までお金が引き出せない

iDeCoはあくまで「年金制度」であるため、原則は60歳までお金を受け取ることができません。またiDeCoは最低でも10年拠出し運用する必要があるため、50歳を超えてからiDeCoに加入した方は受け取り時期がさらに遅れ、61歳以降になります。

ちなみに60歳になってから受け取るお金のことを「老齢給付金」といいます。自動的に振り込まれるわけではなく、金融機関への申請が必要です。

原則として途中解約ができない

iDeCoは一部の例外を除き、原則途中解約ができません。その例外とは次に挙げる3つの例です。

- 加入者が死亡

- 加入者が高度障害に認定

- 脱退一時金の受け取り認定(条件あり)

iDeCoで自主的に途中解約ができる唯一のケースは、脱退一時金の受け取りを認められる場合のみです。次に挙げるすべての要件に該当する必要があります。

- 60歳未満である

- 企業型DCに加入していない

- iDeCoに加入できない者である

- 20~60歳の日本国籍を持つ海外移住者でない

- 障害給付金を受給する権利がない

- 企業型DC・iDeCoの掛金拠出期間が5年以内であり、個人別管理資産額が25万円以下である

- 企業型DC・iDeCoの資格喪失から2年以内である

加入者が死亡した場合は、積み立て金が「死亡一時金」として返還されます。自動的に返還される仕組みはなく、遺族による申請が必要です。高度障害認定に関しては、次に挙げるいずれかの状態に該当すると「障害一時金」として受け取れます。

- 障害基礎年金受給者(1級または2級)

- 身体障害者手帳の交付(1級から3級)

- 療育手帳の交付(重度のみ)

- 精神障害者保健福祉手帳(1級または2級)

障害一時金は年金形式で受け取ることも可能です。ただし受け取る際は老齢給付金と同様に申請が必要です。また傷病状態が1年6ヶ月経過してから申請する必要があります。

最低拠出額が設定されている

iDeCoは「5,000円」という最低拠出額が設定されています。1,000円や100円から投資・貯蓄できる制度やサービスと比較すると高めに感じるかもしれません。

- NISA・つみたてNISA:特定のネット証券は100円から積み立てが可能

- 単元未満株:通常の単元株よりも小さい単位で100円から購入が可能

- 企業型DC:企業によっては1,000円から拠出可能

しかしiDeCoには積み立て・運用・受け取りという3ステップすべてにおいて節税メリットが高く、このメリットを大前提として利用する方も多いため、最低拠出額が5,000円であることをデメリットと感じる方は少ないでしょう。

国民年金保険料を納付していない人は利用できない

すでに解説したとおり、iDeCoの加入は国民年金保険料の納付が大前提です。ただし「加入時点」で保険料を納付しているかどうかが重要であるため、過去に未納があっても加入は可能です。

商品によっては元本割れの可能性がある

iDeCoの投資信託は、主に次の理由で元本割れするリスクを常に内包しています。

- 金融商品の価格は常に変動しており、100%正確な予測は不可能

- 金融商品の価格変動は、内的・外的要因の両方で発生する

- 継続的に口座維持手数料・信託報酬等のコストが発生する

投資信託は投資のプロであるファンドマネージャーが運用商品や方針を決めるため、初心者が自分で株式投資するよりは明らかに低リスクです。ただし市場を完璧に予測することは不可能であり、その点でファンドマネージャーも万能ではありません。

金融商品の価格変動は「全く予測が不可能な事態」が理由であるケースが多いです。社会全体での経済状況変化や企業の不祥事、さらに自然災害などが市場に影響します。

口座開設手数料や管理手数料がかかる

iDeCoは口座開設時に1回、運用期間中は継続的な手数料が発生します。多くの金融機関では、下記の手数料が設定されています。

- 口座開設手数料(初回のみ):2,829円

- 運営管理手数料:0円

- 口座管理手数料:171円

- 信託報酬:金融機関により異なる

初回に支払いがあるだけの口座開設手数料はほぼすべての金融機関で共通ですが、運営管理手数料と口座管理手数料は、いくつかの金融機関で異なります。また信託報酬は運用商品によっても違いがあります。

| 金融機関 | 運用商品名 | 信託報酬 |

| ソニー銀行 | ニッセイ日経平均 インデックスファンド |

0.1430% |

| SBI証券 | sMAXIS Slim国内株式(TOPIX) | 0.1430% |

| 東京海上日動 | 東京海上セレクション 日本株TOPIX |

0.1540% |

| 三井住友銀行 | SMBC・DCインデックスファンド(日経225) | 0.1540% |

iDeCoには節税効果あり!利用のメリット

多くの方がiDeCoを選ぶ大きな理由が「節税メリットがある」ことです。具体的にどのようなメリットがあるのか、3つの点を解説していきます。

掛け金全額が所得控除の対象となる

iDeCoは掛金全額が所得控除されるため課税所得が減り、納めるべき税金が減ります。一例として、iDeCoに加入する場合と加入しない場合の課税所得を、みずほ銀行の推奨するシミュレーションを用いて比較すると、次のような結果となります。

- 条件:30歳~65歳・年収500万円の会社員・企業型DC未加入・拠出額5,000円・運用益3%

- 拠出に伴う節税額(年間):12,000円

- 拠出に伴う節税額(全期間):420,000円

仮に3%の運用益だと仮定した場合、毎月5,000円の積み立てでも年間で1万円以上の節税を達成します。たとえ最低拠出額でも、確実に節税効果があることを実感できるでしょう。

積立期間中の運用益が非課税

iDeCoは金融商品の運用で発生した利益(運用益)が全額非課税になります。所得控除と同じ条件でシミュレーションした結果は次のとおりです。

- 条件:30歳~65歳・年収500万円の会社員・企業型DC未加入・拠出額5,000円・運用益3%

- 運用益:1,607,818円

- 運用に伴う節税額:321,564円

この場合、運用益の約20%を節税できることになります。本来はどれだけ多くの運用益が発生しても「20.315%」の課税がなされることを考慮すると、iDeCoは低コストで効率的に老後資産を形成したい方にとって最良の選択肢だといえます。

受け取り時にも税制優遇を受けられる

iDeCoは期間満了時の老齢給付金を受け取る際にも税制優遇があります。老齢給付金は一時金・年金形式のどちらかを選択可能であり、受け取り方や年齢により所得控除の種類と上限が変わります。

- 一時金で受け取る:退職所得(退職所得控除)

- 年金で受け取る:雑所得(公的年金控除)

- 一時金・年金を組み合わせて受け取る

まず、一時金方式で受け取る場合の控除上限は次のとおり計算されます。

| 勤続年数 | 退職所得控除 |

| 20年以下 | 勤続年数✕40万円 |

| 20年を超える | 70万円✕(勤続年数-20年)+800万円 |

次に、年金形式で受け取る場合の所得控除は次のとおりです。

| 公的年金収入額 | 控除額 (65歳未満) |

控除額 (65歳以上) |

| 65歳未満:60万円以下 65歳以上:110万円以下 |

全額(割合0%) | 全額(割合0%) |

| 65歳未満:60万円超~130万円未満 65歳以上:110万円超~330万円未満 |

60万円(割合100%) | 110万円(割合100%) |

| 130万円以上~410万円未満 65歳以上:330万円以上~410万円未満 |

27.5万円(割合75%) | 27.5万円(割合75%) |

| 410万円以上~770万円未満 | 68.5万円(割合85%) | 68.5万円(割合85%) |

| 770万円以上~1000万円未満 | 145.5万(割合95%) | 145.5万円(割合95%) |

| 1000万円以上 | 195.5万円(割合100%) | 195.5万円(割合100%) |

少しややこしく見えるかもしれませんが、重要なのは次の3点です。

- 65歳未満は、公的年金の収入額が60万円まで非課税

- 65歳以上は、公的年金の収入額が110万円まで非課税

- 上記を超える場合の雑所得は【収入金額✕控除割合-控除額】で計算される

このとおり、iDeCoを年金で受け取る場合は雑所得となるので、控除額は「公的年金の収入額」に影響されます。公的年金が少ない人ほど、単純な節税効果が高くなるのです。

iDeCoが向いている人の特徴

次はiDeCoが向いている人の特徴について解説していきます。

老後の資金をしっかり貯めたい若い人

iDeCoは若い頃から老後資金をしっかり貯めたい人に向いています。なぜなら長期運用した方が複利効果が高くなり、効率的に資産形成ができるからです。実際にiDeCoを20代から始める人もいます。

安定収入を得ていて掛金を毎月無理なく支払える人

iDeCoによる資産形成は長期的な継続性が重要です。収入が不安定な人は毎月の拠出が生活の負担になってしまうため、継続性が低くなります。拠出を止めないためには「安定した収入があること」が重要です。

退職金のない自営業・フリーランスの人

自営業や個人事業主・フリーランスの人は退職金が受け取れないため、iDeCoで老後資金を用意することの重要度は高いです。

月々5,000円から老後資金に余裕をもたせられることのメリットは、安定収入がありお金を貯めやすい会社員の人よりも自営業・フリーランスの人の方が大きいといえます。

金融商品に関して調べることができる人

iDeCoは元本確保型・投資信託のどちらを選ぶかにより、資産形成の効率やリスク度合いが異なります。

適切な分散投資を行うには、金融商品の違いを理解し、長期的な視点で「目的・目標を達成するための最適な組み合わせ」を考える必要があるため、人任せにせず自分で積極的に調査できる人の方が向いています。

iDeCoがデメリットしかないと感じやすい人

次はiDeCoがデメリットしかないと感じやすい人の特徴を解説します。

運用できる年数が短い人

すでに年齢が高く、iDeCoの運用可能年数が短い人にとっては、加入するメリットがあまり感じられないかもしれません。

すでに解説したとおり、iDeCoは長期運用による複利効果が大きいため、20・30代で始める人よりも制度のメリットを最大限活かすことができません。運用商品も必然的に「値動き・リスクが少ないもの」に限られ、選択肢が狭まってしまいます。

また年齢が高い人は、必然的に受け取り可能年齢が遅くなります。現在の制度では加入可能年齢が上がっていますが、58歳以降で加入した人の受給開始年齢は65歳以降です。

掛金を安定して支払うことが難しい人

収入が不安定であり毎月の掛金の支払いが難しい人は、iDeCoをおすすめできません。継続性が低く、お金に困ったとき簡単に拠出をストップしかねないからです。

iDeCoの拠出額は途中で変更可能ですが、最低拠出額である5,000円より下げることはできません。またいつでも変更できるわけではなく、変更できるのは「年に一度」と決まっています。

ここで一つの基準となるのは、iDeCoの拠出を「余剰資金から賄えるか」という点です。これは通常の投資でも同様ですが、投資を「生活費からなんとか支払っている」状態の人が損失を被ったときに失うのは「資産」ではなく「生活費」の方です。

iDeCoは年金制度ですが、支払った分に応じて等しく年金を受け取れる公的年金制度とは異なります。あくまで「金融商品のリスクを理解し、享受できる人」のみが加入するべきだといえます。

直近でまとまったお金が必要な人

iDeCoは長期運用が大前提の制度であるため、直近でまとまったお金が必要であり、数ヶ月から数年といった「短期で資産を増やしたい」と考えている方には向いていません。

たとえば株式やFX投資では短期で大きく資産を増やすことも可能ですが、その分ハイリスクであり、ある程度まとまった「投資用の資金」を保有している必要があります。これは、老後資金のために「資産を堅実に増やす」というiDeCoの目的にそぐわないと言えます。

貯金がなく突然の大きな出費に対応できない人

iDeCoで積み立てたお金は原則60歳までは受け取れないため、貯蓄の代わりにはなりません。むしろ老後資金のためのiDeCoと貯蓄は両立するべきものであり、それができるだけの経済的余裕がある人のみ加入するべきです。

収入が少なく貯金ができない、または貯金がゼロの人は、先に収入を増やして生活を安定させるか、無駄を減らして余剰資金を作ることから始めましょう。

公務員や専業主婦の人

公務員は2017年からiDeCoへの加入が可能となり、自営業者や個人事業主と同様の所得控除を受けられるため所得税・住民税を節税できます。しかし公務員は拠出上限が「12,000円」と低めに設定されているため、必然的に老齢給付金や所得控除額が少なくなります。

確かに公務員は自営業者や会社員と比較して収入が安定しているため、拠出額の限度が低いのは一理あります。しかし、それなら「国民年金だけで良い」とか「iDeCoではなく通常の投資の方が効率が良い」と考える人がいるのも事実です。

専業主婦(主夫)に関しては、運用益が非課税になるものの、課税所得がないため所得控除がありません。アルバイト・パート等で少しでも収入があるなら検討の余地はありますが、少なくとも5,000円を60歳まで継続的に拠出できるのか、現実的に考えるべきです。

iDeCoと併用おすすめの資産運用方法

最後に、iDeCoとの併用が推奨される3つの資産運用方法について、それぞれ解説します。

①NISA(少額投資非課税制度)

NISA(少額投資非課税制度)とは、個人で行う少額投資による運用益が非課税になる制度です。

2024年の1月からスタートした「新NISA」では非課税保有期間が「無期限」になりましたが掛金の所得控除はないため、iDeCoと併用することでそのデメリットを補えます。

②個人年金保険

個人年金保険とは、民間の保険会社が提供する保険商品です。こちらは所得控除ではありませんが「生命保険料控除」の対象となり、所得税・住民税を節税できます。

iDeCoと組み合わせることで控除額が増え、所得税・住民税の節税効果が高くなります。

まとめ

老後資金は「公的年金制度で十分」とか「投資は危険」と考えている人からみれば「iDeCoにはデメリットしかない」と考えるのも無理はないでしょう。

しかし、余裕のある老後資金を用意することができ、さらに公的年金制度では得られない税制優遇があることを考慮すれば、デメリットどころかメリットの方が多いです。ぜひ「iDeCoは不要」と考えていた方は、今一度そのメリットを理解し、加入を検討してみてはいかがでしょうか。