メジャーな投資方法としてよく例にあげられる不動産投資は、長期に渡り運用することができたり、投資目的ではなく生命保険代わりに利用できるといったメリットがあります。

さらに、日本国内だけでなく、アメリカの不動産投資にも注目が集まっています。

しかし、「不動産投資はやめとけ」という声も上がっており、他の投資と同じようにリスクや問題点があります。この記事では、不動産投資のリスクを始めとする、以下の項目について解説していきます。

紹介するリスクを踏まえて、不動産投資を始める価値はあるのか、他にも良い投資方法があるのか考えていきましょう。

不動産投資はやめとけと言われる5つのデメリット

不動産投資とは、マンションやアパート・ワンルーム・オフィスビルを投資家が購入し、所有している不動産を借り手に貸すことで家賃収入を得るという投資方法です。

借り手がいるあいだは毎月安定した収入が得られるので、投資家の中ではメジャーな投資となっています。

しかし、コロナウイルスの影響や経済状況の悪化により、不動産投資をしている方の中には大ダメージを負った投資家もおり、「やめとけ」と言われることがあるようです。

不動産投資は一見安定収入が得られる良さそうな投資に見えますが、空室リスクや経年劣化によるメンテナンス費用が高いといったデメリットもあります。

不動産投資が世間的に「やめとけ」と言われているリスクについて解説していきます。

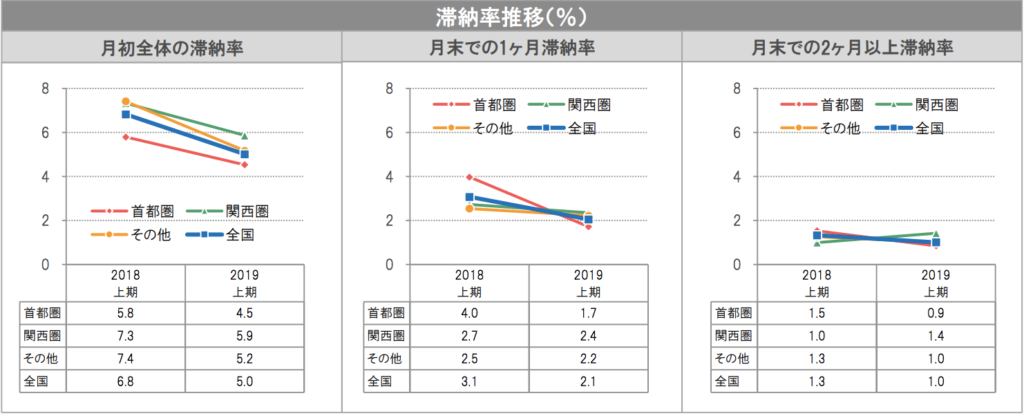

①家賃を滞納されるリスクがあるからやめとけ

不動産投資は家賃収入を利益とします。そのため、家賃を滞納されてしまうと収入が一気になくなってしまいますよね。

公益財団法人日本賃貸住宅管理協会が実施している「賃貸住宅市場景況感調査」では、ひと月全体の滞納率は、全国で5.0%だとされています。

(出典:https://www.jpm.jp/marketdata/pdf/tankan22.pdf)

つまり、20人に1人は滞納しているということがわかります。そう考えると、家賃滞納リスクはかなり大きなダメージを受けそうですよね。

しかし、実際に不動産投資を始める場合、所有しているワンルームやマンションなどは不動産に管理を依頼するサブリースを活用するケースが多いため、家賃が補償されます。

サブリースは不動産が所有者からワンルームやマンションを一括で借り入れたり、家賃保証をする制度です。サブリースを活用すれば、入居者の書類手続きやトラブル、家賃滞納などの面倒な管理は借り上げしている不動産が対応してくれます。

一般的な家賃保証は通常時の80〜90%です。そのため、一般的には家賃滞納によって収入が一切なくなるというケースは少ないといえます。滞納によって家賃収入ゼロを回避するために、サブリース契約を結ぶことがおすすめです。

②金利の見直しが入るからやめとけ

一般的に不動産投資の初期費用は金融機関で融資を受けるケースがほとんどです。不動産の場合、固定金利と変動金利の2種類から選択します。

固定金利とは、返済が完了するまでの期間中に金利の変動がなく、最初に決められた金利を支払い続けることです。変動金利と比べると金利が高く設定されていますが、返済期間中に金利が変わらないため、返済額が増えてしまうこともありません。

一方、変動金利とは、金利の見直しが半年に一度行われ、5年に一度返済額が見直されます。万が一半年ごとに金利が高くなっても、5年の間は返済額が増えることはありません。

しかし、設定金利が固定金利よりも低いため、利息をなるべく払いたくないという場合に、変動金利が選ばれることがあります。

実際に不動産投資をしている方の半数以上は、変動金利を選択しているというデータもあり、金利上昇により返済額が変わってしまうというリスクを抱えているようです。金利上昇によるリスクを最小限にするためには、変動金利よりも固定金利を選びましょう。

③修理・リフォーム代が高額になるからやめとけ

外壁が剥がれた家や、水回りが汚い部屋には住みたくはないですよね。マンションやワンルームを長く快適に使用するためには、メンテナンスや修理がかかせません。また、後ほど説明しますが、空室リスクを減らすためにリフォームや修繕が必要になる場合もあります。

しかし、いつ、どのタイミングでリフォームや修理をしなければいけないかの予測を立てるのは難しいです。突然高額の修理費用が必要になると、用意するのが大変なので、毎月の家賃収入の中から積立しておくのが最善だと思います。

④火事の危険があるからやめとけ

マンション自体の火事は、部屋の居住者が原因ではないケースもあり、防ぐのが困難です。そのため、所有者・居住者ともに火災保険に加入し、対策をしておく必要があります。

入居者への保険加入の案内や手続きなどは、サブリースの場合は不動産側が行ってくれるので、所有者でしなければいけないことは特にありません。

⑤空室リスクがあるからやめとけ

空室リスクは、所有している部屋に誰も入居しないことによって生じるリスクです。入居されないため、当然家賃収入は0円です。

全体の賃貸用住宅の空室率は、6.9%とそこまで高くはありませんが、駅から遠かったり、築年数がある程度経過しているような物件は、人気度が低く、入居希望者が少なくなります。

家賃収入を見込んで不動産投資を始める場合は、空室リスクを避けるための対策や物件選びが必要不可欠となります。

不動産投資は利回りで考えると本当に儲からない?

不動産投資は、利回りだけで考えると、思ったほどの収益が出ないことがあります。一般的に不動産投資の利回りは、都心部で4〜5%、地方都市で10%程度です。

株式投資の利回りの相場は4〜5%程度、太陽光発電の利回りは6〜10%程度なので、不動産投資の利回りとあまり変わらないと言えるでしょう。

ただし、投資向け物件の広告に掲載されている想定利回りは、「表面利回り」であることがほとんどです。表面利回りとは、家賃収入を満室の場合で計算し、経費を考えない利回りのこと。つまり、空室や経費が発生した場合には利回りが小さくなるということです。

地方の築古物件で売値が安い場合、利回りが50%を超えている物件もざらに見られます。しかし、あまりにも安い物件は、「入居者がつきにくい」「安くてもいいから手放したい」などの理由で売り出されている場合もあります。

空室リスクやリフォームなどの費用を考えると、実際の利回りは表面利回りよりもっと低いのが実状です。逆に、築浅で立地が良い物件は売値が高いため、表面利回りが低く表示されます。

しかし、入居者がつきやすく家賃収入を順調に得られる可能性が高いので、実質的な利回りが表面利回りとあまり変わらないと考えられます。不動産投資を始める際には、物件の利回りだけを見るのではなく、建物のコンディションや周辺環境などを、複合的に判断する必要があります。

不動産投資を選ぶ4つのメリット

ここまで、不動産投資のデメリットを解説してきましたが、もちろんメリットもあります。リスクへの対策や適切な物件選びができれば、不動産投資で利益を上げることは可能です。

詳しく解説していきますね。

メリット①節税効果が見込めるケースもある

1.所得税・住民税が減るケース

仮に、サラリーマンが不動産投資をして赤字になった場合、確定申告をすることで赤字になった金額をサラリーマンとしての給与から、納税した所得税を還付してもらえる「損益通算」ができるケースがあります。

また、この場合所得が減るので住民税も軽減されます。

2.法人化して税率を下げるケース

一般的に、所得が多い場合、個人事業主よりも法人化した方が税率が下がります。マンションやアパートを一棟所有している場合や、複数の部屋を所有し、不動産投資による収益が多ければ法人化して税率を下げるのもおすすめですよ。

3.相続税が安くなるケース

現金での相続よりも不動産物件を相続した方が相続税を抑えることができます。当然、相続する金額が多ければ多いほど相続税がかかるので、生前に相続を決めている場合はどちらが良いか税理士に相談してみるのがおすすめです。

メリット②安定・長期収入が見込める

不動産投資には空室リスクがありますが、空室にならないようにメンテナンスやリフォームをしたり、人気のある地域の物件を購入することで空室リスクを避けられれば、入居者がいる限り長期間に渡って、安定した家賃収入が見込める点が大きなメリットです。

また家賃収入をローンの返済や、修繕費に充てることで、長期的な資産運用を行えます。家賃収入でローンの返済が完了したら、次の物件購入費に充てて資産の拡大も期待できます。

メリット③年金の代わりになる

「老後に2,000万円必要」「年金がもらえるかわからない」近年、このような話題が度々あがっていますよね。これにより、老後の生活を心配した多くの人が老後のための資金運用を始めています。

不動産投資の場合、ローンさえ返済してしまえば、全額利益となるので、生活費にまわすことができます。仮に、一部屋10万円で貸し出ししていれば、年金にプラスして月に10万円の収入が見込めます。

老後2,000万円問題は、夫婦2人が定年退職後に30年間暮らすと、生活費用が毎月約5万円足りなくなるという話からきていますが、不動産投資で毎月の収入見込みが5万円を上回っていれば2,000万円問題は解決できます。

メリット④生命保険として利用できる

不動産投資をはじめる際には、団体信用生命保険への加入が必須となります。団体信用生命保険に加入すると、ローンを返済中に所有者が死亡・高度障害になった場合にローンの残債が免除されます。

不動産はそのまま所有しておくことができるので、売却して生命保険の代わりにしたり、これまで通りに貸し出せば家賃収入を得ることも可能です。

不動産投資は初期費用がなくてもローンで賄える

不動産投資にかかる初期費用が準備できない場合でも、住宅ローンを利用することができます。

初期費用は購入する物件次第なので、『具体的にいくら』と決めるのは難しいですが、ローンを借りる際の頭金は物件価格の10%程度です。つまり、500万円の物件を購入するには50万円の頭金が必要となります。

基本的に頭金がなかったり、年収が低い、自営業の場合は、ローンを借りるのが難しいケースが多いので、まずは初期費用を貯めて格安のアパートやマンションを購入し、ある程度の信頼を築いた上で、2部屋目からローンを組むことをおすすめします。

年収が1,000万円以上ある場合は、頭金がなくてもローンを組むことができると言われています。つまり、不動産投資は収入が低い人にとっては、最初の難関をクリアするにはハードルが高いです。

年収が低い方で、「資金を増やしたい」「老後の年金の代わりになるお金を作りたい」という方にとっては不動産投資は壁が高く、あまりおすすめできません。

このような方は、不動産投資とよく比較される太陽光発電投資をおすすめします。太陽光発電投資なら、年収400万円以上あればパネルの頭金0円で年収の約4〜5倍の融資を受けることができる上に、不動産投資と比較してリスクが少なく、安定した投資が可能です。

投資費用をローンで工面する場合の金利は?

不動産投資用の費用をローンで用意する場合、金利は金融機関や申し込み経路によって異なります。

■メガバンク(みずほ銀行、三井住友銀行など)の場合

店頭申し込み:年率2.4%程度

Web申し込み:年率0.5%程度

■地方銀行

店頭申し込み:年率2.4%程度

Web申し込み:年率0.5%程度

■信用金庫・信用組合

店頭申し込み:年率2.0〜3.0%程度

基本的には、メガバンクや地方銀行のWeb申し込みをすると、より低金利でローンを組むことができます。審査基準や申し込み条件などは、金融機関によって異なるため、事前問い合わせまたは公式サイトから確認しましょう。

低い金利でお金を借りるために、不動産会社が提携している金融機関でローンを組むのもおすすめです。

不動産投資のローン審査難易度

不動産投資のローン審査は、一般的な住宅ローンよりも審査基準が厳しくなっています。投資にはリスクがあり、失敗する可能性もあるからです。審査基準には以下のようなものがあります。

- 申込者の属性(職業・年齢など)

- 申込者の信用情報

- 物件の収益性

- 物件の担保価値

まず申込者本人の返済能力を判断するため、年齢や職業・年収などがチェックされます。これは、住宅ローンなどと同じです。不動産投資ローンでは、本人の返済能力だけでなく、購入する物件の収益性や不動産価値も判断基準になってきます。

不動産投資ローンの返済は投資した物件の収入で払っていくため、運用が成功しなければ返済はできません。また、万一投資が破綻した場合には、物件を売り払ってローンを返済する必要があります。

このように、金融機関はローンを返済できるかどうか厳しく判断を行うため、不動産投資のローン審査は難易度が高くなっているのです。

【不動産価格・賃料が右肩上がり】アメリカの不動産投資とは

アメリカでは、何十年も物価が上昇し続けています。それに伴い、不動産価格・賃料も上昇し続けているため、日本の不動産投資家からも人気です。

キャピタルゲインが得やすい

アメリカの不動産投資の場合、物件価格が上がっていっているので、どのタイミングで売却してもキャピタルゲインが得られる状態です。

これには、アメリカ人の住宅購買意欲が高いことや、住宅ローンの利用に積極的であることが影響していると言われています。

もちろん、今後もこの状況が続くとは限らないので、景気の動向を注視する必要があります。

インカムゲインを米ドルで得られる

アメリカの不動産投資の場合、インカムゲイン(家賃収入)は米ドルで手に入ります。円安が進む昨今、米ドルで収入を得られるのは大きなメリットとなります。

アメリカの不動産投資ならではのデメリットも

日本人がアメリカの不動産投資を行うには、注意する点もあるので確認しておきましょう。

- 頭金の割合が大きい(物件価格の5割程度)

- 為替変動の影響を受ける

- 日本より固定資産税が高い

- 現地調査がしにくい

- 不動産価格バブル崩壊の懸念

不動産の融資を受ける場合に、頭金を物件価格の5割程度用意する必要があるため、初期費用が高額です。また、為替レートの変動で、インカムゲインやローン返済額も変動してしまいます。

日本在住でアメリカの不動産投資を行う場合には、物件を直接確認する機会が少なくなってしまうため、信頼できる現地の管理会社を見つける必要があります。

不動産バブルが崩壊する可能性もゼロではありません。リスクを理解しておきましょう。

不動産投資が向いている人・向いていない人

不動産投資は誰でもやれるわけでもありません。また、誰もが向いているわけでもありません。では、不動産投資が向いている人、向いていない人はどんな人か、見ていきましょう。

不動産投資が向いていない人

不動産投資に向いていないのは以下のような人です。

- 年収が500万円以下の人

- まとまった頭金が用意できない人

- 情報収集や物件管理が面倒な人

比較的低価格で始められる中古ワンルームの不動産投資でも、物件価格は数百万円程度です。前述したように、ローンを借りて初期費用を賄うことになります。

ローンを受けるには、ある程度の年収や担保・頭金を求められるので、年収が低い人や頭金がない方には不動産投資はおすすめできません。

最低でも年収500〜700万円ほどないと融資審査に通過するのは難しいと言えます。また、不動産投資で成功するためには、事前の知識や情報収集が欠かせません。

投資初心者で前提知識がない方や「なんか儲かるらしいからやってみよう」といった方は失敗するリスクが高いため、不動産投資よりも知識がなくてもできる投資の方が向いていると言えるでしょう。

不動産投資が向いている人

- 余裕資金がある人

- 正しい情報収集とそれに伴う決断力がある人

- 長期的な視点で考えられる人

不動産投資に向いている人は、まずは資金に余裕がある人です。不動産投資は、最初は不動産を購入するなどの資金が必要になるため、ある程度の資産に余裕がある人が向いているでしょう。

投資に関する情報はさまざまなメディアから吸収できます。しかし、その全てが正しいかどうかはすぐにはわかりません。特にインターネットでの情報には気をつけるべきです。

画像や動画を意図的に編集して誤った情報をあたかも正しい情報と思わせるように仕向けていることもあるため、さまざまなメディアからの情報の中から、正確な情報を選りすぐることが不動産投資には必要です。

また、不動産投資は長い目で見て利益を得る投資の一つです。そのため、長期的な視点で考えることができることが重要です。

不動産投資以外に利益を得られるおすすめ投資はある?

注目されている再生可能エネルギーを利用した投資方法を知っていますか?

その中でもメジャーなものが太陽光発電投資。太陽光発電投資とは、太陽光発電所を購入し、発電した電力を電力会社に売ることで収益を得る投資方法のことです。

太陽光発電の電力は、一定期間固定価格で電力を買い取る「固定価格買取制度(FIT制度)」の対象です。10kW以上の発電所であれば20年間固定価格で買い取りとなるため、将来的に得られる収益の見通しが立てやすく、リスクが少ないと言われています。

太陽光発電投資が再注目されている理由と不動産投資との比較

ここからは、不動産投資と太陽光投資を利回りやインカムゲイン、初期費用などの点から比較していきます。

| 不動産投資 (ワンルームマンション) |

太陽光投資 | |

| 利回り | ◯ 年3~5% |

◎ 年7~12% |

| メンテナンス | 定期的に必要 | 4年に1回の定期点検 適宜草刈りやパネル清掃 ※すべて業者に委託可能 |

| 収入 (インカムゲイン) |

◯ 借り手(住居者) |

◎ 電力会社 |

| 保証人 | ✕ 特になし(借り手と同じ) |

◎ 国(経済産業省) |

| 支出 | △ 管理会社と管理組合 |

◯ 管理会社(点検と雑草抜くなど) |

| 資産 | ◯ ローン返済後(キャッシュならすぐ)に土地も建物も自分のものになる |

◯ 今後の政策でも追い風の半永久的に収入が入り続ける資産が持てる |

| 価値の上昇 (キャピタルゲイン) |

◯ 相場により値上がりが期待できる |

✕ 山間部なので土地の価値上昇はまず見込めない |

| 初期費用 (イニシャルコスト) |

△ 頭金5%が普通 |

◯ パネル分の頭金0円から始められる |

| 借入 | ◯ 銀行融資と公庫のみ |

◎ 銀行融資+公庫+信販+リース |

| リスクと安全性 | △ 災害リスク・空室リスク |

◯ 災害リスクは保険と保証で限りなく0にできる |

| 保険・保証 | ◯ 災害保険 |

◎ 災害保険+メーカー保証 |

利回り

まず、利回りを比較してみましょう。ワンルームマンションを所有した場合の利回りは、3〜5%ですが、太陽光投資の利回りは7〜12%が相場です。

売電価格が低下しているのに、太陽光投資の利回りが7〜12%というと、驚かれる方もいるかもしれませんが、売電価格とともに低下しているのが設備価格(太陽光パネルの価格)です。

さらに、パネルの価格は安くなっている一方で、固定価格買取制度が始まった10年ほど前と比べると発電効率がかなりよくなっており、安い価格でより多くの電気を発電することができるので、売電価格が下がったとしても7〜12%ほどの利回りをキープできます。

しかし、ここで注意してほしいのは、2022年度の売電価格では多く利益を得るのは難しいという点です。これから安定した資産運用のために、太陽光発電投資をはじめるのであれば、中古の太陽光発電物件を購入して運用するなどのテクニックが必要になります。

メンテナンス

不動産投資は、空室リスクを避けるため、定期的なメンテナンスや水回りのリフォームが必要になります。入居者に住み続けてもらう、もしくはすぐに入居が決まるような部屋作りが必要です。

一方で太陽光投資は、太陽光がある限りは発電するので、急に収入が得られなくなった…ということはありません。その代わり、故障やトラブルの早期発見のための定期点検や効率的に発電し続けられるようにパネルの清掃などが必要になります。

とはいえ、太陽光発電のメンテナンスはすべて業者に委託することもできるので、オーナーの手間はあまりかかりません。

キャピタルゲイン

不動産は物件の場所や相場により値上がりが期待できますが、太陽光発電は基本的に山や空き地などに設置するのでキャピタルゲインは見込めないでしょう。

初期費用・融資・頭金

不動産投資の初期費用は、物件の場所や広さによって異なりますが、だいたい1,500万円ほどかかります。一方で、太陽光発電投資の初期費用は、1,500〜2,000万円以上です。

不動産投資とさほど変わりませんが、太陽光投資の場合はパネル分の頭金や貯金が0円でも融資が受けられるという特徴があります。

基本的に太陽光投資は銀行・審判・公庫から融資が受けられますが、信販会社を使うと、年収が400万円以上で安定した収入があればパネル分の頭金がなくても信販会社の融資に通りやすいですよ。

【不動産投資 VS 太陽光投資】なぜ利回りにここまで差がでるのか?

不動産投資の経験者から人気の太陽光投資。不動産投資をやめて太陽光投資に乗り換えるパターンや、不動産を持ちながら太陽光投資で安定した収益を得るパターンが人気です。

実際にどのくらい初期費用や利回りに差がでるのか、SOLSELの太陽光投資無料セミナーで説明しています!

セミナーでは、

- 太陽光発電投資とは?

- どんな物件が太陽光発電投資向きなのか、やめた方がいい物件の特徴

- 最適な融資方法、現金よりも融資を受けた方がいい理由

- 減価償却や消費税還付などの税金についての話

- セミナー参加者だけに公開しているお得物件(非公開物件)の紹介

など、太陽光発電投資についての説明だけではなく、理解するのが難しい税金の話まで、太陽光発電投資に関連する内容を満遍なく聞くことができます。さらにセミナー参加者には無料個別相談にご案内しています。これまでセミナー参加していただいた方の90%は個別相談に参加しているほど!

多くの方が太陽光投資の魅力に気づいた証拠です。少しでも気になった方はぜひお申し込みしてみてください。

不動産投資に関するよくある質問

不動産投資を始める方が気になる点をまとめました。しっかり疑問を解消してから、投資を行うか判断するようにしてください。

不動産投資の成功率は?

不動産投資の成功率を調査した公的なデータはありません。不動産投資で得た利益は確定申告する義務がありますが、出費額も考慮した投資の結果については報告する義務がないためです。

また、成功の定義によっても変わってきます。「家賃収入だけで生計が立てられる」「副業として月2万円収入を得る」「所得税・相続税を節税する」など、目指すところによって難易度は変わるでしょう。

データとしての成功率を検索するよりも、購入する物件や周辺環境の事前調査、ローン返済の料金シミュレーションを行う方が得策です。

不動産投資で失敗する確率は?

不動産投資の失敗を「ローンの返済ができなくなる」と定義した場合、不動産投資ローンの遅延率は約2%~10%というデータがあります。(参考:スルガ銀行「2023年3月期 第2四半期決算説明資料」)

ただしローンを遅延していない方の中には、不動産投資の収入が得られていなくても、他の収入からローンを返して赤字運用をしている方もいると思われます。つまり、失敗をしている確率はもう少し高いと考えて良いでしょう。

不動産投資は初心者でも始められる?

初心者の場合、投資を始める前にある程度勉強する必要があります。不動産投資は高い利回りも期待できる反面、物件選びや管理・税金の取り扱いなどに知識が必要です。

全く投資をしたことがないという方の場合は、NISAやiDeCoといった少ない資金で始められるものや、太陽光投資のようなローリスクなものから始めるのがおすすめです。

不動産投資で元が取れるまで何年かかる?

多くの不動産投資家は、5年から10年元が取れるように計画を立てています。

1~2年の短期では家賃収入が十分に見込めず、20年以上の長期になるとキャピタルゲインが大幅に下がる可能性があるためです。

また、不動産を売却するときには、「譲渡所得税」が発生します。譲渡所得税は、5年以下の場合は「短期譲渡所得」、5年を超えると「長期譲渡所得」となり、「長期譲渡所得」の方が所得税と住民税が安くなります。

そのため、5年を超えてから不動産を売却すると、税金を抑えられます。

不動産投資でやってはいけないことは何?

不動産投資で失敗するケースには、以下のようなものがあります。

- 物件の立地が悪い

- 物件の状態が悪い

- 新築のワンルーム物件

- インカムゲイン・キャピタルゲインの目標が不明確

物件の交通アクセスが悪かったり、不人気地域だったりすると、空き家リスクが高まります。

また、管理状態が悪い物件では、後に多額の修繕費がかかります。安く購入できたとしても、赤字になってしまう可能性があるので、注意が必要です。

逆に新築物件の場合、購入価格が高額なため、キャピタルゲインが得にくくなります。そのうえ、住人が入れ替わると家賃が下がってしまうため、よほど立地の良い物件でなければ損する可能性が高いです。

家賃収入をいつまでにどの程度得たいのか、いつ頃売却するのかなど、明確な計画を購入前に立てておきましょう。比較できる目標がないまま、なんとなく不動産投資を始めてしまうと、現状が失敗なのか成功なのかも分からなくなってしまいます。

まとめ

不動産投資は、マンション・アパート・ワンルームなどの物件を購入して、家賃収入で利益を得る投資方法です。

長期運用ができる投資として不動の人気を誇っています。初期費用やリスクの部分さえ払拭できれば、資金を増やす方法として有効活用することができます。

他にも、フルローンで融資を受けることができて、安定した収入を得ることができる太陽光発電投資や、ソーシャルレンディングもおすすめです。

太陽光発電投資のリスクのなさやメンテナンスの楽さは不動産投資にはないメリットです。とはいえ、不動産投資は生命保険代わりに使えたり、年金と資金運用することもできたりといった太陽光発電投資にはないメリットがあります。

投資を始める際は、何を目的にするのか、自分にとっての一番影響のあるメリットが何かをよく考えるようにしてください。

近年、物価上昇など様々な影響で不動産価格が高騰しており、不動産投資が注目されています。不動産投資にはメリットがある半面、リスクやデメリットもあるので、自分の資産状況に合った投資手法なのか、またNISAやiDeCo、太陽光投資など他の投資手法との資産バランスをよく考えて始める必要があると思います。不動産投資を扱う会社は数多くあるので、信頼できる会社や不動産投資に精通したファイナンシャルプランナー等に相談する事をおすすめします。

愛宕 慶樹

愛宕FP相談代表。2級ファイナンシャル・プランニング技能士。教育・住宅・老後資金をはじめとした将来のお金についての不安を解決するFP相談サービス。相談実績は500件を突破し、年間30万円以上の家計改善事例も豊富。出張型サービスも展開し、自宅・カフェ・職場・オンラインと柔軟な相談方法も好評。