起業して間もないスタートアップやベンチャー企業にとって、日々の経費管理や資金繰りの安定化は、経営の成否を分ける非常に重要な要素です。事業が軌道に乗る前は予期せぬ出費も多く、限られたリソースのなかでいかに効率よく資金をコントロールするかが問われます。

そんなとき、法人カードを1枚作成しておくだけで経費の支払いルートを一元化でき、キャッシュフローの改善や資金調達の柔軟性を格段に高めることが可能です。しかし一般的には「設立直後は実績がないため審査に通らないのではないか」と不安を抱く経営者の方も少なくありません。

実は、登記簿謄本や決算書の提出が不要で、代表者個人の信用を重視するような、新設企業でも申し込みやすい魅力的な法人カードが数多く存在します。今回は実績が少なくても作れるおすすめのカードを、選び方のポイントや注意点とともにご紹介します。

スタートアップやベンチャー企業におすすめの法人カード

スタートアップ・ベンチャー企業など、実績があまりない企業でも作成可能な法人カードはあります。法人カードを所有することでさまざまなメリットがあるので、まだ所有していない人は申し込みを検討しましょう。 スタートアップ・ベンチャー企業でも申し込みしやすい法人カードを5つ紹介します。

スタートアップ・ベンチャー企業など、実績があまりない企業でも作成可能な法人カードはあります。法人カードを所有することでさまざまなメリットがあるので、まだ所有していない人は申し込みを検討しましょう。 スタートアップ・ベンチャー企業でも申し込みしやすい法人カードを5つ紹介します。

- UPSIDER(アップサイダー):年会費無料・利用限度額最高1億円

- 三井住友カード ビジネスオーナーズ:年会費無料・追加カード最大18枚まで作成可能

- JCB Biz ONE:年会費永年無料・ポイント高還元!

- アメリカン・エキスプレス・ビジネス・ゴールド:旅行傷害保険が充実・freeeとデータ連携可能

- JCB CARD Biz:請求書カード払いが便利・サイバーリスク総合支援サービス付帯

利用限度額最高10億円のUPSIDER(アップサイダー)

| 年会費 | 無料 |

| 社員カード | 無料 |

| ETCカード | 無料 |

| ポイント還元率 | 1.0~1.5% |

| マイル還元率 | - |

| 空港ラウンジ | - |

| 旅行保険 | - |

追加カード最大18枚まで作成可能な三井住友カード ビジネスオーナーズ

| 年会費 | 永年無料 |

| 社員カード | 永年無料 |

| ETCカード | 550円(税込) ※初年度無料 ※前年度に一度でもETC利用のご請求があった方は年会費が無料 |

| ポイント還元率 | 0.5%~1.5%※対象の個人カードとの2枚持ちが条件です。 |

| マイル還元率 | 0.25% |

| 空港ラウンジ | - |

| 旅行保険 | 海外旅行傷害保険最高2,000万円(利用付帯) |

年会費永年無料でポイント高還元のJCB Biz ONE

| 年会費 | 永年無料 |

| 社員カード | ー |

| ETCカード | 永年無料 |

| ポイント還元率 | 1.0%~10.5% ※還元率は交換商品により異なります。 |

| マイル還元率 | 0.6% |

| 空港ラウンジ | - |

| 旅行保険 | ー |

旅行傷害保険が充実したアメリカン・エキスプレス・ビジネス・ゴールド

| ETCカード | 無料 |

| ポイント還元率 | 0.3~1.0% |

| マイル還元率 | 0.5% |

| 空港ラウンジ | 国内28カ所、海外1カ所 |

| 旅行保険 | 海外旅行傷害保険 最高1億円 国内旅行傷害保険 最高5,000万円 |

請求書カード払いが便利なJCB CARD Biz

| 年会費 | 1,375円(税込)※初年度無料 |

| 社員カード | - |

| ETCカード | 無料※1枚まで |

| ポイント還元率 | 0.47%~1.49% |

| マイル還元率 | - |

| 空港ラウンジ | - |

| 旅行保険 | 海外旅行傷害保険 最高3,000万円(利用付帯) 国内旅行傷害保険 最高3,000万円(利用付帯) |

スタートアップ・ベンチャー企業だと審査が厳しい?

スタートアップ企業やベンチャー企業は長年経営を継続できている会社と比べると実績面ではまだまだ未熟です。したがって、法人カードを作成する際に審査が厳しくなってしまうのではと不安に感じる人も多いのではないでしょうか。 実は申し込み条件や必要書類などを細かくチェックすることで、スタートアップやベンチャー企業でも審査に通過しやすい法人カードを見つけられます。 スタートアップ企業やベンチャー企業でも、審査に合格しやすい申込み条件と必要書類について以下で紹介します。

スタートアップ企業やベンチャー企業は長年経営を継続できている会社と比べると実績面ではまだまだ未熟です。したがって、法人カードを作成する際に審査が厳しくなってしまうのではと不安に感じる人も多いのではないでしょうか。 実は申し込み条件や必要書類などを細かくチェックすることで、スタートアップやベンチャー企業でも審査に通過しやすい法人カードを見つけられます。 スタートアップ企業やベンチャー企業でも、審査に合格しやすい申込み条件と必要書類について以下で紹介します。

審査申し込み条件

法人カードの申し込み条件は、各カードのホームページなどで確認できますが、多くのカードで事業歴を重要視されます。 事業歴が申し込み条件に記載されている法人カードだと、実績をあまり残せていないスタートアップ企業やベンチャー企業だと審査に通ることは困難です。 しかし法人カードのなかには「スタートアップ企業を応援」「ベンチャー企業でも加入可能」と記載されているものがあります。 申し込み条件にこれらの記載がなされているカードは、事業歴があまり審査に反映されないので、設立間もないスタートアップ企業やベンチャー企業でも審査に合格しやすいです。

スタートアップ・ベンチャー企業が法人カードの申し込みに必要な書類

法人カードの申し込み時に求められる主な書類は以下の通りです。カードによって提出する書類の組み合わせが異なります。

-

申込者(代表者)の本人確認書類

運転免許証やパスポート、マイナンバーカードなど(すべてのカードで必須となります) -

登記簿謄本(履歴事項全部証明書)

法人が実在しているか、代表者や本店の所在地が正しいかを確認するために提出を求められます。 -

決算書や確定申告書の控え

直近1期〜2期分の提出を指示されることが多く、会社の実績や財務状態、経営状況を審査するために使用されます。

一般的な法人カードではこれらすべての書類が必要になるケースが多いですが、スタートアップやベンチャー企業向けに作られた法人カードのなかには、登記簿謄本や決算書の提出が不要で「本人確認書類のみ」で申し込める手続きの簡素なカードも存在します。

スタートアップ・ベンチャー企業がクレジットカードの審査に通るためのポイント

法人カードがどのような点を重要視して審査しているかは公表されていないため、審査に通るための完璧な対策をとることは不可能です。 しかし、どの法人カードに申し込む際にも審査に合格するためにとっておくべき対策がいくつかあります。スタートアップ企業やベンチャー企業が法人カードの審査に通るためのポイントは以下の通りです。

法人カードがどのような点を重要視して審査しているかは公表されていないため、審査に通るための完璧な対策をとることは不可能です。 しかし、どの法人カードに申し込む際にも審査に合格するためにとっておくべき対策がいくつかあります。スタートアップ企業やベンチャー企業が法人カードの審査に通るためのポイントは以下の通りです。

自宅以外にオフィスを構える

自宅とオフィスの住所が同じだと、カード会社から事業実態を疑われてしまいます。もちろん自宅とオフィスが同じ場所だと絶対に受からないというわけではありません。 とはいえ、より確実に法人カードの審査を通過したいと考えるのであれば、不安要素は極力排除しておくのが賢明です。

固定電話を設置する

事業を興して法人カードを作成するつもりならば、固定電話を設置しましょう。昨今は携帯電話でやり取りする機会が圧倒的に多いため、固定電話の存在意義はかなり薄くなりました。 一般家庭では固定電話がないところも出てきています。しかし会社として取引先からの信頼を得るという意味では、固定電話はまだまだ重要です。 法人カードの審査でも固定電話があれば、間違いなくプラス評価につながります。

書類を事前に揃えておく

審査の合否に関係なく、必要な書類を事前に揃えておくのは最低限のマナーです。申し込みの際に必要な書類は必ず明記してあるので、確認しましょう。 必要書類以外でカード申し込みの前にやっておいた方がよいのは「開業届の提出」です。すでに会社として事業をスタートさせているならば問題ありませんが、事業立ち上げとカード申し込みを同時進行しているならば、先に開業届は出しておくようにしましょう。 提出することで事業主として認められるため、カード会社からの信用度がアップします。 ご自身の信用情報は、日本にある下記3つの指定信用情報機関のいずれかで確認できます。

申し込み者が支払いの遅れ・滞納をしていない

法人カードによっては、企業の運営状況だけではなく、申し込み者(会社の経営者や代表者)本人の支払い能力を確認する場合もあります。 固定費を一定期間以上支払い遅れていたり、滞納したりした経験が過去にある場合は、審査に影響する可能性があります。 もしこれらの経験があり、審査に落ちてしまったならば別の法人カードに変更するか、しばらく時間を置いて再度申し込むといった対策が必要です。

不要なカードは解約する

もし長い間使っていないカードがあれば、法人カードを申し込む前にすべて解約してしまいましょう。実は法人カードの限度額の計算は、申し込み者(代表者・経営者)が保有しているカードの限度額も含めて実行します。 使ってもいないカードの限度額を含めて算出すると、合格範囲となる限度額が低く設定されてしまいます。できるだけ限度額を高額に設定するためにも、カードの整理は申し込み前に実施しましょう。

クレジットヒストリーを積み立てる

もしクレジットカードを一度も使ったことがないのであれば、法人カードの申し込みをする前にクレジットカードを少なくとも半年間は使っておくことをおすすめします。 カード会社が審査をする上で重要視する要素のひとつに、「クレジットヒストリー」があります。クレジットヒストリーとは、その人がクレジットカードをどのように利用していたかが記録されたものです。 クレジットカードを利用して期日通りにお金が引き落とされていたならば、その人は十分な支払い能力を持っているという証拠になり、カード会社からの信頼度は上昇します。 逆にクレジットヒストリーが全くないと、申請者の支払い能力を確認できないため、審査では不利になります。 クレジットヒストリーが無くても審査に合格することはありますが、不安要素はできるだけなくしておくことに越したことはありません。

スタートアップ・ベンチャー企業の法人カードの選び方

会社をスタートアップさせたり、ベンチャー企業でこれから実績を積み上げなければならなかったりする際に、法人カードがあれば何かと便利です。 一般用のクレジットカードと法人カードとでは選び方が大きく異なります。法人カードの申し込みをする際にチェックしなければならないポイントは下記7つです。 7つのポイントのうち、特にどの特典を重要視するかは会社の状況によって異なります。

会社をスタートアップさせたり、ベンチャー企業でこれから実績を積み上げなければならなかったりする際に、法人カードがあれば何かと便利です。 一般用のクレジットカードと法人カードとでは選び方が大きく異なります。法人カードの申し込みをする際にチェックしなければならないポイントは下記7つです。 7つのポイントのうち、特にどの特典を重要視するかは会社の状況によって異なります。

年会費無料で発行できるか

法人カードにどのような機能を求めるかによりますが、基本的なカード機能さえあれば良い場合は、できるだけ年会費永年無料のカードを作成しましょう。1枚だけなら年会費が発生しても問題ありませんが、社員全員に同じカードを持たせると、トータルではかなりの出費になります。 法人カードでも年会費永年無料のものはたくさんあるので、いくつかのカードを比較検討して最適なカードを選びましょう。

限度額は高額に設定されているか

法人カードを選ぶ際に必ず確認しておきたいのが利用限度額です。 法人カードは個人用カードよりも限度額が高額に設定されていますが、企業を運営していると特に立ち上げ当初やまだ運営が軌道に乗っていない時期は多額の経費が必要になり、収益よりも支出のほうが多くなりがちです。 どの程度の金額が必要になるかは企業によってことなるので目安を出すのは難しいですが、少なくとも限度額が500万円以上に設定されている法人カードを所有しておくのがおすすめです。 法人カードの中には利用限度額の設定がないものもあり、そのようなカードを所有していればどれだけ出費が膨れあがっても対応できます。 ただしあまりに巨額の融資を利用すると返済ができずに、企業の運営そのものが困難になるので、融資を利用する際は返済プランを明確にしたうえで利用しましょう。

社員用のカード・ETCカードを発行できるか

個人事業主ならばあまりQ&Aにする必要はありませんが、社員を抱えて会社を運営する場合は社員用のカードやETCカードを作成可能か、そして必要枚数を作成できるかも確認しておきましょう。 従業員全員に同じカードを持たせておけば、経費の管理がとても楽になります。また、ETCカードも必要枚数作成できれば社用車の経費も容易に管理できますし、ETC割引も適用できるため、経費削減にも繋がります。 追加カード枚数を基準にして法人カードを選ぶならば、追加カード枚数が無制限に設定されているカードを選ぶのがよいでしょう。

会社を運営するうえで役立つ保険や特典が付帯されているか

法人カードの選定基準にカードに付帯されているサービスや特典を挙げる人は多いのではないでしょうか。 付帯サービスの内容で法人カードを選ぶのはとても重要で、会社の運営に沿ったサービスや特典が付帯されている法人カードを選べば会社経営がかなり快適になります。 法人カードには特定の店舗で利用することでポイント還元率が大幅に上昇するものがあります。特に会社の近くにポイント還元率がアップする対象店舗が多くあれば、かなりのポイントが貯められます。 海外出張が多いならば、旅行に関するサービスや特典が充実している法人カードがおすすめです。海外諸侯保険だけではなく、国内旅行保険が付帯されているもの、空港ラウンジが無料で利用できる法人カードなどは特典を利用する価値も多いのではないでしょうか。 また、レストランの優待サービスが付帯されている法人カードであれば、接待の時などに活用できます。

国際ブランドはシェア率の高いものになっているか

海外出張が多い企業であれば、法人カードに付帯されている国際ブランドも選定基準として非常に重要です。 国際ブランドは主にVISA・JCB・Mastercard・American Expressの4種類ありますが、それぞれシェア率が異なります。 特に日本と海外でシェア率が大きく異なるのがJCBで、日本では30%近くのシェア率があり、ほとんどのお店で利用可能ですが、海外ではたった数%のシェア率しかなく、使い勝手が非常に悪いです。 逆に国内ではあまり利用している人を見かけないMastercardは海外ではVISAに次ぐシェア率となっており、特にヨーロッパ方面でシェア率が高くなっています。 国際ブランドごとにシェア率が高い地域が異なるので、どの国に出張することが多いかを踏まえたうえで、国際ブランドを選びましょう。

審査基準を満たしているか

特に初めて法人カードを作成するときに確認しておかければならないのが審査基準です。 個人用カードと同様に法人カードも明確な審査基準は提示されていないため、合格するかを事前に知ることはできませんが、法人カードによっては個人用カードと比べるとかなり審査基準が厳しいものもあります。 初めて法人カードを作成するのにおすすめの審査基準は、「個人事業主でも作成できる法人カード」や「事業計画書を提出する必要がない法人カード」です。 これらの条件を満たしている法人カードは、一般的な法人カードと比べると審査基準が緩くなっているのでスタートアップ企業やベンチャー企業でも審査に通りやすくなっています。

導入することでコスト削減につながるか

法人カードを保有することでコスト削減につながるかも法人カードを選定する際の重要な基準です。特に会計ソフトに取り込める法人カードはかなりの経費削減が見込めます。 会計ソフトに法人カードを取り込むことで、そのカードを利用した際の記録が自動的に会計カードに記録されます。 従業員全員にそのカードを持たせておけば、理論上は会計ソフトに利用額などを入力する必要はなくなり、経費計算のために人を雇わずに済むので人件費をかなり削減できます。 また、人の手で入力しないので入力間違いもなくなるため、確認の手間も省けます。

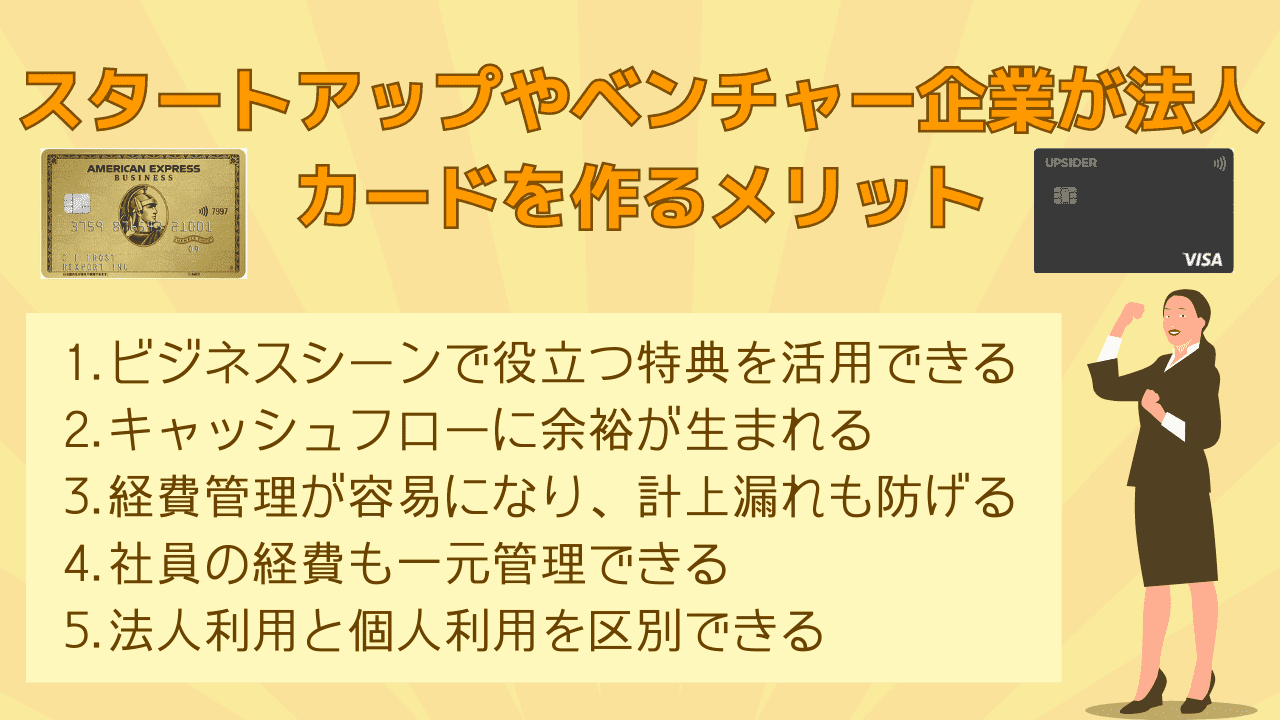

スタートアップやベンチャー企業が法人カードを作るメリット

スタートアップ企業やベンチャー企業が法人カードを作成することで得られるメリットは主に以下の5つです。

スタートアップ企業やベンチャー企業が法人カードを作成することで得られるメリットは主に以下の5つです。

ビジネスシーンで役立つ特典を活用できる

法人カードは海外旅行保険や国内旅行保険、空港ラウンジの無料利用などビジネスシーンで役立つ特典がとても多いです。 カードのランクによっては旅行保険だけではなく旅のプランやレストラン予約などの相談ができるコンシェルジュサービスが付帯されているものもあります。 また、多くの店舗で割引価格となる法人カードなど、カードによって付帯されている特典やサービスは実にさまざまです。 自分の会社がどのような経営をしていくかを想定し、多数のサービスが利用できる法人カードを所有すれば多大なメリットを得られます。

キャッシュフローに余裕が生まれる

会社を経営していると仕入れや光熱費、事務所の家賃、さらには税金や日用品の購入費などさまざまな支払いが発生します。これらの支払い方法をバラバラにしていると、出費の計算が難しくなるので資金が確保できているかの確認が難しくなります。 経費の支払いを法人カードに統一しておけば、支払日はその法人カードの引き落とし日で固定となるので、出費の確認がとても楽です。 また、引き落としによる支払いはカードを利用してから反映されるまで猶予期間があるので、経費を計算して資金を準備するまでの十分な時間を確保できるため、キャッシュフローに余裕が生まれます。 さらに現金払いでは一括で支払わなければなりませんが、カード払いであれば分割払いやリボ払い、更にはキャッシング枠を利用しての支払いと、さまざまな支払い方法から選べるので、資金が少なくても柔軟に対応できます。

経費管理が容易になり、計上漏れも防げる

先ほど紹介した会計ソフトに取り込める法人カードであれば、経費管理がとても簡単になります。 会計ソフトに取り込めないような法人カードであっても、カード払いにしておけばレシートや領収書を保管する必要がなくなり、経理の雑務を大幅に削減できるのは大きなメリットです。 スタートアップ企業やベンチャー企業は従業員が少ないため、人手をどこに割くかが企業の成長スピードに大きく影響しますが、法人カードを活用すれば経費計算の人員をほかの業務に振り分けられるようになります。 現金払いだと必ずといってよいほど申告忘れがあり、結果的に計上漏れが発生して経費の計算が合わなくなってしまいます。法人カードに支払いを統一することで計上漏れ防止にも繋がります。

社員の経費も一元管理できる

法人カードのなかには複数枚カードを追加できるものがあります。追加カードを従業員全員に配ることで会社の経費はすべて同じ法人カードからになります。 すると、経費が一元管理できるので、経費の計算が楽になるだけではなく、従業員がどのようなものにお金を使っているかが分かるので、経費削減にも繋がります。

法人利用と個人利用を区別できる

仕事上発生した経費を社員個人が所有しているカードで支払うことももちろん可能ではありますが、経費で落とす場合は申告して経理の人に計上してもらわなければならず、経費担当の人に負担をかけることになってしまいます。 法人カードを個人用にも配って状況ごとに使い分ければ会社で使ったものと個人で使ったものとの区別が容易になり、経費管理の簡略化に繋がります。

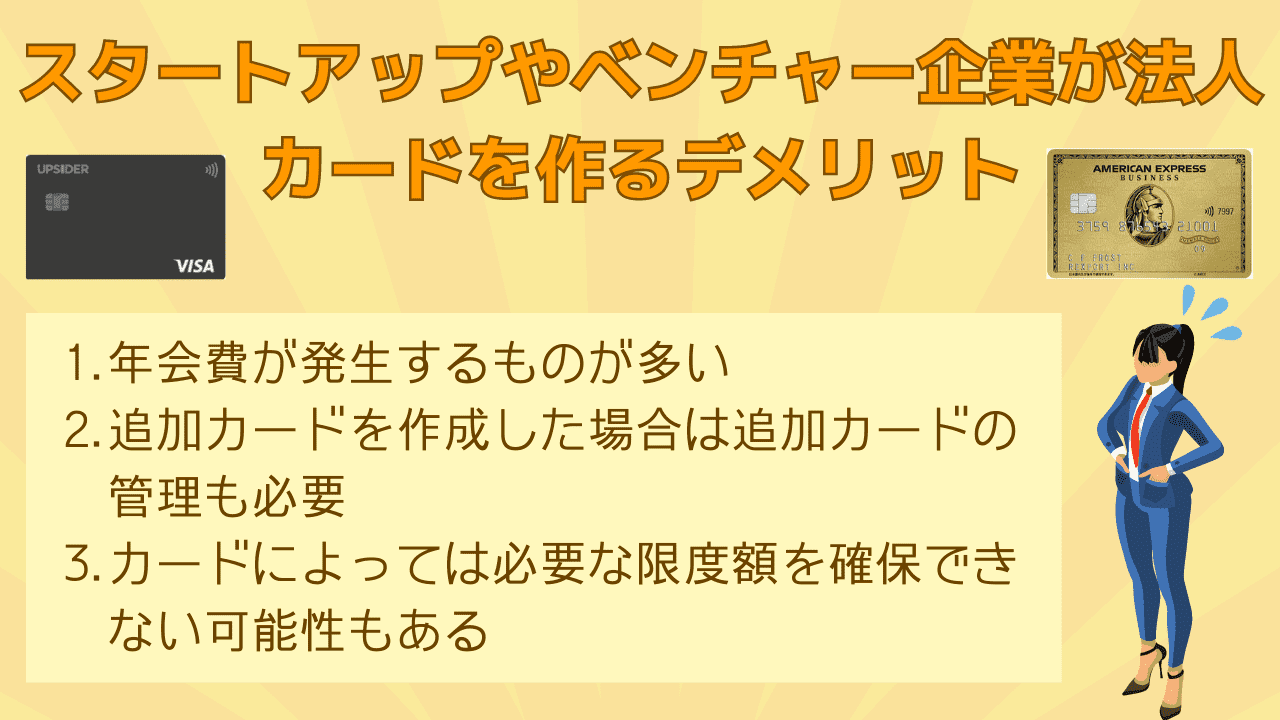

スタートアップやベンチャー企業が法人カードを作るデメリット

法人カードには多数のメリットが有る一方でいくつかのデメリットも存在します。法人カードを作成するにあたっては、メリットだけではなくデメリットも十分理解したうえでどのカードを作成するか検討しましょう。 スタートアップやベンチャー企業が法人カードを作成することに寄って生じるデメリットは以下の通りです。

法人カードには多数のメリットが有る一方でいくつかのデメリットも存在します。法人カードを作成するにあたっては、メリットだけではなくデメリットも十分理解したうえでどのカードを作成するか検討しましょう。 スタートアップやベンチャー企業が法人カードを作成することに寄って生じるデメリットは以下の通りです。

年会費が発生するものが多い

法人カードの選定基準のひとつに年会費無料であることを紹介しましたが、残念ながら法人カード全体を見れば年会費が必要となるカードが大部分を占めています。 年会費無料でも初年度のみとなっているところが多く、永年無料の法人カードとなると、その数はさらに限定されるでしょう。そして年会費が高い法人カードであればあるほど特典やサービスが充実しているため、ビジネスシーンで活用する機会は多いでしょう。 法人カードは会社の経営で利用するので、基本的に年会費は経費として計上できますが、法人カードの機能と年会費のバランスを十分考慮したうえで作成するカードを決めましょう。

追加カードを作成した場合はそれらの管理も必要

メリットの項目で解説した通り、法人カードを社員全員に配布することで経費計算が非常に楽になり、結果的に経費削減に繋がるというメリットがあります。 しかしその一方で追加カードを発行すればそのカード自体をしっかり管理しなければなりません。社員によっては会社用ではなく、個人的な目的でお金を利用してそれを会社用として経費計上する人も出てきます。 法人カードを会計ソフトに取り込めば、経費計算する必要は基本的にありませんが、それでもカードがどのような目的で利用されているかは必ずチェックしましょう。

カードによっては必要な限度額を確保できない可能性もある

法人カードには限度額を設定していないものもあり、このようなカードではカード作成の申し込みをしたのち、申込者の財力や収入力をもとに限度額が決められます。 すると、審査結果によっては希望していた限度額に達していなかったといったケースが出てきます。確実に必要な限度額を確保したいのであれば、限度額があらかじめ設定されている法人カードを作成しましょう。

スタートアップ・ベンチャー向け法人カードに関するよくある質問

スタートアップ・ベンチャー企業にとって、法人カードを持てるかどうかはその後の運営にかなり大きく影響します。 作成前に寄せられている質問のうち特に多いものを3つ、回答も含めて紹介します。

スタートアップ・ベンチャー企業にとって、法人カードを持てるかどうかはその後の運営にかなり大きく影響します。 作成前に寄せられている質問のうち特に多いものを3つ、回答も含めて紹介します。

法人カードを私的に利用したらどうなるの?

法人カードを個人の買い物などの私的な目的で利用すると、公私の経費が混ざってしまい、経理処理の際に仕訳の手間が余計にかかります。さらに、私的な支出を会社の経費として計上していると、税務調査の際に経費否認されたり、最悪の場合は脱税や横領を疑われたりするリスクが生じます。

やむを得ず誤って使用してしまった場合は、すぐに役員借入金などで処理し、会社のお金と明確に区別する手続きを行ってください。トラブルを未然に防ぐためにも、カードの利用は必ず社用の買い物や出張、ビジネス上の用事のみに限定しましょう。

もし審査に落ちてしまったらどうすれば良い?

万が一法人カードの審査に落ちてしまった場合は、まずは連続での申し込みを避け、別の審査基準を持つ法人カードへの変更を検討するのが基本の対策となります。その際は、今回ご紹介した「固定電話の設置」や「オフィスの実態証明」、「代表者個人のクレジットヒストリーの改善」といったポイントがクリアできているかを一度確認してみてください。

また、会社の決算書や登記簿謄本を重視する伝統的な銀行系カードではなく、新設ベンチャーの成長性を独自のアルゴリズムで審査する「UPSIDER」のようなIT・スタートアップ向けのカードを選ぶと、スムーズに発行できる可能性が高まります。

まとめ

スタートアップ・ベンチャー企業であってもホウジンカードを所有することで経費管理が楽になりますし、急な出費が必要となったときに資金調達が可能なので、カードを作成しておいて損はありません。 会社としての実績がなくても申し込みできる法人カードがスタートアップ・ベンチャー企業にはおすすめです。 一方で社員にカードをもたせると、社員用のカードの管理が必要など、若干のデメリットもあるので、メリット・デメリットをしっかり確認してから申し込みを検討しましょう。