JCBカードWクレジットカードは、購入したサービスや商品の支払いを翌月などに持ち越して支払えるカードですが、学生がクレジットカードを持つのは危険なのではないか・やめとけといった声もあります。

クレジットカードの借入額が知らぬ間に高額になってしまうことやそれに伴って支払いができなくなること、悪用の危険性があることなどがあるからです。

しかし、安全にクレジットカードを使えば、ポイントが貯まって支払いや買い物に使えたり、旅行の際に保険が付帯していたりと学生にとってもメリットがたくさんあります。

学生がクレジットカードを持つことは、適切な知識と管理があれば危険ではありません。計画的な利用とセキュリティ対策を徹底することで、ポイント還元や信用情報の構築など、多くのメリットを享受できます。

- 学生のクレジットカード利用は、管理次第で危険を回避できる。

- 使いすぎ防止のため、限度額設定や利用明細の確認が重要。

- 不正利用対策やリボ払い・キャッシングの知識が必要。

- 早めに信用情報を築くことで将来のローンや審査に有利になる。

学生でクレジットカードを持つことは、適切な知識と管理を伴えば危険ではありません。計画的な利用とセキュリティ対策を徹底することで、将来の信用情報構築やキャッシュレス決済の利便性、ポイント還元などの明確なメリットを得ることができます。

| クレジットカード名 | 詳細 | 年会費 | 還元率 | 審査・発行時間 |

JCBカードW |

詳細 | 永年無料 | 1.0%~10.5% ※1 | 最短5分 ※2 |

三井住友カード(NL) |

詳細 | 永年無料 | 0.5%~7.0% ※3 | 最短10秒 ※4 |

学生専用ライフカード |

詳細 | 無料 | 0.5%~1.5% | 最短2営業日 |

PayPayカード |

詳細 | 永年無料 | 1.0%~5.0% | 最短7分発行 ※7 |

※1:還元率は交換商品により異なります。

※2:最短5分の注意事項

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

・スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

・iD、カードの差し込み、磁気取引は対象となりません。カード現物のタッチ決済の還元率は異なります。

・商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

・一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

・通常のポイントを含みます。

・ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

・Google Pay™ で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

※4 :即時発行できない場合があります。

・還元率は、1ポイント5円相当の商品に交換した場合のレートです。

・1ポイントの交換比率は交換商品により異なります(キャッシュバックへの交換の場合、1ポイントは4円となります)。

・最大15%ポイント還元にはご利用金額の上限など各種条件・ご留意事項がございます。

※6:Mastercard®・Visaのみ

参考:「クレジットカード・セキュリティガイドライン」が改訂されました (METI/経済産業省)

参考:【動画】クレジットカードの特徴と注意点とは?:デジタル社会の消費生活 | 消費者庁

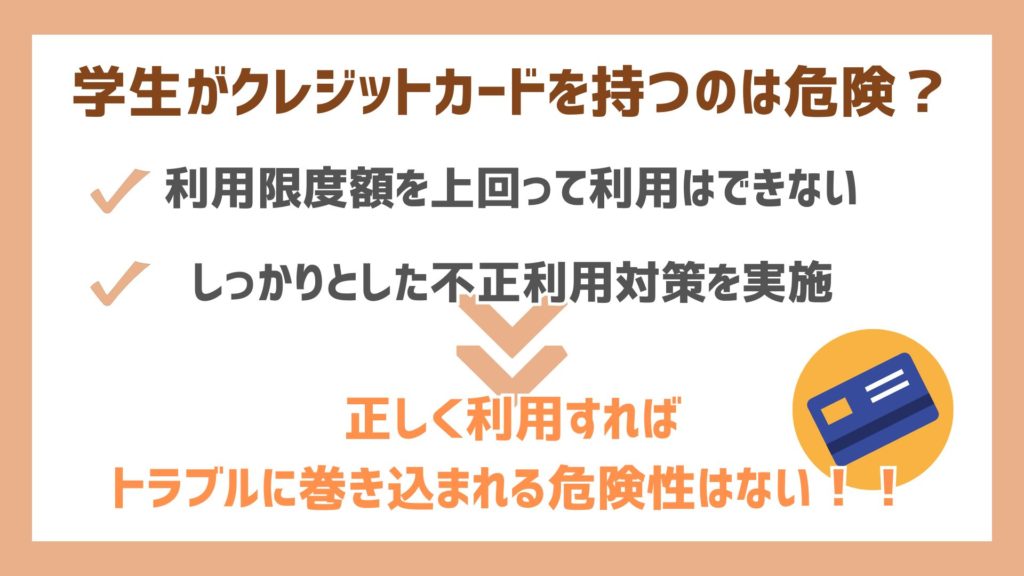

学生がクレジットカードを持つのは危険?

クレジットカードの一部分だけを切り取ってみると、学生がクレジットカードを持つのは危険にみえます。

やめとけという意見や、キャッシュレスに対応できるから持つべきなど賛否量ロなりますが、正しく利用すれば危険性はありません。

クレジットカードは、安全に利用できるようにさまざまな対策が施されています。

たとえば、利用者一人一人に利用限度額が設けられています。一般的なカードであれば10万円から100万円程度、ゴールドカードであれば50万円から300万円程度です。

利用限度額を上回るような利用はできないように設定されているため、使いすぎる心配はありません。

クレジットカードによっては利用限度額に達する前に通知してくれるサービスもあり、うまく活用すれば問題なく利用できるでしょう。

また、不正利用への対策をおこなっているものが多く、一般的な利用の仕方であれば不正利用も過度に心配する必要はありません。

不正利用が検知されると、クレジットカードが自動的に利用できなくなります。正しく利用すればトラブルに巻き込まれる可能性は低く、危険性はないため安心してください。

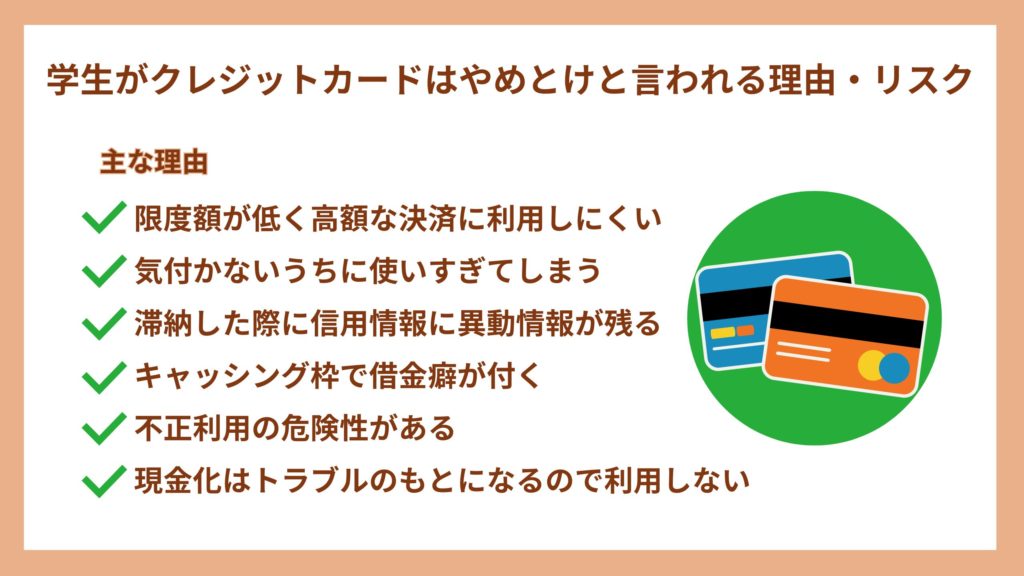

学生がクレジットカードはやめとけと言われる理由・リスク

クレジットカードは危険なものではありませんが、学生が利用する際にやめておいた方がよいといわれることがあります。

学生はやめておいた方がよいといわれる主な理由を確認していきます。

限度額が低く高額な決済に利用しにくい

学生がクレジットカードを利用する際、利用限度額が低く設定されることが多いです。学生の場合は、利用限度額30万円程度が一般的です。

利用限度額以上に使えないため、限度額が低く設定されていると高額な決済に利用しにくく用途が限られてしまいます。

限度額が30万円であればよいですが、10万円というケースもあり、10万円だと生活費もまかなえないケースもあるでしょう。

限度額が低く用途が限られるケースが少なくなく、結局現金を利用する場面が増えるためクレジットカードを持つ必要性に疑問符がつくことからやめとけといわれることがあるのです。

気付かないうちに使いすぎてしまう

学生がクレジットカードの利用をやめておいた方がよいといわれる理由の一つに、気づかないうちに使いすぎてしまうケースがあることが挙げられます。

クレジットカードは、いくら使ってもその場で手元の現金が減っていくことがなく自分がいくら使ったのかわかりにくいです。結果、気づかぬうちに使いすぎてしまい、支払いの際に困ってしまったというトラブルも少なくありません。

利用する際は、利用した金額を自分で把握できるように工夫しましょう。

アプリやマイページから利用金額を確認できるサービスもあるため、うまく活用するのがおすすめです。

三井住友銀行Olive(オリーブ)は、1枚のカードで4つの機能が利用可能です。

三井住友銀行Olive(オリーブ)は、1枚のカードで4つの機能が利用可能です。

- 1枚4役の多機能カード:デビット、キャッシュ、クレジット、ポイントカードをこれ1枚に集約。

- 便利な決済機能:Oliveフレキシブルペイに対応し、支払いモードの切り替えがスムーズ。

- 柔軟な運用:三井住友カードとの2枚持ちも可能。

- 還元率:利用方法に応じて0.5〜20.0%のポイント還元を受けられる。

- デビット機能:審査不要ですぐに利用を開始できる。

※特典付与には条件があり、口座開設とクレジットカードのお取引、証券のお取引も含みます。

※最大30,000円相当は最上位クレジットカードでのお取引が対象になります。

※こちらの最大金額は2026/5/31までです。2026/6/1以降は三井住友銀行HPをご確認ください。

対象のコンビニ・飲食店でのご利用で、通常のポイント分を含んだ最大20%ポイント還元!

※対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。

※¹ 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※² ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。

滞納した際に信用情報に異動情報が残る

クレジットカードは、支払いを滞納すると下記いずれかの信用情報に滞納した記録が残ります。

記録が残るだけなら問題ないのではと思う人もいるかもしれませんが、信用情報への滞納記録は今後の借り入れやクレジットカードの発行にネガティブな影響を与えるため注意が必要です。

借り入れやクレジットカードを発行する際は必ず審査を受け、審査にて信用情報を確認されます。信用情報に滞納の記録が残っていると、返済能力に問題があると判断され審査に落ちる可能性が高まります。

意図的ではなくても関係はなく単に支払いを忘れた場合でも滞納した記録は残るため、支払いには十分注意しなければいけません。

毎月の支払いの管理などを適切におこなえない人には向いていないでしょう。学業にアルバイトに遊びにと忙しくしている学生はとくに注意が必要です。

キャッシング枠で借金癖が付く

クレジットカードには、キャッシング枠がついていることがあります。キャッシングは、クレジットカードで現金を借り入れられるサービスです。

たとえば、キャッシング枠が10万円に設定されている場合は最大10万円までお金を借り入れられます。

便利なサービスではありますが、いつでもお金を借り入れられることで利用することに抵抗がなくなり、借金癖がついてしまう危険があります。借金癖がつくとお金を常に借り入れているのが当たり前の状況になり、借り入れている間かかり続ける利息も影響し、借金がどんどん膨らむこともあるでしょう。

適切に利用していれば問題はありませんが、キャッシング枠により借金癖をつけてしまうのはおすすめできません。

キャッシング枠を設定しなくても済むカードを利用したり、キャッシング枠を利用しないで済むように生活したりと工夫した方がよいでしょう。

不正利用の危険性がある

クレジットカードには、不正利用の危険性があります。不正検知システムといった不正利用への対策を講じているカード会社もありますが、不正利用の可能性がゼロになるわけではありません。

たとえば、金融機関やカード会社を装って「有効期限が近づいています。」などとメールを送り、偽サイトに誘導しカード情報を盗み不正利用を働くケースがあります。

不正利用に対してはカード会社にまかせるのではなく、自分でも危険について学び適切に管理することが重要です。万が一不正利用にあってしまった場合は、すぐにカード会社に連絡しましょう。

担当者の指示に従い、速やかに行動すれば被害を最小限に食い止められます。不正利用に巻き込まれる可能性があることから、学生は利用を控えた方がよいといわれます。

現金化はトラブルのもとになるので利用しない

クレジットカードを利用した現金化は、トラブルに発展する可能性が高いためおこなわないようにしましょう。

クレジットカードの現金化は、ショッピング枠を利用して購入した商品を売却したり、購入特典のキックバックをしたりするなどして現金を受け取ることです。

明確に違法だと明記されているわけではありませんが、クレジットカード会社の利用規約などで現金化目的の利用は禁止されていることが多く、破れば何らかの罰則を受けることになります。

たとえば、一括返済を求められたり、最悪の場合クレジットカードの強制解約をされたりすることもあります。いずれにしても現金化をきっかけにトラブルに発展する可能性が高いため、現金化はやめておくのが賢明です。

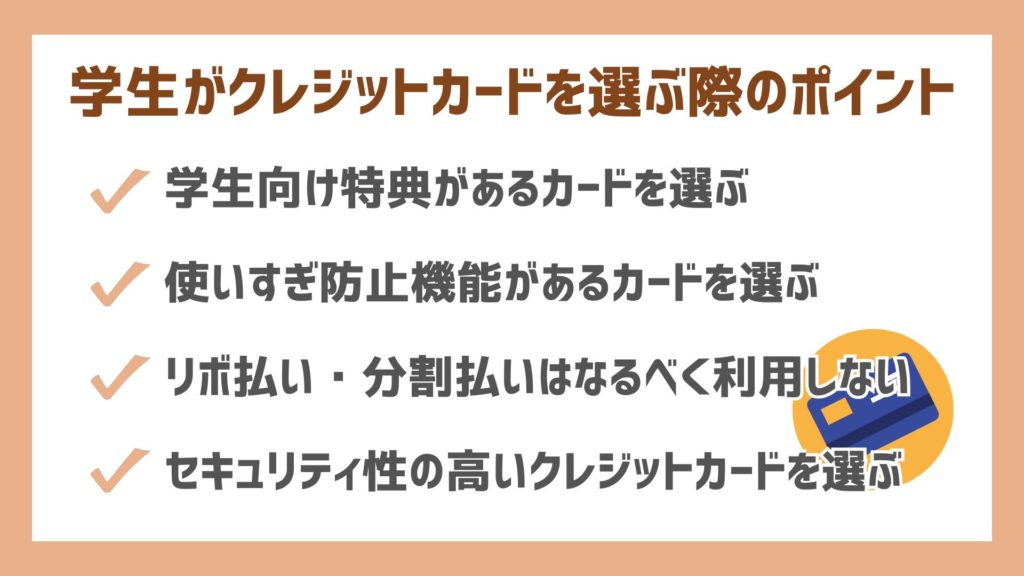

学生がクレジットカードを選ぶ際のポイント

手元に現金がなくても買い物できたり、クレヒスを積めたりと学生がクレジットカードを利用するメリットは数多くありますが、適当に選ぶと後悔する可能性があります。

学生がクレジットカードを選ぶ際のポイントを確認していきましょう。

学生向け特典があるカードを選ぶ

学生向けの特典が充実しているものを選ぶのがおすすめです。

たとえば、三井住友カードであれば学生のみが得できる「学生ポイント」という特典を用意しています。クレジットカードで対象のサブスクリプションや携帯料金の支払いをすると、200円ごとに1ポイントが貯まり、さらに最大で9.5%のポイント還元を受けられます。

ほかにもチケット予約、ツアー旅行、宿泊などの優待を受けられる特典を提供しているカードもあるため、事前に特典を確認するとよいでしょう。

学生だからこそ受けられる特典を利用しないのは損です。よりお得に利用したい学生は、学生向けの特典があるかどうかを確認してから利用をはじめましょう。

使いすぎ防止機能があるカードを選ぶ

使いすぎ防止機能があるクレジットカードを選ぶのも、注目したいポイントの一つです。使いすぎ防止機能とは、利用金額が一定の金額に達した場合に事前に通知してくれるサービスです。

たとえば、三井住友カードの使いすぎ防止機能は1ヶ月の利用金額が指定した金額を超えたときに指定金額到達日や利用先、累計金額などを通知で知らせてくれます。

はじめてクレジットカードを利用する際に気をつけたいのが使いすぎです。手元に現金がなくても利用できてしまうため、気付かぬうちに使いすぎてしまい支払いの際に困ってしまうケースが少なくありません。

その点、使いすぎ防止機能がついているクレジットカードであれば、設定した金額を超えると通知してくれるため、使いすぎを予防でき支払いの際に困ることもないでしょう。

クレジットカードに慣れていない人や収入が多くない人は、使いすぎ防止機能のあるカードを検討してみてください。

キャッシング枠は申し込みをしない

クレジットカードにはキャッシング枠をつけられるケースが多く、キャッシング枠をつけると利用限度額までであれば自由にお金を借り入れられます。

便利なサービスではありますが、利用には注意が必要です。

簡単に借り入れられるため借金癖がついたり、返済日を忘れてしまって滞納した結果信用情報に傷がついたりする可能性があります。

キャッシング枠は魅力的ではありますがさまざまな危険がつきまとうため、必要がないのであれば最初から申し込まないようにするのがおすすめです。

これから自分でお金の管理をする人や、キャッシングの予定のない人はキャッシング枠を申し込まないで済むクレジットカードを検討しましょう。

リボ払い・分割払いはなるべく利用しない

クレジットカードを利用する際は、リボ払いや分割払いをなるべく利用しないようにしましょう。

| リボ払い | あらかじめ設定した一定の金額を毎月支払う方法 |

| 分割払い | 利用金額の支払い回数を決めて支払う方法 |

リボ払いは毎月の支払いを一定にできるので生活を圧迫しにくいのが魅力ですが、追加で利用するたびに支払いの期間が延びていき支払いが長期間になる危険があります。

また、分割払いは返済期間が明確であるのがメリットですが、利用するたびに毎月の支払い金額が増加し生活を圧迫する恐れがあります。

さらに、どちらの支払い方法を選んだとしても手数料がかかるため注意が必要です。購入した代金のみ支払えばよいのではなく手数料がかかるため、総支払い金額は一括払いよりも大きくなります。

そのため、クレジットカードを利用する際は一括払いを選択しましょう。一括払いできるように計画を立てて利用することで余計な手数料を支払うことなく、健全にクレジットカードを利用できます。

セキュリティ性の高いクレジットカードを選ぶ

セキュリティ性の高いクレジットカードを選ぶのもポイントです。クレジットカードにはどうしても不正利用の危険がつきまとい、セキュリティの低いカードを選んでしまうと犯罪などのトラブルに巻き込まれる可能性が高まります。

そのため、セキュリティ性の高さはクレジットカードを選ぶために重要な要素の一つです。たとえば、三井住友カードであれば「不正利用検知システム」が導入されており、万が一不正利用が確認されると自動的にカードの利用が停止されます。

ほかにも決済を一時的に保留にするシステムを採用しているカード会社はいくつもあります。クレジットカードの限度額やポイント還元率とあわせて、セキュリティについても事前に確認してから選ぶようにしましょう。

学生でも安心して使えるおすすめのクレジットカード

学生におすすめのクレジットカードを5つ紹介します。

それぞれの特徴を確認していきましょう。

- JCBカードW:年会費永年無料・ポイント還元率が通常の2倍!

- 三井住友カード(NL):最短10秒で発行可能・学生限定ポイントあり! ※即時発行ができない場合があります。

- 学生専用ライフカード:海外利用分の3%キックバックあり

- PayPayカード:基本ポイント還元率が1%と高い!

- エポスカード:年会費無料で優待が利用可能!

- 三井住友銀行オリーブ:キャッシュカード・デビットカードのみの利用なら審査不要!

①JCBカードW

| 申込み条件 | 18歳以上39歳以下で、ご本人または配偶者に安定継続収入のある方。または高校生を除く18歳以上39歳以下で学生の方。 ※一部、申し込みできない学校があります。 |

| 国際ブランド | JCB |

| 年会費 | 永年無料 |

| 還元率 | 1.0%~10.5% ※1 |

| 海外旅行傷害保険 | 最高2,000万円(利用付帯) |

| 国内旅行傷害保険 | なし |

※1:還元率は交換商品により異なります。

JCBカードWは、国際ブランドであるJCBが発行するクレジットカードです。ポイント還元率が高く、還元率がアップする対象店舗が多いのが特徴です。

還元率はJCBカードSの2倍でスターバックスやセブン‐イレブンなどはポイント還元率がアップします。

ほかにもAmazonを利用すると最大4倍のポイント還元を受けられるため、Amazonをよく利用する人におすすめのクレジットカードです。

また、楽天市場やYahoo!ショッピングでもポイント還元率が2倍になるため、よく買い物をする学生に向いています。

キャンペーン期間:2026年4月1日~終了時期未定

②三井住友カード(NL)

| 申込み条件 | 満18歳以上(高校生は除く) |

| 国際ブランド | Visa・Mastercard® |

| 年会費 | 永年無料 |

| 還元率 | 0.5%~7.0% ※1 |

| 海外旅行傷害保険 | 最高2,000万円(利用付帯) |

| 国内旅行傷害保険 | – |

※1:ポイント還元の注意点

・スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

・iD、カードの差し込み、磁気取引は対象となりません。カード現物のタッチ決済の還元率は異なります。

・商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

・一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

・通常のポイントを含みます。

・ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

・Google Pay™ で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

三井住友カード(NL)は学生限定のポイントがあり、学生だからこそお得にクレジットカードを利用できる環境が整っています。

対象のサブスクリプションや携帯料金の支払いに利用することで最大10%のポイント還元を受けられる※ほか、対象のコンビニや飲食店でも最大7%(※1)のポイント還元を受けられます。※特典付与には条件・上限があります。詳細は三井住友カードのホームページをご確認ください。

対象の店舗は、対象のコンビニや飲食店などです。身近な店舗が多く、よく利用する学生はポイントが貯まりやすいでしょう。

また、最短10秒で即日発行※にも対応しているため、どうしてもすぐにクレジットカードを用意したい学生にもおすすめの1枚です。※即時発行ができない場合があります。

キャンペーン期間:2026年4月22日(月)~

③学生専用ライフカード

| 申込み条件 | ・満18歳以上満25歳以下で、大学・大学院・短期大学・専門学校に現在在学中の方 オンラインでの入会申込は、卒業予定年月の1か月前の月末までとさせていただきます。 ・進学予定で満18歳以上の高校生の方 卒業される年の1月以降お申込みいただけます。なお、満18歳以上の高校生の方は、進学先の学校名と進学先の卒業予定年月日を入力してください。 |

| 国際ブランド | Visa・Mastercard®・JCB |

| 年会費 | 無料 |

| 還元率 | 0.5%~1.5% |

| 海外旅行傷害保険 | – |

| 国内旅行傷害保険 | – |

学生専用ライフカードは、よく海外旅行に行く学生や卒業旅行で海外を考えている学生におすすめのクレジットカードです。

海外で利用した分の4%をキックバックしてくれるため、国内よりも海外で活躍するカードでしょう。

また、ポイントアッププログラムが充実しており、入会初年度のポイント還元率は1.5倍、毎年の誕生月は3倍などポイントが貯まりやすい仕組みが採用されています。

海外旅行によく行く場合やポイントアッププログラムを利用して効率よくポイントを貯めたい場合は、学生専用ライフカードを検討してみてください。

⑤PayPayカード

| 申込み条件 | ・日本国内在住の満18歳以上の方 ・本人または配偶者に安定した継続収入がある方 ・本人認証が可能な携帯電話をお持ちの方 |

| 国際ブランド | Visa・Mastercard®・JCB |

| 年会費 | 永年無料 |

| 還元率 | 1.0%~5.0% |

| 海外旅行傷害保険 | なし |

| 国内旅行傷害保険 | なし |

PayPayカードは年会費が無料であることや、基本ポイント還元率が1%と高いことなどが特徴のクレジットカードです。

ポイント還元率についてはYahoo!ショッピングやLOHACOなど対象店舗で利用すれば毎日最大5%、5のつく日はさらに最大4%のポイント還元を受けられます。

ポイントの貯めやすいクレジットカードを探している場合は、PayPayカードを選択肢の一つに入れましょう。また、PayPayカードはPayPay残高にチャージできる唯一のクレジットカードです。

PayPayユーザーでクレジットカードの利用を考えている人は、PayPayカードがおすすめです。

※最短7分(申込5分、審査2分)で使える

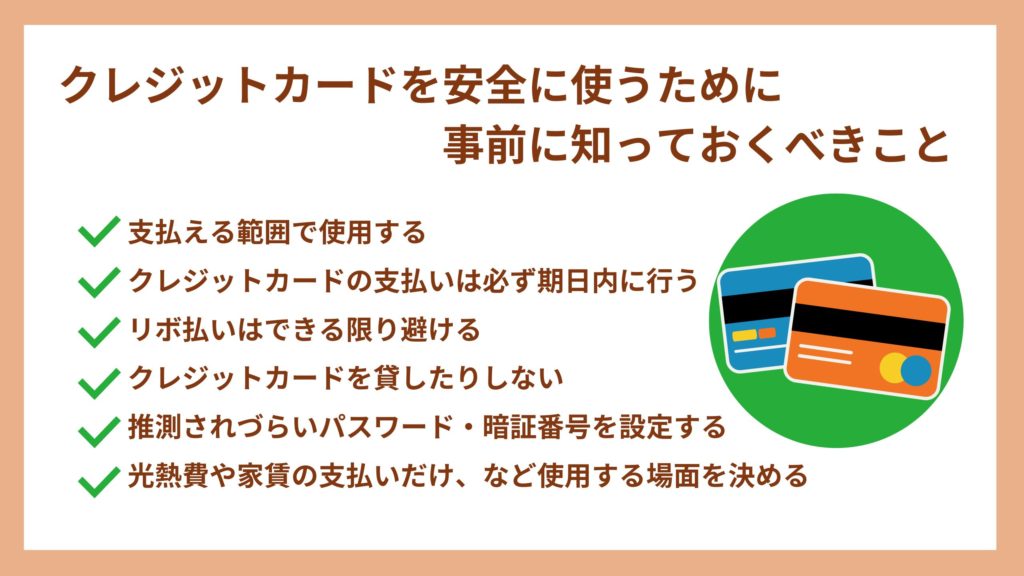

クレジットカードを安全に使うために事前に知っておくべきこと

クレジットカードを安全に使用するために、事前に知っておくべきことをご紹介します。

支払える範囲で使用する

クレジットカードは自分の月収以上の利用限度額が設定されている場合がありますが、翌月以降の支払い日に支払える範囲で使用しましょう。

クレジットカードは現金と異なり、お金を使用した実感があまりなく、つい使いすぎてしまう傾向があります。利用履歴をこまめに確認して、いくらまでなら翌月に支払えるのかを、あらかじめ自分で決めてクレジットカードを利用することが大切です。

クレジットカードの支払いは必ず期日内に行う

クレジットカードの支払いは、必ず期日以内に行いましょう。クレジットカードには締め日と支払日があり、利用日の翌月以降に支払日が設定されている場合がほとんどです。

利用日から支払い日まで、1か月程度あるため、支払い日になったら口座の残高が足りないという状況に陥ってしまうことも考えられるため、支払日に引き落としができるよう、支払日の前日までには入金しておく必要があります。

リボ払いはできる限り避ける

リボ払いは、毎月の支払額を一定してくれるためクレジットカード会社からも、勧められる場合が多い支払い方法です。クレジットカードによっては、支払い方法がリボ払い専用になっていることもあります。

ただリボ払いは、とても危険な支払い方法なので、基本的には設定しないようにしましょう。例えば5万円使用してもリボ払いの設定を2万円にしていれば、毎月2万円の支払いのみで済みます。残りの3万円は翌月に持ち越されますが、翌月も2万円の支払いなので1万円がさらに翌々月に持ち越されます。

翌月に持ち越された分にはクレジット会社で定められた利息が発生するため、支払い総額としては当初の5万円以上に支払うことになってしまうので、注意が必要です。

今月はお金が手元にないから来月まとめて支払うために、今月だけリボ払いを使用する、など一時的な使用方法であれば問題ありませんが、すべての支払い方法をリボ払いにしてしまうと、リボ払い残高が減らずに利息がどんどん加算されてしまい、結果的には高額な利息を支払うことになってしまうのでリボ払いは避けましょう。

クレジットカードを貸したりしない

クレジットカードは審査を経て、許諾された人にのみ使用する権利があります。クレジットカードの貸し借りをして、貸した相手に高額利用されてしまっても、貸してしまった以上使用された支払いは、クレジットカード名義人に支払い義務が発生します。

またクレジットカードの利用規約には、契約した本人以外は利用できないこと・貸与してはならないことが記載されているため、クレジットカードの貸し借りは、利用規約にも違反することになります。

クレジットカードの規約に違反している場合は、クレジットカードが利用できなくなったり、強制解約になる可能性もあります。強制解約になった履歴は、個人の信用情報にも記載されるため、今後ローン審査に通らなくなったりといったデメリットが発生します。

推測されづらいパスワード・暗証番号を設定する

クレジットカードの暗証番号は、携帯電話の番号や車のナンバーや誕生日など、推測しやすい番号は設定しないことをおすすめします。できるだけ推測されづらいパスワードや暗証番号を設定して、誰にも教えないことが大切です。

光熱費や家賃の支払いだけ、など使用する場面を決める

光熱費や家賃の支払い、オンラインショッピングのみ、というようにクレジットカードを使用する場面を、あらかじめ決めておきましょう。

あらかじめクレジットカードの使用場面を決めておくことで、使い過ぎを防げます。クレジットカードでの支払いは、ポイントが貯まるため様々な支払いにも使用したくなるかもしれませんが、クレジットカードの支払いが滞ってしまっては意味がありません。

必ず支払いができる分だけ、クレジットカードを使用しましょう。

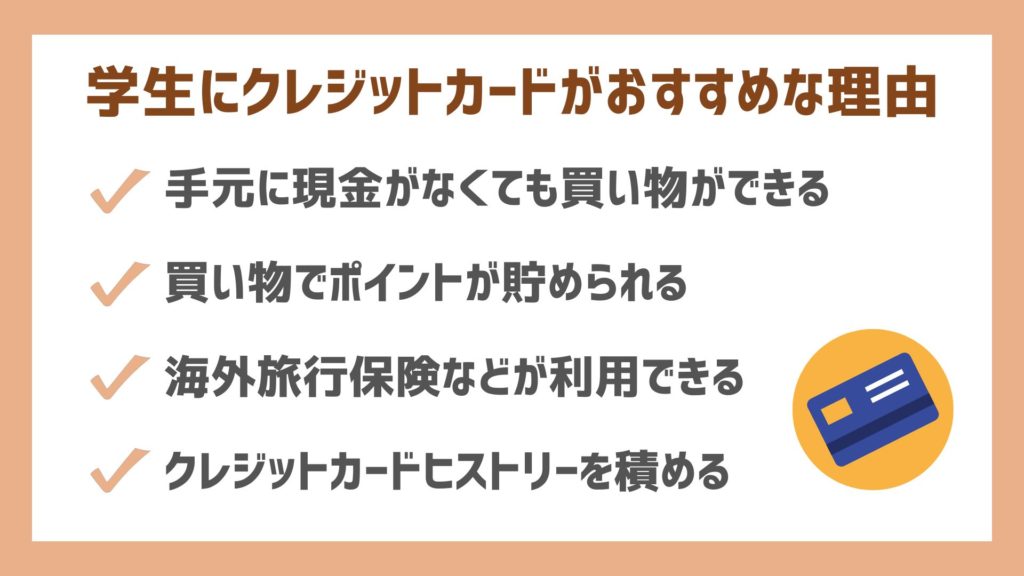

学生にクレジットカードがおすすめな理由

学生はやめとけといわれることもあるクレジットカードですが、学生に利用をおすすめできる理由もあります。

おすすめできる理由を一つずつ確認しましょう。

手元に現金がなくても買い物ができる

クレジットカードがあれば、手元に現金がなくても買い物ができます。手元の現金が少ないけどどうしても買い物がしたいとき、クレジットカードがあれば問題なく買い物可能です。

手元にお金が貯まるまで待っても支障のない商品やサービスであればよいですが、限定品などは待っている間になくなってしまったり、サービスが終了してしまう可能性があります。

その点クレジットカードを持っていれば、現金がなくても期間限定の商品やサービスを逃すことはありません。買い物をよくする人や商品を逃したくないと考える人は、クレジットカードを用意しておきましょう。

買い物でポイントが貯められる

クレジットカードは買い物することでポイントが貯められます。

現金で支払うときと比べて、お得なことは次の表をみるとわかります。

| 項目 | 費用 | 現金払いのポイント | クレジットカード払い(還元率1%)のポイント |

| 水道光熱費 | 10,000円 | 0pt | 100pt |

| 通信費 | 10,000円 | 0pt | 100pt |

| 生活費 | 30,000円 | 0pt | 300pt |

| 合計(1年間) | 600,000万円 | 0pt | 6,000pt |

表のケースは1年間であるため2年、3年と続けば現金払いと大きく差がつくほか、利用金額が大きくなればなるほど得られるポイントも増えるのでお得感に違いが出るでしょう。

また、ポイント還元率が高くなればなるほどポイントは貯まりやすくなり、よりお得に利用できます。

同じ金額を支払うのであれば少しでもポイントを貯めたい、お得に利用したいと考える人は現金ではなくクレジットカードを使うとよいでしょう。

海外旅行保険やショッピング保険が利用できる

クレジットカードには海外旅行保険やショッピング保険がついているものが多く、万が一トラブルが起きた場合も保険を利用できます。

| 海外旅行保険 | 海外への旅行中に怪我や病気になった場合や、盗難や破損といったトラブルが起きた場合などに補償を受けられる保険 |

| ショッピング保険 | 購入した商品が破損していたり、盗難にあったりした場合に補償を受けられる保険 |

現金で支払う場合海外旅行保険やショッピング保険は自ら用意する必要がありますが、クレジットカードは所有しているだけで保険がついてくることが多い傾向にあります。

追加料金を支払うことなく年会費などが無料で付帯しているものもあり、コストを抑えながら現金支払いよりも安心してショッピングや旅行を楽しめるでしょう。

ただし、所有しているだけで保険が適用される場合と、利用しなければ保険が適用されない場合があるため、あらかじめ保険の条件を確認しておきましょう。

また、補償の金額もカードごとに異なります。

よく旅行に行く人や買い物をよくする人は、補償金額が高額のものを選ぶとよいでしょう。

クレジットカードヒストリーを積める

クレジットカードは現金払いと異なり、利用することでクレジットカードヒストリーを積めます。

クレジットカードヒストリー(クレヒス)とは、クレジットカードやローンなどの利用履歴のことです。クレヒスは、クレジットカードの新規発行や住宅ローンを組むときなどさまざまな場面で確認されます。

良好なクレヒスを保っていると、支払い能力があると判断されやすく審査に通過する可能性が高まります。

一方で滞納などによりクレヒスが悪かったり、そもそもクレヒスがない場合は支払い能力に問題がある、あるいはわからないと判断され審査にプラスに働くことはありません。現金払いの場合は利用履歴が蓄積されることはなく、はじめてクレジットカードを作る際の判断材料が少なく利用限度額が低く設定されるケースがあります。

その点、クレヒスを積んでおけば実績が残り、将来的に利用限度額の大きなクレジットカードを持つこともできるでしょう。

学生がクレジットカードを作る際の審査基準

クレジットカードの基本的な審査基準や審査内容は公開されていませんが、クレジット会社によって審査基準は異なります。一般的には信用情報・申込者の属性の2つを確認されます。

信用情報は今までのクレジットの使用履歴であるクレジットヒストリーや申し込み履歴などが照会され、申込者の属性は職業や年収・勤務先などが確認されます。収入についてはクレジットカードによって基準が異なり、パートやアルバイトでも申込者本人に支払い能力があると判断されれば、クレジットカードが発行される可能性があります。

学生の場合は、クレジットの使用履歴などがなくても基本的には問題ありませんが、クレジットカードによってはクレジットヒストリーがないことが、審査に影響する場合もあります。

学生向けクレジットカードに関するよくある質問

学生がクレジットカードを持つ際によくある質問に回答します。「やめとけ」「危険」といったネガティブな意見は多いものの、よくある質問に目を通せばより理解が深まります。

学生がクレジットカードを持つのはなぜ「やめとけ」と言われるの?

学生がクレジットカードを持つことに対し「やめとけ」と言われる主な理由は、使いすぎによる債務問題、リボ払いやキャッシングによる金利負担増大、そして不正利用のリスクがあるためです。しかし、これらは適切な管理と知識があれば回避可能です。

学生がクレジットカードを作るメリットは何?

学生がクレジットカードを作るメリットは多岐にわたります。主なものとして、キャッシュレス決済の利便性、ポイント還元によるお得な買い物、オンラインショッピングの利用、そして将来的な住宅ローンや自動車ローンなどの審査に有利となる「信用情報(クレジットヒストリー)」の構築が挙げられます。

18・19歳の大学生でもクレジットカードを申し込めるの?

18歳、19歳の大学生でもクレジットカードの申し込みは可能です。とくに学生専用のクレジットカードの場合は、申し込みできることが多いでしょう。

ただし、申し込み条件に安定した収入を見込めるという項目が設けられているケースがあります。

そのため、アルバイトなどで安定した収入を得ておくと審査に通過する可能性が高まります。

学生はクレジットカードを何歳から作れる?

学生がクレジットカードを作成できるのは、原則として18歳以上です。一部のカード会社では18歳になった高校生でもクレジットカードを申込みすることが可能になりました。親元にいながらクレジットカードの使い方などを学ぶことができるようになりました。

高校生でもクレジットカードを申し込める?

高校生でも申し込めるクレジットカードはあります。

たとえば、学生専用ライフカードは進学予定である満18歳以上の高校生であれば申し込み可能です。

一方で申し込み条件に高校生は除くと明記しているカード会社も多く、その場合は仮に申し込んでも審査に落ちた履歴が残るだけでメリットはありません。

クレジットカードの利用を考えている場合は、高校生でも申し込めるかどうか事前に確認しておきましょう。

学生でもクレジットカードを発行した方がいい?

適切に管理できる人はクレジットカードを発行した方がポイントが貯まったり、クレヒスが積めたりするなどメリットがあるためおすすめです。

しかし、手元に現金がなくても利用できてしまうため、適切に管理ができない場合は発行を控えた方がよいかもしれません。

ただし、使いすぎ防止機能がついているクレジットカードもあります。

使いすぎ防止機能がついているカードでセキュリティの高いものを選べば、過度な心配は必要ないでしょう。

学生のクレジットカード保有率はどのくらい?

学生のクレジットカード保有率は61.1%で、約2人に1人がクレジットカードを持っています。

※出典元:「大学生に対するクレジットカードに関するアンケート(令和元年度)」

ただし、友達がクレジットカードを持っているから、自分も発行するという考え方は後悔する可能性があります。

クレジットカードはそれぞれ特徴が異なるため、自分の利用目的や環境に合わせて選ぶとよいでしょう。

どのクレジットカードを選べばいいかわからない場合は、本記事で紹介した選び方を参考にしておすすめのクレジットカードの中から自分に適したカードを選んでみてください。

学生がクレジットカードを作る際に親の同意は必要?

学生がクレジットカードを作る際に、親の同意は必要ありません。

2022年4月1日の法改正により18歳以上は未成年ではなくなっため、18歳以上であればクレジットカードは親の同意がなくても作成できます。

学生がクレジットカードでトラブルにあったらどこに相談すべき?

クレジットカードでトラブルにあった場合は、まず発行しているカード会社に相談しましょう。

カード会社に指示を仰ぐことでトラブルを素早く解決できる可能性が高まります。

カード会社のほかにも必要に応じて警察や消費者ホットライン「188」、親族への相談が有効です。

ただし、警察や親族はクレジットカードをすぐに止められないため、いずれにしても最初は発行しているカード会社に相談するのがおすすめです。

万が一クレジットカードが不正利用されたらどうする?

万が一不正利用された場合は、気が付いた時点でカード会社に連絡を入れましょう。カード会社との話が終わったら、次は警察にも被害届を提出します。

不正利用がわかった時点から、適切に動くことで返金を受けられるのでカード会社に確認しながら、対応しましょう。不正利用にいち早く気付くためにも、必ず毎月使用履歴を確認しておく必要があります。

まとめ

学生のクジレットカード利用は「やめとけ」と言われることも多いですが、正しく利用すれば、学生がクレジットカードを持つのは危険ではありません。

しかし、使いすぎや不正利用にあう可能性もあるので、クレジットカードを選ぶ際は使いすぎ防止機能がついている、セキュリティ面が充実しているものを選びましょう。

また、学生向けの特典が豊富なカードやポイント還元率の高いカードを選べば現金払いのときよりもお得に支払いができるなど、適切に利用すれば危険なものではなく、むしろクレジットカードヒストリーを積めるなどメリットも豊富です。

本記事を参考に、自分の利用目的や利用環境に適したクレジットカードを見つけてみてください。