この記事では、学生の方向けのお得なクレジットカードのおすすめ8枚もご紹介。学生向けクレジットカードの失敗しない選び方、審査が甘いクレジットカードはあるのか、申し込みから手元に届くまでの流れ、よくある質問まで、初めてのクレジットカードライフをサポートします。

※三菱UFJカードについては2026年4月時点

| クレジットカード名 | 詳細 | 年会費 | 還元率 | 審査・発行時間 |

JCBカードW |

詳細 | 永年無料 | 0.5%~10.5% ※1 | 最短5分 ※2 |

学生専用ライフカード |

詳細 | 永年無料 | 0.5%~4% | 最短2営業日 |

三井住友カード(NL) |

詳細 | 永年無料 | 0.5%~7% ※3 | 即時発行※4 |

三菱UFJカード |

詳細 | 永年無料 | 0.5%~20% ※5 | 最短翌営業日 ※6 |

JCBカードS |

詳細 | 永年無料 | 0.5%~10.0% ※1 | 最短5分 ※2 |

PayPayカード |

詳細 | 永年無料 | 1.0%~1.5% | 最短2分発行 ※7 |

リクルートカード |

詳細 | 永年無料 | 1.2% | 最短5分 ※2 ※8 |

ビューカード スタンダード_JCB_screen_f1.jpg) |

詳細 | 524円(税込) | 0.5%~5% | 最短5分※4 |

※1:還元率は交換商品により異なります。

※2:最短5分の注意事項

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

※3:ポイント還元の注意点

・スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

・iD、カードの差し込み、磁気取引は対象となりません。カード現物のタッチ決済の還元率は異なります。

・商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

・一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

・通常のポイントを含みます。

・ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

・Google Pay™ 、Samsung Walletで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

※4 :即時発行できない場合があります。

※5:ポイント還元の注意点

・還元率は、1ポイント5円相当の商品に交換した場合のレートです。

・1ポイントの交換比率は交換商品により異なります(キャッシュバックへの交換の場合、1ポイントは4円となります)。

・最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項がございます。

※6:Mastercard®・Visaのみ

※7:最短7分(申込5分、審査2分)で使える

※8:JCBのみ

学生はクレジットカードの審査難易度が高くなる?審査が厳しいって本当?

学生でも、クレジットカードの審査に通過することは可能です。審査落ちしてしまうとは限りません。

法律でも、2022年4月に民法が改正され、成人年齢が18歳に引き下げられたことで、高校生を除く満18歳以上の人であれば、クレジットカードの申し込みが可能となりました。

各カード会社の基準を満たしていれば、学生でもクレジットカードを持ち、キャッシュレスでの支払いをすることができるようになったのです。

そもそもクレジットカードの審査では何をチェックしている?

学生の方にとっては初めてとなるクレジットカードの審査ですが、まずはクレジットカードの審査での確認事項についてご説明していきましょう。

クレジットカードの審査では、大きく分けて以下の2つの項目について確認されます。

- 信用情報

- 本人の属性

これは、すべてのクレジットカードで必ず確認されることであり、審査が甘い・厳しいなどということ関係なく確認されます。

信用情報

信用情報とは、ローンやクレジット、キャッシングでの契約や借金の状況に関する個人情報です。

ローンやクレジット、キャッシング等を扱う会社には、信用情報を管理する信用情報機関に加盟することが法律で義務付けられています。

日本では、CIC、JICC、KSCの3社が国の指定信用情報機関となっています。

指定情報機関では、個人のキャッシングの申し込み情報やローンの残高などが記録され、滞納があった場合もその情報が記録されます。

新たにクレジットカード等の申し込みがあれば、カード会社から信用情報機関に申込者について照会し、過去の事故情報などを調べ、問題のある申込者かどうかを確認します。

本人の属性

属性とは、どれくらい支払能力があるかを調べるための情報です。申込者が会社員の場合は、勤務先の会社や年収などが重視されます。

学生の場合は、収入はアルバイトということになりますが、本人の収入よりも重視されるのは、家族の年収を含む世帯年収です。そのため、学生のクレジットカード審査においては、家族構成や世帯全体での年収が重要となってきます。

学生のクレジットカードの審査基準

学生がクレジットカードを申し込む際は、一般の社会人とは異なり、親の収入などが重要になってくることがあります。世帯主である親が安定した収入を持っている場合、その収入を基に審査が行われることが多いです。

また、例えば、学生専用のクレジットカードの場合は、学生の特性を考慮して設計されていることから、収入が少ない、または無い場合でも審査が通りやすい設定になっています。

また、学生の信用情報も審査に影響を与えます。過去にクレジットカードやローンの利用履歴がある場合、その利用状況が審査に反映されます。延滞や未払いなどがないか、確認しておきましょう。

収入がない場合はクレジットカードは申し込めない?

学生の中にはアルバイトをしていないため、収入が全くないという人も少なくありません。その場合、クレジットカードの審査に申し込めないのではないかと不安に感じるかもしれません。

しかし、実際には収入がなくても審査に通る可能性は十分にあります。例えば、世帯主である親の収入が安定していることで、学生自身の収入がなくても審査に通る可能性が高くなるのです。

また、クレジットカードの中には、学生専用のクレジットカードもあり、これらのカードは学生の特性を考慮して設計されています。

学生専用のクレジットカードは、利用限度額が低めに設定されていることが一般的です。これにより、カード会社はリスクを最小限に抑えつつ、学生にクレジットカードを提供することができます。

利用限度額が低いことで、学生も無理なく返済できる範囲で利用することができ、信用情報の構築にもつながります。

クレジットカードの審査にかかる時間はどのくらい?

クレジットカードの審査にかかる時間だけなら、最短1日程度で審査結果がわかるクレジットカードが多数あります。申込内容に不備があったり、複数のクレジットカードに同時に申し込みをしていたりすると、審査にかかる時間が長くなってしまうので、注意が必要です。

審査からクレジットカードの発行までにかかる時間は、クレジット会社や個人の信用情報内容によって大きく異なりますが、一般的には2週間程度でクレジットカードが自宅に郵送されてきます。

学生がクレジットカードの審査に落ちる理由

学生がクレジットカードの審査に影響する理由としては、上記の3つが考えられます。

いずれも、審査の仕組みをよく知らずに申し込みをしてしまったために、審査に落ちるという結果を招いたといえます。

申込時、正確に申告をしなかった

申し込み時に入力した個人情報が正確でない場合はもちろんのこと、職業を学生と申告しない場合も、審査に落ちる原因となります。

学生として申告すれば、返済能力は親の収入を考慮した世帯年収をもとに判断されます。しかし、アルバイターやフリーターとして申告した場合は、本人のアルバイトのみの収入が審査されるため、十分な返済能力がないと判断される厳しい審査になることがあります。

学生の方がクレジットカードに申し込む場合は、個人情報を正確に入力すると同時に、職業欄は学生を選択する方が、本人に収入がなくても審査通過の確率が高まります。

一度に複数のカードに申し込みをしたり、連続して申し込んだ

早くクレジットカードを手にしたいからと、一度に複数の申し込みをしたり、連続して申し込みをすることも、審査落ちの原因です。信用情報には、クレジットカードの申し込み履歴も含まれます。

カード会社が申込者について信用情報機関に照会した時、一度に何社にも申し込みをしていたり、立て続けに申し込んでいることもすべてバレてしまいます。

そうすると、申込者の経済状態がよくないのではないかという疑いを持たれてしまい、審査に落ちてしまうのです。

他社で支払いの延滞をしたことがある(携帯電話料金など)

他社で借金の滞納をしていた場合も、信用情報機関を通してカード会社にバレてしまいます。信用情報には、キャッシングやローンだけでなく、携帯電話料金の延滞も含まれます。

2ヶ月以上の滞納があると、一定期間はその記録が削除されず、滞納していたことがバレます。当然の結果として返済能力に問題があるとみなされ、審査に落ちてしまいます。

学生がクレジットカードの審査に通るためのポイント

上で解説した審査落ちの理由を踏まえ、学生の方がクレジットカードの審査に通るためにおさえるべきポイントについて見ていきましょう。

自分の信用情報に問題がないか把握する

まず、申し込みをする前に、自分の信用情報について振り返っておくことをおすすめします。

キャッシングや携帯電話料金の2ヶ月以上の滞納があると、その記録が信用情報機関で削除されるまでは、審査に通ることは難しくなります。

延滞の場合は返済から5年で情報は削除されますが、不安な人は有料になりますが開示請求ができるので、気になる人は開示請求の申し込みをおすすめします。

学生であることを含め、正確な情報を入力する

申し込み情報の入力をする時は、職業は学生として申告し、 世帯年収などの個人情報を間違いがないように確認の上送信しましょう。

クレジットカードを利用するということは、 支払いを一時的にカード会社に立て替えてもらうということなので、カード会社からの信用を得られるよう、誠実に申告することが第一です。

カードの申し込みは、1度に1枚を申し込み、連続して申し込まない

前述のとおり、新法情報機関で共有される情報には、カード申し込み履歴も含まれます。

- カードの申し込みは、一度に1枚

- 結果がわかるまで次の申し込みをしない

- 次の申し込みまで最低でも2週間は空ける

上記のことを守りましょう。

もし、連続して申し込みをしてしまった場合は、 申し込み履歴が削除される6ヶ月間は申し込みを控え、最低でも半年経ってから次の申し込みをしましょう。

学生におすすめの審査ハードルが低いクレジットカード

- JCBカードW:最短5分※1でカード番号発行・ポイントが貯まりやすい

- 学生専用ライフカード:海外旅行が好きな学生におすすめ!

- 三井住友カード(NL):最短10秒※2で発行可能

- 三菱UFJカード:対象店舗(※3)利用で最大20%ポイント還元!(※4)

- JCBカードS:JCB STAR MEMBERS特典でお得

- PayPayカード:PayPayあと払いの利用でポイント還元率アップ!

- リクルートカード:リクルートグループサイトでポイントが貯まる

- ビューカード:suicaのチャージ・支払いでポイントが貯まる

※1:最短5分の注意事項 【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い) 【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード) ※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。 ※2:即時発行できない場合があります ※3:対象店舗によってはアメリカン・エキスプレス®のカードは優遇対象外となります。 ※4:還元率は、1ポイント5円相当の商品に交換した場合のレートです。 1ポイントの交換比率は交換商品により異なります(キャッシュバックへの交換の場合、1ポイントは4円となります)。 ※最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項がございます。

それでは、学生でも審査に通りやすいおすすめのクレジットカード8枚をご紹介します。いずれもポイントが高還元率であったり、学生ならではの特典があったりと個性はさまざま。

自分がよく利用するサービスに強いカードを選ぶのが、快適なカードライフのコツですので、じっくり吟味しましょう。

JCBカードW:最短5分(※)でカード番号発行・ポイントが貯まりやすい

JCBカードWの詳細

| 名称 | JCB カード W |

| 発行会社 | 株式会社ジェーシービー |

| 申込条件 | 18歳以上39歳以下で、ご本人または配偶者に安定継続収入のある方。または高校生を除く18歳以上39歳以下で学生の方。 ※一部、申し込みできない学校があります。 |

| 国際ブランド | JCB |

| ポイント | Oki Dokiポイント |

| 還元率 | 1.0%~10.5% ※1 1,000円=2ポイント 1ポイント=最大5円相当 |

| 年会費 | 永年無料 |

| 締め日/支払日 | 公式サイトでご確認ください。 |

| ショッピングガード保険 | 年間最大100万円(免責1事故1万円、海外利用のみ、購入日から90日間補償) |

| 旅行傷害保険 | 海外旅行傷害保険 最高2,000万円(利用付帯) |

| スマホ決済 | Apple Pay(QUICPay) Google Pay(QUICPay) |

| ETCカード | 年会費無料 |

※1:還元率は交換商品により異なります。

- ポイント還元率が他のオリジナルシリーズの2倍の1.0%

- パートナー店で利用することでポイントは最大21倍。

- Amazon、スターバックス、キャッシュバックで最大1ポイント=5円の高還元(※1)

※1:還元率は交換商品により異なります。

JCBカードWは、39歳以下の人が加入できるクレジットカードです。ポイント還元率が高いことで知られており、Amazonやスターバックスでの高還元率が人気の1枚です。

上記のメリットがあるだけでなく、ETCカードの発行手数料・年会費も無料のため、マイカーデビューした学生の方にも注目の1枚です。

国内外の旅行に役立つ特典、安心できる補償サービスやサポートが充実していることで、JCBカードW一枚で、安心して旅行へも出かけられます。

最短「5分」(※)で審査が完了し、すぐにカード番号やセキュリティコードが発行され、ネットショッピングにも、電子マネー(Apple Pay・Google Pay)に登録して実店舗でも決済可能です。

※最短5分の注意事項

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

※2025/10/1~2026/1/12

関連記事:JCBカードWは使えない?!悪い口コミとデメリット・審査が厳しいという噂を解説

学生専用ライフカード:海外旅行が好きな学生におすすめ!

学生専用ライフカードの詳細

| 名称 | 学生専用ライフカード |

| 発行会社 | ライフカード株式会社 |

| 申込条件 | ・満18歳以上満25歳以下で、大学・大学院・短期大学・専門学校に現在在学中の方 オンラインでの入会申込は、卒業予定年月の1か月前の月末までとさせていただきます。 ・進学予定で満18歳以上の高校生の方 卒業される年の1月以降お申込みいただけます。なお、満18歳以上の高校生の方は、進学先の学校名と進学先の卒業予定年月日を入力してください。 |

| 国際ブランド | Visa・Mastercard®・JCB |

| ポイント | サンクスポイント |

| 還元率 | 0.5%~4% 100円=0.1ポイント 1ポイント=最大5円相当 |

| 年会費 | 無料 |

| 締め日/支払日 | 毎月5日/当月27日または翌月3日(土日祝日の場合は、翌金融機関営業日) |

| ショッピングガード保険 | – |

| 旅行傷害保険 | – |

| スマホ決済 | Apple Pay(iD) Google Pay(iD) |

| ETCカード | 初年度無料 次年度以降1,100円(税込) ※ただし、前年度にカードのご利用があれば次年度の年会費が無料 |

ライフカード株式会社が発行する学生向けライフカードは、大学、大学院、短期大学、専門学生を対象にしたクレジットカードです。

学生専用ライフカードは年会費永年無料で、さらに18歳以上であれば申し込み可能と、学生にとって非常に作成しやすいクレジットカードとなっています。初めてのクレジットカードとして、海外旅行が好きな学生の方におすすめのカードです。

ポイント還元率は通常ポイントは標準的ですが、入会した年は還元率が1.5倍にアップします。さらに、誕生月は毎年ポイント還元率が3倍になるので、誕生日に自分へのご褒美にと、ちょっと奮発して買い物をすればその分のポイントも3倍貯まります。

また利用限度額は30万円と少額設定となりますが、学生にとっては十分な利用限度額と言えるでしょう。

関連記事:学生専用ライフカードの口コミは悪い?デメリットと審査が厳しいという噂・海外旅行保険の特徴を解説

三井住友カード(NL):最短10秒※で発行可能

三井住友カード(NL)の詳細

| 名称 | 三井住友カード(NL) |

| 発行会社 | 三井住友カード株式会社 |

| 申込条件 | 満18歳以上(高校生は除く) |

| 国際ブランド | Visa・Mastercard® |

| ポイント | Vポイント |

| 還元率 | 0.5%~7.0% ※1 200円=1ポイント 1ポイント=1円相当 |

| 年会費 | 永年無料 |

| 締め日/支払日 | 15日締め翌月10日払い/月末締め翌月26日払い |

| ショッピングガード保険 | – |

| 旅行傷害保険 | 海外旅行傷害保険 最高2,000万円(利用付帯) |

| スマホ決済 | Apple Pay(QUICPay) Google Pay(QUICPay) |

| ETCカード | 年会費無料 ※前年度1度もETCカードの利用がない場合は550円(税込) |

※1:ポイント還元の注意点

・スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

・iD、カードの差し込み、磁気取引は対象となりません。カード現物のタッチ決済の還元率は異なります。

・商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

・一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

・通常のポイントを含みます。

・ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

・Google Pay™ 、Samsung Walletで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

- セブン‐イレブンをはじめ、対象店舗でのスマホのタッチ決済で7%ポイント還元※1

- 対象店舗でスマホのタッチ決済をすれば、さらに2%アップで7%にも

- 新規申し込み&条件達成で還元が受けられるキャンペーン開催中

三井住友カード(NL)も年会費が永年無料、ナンバーレスでセキュリティ面でも安心のクレジットカードです。

高校生を除く18歳以上であれば申し込みできます。ポイント還元率が高いのが大きなメリットで、対象店舗でスマホのタッチ決済を利用して支払いを済ませると、最大7%(※1)にもなるお得なクレジットカードです。

さらに学生特典でLINEmusicでのサブスクも10%還元など、嬉しい特典が満載です。

※特典付与には条件・上限があります。詳細は三井住友カードのホームページをご確認ください。

※1:ポイント還元の注意点

・スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

・iD、カードの差し込み、磁気取引は対象となりません。カード現物のタッチ決済の還元率は異なります。

・商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

・一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

・通常のポイントを含みます。

・ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

・Google Pay™ 、Samsung Walletで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

◆学生限定でキャンペーン内容がパワーアップ!

新規入会&条件達成で最大25,6000円分プレゼント

▼内訳

- 新規入会+スマホのタッチ決済利用:5,000円相当

- カード利用額に応じた還元:最大4,000円相当

- SBI証券口座開設+クレカ積立など投資利用:最大16,600円相当

キャンペーン期間:2026年3月2日(月)~4月30日(木)

関連記事:三井住友カード(NL)のおすすめしないデメリットは?評判悪い理由と審査難易度・還元率・口コミを解説

三菱UFJカード:対象店舗(※1)利用で最大20%ポイント還元!(※2)

三菱UFJカードの詳細

| 名称 | 三菱UFJカード |

| 発行会社 | 三菱UFJニコス株式会社 |

| 申込条件 | 18歳以上でご本人または配偶者に安定した収入のある方、または18歳以上で学生の方(高校生を除く)。 |

| 国際ブランド | Visa・Mastercard®・JCB・American Express® |

| ポイント | グローバルポイント |

| 還元率 | 0.5%~20% ※2 1,000円=1ポイント 1ポイント=最大5円相当 |

| 年会費 | 永年無料 |

| 締め日/支払日 | 毎月20日/翌月10日(金融機関が休業日の場合は翌営業日) |

| ショッピングガード保険 | 年間最大100万円(海外・国内(分割払い・リボ払い時のみ)) |

| 旅行傷害保険 | 海外旅行傷害保険 最高2,000万円(利用付帯) |

| スマホ決済 | Apple Pay(QUICPay) ※Mastercard®、Visaのみ |

| ETCカード | 新規発行手数料 1,100円(税込) 年会費無料 |

※2:ポイント還元の注意点

・還元率は、1ポイント5円相当の商品に交換した場合のレートです。

・1ポイントの交換比率は交換商品により異なります(キャッシュバックへの交換の場合、1ポイントは4円となります)。

・最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項がございます。

- 対象店舗(※1)利用でポイント還元率は最大20%(※2) ※1:還元率は、1ポイント5円相当の商品に交換した場合のレートです。 1ポイントの交換比率は交換商品により異なります(キャッシュバックへの交換の場合、1ポイントは4円となります)。 ※最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項がございます。 ※2:対象店舗によってはアメリカン・エキスプレス®のカードは優遇対象外となります。

- MUFGカードアプリで利用履歴も一目でわかり、銀行口座やポイントも楽々管理

- ポイント交換も、アプリなら電子ギフト券に即時交換

三菱UFJカードもまた学生の方におすすめのクレジットカードです。年会費も永年無料なので、発行後学生でも維持しやすいと評判です。

業界最高レベルのセキュリティと使い勝手を両立した三菱UFJカードは、最初の1枚にもぴったりです。ポイント還元率は、セブン‐イレブンや松屋など対象の店舗(※1)で利用すると大幅に上がり最大20%ものポイント還元率(※2)が適用されます。

※1:対象店舗によってはアメリカン・エキスプレス®のカードは優遇対象外となります。

※2:還元率は、1ポイント5円相当の商品に交換した場合のレートです。

1ポイントの交換比率は交換商品により異なります(キャッシュバックへの交換の場合、1ポイントは4円となります)。

※最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項がございます。

クレジットカードはタッチ決済に対応しているので、スマホ決済サービスに登録しておくことで、クレジットカードがなくてもスマホ一つで決済できます。

2026年4月現在、新規入会後のカード利用で最大10,000円分のポイントがプレゼントされるキャンペーン実施中です。入会日から2ヵ月後末日までのショッピングご利用金額合計額に応じて、グローバルポイントがプレゼントされます。

| 利用金額 | プレゼントポイント |

| 1円以上3万円未満 | 200ポイント (1,000円相当) |

| 3万円以上10万円未満 | 600ポイント (3,000円相当) |

| 10万円以上 | 2,000ポイント (10,000円相当) |

関連記事:【三菱UFJカードの評判】メリットと審査落ちする人の特徴と基準が厳しいという噂を解説

JCBカードS:JCB STAR MEMBERS特典でお得

JCBカードSの詳細

| 名称 | JCBカードS |

| 発行会社 | 株式会社ジェーシービー |

| 申込条件 | 18歳以上で、ご本人または配偶者に安定継続収入のある方。または高校生を除く18歳以上で学生の方。 ※一部、申し込みできない学校があります。 |

| 国際ブランド | JCB |

| ポイント | Oki Dokiポイント |

| 還元率 | 0.5%~10.0% ※1 1,000円=1ポイント 1ポイント=最大5円相当 |

| 年会費 | 永年無料 |

| 締め日/支払日 | 公式サイトでご確認ください。 |

| ショッピングガード保険 | 年間最大100万円(免責1事故1万円、海外利用のみ、購入日から90日間補償) |

| 旅行傷害保険 | 海外旅行傷害保険 最高2,000万円(利用付帯) |

| スマホ決済 | Apple Pay(QUICPay) Google Pay(QUICPay) |

| ETCカード | 年会費無料 |

※1:還元率は交換商品により異なります。

- キャッシュバックの入会キャンペーン中

- スマートフォン保険が付帯しており、ディスプレイ破損を年間30,000円まで補償(免責1事故1万円)(利用付帯)(※1)

- 対象店舗での利用でポイント最大20倍、還元率は最大10%(※2)

JCBカードSは最短5分(※3)の即時発行にも対応、セキュリティ面でも安心のナンバーレスタイプも選べます。

JCBカードSは割引優待がメインのカードで、JCBカードS会員限定の「JCBカード S 優待 クラブオフ」では、国内外20万か所以上での割引が優遇されます。もちろんポイントも貯まるのでお得なカードです。

安心・安全のJCBブランドのカードで、もしもの時に備えた安全セキュリティサービスや万が一の時にも安心の補償サービスもあるのもメリットであると評判です。

スマートフォン保険(免責1事故1万円)(利用付帯)(※1)が付帯しているのが画期的な1枚です。ポイントの貯めやすさと合わせ、学生の方には魅力的なクレジットカードです。

2026年4月現在、新規入会キャンペーン実施中です。通常ポイントが2倍になるのに加えて、最大23,000円相当がプレゼントされます。内訳は以下の通りです。

- スマホ決済で20%キャッシュバック(最大15,000円相当)

- J-POINTパートナー利用で10%ポイント還元(最大8,000円相当)

キャンペーン期間:終了日未定

※1:JCBスマートフォン保険は以下条件を満たした場合補償

①補償対象スマートフォンの通信料の支払いに、JCBカードSを指定

②事故発生の時点で、補償対象スマートフォンの通信料を直近3ヵ月以上連続で支払う

※補償内容:破損(スマホ画面割れ破損)※購入後24ヵ月以内のスマートフォンが補償対象

※2:還元率は交換商品により異なります。

※3:最短5分の注意事項

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

関連記事:JCBカードSの審査は甘いと評判?審査落ちた理由とJCBカードWとの違いを解説

PayPayカード:PayPayあと払いの利用でポイント還元率アップ!

PayPayカードの詳細

| 名称 | PayPayカード |

| 発行会社 | PayPayカード株式会社 |

| 申込条件 | ・日本国内在住の満18歳以上の方 ・本人または配偶者に安定した継続収入がある方 ・本人認証が可能な携帯電話をお持ちの方 |

| 国際ブランド | Visa・Mastercard®・JCB |

| ポイント | PayPayポイント |

| 還元率 | 1.0%~5.0% 200円=1%ポイント 1ポイント=最大1円相当 |

| 年会費 | 永年無料 |

| 締め日/支払日 | 毎月末日/翌月27日(土日祝日の場合は、翌金融機関営業日) |

| ショッピングガード保険 | – |

| 旅行傷害保険 | – |

| スマホ決済 | Apple Pay(QUICPay) |

| ETCカード | 年会費:1枚あたり550円(税込) |

- PayPay決済で最大2%ポイントバック

- PayPay支払いで毎日最大5%貯まる

- Yahoo!ショッピング・LOHACO利用でポイントは最大5%貯まる

PayPayカードは会員登録が1,100万人突破、PayPayをよく利用する人ならぜひ持っておきたい1枚です。

カード付帯保険よりもポイント特化型の1枚です。学生でも作成可能(高校生不可)で、アルバイト程度の収入でも申し込みできます。

また、学生で本人に収入がない場合は、両親が安定した収入を得ていることで申し込み可能です。

決済サービスはPayPayがメインという学生の方には、もっともおすすめできるクレジットカードです。毎日最大5%のポイントが貯められるので、よく買い物をする人にもぴったりです。

※最短7分(申込5分、審査2分)で使える

関連記事:PayPayカードは怖い?審査が厳しいという悪い評判と審査落ちする人の特徴

リクルートカード:リクルートグループサイトでポイントが貯まる

リクルートカードの詳細

| 名称 | リクルートカード |

| 発行会社 | 三菱UFJニコス株式会社、株式会社ジェーシービー |

| 申込条件 | 18歳以上でご本人または配偶者に安定した収入のある方、または18歳以上で学生の方(高校生を除く) |

| 国際ブランド | Visa・Mastercard®・JCB |

| ポイント | リクルートポイント |

| 還元率 | 1.2%~3.2% 100円=1.2%ポイント 1ポイント=1円相当 |

| 年会費 | 永年無料 |

| 締め日/支払日 | 毎月15日/翌月10日(土日祝日の場合は、翌金融機関営業日) |

| ショッピングガード保険 | 年間最大200万円(国内・海外) |

| 旅行傷害保険 | 海外旅行傷害保険 最高2,000万円(利用付帯) 国内旅行傷害保険 最高1,000万円(利用付帯) |

| スマホ決済 | Apple Pay(QUICPay) Google Pay(QUICPay) |

| ETCカード | 新規発行手数料 1,100円(税込)(Visa・Mastercardのみ) 年会費無料 |

- ポイント還元率が最大4.2%

- ホットペッパービューティー・ホットペッパーへのネット予約と来店で予約人数×50ポイント&1.2%還元

- じゃらんでの予約・宿泊で2%還元、リクルートカード決済で計3.2%還元

リクルートカードは、Visa・Mastercardという2大国際ブランドに新たにJCBが加わり、さらに便利になりました。

ポイントはPONTAポイント・dポイントに交換可能、Amazonでの買い物にも使えるなど、学生世代のライフスタイルにぴったりの1枚です。

また、旅行傷害保険が充実しているのが最大の魅力です。海外旅行保険は最高2,000万円、国内旅行保険は最高1,000万円と高額の利用付帯で、旅行時も安心してリクルートカードを活用できます。

最高200万円のショッピング保険も付帯しており、旅行の強い味方と言えるでしょう。

2026年4月現在、新規入会とカード利用で最大6,000円分相当のポイントがプレゼントされるキャンペーンが実施中です。

- 新規入会特典で1,000ポイント

- カード初回利用特典で1,000ポイント

- 携帯電話料金決済特典で4,000ポイント

詳しいキャンペーン情報は公式サイトを確認してください。

キャンペーン期間:終了日未定

関連記事:リクルートカードはデメリットありすぎておすすめしない?評判が悪い理由と海外旅行保険などの特典を解説

ビューカード スタンダード:suicaのチャージ・支払いでポイントが貯まる

ビューカード スタンダードの詳細

| 名称 | ビューカード スタンダード |

| 発行会社 | 株式会社ビューカード |

| 申込条件 | 日本国内にお住まいで、電話連絡のとれる満18歳以上の方(高校生を除く) |

| 国際ブランド | Visa・Mastercard®・JCB |

| ポイント | JREポイント |

| 還元率 | 0.5%~5% 1,000円=5ポイント 1ポイント=1円相当 |

| 年会費 | 524円(税込) |

| 締め日/支払日 | 毎月5日/翌月4日(土日祝日の場合は、翌金融機関営業日) |

| ショッピングガード保険 | – |

| 旅行傷害保険 | 海外旅行傷害保険 最高500万円(利用付帯) 国内旅行傷害保険 最高1,000万円(利用付帯) |

| スマホ決済 | Apple Pay(QUICPay) |

| ETCカード | 524円(税込) |

※ポイント付与およびサービスの詳細はビューカードホームページ、モバイルSuica、JRE POINT・えきねっとWEBサイトをご確認ください。

<利用例>モバイルSuicaにてモバイルSuicaグリーン券を購入した場合、VIEWプラス3%+えきねっと2%=合計5%となります。

※事前にJRE POINTへの会員登録およびSuicaの登録、モバイルSuica会員登録が必要です。

- suicaのチャージ・支払いでポイントが貯まる

- JRE POINT加盟店で提示するだけでポイントが貯まる

- 年間利用額に応じてボーナスポイントがもらえる

ビューカード スタンダードは、今回ご紹介する中で唯一年会費が発生しますが、通学などでSuicaをよく利用する人におすすめのクレジットカードです。

年会費が無料でないため、お得感が感じられないのではと思われるかもしれませんが、Suicaのチャージや支払いでポイントが貯まったり、JRE POINT加盟店で提示するだけでポイントが貯まったりと、学生にとってよく使うところで威力を発揮するクレジットカードです。

また、年間利用額に応じてボーナスポイントが加算されるので、トータルで考えると、他社のクレジットカードよりお得になる可能性があります。ボーナスポイントの基準は以下の通りです。

| 年間利用額 | ボーナスポイント |

| 30万円 | 250P |

| 70万円 | 1,250P |

| 100万円 | 2,750P |

| 150万円 | 5,250P |

2026年5月現在、最大10,000ポイントがもらえる新規入会キャンペーン実施中です。内訳は以下の通りです。

- JCBブランドのオンライン入会:2,000ポイント

- 即時発行(バーチャルカード)入会:1,000ポイント

- 利用金額の総額に応じて最大6,000ポイント

総額10万円以上:1,000ポイント

総額25万円以上:さらに5,000ポイント - JRE BANK口座設定:1,000ポイント

キャンペーン期間:2026年5月1日~8月31日

申込期間:2026年5月1日(金)~8月31日(月) ※本キャンペーンは、入会申込期間中にオンラインでビューカード スタンダードへお申込みいただいた方が対象となります。

カード入会期間:2026年5月1日(金)~9月30日(水)

ご利用期限:2026年5月1日(金)~11月5日(木)

アプリログイン期間:2026年5月1日(金)~11月5日(木)

特典プレゼント時期:2026年12月中旬以降

※本キャンペーン開始前にお申込みされたビューカード、「ビュー・スイカ」カード、「ビュー・スイカ」リボカード、「キャッツ」ビュー・スイカカード、ビューカード スタンダード、ビューカード スタンダード(リボ)いずれかのカードへのご入会履歴がある方は本キャンペーンの対象外となります。

※本キャンペーンでプレゼントするポイントはJRE POINTとなります。

※本キャンペーン特典でプレゼントするポイントはすべてプレゼントから6ヶ月後の月末まで有効な期間限定ポイントとなります。有効期限内に駅ビル・エキナカ等でご利用いただけます。

※集計の対象に含まれないご利用分があります。

※本キャンペーンの参加には期間中に「ビューカードアプリ(*)」へのログインが必要です。カードがお手元に届きましたら、「ビューカードアプリ」のインストールおよびログインをお願いします。期間中にログインがされていない場合はキャンペーンの対象外となりますのでご注意ください。

*ご入会後にメールなどでの当社からのお知らせ、または各種スマートフォンのアプリダウンロードサービスより「ビューカード」で検索のうえダウンロードをお願いします。期間中にログインされていない場合は本キャンペーンの対象外となりますのでご注意ください。

※本キャンペーンでのポイントプレゼントはお1人さまにつき1回までとなります。ビューカード スタンダードを複数申し込みの場合、一番最初に入会したカードが本キャンペーンの対象となり、その他のカードはご利用金額も含め対象となりません。

なお、本キャンペーン期間中に一番最初に入会されたカードを退会し、新たにビューカード スタンダード(国際ブランド違いや付帯機能違いを含む)に入会された場合は退会されていないビューカード スタンダードの中で一番最初に入会されたカードを特典対象といたします。

※カードの発行には、オンラインからお申込みの場合、最短で1週間(オンライン口座振替を利用せず必要書類を郵送する場合は、書類到着から最短で10日間)お時間をいただいておりますので、あらかじめご了承ください。お申込みからカード到着までの詳しい流れはこちらをご確認ください。

※本キャンペーン特典でプレゼントするポイントはすべてプレゼントから6ヶ月後の月末まで有効な期間限定ポイントとなります。有効期限内に駅ビル・エキナカ等でご利用いただけます。

※ポイントは本人会員さまにプレゼントいたします。

※本キャンペーンは、景品表示法の上限内で特典をプレゼントいたします。

※本キャンペーンでプレゼントされるJRE POINTについてはこちらをご確認ください。

※お申込み内容の不備などでカード入会期限までに本カードに入会されなかった場合、本キャンペーンの対象外となりますのでご注意ください。

※お申込み後、ポイントプレゼントまでの期間に退会された方、会員資格が停止された方は本キャンペーンの対象となりません。また、ご入会後、一定期間内にカードのお受取りが確認できない場合、ポイントプレゼントの対象とならない場合がございます。

※ご入会に際しては所定の審査をさせていただきます。審査の結果、ご入会のご希望に添えない場合もございますのであらかじめご了承ください。

※本キャンペーン期間中のご利用であっても、売上伝票が遅れて到着し本キャンペーンの対象とならない場合がございます。

※本キャンペーンの対象となるご利用額には、年会費、再発行手数料など、集計の対象に含まれないご利用分がございますのでご了承ください。また、本人会員さまと家族会員さまのご利用額累計が対象となります。

※キャンペーンについては予告なく内容を変更、終了する場合がございます。

※2024年11月15日(金)より、「ビュー・スイカ」カードからビューカード スタンダード、「ビュー・スイカ」リボカードからビューカード スタンダード(リボ)へカード名称を変更いたしました。

※Suica・モバイルSuicaは東日本旅客鉄道株式会社の登録商標です。

関連記事:ビューカード スタンダードの審査は厳しいって本当?審査落ちた人の特徴と口コミを紹介

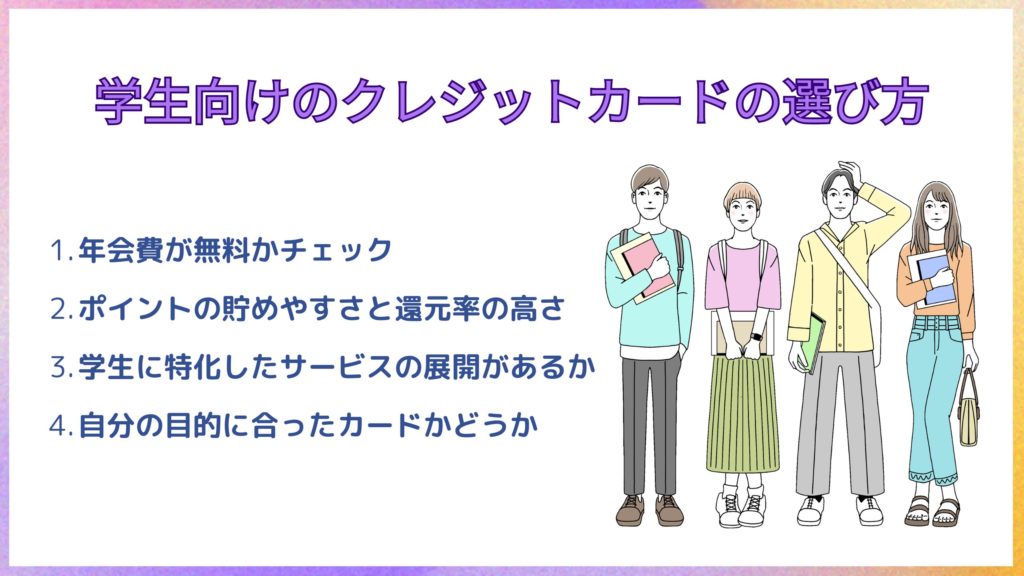

学生向けのクレジットカードの選び方

上で登場したクレジットカード以外にも、学生向けのクレジットカードは数多くあります。

ここでは、学生の方がクレジットカードを選ぶ際に押さえるべきポイントをご紹介しましょう。

年会費が無料かチェック

クレジットカードを持つためのコストは、学生の内はなるべく抑えたいところですが、最初のポイントは年会費が無料かどうかをチェックしましょう。

同じ年会費無料という表現でも、永年無料のカードと、次年度以降は年会費が発生するカードもあります。その場合も、条件達成によっては、年会費が無料になるカードも多いため、どのような条件なのか達成できるのか、確認する必要があります。

ポイントの貯めやすさと還元率の高さ

ポイントサービスは、クレジットカード利用の大きなメリットのひとつです。

そのため、カード会社が競って独自性のあるポイントサービスを展開しており、還元率がアップするキャンペーンやポイントの使いみちもバリエーション豊富です。

少額の年会費が発生したとしても、利用の仕方によっては年会費以上のポイント獲得が見込めるカードもあります。利用した場合、どれくらいポイントでお得になるかシミュレーションして比較してみるのもひとつの方法です。

学生に特化したサービスの展開があるか

学生向けのクレジットカードなら、学生向けに特化したサービスや特典が用意されているカードも多数あります。

例えば、学生だけポイントの還元率がアップしたり、入会時や利用での特別キャッシュバックがあったりと、学生であることを最大限に活かせるクレジットカードを選びましょう。

自分の目的に合ったカードかどうか

同じカードでも、どの国際ブランドを選ぶかで使い勝手が変わってくる場合があります。

二大国際ブランドであるVISA・Mastercardが選べる場合、アメリカに強いVISA、ヨーロッパで強いMastercardなど特色を覚えておきましょう。

これらの点も踏まえ、自分のライフスタイルに合っているかどうかを総合的に判断すれば、カード選びに失敗がありません。

海外旅行で使いたい人、国内の移動が多い人、ポイント重視で日常の買い物で使いたい人、それぞれどの場面で使うことが一番多いかを考えて、自分に合ったクレジットカードを選びましょう。

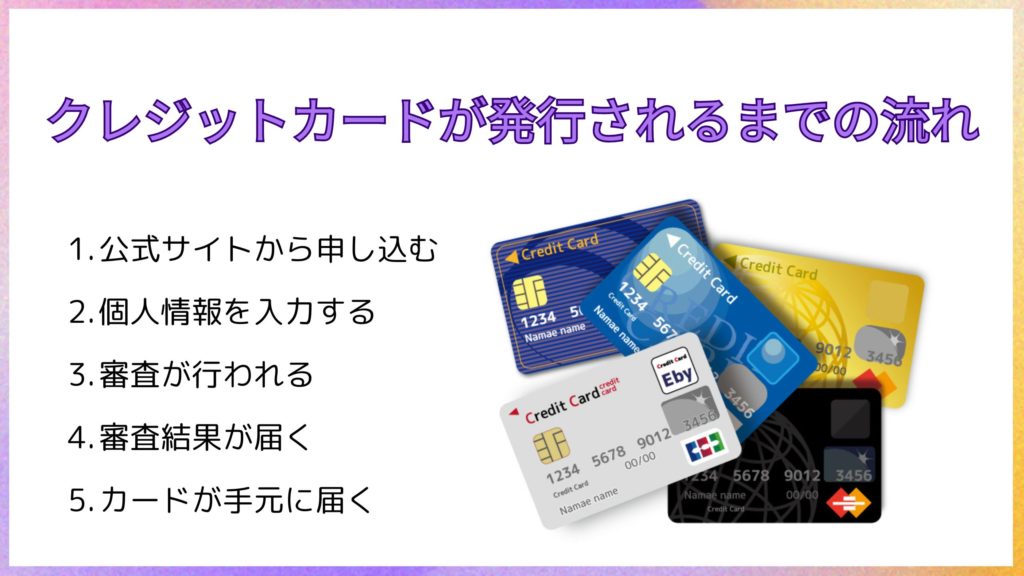

学生向けクレジットカードが発行されるまでの流れ

どのクレジットカードに申し込みをするかを決めたら、いよいよクレジットカードの申し込みです。

ここでは、申し込みからクレジットカードが手元に届くまでの流れを解説します。

- STEP.1公式サイトから申し込む

クレジットカードは、公式サイトから申し込むのが一番簡単です。キャンペーンが行われている場合は、ポイントのプレゼント等の特典を受け取ることができます。

キャンペーンの内容によっては、キャンペーン専用の申し込みページが用意されているので見逃さないようにしましょう。

- STEP.2個人情報を入力する

カードの申し込みページから、個人情報を入力します。クレジットカードの申し込みでは、氏名・住所・年齢のほか、

- 職業

- 雇用形態

- 勤務先名・規模・役職

- 年収・勤続年数

- 住居状況(持ち家か賃貸か)

- 家族構成・世帯の状況

上記の情報を入力する必要があります。審査に影響するため、職業欄は学生を選択しましょう。

- STEP.3審査が行われる

入力した情報をもとに審査が行われます。カード会社やクレジットカードの種類によって審査機関は異なり、即日発行に対応しているカードから、審査に数日かかるものまでさまざま。

クレジットカードの発行を急いでいる場合は、即日発行に対応しているカードを選びましょう。また、本人確認の電話がかかってくる場合もあるため、電話に出られるようにしておくことも大切です。

- STEP.4審査結果が届く

審査結果は、登録したメールアドレスに届きますが、HPのマイページ等で確認ができる場合もあります。

審査に落ちてしまった場合は、焦ってすぐ次の申し込みをするのではなく、2週間以上期間を空けてから申し込みをしましょう。

- STEP.5カードが手元に届く

カードによって期間は変わりますが、カードが郵送されてきます。クレジットカードによっては、申し込みから手元に届くまで2週間ほどかかることもあります。

簡易書留、もしくは本人限定受取郵便など、カード会社によって異なりますが、受け取る際には本人確認が必要になるので、確実に受け取りができるようにしておきましょう。

公式サイトから申し込む

クレジットカードは、公式サイトから申し込むのが一番簡単です。キャンペーンが行われている場合は、ポイントのプレゼント等の特典を受け取ることができます。

キャンペーンの内容によっては、キャンペーン専用の申し込みページが用意されているので見逃さないようにしましょう。

個人情報を入力する

カードの申し込みページから、個人情報を入力します。クレジットカードの申し込みでは、氏名・住所・年齢のほか、

- 職業

- 雇用形態

- 勤務先名・規模・役職

- 年収・勤続年数

- 住居状況(持ち家か賃貸か)

- 家族構成・世帯の状況

上記の情報を入力する必要があります。審査に影響するため、職業欄は学生を選択しましょう。

審査が行われる

入力した情報をもとに審査が行われます。カード会社やクレジットカードの種類によって審査機関は異なり、即日発行に対応しているカードから、審査に数日かかるものまでさまざま。

クレジットカードの発行を急いでいる場合は、即日発行に対応しているカードを選びましょう。また、本人確認の電話がかかってくる場合もあるため、電話に出られるようにしておくことも大切です。

審査結果が届く

審査結果は、登録したメールアドレスに届きますが、HPのマイページ等で確認ができる場合もあります。

審査に落ちてしまった場合は、焦ってすぐ次の申し込みをするのではなく、2週間以上期間を空けてから申し込みをしましょう。

カードが手元に届く

カードによって期間は変わりますが、カードが郵送されてきます。クレジットカードによっては、申し込みから手元に届くまで2週間ほどかかることもあります。

簡易書留、もしくは本人限定受取郵便など、カード会社によって異なりますが、受け取る際には本人確認が必要になるので、確実に受け取りができるようにしておきましょう。

学生がクレジットカードを作る際の注意点

現金を持ち歩かなくても決済ができたり、ポイントでお得になったりとメリットが多いクレジットカードですが、学生の方が作る際に注意すべき点も存在します。

信用情報の仕組みを理解しておく

クレジットカードを持つ前に、信用情報がどのように管理をされているかを十分に理解をしておきましょう。クレジットカードをはじめ、ローンやキャッシングなどの信用情報は、信用情報機関を通じて共有されています。

滞納などの問題が生じた場合、信用情報に記録が残り、最悪の場合には最長10年はローンの申し込みができなくなるという事態に陥ることもあります。

将来、車のローン、住宅ローンなどが通らなくなるなど、重大なデメリットが生じないよう注意が必要です。

使いすぎを防ぐための機能を活用する

クレジットカードには利用限度額が設けられているほか、近頃では専用アプリで利用履歴や次月の支払額がチェックできるように工夫されています。

利用額の設定を超えたらアラーム通知が来る機能のあるカードアプリもあるので、そういった機能も活用し、賢くカードを使いこなしましょう。

リボ払い、キャッシングの利用は控える

クレジットカードを使い始める際に特に注意したいのが、リボ払いとキャッシングです。収入が少なく安定しない学生のうちは、利用はおすすめできません。

リボ払いは毎月の支払額を一定にできる支払方法です。残高に対して手数料がかかり続けるため支払総額がどんどん膨らみ、支払いが長期化する可能性があります。

また、キャッシングは現金を借りられるサービスですが、通常の買い物よりも高い金利が設定されており、返済負担が大きくなります。

もし返済が遅れたり滞ったりすると、学生であっても信用情報に記録され、いわゆるブラックリストの状態になる可能性があります。一度記録が残ると、将来のクレジットカード作成やローン審査に影響が出ることもあるため注意が必要です。

まずは「一括払いのみで使う」「借り入れはしない」といったシンプルな使い方を心がけることが大切です。

学生のクレジットカードの審査に関するよくある質問

今回は、学生がクレジットカードを作る上での注意点や、学生向けのおすすめクレジットカードのご紹介、実際の申し込みの流れや申し込みの際の注意点について解説しました。

それでは最後に、学生の方がクレジットカードを申し込むときに気になる、よくある質問を取り上げます。

学生がクレジットカードを作る時に年収はどう書けばいい?

学生の場合、親の扶養に入っていることが多く、本人に安定した収入がなくてもクレジットカードの申し込みが可能です。年収欄には「0円」と記入するか、アルバイトなどで収入がある場合はその金額を正確に記入してください。親の年収を記入する必要はありません。

職業欄で学生を選択すると、学生本人だけの収入ではなく世帯収入での審査が行われるため、審査通過の確率が高まります。

高校生でもクレジットカードは作れる?

多くのクレジットカードは18歳以上を申し込み条件としていますが、高校生は対象外としているケースがほとんどです。18歳であっても高校在学中は申し込みができないことが多く、高校卒業後の4月以降に申し込むことを検討しましょう。

一部のクレジットカードは18歳の高校生でも作れる場合はあります。ただし、高校生で作る場合は親に相談しながら申込みすることをおすすめします。

学生がクレジットカードの審査に落ちる主な理由は?

多くの学生がクレジットカードの審査に落ちる主な理由としては、申し込み条件を満たしていないカードへの申し込み、携帯電話本体の分割払い料金の滞納、短期間での複数枚のクレジットカードへの申し込み、申し込み内容の誤りや虚偽、本人確認の不備、学生証の確認ができなかったなどが挙げられます。

特に携帯電話料金の滞納は信用情報に影響を与えるため注意が必要です。

収入なしの学生でも審査に通る?

学生としてクレジットカードの申し込みをすると、本人のアルバイトなどの収入だけではなく、 親の収入を含めた世帯収入が審査の対象となるため、審査に通る可能性が高まります。

収入を親の年収で申請できる?

学生自身のアルバイトの収入が少なくても、親が安定収入を得ていることで審査を通過できる可能性がありますが、本人の収入として親の年収を申告するのではなく、 世帯年収として申告する必要があります。

学生がクレジットカードを作るメリットは?

学生の方がクレジットカードを作る一番のメリットは、手元に現金がなくても買い物ができることです。海外・国内旅行や出先でも、ATMでわざわざお金を下ろす手間を省くことができます。

また、クレジットカードのポイントサービスをうまく活用すれば、買い物での支払いやキャッシュバックに当てることができるのも、メリットの一つです。

学生がクレジットカードを作るデメリットは?

クレジットカードは便利な一方、使いすぎて自分の支払い能力を超えてしまう場合があるため、その点はデメリットになり得ます。

滞納などによって信用情報に傷がつくと、場合によっては数年に渡り、ローンが通らなくなる場合もあります。クレジットカードのアプリなどの機能を活用して、使い過ぎを防ぐことが大切です。

クレジットカードの審査に落ちたら二度とカードは作れない?

クレジットカードの審査に落ちてしまっても、二度とクレジットカードが作れないということはありません。申込基準を確認せず、学生の申し込みを受け付けていないクレジットカードに申し込み、審査に落ちてしまった場合は学生にも対応しているクレジットカードを申し込むことでクレジットカードを作れる可能性があります。

そのほかの理由でクレジットカードの審査に落ちてしまった場合には、最低でも半年程度は空けてから再度申し込みをしましょう。特に信用情報に傷があり、審査に落ちてしまった場合は、5年から10年程度経過しないと審査に通らない可能性もあるため、自身の信用情報を確認しておくことをおすすめします。

まとめ

今回は、学生のクレジットカード申し込みについて解説しました。

学生でも、クレジットカードの審査に通過することは可能で、絶対に審査落ちしてしまうわけではありません。

学生がクレジットカードを申し込む際は社会人の審査とは異なり、親の収入などが重要になる場合が多いです。

申し込み時のポイントを押さえ、 学生ならではの特典を活用し、 使いすぎることのないように賢く利用しましょう。

学生でもクレジットカードは作成可能です。

多くのカード会社は学生向けの審査基準を設けており、安定した収入がなくても申し込みができます。ただし、申込内容の不備や信用情報に問題があると審査に落ちる場合があるため、注意が必要です。

この記事では、学生の方向けのお得なクレジットカードのおすすめ8枚もご紹介。学生向けクレジットカードの失敗しない選び方、審査が甘いクレジットカードはあるのか、申し込みから手元に届くまでの流れ、よくある質問まで、初めてのクレジットカードライフをサポートします。

※三菱UFJカードについては2026年4月時点

| クレジットカード名 | 詳細 | 年会費 | 還元率 | 審査・発行時間 |

| JCBカードW |

詳細 | 永年無料 | 0.5%~10.5% ※1 | 最短5分 ※2 |

| 学生専用ライフカード |

詳細 | 永年無料 | 0.5%~4% | 最短2営業日 |

| 三井住友カード(NL) |

詳細 | 永年無料 | 0.5%~7% ※3 | 即時発行※4 |

| 三菱UFJカード |

詳細 | 永年無料 | 0.5%~20% ※5 | 最短翌営業日 ※6 |

| JCBカードS |

詳細 | 永年無料 | 0.5%~10.0% ※1 | 最短5分 ※2 |

| PayPayカード |

詳細 | 永年無料 | 1.0%~1.5% | 最短2分発行 ※7 |

| リクルートカード |

詳細 | 永年無料 | 1.2% | 最短5分 ※2 ※8 |

| ビューカード スタンダード |

詳細 | 524円(税込) | 0.5%~5% | 最短5分※4 |

※1:還元率は交換商品により異なります。

※2:最短5分の注意事項

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

※3:ポイント還元の注意点

・スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

・iD、カードの差し込み、磁気取引は対象となりません。カード現物のタッチ決済の還元率は異なります。

・商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

・一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

・通常のポイントを含みます。

・ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

・Google Pay™ 、Samsung Walletで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

※4 :即時発行できない場合があります。

※5:ポイント還元の注意点

・還元率は、1ポイント5円相当の商品に交換した場合のレートです。

・1ポイントの交換比率は交換商品により異なります(キャッシュバックへの交換の場合、1ポイントは4円となります)。

・最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項がございます。

※6:Mastercard®・Visaのみ

※7:最短7分(申込5分、審査2分)で使える

※8:JCBのみ

学生はクレジットカードの審査難易度が高くなる?審査が厳しいって本当?

学生でも、クレジットカードの審査に通過することは可能です。審査落ちしてしまうとは限りません。

法律でも、2022年4月に民法が改正され、成人年齢が18歳に引き下げられたことで、高校生を除く満18歳以上の人であれば、クレジットカードの申し込みが可能となりました。

各カード会社の基準を満たしていれば、学生でもクレジットカードを持ち、キャッシュレスでの支払いをすることができるようになったのです。

そもそもクレジットカードの審査では何をチェックしている?

学生の方にとっては初めてとなるクレジットカードの審査ですが、まずはクレジットカードの審査での確認事項についてご説明していきましょう。

クレジットカードの審査では、大きく分けて以下の2つの項目について確認されます。

- 信用情報

- 本人の属性

これは、すべてのクレジットカードで必ず確認されることであり、審査が甘い・厳しいなどということ関係なく確認されます。

信用情報

信用情報とは、ローンやクレジット、キャッシングでの契約や借金の状況に関する個人情報です。

ローンやクレジット、キャッシング等を扱う会社には、信用情報を管理する信用情報機関に加盟することが法律で義務付けられています。

日本では、CIC、JICC、KSCの3社が国の指定信用情報機関となっています。

指定情報機関では、個人のキャッシングの申し込み情報やローンの残高などが記録され、滞納があった場合もその情報が記録されます。

新たにクレジットカード等の申し込みがあれば、カード会社から信用情報機関に申込者について照会し、過去の事故情報などを調べ、問題のある申込者かどうかを確認します。

本人の属性

属性とは、どれくらい支払能力があるかを調べるための情報です。申込者が会社員の場合は、勤務先の会社や年収などが重視されます。

学生の場合は、収入はアルバイトということになりますが、本人の収入よりも重視されるのは、家族の年収を含む世帯年収です。そのため、学生のクレジットカード審査においては、家族構成や世帯全体での年収が重要となってきます。

学生のクレジットカードの審査基準

学生がクレジットカードを申し込む際は、一般の社会人とは異なり、親の収入などが重要になってくることがあります。世帯主である親が安定した収入を持っている場合、その収入を基に審査が行われることが多いです。

また、例えば、学生専用のクレジットカードの場合は、学生の特性を考慮して設計されていることから、収入が少ない、または無い場合でも審査が通りやすい設定になっています。

また、学生の信用情報も審査に影響を与えます。過去にクレジットカードやローンの利用履歴がある場合、その利用状況が審査に反映されます。延滞や未払いなどがないか、確認しておきましょう。

収入がない場合はクレジットカードは申し込めない?

学生の中にはアルバイトをしていないため、収入が全くないという人も少なくありません。その場合、クレジットカードの審査に申し込めないのではないかと不安に感じるかもしれません。

しかし、実際には収入がなくても審査に通る可能性は十分にあります。例えば、世帯主である親の収入が安定していることで、学生自身の収入がなくても審査に通る可能性が高くなるのです。

また、クレジットカードの中には、学生専用のクレジットカードもあり、これらのカードは学生の特性を考慮して設計されています。

学生専用のクレジットカードは、利用限度額が低めに設定されていることが一般的です。これにより、カード会社はリスクを最小限に抑えつつ、学生にクレジットカードを提供することができます。

利用限度額が低いことで、学生も無理なく返済できる範囲で利用することができ、信用情報の構築にもつながります。

クレジットカードの審査にかかる時間はどのくらい?

クレジットカードの審査にかかる時間だけなら、最短1日程度で審査結果がわかるクレジットカードが多数あります。申込内容に不備があったり、複数のクレジットカードに同時に申し込みをしていたりすると、審査にかかる時間が長くなってしまうので、注意が必要です。

審査からクレジットカードの発行までにかかる時間は、クレジット会社や個人の信用情報内容によって大きく異なりますが、一般的には2週間程度でクレジットカードが自宅に郵送されてきます。

学生がクレジットカードの審査に落ちる理由

学生がクレジットカードの審査に影響する理由としては、上記の3つが考えられます。

いずれも、審査の仕組みをよく知らずに申し込みをしてしまったために、審査に落ちるという結果を招いたといえます。

申込時、正確に申告をしなかった

申し込み時に入力した個人情報が正確でない場合はもちろんのこと、職業を学生と申告しない場合も、審査に落ちる原因となります。

学生として申告すれば、返済能力は親の収入を考慮した世帯年収をもとに判断されます。しかし、アルバイターやフリーターとして申告した場合は、本人のアルバイトのみの収入が審査されるため、十分な返済能力がないと判断される厳しい審査になることがあります。

学生の方がクレジットカードに申し込む場合は、個人情報を正確に入力すると同時に、職業欄は学生を選択する方が、本人に収入がなくても審査通過の確率が高まります。

一度に複数のカードに申し込みをしたり、連続して申し込んだ

早くクレジットカードを手にしたいからと、一度に複数の申し込みをしたり、連続して申し込みをすることも、審査落ちの原因です。信用情報には、クレジットカードの申し込み履歴も含まれます。

カード会社が申込者について信用情報機関に照会した時、一度に何社にも申し込みをしていたり、立て続けに申し込んでいることもすべてバレてしまいます。

そうすると、申込者の経済状態がよくないのではないかという疑いを持たれてしまい、審査に落ちてしまうのです。

他社で支払いの延滞をしたことがある(携帯電話料金など)

他社で借金の滞納をしていた場合も、信用情報機関を通してカード会社にバレてしまいます。信用情報には、キャッシングやローンだけでなく、携帯電話料金の延滞も含まれます。

2ヶ月以上の滞納があると、一定期間はその記録が削除されず、滞納していたことがバレます。当然の結果として返済能力に問題があるとみなされ、審査に落ちてしまいます。

学生がクレジットカードの審査に通るためのポイント

上で解説した審査落ちの理由を踏まえ、学生の方がクレジットカードの審査に通るためにおさえるべきポイントについて見ていきましょう。

自分の信用情報に問題がないか把握する

まず、申し込みをする前に、自分の信用情報について振り返っておくことをおすすめします。

キャッシングや携帯電話料金の2ヶ月以上の滞納があると、その記録が信用情報機関で削除されるまでは、審査に通ることは難しくなります。

延滞の場合は返済から5年で情報は削除されますが、不安な人は有料になりますが開示請求ができるので、気になる人は開示請求の申し込みをおすすめします。

学生であることを含め、正確な情報を入力する

申し込み情報の入力をする時は、職業は学生として申告し、 世帯年収などの個人情報を間違いがないように確認の上送信しましょう。

クレジットカードを利用するということは、 支払いを一時的にカード会社に立て替えてもらうということなので、カード会社からの信用を得られるよう、誠実に申告することが第一です。

カードの申し込みは、1度に1枚を申し込み、連続して申し込まない

前述のとおり、新法情報機関で共有される情報には、カード申し込み履歴も含まれます。

- カードの申し込みは、一度に1枚

- 結果がわかるまで次の申し込みをしない

- 次の申し込みまで最低でも2週間は空ける

上記のことを守りましょう。

もし、連続して申し込みをしてしまった場合は、 申し込み履歴が削除される6ヶ月間は申し込みを控え、最低でも半年経ってから次の申し込みをしましょう。

学生におすすめの審査ハードルが低いクレジットカード

- JCBカードW:最短5分※1でカード番号発行・ポイントが貯まりやすい

- 学生専用ライフカード:海外旅行が好きな学生におすすめ!

- 三井住友カード(NL):最短10秒※2で発行可能

- 三菱UFJカード:対象店舗(※3)利用で最大20%ポイント還元!(※4)

- JCBカードS:JCB STAR MEMBERS特典でお得

- PayPayカード:PayPayあと払いの利用でポイント還元率アップ!

- リクルートカード:リクルートグループサイトでポイントが貯まる

- ビューカード:suicaのチャージ・支払いでポイントが貯まる

※1:最短5分の注意事項 【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い) 【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード) ※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。 ※2:即時発行できない場合があります ※3:対象店舗によってはアメリカン・エキスプレス®のカードは優遇対象外となります。 ※4:還元率は、1ポイント5円相当の商品に交換した場合のレートです。 1ポイントの交換比率は交換商品により異なります(キャッシュバックへの交換の場合、1ポイントは4円となります)。 ※最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項がございます。

それでは、学生でも審査に通りやすいおすすめのクレジットカード8枚をご紹介します。いずれもポイントが高還元率であったり、学生ならではの特典があったりと個性はさまざま。

自分がよく利用するサービスに強いカードを選ぶのが、快適なカードライフのコツですので、じっくり吟味しましょう。

JCBカードW:最短5分(※)でカード番号発行・ポイントが貯まりやすい

JCBカードWの詳細

| 名称 | JCB カード W |

| 発行会社 | 株式会社ジェーシービー |

| 申込条件 | 18歳以上39歳以下で、ご本人または配偶者に安定継続収入のある方。または高校生を除く18歳以上39歳以下で学生の方。 ※一部、申し込みできない学校があります。 |

| 国際ブランド | JCB |

| ポイント | Oki Dokiポイント |

| 還元率 | 1.0%~10.5% ※1 1,000円=2ポイント 1ポイント=最大5円相当 |

| 年会費 | 永年無料 |

| 締め日/支払日 | 公式サイトでご確認ください。 |

| ショッピングガード保険 | 年間最大100万円(免責1事故1万円、海外利用のみ、購入日から90日間補償) |

| 旅行傷害保険 | 海外旅行傷害保険 最高2,000万円(利用付帯) |

| スマホ決済 | Apple Pay(QUICPay) Google Pay(QUICPay) |

| ETCカード | 年会費無料 |

※1:還元率は交換商品により異なります。

- ポイント還元率が他のオリジナルシリーズの2倍の1.0%

- パートナー店で利用することでポイントは最大21倍。

- Amazon、スターバックス、キャッシュバックで最大1ポイント=5円の高還元(※1)

※1:還元率は交換商品により異なります。

JCBカードWは、39歳以下の人が加入できるクレジットカードです。ポイント還元率が高いことで知られており、Amazonやスターバックスでの高還元率が人気の1枚です。

上記のメリットがあるだけでなく、ETCカードの発行手数料・年会費も無料のため、マイカーデビューした学生の方にも注目の1枚です。

国内外の旅行に役立つ特典、安心できる補償サービスやサポートが充実していることで、JCBカードW一枚で、安心して旅行へも出かけられます。

最短「5分」(※)で審査が完了し、すぐにカード番号やセキュリティコードが発行され、ネットショッピングにも、電子マネー(Apple Pay・Google Pay)に登録して実店舗でも決済可能です。

※最短5分の注意事項

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

※2025/10/1~2026/1/12

関連記事:JCBカードWは使えない?!悪い口コミとデメリット・審査が厳しいという噂を解説

学生専用ライフカード:海外旅行が好きな学生におすすめ!

学生専用ライフカードの詳細

| 名称 | 学生専用ライフカード |

| 発行会社 | ライフカード株式会社 |

| 申込条件 | ・満18歳以上満25歳以下で、大学・大学院・短期大学・専門学校に現在在学中の方 オンラインでの入会申込は、卒業予定年月の1か月前の月末までとさせていただきます。 ・進学予定で満18歳以上の高校生の方 卒業される年の1月以降お申込みいただけます。なお、満18歳以上の高校生の方は、進学先の学校名と進学先の卒業予定年月日を入力してください。 |

| 国際ブランド | Visa・Mastercard®・JCB |

| ポイント | サンクスポイント |

| 還元率 | 0.5%~4% 100円=0.1ポイント 1ポイント=最大5円相当 |

| 年会費 | 無料 |

| 締め日/支払日 | 毎月5日/当月27日または翌月3日(土日祝日の場合は、翌金融機関営業日) |

| ショッピングガード保険 | – |

| 旅行傷害保険 | – |

| スマホ決済 | Apple Pay(iD) Google Pay(iD) |

| ETCカード | 初年度無料 次年度以降1,100円(税込) ※ただし、前年度にカードのご利用があれば次年度の年会費が無料 |

ライフカード株式会社が発行する学生向けライフカードは、大学、大学院、短期大学、専門学生を対象にしたクレジットカードです。

学生専用ライフカードは年会費永年無料で、さらに18歳以上であれば申し込み可能と、学生にとって非常に作成しやすいクレジットカードとなっています。初めてのクレジットカードとして、海外旅行が好きな学生の方におすすめのカードです。

ポイント還元率は通常ポイントは標準的ですが、入会した年は還元率が1.5倍にアップします。さらに、誕生月は毎年ポイント還元率が3倍になるので、誕生日に自分へのご褒美にと、ちょっと奮発して買い物をすればその分のポイントも3倍貯まります。

また利用限度額は30万円と少額設定となりますが、学生にとっては十分な利用限度額と言えるでしょう。

関連記事:学生専用ライフカードの口コミは悪い?デメリットと審査が厳しいという噂・海外旅行保険の特徴を解説

三井住友カード(NL):最短10秒※で発行可能

三井住友カード(NL)の詳細

| 名称 | 三井住友カード(NL) |

| 発行会社 | 三井住友カード株式会社 |

| 申込条件 | 満18歳以上(高校生は除く) |

| 国際ブランド | Visa・Mastercard® |

| ポイント | Vポイント |

| 還元率 | 0.5%~7.0% ※1 200円=1ポイント 1ポイント=1円相当 |

| 年会費 | 永年無料 |

| 締め日/支払日 | 15日締め翌月10日払い/月末締め翌月26日払い |

| ショッピングガード保険 | – |

| 旅行傷害保険 | 海外旅行傷害保険 最高2,000万円(利用付帯) |

| スマホ決済 | Apple Pay(QUICPay) Google Pay(QUICPay) |

| ETCカード | 年会費無料 ※前年度1度もETCカードの利用がない場合は550円(税込) |

※1:ポイント還元の注意点

・スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

・iD、カードの差し込み、磁気取引は対象となりません。カード現物のタッチ決済の還元率は異なります。

・商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

・一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

・通常のポイントを含みます。

・ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

・Google Pay™ 、Samsung Walletで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

- セブン‐イレブンをはじめ、対象店舗でのスマホのタッチ決済で7%ポイント還元※1

- 対象店舗でスマホのタッチ決済をすれば、さらに2%アップで7%にも

- 新規申し込み&条件達成で還元が受けられるキャンペーン開催中

三井住友カード(NL)も年会費が永年無料、ナンバーレスでセキュリティ面でも安心のクレジットカードです。

高校生を除く18歳以上であれば申し込みできます。ポイント還元率が高いのが大きなメリットで、対象店舗でスマホのタッチ決済を利用して支払いを済ませると、最大7%(※1)にもなるお得なクレジットカードです。

さらに学生特典でLINEmusicでのサブスクも10%還元など、嬉しい特典が満載です。

※特典付与には条件・上限があります。詳細は三井住友カードのホームページをご確認ください。

※1:ポイント還元の注意点

・スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

・iD、カードの差し込み、磁気取引は対象となりません。カード現物のタッチ決済の還元率は異なります。

・商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

・一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

・通常のポイントを含みます。

・ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

・Google Pay™ 、Samsung Walletで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

◆学生限定でキャンペーン内容がパワーアップ!

新規入会&条件達成で最大25,6000円分プレゼント

▼内訳

- 新規入会+スマホのタッチ決済利用:5,000円相当

- カード利用額に応じた還元:最大4,000円相当

- SBI証券口座開設+クレカ積立など投資利用:最大16,600円相当

キャンペーン期間:2026年3月2日(月)~4月30日(木)

関連記事:三井住友カード(NL)のおすすめしないデメリットは?評判悪い理由と審査難易度・還元率・口コミを解説

三菱UFJカード:対象店舗(※1)利用で最大20%ポイント還元!(※2)

三菱UFJカードの詳細

| 名称 | 三菱UFJカード |

| 発行会社 | 三菱UFJニコス株式会社 |

| 申込条件 | 18歳以上でご本人または配偶者に安定した収入のある方、または18歳以上で学生の方(高校生を除く)。 |

| 国際ブランド | Visa・Mastercard®・JCB・American Express® |

| ポイント | グローバルポイント |

| 還元率 | 0.5%~20% ※2 1,000円=1ポイント 1ポイント=最大5円相当 |

| 年会費 | 永年無料 |

| 締め日/支払日 | 毎月20日/翌月10日(金融機関が休業日の場合は翌営業日) |

| ショッピングガード保険 | 年間最大100万円(海外・国内(分割払い・リボ払い時のみ)) |

| 旅行傷害保険 | 海外旅行傷害保険 最高2,000万円(利用付帯) |

| スマホ決済 | Apple Pay(QUICPay) ※Mastercard®、Visaのみ |

| ETCカード | 新規発行手数料 1,100円(税込) 年会費無料 |

※2:ポイント還元の注意点

・還元率は、1ポイント5円相当の商品に交換した場合のレートです。

・1ポイントの交換比率は交換商品により異なります(キャッシュバックへの交換の場合、1ポイントは4円となります)。

・最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項がございます。

- 対象店舗(※1)利用でポイント還元率は最大20%(※2) ※1:還元率は、1ポイント5円相当の商品に交換した場合のレートです。 1ポイントの交換比率は交換商品により異なります(キャッシュバックへの交換の場合、1ポイントは4円となります)。 ※最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項がございます。 ※2:対象店舗によってはアメリカン・エキスプレス®のカードは優遇対象外となります。

- MUFGカードアプリで利用履歴も一目でわかり、銀行口座やポイントも楽々管理

- ポイント交換も、アプリなら電子ギフト券に即時交換

三菱UFJカードもまた学生の方におすすめのクレジットカードです。年会費も永年無料なので、発行後学生でも維持しやすいと評判です。

業界最高レベルのセキュリティと使い勝手を両立した三菱UFJカードは、最初の1枚にもぴったりです。ポイント還元率は、セブン‐イレブンや松屋など対象の店舗(※1)で利用すると大幅に上がり最大20%ものポイント還元率(※2)が適用されます。

※1:対象店舗によってはアメリカン・エキスプレス®のカードは優遇対象外となります。

※2:還元率は、1ポイント5円相当の商品に交換した場合のレートです。

1ポイントの交換比率は交換商品により異なります(キャッシュバックへの交換の場合、1ポイントは4円となります)。

※最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項がございます。

クレジットカードはタッチ決済に対応しているので、スマホ決済サービスに登録しておくことで、クレジットカードがなくてもスマホ一つで決済できます。

2026年4月現在、新規入会後のカード利用で最大10,000円分のポイントがプレゼントされるキャンペーン実施中です。入会日から2ヵ月後末日までのショッピングご利用金額合計額に応じて、グローバルポイントがプレゼントされます。

| 利用金額 | プレゼントポイント |

| 1円以上3万円未満 | 200ポイント (1,000円相当) |

| 3万円以上10万円未満 | 600ポイント (3,000円相当) |

| 10万円以上 | 2,000ポイント (10,000円相当) |

関連記事:【三菱UFJカードの評判】メリットと審査落ちする人の特徴と基準が厳しいという噂を解説

JCBカードS:JCB STAR MEMBERS特典でお得

JCBカードSの詳細

| 名称 | JCBカードS |

| 発行会社 | 株式会社ジェーシービー |

| 申込条件 | 18歳以上で、ご本人または配偶者に安定継続収入のある方。または高校生を除く18歳以上で学生の方。 ※一部、申し込みできない学校があります。 |

| 国際ブランド | JCB |

| ポイント | Oki Dokiポイント |

| 還元率 | 0.5%~10.0% ※1 1,000円=1ポイント 1ポイント=最大5円相当 |

| 年会費 | 永年無料 |

| 締め日/支払日 | 公式サイトでご確認ください。 |

| ショッピングガード保険 | 年間最大100万円(免責1事故1万円、海外利用のみ、購入日から90日間補償) |

| 旅行傷害保険 | 海外旅行傷害保険 最高2,000万円(利用付帯) |

| スマホ決済 | Apple Pay(QUICPay) Google Pay(QUICPay) |

| ETCカード | 年会費無料 |

※1:還元率は交換商品により異なります。

- キャッシュバックの入会キャンペーン中

- スマートフォン保険が付帯しており、ディスプレイ破損を年間30,000円まで補償(免責1事故1万円)(利用付帯)(※1)

- 対象店舗での利用でポイント最大20倍、還元率は最大10%(※2)

JCBカードSは最短5分(※3)の即時発行にも対応、セキュリティ面でも安心のナンバーレスタイプも選べます。

JCBカードSは割引優待がメインのカードで、JCBカードS会員限定の「JCBカード S 優待 クラブオフ」では、国内外20万か所以上での割引が優遇されます。もちろんポイントも貯まるのでお得なカードです。

安心・安全のJCBブランドのカードで、もしもの時に備えた安全セキュリティサービスや万が一の時にも安心の補償サービスもあるのもメリットであると評判です。

スマートフォン保険(免責1事故1万円)(利用付帯)(※1)が付帯しているのが画期的な1枚です。ポイントの貯めやすさと合わせ、学生の方には魅力的なクレジットカードです。

2026年4月現在、新規入会キャンペーン実施中です。通常ポイントが2倍になるのに加えて、最大23,000円相当がプレゼントされます。内訳は以下の通りです。

- スマホ決済で20%キャッシュバック(最大15,000円相当)

- J-POINTパートナー利用で10%ポイント還元(最大8,000円相当)

キャンペーン期間:終了日未定

※1:JCBスマートフォン保険は以下条件を満たした場合補償

①補償対象スマートフォンの通信料の支払いに、JCBカードSを指定

②事故発生の時点で、補償対象スマートフォンの通信料を直近3ヵ月以上連続で支払う

※補償内容:破損(スマホ画面割れ破損)※購入後24ヵ月以内のスマートフォンが補償対象

※2:還元率は交換商品により異なります。

※3:最短5分の注意事項

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

関連記事:JCBカードSの審査は甘いと評判?審査落ちた理由とJCBカードWとの違いを解説

PayPayカード:PayPayあと払いの利用でポイント還元率アップ!

PayPayカードの詳細

| 名称 | PayPayカード |

| 発行会社 | PayPayカード株式会社 |

| 申込条件 | ・日本国内在住の満18歳以上の方 ・本人または配偶者に安定した継続収入がある方 ・本人認証が可能な携帯電話をお持ちの方 |

| 国際ブランド | Visa・Mastercard®・JCB |

| ポイント | PayPayポイント |

| 還元率 | 1.0%~5.0% 200円=1%ポイント 1ポイント=最大1円相当 |

| 年会費 | 永年無料 |

| 締め日/支払日 | 毎月末日/翌月27日(土日祝日の場合は、翌金融機関営業日) |

| ショッピングガード保険 | – |

| 旅行傷害保険 | – |

| スマホ決済 | Apple Pay(QUICPay) |

| ETCカード | 年会費:1枚あたり550円(税込) |

- PayPay決済で最大2%ポイントバック

- PayPay支払いで毎日最大5%貯まる

- Yahoo!ショッピング・LOHACO利用でポイントは最大5%貯まる

PayPayカードは会員登録が1,100万人突破、PayPayをよく利用する人ならぜひ持っておきたい1枚です。

カード付帯保険よりもポイント特化型の1枚です。学生でも作成可能(高校生不可)で、アルバイト程度の収入でも申し込みできます。

また、学生で本人に収入がない場合は、両親が安定した収入を得ていることで申し込み可能です。

決済サービスはPayPayがメインという学生の方には、もっともおすすめできるクレジットカードです。毎日最大5%のポイントが貯められるので、よく買い物をする人にもぴったりです。

※最短7分(申込5分、審査2分)で使える

関連記事:PayPayカードは怖い?審査が厳しいという悪い評判と審査落ちする人の特徴

リクルートカード:リクルートグループサイトでポイントが貯まる

リクルートカードの詳細

| 名称 | リクルートカード |

| 発行会社 | 三菱UFJニコス株式会社、株式会社ジェーシービー |

| 申込条件 | 18歳以上でご本人または配偶者に安定した収入のある方、または18歳以上で学生の方(高校生を除く) |

| 国際ブランド | Visa・Mastercard®・JCB |

| ポイント | リクルートポイント |

| 還元率 | 1.2%~3.2% 100円=1.2%ポイント 1ポイント=1円相当 |

| 年会費 | 永年無料 |

| 締め日/支払日 | 毎月15日/翌月10日(土日祝日の場合は、翌金融機関営業日) |

| ショッピングガード保険 | 年間最大200万円(国内・海外) |

| 旅行傷害保険 | 海外旅行傷害保険 最高2,000万円(利用付帯) 国内旅行傷害保険 最高1,000万円(利用付帯) |

| スマホ決済 | Apple Pay(QUICPay) Google Pay(QUICPay) |

| ETCカード | 新規発行手数料 1,100円(税込)(Visa・Mastercardのみ) 年会費無料 |

- ポイント還元率が最大4.2%

- ホットペッパービューティー・ホットペッパーへのネット予約と来店で予約人数×50ポイント&1.2%還元

- じゃらんでの予約・宿泊で2%還元、リクルートカード決済で計3.2%還元

リクルートカードは、Visa・Mastercardという2大国際ブランドに新たにJCBが加わり、さらに便利になりました。

ポイントはPONTAポイント・dポイントに交換可能、Amazonでの買い物にも使えるなど、学生世代のライフスタイルにぴったりの1枚です。

また、旅行傷害保険が充実しているのが最大の魅力です。海外旅行保険は最高2,000万円、国内旅行保険は最高1,000万円と高額の利用付帯で、旅行時も安心してリクルートカードを活用できます。

最高200万円のショッピング保険も付帯しており、旅行の強い味方と言えるでしょう。

2026年4月現在、新規入会とカード利用で最大6,000円分相当のポイントがプレゼントされるキャンペーンが実施中です。

- 新規入会特典で1,000ポイント

- カード初回利用特典で1,000ポイント

- 携帯電話料金決済特典で4,000ポイント

詳しいキャンペーン情報は公式サイトを確認してください。

キャンペーン期間:終了日未定

関連記事:リクルートカードはデメリットありすぎておすすめしない?評判が悪い理由と海外旅行保険などの特典を解説

ビューカード スタンダード:suicaのチャージ・支払いでポイントが貯まる

ビューカード スタンダードの詳細

| 名称 | ビューカード スタンダード |

| 発行会社 | 株式会社ビューカード |

| 申込条件 | 日本国内にお住まいで、電話連絡のとれる満18歳以上の方(高校生を除く) |

| 国際ブランド | Visa・Mastercard®・JCB |

| ポイント | JREポイント |

| 還元率 | 0.5%~5% 1,000円=5ポイント 1ポイント=1円相当 |

| 年会費 | 524円(税込) |

| 締め日/支払日 | 毎月5日/翌月4日(土日祝日の場合は、翌金融機関営業日) |

| ショッピングガード保険 | – |

| 旅行傷害保険 | 海外旅行傷害保険 最高500万円(利用付帯) 国内旅行傷害保険 最高1,000万円(利用付帯) |

| スマホ決済 | Apple Pay(QUICPay) |

| ETCカード | 524円(税込) |

※ポイント付与およびサービスの詳細はビューカードホームページ、モバイルSuica、JRE POINT・えきねっとWEBサイトをご確認ください。

<利用例>モバイルSuicaにてモバイルSuicaグリーン券を購入した場合、VIEWプラス3%+えきねっと2%=合計5%となります。

※事前にJRE POINTへの会員登録およびSuicaの登録、モバイルSuica会員登録が必要です。

- suicaのチャージ・支払いでポイントが貯まる

- JRE POINT加盟店で提示するだけでポイントが貯まる

- 年間利用額に応じてボーナスポイントがもらえる

ビューカード スタンダードは、今回ご紹介する中で唯一年会費が発生しますが、通学などでSuicaをよく利用する人におすすめのクレジットカードです。

年会費が無料でないため、お得感が感じられないのではと思われるかもしれませんが、Suicaのチャージや支払いでポイントが貯まったり、JRE POINT加盟店で提示するだけでポイントが貯まったりと、学生にとってよく使うところで威力を発揮するクレジットカードです。

また、年間利用額に応じてボーナスポイントが加算されるので、トータルで考えると、他社のクレジットカードよりお得になる可能性があります。ボーナスポイントの基準は以下の通りです。

| 年間利用額 | ボーナスポイント |

| 30万円 | 250P |

| 70万円 | 1,250P |

| 100万円 | 2,750P |

| 150万円 | 5,250P |

2026年5月現在、最大10,000ポイントがもらえる新規入会キャンペーン実施中です。内訳は以下の通りです。

- JCBブランドのオンライン入会:2,000ポイント

- 即時発行(バーチャルカード)入会:1,000ポイント

- 利用金額の総額に応じて最大6,000ポイント

総額10万円以上:1,000ポイント

総額25万円以上:さらに5,000ポイント - JRE BANK口座設定:1,000ポイント

キャンペーン期間:2026年5月1日~8月31日

申込期間:2026年5月1日(金)~8月31日(月) ※本キャンペーンは、入会申込期間中にオンラインでビューカード スタンダードへお申込みいただいた方が対象となります。

カード入会期間:2026年5月1日(金)~9月30日(水)

ご利用期限:2026年5月1日(金)~11月5日(木)

アプリログイン期間:2026年5月1日(金)~11月5日(木)

特典プレゼント時期:2026年12月中旬以降

※本キャンペーン開始前にお申込みされたビューカード、「ビュー・スイカ」カード、「ビュー・スイカ」リボカード、「キャッツ」ビュー・スイカカード、ビューカード スタンダード、ビューカード スタンダード(リボ)いずれかのカードへのご入会履歴がある方は本キャンペーンの対象外となります。

※本キャンペーンでプレゼントするポイントはJRE POINTとなります。

※本キャンペーン特典でプレゼントするポイントはすべてプレゼントから6ヶ月後の月末まで有効な期間限定ポイントとなります。有効期限内に駅ビル・エキナカ等でご利用いただけます。

※集計の対象に含まれないご利用分があります。

※本キャンペーンの参加には期間中に「ビューカードアプリ(*)」へのログインが必要です。カードがお手元に届きましたら、「ビューカードアプリ」のインストールおよびログインをお願いします。期間中にログインがされていない場合はキャンペーンの対象外となりますのでご注意ください。

*ご入会後にメールなどでの当社からのお知らせ、または各種スマートフォンのアプリダウンロードサービスより「ビューカード」で検索のうえダウンロードをお願いします。期間中にログインされていない場合は本キャンペーンの対象外となりますのでご注意ください。

※本キャンペーンでのポイントプレゼントはお1人さまにつき1回までとなります。ビューカード スタンダードを複数申し込みの場合、一番最初に入会したカードが本キャンペーンの対象となり、その他のカードはご利用金額も含め対象となりません。

なお、本キャンペーン期間中に一番最初に入会されたカードを退会し、新たにビューカード スタンダード(国際ブランド違いや付帯機能違いを含む)に入会された場合は退会されていないビューカード スタンダードの中で一番最初に入会されたカードを特典対象といたします。

※カードの発行には、オンラインからお申込みの場合、最短で1週間(オンライン口座振替を利用せず必要書類を郵送する場合は、書類到着から最短で10日間)お時間をいただいておりますので、あらかじめご了承ください。お申込みからカード到着までの詳しい流れはこちらをご確認ください。

※本キャンペーン特典でプレゼントするポイントはすべてプレゼントから6ヶ月後の月末まで有効な期間限定ポイントとなります。有効期限内に駅ビル・エキナカ等でご利用いただけます。

※ポイントは本人会員さまにプレゼントいたします。

※本キャンペーンは、景品表示法の上限内で特典をプレゼントいたします。

※本キャンペーンでプレゼントされるJRE POINTについてはこちらをご確認ください。

※お申込み内容の不備などでカード入会期限までに本カードに入会されなかった場合、本キャンペーンの対象外となりますのでご注意ください。

※お申込み後、ポイントプレゼントまでの期間に退会された方、会員資格が停止された方は本キャンペーンの対象となりません。また、ご入会後、一定期間内にカードのお受取りが確認できない場合、ポイントプレゼントの対象とならない場合がございます。

※ご入会に際しては所定の審査をさせていただきます。審査の結果、ご入会のご希望に添えない場合もございますのであらかじめご了承ください。

※本キャンペーン期間中のご利用であっても、売上伝票が遅れて到着し本キャンペーンの対象とならない場合がございます。

※本キャンペーンの対象となるご利用額には、年会費、再発行手数料など、集計の対象に含まれないご利用分がございますのでご了承ください。また、本人会員さまと家族会員さまのご利用額累計が対象となります。

※キャンペーンについては予告なく内容を変更、終了する場合がございます。

※2024年11月15日(金)より、「ビュー・スイカ」カードからビューカード スタンダード、「ビュー・スイカ」リボカードからビューカード スタンダード(リボ)へカード名称を変更いたしました。

※Suica・モバイルSuicaは東日本旅客鉄道株式会社の登録商標です。

関連記事:ビューカード スタンダードの審査は厳しいって本当?審査落ちた人の特徴と口コミを紹介

学生向けのクレジットカードの選び方

上で登場したクレジットカード以外にも、学生向けのクレジットカードは数多くあります。

ここでは、学生の方がクレジットカードを選ぶ際に押さえるべきポイントをご紹介しましょう。

年会費が無料かチェック

クレジットカードを持つためのコストは、学生の内はなるべく抑えたいところですが、最初のポイントは年会費が無料かどうかをチェックしましょう。

同じ年会費無料という表現でも、永年無料のカードと、次年度以降は年会費が発生するカードもあります。その場合も、条件達成によっては、年会費が無料になるカードも多いため、どのような条件なのか達成できるのか、確認する必要があります。

ポイントの貯めやすさと還元率の高さ

ポイントサービスは、クレジットカード利用の大きなメリットのひとつです。

そのため、カード会社が競って独自性のあるポイントサービスを展開しており、還元率がアップするキャンペーンやポイントの使いみちもバリエーション豊富です。

少額の年会費が発生したとしても、利用の仕方によっては年会費以上のポイント獲得が見込めるカードもあります。利用した場合、どれくらいポイントでお得になるかシミュレーションして比較してみるのもひとつの方法です。

学生に特化したサービスの展開があるか

学生向けのクレジットカードなら、学生向けに特化したサービスや特典が用意されているカードも多数あります。

例えば、学生だけポイントの還元率がアップしたり、入会時や利用での特別キャッシュバックがあったりと、学生であることを最大限に活かせるクレジットカードを選びましょう。

自分の目的に合ったカードかどうか

同じカードでも、どの国際ブランドを選ぶかで使い勝手が変わってくる場合があります。

二大国際ブランドであるVISA・Mastercardが選べる場合、アメリカに強いVISA、ヨーロッパで強いMastercardなど特色を覚えておきましょう。

これらの点も踏まえ、自分のライフスタイルに合っているかどうかを総合的に判断すれば、カード選びに失敗がありません。

海外旅行で使いたい人、国内の移動が多い人、ポイント重視で日常の買い物で使いたい人、それぞれどの場面で使うことが一番多いかを考えて、自分に合ったクレジットカードを選びましょう。

学生向けクレジットカードが発行されるまでの流れ

どのクレジットカードに申し込みをするかを決めたら、いよいよクレジットカードの申し込みです。

ここでは、申し込みからクレジットカードが手元に届くまでの流れを解説します。

- STEP.1公式サイトから申し込む

クレジットカードは、公式サイトから申し込むのが一番簡単です。キャンペーンが行われている場合は、ポイントのプレゼント等の特典を受け取ることができます。

キャンペーンの内容によっては、キャンペーン専用の申し込みページが用意されているので見逃さないようにしましょう。

- STEP.2個人情報を入力する

カードの申し込みページから、個人情報を入力します。クレジットカードの申し込みでは、氏名・住所・年齢のほか、

- 職業

- 雇用形態

- 勤務先名・規模・役職

- 年収・勤続年数

- 住居状況(持ち家か賃貸か)

- 家族構成・世帯の状況

上記の情報を入力する必要があります。審査に影響するため、職業欄は学生を選択しましょう。

- STEP.3審査が行われる

入力した情報をもとに審査が行われます。カード会社やクレジットカードの種類によって審査機関は異なり、即日発行に対応しているカードから、審査に数日かかるものまでさまざま。

クレジットカードの発行を急いでいる場合は、即日発行に対応しているカードを選びましょう。また、本人確認の電話がかかってくる場合もあるため、電話に出られるようにしておくことも大切です。

- STEP.4審査結果が届く

審査結果は、登録したメールアドレスに届きますが、HPのマイページ等で確認ができる場合もあります。

審査に落ちてしまった場合は、焦ってすぐ次の申し込みをするのではなく、2週間以上期間を空けてから申し込みをしましょう。

- STEP.5カードが手元に届く

カードによって期間は変わりますが、カードが郵送されてきます。クレジットカードによっては、申し込みから手元に届くまで2週間ほどかかることもあります。

簡易書留、もしくは本人限定受取郵便など、カード会社によって異なりますが、受け取る際には本人確認が必要になるので、確実に受け取りができるようにしておきましょう。

公式サイトから申し込む

クレジットカードは、公式サイトから申し込むのが一番簡単です。キャンペーンが行われている場合は、ポイントのプレゼント等の特典を受け取ることができます。

キャンペーンの内容によっては、キャンペーン専用の申し込みページが用意されているので見逃さないようにしましょう。

個人情報を入力する

カードの申し込みページから、個人情報を入力します。クレジットカードの申し込みでは、氏名・住所・年齢のほか、

- 職業

- 雇用形態

- 勤務先名・規模・役職

- 年収・勤続年数

- 住居状況(持ち家か賃貸か)

- 家族構成・世帯の状況

上記の情報を入力する必要があります。審査に影響するため、職業欄は学生を選択しましょう。

審査が行われる

入力した情報をもとに審査が行われます。カード会社やクレジットカードの種類によって審査機関は異なり、即日発行に対応しているカードから、審査に数日かかるものまでさまざま。

クレジットカードの発行を急いでいる場合は、即日発行に対応しているカードを選びましょう。また、本人確認の電話がかかってくる場合もあるため、電話に出られるようにしておくことも大切です。

審査結果が届く

審査結果は、登録したメールアドレスに届きますが、HPのマイページ等で確認ができる場合もあります。

審査に落ちてしまった場合は、焦ってすぐ次の申し込みをするのではなく、2週間以上期間を空けてから申し込みをしましょう。

カードが手元に届く

カードによって期間は変わりますが、カードが郵送されてきます。クレジットカードによっては、申し込みから手元に届くまで2週間ほどかかることもあります。

簡易書留、もしくは本人限定受取郵便など、カード会社によって異なりますが、受け取る際には本人確認が必要になるので、確実に受け取りができるようにしておきましょう。

学生がクレジットカードを作る際の注意点

現金を持ち歩かなくても決済ができたり、ポイントでお得になったりとメリットが多いクレジットカードですが、学生の方が作る際に注意すべき点も存在します。

信用情報の仕組みを理解しておく

クレジットカードを持つ前に、信用情報がどのように管理をされているかを十分に理解をしておきましょう。クレジットカードをはじめ、ローンやキャッシングなどの信用情報は、信用情報機関を通じて共有されています。

滞納などの問題が生じた場合、信用情報に記録が残り、最悪の場合には最長10年はローンの申し込みができなくなるという事態に陥ることもあります。

将来、車のローン、住宅ローンなどが通らなくなるなど、重大なデメリットが生じないよう注意が必要です。

使いすぎを防ぐための機能を活用する

クレジットカードには利用限度額が設けられているほか、近頃では専用アプリで利用履歴や次月の支払額がチェックできるように工夫されています。

利用額の設定を超えたらアラーム通知が来る機能のあるカードアプリもあるので、そういった機能も活用し、賢くカードを使いこなしましょう。

リボ払い、キャッシングの利用は控える

クレジットカードを使い始める際に特に注意したいのが、リボ払いとキャッシングです。収入が少なく安定しない学生のうちは、利用はおすすめできません。

リボ払いは毎月の支払額を一定にできる支払方法です。残高に対して手数料がかかり続けるため支払総額がどんどん膨らみ、支払いが長期化する可能性があります。

また、キャッシングは現金を借りられるサービスですが、通常の買い物よりも高い金利が設定されており、返済負担が大きくなります。

もし返済が遅れたり滞ったりすると、学生であっても信用情報に記録され、いわゆるブラックリストの状態になる可能性があります。一度記録が残ると、将来のクレジットカード作成やローン審査に影響が出ることもあるため注意が必要です。

まずは「一括払いのみで使う」「借り入れはしない」といったシンプルな使い方を心がけることが大切です。

学生のクレジットカードの審査に関するよくある質問

今回は、学生がクレジットカードを作る上での注意点や、学生向けのおすすめクレジットカードのご紹介、実際の申し込みの流れや申し込みの際の注意点について解説しました。

それでは最後に、学生の方がクレジットカードを申し込むときに気になる、よくある質問を取り上げます。

学生がクレジットカードを作る時に年収はどう書けばいい?

学生の場合、親の扶養に入っていることが多く、本人に安定した収入がなくてもクレジットカードの申し込みが可能です。年収欄には「0円」と記入するか、アルバイトなどで収入がある場合はその金額を正確に記入してください。親の年収を記入する必要はありません。

職業欄で学生を選択すると、学生本人だけの収入ではなく世帯収入での審査が行われるため、審査通過の確率が高まります。

高校生でもクレジットカードは作れる?

多くのクレジットカードは18歳以上を申し込み条件としていますが、高校生は対象外としているケースがほとんどです。18歳であっても高校在学中は申し込みができないことが多く、高校卒業後の4月以降に申し込むことを検討しましょう。

一部のクレジットカードは18歳の高校生でも作れる場合はあります。ただし、高校生で作る場合は親に相談しながら申込みすることをおすすめします。

学生がクレジットカードの審査に落ちる主な理由は?

多くの学生がクレジットカードの審査に落ちる主な理由としては、申し込み条件を満たしていないカードへの申し込み、携帯電話本体の分割払い料金の滞納、短期間での複数枚のクレジットカードへの申し込み、申し込み内容の誤りや虚偽、本人確認の不備、学生証の確認ができなかったなどが挙げられます。

特に携帯電話料金の滞納は信用情報に影響を与えるため注意が必要です。

収入なしの学生でも審査に通る?

学生としてクレジットカードの申し込みをすると、本人のアルバイトなどの収入だけではなく、 親の収入を含めた世帯収入が審査の対象となるため、審査に通る可能性が高まります。

収入を親の年収で申請できる?

学生自身のアルバイトの収入が少なくても、親が安定収入を得ていることで審査を通過できる可能性がありますが、本人の収入として親の年収を申告するのではなく、 世帯年収として申告する必要があります。

学生がクレジットカードを作るメリットは?

学生の方がクレジットカードを作る一番のメリットは、手元に現金がなくても買い物ができることです。海外・国内旅行や出先でも、ATMでわざわざお金を下ろす手間を省くことができます。

また、クレジットカードのポイントサービスをうまく活用すれば、買い物での支払いやキャッシュバックに当てることができるのも、メリットの一つです。

学生がクレジットカードを作るデメリットは?

クレジットカードは便利な一方、使いすぎて自分の支払い能力を超えてしまう場合があるため、その点はデメリットになり得ます。

滞納などによって信用情報に傷がつくと、場合によっては数年に渡り、ローンが通らなくなる場合もあります。クレジットカードのアプリなどの機能を活用して、使い過ぎを防ぐことが大切です。

クレジットカードの審査に落ちたら二度とカードは作れない?

クレジットカードの審査に落ちてしまっても、二度とクレジットカードが作れないということはありません。申込基準を確認せず、学生の申し込みを受け付けていないクレジットカードに申し込み、審査に落ちてしまった場合は学生にも対応しているクレジットカードを申し込むことでクレジットカードを作れる可能性があります。

そのほかの理由でクレジットカードの審査に落ちてしまった場合には、最低でも半年程度は空けてから再度申し込みをしましょう。特に信用情報に傷があり、審査に落ちてしまった場合は、5年から10年程度経過しないと審査に通らない可能性もあるため、自身の信用情報を確認しておくことをおすすめします。

まとめ

今回は、学生のクレジットカード申し込みについて解説しました。

学生でも、クレジットカードの審査に通過することは可能で、絶対に審査落ちしてしまうわけではありません。

学生がクレジットカードを申し込む際は社会人の審査とは異なり、親の収入などが重要になる場合が多いです。

申し込み時のポイントを押さえ、 学生ならではの特典を活用し、 使いすぎることのないように賢く利用しましょう。