「クレジットカードをリボ払い設定にしたら、返済額が全然減らない! どうして?」と思ったことはありませんか?

クレジットカードでのお買い物はポイントがついたり割引対象になったりと便利なことも多いため、利用する人が多くなってきています。

また毎月一定額の支払いで済むことから、カードの支払い方法をリボ払いにしている人もいるはずです!

しかしリボ払いでの返済が追いつかず気付いたら借金地獄になっていてやばい状況、という人が増えているのを知っていますか?

しかもギャンブル好きのサラリーマンや貧乏な学生だけでなく、主婦などの女性にも意外と多いんです。

この記事ではリボ払いの仕組みや落とし穴について詳しく解説します。

脱出する方法も一緒に紹介しているので、すでにリボ払いで借金地獄に陥ってしまっている方はすぐに実践していち早くやばい状況から脱出してくださいね。

WEB申込なら最短3分で即日融資、土日祝日の振込にも対応しています。

ネットショッピングでいますぐ買い物したい人にもピッタリ!

また、借入日の翌日から30日間利息が0円になりリボ払いよりお得です。

公式サイトはこちら

目次

リボ払いがやばいと言われる理由は?

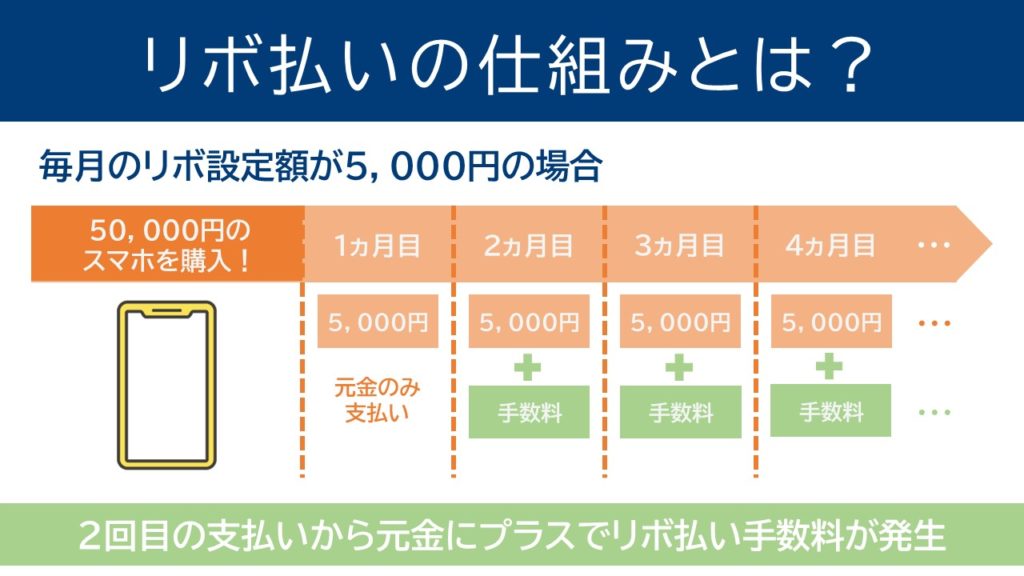

リボ払いとはリボルビング払いの略で、毎月の支払額を一定の金額に固定して利息と一緒に返済する方法のことです。

高額な買い物をしても毎月の返済額は一定になるため、手元にお金がなくても支払いができる便利なサービスですが、使い方を間違えると、とんでもない借金を抱えてしまうことに…。

リボ払いがやばいと言われる理由を詳しく解説していきます。

やばい理由①返済が長期にわたる

リボ払いは毎月の支払いを一定にできるというメリットがある半面、元金がどれくらいあるのか分かりづらく返済が長期にわたりやすい支払い方法です。

どれだけ高額な商品を購入しても、月々の支払いで生活を圧迫することはありませんが、カードの利用限度額はどんどん減ります。

万が一カードの利用枠いっぱいにリボ払いを使ってしまうと、それ以降の支払いはすべて一括で払わなければいけないというデメリットも。

リボ払いは、決まったタイミングまでに手続きをすれば翌月の引き落とし時に簡単に繰り上げ返済ができるため、返済を早く終わらせるためにも余裕があるときは繰り上げ返済を利用することでやばい状況にならずおすすめです!

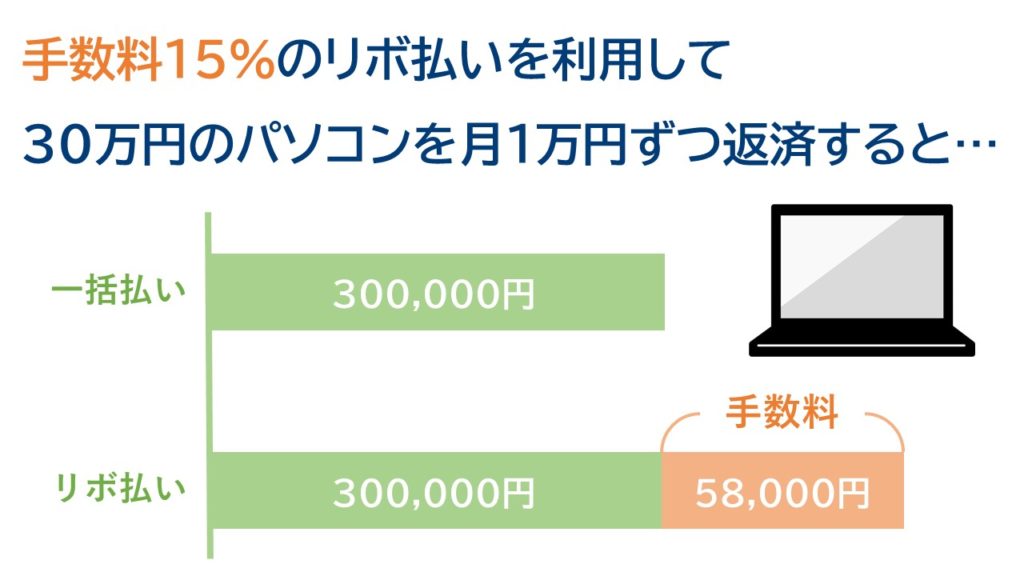

やばい理由②金利が高い

リボ払いの金利は利用金額にかかわらず15.0%程度となることが多いです。

もし年利15.0%で30万円をリボ払いにして1ヵ月1万円ずつ返していくと、手数料として58,000円も支払うことになります。

手数料を節約したいという人は、場合によってはカードローンや分割払いを利用した方がお得になることもあるため、支払い方法を変更する前にしっかりシミュレーションしておきましょう。

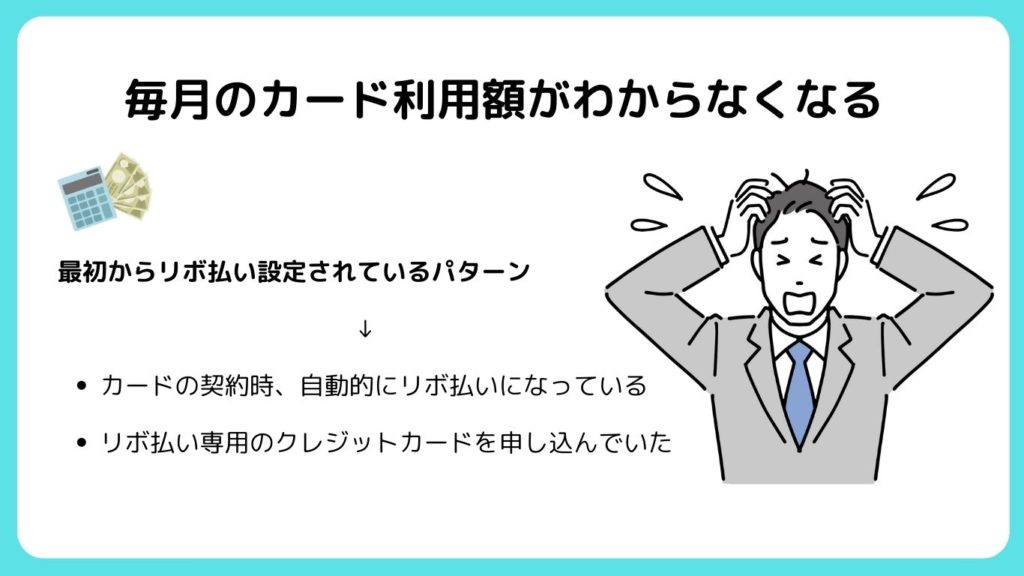

やばい理由③毎月のカード利用額がわからなくなる

リボ払いにした支払いは決済1件ずつの明細を確認しづらく、基本的には総額でしか表示されません。

しかも利用料金の請求では、自分で設定した支払額のみが明細書に載るため自分がいくらクレジットカードを利用したか分かりずらくなっています。

リボ払いの枠の中であれば高額な買い物をしても支払いが一定になるため、限度額になってようやく残高が膨れ上がっていることに気づく人も多いです。

返しているつもりなのに残高が正しく把握できていないせいで残高が減らないというのは、リボ払い特有のやばいと言われる状況で、デメリットとなっています。

やばい理由④知らぬ間にリボ払い設定になっていることがある

「リボ払いにはしないぞ!」と決めていても、以下のようなパターンで最初からリボ払いを選択している場合があります。

- カードの契約時、自動的にリボ払いになっている

- リボ払い専用のクレジットカードを申し込んでいた

リボ払いを勧めているカード会社の場合、初期設定がリボ払いになっている場合やリボ払いしか選択できない場合があります。

特に有名なのは、ファミマTカードは利用した月の月末の利用残高に応じて月々の最小支払い金額が決まる「残高スライド元利定額リボルディング払い」(ミニマム・ペイメント)のリボ払い専用カードです。

店頭で一括払いを選んでも請求はリボ払いとなりますので、リボ払いを使いたくない場合は、全額払いや金額指定払いに変更する必要があります。

何も知らずにファミマTカードを使い続けると、リボ払いで多くの利息を支払っている可能性があるので要注意です。

そもそもリボ払いとは?仕組みを解説!

ここからはそんなリボ払いの仕組みと、リボ払いに潜む落とし穴を解説します。

リボ払いの支払いの種類

リボ払いには、大きくわけて2種類の方法があります。

定額方式

定額方式とは、支払い残高が増えても毎月支払う額が変わらないリボ払いです。

大きな買い物をしても毎月の支払い金額は変わらないので、毎月の支払い金額を低く設定してしまうと返済期間が延びて利息も増えてしまいます。

スライド方式

スライド方式とは、あらかじめ決められている支払い残高によって毎月の支払額が変動するリボ払いのことです。

例えば、支払い残高が10万円未満の場合は毎月の支払額が5000円となり、支払い残高が10万円以上15万円未満の場合は毎月の支払額が1万円になる、というようにカード会社によって決められています。

毎月の引き落とし額が違うのでリボ払いではないと思っていても実はスライド方式のリボ払いだったということ多いです!

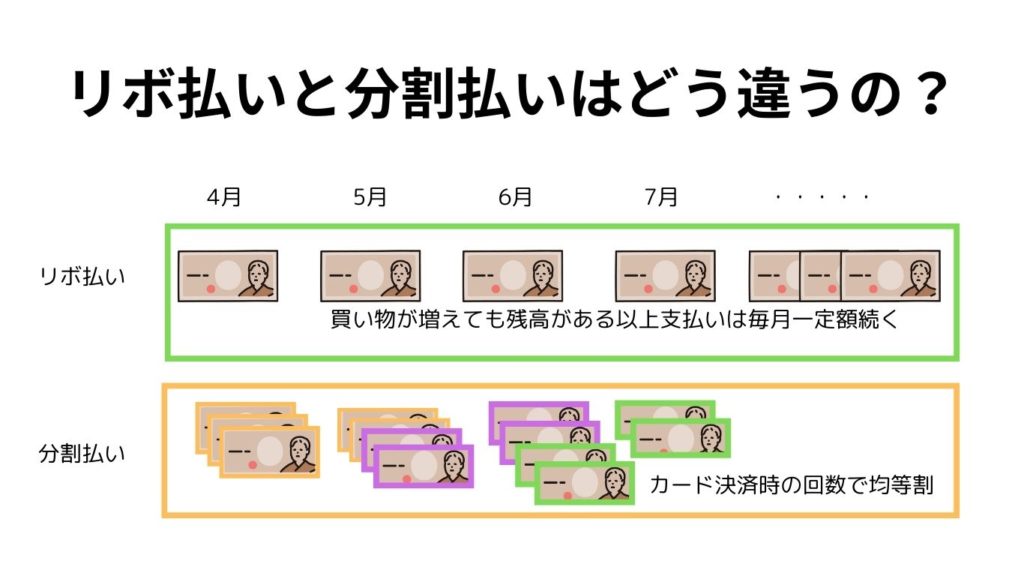

リボ払いと分割払いはどう違うの?

リボ払いは利用した金額や件数にかかわらず、毎月の支払い金額を一定に設定して支払う方法となります。

一方、分割払いは買い物ごとに支払い回数を指定し、利息を含めた総額をその回数で分割して支払う方法です。

分割払いは指定回数で支払いが終わる返済期間が明確ですが、月々の支払い金額は設定できません。反対に、リボ払いは月々の金額を設定することができますが、利息は分割払いよりもかなり高くなってしまいます。

「どうしても毎月この金額しか返済できない」などの理由がない限りは、分割払いを選択する方がよいでしょう。

リボ払いの返済地獄から一刻も早く抜け出す方法

これまで解説したように一度リボ払い地獄にはまってしまったら、抜け出すことは簡単ではありません。

ここでは一刻も早くリボ払いから抜け出す方法を解説します!

①返せる額を一気に繰り上げ返済する

リボ払いは繰上げ返済をすることができるので、返せる額はできるだけ早めに返しておきましょう。

繰上げ返済には全額返済と一部返済の2種類があります。

全額返済

全額返済はその名のとおり、リボ払いの利用残高を一度にまとめて全額返済することです。

一度に返してしまえば、その後の支払い時に発生する予定だった利息を負担しなくて済みます。

ちなみに利息は日割りで計算されるため、全額返済をしたからと言って利息を払いすぎる心配もありません。

一部返済

一部返済とは、リボ払いの月々返済とは別に金額を加えて返済していくことです。

上乗せできる額はカード会社によって異なりますが、可能なら少しでも多く一部返済をしておくべきでしょう。というのも繰上げ返済後の利息は、元金減額分に応じて減額するからです。

例えば、リボ残高30万円を金利15%のリボ払い(元利定額方式)で毎月1万円ずつ返済しているとします。

繰上げ返済をしていない場合と、6ヶ月ごとに3万円ずつ繰上げ返済した場合の目安は以下の通りです。

| 繰上げ返済しない場合 | 繰上げ返済をした場合 | |

| 支払利息 | 78,356円 | 51,663円 |

| 支払利息 | 378,356円 | 351,663円 |

| 支払利息 | 38回 | 24回 |

このように繰上げ返済をした場合、最終的に利息は2万円以上抑えられます。また、完済までの期間を縮めることも可能です。

ただし繰上げ返済をする際、手数料がかかる場合もあるので注意してください。

②低金利のカードローンに借り換える

リボ払いからカードローンに借り換えるのも、有効的な方法のひとつです。カードローンに借り換えるメリットは2つあります。

- 金利が下がる可能性が高い(返済総額を減らせる)

- 借入残高を把握しやすくなる

低金利で利用できるカードローンだと、リボ払いの金利よりも低い場合があります。

上手く活用することで、総額を抑え支払いを早く終わらせることが可能です。

またリボ払いは残りの返済額が把握しにくいのがデメリットですが、カードローンに変更することで借入残高を把握しやすくなります。

ここで、リボ払いからカードローンへ乗り換えた方がいい例をご紹介します。

60万円をカードローンに借り換え予定の場合

| 借り換え前 | 借り換え後 |

||

| 金利 | 15% | 17.8% | 14.9% |

| 月の返済額 | ~18,500円 | 20,000円 | 20,000円 |

| 支払利息 | 225,159円 | 199,720円 | 155,270円 |

| 総返済額 | 825,159円 | 799,720円 | 755,270円 |

| 返済回数 | 59回 | 40回 | 38回 |

リボ払いの金利はカードローンよりも低いことが多いですが、上の表からわかる通り金利の高いカードローンよりもリボ払いのほうが総支払額や支払い回数が多くなっています。

リボ払いより金利が0.1%低いだけでも総返済額は約7万円安く、返済回数も11回少なくなるため、より短期でお金を返すことが可能です。

そのため、そのままリボ払いを利用し続けるよりもカードローンに借り換えをした方が結果的に返済の負担は減るでしょう。

ただし、総量規制の例外貸付となる借り換えローンを利用する場合、借り換え前よりも金利が低くなることが絶対条件です。

審査内容によっては、借り換えローンが利用できず、通常のカードローンを借りてリボ払いを完済することになりますが、それでもカードローンのほうが総返済額は少なくなります。

③弁護士に相談する

債務整理とは、借金返済に苦しむ人を助けるための救済措置のことで、4つの方法から選択することができます。

もちろんリボ払いも債務整理の対象です。

- 任意整理:将来分の利息をカットまたは減額

- 個人再生:借入金を大幅にカット。おおむね3年かけて支払うことで残りは支払い義務がなくなる

- 自己破産:一定の価値のある財産を精算する代わりに借入金を全額カットする

- 特定調停:利息制限法による引き直し計算によって減額。将来の金利がカットされることもある

リボ払いによる債務整理の場合、任意整理を選択する人が多いですが、収入や借入金額によってどの方法を選ぶのが良いかは異なります。

債務整理をすることで総返済額を減らせたり電話や書類の催促を止めたりすることが可能ですが、任意整理の場合、5~10年間ブラックリストに登録されるため、クレジットカードの利用や借入ができなくなるというデメリットもあるのです。

しかし、リボ払いをいつまでも払い続けて「借金地獄」と言われるやばい状況になるよりも、肩の荷が降りる方法の一つです。

毎月の返済や借入残額が多く、不安を感じている場合は債務整理を考え、弁護士に相談して決めましょう。

債務整理を検討中なら、債務整理の相談実績が豊富なアヴァンス法務事務所に相談してみましょう。

債務整理を検討中なら、債務整理の相談実績が豊富なアヴァンス法務事務所に相談してみましょう。

アヴァンス法務事務所3つの特徴

・完済まで長期サポート

・相談は何度でも無料

・女性専用窓口を設置している

アヴァンス法務事務所は「借金だけでなく、人生にも寄り添うこと」をモットーに、依頼者の借金返済からその他の悩みにも、ベストな解決策を提案してくれます。また、アヴァンス・ネクストでサポート体制を完備。まずは無料相談を!

公式サイトはこちら

カードのリボ払い地獄から抜け出すには弁護士に相談

リボ払い残高が膨らみすぎてどうしようもないという人は、専門家に相談してみましょう。

ここでは債務整理の際におすすめの法務事務所や法律事務所を3つご紹介します、

アヴァンス法務事務所

| 事務所名 | アヴァンス法務事務所 |

| 所在地 | 大阪本店:大阪市中央区北浜2丁目2-22 北浜中央ビル3F 東京支店:東京都千代田区神田和泉町1-1-14 パシフィックビル2F |

| 連絡先 | 大阪本店:0120-964-564 東京本店:0120-963-963 女性専用ダイヤル:0120-964-664 |

| 拠点数 | 2ヶ所 |

| 取扱業務 | 任意整理、個人再生、自己破産、過払い金請求 |

アヴァンス法務事務所は、債務整理の相談実績が豊富な法務事務所です。

在籍スタッフは減額交渉も得意としているので、迅速かつ有利な条件で和解まで進められます。

完済まで長期間にわたってサポートしてくれるサービス「アヴァンス・アシスト」は、和解が成立したあとに返済の支払いや管理を代行してくれたり、途中で返済が困難になったときでも債権者と交渉をしてくれるため、利用者からかなりの人気があるようです。

相談は回数にかかわらず無料となっているため、納得するまで相談してから依頼することができますよ。

ベリーベスト法律事務所

| 事務所名 | ベリーベスト法律事務所 |

| 所在地 | 東京オフィス 〒106-0032 東京都港区六本木一丁目8番7号 MFPR六本木麻布台ビル11階 |

| 連絡先 | 代表番号:03-6234-1585 代表FAX :03-6234-1586 |

| 拠点数 | 64ヶ所 |

| 取扱業務 | 任意整理、個人再生、自己破産、過払い金請求 |

ベリーベスト法律事務所は全国64ヶ所に拠点を持つ法律事務所です。

在籍する弁護士は382名、税理士や司法書士も在籍しており幅広い法律問題に対応してくれます。

WEBページから24時間365日相談を受け付けているため、仕事で忙しくて事務所に相談に行く時間がないという人でも利用することが可能です。

メールや電話、対面での相談は何度も無料なので、どういう手続きをしたらいいのかしっかり説明を受けたうえで依頼することができます。

司法書士法人 穂

| 事務所名 | 司法書士法人 穂 |

| 所在地 | 〒170-0013 東京都豊島区東池袋4-5-2 ライズアリーナビル6階 |

| 連絡先 | 代表番号:03-6891-0575 フリーダイヤル :0120-990-140 |

| 拠点数 | 1ヶ所 |

| 取扱業務 | 任意整理、個人再生、自己破産、過払い金請求 |

司法書士法人 穂は渋谷駅から徒歩8分の場所にある司法書士事務所です。

対面相談の際に事務所へのアクセスが良好であるのはもちろんのこと、相談はメールや電話24時間好きな時に問い合わせができるので利便性が高いと言えます。

特に債務整理に関して豊富な相談実績を有しているため、相談者がおかれている状況に合わせて適切な対応策を一緒に考えてくれる事務所です。

手続きにかかる費用はホームページで細かく確認することができるため、分かりやすい料金体制も人気となっています。

”危険”と言われるリボ払いを安全に利用する方法

危険と言われるリボ払いですが、使い方によっては便利な支払い方法です。

- 利用明細をしっかり確認する

- リボ払いの枠を大きくする

- 一度利用したら完済するまで利用しない

ここでは、リボ払いを安全に利用する方法を3つをそれぞれ詳しく解説していきます!

利用明細をしっかり確認する

リボ払いで失敗しやすい人の多くは、支払う金額だけ見て利用明細を確認していないことが多いです。

そのため、月の支払額だけに注目するのではなく、リボ払いの残高がいくらあるのか、今月繰り上げ返済できる金額はいくらなのかしっかり確認することが重要です。

自分がどれくらい使っているかをこまめに確認すれば、リボ払いを使いすぎるとこはないでしょう。

リボ払いの枠を大きくする

クレジットカードを持っている人の中には、「自動リボにした方がポイントがもらえる」ということでリボ払いを利用している人も少なくないと思います。

ただ、リボ払いの枠が小さいと一括でも払えるような支払いも翌月に繰り越されてしまうこともありますよね…。

そこでおすすめのが、クレジットカードのリボ払い枠を大きくすることです!

リボ払いの枠が100万円程度あれば、自動リボになっていたとしても一括払いと同じ感覚で利用することが可能です。

枠内の利用であれば手数料もかからず、同時にポイントをもらうこともできるのであればかなりお得と言えます。

一度利用したら完済するまで利用しない

リボ払いは分割払いと違って、残っている残高がいつ利用したものなのか非常にわかりにくく、リボ払いがやばいと言われる部分です。

そのため、1度リポ払いを選択した後は完済するまでリボ払いを利用しない方がよいでしょう。

完済してから新たに利用するのであれば分割払いとそこまで変わりませんし、リボ払いなら手軽に繰り上げ返済をすることができるため、使い方によっては分割払いよりも手数料を抑えることが可能です。

リボ払いに関する疑問を解説

ここでは、リボ払いに対してよく寄せられる疑問について解説していきます。

リボ払いを使うと信用情報に残る?

リボ払いを利用すると信用情報に録されますが、利用しただけで傷がつくことはありません。

ただし、一度でも遅延や延滞を起こしてしまうとその記録は完済してから最長5年ほど残ります。

リボ払いは支払いが一定になるというメリットはありますが、いつのまにか残高が膨らんで気づかないうちに限度額に到達していることも少なくありません。

遅延や延滞で信用情報に傷がつくのを防ぐために、どうしても一括で払えない場合は分割払いなど他の方法を使うのがおすすめです。

また、支払い方法を変えても返済が大変という場合は、債務整理について調べてみることも一つです。

分割払いとの違いは?

リボ払いと分割払いの主な違いは次の通りです。

- 返済回数が決まっているか

- 支払い金額を指定できるか

- 支払いう手数料

リボ払いは、月の返済額を一定にする支払い方法で、分割払いは支払回数を指定して数回に分けて支払う方法です。

そのため、分割払いでは支払金額の指定はできず、手数料も分割払いの手続きをした際に決定され、変更することはできません。

リボ払いの繰り上げ返済をうまく利用すれば、分割払いよりも手数料を安く抑えることができますが、返済しなければいけない期間が決まっていないため、いつまでたっても返し終わらないかもしれないというリスクもあります。

債務整理をするとできなくなることは?

債務整理をするとできなくなることは次の4つです。

- ローンが組めなくなる

- クレジットカードが作れない

- 賃貸住宅が借りられない

- 自己破産の場合特定の職業に付けなくなる

基本的に債務整理をするとローンやクレジットカードの審査には通らなくなります。

また、賃貸住宅を借りる場合は保証会社でも審査が行われるため、家を借りられないということも。

自己破産をした場合に限りますが、警備員や保険の外交員など一部の職業に就くことを制限されるため注意が必要です。

しかし、「借金返済のことが毎日頭から離れない」と悩んでいる場合は、弁護士に相談して債務整理をすることで日々の悩みは解消されるでしょう。

債務整理をすると持っているクレジットカードはどうなる?

債務整理をしても持っているクレジットカードがすぐ使えなくなるということはありません。

もちろんクレジットカードを滞納して強制解約となった場合は別ですが、自分から解約しない限り当面はそのまま使い続けることが可能です。

ただ、今あるカードの有効期限が切れてしまうと更新はできない場合が多くなっています。

債務整理をしても新たにクレジットカードを作れる?

債務整理をすると新しいクレジットカードを作るのはほぼ不可能です。

どうしてもクレジットカードが必要な場合は、審査が必要ない家族カードやデビットカードを持つのがおすすめとなります。

ただし、家族カードの場合はカードの利用枠を本カードを持っている家族と利用枠や引き落とし口座を共有するため、使い方はに気を付けなければいけません。

デビットカードであれば、自分の口座にあるお金が即時で引き落とされるためクレジットカードと同じように使うことができますよ。

まとめ

リボ払いは毎月の支払いを抑えることができる便利な方法ですが、その仕組みを理解せず使い方を間違えると借金地獄に陥ってしまいます。

特にリボ払いは購入した金額に関係なく毎月同じ額の返済をするため、ついつい購入してしまうという利用者の傾向があります。

利用額が高額になると、その分利息も大きく膨らんでしまいます。また、「長期間返済しているのに、いつまで経っても完済できない」といったことにも。

リボ払いから抜け出したいと考えている人は、専門家へ依頼して債務整理の検討をおすすめします。

債務整理を検討中なら、債務整理の相談実績が豊富なアヴァンス法務事務所に相談してみましょう。

債務整理を検討中なら、債務整理の相談実績が豊富なアヴァンス法務事務所に相談してみましょう。

アヴァンス法務事務所3つの特徴

・完済まで長期サポート

・相談は何度でも無料

・女性専用窓口を設置している

アヴァンス法務事務所は「借金だけでなく、人生にも寄り添うこと」をモットーに、依頼者の借金返済からその他の悩みにも、ベストな解決策を提案してくれます。また、アヴァンス・ネクストでサポート体制を完備。まずは無料相談を!

公式サイトはこちら