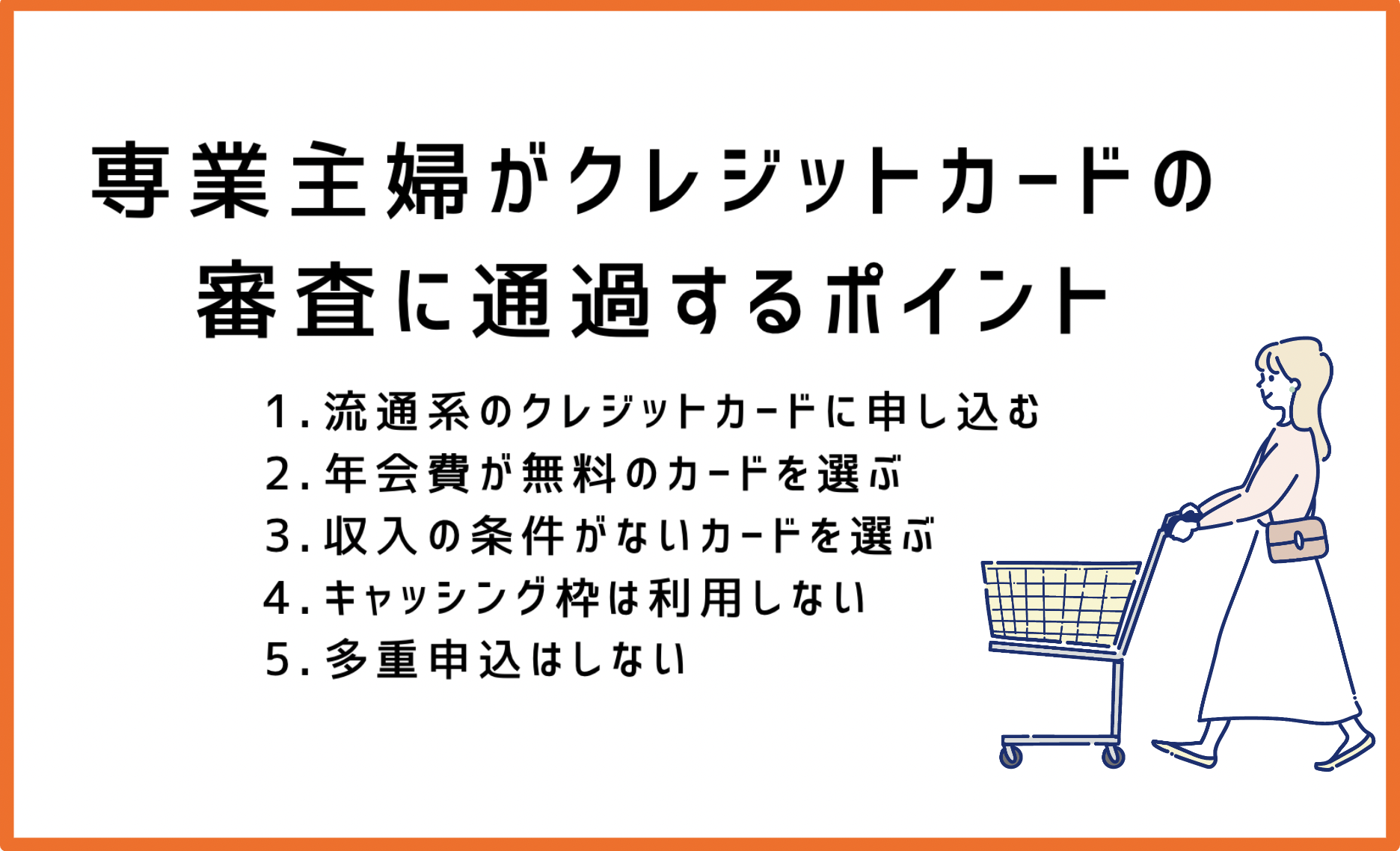

クレジットカードは安定した収入がないと作れないと思われがちですが、専業主婦でも申し込みできるカードはあります。本人に収入がなくても、配偶者に安定収入があれば申し込めるケースが多いためです。

ただし、世帯収入のある専業主婦でも必ず審査に通るわけではなく、申込内容や信用情報によっては審査落ちすることもあります。そのため、事前に審査のポイントや落ちやすい原因を把握しておくことが大切です。

この記事では、専業主婦向けに申し込みやすいクレジットカードを紹介するとともに、審査落ちしやすい人の特徴や、審査通過率を高めるためのポイントまでわかりやすく解説します。

| クレジットカード名 | 詳細 | 年会費 | 還元率 | 審査・発行時間 |

三井住友カード(NL) |

詳細 | 永年無料 | 0.5%~7% ※1 | 最短10秒 ※2 |

三井住友銀行 Olive |

詳細 | 永年無料 ※一般ランクのみ |

0.5%~20% ※5 | デビットモード:最短3営業日 クレジットモード:最短3営業日 ※6 |

ライフカード |

詳細 | 無料 | 0.5%~1.5% | 最短2営業日 |

PayPayカード |

詳細 | 永年無料 | 1.0%~5.0% | 最短7分発行 ※8 |

メルカード |

詳細 | 永年無料 | 1.0%~4.0% | 最短4営業日 |

ACマスターカード |

詳細 | 無料 | 0.25% ※9 | 最短即日 ※10 |

※1:ポイント還元の注意点

対象のコンビニ・飲食店でスマホのVisaのタッチ決済・Mastercard®タッチ決済またはモバイルオーダーで7%ポイント還元

※カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

※通常のポイント分を含んだ還元率です。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

※2 :即時発行できない場合があります。

※3:ポイント還元の注意点

・還元率は、1ポイント5円相当の商品に交換した場合のレートです。

・1ポイントの交換比率は交換商品により異なります(キャッシュバックへの交換の場合、1ポイントは4円となります)。

・最大15%ポイント還元にはご利用金額の上限など各種条件・ご留意事項がございます。

※4:Mastercard®・Visaのみ

※5:ポイント還元の注意点

対象のコンビニ・飲食店でのご利用で、通常のポイント分を含んだ最大20%ポイント還元!

※対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。

※¹ 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※² ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。

なぜ専業主婦はクレジットカードの審査に落ちやすいと言われているの?

専業主婦が審査に落ちてしまう理由としては次のようなものが挙げられます。

_JCB_screen_f1.jpg) ビューカード スタンダード

ビューカード スタンダード

| 発行会社 | ビューカード株式会社 |

| 年会費 | 524円(税込) |

| 申込対象 | ・日本国内在住 ・満18歳以上 ・連絡の取れる方 ・高校生不可 |

| 還元率 | 0.5%~5.0%※ |

| 発行スピード | 即時発行(バーチャルカード) プラスチックカードは最短1週間で郵送 |

| 国際ブランド | Visa・Mastercard®・JCB |

※ポイント付与およびサービスの詳細はビューカード スタンダードホームページ、モバイルSuica、JRE POINT・えきねっとWEBサイトをご確認ください。

ビューカード スタンダードはJR東日本が発行するクレジットカードです。Suicaと連携でき、JREポイントが貯まります。

普段の買い物でもJREポイントが貯まるのはもちろんのこと、えきねっとの新幹線eチケットサービスで利用すると最大で5%のポイントが獲得可能です。年間のカード利用額に応じて最大5,250ポイントのボーナスポイントが付与される点も魅力と言えます。

パート・アルバイトでも、安定的な収入があると判断されれば審査を通過できます。また専業主婦の方は、本人に収入がなくても、配偶者に安定継続した収入があれば審査通過は難しくありません。

ただし、年会費が524円(税込)かかるので注意してください。

ビューカード スタンダードを専業主婦におすすめする理由

- Suicaと連携、JREポイントカード一体型

- えきねっと利用でポイント還元率が最大5.0%

- 国内・海外旅行傷害保険が付帯

ビューカード スタンダードは、配偶者に安定収入があれば発行できるケースが多く、主婦でも持ちやすくなっています。

また、Suicaの定期や新幹線を使う方はJREポイントが効率よく貯まります。

さらに、海外旅行傷害保険は最大500万円、国内旅行傷害保険は最大1,000万円まで利用付帯となっているため、旅行が好きな方にもおすすめです。

ビューカード スタンダードの口コミ

電車移動が多いので使い始めましたが、Suicaのオートチャージが本当に便利。いちいちチャージしなくていいし、その分ポイントも自然に貯まるのが助かっています。定期券の購入でも還元率が高いので、年会費がかかっても元は取れている感覚です。

30代主婦

帰省に新幹線を利用するので、少しでも安くなればとつくりました。ポイント還元5%は大きいです。普段は電車専用カードにしています。貯まったポイントをSuicaにチャージできるので、使い道に困らないのも嬉しいです。

40代主婦

ライフカードの入会特典・キャンペーン情報

- 新規入会&カード利用で最大12,000ポイントプレゼント

JCBブランドの新規入会・即時発行・利用・JRE BANK口座設定で最大12,000ポイントを獲得可能

JCBブランドのオンライン入会&即時発行で最大3,000ポイント

①利用金額に応じて最大6,000ポイント

②10,000円以上のモバイルSuica定期券購入で2,000ポイント

③JRE BANK口座を設定で1,000ポイント

※実施期間

カード申込期間:2026年2月1日〜4月30日

カード入会期限:2026年5月31日まで

専業主婦がクレジットカードの審査に落ちるのはどんなとき?

主婦がクレジットカードの審査に落ちるのは、どんな時なのか解説します。

クレジットヒストリーがない

クレジットカードを発行したことがない場合や、クレジットカードは持っているものの利用履歴がない場合、クレジットヒストリーがありません。

クレジットヒストリーがない場合は信用できるかどうかの判断が難しいため、審査が厳しくなる傾向があり審査落ちしてしまう可能性が高まります。

クレジットヒストリーに傷がある

申込者本人である専業主婦もしくは配偶者のクレジットヒストリーに傷がある場合も、審査落ちしてしまう可能性が高まります。専業主婦がクレジットカードに申し込みをすると、多くの場合配偶者のクレジットヒストリーや信用情報も確認される場合がほとんどです。

そのため、申込者の専業主婦はクレジットヒストリーに傷がなくても、配偶者のクレジットヒストリーに傷がある場合は、5年から10年程度は審査に影響が出る場合が多いので、いくら審査が甘いと言われていても審査落ちする可能性が高くなります。不安な場合は申し込みをする前に信用情報を確認してみましょう。

クレジットカードの申込要件を満たしていない

クレジットカードにはそれぞれの発行企業によって、申し込み条件が設定されています。

申し込み条件の中には、安定した収入があることといった条件が設定されているクレジットカードもあるため、専業主婦の場合は申込者本人に安定した収入がなく申し込み条件を満たせないので、いくら審査が甘いクレジットカードでも審査落ちしてしまう可能性があります。

クレジットカードに申し込む場合は、必ず申し込み条件を確認してから申し込みをしましょう。

同時期に複数のクレジットカードに申し込みをしている

専業主婦に限らず、いくら審査が甘いクレジットカードであっても同時期に複数のクレジットカードに申し込みを行うと、お金に困っているのでは?と疑われてしまい、審査が厳しくなる傾向があります。

複数のクレジットカードを発行したい場合は、まず1つのクレジットカードを発行してもらい、半年以上期間を空けて他のクレジットカードに申し込みを行いましょう。

専業主婦がクレジットカードを作る時の注意点

専業主婦がクレジットカードを作る時に注意点は次の2点が挙げられます。

嘘の申告はしない

クレジットカードの申込をする際、嘘の申告をしないようにしてください。

専業主婦でもクレジットカードを作れるところはありますが、会社員よりも審査に通りにくいことは事実です。

そのため、審査に通過したい、審査を甘くしたいからといって収入や職業について嘘の申告があると審査落ちしてしまいます。

また、悪質な申告の場合ブロックリストに入り、クレジットカードを作れなくなってしまうこともあるため、注意してください。

クレジットカードの申込をする際は、正しい情報を正確に記入して申込をしてくださいね。

口座引き落とし先に注意する

クレジットカードの支払いは基本的に口座振替で行うことが一般的です。

しかし、専業主婦で収入がない場合、自分名義の銀行口座では支払いの管理が厳しくなります。

また、収入が入らない口座を引き落とし口座に設定してしまうと、毎月引き落としの前に入金する手間もかかりますので、注意してください。

カード会社によっては、同性の配偶者や同性の親子の口座を振替口座として設定することも可能です。

配偶者名義の口座を登録できるクレジットカードは限られているため、申込をする前にカスタマーセンターで確認するのがおすすめとなります。

年会費や維持費を確認する

専業主婦の方がクレジットカードを選ぶ際は、年会費や各種手数料などの維持費を事前に確認しておきましょう。

年会費無料のカードも多いですが、中には初年度のみ無料で2年目以降に費用が発生するものや、一定額以上の利用がないと年会費無料にならないカードもあります。

専業主婦の場合は利用頻度が限られることもあるため、維持コストがかかりにくいカードを選ぶと負担を抑えやすいです。カードを長く使うことも考えて、無理なく持ち続けられるか確認しておきましょう。

分割払い・リボ払い・キャッシング利用には手数料や利息がかかる

分割払いやキャッシングなどを利用するために、クレジットカードの申し込みを検討している方もいるでしょう。これらのサービスには手数料や利息が発生し、支払総額が増えてしまうことに注意が必要です。

特にリボ払いは、毎月の支払額を一定にできる一方で、利用残高が増えるほど手数料も膨らみやすく、雪だるま式に支払総額が増えるリスクがあります。

中には、クレジットカードの初期設定がリボ払いになっている場合もあるため、申し込み後は支払い設定を必ず確認してください。

専業主婦(専業主夫)におすすめのクレジットカードの選び方

向きの-クレジットカードの選び方-1024x576.jpg)

続いて、無収入の専業主婦に向いているおすすめクレジットカードの選び方について紹介していきます。

専業主婦向きのクレジットカードの選び方のポイントは次のとおりです。

- 利用用途で選ぶ

- 付帯特典で選ぶ

- 女性向けのクレジットカードを選ぶ

それでは、それぞれ紹介していきます。

利用用途で選ぶ

向きの-クレジットカードの選び方-1-1024x576.jpg)

クレジットカードを選ぶ時は利用用途に合わせて選んでください。

クレジットカードはただ買い物ができるだけでなく、お得にポイントを貯めることができます。よく行くお店の還元率が高いクレジットカードを選ぶと良いでしょう。

また、クレジットカードで支払いする場面はネットショッピングや普段の買い物など、それぞれでお得になるシーンは異なるため、事前に整理したうえで申込をしてください。

たとえば、自宅の近くにイオングループのスーパーが多くそこでよく買い物をする人は、イオンのクレジットカードの申込がおすすめですよ!

付帯特典で選ぶ

向きの-クレジットカードの選び方-1-1-1024x576.jpg)

クレジットカードにはさまざまな付帯特典がついています。

例えば、特定のお店で買い物をするだけでポイントが2倍になったり、新規入会でポイントがプレゼントされたりなどさまざまです。

中には空港ラウンジや海外旅行傷害保険や手荷物無料宅配などの得点が付帯しているクレジットカードもあります。

自分が一番お得に利用できるクレジットカードを選ぶのがおすすめです。

女性向けのクレジットカードを選ぶ

向きの-クレジットカードの選び方-1のコピー-1024x576.jpg)

専業主婦がクレジットカードを選ぶ時は、女性向けのクレジットカードを選ぶこともポイントです。

女性向けのクレジットカードはただ可愛らしいデザインというだけでなく、女性疾患の保険や乳がん検診サービスなど、万が一の時に役立つ便利なサービスが付帯しているものもありますよ。

家族カードではなく本会員カードを検討する

専業主婦(専業主夫)の方がクレジットカードを持つ場合、選択肢は「家族カード」と「本会員カード」の2種類があります。

家族カードは配偶者の名義で発行されるカードを家族が利用する仕組みで、一方の本会員カードはご自身の名義で契約・利用するカードです。どちらにもメリットはありますが、審査に不安がなければ本会員カードの申し込みを検討するのがおすすめです。

| 本会員カード(ご自身の名義) | 家族カード(配偶者の名義) | |

| メリット | 利用実績が本人の信用情報として蓄積され、将来の審査に有利。特典やポイント還元など、カード独自のサービスを自由に選べる。 | 配偶者の収入で申し込めるため、審査通過しやすい。家族でポイントを共有できるカードもある。 |

| デメリット | 一定の収入確認や信用情報が必要なため、審査に落ちる可能性がある。支払い責任はすべて本人にある。 | 利用実績が本人の信用情報に反映されないため、将来的な信用構築にはつながりにくい。利用枠や特典の自由度も低い。 |

| 審査 | 世帯年収とご本人の信用情報をもとに判断される。 | 原則として本会員の信用のみで審査される。 |

本会員カードを持ち、日常の支払いで利用実績(クレヒス)を積んでおくと、将来的に別のクレジットカードやローンを組む際に、ご自身の信用情報として有利に働く可能性があります。

専業主婦のクレジットカードの審査に関するよくある質問

最後は、専業主婦がクレジットカードを作る際に気になる質問に回答していきます。

審査なしで作れるクレジットカードはある?

クレジットカードは、割賦販売法により申込者の支払い能力を確認する審査が義務付けられているため、審査なしで作れるクレジットカードは存在しません。

ただし、デビットカードやプリペイドカードなど、審査不要で利用できる代替手段はあります。

専業主婦でも自分名義のクレジットカードは作れる?

はい、専業主婦の方でも、配偶者に安定した収入がある場合、自分名義のクレジットカードを作成できる可能性は十分にあります。 多くのカード会社は世帯収入を審査基準として考慮するため、本人に収入がなくても審査に通るケースが見られます。

ただし、「本人に収入があること」が大前提のクレジットカードは、収入がない専業主婦は申し込むことができません。これは専業主婦だけでなく独身で無職の方、アルバイト・パート等をしていない学生であっても同様です。

専業主婦のクレジットカードは夫の年収で審査される?

専業主婦がクレジットカードに申し込む場合、夫の収入というよりは「世帯収入」が審査対象となります。基本的には年収が高いだけでなく、長い勤続年数があり、信用状態等に問題がなければ審査に通る可能性が上がります。これは夫が専業主夫であり、妻がフルタイムで働いている場合も同様です。

パート主婦でもクレジットカードは作れる?

アルバイト・パートなどの収入が不安定とされている職業でも、継続的な収入があればクレジットカードは作れます。全く収入のない主婦よりも、審査に通りやすい可能性が高いです。

ただし審査基準はカードごとに異なりますし、正社員として長年働いている人よりも厳しい審査が行われるのは確かです。

審査が甘いと言われるクレジットカードの特徴は?

審査が甘いと言われるクレジットカードには、主に消費者金融系、流通系、デポジット型などの特徴があります。これらのカードは、独自の審査基準を採用していたり、新規顧客獲得に積極的であったり、保証金を預けることでリスクを低減しているため、比較的審査に通りやすい傾向があります。

クレジットカードの審査に落ちる主な原因は?

クレジットカードの審査に落ちる主な原因としては、信用情報機関に金融事故情報(延滞など)が記録されている、短期間に複数のクレジットカードに申し込む「多重申し込み」、キャッシング枠の希望額が高い、申込情報に虚偽や不備があるなどが挙げられます。

クレジットカードを作れない場合の対処法は?

信用がブラックである等の理由でクレジットカードの審査に通らない場合は、デビットカードを作ることをおすすめします。現在多くのネット銀行はVISAやMastercardブランドのデビットカードの発行に対応しており、クレジットカードと同じように使用できます。

クレジットカードのようにカード単体での分割払いやリボ払いはできませんし、使えるお金は口座にある分のみという制限がありますが、使いすぎを避けるために、あえて最初からクレジットカードではなくデビットカードを選ぶ方もいます。

主婦はクレジットカードを何枚持つべき?

特別な理由・用途がない限り、クレジットカードは1枚だけで十分です。カードごとに還元率や特典が異なるため複数枚持って使い分けようとする方もいますが、それは使い過ぎや余計な買い物、家計管理が厳しくなることにもなります。

そのため基本的には高性能のカードを1枚だけ作り、使い分けの必要性が出てきた段階で2枚目、3枚目を申し込むことをおすすめします。

一度審査に落ちたら信用情報はどうなる?

一度クレジットカードの審査に落ちた場合、自身の信用情報はどうなるのかについて解説します。

信用情報に残る

クレジットカードの審査に落ちると、最低でも6ヶ月はクレジットカードの審査に落ちたことが信用情報機関の記録に残ります。

半年空ければ次のクレジットカードに申し込みしても審査に通る可能性が高い

6ヶ月間は信用情報の記録にクレジットカードの審査に落ちたことが記録として残ってしまうので、審査落ち直後に再度申し込みしても、またクレジットカードの審査に落ちることになります。

最低でも半年は期間をあけて、申し込みするようにしましょう。

審査落ちした理由で思い当たるものがあれば、半年の間にクリーンにしておくと次回の審査に通る可能性が高くなります。

まとめ

夫に安定収入があるなら、本人に収入がない専業主婦でもクレジットカードを作ることは可能です。

ただしアルバイト・パートで少しでも収入を得ている方よりは審査が厳しくなるため、審査落ちを防ぐためにも最初から専業主婦でも申し込めるクレジットカードや審査が甘いと言われているクレジットカードに申し込むことをおすすめします。

■CHOOSENER+(エレビスタ株式会社)では、アフィリエイトプログラムを利用し、アコム社、SMBCコンシューマーファイナンス社、アイフル社などから委託を受け広告収益を得て運用しております。

- 2025年11月現在、入会特典・キャンペーンはありません。

ビューカード スタンダード

ビューカード スタンダード

| 発行会社 | ビューカード株式会社 |

| 年会費 | 524円(税込) |

| 申込対象 | ・日本国内在住 ・満18歳以上 ・連絡の取れる方 ・高校生不可 |

| 還元率 | 0.5%~5.0%※ |

| 発行スピード | 即時発行(バーチャルカード) プラスチックカードは最短1週間で郵送 |

| 国際ブランド | Visa・Mastercard®・JCB |

※ポイント付与およびサービスの詳細はビューカード スタンダードホームページ、モバイルSuica、JRE POINT・えきねっとWEBサイトをご確認ください。

ビューカード スタンダードはJR東日本が発行するクレジットカードです。Suicaと連携でき、JREポイントが貯まります。

普段の買い物でもJREポイントが貯まるのはもちろんのこと、えきねっとの新幹線eチケットサービスで利用すると最大で5%のポイントが獲得可能です。年間のカード利用額に応じて最大5,250ポイントのボーナスポイントが付与される点も魅力と言えます。

パート・アルバイトでも、安定的な収入があると判断されれば審査を通過できます。また専業主婦の方は、本人に収入がなくても、配偶者に安定継続した収入があれば審査通過は難しくありません。

ただし、年会費が524円(税込)かかるので注意してください。

ビューカード スタンダードを専業主婦におすすめする理由

- Suicaと連携、JREポイントカード一体型

- えきねっと利用でポイント還元率が最大5.0%

- 国内・海外旅行傷害保険が付帯

ビューカード スタンダードは、配偶者に安定収入があれば発行できるケースが多く、主婦でも持ちやすくなっています。

また、Suicaの定期や新幹線を使う方はJREポイントが効率よく貯まります。

さらに、海外旅行傷害保険は最大500万円、国内旅行傷害保険は最大1,000万円まで利用付帯となっているため、旅行が好きな方にもおすすめです。

ビューカード スタンダードの口コミ

電車移動が多いので使い始めましたが、Suicaのオートチャージが本当に便利。いちいちチャージしなくていいし、その分ポイントも自然に貯まるのが助かっています。定期券の購入でも還元率が高いので、年会費がかかっても元は取れている感覚です。

30代主婦

帰省に新幹線を利用するので、少しでも安くなればとつくりました。ポイント還元5%は大きいです。普段は電車専用カードにしています。貯まったポイントをSuicaにチャージできるので、使い道に困らないのも嬉しいです。

40代主婦

ライフカードの入会特典・キャンペーン情報

- 新規入会&カード利用で最大12,000ポイントプレゼント

JCBブランドの新規入会・即時発行・利用・JRE BANK口座設定で最大12,000ポイントを獲得可能

JCBブランドのオンライン入会&即時発行で最大3,000ポイント

①利用金額に応じて最大6,000ポイント

②10,000円以上のモバイルSuica定期券購入で2,000ポイント

③JRE BANK口座を設定で1,000ポイント

※実施期間

カード申込期間:2026年2月1日〜4月30日

カード入会期限:2026年5月31日まで

専業主婦がクレジットカードの審査に落ちるのはどんなとき?

主婦がクレジットカードの審査に落ちるのは、どんな時なのか解説します。

クレジットヒストリーがない

クレジットカードを発行したことがない場合や、クレジットカードは持っているものの利用履歴がない場合、クレジットヒストリーがありません。

クレジットヒストリーがない場合は信用できるかどうかの判断が難しいため、審査が厳しくなる傾向があり審査落ちしてしまう可能性が高まります。

クレジットヒストリーに傷がある

申込者本人である専業主婦もしくは配偶者のクレジットヒストリーに傷がある場合も、審査落ちしてしまう可能性が高まります。専業主婦がクレジットカードに申し込みをすると、多くの場合配偶者のクレジットヒストリーや信用情報も確認される場合がほとんどです。

そのため、申込者の専業主婦はクレジットヒストリーに傷がなくても、配偶者のクレジットヒストリーに傷がある場合は、5年から10年程度は審査に影響が出る場合が多いので、いくら審査が甘いと言われていても審査落ちする可能性が高くなります。不安な場合は申し込みをする前に信用情報を確認してみましょう。

クレジットカードの申込要件を満たしていない

クレジットカードにはそれぞれの発行企業によって、申し込み条件が設定されています。

申し込み条件の中には、安定した収入があることといった条件が設定されているクレジットカードもあるため、専業主婦の場合は申込者本人に安定した収入がなく申し込み条件を満たせないので、いくら審査が甘いクレジットカードでも審査落ちしてしまう可能性があります。

クレジットカードに申し込む場合は、必ず申し込み条件を確認してから申し込みをしましょう。

同時期に複数のクレジットカードに申し込みをしている

専業主婦に限らず、いくら審査が甘いクレジットカードであっても同時期に複数のクレジットカードに申し込みを行うと、お金に困っているのでは?と疑われてしまい、審査が厳しくなる傾向があります。

複数のクレジットカードを発行したい場合は、まず1つのクレジットカードを発行してもらい、半年以上期間を空けて他のクレジットカードに申し込みを行いましょう。

専業主婦がクレジットカードを作る時の注意点

専業主婦がクレジットカードを作る時に注意点は次の2点が挙げられます。

嘘の申告はしない

クレジットカードの申込をする際、嘘の申告をしないようにしてください。

専業主婦でもクレジットカードを作れるところはありますが、会社員よりも審査に通りにくいことは事実です。

そのため、審査に通過したい、審査を甘くしたいからといって収入や職業について嘘の申告があると審査落ちしてしまいます。

また、悪質な申告の場合ブロックリストに入り、クレジットカードを作れなくなってしまうこともあるため、注意してください。

クレジットカードの申込をする際は、正しい情報を正確に記入して申込をしてくださいね。

口座引き落とし先に注意する

クレジットカードの支払いは基本的に口座振替で行うことが一般的です。

しかし、専業主婦で収入がない場合、自分名義の銀行口座では支払いの管理が厳しくなります。

また、収入が入らない口座を引き落とし口座に設定してしまうと、毎月引き落としの前に入金する手間もかかりますので、注意してください。

カード会社によっては、同性の配偶者や同性の親子の口座を振替口座として設定することも可能です。

配偶者名義の口座を登録できるクレジットカードは限られているため、申込をする前にカスタマーセンターで確認するのがおすすめとなります。

年会費や維持費を確認する

専業主婦の方がクレジットカードを選ぶ際は、年会費や各種手数料などの維持費を事前に確認しておきましょう。

年会費無料のカードも多いですが、中には初年度のみ無料で2年目以降に費用が発生するものや、一定額以上の利用がないと年会費無料にならないカードもあります。

専業主婦の場合は利用頻度が限られることもあるため、維持コストがかかりにくいカードを選ぶと負担を抑えやすいです。カードを長く使うことも考えて、無理なく持ち続けられるか確認しておきましょう。

分割払い・リボ払い・キャッシング利用には手数料や利息がかかる

分割払いやキャッシングなどを利用するために、クレジットカードの申し込みを検討している方もいるでしょう。これらのサービスには手数料や利息が発生し、支払総額が増えてしまうことに注意が必要です。

特にリボ払いは、毎月の支払額を一定にできる一方で、利用残高が増えるほど手数料も膨らみやすく、雪だるま式に支払総額が増えるリスクがあります。

中には、クレジットカードの初期設定がリボ払いになっている場合もあるため、申し込み後は支払い設定を必ず確認してください。

専業主婦(専業主夫)におすすめのクレジットカードの選び方

続いて、無収入の専業主婦に向いているおすすめクレジットカードの選び方について紹介していきます。

専業主婦向きのクレジットカードの選び方のポイントは次のとおりです。

- 利用用途で選ぶ

- 付帯特典で選ぶ

- 女性向けのクレジットカードを選ぶ

それでは、それぞれ紹介していきます。

利用用途で選ぶ

クレジットカードを選ぶ時は利用用途に合わせて選んでください。

クレジットカードはただ買い物ができるだけでなく、お得にポイントを貯めることができます。よく行くお店の還元率が高いクレジットカードを選ぶと良いでしょう。

また、クレジットカードで支払いする場面はネットショッピングや普段の買い物など、それぞれでお得になるシーンは異なるため、事前に整理したうえで申込をしてください。

たとえば、自宅の近くにイオングループのスーパーが多くそこでよく買い物をする人は、イオンのクレジットカードの申込がおすすめですよ!

付帯特典で選ぶ

クレジットカードにはさまざまな付帯特典がついています。

例えば、特定のお店で買い物をするだけでポイントが2倍になったり、新規入会でポイントがプレゼントされたりなどさまざまです。

中には空港ラウンジや海外旅行傷害保険や手荷物無料宅配などの得点が付帯しているクレジットカードもあります。

自分が一番お得に利用できるクレジットカードを選ぶのがおすすめです。

女性向けのクレジットカードを選ぶ

専業主婦がクレジットカードを選ぶ時は、女性向けのクレジットカードを選ぶこともポイントです。

女性向けのクレジットカードはただ可愛らしいデザインというだけでなく、女性疾患の保険や乳がん検診サービスなど、万が一の時に役立つ便利なサービスが付帯しているものもありますよ。

家族カードではなく本会員カードを検討する

専業主婦(専業主夫)の方がクレジットカードを持つ場合、選択肢は「家族カード」と「本会員カード」の2種類があります。

家族カードは配偶者の名義で発行されるカードを家族が利用する仕組みで、一方の本会員カードはご自身の名義で契約・利用するカードです。どちらにもメリットはありますが、審査に不安がなければ本会員カードの申し込みを検討するのがおすすめです。

| 本会員カード(ご自身の名義) | 家族カード(配偶者の名義) | |

| メリット | 利用実績が本人の信用情報として蓄積され、将来の審査に有利。特典やポイント還元など、カード独自のサービスを自由に選べる。 | 配偶者の収入で申し込めるため、審査通過しやすい。家族でポイントを共有できるカードもある。 |

| デメリット | 一定の収入確認や信用情報が必要なため、審査に落ちる可能性がある。支払い責任はすべて本人にある。 | 利用実績が本人の信用情報に反映されないため、将来的な信用構築にはつながりにくい。利用枠や特典の自由度も低い。 |

| 審査 | 世帯年収とご本人の信用情報をもとに判断される。 | 原則として本会員の信用のみで審査される。 |

本会員カードを持ち、日常の支払いで利用実績(クレヒス)を積んでおくと、将来的に別のクレジットカードやローンを組む際に、ご自身の信用情報として有利に働く可能性があります。

専業主婦のクレジットカードの審査に関するよくある質問

最後は、専業主婦がクレジットカードを作る際に気になる質問に回答していきます。

審査なしで作れるクレジットカードはある?

クレジットカードは、割賦販売法により申込者の支払い能力を確認する審査が義務付けられているため、審査なしで作れるクレジットカードは存在しません。

ただし、デビットカードやプリペイドカードなど、審査不要で利用できる代替手段はあります。

専業主婦でも自分名義のクレジットカードは作れる?

はい、専業主婦の方でも、配偶者に安定した収入がある場合、自分名義のクレジットカードを作成できる可能性は十分にあります。 多くのカード会社は世帯収入を審査基準として考慮するため、本人に収入がなくても審査に通るケースが見られます。

ただし、「本人に収入があること」が大前提のクレジットカードは、収入がない専業主婦は申し込むことができません。これは専業主婦だけでなく独身で無職の方、アルバイト・パート等をしていない学生であっても同様です。

専業主婦のクレジットカードは夫の年収で審査される?

専業主婦がクレジットカードに申し込む場合、夫の収入というよりは「世帯収入」が審査対象となります。基本的には年収が高いだけでなく、長い勤続年数があり、信用状態等に問題がなければ審査に通る可能性が上がります。これは夫が専業主夫であり、妻がフルタイムで働いている場合も同様です。

パート主婦でもクレジットカードは作れる?

アルバイト・パートなどの収入が不安定とされている職業でも、継続的な収入があればクレジットカードは作れます。全く収入のない主婦よりも、審査に通りやすい可能性が高いです。

ただし審査基準はカードごとに異なりますし、正社員として長年働いている人よりも厳しい審査が行われるのは確かです。

審査が甘いと言われるクレジットカードの特徴は?

審査が甘いと言われるクレジットカードには、主に消費者金融系、流通系、デポジット型などの特徴があります。これらのカードは、独自の審査基準を採用していたり、新規顧客獲得に積極的であったり、保証金を預けることでリスクを低減しているため、比較的審査に通りやすい傾向があります。

クレジットカードの審査に落ちる主な原因は?

クレジットカードの審査に落ちる主な原因としては、信用情報機関に金融事故情報(延滞など)が記録されている、短期間に複数のクレジットカードに申し込む「多重申し込み」、キャッシング枠の希望額が高い、申込情報に虚偽や不備があるなどが挙げられます。

クレジットカードを作れない場合の対処法は?

信用がブラックである等の理由でクレジットカードの審査に通らない場合は、デビットカードを作ることをおすすめします。現在多くのネット銀行はVISAやMastercardブランドのデビットカードの発行に対応しており、クレジットカードと同じように使用できます。

クレジットカードのようにカード単体での分割払いやリボ払いはできませんし、使えるお金は口座にある分のみという制限がありますが、使いすぎを避けるために、あえて最初からクレジットカードではなくデビットカードを選ぶ方もいます。

主婦はクレジットカードを何枚持つべき?

特別な理由・用途がない限り、クレジットカードは1枚だけで十分です。カードごとに還元率や特典が異なるため複数枚持って使い分けようとする方もいますが、それは使い過ぎや余計な買い物、家計管理が厳しくなることにもなります。

そのため基本的には高性能のカードを1枚だけ作り、使い分けの必要性が出てきた段階で2枚目、3枚目を申し込むことをおすすめします。

一度審査に落ちたら信用情報はどうなる?

一度クレジットカードの審査に落ちた場合、自身の信用情報はどうなるのかについて解説します。

信用情報に残る

クレジットカードの審査に落ちると、最低でも6ヶ月はクレジットカードの審査に落ちたことが信用情報機関の記録に残ります。

半年空ければ次のクレジットカードに申し込みしても審査に通る可能性が高い

6ヶ月間は信用情報の記録にクレジットカードの審査に落ちたことが記録として残ってしまうので、審査落ち直後に再度申し込みしても、またクレジットカードの審査に落ちることになります。

最低でも半年は期間をあけて、申し込みするようにしましょう。

審査落ちした理由で思い当たるものがあれば、半年の間にクリーンにしておくと次回の審査に通る可能性が高くなります。

まとめ

夫に安定収入があるなら、本人に収入がない専業主婦でもクレジットカードを作ることは可能です。

ただしアルバイト・パートで少しでも収入を得ている方よりは審査が厳しくなるため、審査落ちを防ぐためにも最初から専業主婦でも申し込めるクレジットカードや審査が甘いと言われているクレジットカードに申し込むことをおすすめします。

■CHOOSENER+(エレビスタ株式会社)では、アフィリエイトプログラムを利用し、アコム社、SMBCコンシューマーファイナンス社、アイフル社などから委託を受け広告収益を得て運用しております。

- 2025年11月現在、入会特典・キャンペーンはありません。

ビューカード スタンダード

ビューカード スタンダード

| 発行会社 | ビューカード株式会社 |

| 年会費 | 524円(税込) |

| 申込対象 | ・日本国内在住 ・満18歳以上 ・連絡の取れる方 ・高校生不可 |

| 還元率 | 0.5%~5.0%※ |

| 発行スピード | 即時発行(バーチャルカード) プラスチックカードは最短1週間で郵送 |

| 国際ブランド | Visa・Mastercard®・JCB |

※ポイント付与およびサービスの詳細はビューカード スタンダードホームページ、モバイルSuica、JRE POINT・えきねっとWEBサイトをご確認ください。

ビューカード スタンダードはJR東日本が発行するクレジットカードです。Suicaと連携でき、JREポイントが貯まります。

普段の買い物でもJREポイントが貯まるのはもちろんのこと、えきねっとの新幹線eチケットサービスで利用すると最大で5%のポイントが獲得可能です。年間のカード利用額に応じて最大5,250ポイントのボーナスポイントが付与される点も魅力と言えます。

パート・アルバイトでも、安定的な収入があると判断されれば審査を通過できます。また専業主婦の方は、本人に収入がなくても、配偶者に安定継続した収入があれば審査通過は難しくありません。

ただし、年会費が524円(税込)かかるので注意してください。

ビューカード スタンダードを専業主婦におすすめする理由

- Suicaと連携、JREポイントカード一体型

- えきねっと利用でポイント還元率が最大5.0%

- 国内・海外旅行傷害保険が付帯

ビューカード スタンダードは、配偶者に安定収入があれば発行できるケースが多く、主婦でも持ちやすくなっています。

また、Suicaの定期や新幹線を使う方はJREポイントが効率よく貯まります。

さらに、海外旅行傷害保険は最大500万円、国内旅行傷害保険は最大1,000万円まで利用付帯となっているため、旅行が好きな方にもおすすめです。

ビューカード スタンダードの口コミ

電車移動が多いので使い始めましたが、Suicaのオートチャージが本当に便利。いちいちチャージしなくていいし、その分ポイントも自然に貯まるのが助かっています。定期券の購入でも還元率が高いので、年会費がかかっても元は取れている感覚です。

30代主婦

帰省に新幹線を利用するので、少しでも安くなればとつくりました。ポイント還元5%は大きいです。普段は電車専用カードにしています。貯まったポイントをSuicaにチャージできるので、使い道に困らないのも嬉しいです。

40代主婦

ライフカードの入会特典・キャンペーン情報

- 新規入会&カード利用で最大12,000ポイントプレゼント

JCBブランドの新規入会・即時発行・利用・JRE BANK口座設定で最大12,000ポイントを獲得可能

JCBブランドのオンライン入会&即時発行で最大3,000ポイント

①利用金額に応じて最大6,000ポイント

②10,000円以上のモバイルSuica定期券購入で2,000ポイント

③JRE BANK口座を設定で1,000ポイント

※実施期間

カード申込期間:2026年2月1日〜4月30日

カード入会期限:2026年5月31日まで

専業主婦がクレジットカードの審査に落ちるのはどんなとき?

主婦がクレジットカードの審査に落ちるのは、どんな時なのか解説します。

クレジットヒストリーがない

クレジットカードを発行したことがない場合や、クレジットカードは持っているものの利用履歴がない場合、クレジットヒストリーがありません。

クレジットヒストリーがない場合は信用できるかどうかの判断が難しいため、審査が厳しくなる傾向があり審査落ちしてしまう可能性が高まります。

クレジットヒストリーに傷がある

申込者本人である専業主婦もしくは配偶者のクレジットヒストリーに傷がある場合も、審査落ちしてしまう可能性が高まります。専業主婦がクレジットカードに申し込みをすると、多くの場合配偶者のクレジットヒストリーや信用情報も確認される場合がほとんどです。

そのため、申込者の専業主婦はクレジットヒストリーに傷がなくても、配偶者のクレジットヒストリーに傷がある場合は、5年から10年程度は審査に影響が出る場合が多いので、いくら審査が甘いと言われていても審査落ちする可能性が高くなります。不安な場合は申し込みをする前に信用情報を確認してみましょう。

クレジットカードの申込要件を満たしていない

クレジットカードにはそれぞれの発行企業によって、申し込み条件が設定されています。

申し込み条件の中には、安定した収入があることといった条件が設定されているクレジットカードもあるため、専業主婦の場合は申込者本人に安定した収入がなく申し込み条件を満たせないので、いくら審査が甘いクレジットカードでも審査落ちしてしまう可能性があります。

クレジットカードに申し込む場合は、必ず申し込み条件を確認してから申し込みをしましょう。

同時期に複数のクレジットカードに申し込みをしている

専業主婦に限らず、いくら審査が甘いクレジットカードであっても同時期に複数のクレジットカードに申し込みを行うと、お金に困っているのでは?と疑われてしまい、審査が厳しくなる傾向があります。

複数のクレジットカードを発行したい場合は、まず1つのクレジットカードを発行してもらい、半年以上期間を空けて他のクレジットカードに申し込みを行いましょう。

専業主婦がクレジットカードを作る時の注意点

専業主婦がクレジットカードを作る時に注意点は次の2点が挙げられます。

嘘の申告はしない

クレジットカードの申込をする際、嘘の申告をしないようにしてください。

専業主婦でもクレジットカードを作れるところはありますが、会社員よりも審査に通りにくいことは事実です。

そのため、審査に通過したい、審査を甘くしたいからといって収入や職業について嘘の申告があると審査落ちしてしまいます。

また、悪質な申告の場合ブロックリストに入り、クレジットカードを作れなくなってしまうこともあるため、注意してください。

クレジットカードの申込をする際は、正しい情報を正確に記入して申込をしてくださいね。

口座引き落とし先に注意する

クレジットカードの支払いは基本的に口座振替で行うことが一般的です。

しかし、専業主婦で収入がない場合、自分名義の銀行口座では支払いの管理が厳しくなります。

また、収入が入らない口座を引き落とし口座に設定してしまうと、毎月引き落としの前に入金する手間もかかりますので、注意してください。

カード会社によっては、同性の配偶者や同性の親子の口座を振替口座として設定することも可能です。

配偶者名義の口座を登録できるクレジットカードは限られているため、申込をする前にカスタマーセンターで確認するのがおすすめとなります。

年会費や維持費を確認する

専業主婦の方がクレジットカードを選ぶ際は、年会費や各種手数料などの維持費を事前に確認しておきましょう。

年会費無料のカードも多いですが、中には初年度のみ無料で2年目以降に費用が発生するものや、一定額以上の利用がないと年会費無料にならないカードもあります。

専業主婦の場合は利用頻度が限られることもあるため、維持コストがかかりにくいカードを選ぶと負担を抑えやすいです。カードを長く使うことも考えて、無理なく持ち続けられるか確認しておきましょう。

分割払い・リボ払い・キャッシング利用には手数料や利息がかかる

分割払いやキャッシングなどを利用するために、クレジットカードの申し込みを検討している方もいるでしょう。これらのサービスには手数料や利息が発生し、支払総額が増えてしまうことに注意が必要です。

特にリボ払いは、毎月の支払額を一定にできる一方で、利用残高が増えるほど手数料も膨らみやすく、雪だるま式に支払総額が増えるリスクがあります。

中には、クレジットカードの初期設定がリボ払いになっている場合もあるため、申し込み後は支払い設定を必ず確認してください。

専業主婦(専業主夫)におすすめのクレジットカードの選び方

続いて、無収入の専業主婦に向いているおすすめクレジットカードの選び方について紹介していきます。

専業主婦向きのクレジットカードの選び方のポイントは次のとおりです。

- 利用用途で選ぶ

- 付帯特典で選ぶ

- 女性向けのクレジットカードを選ぶ

それでは、それぞれ紹介していきます。

利用用途で選ぶ

クレジットカードを選ぶ時は利用用途に合わせて選んでください。

クレジットカードはただ買い物ができるだけでなく、お得にポイントを貯めることができます。よく行くお店の還元率が高いクレジットカードを選ぶと良いでしょう。

また、クレジットカードで支払いする場面はネットショッピングや普段の買い物など、それぞれでお得になるシーンは異なるため、事前に整理したうえで申込をしてください。

たとえば、自宅の近くにイオングループのスーパーが多くそこでよく買い物をする人は、イオンのクレジットカードの申込がおすすめですよ!

付帯特典で選ぶ

クレジットカードにはさまざまな付帯特典がついています。

例えば、特定のお店で買い物をするだけでポイントが2倍になったり、新規入会でポイントがプレゼントされたりなどさまざまです。

中には空港ラウンジや海外旅行傷害保険や手荷物無料宅配などの得点が付帯しているクレジットカードもあります。

自分が一番お得に利用できるクレジットカードを選ぶのがおすすめです。

女性向けのクレジットカードを選ぶ

専業主婦がクレジットカードを選ぶ時は、女性向けのクレジットカードを選ぶこともポイントです。

女性向けのクレジットカードはただ可愛らしいデザインというだけでなく、女性疾患の保険や乳がん検診サービスなど、万が一の時に役立つ便利なサービスが付帯しているものもありますよ。

家族カードではなく本会員カードを検討する

専業主婦(専業主夫)の方がクレジットカードを持つ場合、選択肢は「家族カード」と「本会員カード」の2種類があります。

家族カードは配偶者の名義で発行されるカードを家族が利用する仕組みで、一方の本会員カードはご自身の名義で契約・利用するカードです。どちらにもメリットはありますが、審査に不安がなければ本会員カードの申し込みを検討するのがおすすめです。

| 本会員カード(ご自身の名義) | 家族カード(配偶者の名義) | |

| メリット | 利用実績が本人の信用情報として蓄積され、将来の審査に有利。特典やポイント還元など、カード独自のサービスを自由に選べる。 | 配偶者の収入で申し込めるため、審査通過しやすい。家族でポイントを共有できるカードもある。 |

| デメリット | 一定の収入確認や信用情報が必要なため、審査に落ちる可能性がある。支払い責任はすべて本人にある。 | 利用実績が本人の信用情報に反映されないため、将来的な信用構築にはつながりにくい。利用枠や特典の自由度も低い。 |

| 審査 | 世帯年収とご本人の信用情報をもとに判断される。 | 原則として本会員の信用のみで審査される。 |

本会員カードを持ち、日常の支払いで利用実績(クレヒス)を積んでおくと、将来的に別のクレジットカードやローンを組む際に、ご自身の信用情報として有利に働く可能性があります。

専業主婦のクレジットカードの審査に関するよくある質問

最後は、専業主婦がクレジットカードを作る際に気になる質問に回答していきます。

審査なしで作れるクレジットカードはある?

クレジットカードは、割賦販売法により申込者の支払い能力を確認する審査が義務付けられているため、審査なしで作れるクレジットカードは存在しません。

ただし、デビットカードやプリペイドカードなど、審査不要で利用できる代替手段はあります。

専業主婦でも自分名義のクレジットカードは作れる?

はい、専業主婦の方でも、配偶者に安定した収入がある場合、自分名義のクレジットカードを作成できる可能性は十分にあります。 多くのカード会社は世帯収入を審査基準として考慮するため、本人に収入がなくても審査に通るケースが見られます。

ただし、「本人に収入があること」が大前提のクレジットカードは、収入がない専業主婦は申し込むことができません。これは専業主婦だけでなく独身で無職の方、アルバイト・パート等をしていない学生であっても同様です。

専業主婦のクレジットカードは夫の年収で審査される?

専業主婦がクレジットカードに申し込む場合、夫の収入というよりは「世帯収入」が審査対象となります。基本的には年収が高いだけでなく、長い勤続年数があり、信用状態等に問題がなければ審査に通る可能性が上がります。これは夫が専業主夫であり、妻がフルタイムで働いている場合も同様です。

パート主婦でもクレジットカードは作れる?

アルバイト・パートなどの収入が不安定とされている職業でも、継続的な収入があればクレジットカードは作れます。全く収入のない主婦よりも、審査に通りやすい可能性が高いです。

ただし審査基準はカードごとに異なりますし、正社員として長年働いている人よりも厳しい審査が行われるのは確かです。

審査が甘いと言われるクレジットカードの特徴は?

審査が甘いと言われるクレジットカードには、主に消費者金融系、流通系、デポジット型などの特徴があります。これらのカードは、独自の審査基準を採用していたり、新規顧客獲得に積極的であったり、保証金を預けることでリスクを低減しているため、比較的審査に通りやすい傾向があります。

クレジットカードの審査に落ちる主な原因は?

クレジットカードの審査に落ちる主な原因としては、信用情報機関に金融事故情報(延滞など)が記録されている、短期間に複数のクレジットカードに申し込む「多重申し込み」、キャッシング枠の希望額が高い、申込情報に虚偽や不備があるなどが挙げられます。

クレジットカードを作れない場合の対処法は?

信用がブラックである等の理由でクレジットカードの審査に通らない場合は、デビットカードを作ることをおすすめします。現在多くのネット銀行はVISAやMastercardブランドのデビットカードの発行に対応しており、クレジットカードと同じように使用できます。

クレジットカードのようにカード単体での分割払いやリボ払いはできませんし、使えるお金は口座にある分のみという制限がありますが、使いすぎを避けるために、あえて最初からクレジットカードではなくデビットカードを選ぶ方もいます。

主婦はクレジットカードを何枚持つべき?

特別な理由・用途がない限り、クレジットカードは1枚だけで十分です。カードごとに還元率や特典が異なるため複数枚持って使い分けようとする方もいますが、それは使い過ぎや余計な買い物、家計管理が厳しくなることにもなります。

そのため基本的には高性能のカードを1枚だけ作り、使い分けの必要性が出てきた段階で2枚目、3枚目を申し込むことをおすすめします。

一度審査に落ちたら信用情報はどうなる?

一度クレジットカードの審査に落ちた場合、自身の信用情報はどうなるのかについて解説します。

信用情報に残る

クレジットカードの審査に落ちると、最低でも6ヶ月はクレジットカードの審査に落ちたことが信用情報機関の記録に残ります。

半年空ければ次のクレジットカードに申し込みしても審査に通る可能性が高い

6ヶ月間は信用情報の記録にクレジットカードの審査に落ちたことが記録として残ってしまうので、審査落ち直後に再度申し込みしても、またクレジットカードの審査に落ちることになります。

最低でも半年は期間をあけて、申し込みするようにしましょう。

審査落ちした理由で思い当たるものがあれば、半年の間にクリーンにしておくと次回の審査に通る可能性が高くなります。

まとめ

夫に安定収入があるなら、本人に収入がない専業主婦でもクレジットカードを作ることは可能です。

ただしアルバイト・パートで少しでも収入を得ている方よりは審査が厳しくなるため、審査落ちを防ぐためにも最初から専業主婦でも申し込めるクレジットカードや審査が甘いと言われているクレジットカードに申し込むことをおすすめします。

■CHOOSENER+(エレビスタ株式会社)では、アフィリエイトプログラムを利用し、アコム社、SMBCコンシューマーファイナンス社、アイフル社などから委託を受け広告収益を得て運用しております。

30代主婦

ACマスターカードの入会特典・キャンペーン情報

- 2025年11月現在、入会特典・キャンペーンはありません。

ビューカード スタンダード

ビューカード スタンダード

| 発行会社 | ビューカード株式会社 |

| 年会費 | 524円(税込) |

| 申込対象 | ・日本国内在住 ・満18歳以上 ・連絡の取れる方 ・高校生不可 |

| 還元率 | 0.5%~5.0%※ |

| 発行スピード | 即時発行(バーチャルカード) プラスチックカードは最短1週間で郵送 |

| 国際ブランド | Visa・Mastercard®・JCB |

※ポイント付与およびサービスの詳細はビューカード スタンダードホームページ、モバイルSuica、JRE POINT・えきねっとWEBサイトをご確認ください。

ビューカード スタンダードはJR東日本が発行するクレジットカードです。Suicaと連携でき、JREポイントが貯まります。

普段の買い物でもJREポイントが貯まるのはもちろんのこと、えきねっとの新幹線eチケットサービスで利用すると最大で5%のポイントが獲得可能です。年間のカード利用額に応じて最大5,250ポイントのボーナスポイントが付与される点も魅力と言えます。

パート・アルバイトでも、安定的な収入があると判断されれば審査を通過できます。また専業主婦の方は、本人に収入がなくても、配偶者に安定継続した収入があれば審査通過は難しくありません。

ただし、年会費が524円(税込)かかるので注意してください。

ビューカード スタンダードを専業主婦におすすめする理由

- Suicaと連携、JREポイントカード一体型

- えきねっと利用でポイント還元率が最大5.0%

- 国内・海外旅行傷害保険が付帯

ビューカード スタンダードは、配偶者に安定収入があれば発行できるケースが多く、主婦でも持ちやすくなっています。

また、Suicaの定期や新幹線を使う方はJREポイントが効率よく貯まります。

さらに、海外旅行傷害保険は最大500万円、国内旅行傷害保険は最大1,000万円まで利用付帯となっているため、旅行が好きな方にもおすすめです。

ビューカード スタンダードの口コミ

電車移動が多いので使い始めましたが、Suicaのオートチャージが本当に便利。いちいちチャージしなくていいし、その分ポイントも自然に貯まるのが助かっています。定期券の購入でも還元率が高いので、年会費がかかっても元は取れている感覚です。

30代主婦

帰省に新幹線を利用するので、少しでも安くなればとつくりました。ポイント還元5%は大きいです。普段は電車専用カードにしています。貯まったポイントをSuicaにチャージできるので、使い道に困らないのも嬉しいです。

40代主婦

ライフカードの入会特典・キャンペーン情報

- 新規入会&カード利用で最大12,000ポイントプレゼント

JCBブランドの新規入会・即時発行・利用・JRE BANK口座設定で最大12,000ポイントを獲得可能

JCBブランドのオンライン入会&即時発行で最大3,000ポイント

①利用金額に応じて最大6,000ポイント

②10,000円以上のモバイルSuica定期券購入で2,000ポイント

③JRE BANK口座を設定で1,000ポイント

※実施期間

カード申込期間:2026年2月1日〜4月30日

カード入会期限:2026年5月31日まで

専業主婦がクレジットカードの審査に落ちるのはどんなとき?

主婦がクレジットカードの審査に落ちるのは、どんな時なのか解説します。

クレジットヒストリーがない

クレジットカードを発行したことがない場合や、クレジットカードは持っているものの利用履歴がない場合、クレジットヒストリーがありません。

クレジットヒストリーがない場合は信用できるかどうかの判断が難しいため、審査が厳しくなる傾向があり審査落ちしてしまう可能性が高まります。

クレジットヒストリーに傷がある

申込者本人である専業主婦もしくは配偶者のクレジットヒストリーに傷がある場合も、審査落ちしてしまう可能性が高まります。専業主婦がクレジットカードに申し込みをすると、多くの場合配偶者のクレジットヒストリーや信用情報も確認される場合がほとんどです。

そのため、申込者の専業主婦はクレジットヒストリーに傷がなくても、配偶者のクレジットヒストリーに傷がある場合は、5年から10年程度は審査に影響が出る場合が多いので、いくら審査が甘いと言われていても審査落ちする可能性が高くなります。不安な場合は申し込みをする前に信用情報を確認してみましょう。

クレジットカードの申込要件を満たしていない

クレジットカードにはそれぞれの発行企業によって、申し込み条件が設定されています。

申し込み条件の中には、安定した収入があることといった条件が設定されているクレジットカードもあるため、専業主婦の場合は申込者本人に安定した収入がなく申し込み条件を満たせないので、いくら審査が甘いクレジットカードでも審査落ちしてしまう可能性があります。

クレジットカードに申し込む場合は、必ず申し込み条件を確認してから申し込みをしましょう。

同時期に複数のクレジットカードに申し込みをしている

専業主婦に限らず、いくら審査が甘いクレジットカードであっても同時期に複数のクレジットカードに申し込みを行うと、お金に困っているのでは?と疑われてしまい、審査が厳しくなる傾向があります。

複数のクレジットカードを発行したい場合は、まず1つのクレジットカードを発行してもらい、半年以上期間を空けて他のクレジットカードに申し込みを行いましょう。

専業主婦がクレジットカードを作る時の注意点

専業主婦がクレジットカードを作る時に注意点は次の2点が挙げられます。

嘘の申告はしない

クレジットカードの申込をする際、嘘の申告をしないようにしてください。

専業主婦でもクレジットカードを作れるところはありますが、会社員よりも審査に通りにくいことは事実です。

そのため、審査に通過したい、審査を甘くしたいからといって収入や職業について嘘の申告があると審査落ちしてしまいます。

また、悪質な申告の場合ブロックリストに入り、クレジットカードを作れなくなってしまうこともあるため、注意してください。

クレジットカードの申込をする際は、正しい情報を正確に記入して申込をしてくださいね。

口座引き落とし先に注意する

クレジットカードの支払いは基本的に口座振替で行うことが一般的です。

しかし、専業主婦で収入がない場合、自分名義の銀行口座では支払いの管理が厳しくなります。

また、収入が入らない口座を引き落とし口座に設定してしまうと、毎月引き落としの前に入金する手間もかかりますので、注意してください。

カード会社によっては、同性の配偶者や同性の親子の口座を振替口座として設定することも可能です。

配偶者名義の口座を登録できるクレジットカードは限られているため、申込をする前にカスタマーセンターで確認するのがおすすめとなります。

年会費や維持費を確認する

専業主婦の方がクレジットカードを選ぶ際は、年会費や各種手数料などの維持費を事前に確認しておきましょう。

年会費無料のカードも多いですが、中には初年度のみ無料で2年目以降に費用が発生するものや、一定額以上の利用がないと年会費無料にならないカードもあります。

専業主婦の場合は利用頻度が限られることもあるため、維持コストがかかりにくいカードを選ぶと負担を抑えやすいです。カードを長く使うことも考えて、無理なく持ち続けられるか確認しておきましょう。

分割払い・リボ払い・キャッシング利用には手数料や利息がかかる

分割払いやキャッシングなどを利用するために、クレジットカードの申し込みを検討している方もいるでしょう。これらのサービスには手数料や利息が発生し、支払総額が増えてしまうことに注意が必要です。

特にリボ払いは、毎月の支払額を一定にできる一方で、利用残高が増えるほど手数料も膨らみやすく、雪だるま式に支払総額が増えるリスクがあります。

中には、クレジットカードの初期設定がリボ払いになっている場合もあるため、申し込み後は支払い設定を必ず確認してください。

専業主婦(専業主夫)におすすめのクレジットカードの選び方

続いて、無収入の専業主婦に向いているおすすめクレジットカードの選び方について紹介していきます。

専業主婦向きのクレジットカードの選び方のポイントは次のとおりです。

- 利用用途で選ぶ

- 付帯特典で選ぶ

- 女性向けのクレジットカードを選ぶ

それでは、それぞれ紹介していきます。

利用用途で選ぶ

クレジットカードを選ぶ時は利用用途に合わせて選んでください。

クレジットカードはただ買い物ができるだけでなく、お得にポイントを貯めることができます。よく行くお店の還元率が高いクレジットカードを選ぶと良いでしょう。

また、クレジットカードで支払いする場面はネットショッピングや普段の買い物など、それぞれでお得になるシーンは異なるため、事前に整理したうえで申込をしてください。

たとえば、自宅の近くにイオングループのスーパーが多くそこでよく買い物をする人は、イオンのクレジットカードの申込がおすすめですよ!

付帯特典で選ぶ

クレジットカードにはさまざまな付帯特典がついています。

例えば、特定のお店で買い物をするだけでポイントが2倍になったり、新規入会でポイントがプレゼントされたりなどさまざまです。

中には空港ラウンジや海外旅行傷害保険や手荷物無料宅配などの得点が付帯しているクレジットカードもあります。

自分が一番お得に利用できるクレジットカードを選ぶのがおすすめです。

女性向けのクレジットカードを選ぶ

専業主婦がクレジットカードを選ぶ時は、女性向けのクレジットカードを選ぶこともポイントです。

女性向けのクレジットカードはただ可愛らしいデザインというだけでなく、女性疾患の保険や乳がん検診サービスなど、万が一の時に役立つ便利なサービスが付帯しているものもありますよ。

家族カードではなく本会員カードを検討する

専業主婦(専業主夫)の方がクレジットカードを持つ場合、選択肢は「家族カード」と「本会員カード」の2種類があります。

家族カードは配偶者の名義で発行されるカードを家族が利用する仕組みで、一方の本会員カードはご自身の名義で契約・利用するカードです。どちらにもメリットはありますが、審査に不安がなければ本会員カードの申し込みを検討するのがおすすめです。

| 本会員カード(ご自身の名義) | 家族カード(配偶者の名義) | |

| メリット | 利用実績が本人の信用情報として蓄積され、将来の審査に有利。特典やポイント還元など、カード独自のサービスを自由に選べる。 | 配偶者の収入で申し込めるため、審査通過しやすい。家族でポイントを共有できるカードもある。 |

| デメリット | 一定の収入確認や信用情報が必要なため、審査に落ちる可能性がある。支払い責任はすべて本人にある。 | 利用実績が本人の信用情報に反映されないため、将来的な信用構築にはつながりにくい。利用枠や特典の自由度も低い。 |

| 審査 | 世帯年収とご本人の信用情報をもとに判断される。 | 原則として本会員の信用のみで審査される。 |

本会員カードを持ち、日常の支払いで利用実績(クレヒス)を積んでおくと、将来的に別のクレジットカードやローンを組む際に、ご自身の信用情報として有利に働く可能性があります。

専業主婦のクレジットカードの審査に関するよくある質問

最後は、専業主婦がクレジットカードを作る際に気になる質問に回答していきます。

審査なしで作れるクレジットカードはある?

クレジットカードは、割賦販売法により申込者の支払い能力を確認する審査が義務付けられているため、審査なしで作れるクレジットカードは存在しません。

ただし、デビットカードやプリペイドカードなど、審査不要で利用できる代替手段はあります。

専業主婦でも自分名義のクレジットカードは作れる?

はい、専業主婦の方でも、配偶者に安定した収入がある場合、自分名義のクレジットカードを作成できる可能性は十分にあります。 多くのカード会社は世帯収入を審査基準として考慮するため、本人に収入がなくても審査に通るケースが見られます。

ただし、「本人に収入があること」が大前提のクレジットカードは、収入がない専業主婦は申し込むことができません。これは専業主婦だけでなく独身で無職の方、アルバイト・パート等をしていない学生であっても同様です。

専業主婦のクレジットカードは夫の年収で審査される?

専業主婦がクレジットカードに申し込む場合、夫の収入というよりは「世帯収入」が審査対象となります。基本的には年収が高いだけでなく、長い勤続年数があり、信用状態等に問題がなければ審査に通る可能性が上がります。これは夫が専業主夫であり、妻がフルタイムで働いている場合も同様です。

パート主婦でもクレジットカードは作れる?

アルバイト・パートなどの収入が不安定とされている職業でも、継続的な収入があればクレジットカードは作れます。全く収入のない主婦よりも、審査に通りやすい可能性が高いです。

ただし審査基準はカードごとに異なりますし、正社員として長年働いている人よりも厳しい審査が行われるのは確かです。

審査が甘いと言われるクレジットカードの特徴は?

審査が甘いと言われるクレジットカードには、主に消費者金融系、流通系、デポジット型などの特徴があります。これらのカードは、独自の審査基準を採用していたり、新規顧客獲得に積極的であったり、保証金を預けることでリスクを低減しているため、比較的審査に通りやすい傾向があります。

クレジットカードの審査に落ちる主な原因は?

クレジットカードの審査に落ちる主な原因としては、信用情報機関に金融事故情報(延滞など)が記録されている、短期間に複数のクレジットカードに申し込む「多重申し込み」、キャッシング枠の希望額が高い、申込情報に虚偽や不備があるなどが挙げられます。

クレジットカードを作れない場合の対処法は?

信用がブラックである等の理由でクレジットカードの審査に通らない場合は、デビットカードを作ることをおすすめします。現在多くのネット銀行はVISAやMastercardブランドのデビットカードの発行に対応しており、クレジットカードと同じように使用できます。

クレジットカードのようにカード単体での分割払いやリボ払いはできませんし、使えるお金は口座にある分のみという制限がありますが、使いすぎを避けるために、あえて最初からクレジットカードではなくデビットカードを選ぶ方もいます。

主婦はクレジットカードを何枚持つべき?

特別な理由・用途がない限り、クレジットカードは1枚だけで十分です。カードごとに還元率や特典が異なるため複数枚持って使い分けようとする方もいますが、それは使い過ぎや余計な買い物、家計管理が厳しくなることにもなります。

そのため基本的には高性能のカードを1枚だけ作り、使い分けの必要性が出てきた段階で2枚目、3枚目を申し込むことをおすすめします。

一度審査に落ちたら信用情報はどうなる?

一度クレジットカードの審査に落ちた場合、自身の信用情報はどうなるのかについて解説します。

信用情報に残る

クレジットカードの審査に落ちると、最低でも6ヶ月はクレジットカードの審査に落ちたことが信用情報機関の記録に残ります。

半年空ければ次のクレジットカードに申し込みしても審査に通る可能性が高い

6ヶ月間は信用情報の記録にクレジットカードの審査に落ちたことが記録として残ってしまうので、審査落ち直後に再度申し込みしても、またクレジットカードの審査に落ちることになります。

最低でも半年は期間をあけて、申し込みするようにしましょう。

審査落ちした理由で思い当たるものがあれば、半年の間にクリーンにしておくと次回の審査に通る可能性が高くなります。

まとめ

夫に安定収入があるなら、本人に収入がない専業主婦でもクレジットカードを作ることは可能です。

ただしアルバイト・パートで少しでも収入を得ている方よりは審査が厳しくなるため、審査落ちを防ぐためにも最初から専業主婦でも申し込めるクレジットカードや審査が甘いと言われているクレジットカードに申し込むことをおすすめします。

■CHOOSENER+(エレビスタ株式会社)では、アフィリエイトプログラムを利用し、アコム社、SMBCコンシューマーファイナンス社、アイフル社などから委託を受け広告収益を得て運用しております。

30代主婦

申し込んだ後、すぐに審査回答してもらえました。年会費も無料ですし、すぐにクレジットカードが欲しかったのでホント助かりました!リボ払い専用のカードなのでメインにはしませんが、キャッシングも簡単に利用できるし、デザインも良く使いやすいです。

30代主婦

ACマスターカードの入会特典・キャンペーン情報

- 2025年11月現在、入会特典・キャンペーンはありません。

ビューカード スタンダード

ビューカード スタンダード

| 発行会社 | ビューカード株式会社 |

| 年会費 | 524円(税込) |

| 申込対象 | ・日本国内在住 ・満18歳以上 ・連絡の取れる方 ・高校生不可 |

| 還元率 | 0.5%~5.0%※ |

| 発行スピード | 即時発行(バーチャルカード) プラスチックカードは最短1週間で郵送 |

| 国際ブランド | Visa・Mastercard®・JCB |

※ポイント付与およびサービスの詳細はビューカード スタンダードホームページ、モバイルSuica、JRE POINT・えきねっとWEBサイトをご確認ください。

ビューカード スタンダードはJR東日本が発行するクレジットカードです。Suicaと連携でき、JREポイントが貯まります。

普段の買い物でもJREポイントが貯まるのはもちろんのこと、えきねっとの新幹線eチケットサービスで利用すると最大で5%のポイントが獲得可能です。年間のカード利用額に応じて最大5,250ポイントのボーナスポイントが付与される点も魅力と言えます。

パート・アルバイトでも、安定的な収入があると判断されれば審査を通過できます。また専業主婦の方は、本人に収入がなくても、配偶者に安定継続した収入があれば審査通過は難しくありません。

ただし、年会費が524円(税込)かかるので注意してください。

ビューカード スタンダードを専業主婦におすすめする理由

- Suicaと連携、JREポイントカード一体型

- えきねっと利用でポイント還元率が最大5.0%

- 国内・海外旅行傷害保険が付帯

ビューカード スタンダードは、配偶者に安定収入があれば発行できるケースが多く、主婦でも持ちやすくなっています。

また、Suicaの定期や新幹線を使う方はJREポイントが効率よく貯まります。

さらに、海外旅行傷害保険は最大500万円、国内旅行傷害保険は最大1,000万円まで利用付帯となっているため、旅行が好きな方にもおすすめです。

ビューカード スタンダードの口コミ

電車移動が多いので使い始めましたが、Suicaのオートチャージが本当に便利。いちいちチャージしなくていいし、その分ポイントも自然に貯まるのが助かっています。定期券の購入でも還元率が高いので、年会費がかかっても元は取れている感覚です。

30代主婦

帰省に新幹線を利用するので、少しでも安くなればとつくりました。ポイント還元5%は大きいです。普段は電車専用カードにしています。貯まったポイントをSuicaにチャージできるので、使い道に困らないのも嬉しいです。

40代主婦

ライフカードの入会特典・キャンペーン情報

- 新規入会&カード利用で最大12,000ポイントプレゼント

JCBブランドの新規入会・即時発行・利用・JRE BANK口座設定で最大12,000ポイントを獲得可能

JCBブランドのオンライン入会&即時発行で最大3,000ポイント

①利用金額に応じて最大6,000ポイント

②10,000円以上のモバイルSuica定期券購入で2,000ポイント

③JRE BANK口座を設定で1,000ポイント

※実施期間

カード申込期間:2026年2月1日〜4月30日

カード入会期限:2026年5月31日まで

専業主婦がクレジットカードの審査に落ちるのはどんなとき?

主婦がクレジットカードの審査に落ちるのは、どんな時なのか解説します。

クレジットヒストリーがない

クレジットカードを発行したことがない場合や、クレジットカードは持っているものの利用履歴がない場合、クレジットヒストリーがありません。

クレジットヒストリーがない場合は信用できるかどうかの判断が難しいため、審査が厳しくなる傾向があり審査落ちしてしまう可能性が高まります。

クレジットヒストリーに傷がある

申込者本人である専業主婦もしくは配偶者のクレジットヒストリーに傷がある場合も、審査落ちしてしまう可能性が高まります。専業主婦がクレジットカードに申し込みをすると、多くの場合配偶者のクレジットヒストリーや信用情報も確認される場合がほとんどです。

そのため、申込者の専業主婦はクレジットヒストリーに傷がなくても、配偶者のクレジットヒストリーに傷がある場合は、5年から10年程度は審査に影響が出る場合が多いので、いくら審査が甘いと言われていても審査落ちする可能性が高くなります。不安な場合は申し込みをする前に信用情報を確認してみましょう。

クレジットカードの申込要件を満たしていない

クレジットカードにはそれぞれの発行企業によって、申し込み条件が設定されています。

申し込み条件の中には、安定した収入があることといった条件が設定されているクレジットカードもあるため、専業主婦の場合は申込者本人に安定した収入がなく申し込み条件を満たせないので、いくら審査が甘いクレジットカードでも審査落ちしてしまう可能性があります。

クレジットカードに申し込む場合は、必ず申し込み条件を確認してから申し込みをしましょう。

同時期に複数のクレジットカードに申し込みをしている

専業主婦に限らず、いくら審査が甘いクレジットカードであっても同時期に複数のクレジットカードに申し込みを行うと、お金に困っているのでは?と疑われてしまい、審査が厳しくなる傾向があります。

複数のクレジットカードを発行したい場合は、まず1つのクレジットカードを発行してもらい、半年以上期間を空けて他のクレジットカードに申し込みを行いましょう。

専業主婦がクレジットカードを作る時の注意点

専業主婦がクレジットカードを作る時に注意点は次の2点が挙げられます。

嘘の申告はしない

クレジットカードの申込をする際、嘘の申告をしないようにしてください。

専業主婦でもクレジットカードを作れるところはありますが、会社員よりも審査に通りにくいことは事実です。

そのため、審査に通過したい、審査を甘くしたいからといって収入や職業について嘘の申告があると審査落ちしてしまいます。

また、悪質な申告の場合ブロックリストに入り、クレジットカードを作れなくなってしまうこともあるため、注意してください。

クレジットカードの申込をする際は、正しい情報を正確に記入して申込をしてくださいね。

口座引き落とし先に注意する

クレジットカードの支払いは基本的に口座振替で行うことが一般的です。

しかし、専業主婦で収入がない場合、自分名義の銀行口座では支払いの管理が厳しくなります。

また、収入が入らない口座を引き落とし口座に設定してしまうと、毎月引き落としの前に入金する手間もかかりますので、注意してください。

カード会社によっては、同性の配偶者や同性の親子の口座を振替口座として設定することも可能です。

配偶者名義の口座を登録できるクレジットカードは限られているため、申込をする前にカスタマーセンターで確認するのがおすすめとなります。

年会費や維持費を確認する

専業主婦の方がクレジットカードを選ぶ際は、年会費や各種手数料などの維持費を事前に確認しておきましょう。

年会費無料のカードも多いですが、中には初年度のみ無料で2年目以降に費用が発生するものや、一定額以上の利用がないと年会費無料にならないカードもあります。

専業主婦の場合は利用頻度が限られることもあるため、維持コストがかかりにくいカードを選ぶと負担を抑えやすいです。カードを長く使うことも考えて、無理なく持ち続けられるか確認しておきましょう。

分割払い・リボ払い・キャッシング利用には手数料や利息がかかる

分割払いやキャッシングなどを利用するために、クレジットカードの申し込みを検討している方もいるでしょう。これらのサービスには手数料や利息が発生し、支払総額が増えてしまうことに注意が必要です。

特にリボ払いは、毎月の支払額を一定にできる一方で、利用残高が増えるほど手数料も膨らみやすく、雪だるま式に支払総額が増えるリスクがあります。

中には、クレジットカードの初期設定がリボ払いになっている場合もあるため、申し込み後は支払い設定を必ず確認してください。

専業主婦(専業主夫)におすすめのクレジットカードの選び方

続いて、無収入の専業主婦に向いているおすすめクレジットカードの選び方について紹介していきます。

専業主婦向きのクレジットカードの選び方のポイントは次のとおりです。

- 利用用途で選ぶ

- 付帯特典で選ぶ

- 女性向けのクレジットカードを選ぶ

それでは、それぞれ紹介していきます。

利用用途で選ぶ

クレジットカードを選ぶ時は利用用途に合わせて選んでください。

クレジットカードはただ買い物ができるだけでなく、お得にポイントを貯めることができます。よく行くお店の還元率が高いクレジットカードを選ぶと良いでしょう。

また、クレジットカードで支払いする場面はネットショッピングや普段の買い物など、それぞれでお得になるシーンは異なるため、事前に整理したうえで申込をしてください。

たとえば、自宅の近くにイオングループのスーパーが多くそこでよく買い物をする人は、イオンのクレジットカードの申込がおすすめですよ!

付帯特典で選ぶ

クレジットカードにはさまざまな付帯特典がついています。

例えば、特定のお店で買い物をするだけでポイントが2倍になったり、新規入会でポイントがプレゼントされたりなどさまざまです。

中には空港ラウンジや海外旅行傷害保険や手荷物無料宅配などの得点が付帯しているクレジットカードもあります。

自分が一番お得に利用できるクレジットカードを選ぶのがおすすめです。

女性向けのクレジットカードを選ぶ

専業主婦がクレジットカードを選ぶ時は、女性向けのクレジットカードを選ぶこともポイントです。

女性向けのクレジットカードはただ可愛らしいデザインというだけでなく、女性疾患の保険や乳がん検診サービスなど、万が一の時に役立つ便利なサービスが付帯しているものもありますよ。

家族カードではなく本会員カードを検討する

専業主婦(専業主夫)の方がクレジットカードを持つ場合、選択肢は「家族カード」と「本会員カード」の2種類があります。

家族カードは配偶者の名義で発行されるカードを家族が利用する仕組みで、一方の本会員カードはご自身の名義で契約・利用するカードです。どちらにもメリットはありますが、審査に不安がなければ本会員カードの申し込みを検討するのがおすすめです。

| 本会員カード(ご自身の名義) | 家族カード(配偶者の名義) | |

| メリット | 利用実績が本人の信用情報として蓄積され、将来の審査に有利。特典やポイント還元など、カード独自のサービスを自由に選べる。 | 配偶者の収入で申し込めるため、審査通過しやすい。家族でポイントを共有できるカードもある。 |

| デメリット | 一定の収入確認や信用情報が必要なため、審査に落ちる可能性がある。支払い責任はすべて本人にある。 | 利用実績が本人の信用情報に反映されないため、将来的な信用構築にはつながりにくい。利用枠や特典の自由度も低い。 |

| 審査 | 世帯年収とご本人の信用情報をもとに判断される。 | 原則として本会員の信用のみで審査される。 |

本会員カードを持ち、日常の支払いで利用実績(クレヒス)を積んでおくと、将来的に別のクレジットカードやローンを組む際に、ご自身の信用情報として有利に働く可能性があります。

専業主婦のクレジットカードの審査に関するよくある質問

最後は、専業主婦がクレジットカードを作る際に気になる質問に回答していきます。

審査なしで作れるクレジットカードはある?

クレジットカードは、割賦販売法により申込者の支払い能力を確認する審査が義務付けられているため、審査なしで作れるクレジットカードは存在しません。

ただし、デビットカードやプリペイドカードなど、審査不要で利用できる代替手段はあります。

専業主婦でも自分名義のクレジットカードは作れる?

はい、専業主婦の方でも、配偶者に安定した収入がある場合、自分名義のクレジットカードを作成できる可能性は十分にあります。 多くのカード会社は世帯収入を審査基準として考慮するため、本人に収入がなくても審査に通るケースが見られます。

ただし、「本人に収入があること」が大前提のクレジットカードは、収入がない専業主婦は申し込むことができません。これは専業主婦だけでなく独身で無職の方、アルバイト・パート等をしていない学生であっても同様です。

専業主婦のクレジットカードは夫の年収で審査される?

専業主婦がクレジットカードに申し込む場合、夫の収入というよりは「世帯収入」が審査対象となります。基本的には年収が高いだけでなく、長い勤続年数があり、信用状態等に問題がなければ審査に通る可能性が上がります。これは夫が専業主夫であり、妻がフルタイムで働いている場合も同様です。

パート主婦でもクレジットカードは作れる?

アルバイト・パートなどの収入が不安定とされている職業でも、継続的な収入があればクレジットカードは作れます。全く収入のない主婦よりも、審査に通りやすい可能性が高いです。

ただし審査基準はカードごとに異なりますし、正社員として長年働いている人よりも厳しい審査が行われるのは確かです。

審査が甘いと言われるクレジットカードの特徴は?

審査が甘いと言われるクレジットカードには、主に消費者金融系、流通系、デポジット型などの特徴があります。これらのカードは、独自の審査基準を採用していたり、新規顧客獲得に積極的であったり、保証金を預けることでリスクを低減しているため、比較的審査に通りやすい傾向があります。

クレジットカードの審査に落ちる主な原因は?

クレジットカードの審査に落ちる主な原因としては、信用情報機関に金融事故情報(延滞など)が記録されている、短期間に複数のクレジットカードに申し込む「多重申し込み」、キャッシング枠の希望額が高い、申込情報に虚偽や不備があるなどが挙げられます。

クレジットカードを作れない場合の対処法は?

信用がブラックである等の理由でクレジットカードの審査に通らない場合は、デビットカードを作ることをおすすめします。現在多くのネット銀行はVISAやMastercardブランドのデビットカードの発行に対応しており、クレジットカードと同じように使用できます。

クレジットカードのようにカード単体での分割払いやリボ払いはできませんし、使えるお金は口座にある分のみという制限がありますが、使いすぎを避けるために、あえて最初からクレジットカードではなくデビットカードを選ぶ方もいます。

主婦はクレジットカードを何枚持つべき?

特別な理由・用途がない限り、クレジットカードは1枚だけで十分です。カードごとに還元率や特典が異なるため複数枚持って使い分けようとする方もいますが、それは使い過ぎや余計な買い物、家計管理が厳しくなることにもなります。

そのため基本的には高性能のカードを1枚だけ作り、使い分けの必要性が出てきた段階で2枚目、3枚目を申し込むことをおすすめします。

一度審査に落ちたら信用情報はどうなる?

一度クレジットカードの審査に落ちた場合、自身の信用情報はどうなるのかについて解説します。

信用情報に残る

クレジットカードの審査に落ちると、最低でも6ヶ月はクレジットカードの審査に落ちたことが信用情報機関の記録に残ります。

半年空ければ次のクレジットカードに申し込みしても審査に通る可能性が高い

6ヶ月間は信用情報の記録にクレジットカードの審査に落ちたことが記録として残ってしまうので、審査落ち直後に再度申し込みしても、またクレジットカードの審査に落ちることになります。

最低でも半年は期間をあけて、申し込みするようにしましょう。

審査落ちした理由で思い当たるものがあれば、半年の間にクリーンにしておくと次回の審査に通る可能性が高くなります。

まとめ

夫に安定収入があるなら、本人に収入がない専業主婦でもクレジットカードを作ることは可能です。

ただしアルバイト・パートで少しでも収入を得ている方よりは審査が厳しくなるため、審査落ちを防ぐためにも最初から専業主婦でも申し込めるクレジットカードや審査が甘いと言われているクレジットカードに申し込むことをおすすめします。

■CHOOSENER+(エレビスタ株式会社)では、アフィリエイトプログラムを利用し、アコム社、SMBCコンシューマーファイナンス社、アイフル社などから委託を受け広告収益を得て運用しております。

30代主婦

申し込んだ後、すぐに審査回答してもらえました。年会費も無料ですし、すぐにクレジットカードが欲しかったのでホント助かりました!リボ払い専用のカードなのでメインにはしませんが、キャッシングも簡単に利用できるし、デザインも良く使いやすいです。

30代主婦

ACマスターカードの入会特典・キャンペーン情報

- 2025年11月現在、入会特典・キャンペーンはありません。

ビューカード スタンダード

ビューカード スタンダード

| 発行会社 | ビューカード株式会社 |

| 年会費 | 524円(税込) |

| 申込対象 | ・日本国内在住 ・満18歳以上 ・連絡の取れる方 ・高校生不可 |

| 還元率 | 0.5%~5.0%※ |

| 発行スピード | 即時発行(バーチャルカード) プラスチックカードは最短1週間で郵送 |

| 国際ブランド | Visa・Mastercard®・JCB |

※ポイント付与およびサービスの詳細はビューカード スタンダードホームページ、モバイルSuica、JRE POINT・えきねっとWEBサイトをご確認ください。

ビューカード スタンダードはJR東日本が発行するクレジットカードです。Suicaと連携でき、JREポイントが貯まります。

普段の買い物でもJREポイントが貯まるのはもちろんのこと、えきねっとの新幹線eチケットサービスで利用すると最大で5%のポイントが獲得可能です。年間のカード利用額に応じて最大5,250ポイントのボーナスポイントが付与される点も魅力と言えます。

パート・アルバイトでも、安定的な収入があると判断されれば審査を通過できます。また専業主婦の方は、本人に収入がなくても、配偶者に安定継続した収入があれば審査通過は難しくありません。

ただし、年会費が524円(税込)かかるので注意してください。

ビューカード スタンダードを専業主婦におすすめする理由

- Suicaと連携、JREポイントカード一体型

- えきねっと利用でポイント還元率が最大5.0%

- 国内・海外旅行傷害保険が付帯

ビューカード スタンダードは、配偶者に安定収入があれば発行できるケースが多く、主婦でも持ちやすくなっています。

また、Suicaの定期や新幹線を使う方はJREポイントが効率よく貯まります。

さらに、海外旅行傷害保険は最大500万円、国内旅行傷害保険は最大1,000万円まで利用付帯となっているため、旅行が好きな方にもおすすめです。

ビューカード スタンダードの口コミ

電車移動が多いので使い始めましたが、Suicaのオートチャージが本当に便利。いちいちチャージしなくていいし、その分ポイントも自然に貯まるのが助かっています。定期券の購入でも還元率が高いので、年会費がかかっても元は取れている感覚です。

30代主婦

帰省に新幹線を利用するので、少しでも安くなればとつくりました。ポイント還元5%は大きいです。普段は電車専用カードにしています。貯まったポイントをSuicaにチャージできるので、使い道に困らないのも嬉しいです。

40代主婦

ライフカードの入会特典・キャンペーン情報

- 新規入会&カード利用で最大12,000ポイントプレゼント

JCBブランドの新規入会・即時発行・利用・JRE BANK口座設定で最大12,000ポイントを獲得可能

JCBブランドのオンライン入会&即時発行で最大3,000ポイント

①利用金額に応じて最大6,000ポイント

②10,000円以上のモバイルSuica定期券購入で2,000ポイント

③JRE BANK口座を設定で1,000ポイント

※実施期間

カード申込期間:2026年2月1日〜4月30日

カード入会期限:2026年5月31日まで

専業主婦がクレジットカードの審査に落ちるのはどんなとき?

主婦がクレジットカードの審査に落ちるのは、どんな時なのか解説します。

クレジットヒストリーがない

クレジットカードを発行したことがない場合や、クレジットカードは持っているものの利用履歴がない場合、クレジットヒストリーがありません。

クレジットヒストリーがない場合は信用できるかどうかの判断が難しいため、審査が厳しくなる傾向があり審査落ちしてしまう可能性が高まります。

クレジットヒストリーに傷がある

申込者本人である専業主婦もしくは配偶者のクレジットヒストリーに傷がある場合も、審査落ちしてしまう可能性が高まります。専業主婦がクレジットカードに申し込みをすると、多くの場合配偶者のクレジットヒストリーや信用情報も確認される場合がほとんどです。

そのため、申込者の専業主婦はクレジットヒストリーに傷がなくても、配偶者のクレジットヒストリーに傷がある場合は、5年から10年程度は審査に影響が出る場合が多いので、いくら審査が甘いと言われていても審査落ちする可能性が高くなります。不安な場合は申し込みをする前に信用情報を確認してみましょう。

クレジットカードの申込要件を満たしていない

クレジットカードにはそれぞれの発行企業によって、申し込み条件が設定されています。

申し込み条件の中には、安定した収入があることといった条件が設定されているクレジットカードもあるため、専業主婦の場合は申込者本人に安定した収入がなく申し込み条件を満たせないので、いくら審査が甘いクレジットカードでも審査落ちしてしまう可能性があります。

クレジットカードに申し込む場合は、必ず申し込み条件を確認してから申し込みをしましょう。

同時期に複数のクレジットカードに申し込みをしている

専業主婦に限らず、いくら審査が甘いクレジットカードであっても同時期に複数のクレジットカードに申し込みを行うと、お金に困っているのでは?と疑われてしまい、審査が厳しくなる傾向があります。

複数のクレジットカードを発行したい場合は、まず1つのクレジットカードを発行してもらい、半年以上期間を空けて他のクレジットカードに申し込みを行いましょう。

専業主婦がクレジットカードを作る時の注意点

専業主婦がクレジットカードを作る時に注意点は次の2点が挙げられます。

嘘の申告はしない

クレジットカードの申込をする際、嘘の申告をしないようにしてください。

専業主婦でもクレジットカードを作れるところはありますが、会社員よりも審査に通りにくいことは事実です。

そのため、審査に通過したい、審査を甘くしたいからといって収入や職業について嘘の申告があると審査落ちしてしまいます。

また、悪質な申告の場合ブロックリストに入り、クレジットカードを作れなくなってしまうこともあるため、注意してください。

クレジットカードの申込をする際は、正しい情報を正確に記入して申込をしてくださいね。

口座引き落とし先に注意する

クレジットカードの支払いは基本的に口座振替で行うことが一般的です。

しかし、専業主婦で収入がない場合、自分名義の銀行口座では支払いの管理が厳しくなります。

また、収入が入らない口座を引き落とし口座に設定してしまうと、毎月引き落としの前に入金する手間もかかりますので、注意してください。

カード会社によっては、同性の配偶者や同性の親子の口座を振替口座として設定することも可能です。

配偶者名義の口座を登録できるクレジットカードは限られているため、申込をする前にカスタマーセンターで確認するのがおすすめとなります。

年会費や維持費を確認する

専業主婦の方がクレジットカードを選ぶ際は、年会費や各種手数料などの維持費を事前に確認しておきましょう。

年会費無料のカードも多いですが、中には初年度のみ無料で2年目以降に費用が発生するものや、一定額以上の利用がないと年会費無料にならないカードもあります。

専業主婦の場合は利用頻度が限られることもあるため、維持コストがかかりにくいカードを選ぶと負担を抑えやすいです。カードを長く使うことも考えて、無理なく持ち続けられるか確認しておきましょう。

分割払い・リボ払い・キャッシング利用には手数料や利息がかかる

分割払いやキャッシングなどを利用するために、クレジットカードの申し込みを検討している方もいるでしょう。これらのサービスには手数料や利息が発生し、支払総額が増えてしまうことに注意が必要です。

特にリボ払いは、毎月の支払額を一定にできる一方で、利用残高が増えるほど手数料も膨らみやすく、雪だるま式に支払総額が増えるリスクがあります。

中には、クレジットカードの初期設定がリボ払いになっている場合もあるため、申し込み後は支払い設定を必ず確認してください。

専業主婦(専業主夫)におすすめのクレジットカードの選び方

続いて、無収入の専業主婦に向いているおすすめクレジットカードの選び方について紹介していきます。

専業主婦向きのクレジットカードの選び方のポイントは次のとおりです。

- 利用用途で選ぶ

- 付帯特典で選ぶ

- 女性向けのクレジットカードを選ぶ

それでは、それぞれ紹介していきます。

利用用途で選ぶ

クレジットカードを選ぶ時は利用用途に合わせて選んでください。

クレジットカードはただ買い物ができるだけでなく、お得にポイントを貯めることができます。よく行くお店の還元率が高いクレジットカードを選ぶと良いでしょう。

また、クレジットカードで支払いする場面はネットショッピングや普段の買い物など、それぞれでお得になるシーンは異なるため、事前に整理したうえで申込をしてください。

たとえば、自宅の近くにイオングループのスーパーが多くそこでよく買い物をする人は、イオンのクレジットカードの申込がおすすめですよ!

付帯特典で選ぶ

クレジットカードにはさまざまな付帯特典がついています。

例えば、特定のお店で買い物をするだけでポイントが2倍になったり、新規入会でポイントがプレゼントされたりなどさまざまです。

中には空港ラウンジや海外旅行傷害保険や手荷物無料宅配などの得点が付帯しているクレジットカードもあります。

自分が一番お得に利用できるクレジットカードを選ぶのがおすすめです。

女性向けのクレジットカードを選ぶ

専業主婦がクレジットカードを選ぶ時は、女性向けのクレジットカードを選ぶこともポイントです。

女性向けのクレジットカードはただ可愛らしいデザインというだけでなく、女性疾患の保険や乳がん検診サービスなど、万が一の時に役立つ便利なサービスが付帯しているものもありますよ。

家族カードではなく本会員カードを検討する

専業主婦(専業主夫)の方がクレジットカードを持つ場合、選択肢は「家族カード」と「本会員カード」の2種類があります。

家族カードは配偶者の名義で発行されるカードを家族が利用する仕組みで、一方の本会員カードはご自身の名義で契約・利用するカードです。どちらにもメリットはありますが、審査に不安がなければ本会員カードの申し込みを検討するのがおすすめです。

| 本会員カード(ご自身の名義) | 家族カード(配偶者の名義) | |

| メリット | 利用実績が本人の信用情報として蓄積され、将来の審査に有利。特典やポイント還元など、カード独自のサービスを自由に選べる。 | 配偶者の収入で申し込めるため、審査通過しやすい。家族でポイントを共有できるカードもある。 |

| デメリット | 一定の収入確認や信用情報が必要なため、審査に落ちる可能性がある。支払い責任はすべて本人にある。 | 利用実績が本人の信用情報に反映されないため、将来的な信用構築にはつながりにくい。利用枠や特典の自由度も低い。 |

| 審査 | 世帯年収とご本人の信用情報をもとに判断される。 | 原則として本会員の信用のみで審査される。 |

本会員カードを持ち、日常の支払いで利用実績(クレヒス)を積んでおくと、将来的に別のクレジットカードやローンを組む際に、ご自身の信用情報として有利に働く可能性があります。

専業主婦のクレジットカードの審査に関するよくある質問

最後は、専業主婦がクレジットカードを作る際に気になる質問に回答していきます。

審査なしで作れるクレジットカードはある?

クレジットカードは、割賦販売法により申込者の支払い能力を確認する審査が義務付けられているため、審査なしで作れるクレジットカードは存在しません。

ただし、デビットカードやプリペイドカードなど、審査不要で利用できる代替手段はあります。

専業主婦でも自分名義のクレジットカードは作れる?

はい、専業主婦の方でも、配偶者に安定した収入がある場合、自分名義のクレジットカードを作成できる可能性は十分にあります。 多くのカード会社は世帯収入を審査基準として考慮するため、本人に収入がなくても審査に通るケースが見られます。

ただし、「本人に収入があること」が大前提のクレジットカードは、収入がない専業主婦は申し込むことができません。これは専業主婦だけでなく独身で無職の方、アルバイト・パート等をしていない学生であっても同様です。

専業主婦のクレジットカードは夫の年収で審査される?

専業主婦がクレジットカードに申し込む場合、夫の収入というよりは「世帯収入」が審査対象となります。基本的には年収が高いだけでなく、長い勤続年数があり、信用状態等に問題がなければ審査に通る可能性が上がります。これは夫が専業主夫であり、妻がフルタイムで働いている場合も同様です。

パート主婦でもクレジットカードは作れる?

アルバイト・パートなどの収入が不安定とされている職業でも、継続的な収入があればクレジットカードは作れます。全く収入のない主婦よりも、審査に通りやすい可能性が高いです。

ただし審査基準はカードごとに異なりますし、正社員として長年働いている人よりも厳しい審査が行われるのは確かです。

審査が甘いと言われるクレジットカードの特徴は?

審査が甘いと言われるクレジットカードには、主に消費者金融系、流通系、デポジット型などの特徴があります。これらのカードは、独自の審査基準を採用していたり、新規顧客獲得に積極的であったり、保証金を預けることでリスクを低減しているため、比較的審査に通りやすい傾向があります。

クレジットカードの審査に落ちる主な原因は?

クレジットカードの審査に落ちる主な原因としては、信用情報機関に金融事故情報(延滞など)が記録されている、短期間に複数のクレジットカードに申し込む「多重申し込み」、キャッシング枠の希望額が高い、申込情報に虚偽や不備があるなどが挙げられます。

クレジットカードを作れない場合の対処法は?

信用がブラックである等の理由でクレジットカードの審査に通らない場合は、デビットカードを作ることをおすすめします。現在多くのネット銀行はVISAやMastercardブランドのデビットカードの発行に対応しており、クレジットカードと同じように使用できます。

クレジットカードのようにカード単体での分割払いやリボ払いはできませんし、使えるお金は口座にある分のみという制限がありますが、使いすぎを避けるために、あえて最初からクレジットカードではなくデビットカードを選ぶ方もいます。

主婦はクレジットカードを何枚持つべき?

特別な理由・用途がない限り、クレジットカードは1枚だけで十分です。カードごとに還元率や特典が異なるため複数枚持って使い分けようとする方もいますが、それは使い過ぎや余計な買い物、家計管理が厳しくなることにもなります。

そのため基本的には高性能のカードを1枚だけ作り、使い分けの必要性が出てきた段階で2枚目、3枚目を申し込むことをおすすめします。

一度審査に落ちたら信用情報はどうなる?

一度クレジットカードの審査に落ちた場合、自身の信用情報はどうなるのかについて解説します。

信用情報に残る

クレジットカードの審査に落ちると、最低でも6ヶ月はクレジットカードの審査に落ちたことが信用情報機関の記録に残ります。

半年空ければ次のクレジットカードに申し込みしても審査に通る可能性が高い

6ヶ月間は信用情報の記録にクレジットカードの審査に落ちたことが記録として残ってしまうので、審査落ち直後に再度申し込みしても、またクレジットカードの審査に落ちることになります。

最低でも半年は期間をあけて、申し込みするようにしましょう。

審査落ちした理由で思い当たるものがあれば、半年の間にクリーンにしておくと次回の審査に通る可能性が高くなります。

まとめ

夫に安定収入があるなら、本人に収入がない専業主婦でもクレジットカードを作ることは可能です。

ただしアルバイト・パートで少しでも収入を得ている方よりは審査が厳しくなるため、審査落ちを防ぐためにも最初から専業主婦でも申し込めるクレジットカードや審査が甘いと言われているクレジットカードに申し込むことをおすすめします。

■CHOOSENER+(エレビスタ株式会社)では、アフィリエイトプログラムを利用し、アコム社、SMBCコンシューマーファイナンス社、アイフル社などから委託を受け広告収益を得て運用しております。

キャッシングカードが急に入り用になり、今すぐにでも発行が出来るカードが無いかなと探していた時にこのカードを見つけました。なんといってもこのカードは即日発行できるという事が最大の魅力だと思います。

30代主婦

申し込んだ後、すぐに審査回答してもらえました。年会費も無料ですし、すぐにクレジットカードが欲しかったのでホント助かりました!リボ払い専用のカードなのでメインにはしませんが、キャッシングも簡単に利用できるし、デザインも良く使いやすいです。

30代主婦

ACマスターカードの入会特典・キャンペーン情報

- 2025年11月現在、入会特典・キャンペーンはありません。

ビューカード スタンダード

ビューカード スタンダード

| 発行会社 | ビューカード株式会社 |

| 年会費 | 524円(税込) |

| 申込対象 | ・日本国内在住 ・満18歳以上 ・連絡の取れる方 ・高校生不可 |

| 還元率 | 0.5%~5.0%※ |

| 発行スピード | 即時発行(バーチャルカード) プラスチックカードは最短1週間で郵送 |

| 国際ブランド | Visa・Mastercard®・JCB |

※ポイント付与およびサービスの詳細はビューカード スタンダードホームページ、モバイルSuica、JRE POINT・えきねっとWEBサイトをご確認ください。

ビューカード スタンダードはJR東日本が発行するクレジットカードです。Suicaと連携でき、JREポイントが貯まります。

普段の買い物でもJREポイントが貯まるのはもちろんのこと、えきねっとの新幹線eチケットサービスで利用すると最大で5%のポイントが獲得可能です。年間のカード利用額に応じて最大5,250ポイントのボーナスポイントが付与される点も魅力と言えます。

パート・アルバイトでも、安定的な収入があると判断されれば審査を通過できます。また専業主婦の方は、本人に収入がなくても、配偶者に安定継続した収入があれば審査通過は難しくありません。

ただし、年会費が524円(税込)かかるので注意してください。

ビューカード スタンダードを専業主婦におすすめする理由

- Suicaと連携、JREポイントカード一体型

- えきねっと利用でポイント還元率が最大5.0%

- 国内・海外旅行傷害保険が付帯

ビューカード スタンダードは、配偶者に安定収入があれば発行できるケースが多く、主婦でも持ちやすくなっています。

また、Suicaの定期や新幹線を使う方はJREポイントが効率よく貯まります。

さらに、海外旅行傷害保険は最大500万円、国内旅行傷害保険は最大1,000万円まで利用付帯となっているため、旅行が好きな方にもおすすめです。

ビューカード スタンダードの口コミ

電車移動が多いので使い始めましたが、Suicaのオートチャージが本当に便利。いちいちチャージしなくていいし、その分ポイントも自然に貯まるのが助かっています。定期券の購入でも還元率が高いので、年会費がかかっても元は取れている感覚です。

30代主婦

帰省に新幹線を利用するので、少しでも安くなればとつくりました。ポイント還元5%は大きいです。普段は電車専用カードにしています。貯まったポイントをSuicaにチャージできるので、使い道に困らないのも嬉しいです。

40代主婦

ライフカードの入会特典・キャンペーン情報

- 新規入会&カード利用で最大12,000ポイントプレゼント

JCBブランドの新規入会・即時発行・利用・JRE BANK口座設定で最大12,000ポイントを獲得可能

JCBブランドのオンライン入会&即時発行で最大3,000ポイント

①利用金額に応じて最大6,000ポイント

②10,000円以上のモバイルSuica定期券購入で2,000ポイント

③JRE BANK口座を設定で1,000ポイント

※実施期間

カード申込期間:2026年2月1日〜4月30日

カード入会期限:2026年5月31日まで

専業主婦がクレジットカードの審査に落ちるのはどんなとき?

主婦がクレジットカードの審査に落ちるのは、どんな時なのか解説します。

クレジットヒストリーがない

クレジットカードを発行したことがない場合や、クレジットカードは持っているものの利用履歴がない場合、クレジットヒストリーがありません。

クレジットヒストリーがない場合は信用できるかどうかの判断が難しいため、審査が厳しくなる傾向があり審査落ちしてしまう可能性が高まります。

クレジットヒストリーに傷がある

申込者本人である専業主婦もしくは配偶者のクレジットヒストリーに傷がある場合も、審査落ちしてしまう可能性が高まります。専業主婦がクレジットカードに申し込みをすると、多くの場合配偶者のクレジットヒストリーや信用情報も確認される場合がほとんどです。

そのため、申込者の専業主婦はクレジットヒストリーに傷がなくても、配偶者のクレジットヒストリーに傷がある場合は、5年から10年程度は審査に影響が出る場合が多いので、いくら審査が甘いと言われていても審査落ちする可能性が高くなります。不安な場合は申し込みをする前に信用情報を確認してみましょう。

クレジットカードの申込要件を満たしていない

クレジットカードにはそれぞれの発行企業によって、申し込み条件が設定されています。

申し込み条件の中には、安定した収入があることといった条件が設定されているクレジットカードもあるため、専業主婦の場合は申込者本人に安定した収入がなく申し込み条件を満たせないので、いくら審査が甘いクレジットカードでも審査落ちしてしまう可能性があります。

クレジットカードに申し込む場合は、必ず申し込み条件を確認してから申し込みをしましょう。

同時期に複数のクレジットカードに申し込みをしている

専業主婦に限らず、いくら審査が甘いクレジットカードであっても同時期に複数のクレジットカードに申し込みを行うと、お金に困っているのでは?と疑われてしまい、審査が厳しくなる傾向があります。

複数のクレジットカードを発行したい場合は、まず1つのクレジットカードを発行してもらい、半年以上期間を空けて他のクレジットカードに申し込みを行いましょう。

専業主婦がクレジットカードを作る時の注意点

専業主婦がクレジットカードを作る時に注意点は次の2点が挙げられます。

嘘の申告はしない

クレジットカードの申込をする際、嘘の申告をしないようにしてください。

専業主婦でもクレジットカードを作れるところはありますが、会社員よりも審査に通りにくいことは事実です。

そのため、審査に通過したい、審査を甘くしたいからといって収入や職業について嘘の申告があると審査落ちしてしまいます。

また、悪質な申告の場合ブロックリストに入り、クレジットカードを作れなくなってしまうこともあるため、注意してください。

クレジットカードの申込をする際は、正しい情報を正確に記入して申込をしてくださいね。

口座引き落とし先に注意する

クレジットカードの支払いは基本的に口座振替で行うことが一般的です。

しかし、専業主婦で収入がない場合、自分名義の銀行口座では支払いの管理が厳しくなります。

また、収入が入らない口座を引き落とし口座に設定してしまうと、毎月引き落としの前に入金する手間もかかりますので、注意してください。

カード会社によっては、同性の配偶者や同性の親子の口座を振替口座として設定することも可能です。

配偶者名義の口座を登録できるクレジットカードは限られているため、申込をする前にカスタマーセンターで確認するのがおすすめとなります。

年会費や維持費を確認する

専業主婦の方がクレジットカードを選ぶ際は、年会費や各種手数料などの維持費を事前に確認しておきましょう。

年会費無料のカードも多いですが、中には初年度のみ無料で2年目以降に費用が発生するものや、一定額以上の利用がないと年会費無料にならないカードもあります。

専業主婦の場合は利用頻度が限られることもあるため、維持コストがかかりにくいカードを選ぶと負担を抑えやすいです。カードを長く使うことも考えて、無理なく持ち続けられるか確認しておきましょう。

分割払い・リボ払い・キャッシング利用には手数料や利息がかかる

分割払いやキャッシングなどを利用するために、クレジットカードの申し込みを検討している方もいるでしょう。これらのサービスには手数料や利息が発生し、支払総額が増えてしまうことに注意が必要です。

特にリボ払いは、毎月の支払額を一定にできる一方で、利用残高が増えるほど手数料も膨らみやすく、雪だるま式に支払総額が増えるリスクがあります。

中には、クレジットカードの初期設定がリボ払いになっている場合もあるため、申し込み後は支払い設定を必ず確認してください。

専業主婦(専業主夫)におすすめのクレジットカードの選び方

続いて、無収入の専業主婦に向いているおすすめクレジットカードの選び方について紹介していきます。

専業主婦向きのクレジットカードの選び方のポイントは次のとおりです。

- 利用用途で選ぶ

- 付帯特典で選ぶ

- 女性向けのクレジットカードを選ぶ

それでは、それぞれ紹介していきます。

利用用途で選ぶ

クレジットカードを選ぶ時は利用用途に合わせて選んでください。

クレジットカードはただ買い物ができるだけでなく、お得にポイントを貯めることができます。よく行くお店の還元率が高いクレジットカードを選ぶと良いでしょう。

また、クレジットカードで支払いする場面はネットショッピングや普段の買い物など、それぞれでお得になるシーンは異なるため、事前に整理したうえで申込をしてください。

たとえば、自宅の近くにイオングループのスーパーが多くそこでよく買い物をする人は、イオンのクレジットカードの申込がおすすめですよ!

付帯特典で選ぶ

クレジットカードにはさまざまな付帯特典がついています。

例えば、特定のお店で買い物をするだけでポイントが2倍になったり、新規入会でポイントがプレゼントされたりなどさまざまです。

中には空港ラウンジや海外旅行傷害保険や手荷物無料宅配などの得点が付帯しているクレジットカードもあります。

自分が一番お得に利用できるクレジットカードを選ぶのがおすすめです。

女性向けのクレジットカードを選ぶ

専業主婦がクレジットカードを選ぶ時は、女性向けのクレジットカードを選ぶこともポイントです。

女性向けのクレジットカードはただ可愛らしいデザインというだけでなく、女性疾患の保険や乳がん検診サービスなど、万が一の時に役立つ便利なサービスが付帯しているものもありますよ。

家族カードではなく本会員カードを検討する

専業主婦(専業主夫)の方がクレジットカードを持つ場合、選択肢は「家族カード」と「本会員カード」の2種類があります。

家族カードは配偶者の名義で発行されるカードを家族が利用する仕組みで、一方の本会員カードはご自身の名義で契約・利用するカードです。どちらにもメリットはありますが、審査に不安がなければ本会員カードの申し込みを検討するのがおすすめです。

| 本会員カード(ご自身の名義) | 家族カード(配偶者の名義) | |

| メリット | 利用実績が本人の信用情報として蓄積され、将来の審査に有利。特典やポイント還元など、カード独自のサービスを自由に選べる。 | 配偶者の収入で申し込めるため、審査通過しやすい。家族でポイントを共有できるカードもある。 |

| デメリット | 一定の収入確認や信用情報が必要なため、審査に落ちる可能性がある。支払い責任はすべて本人にある。 | 利用実績が本人の信用情報に反映されないため、将来的な信用構築にはつながりにくい。利用枠や特典の自由度も低い。 |

| 審査 | 世帯年収とご本人の信用情報をもとに判断される。 | 原則として本会員の信用のみで審査される。 |

本会員カードを持ち、日常の支払いで利用実績(クレヒス)を積んでおくと、将来的に別のクレジットカードやローンを組む際に、ご自身の信用情報として有利に働く可能性があります。

専業主婦のクレジットカードの審査に関するよくある質問

最後は、専業主婦がクレジットカードを作る際に気になる質問に回答していきます。

審査なしで作れるクレジットカードはある?

クレジットカードは、割賦販売法により申込者の支払い能力を確認する審査が義務付けられているため、審査なしで作れるクレジットカードは存在しません。

ただし、デビットカードやプリペイドカードなど、審査不要で利用できる代替手段はあります。

専業主婦でも自分名義のクレジットカードは作れる?

はい、専業主婦の方でも、配偶者に安定した収入がある場合、自分名義のクレジットカードを作成できる可能性は十分にあります。 多くのカード会社は世帯収入を審査基準として考慮するため、本人に収入がなくても審査に通るケースが見られます。

ただし、「本人に収入があること」が大前提のクレジットカードは、収入がない専業主婦は申し込むことができません。これは専業主婦だけでなく独身で無職の方、アルバイト・パート等をしていない学生であっても同様です。

専業主婦のクレジットカードは夫の年収で審査される?

専業主婦がクレジットカードに申し込む場合、夫の収入というよりは「世帯収入」が審査対象となります。基本的には年収が高いだけでなく、長い勤続年数があり、信用状態等に問題がなければ審査に通る可能性が上がります。これは夫が専業主夫であり、妻がフルタイムで働いている場合も同様です。

パート主婦でもクレジットカードは作れる?

アルバイト・パートなどの収入が不安定とされている職業でも、継続的な収入があればクレジットカードは作れます。全く収入のない主婦よりも、審査に通りやすい可能性が高いです。

ただし審査基準はカードごとに異なりますし、正社員として長年働いている人よりも厳しい審査が行われるのは確かです。

審査が甘いと言われるクレジットカードの特徴は?

審査が甘いと言われるクレジットカードには、主に消費者金融系、流通系、デポジット型などの特徴があります。これらのカードは、独自の審査基準を採用していたり、新規顧客獲得に積極的であったり、保証金を預けることでリスクを低減しているため、比較的審査に通りやすい傾向があります。

クレジットカードの審査に落ちる主な原因は?

クレジットカードの審査に落ちる主な原因としては、信用情報機関に金融事故情報(延滞など)が記録されている、短期間に複数のクレジットカードに申し込む「多重申し込み」、キャッシング枠の希望額が高い、申込情報に虚偽や不備があるなどが挙げられます。

クレジットカードを作れない場合の対処法は?

信用がブラックである等の理由でクレジットカードの審査に通らない場合は、デビットカードを作ることをおすすめします。現在多くのネット銀行はVISAやMastercardブランドのデビットカードの発行に対応しており、クレジットカードと同じように使用できます。

クレジットカードのようにカード単体での分割払いやリボ払いはできませんし、使えるお金は口座にある分のみという制限がありますが、使いすぎを避けるために、あえて最初からクレジットカードではなくデビットカードを選ぶ方もいます。

主婦はクレジットカードを何枚持つべき?

特別な理由・用途がない限り、クレジットカードは1枚だけで十分です。カードごとに還元率や特典が異なるため複数枚持って使い分けようとする方もいますが、それは使い過ぎや余計な買い物、家計管理が厳しくなることにもなります。

そのため基本的には高性能のカードを1枚だけ作り、使い分けの必要性が出てきた段階で2枚目、3枚目を申し込むことをおすすめします。

一度審査に落ちたら信用情報はどうなる?

一度クレジットカードの審査に落ちた場合、自身の信用情報はどうなるのかについて解説します。

信用情報に残る

クレジットカードの審査に落ちると、最低でも6ヶ月はクレジットカードの審査に落ちたことが信用情報機関の記録に残ります。

半年空ければ次のクレジットカードに申し込みしても審査に通る可能性が高い

6ヶ月間は信用情報の記録にクレジットカードの審査に落ちたことが記録として残ってしまうので、審査落ち直後に再度申し込みしても、またクレジットカードの審査に落ちることになります。

最低でも半年は期間をあけて、申し込みするようにしましょう。

審査落ちした理由で思い当たるものがあれば、半年の間にクリーンにしておくと次回の審査に通る可能性が高くなります。

まとめ

夫に安定収入があるなら、本人に収入がない専業主婦でもクレジットカードを作ることは可能です。

ただしアルバイト・パートで少しでも収入を得ている方よりは審査が厳しくなるため、審査落ちを防ぐためにも最初から専業主婦でも申し込めるクレジットカードや審査が甘いと言われているクレジットカードに申し込むことをおすすめします。

■CHOOSENER+(エレビスタ株式会社)では、アフィリエイトプログラムを利用し、アコム社、SMBCコンシューマーファイナンス社、アイフル社などから委託を受け広告収益を得て運用しております。

ACマスターカードの口コミ

キャッシングカードが急に入り用になり、今すぐにでも発行が出来るカードが無いかなと探していた時にこのカードを見つけました。なんといってもこのカードは即日発行できるという事が最大の魅力だと思います。

30代主婦

申し込んだ後、すぐに審査回答してもらえました。年会費も無料ですし、すぐにクレジットカードが欲しかったのでホント助かりました!リボ払い専用のカードなのでメインにはしませんが、キャッシングも簡単に利用できるし、デザインも良く使いやすいです。

30代主婦

ACマスターカードの入会特典・キャンペーン情報

- 2025年11月現在、入会特典・キャンペーンはありません。

ビューカード スタンダード

ビューカード スタンダード

| 発行会社 | ビューカード株式会社 |

| 年会費 | 524円(税込) |

| 申込対象 | ・日本国内在住 ・満18歳以上 ・連絡の取れる方 ・高校生不可 |

| 還元率 | 0.5%~5.0%※ |

| 発行スピード | 即時発行(バーチャルカード) プラスチックカードは最短1週間で郵送 |

| 国際ブランド | Visa・Mastercard®・JCB |

※ポイント付与およびサービスの詳細はビューカード スタンダードホームページ、モバイルSuica、JRE POINT・えきねっとWEBサイトをご確認ください。

ビューカード スタンダードはJR東日本が発行するクレジットカードです。Suicaと連携でき、JREポイントが貯まります。

普段の買い物でもJREポイントが貯まるのはもちろんのこと、えきねっとの新幹線eチケットサービスで利用すると最大で5%のポイントが獲得可能です。年間のカード利用額に応じて最大5,250ポイントのボーナスポイントが付与される点も魅力と言えます。

パート・アルバイトでも、安定的な収入があると判断されれば審査を通過できます。また専業主婦の方は、本人に収入がなくても、配偶者に安定継続した収入があれば審査通過は難しくありません。

ただし、年会費が524円(税込)かかるので注意してください。

ビューカード スタンダードを専業主婦におすすめする理由

- Suicaと連携、JREポイントカード一体型

- えきねっと利用でポイント還元率が最大5.0%

- 国内・海外旅行傷害保険が付帯

ビューカード スタンダードは、配偶者に安定収入があれば発行できるケースが多く、主婦でも持ちやすくなっています。

また、Suicaの定期や新幹線を使う方はJREポイントが効率よく貯まります。

さらに、海外旅行傷害保険は最大500万円、国内旅行傷害保険は最大1,000万円まで利用付帯となっているため、旅行が好きな方にもおすすめです。

ビューカード スタンダードの口コミ

電車移動が多いので使い始めましたが、Suicaのオートチャージが本当に便利。いちいちチャージしなくていいし、その分ポイントも自然に貯まるのが助かっています。定期券の購入でも還元率が高いので、年会費がかかっても元は取れている感覚です。

30代主婦

帰省に新幹線を利用するので、少しでも安くなればとつくりました。ポイント還元5%は大きいです。普段は電車専用カードにしています。貯まったポイントをSuicaにチャージできるので、使い道に困らないのも嬉しいです。

40代主婦

ライフカードの入会特典・キャンペーン情報

- 新規入会&カード利用で最大12,000ポイントプレゼント

JCBブランドの新規入会・即時発行・利用・JRE BANK口座設定で最大12,000ポイントを獲得可能

JCBブランドのオンライン入会&即時発行で最大3,000ポイント

①利用金額に応じて最大6,000ポイント

②10,000円以上のモバイルSuica定期券購入で2,000ポイント

③JRE BANK口座を設定で1,000ポイント

※実施期間

カード申込期間:2026年2月1日〜4月30日

カード入会期限:2026年5月31日まで

専業主婦がクレジットカードの審査に落ちるのはどんなとき?

主婦がクレジットカードの審査に落ちるのは、どんな時なのか解説します。

クレジットヒストリーがない

クレジットカードを発行したことがない場合や、クレジットカードは持っているものの利用履歴がない場合、クレジットヒストリーがありません。

クレジットヒストリーがない場合は信用できるかどうかの判断が難しいため、審査が厳しくなる傾向があり審査落ちしてしまう可能性が高まります。

クレジットヒストリーに傷がある

申込者本人である専業主婦もしくは配偶者のクレジットヒストリーに傷がある場合も、審査落ちしてしまう可能性が高まります。専業主婦がクレジットカードに申し込みをすると、多くの場合配偶者のクレジットヒストリーや信用情報も確認される場合がほとんどです。

そのため、申込者の専業主婦はクレジットヒストリーに傷がなくても、配偶者のクレジットヒストリーに傷がある場合は、5年から10年程度は審査に影響が出る場合が多いので、いくら審査が甘いと言われていても審査落ちする可能性が高くなります。不安な場合は申し込みをする前に信用情報を確認してみましょう。

クレジットカードの申込要件を満たしていない

クレジットカードにはそれぞれの発行企業によって、申し込み条件が設定されています。

申し込み条件の中には、安定した収入があることといった条件が設定されているクレジットカードもあるため、専業主婦の場合は申込者本人に安定した収入がなく申し込み条件を満たせないので、いくら審査が甘いクレジットカードでも審査落ちしてしまう可能性があります。

クレジットカードに申し込む場合は、必ず申し込み条件を確認してから申し込みをしましょう。

同時期に複数のクレジットカードに申し込みをしている

専業主婦に限らず、いくら審査が甘いクレジットカードであっても同時期に複数のクレジットカードに申し込みを行うと、お金に困っているのでは?と疑われてしまい、審査が厳しくなる傾向があります。

複数のクレジットカードを発行したい場合は、まず1つのクレジットカードを発行してもらい、半年以上期間を空けて他のクレジットカードに申し込みを行いましょう。

専業主婦がクレジットカードを作る時の注意点

専業主婦がクレジットカードを作る時に注意点は次の2点が挙げられます。

嘘の申告はしない

クレジットカードの申込をする際、嘘の申告をしないようにしてください。

専業主婦でもクレジットカードを作れるところはありますが、会社員よりも審査に通りにくいことは事実です。

そのため、審査に通過したい、審査を甘くしたいからといって収入や職業について嘘の申告があると審査落ちしてしまいます。

また、悪質な申告の場合ブロックリストに入り、クレジットカードを作れなくなってしまうこともあるため、注意してください。

クレジットカードの申込をする際は、正しい情報を正確に記入して申込をしてくださいね。

口座引き落とし先に注意する

クレジットカードの支払いは基本的に口座振替で行うことが一般的です。

しかし、専業主婦で収入がない場合、自分名義の銀行口座では支払いの管理が厳しくなります。

また、収入が入らない口座を引き落とし口座に設定してしまうと、毎月引き落としの前に入金する手間もかかりますので、注意してください。

カード会社によっては、同性の配偶者や同性の親子の口座を振替口座として設定することも可能です。

配偶者名義の口座を登録できるクレジットカードは限られているため、申込をする前にカスタマーセンターで確認するのがおすすめとなります。

年会費や維持費を確認する

専業主婦の方がクレジットカードを選ぶ際は、年会費や各種手数料などの維持費を事前に確認しておきましょう。

年会費無料のカードも多いですが、中には初年度のみ無料で2年目以降に費用が発生するものや、一定額以上の利用がないと年会費無料にならないカードもあります。

専業主婦の場合は利用頻度が限られることもあるため、維持コストがかかりにくいカードを選ぶと負担を抑えやすいです。カードを長く使うことも考えて、無理なく持ち続けられるか確認しておきましょう。

分割払い・リボ払い・キャッシング利用には手数料や利息がかかる

分割払いやキャッシングなどを利用するために、クレジットカードの申し込みを検討している方もいるでしょう。これらのサービスには手数料や利息が発生し、支払総額が増えてしまうことに注意が必要です。

特にリボ払いは、毎月の支払額を一定にできる一方で、利用残高が増えるほど手数料も膨らみやすく、雪だるま式に支払総額が増えるリスクがあります。

中には、クレジットカードの初期設定がリボ払いになっている場合もあるため、申し込み後は支払い設定を必ず確認してください。

専業主婦(専業主夫)におすすめのクレジットカードの選び方

続いて、無収入の専業主婦に向いているおすすめクレジットカードの選び方について紹介していきます。

専業主婦向きのクレジットカードの選び方のポイントは次のとおりです。

- 利用用途で選ぶ

- 付帯特典で選ぶ

- 女性向けのクレジットカードを選ぶ

それでは、それぞれ紹介していきます。

利用用途で選ぶ

クレジットカードを選ぶ時は利用用途に合わせて選んでください。

クレジットカードはただ買い物ができるだけでなく、お得にポイントを貯めることができます。よく行くお店の還元率が高いクレジットカードを選ぶと良いでしょう。

また、クレジットカードで支払いする場面はネットショッピングや普段の買い物など、それぞれでお得になるシーンは異なるため、事前に整理したうえで申込をしてください。

たとえば、自宅の近くにイオングループのスーパーが多くそこでよく買い物をする人は、イオンのクレジットカードの申込がおすすめですよ!

付帯特典で選ぶ

クレジットカードにはさまざまな付帯特典がついています。

例えば、特定のお店で買い物をするだけでポイントが2倍になったり、新規入会でポイントがプレゼントされたりなどさまざまです。

中には空港ラウンジや海外旅行傷害保険や手荷物無料宅配などの得点が付帯しているクレジットカードもあります。

自分が一番お得に利用できるクレジットカードを選ぶのがおすすめです。

女性向けのクレジットカードを選ぶ

専業主婦がクレジットカードを選ぶ時は、女性向けのクレジットカードを選ぶこともポイントです。

女性向けのクレジットカードはただ可愛らしいデザインというだけでなく、女性疾患の保険や乳がん検診サービスなど、万が一の時に役立つ便利なサービスが付帯しているものもありますよ。

家族カードではなく本会員カードを検討する

専業主婦(専業主夫)の方がクレジットカードを持つ場合、選択肢は「家族カード」と「本会員カード」の2種類があります。

家族カードは配偶者の名義で発行されるカードを家族が利用する仕組みで、一方の本会員カードはご自身の名義で契約・利用するカードです。どちらにもメリットはありますが、審査に不安がなければ本会員カードの申し込みを検討するのがおすすめです。

| 本会員カード(ご自身の名義) | 家族カード(配偶者の名義) | |

| メリット | 利用実績が本人の信用情報として蓄積され、将来の審査に有利。特典やポイント還元など、カード独自のサービスを自由に選べる。 | 配偶者の収入で申し込めるため、審査通過しやすい。家族でポイントを共有できるカードもある。 |

| デメリット | 一定の収入確認や信用情報が必要なため、審査に落ちる可能性がある。支払い責任はすべて本人にある。 | 利用実績が本人の信用情報に反映されないため、将来的な信用構築にはつながりにくい。利用枠や特典の自由度も低い。 |

| 審査 | 世帯年収とご本人の信用情報をもとに判断される。 | 原則として本会員の信用のみで審査される。 |

本会員カードを持ち、日常の支払いで利用実績(クレヒス)を積んでおくと、将来的に別のクレジットカードやローンを組む際に、ご自身の信用情報として有利に働く可能性があります。

専業主婦のクレジットカードの審査に関するよくある質問

最後は、専業主婦がクレジットカードを作る際に気になる質問に回答していきます。

審査なしで作れるクレジットカードはある?

クレジットカードは、割賦販売法により申込者の支払い能力を確認する審査が義務付けられているため、審査なしで作れるクレジットカードは存在しません。

ただし、デビットカードやプリペイドカードなど、審査不要で利用できる代替手段はあります。

専業主婦でも自分名義のクレジットカードは作れる?

はい、専業主婦の方でも、配偶者に安定した収入がある場合、自分名義のクレジットカードを作成できる可能性は十分にあります。 多くのカード会社は世帯収入を審査基準として考慮するため、本人に収入がなくても審査に通るケースが見られます。

ただし、「本人に収入があること」が大前提のクレジットカードは、収入がない専業主婦は申し込むことができません。これは専業主婦だけでなく独身で無職の方、アルバイト・パート等をしていない学生であっても同様です。

専業主婦のクレジットカードは夫の年収で審査される?

専業主婦がクレジットカードに申し込む場合、夫の収入というよりは「世帯収入」が審査対象となります。基本的には年収が高いだけでなく、長い勤続年数があり、信用状態等に問題がなければ審査に通る可能性が上がります。これは夫が専業主夫であり、妻がフルタイムで働いている場合も同様です。

パート主婦でもクレジットカードは作れる?

アルバイト・パートなどの収入が不安定とされている職業でも、継続的な収入があればクレジットカードは作れます。全く収入のない主婦よりも、審査に通りやすい可能性が高いです。

ただし審査基準はカードごとに異なりますし、正社員として長年働いている人よりも厳しい審査が行われるのは確かです。

審査が甘いと言われるクレジットカードの特徴は?

審査が甘いと言われるクレジットカードには、主に消費者金融系、流通系、デポジット型などの特徴があります。これらのカードは、独自の審査基準を採用していたり、新規顧客獲得に積極的であったり、保証金を預けることでリスクを低減しているため、比較的審査に通りやすい傾向があります。

クレジットカードの審査に落ちる主な原因は?

クレジットカードの審査に落ちる主な原因としては、信用情報機関に金融事故情報(延滞など)が記録されている、短期間に複数のクレジットカードに申し込む「多重申し込み」、キャッシング枠の希望額が高い、申込情報に虚偽や不備があるなどが挙げられます。

クレジットカードを作れない場合の対処法は?

信用がブラックである等の理由でクレジットカードの審査に通らない場合は、デビットカードを作ることをおすすめします。現在多くのネット銀行はVISAやMastercardブランドのデビットカードの発行に対応しており、クレジットカードと同じように使用できます。

クレジットカードのようにカード単体での分割払いやリボ払いはできませんし、使えるお金は口座にある分のみという制限がありますが、使いすぎを避けるために、あえて最初からクレジットカードではなくデビットカードを選ぶ方もいます。

主婦はクレジットカードを何枚持つべき?

特別な理由・用途がない限り、クレジットカードは1枚だけで十分です。カードごとに還元率や特典が異なるため複数枚持って使い分けようとする方もいますが、それは使い過ぎや余計な買い物、家計管理が厳しくなることにもなります。

そのため基本的には高性能のカードを1枚だけ作り、使い分けの必要性が出てきた段階で2枚目、3枚目を申し込むことをおすすめします。

一度審査に落ちたら信用情報はどうなる?

一度クレジットカードの審査に落ちた場合、自身の信用情報はどうなるのかについて解説します。

信用情報に残る

クレジットカードの審査に落ちると、最低でも6ヶ月はクレジットカードの審査に落ちたことが信用情報機関の記録に残ります。

半年空ければ次のクレジットカードに申し込みしても審査に通る可能性が高い

6ヶ月間は信用情報の記録にクレジットカードの審査に落ちたことが記録として残ってしまうので、審査落ち直後に再度申し込みしても、またクレジットカードの審査に落ちることになります。

最低でも半年は期間をあけて、申し込みするようにしましょう。

審査落ちした理由で思い当たるものがあれば、半年の間にクリーンにしておくと次回の審査に通る可能性が高くなります。

まとめ

夫に安定収入があるなら、本人に収入がない専業主婦でもクレジットカードを作ることは可能です。

ただしアルバイト・パートで少しでも収入を得ている方よりは審査が厳しくなるため、審査落ちを防ぐためにも最初から専業主婦でも申し込めるクレジットカードや審査が甘いと言われているクレジットカードに申し込むことをおすすめします。

■CHOOSENER+(エレビスタ株式会社)では、アフィリエイトプログラムを利用し、アコム社、SMBCコンシューマーファイナンス社、アイフル社などから委託を受け広告収益を得て運用しております。

- すでにアコムのカードローンを利用している方は、スムーズに申し込みできる可能性が高い

- 利用明細がアプリで確認できるため、家計管理<しやすい

ACマスターカードの口コミ

キャッシングカードが急に入り用になり、今すぐにでも発行が出来るカードが無いかなと探していた時にこのカードを見つけました。なんといってもこのカードは即日発行できるという事が最大の魅力だと思います。

30代主婦

申し込んだ後、すぐに審査回答してもらえました。年会費も無料ですし、すぐにクレジットカードが欲しかったのでホント助かりました!リボ払い専用のカードなのでメインにはしませんが、キャッシングも簡単に利用できるし、デザインも良く使いやすいです。

30代主婦

ACマスターカードの入会特典・キャンペーン情報

- 2025年11月現在、入会特典・キャンペーンはありません。

ビューカード スタンダード

ビューカード スタンダード

| 発行会社 | ビューカード株式会社 |

| 年会費 | 524円(税込) |

| 申込対象 | ・日本国内在住 ・満18歳以上 ・連絡の取れる方 ・高校生不可 |

| 還元率 | 0.5%~5.0%※ |

| 発行スピード | 即時発行(バーチャルカード) プラスチックカードは最短1週間で郵送 |

| 国際ブランド | Visa・Mastercard®・JCB |

※ポイント付与およびサービスの詳細はビューカード スタンダードホームページ、モバイルSuica、JRE POINT・えきねっとWEBサイトをご確認ください。

ビューカード スタンダードはJR東日本が発行するクレジットカードです。Suicaと連携でき、JREポイントが貯まります。

普段の買い物でもJREポイントが貯まるのはもちろんのこと、えきねっとの新幹線eチケットサービスで利用すると最大で5%のポイントが獲得可能です。年間のカード利用額に応じて最大5,250ポイントのボーナスポイントが付与される点も魅力と言えます。

パート・アルバイトでも、安定的な収入があると判断されれば審査を通過できます。また専業主婦の方は、本人に収入がなくても、配偶者に安定継続した収入があれば審査通過は難しくありません。

ただし、年会費が524円(税込)かかるので注意してください。

ビューカード スタンダードを専業主婦におすすめする理由

- Suicaと連携、JREポイントカード一体型

- えきねっと利用でポイント還元率が最大5.0%

- 国内・海外旅行傷害保険が付帯

ビューカード スタンダードは、配偶者に安定収入があれば発行できるケースが多く、主婦でも持ちやすくなっています。

また、Suicaの定期や新幹線を使う方はJREポイントが効率よく貯まります。

さらに、海外旅行傷害保険は最大500万円、国内旅行傷害保険は最大1,000万円まで利用付帯となっているため、旅行が好きな方にもおすすめです。

ビューカード スタンダードの口コミ

電車移動が多いので使い始めましたが、Suicaのオートチャージが本当に便利。いちいちチャージしなくていいし、その分ポイントも自然に貯まるのが助かっています。定期券の購入でも還元率が高いので、年会費がかかっても元は取れている感覚です。

30代主婦

帰省に新幹線を利用するので、少しでも安くなればとつくりました。ポイント還元5%は大きいです。普段は電車専用カードにしています。貯まったポイントをSuicaにチャージできるので、使い道に困らないのも嬉しいです。

40代主婦

ライフカードの入会特典・キャンペーン情報

- 新規入会&カード利用で最大12,000ポイントプレゼント

JCBブランドの新規入会・即時発行・利用・JRE BANK口座設定で最大12,000ポイントを獲得可能

JCBブランドのオンライン入会&即時発行で最大3,000ポイント

①利用金額に応じて最大6,000ポイント

②10,000円以上のモバイルSuica定期券購入で2,000ポイント

③JRE BANK口座を設定で1,000ポイント

※実施期間

カード申込期間:2026年2月1日〜4月30日

カード入会期限:2026年5月31日まで

専業主婦がクレジットカードの審査に落ちるのはどんなとき?

主婦がクレジットカードの審査に落ちるのは、どんな時なのか解説します。

クレジットヒストリーがない

クレジットカードを発行したことがない場合や、クレジットカードは持っているものの利用履歴がない場合、クレジットヒストリーがありません。

クレジットヒストリーがない場合は信用できるかどうかの判断が難しいため、審査が厳しくなる傾向があり審査落ちしてしまう可能性が高まります。

クレジットヒストリーに傷がある

申込者本人である専業主婦もしくは配偶者のクレジットヒストリーに傷がある場合も、審査落ちしてしまう可能性が高まります。専業主婦がクレジットカードに申し込みをすると、多くの場合配偶者のクレジットヒストリーや信用情報も確認される場合がほとんどです。

そのため、申込者の専業主婦はクレジットヒストリーに傷がなくても、配偶者のクレジットヒストリーに傷がある場合は、5年から10年程度は審査に影響が出る場合が多いので、いくら審査が甘いと言われていても審査落ちする可能性が高くなります。不安な場合は申し込みをする前に信用情報を確認してみましょう。

クレジットカードの申込要件を満たしていない

クレジットカードにはそれぞれの発行企業によって、申し込み条件が設定されています。

申し込み条件の中には、安定した収入があることといった条件が設定されているクレジットカードもあるため、専業主婦の場合は申込者本人に安定した収入がなく申し込み条件を満たせないので、いくら審査が甘いクレジットカードでも審査落ちしてしまう可能性があります。

クレジットカードに申し込む場合は、必ず申し込み条件を確認してから申し込みをしましょう。

同時期に複数のクレジットカードに申し込みをしている

専業主婦に限らず、いくら審査が甘いクレジットカードであっても同時期に複数のクレジットカードに申し込みを行うと、お金に困っているのでは?と疑われてしまい、審査が厳しくなる傾向があります。

複数のクレジットカードを発行したい場合は、まず1つのクレジットカードを発行してもらい、半年以上期間を空けて他のクレジットカードに申し込みを行いましょう。

専業主婦がクレジットカードを作る時の注意点

専業主婦がクレジットカードを作る時に注意点は次の2点が挙げられます。

嘘の申告はしない

クレジットカードの申込をする際、嘘の申告をしないようにしてください。

専業主婦でもクレジットカードを作れるところはありますが、会社員よりも審査に通りにくいことは事実です。

そのため、審査に通過したい、審査を甘くしたいからといって収入や職業について嘘の申告があると審査落ちしてしまいます。

また、悪質な申告の場合ブロックリストに入り、クレジットカードを作れなくなってしまうこともあるため、注意してください。

クレジットカードの申込をする際は、正しい情報を正確に記入して申込をしてくださいね。

口座引き落とし先に注意する

クレジットカードの支払いは基本的に口座振替で行うことが一般的です。

しかし、専業主婦で収入がない場合、自分名義の銀行口座では支払いの管理が厳しくなります。

また、収入が入らない口座を引き落とし口座に設定してしまうと、毎月引き落としの前に入金する手間もかかりますので、注意してください。

カード会社によっては、同性の配偶者や同性の親子の口座を振替口座として設定することも可能です。

配偶者名義の口座を登録できるクレジットカードは限られているため、申込をする前にカスタマーセンターで確認するのがおすすめとなります。

年会費や維持費を確認する

専業主婦の方がクレジットカードを選ぶ際は、年会費や各種手数料などの維持費を事前に確認しておきましょう。

年会費無料のカードも多いですが、中には初年度のみ無料で2年目以降に費用が発生するものや、一定額以上の利用がないと年会費無料にならないカードもあります。

専業主婦の場合は利用頻度が限られることもあるため、維持コストがかかりにくいカードを選ぶと負担を抑えやすいです。カードを長く使うことも考えて、無理なく持ち続けられるか確認しておきましょう。

分割払い・リボ払い・キャッシング利用には手数料や利息がかかる

分割払いやキャッシングなどを利用するために、クレジットカードの申し込みを検討している方もいるでしょう。これらのサービスには手数料や利息が発生し、支払総額が増えてしまうことに注意が必要です。

特にリボ払いは、毎月の支払額を一定にできる一方で、利用残高が増えるほど手数料も膨らみやすく、雪だるま式に支払総額が増えるリスクがあります。

中には、クレジットカードの初期設定がリボ払いになっている場合もあるため、申し込み後は支払い設定を必ず確認してください。

専業主婦(専業主夫)におすすめのクレジットカードの選び方

続いて、無収入の専業主婦に向いているおすすめクレジットカードの選び方について紹介していきます。

専業主婦向きのクレジットカードの選び方のポイントは次のとおりです。

- 利用用途で選ぶ

- 付帯特典で選ぶ

- 女性向けのクレジットカードを選ぶ

それでは、それぞれ紹介していきます。

利用用途で選ぶ

クレジットカードを選ぶ時は利用用途に合わせて選んでください。

クレジットカードはただ買い物ができるだけでなく、お得にポイントを貯めることができます。よく行くお店の還元率が高いクレジットカードを選ぶと良いでしょう。

また、クレジットカードで支払いする場面はネットショッピングや普段の買い物など、それぞれでお得になるシーンは異なるため、事前に整理したうえで申込をしてください。

たとえば、自宅の近くにイオングループのスーパーが多くそこでよく買い物をする人は、イオンのクレジットカードの申込がおすすめですよ!

付帯特典で選ぶ

クレジットカードにはさまざまな付帯特典がついています。

例えば、特定のお店で買い物をするだけでポイントが2倍になったり、新規入会でポイントがプレゼントされたりなどさまざまです。

中には空港ラウンジや海外旅行傷害保険や手荷物無料宅配などの得点が付帯しているクレジットカードもあります。

自分が一番お得に利用できるクレジットカードを選ぶのがおすすめです。

女性向けのクレジットカードを選ぶ

専業主婦がクレジットカードを選ぶ時は、女性向けのクレジットカードを選ぶこともポイントです。

女性向けのクレジットカードはただ可愛らしいデザインというだけでなく、女性疾患の保険や乳がん検診サービスなど、万が一の時に役立つ便利なサービスが付帯しているものもありますよ。

家族カードではなく本会員カードを検討する

専業主婦(専業主夫)の方がクレジットカードを持つ場合、選択肢は「家族カード」と「本会員カード」の2種類があります。

家族カードは配偶者の名義で発行されるカードを家族が利用する仕組みで、一方の本会員カードはご自身の名義で契約・利用するカードです。どちらにもメリットはありますが、審査に不安がなければ本会員カードの申し込みを検討するのがおすすめです。

| 本会員カード(ご自身の名義) | 家族カード(配偶者の名義) | |

| メリット | 利用実績が本人の信用情報として蓄積され、将来の審査に有利。特典やポイント還元など、カード独自のサービスを自由に選べる。 | 配偶者の収入で申し込めるため、審査通過しやすい。家族でポイントを共有できるカードもある。 |

| デメリット | 一定の収入確認や信用情報が必要なため、審査に落ちる可能性がある。支払い責任はすべて本人にある。 | 利用実績が本人の信用情報に反映されないため、将来的な信用構築にはつながりにくい。利用枠や特典の自由度も低い。 |

| 審査 | 世帯年収とご本人の信用情報をもとに判断される。 | 原則として本会員の信用のみで審査される。 |

本会員カードを持ち、日常の支払いで利用実績(クレヒス)を積んでおくと、将来的に別のクレジットカードやローンを組む際に、ご自身の信用情報として有利に働く可能性があります。

専業主婦のクレジットカードの審査に関するよくある質問

最後は、専業主婦がクレジットカードを作る際に気になる質問に回答していきます。

審査なしで作れるクレジットカードはある?

クレジットカードは、割賦販売法により申込者の支払い能力を確認する審査が義務付けられているため、審査なしで作れるクレジットカードは存在しません。

ただし、デビットカードやプリペイドカードなど、審査不要で利用できる代替手段はあります。

専業主婦でも自分名義のクレジットカードは作れる?

はい、専業主婦の方でも、配偶者に安定した収入がある場合、自分名義のクレジットカードを作成できる可能性は十分にあります。 多くのカード会社は世帯収入を審査基準として考慮するため、本人に収入がなくても審査に通るケースが見られます。

ただし、「本人に収入があること」が大前提のクレジットカードは、収入がない専業主婦は申し込むことができません。これは専業主婦だけでなく独身で無職の方、アルバイト・パート等をしていない学生であっても同様です。

専業主婦のクレジットカードは夫の年収で審査される?

専業主婦がクレジットカードに申し込む場合、夫の収入というよりは「世帯収入」が審査対象となります。基本的には年収が高いだけでなく、長い勤続年数があり、信用状態等に問題がなければ審査に通る可能性が上がります。これは夫が専業主夫であり、妻がフルタイムで働いている場合も同様です。

パート主婦でもクレジットカードは作れる?

アルバイト・パートなどの収入が不安定とされている職業でも、継続的な収入があればクレジットカードは作れます。全く収入のない主婦よりも、審査に通りやすい可能性が高いです。

ただし審査基準はカードごとに異なりますし、正社員として長年働いている人よりも厳しい審査が行われるのは確かです。

審査が甘いと言われるクレジットカードの特徴は?

審査が甘いと言われるクレジットカードには、主に消費者金融系、流通系、デポジット型などの特徴があります。これらのカードは、独自の審査基準を採用していたり、新規顧客獲得に積極的であったり、保証金を預けることでリスクを低減しているため、比較的審査に通りやすい傾向があります。

クレジットカードの審査に落ちる主な原因は?

クレジットカードの審査に落ちる主な原因としては、信用情報機関に金融事故情報(延滞など)が記録されている、短期間に複数のクレジットカードに申し込む「多重申し込み」、キャッシング枠の希望額が高い、申込情報に虚偽や不備があるなどが挙げられます。

クレジットカードを作れない場合の対処法は?

信用がブラックである等の理由でクレジットカードの審査に通らない場合は、デビットカードを作ることをおすすめします。現在多くのネット銀行はVISAやMastercardブランドのデビットカードの発行に対応しており、クレジットカードと同じように使用できます。

クレジットカードのようにカード単体での分割払いやリボ払いはできませんし、使えるお金は口座にある分のみという制限がありますが、使いすぎを避けるために、あえて最初からクレジットカードではなくデビットカードを選ぶ方もいます。

主婦はクレジットカードを何枚持つべき?

特別な理由・用途がない限り、クレジットカードは1枚だけで十分です。カードごとに還元率や特典が異なるため複数枚持って使い分けようとする方もいますが、それは使い過ぎや余計な買い物、家計管理が厳しくなることにもなります。

そのため基本的には高性能のカードを1枚だけ作り、使い分けの必要性が出てきた段階で2枚目、3枚目を申し込むことをおすすめします。

一度審査に落ちたら信用情報はどうなる?

一度クレジットカードの審査に落ちた場合、自身の信用情報はどうなるのかについて解説します。

信用情報に残る

クレジットカードの審査に落ちると、最低でも6ヶ月はクレジットカードの審査に落ちたことが信用情報機関の記録に残ります。

半年空ければ次のクレジットカードに申し込みしても審査に通る可能性が高い

6ヶ月間は信用情報の記録にクレジットカードの審査に落ちたことが記録として残ってしまうので、審査落ち直後に再度申し込みしても、またクレジットカードの審査に落ちることになります。

最低でも半年は期間をあけて、申し込みするようにしましょう。

審査落ちした理由で思い当たるものがあれば、半年の間にクリーンにしておくと次回の審査に通る可能性が高くなります。

まとめ

夫に安定収入があるなら、本人に収入がない専業主婦でもクレジットカードを作ることは可能です。

ただしアルバイト・パートで少しでも収入を得ている方よりは審査が厳しくなるため、審査落ちを防ぐためにも最初から専業主婦でも申し込めるクレジットカードや審査が甘いと言われているクレジットカードに申し込むことをおすすめします。

■CHOOSENER+(エレビスタ株式会社)では、アフィリエイトプログラムを利用し、アコム社、SMBCコンシューマーファイナンス社、アイフル社などから委託を受け広告収益を得て運用しております。

- 新規入会&条件達成で最大13,000円分の特典がもらえる

2025年11月現在

ACマスターカード

ACマスターカード

| 発行会社 | アコム株式会社 |

| 年会費 | 無料 |

| 申込対象 | 安定した収入と返済能力を有する方で、当社基準を満たす方 |

| 還元率 | 0.25% ※1 |

| 発行スピード | 最短即日 ※2 |

| 国際ブランド | Mastercard® |

※1:毎月の利用金額から自動的にキャッシュバック

※2:お申込時間や審査によりご希望に添えない場合がございます。

アコムACマスターカードは、カードローン・アコムが発行する即日発行対応のクレジットカードです。アプリ上で使えるバーチャルカードと、実店舗で使えるプラスチックカードの両方が即日発行されるのは大きなメリットです。

アコム利用者ならWebで簡単にクレジット機能を追加できます。タッチ決済やキャッシングにも対応しており、利便性の高い一枚だといえるでしょう。

ポイント還元率は0%ですが、毎月の利用額の0.25%が自動でキャッシュバックされます。ポイントの有効期限を気にする必要がないのも嬉しいポイントです。

\年会費無料で使えるクレカ/

ACマスターカードを専業主婦(専業主夫)におすすめする理由

- すでにアコムのカードローンを利用している方は、スムーズに申し込みできる可能性が高い

- 利用明細がアプリで確認できるため、家計管理<しやすい

ACマスターカードの口コミ

キャッシングカードが急に入り用になり、今すぐにでも発行が出来るカードが無いかなと探していた時にこのカードを見つけました。なんといってもこのカードは即日発行できるという事が最大の魅力だと思います。

30代主婦

申し込んだ後、すぐに審査回答してもらえました。年会費も無料ですし、すぐにクレジットカードが欲しかったのでホント助かりました!リボ払い専用のカードなのでメインにはしませんが、キャッシングも簡単に利用できるし、デザインも良く使いやすいです。

30代主婦

ACマスターカードの入会特典・キャンペーン情報

- 2025年11月現在、入会特典・キャンペーンはありません。

ビューカード スタンダード

ビューカード スタンダード

| 発行会社 | ビューカード株式会社 |

| 年会費 | 524円(税込) |

| 申込対象 | ・日本国内在住 ・満18歳以上 ・連絡の取れる方 ・高校生不可 |

| 還元率 | 0.5%~5.0%※ |

| 発行スピード | 即時発行(バーチャルカード) プラスチックカードは最短1週間で郵送 |

| 国際ブランド | Visa・Mastercard®・JCB |

※ポイント付与およびサービスの詳細はビューカード スタンダードホームページ、モバイルSuica、JRE POINT・えきねっとWEBサイトをご確認ください。

ビューカード スタンダードはJR東日本が発行するクレジットカードです。Suicaと連携でき、JREポイントが貯まります。

普段の買い物でもJREポイントが貯まるのはもちろんのこと、えきねっとの新幹線eチケットサービスで利用すると最大で5%のポイントが獲得可能です。年間のカード利用額に応じて最大5,250ポイントのボーナスポイントが付与される点も魅力と言えます。

パート・アルバイトでも、安定的な収入があると判断されれば審査を通過できます。また専業主婦の方は、本人に収入がなくても、配偶者に安定継続した収入があれば審査通過は難しくありません。

ただし、年会費が524円(税込)かかるので注意してください。

ビューカード スタンダードを専業主婦におすすめする理由

- Suicaと連携、JREポイントカード一体型

- えきねっと利用でポイント還元率が最大5.0%

- 国内・海外旅行傷害保険が付帯

ビューカード スタンダードは、配偶者に安定収入があれば発行できるケースが多く、主婦でも持ちやすくなっています。

また、Suicaの定期や新幹線を使う方はJREポイントが効率よく貯まります。

さらに、海外旅行傷害保険は最大500万円、国内旅行傷害保険は最大1,000万円まで利用付帯となっているため、旅行が好きな方にもおすすめです。

ビューカード スタンダードの口コミ

電車移動が多いので使い始めましたが、Suicaのオートチャージが本当に便利。いちいちチャージしなくていいし、その分ポイントも自然に貯まるのが助かっています。定期券の購入でも還元率が高いので、年会費がかかっても元は取れている感覚です。

30代主婦

帰省に新幹線を利用するので、少しでも安くなればとつくりました。ポイント還元5%は大きいです。普段は電車専用カードにしています。貯まったポイントをSuicaにチャージできるので、使い道に困らないのも嬉しいです。

40代主婦

ライフカードの入会特典・キャンペーン情報

- 新規入会&カード利用で最大12,000ポイントプレゼント

JCBブランドの新規入会・即時発行・利用・JRE BANK口座設定で最大12,000ポイントを獲得可能

JCBブランドのオンライン入会&即時発行で最大3,000ポイント

①利用金額に応じて最大6,000ポイント

②10,000円以上のモバイルSuica定期券購入で2,000ポイント

③JRE BANK口座を設定で1,000ポイント

※実施期間

カード申込期間:2026年2月1日〜4月30日

カード入会期限:2026年5月31日まで

専業主婦がクレジットカードの審査に落ちるのはどんなとき?

主婦がクレジットカードの審査に落ちるのは、どんな時なのか解説します。

クレジットヒストリーがない

クレジットカードを発行したことがない場合や、クレジットカードは持っているものの利用履歴がない場合、クレジットヒストリーがありません。

クレジットヒストリーがない場合は信用できるかどうかの判断が難しいため、審査が厳しくなる傾向があり審査落ちしてしまう可能性が高まります。

クレジットヒストリーに傷がある

申込者本人である専業主婦もしくは配偶者のクレジットヒストリーに傷がある場合も、審査落ちしてしまう可能性が高まります。専業主婦がクレジットカードに申し込みをすると、多くの場合配偶者のクレジットヒストリーや信用情報も確認される場合がほとんどです。

そのため、申込者の専業主婦はクレジットヒストリーに傷がなくても、配偶者のクレジットヒストリーに傷がある場合は、5年から10年程度は審査に影響が出る場合が多いので、いくら審査が甘いと言われていても審査落ちする可能性が高くなります。不安な場合は申し込みをする前に信用情報を確認してみましょう。

クレジットカードの申込要件を満たしていない

クレジットカードにはそれぞれの発行企業によって、申し込み条件が設定されています。

申し込み条件の中には、安定した収入があることといった条件が設定されているクレジットカードもあるため、専業主婦の場合は申込者本人に安定した収入がなく申し込み条件を満たせないので、いくら審査が甘いクレジットカードでも審査落ちしてしまう可能性があります。

クレジットカードに申し込む場合は、必ず申し込み条件を確認してから申し込みをしましょう。

同時期に複数のクレジットカードに申し込みをしている

専業主婦に限らず、いくら審査が甘いクレジットカードであっても同時期に複数のクレジットカードに申し込みを行うと、お金に困っているのでは?と疑われてしまい、審査が厳しくなる傾向があります。

複数のクレジットカードを発行したい場合は、まず1つのクレジットカードを発行してもらい、半年以上期間を空けて他のクレジットカードに申し込みを行いましょう。

専業主婦がクレジットカードを作る時の注意点

専業主婦がクレジットカードを作る時に注意点は次の2点が挙げられます。

嘘の申告はしない

クレジットカードの申込をする際、嘘の申告をしないようにしてください。

専業主婦でもクレジットカードを作れるところはありますが、会社員よりも審査に通りにくいことは事実です。

そのため、審査に通過したい、審査を甘くしたいからといって収入や職業について嘘の申告があると審査落ちしてしまいます。

また、悪質な申告の場合ブロックリストに入り、クレジットカードを作れなくなってしまうこともあるため、注意してください。

クレジットカードの申込をする際は、正しい情報を正確に記入して申込をしてくださいね。

口座引き落とし先に注意する

クレジットカードの支払いは基本的に口座振替で行うことが一般的です。

しかし、専業主婦で収入がない場合、自分名義の銀行口座では支払いの管理が厳しくなります。

また、収入が入らない口座を引き落とし口座に設定してしまうと、毎月引き落としの前に入金する手間もかかりますので、注意してください。

カード会社によっては、同性の配偶者や同性の親子の口座を振替口座として設定することも可能です。

配偶者名義の口座を登録できるクレジットカードは限られているため、申込をする前にカスタマーセンターで確認するのがおすすめとなります。

年会費や維持費を確認する

専業主婦の方がクレジットカードを選ぶ際は、年会費や各種手数料などの維持費を事前に確認しておきましょう。

年会費無料のカードも多いですが、中には初年度のみ無料で2年目以降に費用が発生するものや、一定額以上の利用がないと年会費無料にならないカードもあります。

専業主婦の場合は利用頻度が限られることもあるため、維持コストがかかりにくいカードを選ぶと負担を抑えやすいです。カードを長く使うことも考えて、無理なく持ち続けられるか確認しておきましょう。

分割払い・リボ払い・キャッシング利用には手数料や利息がかかる

分割払いやキャッシングなどを利用するために、クレジットカードの申し込みを検討している方もいるでしょう。これらのサービスには手数料や利息が発生し、支払総額が増えてしまうことに注意が必要です。

特にリボ払いは、毎月の支払額を一定にできる一方で、利用残高が増えるほど手数料も膨らみやすく、雪だるま式に支払総額が増えるリスクがあります。

中には、クレジットカードの初期設定がリボ払いになっている場合もあるため、申し込み後は支払い設定を必ず確認してください。

専業主婦(専業主夫)におすすめのクレジットカードの選び方

続いて、無収入の専業主婦に向いているおすすめクレジットカードの選び方について紹介していきます。

専業主婦向きのクレジットカードの選び方のポイントは次のとおりです。

- 利用用途で選ぶ

- 付帯特典で選ぶ

- 女性向けのクレジットカードを選ぶ

それでは、それぞれ紹介していきます。

利用用途で選ぶ

クレジットカードを選ぶ時は利用用途に合わせて選んでください。

クレジットカードはただ買い物ができるだけでなく、お得にポイントを貯めることができます。よく行くお店の還元率が高いクレジットカードを選ぶと良いでしょう。

また、クレジットカードで支払いする場面はネットショッピングや普段の買い物など、それぞれでお得になるシーンは異なるため、事前に整理したうえで申込をしてください。

たとえば、自宅の近くにイオングループのスーパーが多くそこでよく買い物をする人は、イオンのクレジットカードの申込がおすすめですよ!

付帯特典で選ぶ

クレジットカードにはさまざまな付帯特典がついています。

例えば、特定のお店で買い物をするだけでポイントが2倍になったり、新規入会でポイントがプレゼントされたりなどさまざまです。

中には空港ラウンジや海外旅行傷害保険や手荷物無料宅配などの得点が付帯しているクレジットカードもあります。

自分が一番お得に利用できるクレジットカードを選ぶのがおすすめです。

女性向けのクレジットカードを選ぶ

専業主婦がクレジットカードを選ぶ時は、女性向けのクレジットカードを選ぶこともポイントです。

女性向けのクレジットカードはただ可愛らしいデザインというだけでなく、女性疾患の保険や乳がん検診サービスなど、万が一の時に役立つ便利なサービスが付帯しているものもありますよ。

家族カードではなく本会員カードを検討する

専業主婦(専業主夫)の方がクレジットカードを持つ場合、選択肢は「家族カード」と「本会員カード」の2種類があります。

家族カードは配偶者の名義で発行されるカードを家族が利用する仕組みで、一方の本会員カードはご自身の名義で契約・利用するカードです。どちらにもメリットはありますが、審査に不安がなければ本会員カードの申し込みを検討するのがおすすめです。

| 本会員カード(ご自身の名義) | 家族カード(配偶者の名義) | |

| メリット | 利用実績が本人の信用情報として蓄積され、将来の審査に有利。特典やポイント還元など、カード独自のサービスを自由に選べる。 | 配偶者の収入で申し込めるため、審査通過しやすい。家族でポイントを共有できるカードもある。 |

| デメリット | 一定の収入確認や信用情報が必要なため、審査に落ちる可能性がある。支払い責任はすべて本人にある。 | 利用実績が本人の信用情報に反映されないため、将来的な信用構築にはつながりにくい。利用枠や特典の自由度も低い。 |

| 審査 | 世帯年収とご本人の信用情報をもとに判断される。 | 原則として本会員の信用のみで審査される。 |

本会員カードを持ち、日常の支払いで利用実績(クレヒス)を積んでおくと、将来的に別のクレジットカードやローンを組む際に、ご自身の信用情報として有利に働く可能性があります。

専業主婦のクレジットカードの審査に関するよくある質問

最後は、専業主婦がクレジットカードを作る際に気になる質問に回答していきます。

審査なしで作れるクレジットカードはある?

クレジットカードは、割賦販売法により申込者の支払い能力を確認する審査が義務付けられているため、審査なしで作れるクレジットカードは存在しません。

ただし、デビットカードやプリペイドカードなど、審査不要で利用できる代替手段はあります。

専業主婦でも自分名義のクレジットカードは作れる?

はい、専業主婦の方でも、配偶者に安定した収入がある場合、自分名義のクレジットカードを作成できる可能性は十分にあります。 多くのカード会社は世帯収入を審査基準として考慮するため、本人に収入がなくても審査に通るケースが見られます。