リクルートカードは、年会費無料ながら高いポイント還元率を誇り、「普段使いでポイントを貯めやすいカード」として人気があります。

一方で、「ポイントの使い道が限られる」「電子マネーチャージの還元に上限がある」「デザインがダサい」といった評判もあり、本当におすすめできるのか迷っている人も多いでしょう。

また、海外旅行保険が充実している点は大きな魅力ですが、審査に落ちた人の口コミや申し込み前の注意点も気になるところです。

この記事では、リクルートカードの年会費・還元率をはじめ、デメリットや良い口コミ、審査基準、キャンペーン情報、申し込み方法、締め日・支払い方法まで詳しく解説します。

申し込み前に自分に合うカードか判断したい人は、ぜひ参考にしてください。

- JCBカードW:年会費無料・いつでもポイント還元率が2倍

- 三井住友カード(NL):最短10秒で発行可能※即時発行ができない場合があります・SBI証券のクレカ積立にも使える

本サイトで掲載している商品・案件には広告を含むものがあります。

クレジット関連法令(割賦販売法・特定商取引法ガイド・消費者契約法・貸金業制度)やサイトポリシーなどに則ってご紹介しています。すべての記事制作におけるフローはこちらから確認できます。

参考:「クレジットカード・セキュリティガイドライン」が改訂されました (METI/経済産業省)

参考:【動画】クレジットカードの特徴と注意点とは?:デジタル社会の消費生活 | 消費者庁

リクルートカードの基本情報

| 年会費 | 無料 |

| 追加カード | ETCカード・家族カード |

| ポイント還元率 | 1.2%~3.2% |

| 貯まるポイント | リクルートポイント |

| 付帯保険 | 海外旅行・国内旅行・ショッピング |

| 電子マネー機能 | なし |

| 交換可能マイル | なし |

| スマホ決済 | ApplePay/GooglePay/楽天ペイ |

リクルートカードは、 年会費無料でポイント還元率が1.2%と高還元なクレジットカードです。国際ブランドはMasterCard・VISA・JCBから選択可能で、家族カードやETCカードも年会費無料で発行できます。

付帯保険では、旅行傷害保険が最強クラスに充実しているのが魅力です。海外旅行保険は最高2,000万円、国内旅行保険は最高1,000万円と高額の利用付帯となっており旅行時も安心です。さらに、最高200万円のショッピング保険も付帯しています。

リクルートカードはおすすめしない?デメリット・評判・口コミ

リクルートカードのデメリットや悪い口コミ・評判、おすすめしない理由を見ていきましょう。

【デメリット1】ポイントの使い道が限られている

リクルートカードはポイント還元率が高いのですが、ポイントの使い道がそこまで多くないのは不便だなと思います。いつもホットペッパービューティーで美容院の予約をするのでその時にまとめてポイントを使っているのですが、それ以外では特に使い道がないのでなんとなく持ったないと感じています。

30代男性/派遣社員

リクルートポイントは使い道がかなり限定されている印象を受ける。私はホットペッパーやじゃらんをよく使うのでそこまで使い道に困ったことはないが、これリクルート系のサービスを使わない人であればリクルートカードを持っている必要はないかと思う。

20代女性/会社員

リクルートポイントは他社クレジットカード会社のポイントと比べても、使い道が限られている点がおすすめしないと言われるデメリットです。商品やギフト券、他社ポイントや航空会社マイルへの交換ができずリクルート関連サービスで利用するしかありません。

ポイントは1ポイント=1円相当として以下のサービスでできますが、リクルートのサービスを利用しない人にはおすすめしないという口コミの評判もあります。

- じゃらん

- じゃらんゴルフ

- ホットペッパービューティー

- ホットペッパーグルメ

- ポンパレモール

- 有機野菜宅配(オイシックス)

- ゼクシィ内祝い

- 人間ドックのここカラダ

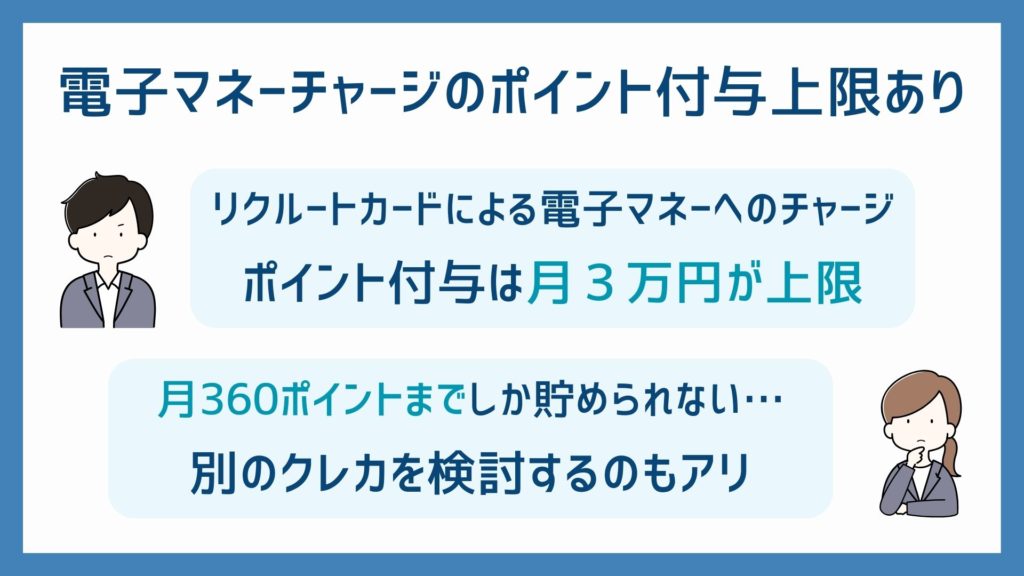

【デメリット2】電子マネーチャージのポイント付与に上限あり

いつもリクルートカードでモバイルSuicaにチャージをしているのですが、毎月3万円以上チャージすることが多いのでポイント上限を超えてしまいます。ほかのクレジットカードであれば上限がないことも多いので、この点は改善してもらえたらいいなと思います。

20代男性/会社員

クレジットカードで電子マネーにチャージしてもポイントが付かないことが多いので、その点ではリクルートカードはメリットが大きい。だた、月に3万円分と決まっているので、オートチャージなどの設定するには向いていない。私は月の初めに3万円だけチャージして、そのあと追加が必要になったらほかのクレジットカードを使っている。

30代女性/アルバイト

リクルートカードから電子マネーチャージでポイントが貯まること自体は最強なのですが、ポイント付与上限は月間3万円となってのがデメリットであるという口コミの評判もあります。例えば、すでに楽天Edyに3万円をチャージしていた場合、モバイルSuicaなどへのチャージではポイントは付きません。

電子マネーチャージで獲得できるリクルートポイントは、月360ポイントとなっています。そのため、3万円以上のチャージが必要な場合は、リクルートカードはおすすめしません。チャージポイントが貯まる他社クレジットカードを使いましょう。

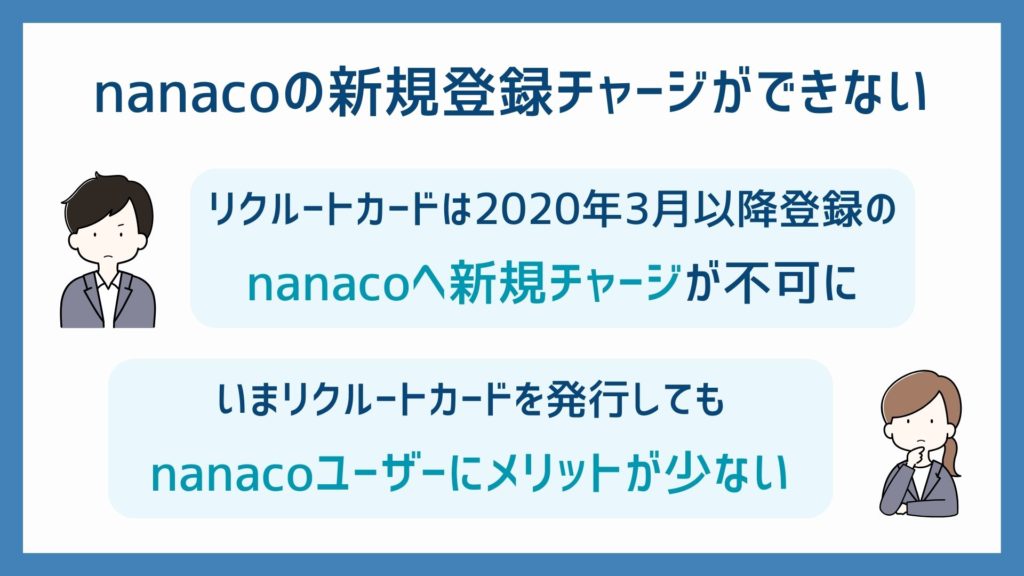

【デメリット3】nanacoへの新規登録チャージが不可能

友達がnanacoにチャージしていたのを見てリクルートカードを作ったら、今はnanacoにチャージできないと聞いてかなりがっかり、タイミングを間違えたようでダサい。還元率が高いのnanacoを使う自分にはめっちゃお得だなと思っていたのに…。別のクレジットカードを申し込もうと思います。

20代男性/学生

リクルートカードは以前はnanacoにチャージできたのに、今はできないので別のクレジットカードを発行した。基本還元率が高いだけにメインカードとして相変わらずリクルートカードを使っているが、サブカードとしてnanacoチャージ用のクレジットカードを茂田井といけないのは地味にストレスを感じる。

40代女性/パート

2020年03月12日を持って、nanacoはリクルートカードの新規登録が不可能となったことをデメリットに感じている口コミの評判も多いです。

そのため、3月12日以前に登録しているユーザーはnanacoへのチャージが可能ですが、それ以降に登録された方は登録できないため、nanacoへのチャージに利用するつもりだった人にはおすすめしません。還元率の高いリクルートカードでチャージポイントを稼ぎたいと考えている人にはデメリットとなってしまいます。

リクルートカードのメリット・良い口コミ評判

リクルートカードにはおすすめしないという評判やデメリット以外にもメリットや良い口コミがあります。

それぞれ詳しく解説していくので、ぜひ参考にしてください。

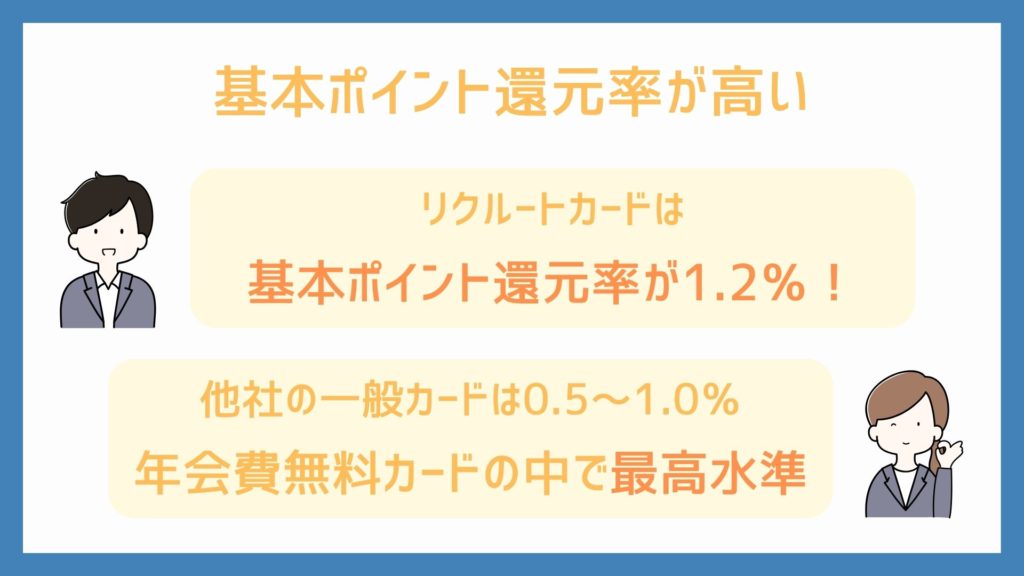

【メリット1】とにかく基本ポイント還元率が高い

リクルートカードはどこで使っても還元率が高いので、普段の買い物は全部リクルートカードで済ませています。コンビニやネットショッピングでポイント還元率がアップするカードは多いですが、何も気にせず使ってもポイントが貯まりやすいのはリクルートカードだけなのでありがたいです。

20代女性/学生

クレジットカードのポイント還元率は一般カードだと1.0%が限界だと思っていたのですが、リクルートカードは驚きの1.3%!どこで使っても高還元率なのでこの店はこのカードと使い分けをしなくていいのが助かる。ずぼらな私にはぴったりだと思う。

20代男性/学生

リクルートカードのメリットは何と言っても、他社クレジットカードには見られない高い基本ポイント還元率だと口コミでも評判です。

| カード名 | 基本ポイント還元率 |

| リクルートカード | 1.2% |

| イオンカード | 0.5% |

一般的なクレジットカードのポイント還元率が0.5%であるのに対して、リクルートカードのポイント還元率はなんと1.2%となっています。

基本還元率が1.0%を超えるとなると、基本的にはゴールドカード以上のクレジットカードを持たなければいけないため、リクルートカードは年会費無料のクレジットカードの中でもトップレベルの還元率を誇っている最強クレジットカードです。

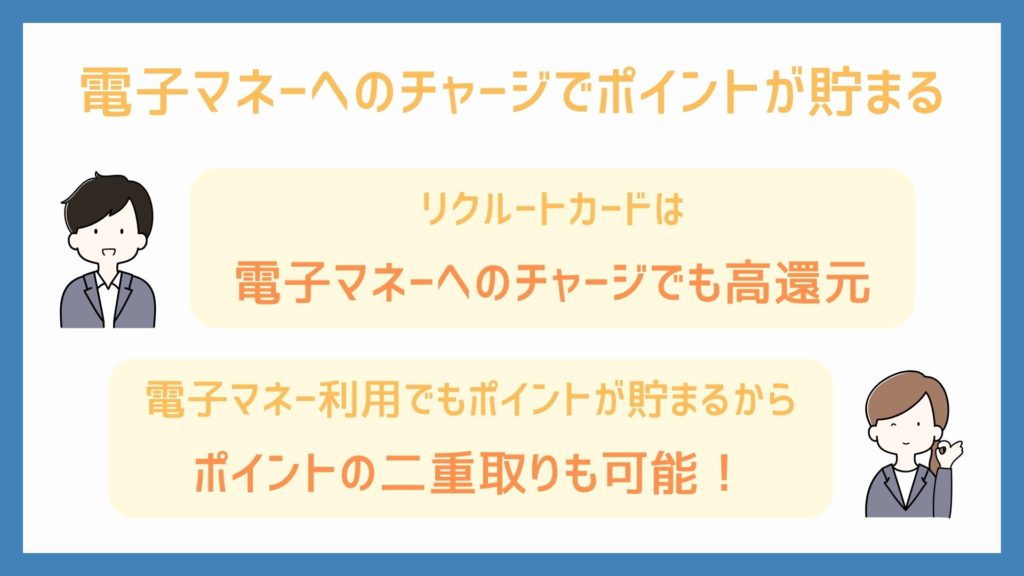

【メリット2】電子マネーへのチャージでもポイントが貯まる

リクルートカードでモバイルSuicaにチャージしています。ポイント還元率が買い物の時と変わらないので、お得だと感じますね。JCBだと還元率が下がってしまうのは残念ですが、自分はVISAを発行しているので問題ないです。一枚だけクレジットカードを持つならこのカード一択ですね。

30代男性/会社員

電子マネーのチャージではポイントが貯められないクレジットカードが多いところ、リクルートカードは通常ポイントの1.3%の還元率なので助かります。電子マネーのポイントと二重取りできるのでかなりお得に使えるのはありがたいです。今のところこれより使いやすいクレジットはないと思っています。

20代男性/会社員

リクルートカードのメリットとして、電子マネーへのチャージでも高還元でポイントが貯まります。

最近では、キャッシュレス決済が主流になってきており、細かな買い物でもバーコード決済を利用している人も多いのではないでしょうか。スマートに決済しつつもポイントまで貯められるのはリクルートカードの大きな魅力であると口コミで評判が高いです。

また、ApplePayにも対応しており、電子マネーやクレジットカードを登録すればiPhone端末のみでもタッチ決済できますが、ApplePayに登録できてもオンライン上で決済はできません。

また、電子マネーでの決済でもポイント付与されます。電子マネーにチャージして利用することで、リクルートポイントと電子マネーポイントの2つが獲得できます。

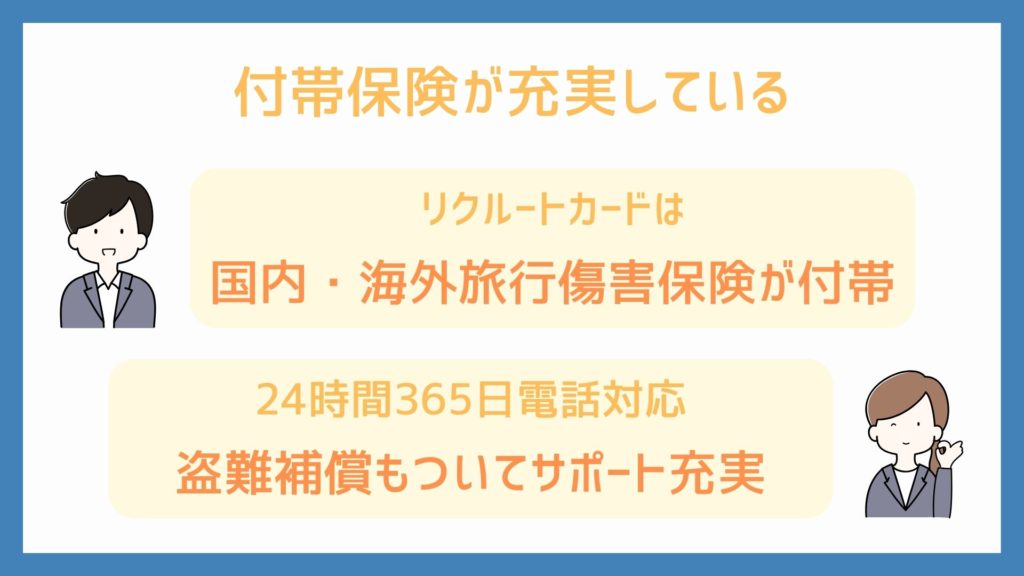

【メリット3】海外旅行保険などの付帯保険が充実している

年会費無料で国内でも海外でも旅行保険が付いているクレジットカードを作りたくてリクルートカードを選びました。補償金額は年会費が高いクレジットカードよりも低いですが学生の自分には十分な金額です。ステータス性を重視しない人であれば社会人になってからもしばらくは使い続けられると思います。

20代男性/学生

リクルートカードは年会費無料なのに旅行傷害保険がしっかりついてくる。年に何度も旅行に行くわけではないものの別途保険を掛ける必要がないので、てまが省けていい。補償額も自分には申し分ない。

30代女性/会社員

リクルートカードは年会費無料ですが、国内・海外旅行保険が付いてきます。

付帯保険の詳細は以下になります。

| 保険の種類 | 最大限度額 |

| 死亡・後遺傷害 | 2,000万円 |

| 傷害治療の費用 | 100万円 |

| 疾病治療費用 | 100万円 |

| 賠償責任 | 2,000万円 |

| 携行品破損の損害 | 20万円 |

| 救援者の費用 | 100万円 |

年会費無料のクレジットカードなのに、最大限度額2,000万円の海外旅行損害保険が付帯し、さらに盗難補償もしっかりサポートしてくれます。

国際ブランドによって発行会社が異なるため、盗難時にかける電話番号などが異なりますが、申請時から60日前までの機関の損害を補償してもらえるので、万が一すぐに数日後に気づいたとしても安心です。

どちらも24時間365日電話対応してもらえるため気づいたら即座に連絡しましょう。

【メリット4】家族カードやETCカードの発行も可能

リクルートカードにしたのは高いポイント還元率に惹かれたのもありますが、家族カードとETCカードが無料で発行できるのでコスパが良いと感じたからです。大学進学で遠方に行く子供のために家族カードを2枚ほど作りたかったので助かりました。

40代女性/主婦

本カードが年会費無料でも家族カードやETCカードの年会費や発行手数料がかかってしまうと意味がありませんが、リクルートカードはすべて無料となっているのでありがたい。家族カードにも本カードと同じような保険が付帯するのでお得だと思う。

30代男性/会社員

リクルートカードは家族カードやETCカードなど、追加カードの発行も無料でどちらも年会費無料で発行できます。家族カードに対してもほぼ同様の特典や保険を付帯させられるため、家族で海外旅行も楽しめると口コミでも評判です。

リクルートカードでは、本会員1名に対して最大27名の家族カードを発行できます。生計をともにする18歳以上の家族であれば申込み可能ですが、18歳以下の子供に保険は付与できないというデメリットには注意しましょう。

リクルートカードの審査は厳しい?審査に落ちた人はいる?

ここからは、リクルートカードの審査基準や審査落ちする人の特徴を紹介します。

審査に落ちるか不安な人は審査基準を知っておくことで審査に通る確率が高くなります。

リクルートカードの審査基準

リクルートカードは、一般カードの中でも審査難易度が低めです。

申込み資格として以下の2つが挙げられます。

安定した収入は、主婦や学生、アルバイトまで幅広い職業の人でも審査に通過しているため、収入面もそこまで深く心配する必要はありません。

また、クレジットヒストリーが悪いと審査に通りづらい傾向にあるためそのような人にはおすすめしません。

リクルートカードの審査時間

リクルートカードは申し込む国際ブランドによりの審査時間が変わります。

JCBブランドのリクルートカードであれば、モバ即での申し込みができるため、最短5分※で審査結果がわかります。この場合、9時から20時の時間帯に申し込みましょう。20時以降になると翌日の受付となり、最短5分※で審査結果は出ないので注意しましょう。

※最短5分の注意事項

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

また、VISA・Mastercardブランドの場合、数日かかるので時間に余裕がない人にもおすすめしません。

審査落ちする人の特徴

リクルートカードの審査に落ちた人の特徴は以下になります。

- 安定した収入がない

- 申込内容に不備がある

- キャッシングを希望している

- 信用情報に傷がついている

まず、安定した収入がなければリクルートカードの審査に通ることは難しいですが、収入が多くなければ審査に通らないということではないため、パートやアルバイトでも継続して勤務していれば審査に通るようです。

また、意外に多いのは申込内容に不備があった場合。わざとでなくても虚偽申告とみなされて審査に落ちてしまうことがあります。虚偽申告とみなされてしまうのはダサい結果となってしまうのでおすすめしません。

そのほかにもキャッシング枠は総量規制の対象となり、年収が低い人であればそれが原因で審査に通りづらくなりため、不安がある方はキャッシング枠を申し込むのはおすすめしません。

審査落ちの原因として一番多いのは、信用情報に傷がついてしまっているということです。

具体的には次のような経験がある方は、基本的に審査に通りません。

- クレジットカードの滞納

- 消費者金融への滞納

- スマホ分割払いの滞納

- 奨学金の滞納

- 自己破産・任意整理

一度傷がついてしまった信用情報が回復するには5年~10年かかるため、信用情報が原因でリクルートカードの審査に落ちた場合、数年待ってから再度申し込みをする必要があります。

自身の信用情報は下記のいずれかの信用情報機関にて確認できます。

リクルートカードの審査に落ちたらやばい?再申し込みはできる?

リクルートカードの審査に落ちてもやばいということはありませんし、再申し込みもできます。

ただリクルートカードに申し込みをしたこと・審査に落ちたことは、信用情報に履歴として半年ほど残るため、再申し込みを行う場合は最低でも半年以上期間を空けてから、申し込みましょう。

リクルートカードのキャンペーン情報・新規入会特典

リクルートカードでは、JCBブランド限定で新規入会キャンペーンが実施されています。2026年5月時点では、通常特典として最大6,000円分、週末申込などのポイントアップ時には最大8,000円分のリクルート期間限定ポイントを獲得できる場合があります。

主な特典は、新規入会特典・初回利用特典・携帯電話料金の支払い設定特典です。ただし、満額受け取るには、JCBブランドを選ぶことや、指定期間内の利用・支払い設定などの条件を満たす必要があります。

特典内容や開催期間は変更される可能性があるため、申し込み前に公式サイトで最新情報を確認しておきましょう。

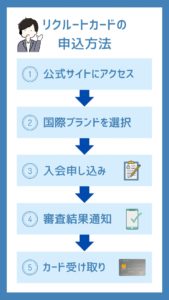

リクルートカードのお申し込み方法・作り方

ここからは、リクルートカードの申込み方法や作り方を紹介していきます。

- STEP.1公式サイトにアクセス

はじめに、リクルートの公式サイトにアクセスして、「カードのお申し込みはこちら」をクリックします。

「リクルートIDをお持ちの方」「リクルートIDをお持ちでない方」のどちらか該当する項目を選びましょう。

リクルートIDを持っている人はそのままログイン、持っていない場合は「新規会員登録」から下記の事項を入力してIDを発行します。

- パスワード

- 名前

- 生年月日

- 性別

- 自動ログインするかどうか

- メールマガジンを登録するかどうか

- STEP.2国際ブランド選択

以下の国際ブランドの中から自分が作りたいものを選択します。

- VISA

- JCB

- Master

ブランドを選択したら「上記に同意してお申し込み」をクリックしましょう。

- STEP.3カード種類選択

「一般カード」「学生カード」のうち自分に合ったほうを選択して、次へクリックします。

会員規約やWEB明細チェックの利用規定などの確認を行い、同意してください。

- STEP.4入会申し込み

その後、以下の個人情報を入力しましょう。

- ショッピングの取引目的(通常は生活費決済です)

- 名前・フリガナ

- ローマ字氏名

- 生年月日

- 性別

- 職業(本業)

- 出向

- 職業(副業)

- 郵便番号

- 住所

- 電話番号

- メールアドレス

- 住まい

- 居住年数

- 居住費負担

- 家族

- 同一生計人数

- 世帯主との続柄

- 世帯主と同居

勤め先情報や年収、キャッシング利用の有無なども入力します。

その後、付帯サービスや携帯料金の支払い、支払い口座についても入力し、内容に間違いがなければ「申込む」を選択すると手続き完了しです。

必要書類

申し込みに必要な書類は次の通りです。

- 勤務先の会社名、郵便番号、所在地、電話番号が分かる名刺などの書類

- 運転免許証

- 引落口座の通帳やキャッシュカード

勤務先が分かる書類や口座情報が分かるものについては提出する必要はありませんが、細かく情報を入力するため用意することが推奨されています。

運転免許証も持っている方のみ必要ということなので、お持ちでない方が申込できないわけではありませんのでご安心ください。

このほか、オンラインバンクを登録したい方は、オンラインバンクのログイン情報を用意しておきましょう!

リクルートカードの発行までにかかる時間

リクルートカードの発行時間は申込み内容に不備がない場合、以下の時間で発行されます。

発行まである程度時間がかかるというデメリットがあるため、早く手に入れたい人は少しでも早めに申し込む事をおすすめしますよ。

リクルートカードの締め日と支払い方法

カードの利用代金は、毎月の締め日に計算され、後日指定の方法で支払います。指定口座に支払い金額以上の残高があるか確認し、未払いにならないよう注意しましょう。

リクルートカードの締め日

リクルートカードの締め日は毎月15日です。リクルートカードの支払いは一括払いのみで、リボ払いや分割払いには対応していない点はデメリットとなっています。

リクルートカードの支払い日

リクルートカードの支払い日(引き落とし日)は、翌月10日。前月15日までのカード利用分が翌月10日に、指定の金融機関から自動引き落としされます。

10日が土・日・祝日の場合は、翌営業日に引き落としがかかります。

残高不足・入金が間に合わず引き落としできなかった時の対処法

リクルートカードの引き落としが残高不足や入金の遅れにより行えなかった場合の対処法は以下の通りです。

リクルートカードのカスタマーサポートに連絡

カスタマーサポートに連絡し、引き落としができなかった旨を伝えて指示を仰ぎましょう。

残高不足や入金遅れでカードの引き落としができないと、延滞手数料が発生する可能性があります。手数料の金額や支払い方法についても併せて確認しましょう。

次回引き落とし日までに入金を済ませる

次回の引き落とし日までに、指定の口座に支払い金額以上の残高を用意しておくと安心です。延滞手数料が発生している場合は、その金額も含めて入金する必要があります。

再度引き落としの依頼

入金が完了したら、リクルートカードに連絡し、再度引き落としの手続きを依頼します。引き落とし日や手数料などについて、再確認しておきましょう。

引き落とし日までに十分な残高を用意するよう、普段から口座管理を徹底しましょう。残高不足が続くようであれば、引き落とし口座を変更した方が良いかもしれません。

リクルートカードの評判・口コミに関するよくある質問

最後にリクルートカードに関するよくある質問に回答していきます。

今回回答していく質問は以下になります。

それぞれ詳しく解説していくので、是非参考にしてください!

リクルートカードのポイント有効期限はどのくらい?

リクルートカードで貯まるリクルートポイントの有効期限は、最終のポイント加算日から12ヶ月後の月末、つまり実質1年間です。

リクルートカードでETCカードを発行する際、手数料はかかる?

リクルートカードでETCカードを発行する場合、VisaおよびMastercardブランドでは1,100円(税込)の新規発行手数料がかかります。JCBブランドの場合は手数料が無料です。

リクルートカードの電子マネーチャージにポイント還元の制限はある?

リクルートカードの電子マネーチャージによるポイント付与には、月間3万円までの上限があります。この上限を超えるチャージ分はポイント還元の対象外となります。

リクルートカードはタッチ決済が利用できる?

リクルートカードは、ApplePayに登録することでタッチ決済が可能になります。ただし注意点として、VISAをApplePayに登録できてもオンライン上では決済できないというデメリットがあるため、オンライン決済をよくする人にはおすすめしません。

例えば、モバイルSuicaへオンライン上からチャージした場合、Suicaアプリへクレジットカードを登録しなければいけないため注意しましょう!

リクルートカードは改悪してnanacoにチャージできなくなったって本当?

2020年3月12日から、nanacoチャージに新規登録できるのは以下の2枚だけとなっています。

そのため、リクルートカードでは新規登録できず、nanacoへのチャージができない点はおすすめしないデメリットです。

リクルートカードは海外旅行保険が付帯してる?

リクルートカードには、海外旅行保険が付帯しています。最高2,000万円の利用付帯なので、クレジットカードで旅行費を支払うことで、はじめて保険が適用されます。

年会費が永年無料なのに海外旅行保険がしっかりと付いているのはかなりありがたいと口コミでも評判が高いです。国内旅行保険も最高1,000万円付いています!

リクルートカードで利用できる電子マネーは?

リクルートカードで利用できる電子マネーは次の通りです。

- Apple Pay

- Google Pay

- 楽天ペイ

ちなみに、こちらはカードブランドでVISAを選んだ場合に使える電子マネーで、JCBを選択すると電子マネーの利用はできないためデメリットが大きくおすすめしません。

電子マネーに利用したい場合は、必ずカード申し込み時にVISAを選択してください!

リクルートカードをおすすめしないのはどんな人?

リクルートカードをおすすめしない人は、次の条件に当てはまらない方です。

- リクルート系のサービスをよく利用する方

- 電子マネーのチャージをよく利用する方

- auユーザーの方

リクルートカードは、ホットペッパーなのどリクルート系のサービスを利用すればポイント還元率が最大4.2%となります。さらに、電子マネーへのチャージでもポイントが1.2%還元となっているため、チャージをよく利用する人にもおすすめです。

また、リクルートポイントは手数料無料でPontaポイントに交換可能となっているため、Pontaポイントを携帯料金の支払いに充てられるauユーザーにとってもメリットが大きいと言えます。

これらの条件に当てはまらないのであればリクルートカードを利用するメリットはほとんどなくおすすめできないため注意しましょう。

リクルートカードは後から国際ブランドを変更できる?

リクルートカードはVISA・Mastercard・JCBの3つの国際ブランドがありますが、発行後に国際ブランドを変更することはできません。国際ブランドを変更したい場合には1度カードを解約して、新規申し込みを行う必要があります。

なお、リクルートカードで貯めたリクルートポイントについてはリクルートIDに紐づけられているため、新規発行したリクルートカードでも同じIDを利用することでポイントを引き継ぐことが可能です。

リクルートカードは利用しないと手数料がかかる?

リクルートカードは年会費無料のクレジットカードであり、年に1度も利用しなくても手数料を取られることはありません。ただし、リクルートカードに限らずクレジットカードは長期間利用しないでいると強制解約されてしまうことが多いです。

これは紛失しているとみなされたり、不正利用など悪用されることを防ぐための処置となっています。もし、リクルートカードを保持し続けたいのであれば、最低でも年1回以上利用しましょう。

まとめ

本記事では、リクルートカードの特徴やメリット・デメリット、口コミと評判を解説していきました。

リクルートカードは基本的にリクルートのサービスを利用しない人にはおすすめしませんが、利用シーンを選ばず毎月の利用合計額に対して1.2%の夜会ポイント還元が受けられるメリットの大きいカードです。

そのため、どこでもお得に使えるクレジットカードを持ちたい人や、端数の買い物決済まで無駄なくポイント化したい人からは口コミや評判が良いおすすめのクレジットカードとなります。