債務整理の対応を得意とするアヴァンス法務事務所はスタッフの対応や良心的な価格で評判が良く、全国対応している法務事務所です。

大阪と東京に支店がありますが、webや電話での相談が可能なので実際に出向く必要もありません。

しかし口コミを調べようとすると「対応が最悪だった」と出てくることからその真相が気になるかと思いますが、事実とは異なるので安心してください。

この記事では、アヴァンス法務事務所のメリット・デメリットや、債務整理を依頼する前に知っておきたい情報を解説していきます。

今すぐ無料相談する

アヴァンス法務事務所が選ばれる理由・特徴

| 事務所名 | アヴァンス法務事務所 |

| 所在地 | 大阪本店:大阪市中央区北浜2丁目2-22 北浜中央ビル3F 東京支店:東京都千代田区神田和泉町1-1-14 パシフィックビル2F |

| 連絡先 | 大阪本店:0120-964-564 東京本店:0120-963-963 女性専用ダイヤル:0120-964-664 |

| 拠点数 | 2ヶ所 |

| 取扱業務 | 任意整理、個人再生、自己破産、過払い金請求 |

アヴァンス法務事務所は「借金だけでなく、人生にも寄り添うこと」をモットーにしています。依頼者の借金を減らすだけでなく、その他の悩みに応じてベストな解決策を提案して、完済までしっかりとサポートを行っています。

最大の特徴は経営理念からもわかるように、債務整理の相談実績が豊富であることす。

在籍スタッフは債務整理の実績に詳しく、減額交渉も得意としているので、迅速かつ有利な条件で和解まで進められます。

和解が成立したあとも借金返済の支払いや管理も代行してくれたり、途中で返済が困難になったときでも債権者と交渉をするといった特徴があります!

まずは、アヴァンス法務事務所を実際に利用した人の評判を紹介していきます。

良い口コミだけでなく、悪い口コミも正直に紹介していくので、実際に利用するのか参考にしてください。

悪い口コミ・デメリット

はじめに悪い口コミ・デメリットを紹介していきます。

対応が微妙だった

自分は3社300位だったんだけど、担当者の電話での説明のみで、webでも電話でも過払金がいくらだったとか詳細の説明はなかった上にどういう経緯か1社の名前が無かった。

月々の決まった金額以上を振込んでも構いませんと書類に記載されているが、支払い手数料がどうなるかという説明もない。引用:5ちゃんねる

お支払いの件でそちらの案内が悪かったのにも関わらず、なんの謝罪もなく否を一切認めようともませんでした。こちらが一方的に悪いと言われ、早く支払ってくれの一点張り。不愉快極まりないです。もう依頼してしまったのでいたしがないですが、別の法律事務でお願いすることをお勧めします。

引用:Google

実際にアヴァンス法務事務所を利用した人の口コミの中ではスタッフの対応が良いことで有名ですが、たくさんのスタッフで対応しているため電話口に出たスタッフとの相性もあるでしょう。また、対応の良し悪しは個人差があるようです。

手数料に関することなど、全てを明確に伝えられていないことがわかった場合は、電話で再度確認してみてください。

また、ご紹介した口コミでは料金についての返答が曖昧だったと言っていますが、過払金請求にかかる費用は人によって変動します。そのため、電話で明確な数字を伝えることは基本的にありません。

過払い金請求で支払いまでに時間がかかった

10年前にオリコのキャッシング し、今年の12月に完済予定でした。 11月にアヴァンス法律事務所に債務整理の依頼をし、過払い金が19万で、一年後の支払いになるといわれました。これは妥当なのですか??

引用:Yahoo!知恵袋

今年の9月にアヴァンス法務事務所にアコムの過払い金の請求をお願いしたのですが、電話で50万の過払い金に対し7割りの和解で支払いは半年後になるといわれました。 7割和解で支払い半年って、、、長くないですか?

引用:Yahoo!知恵袋

アヴァンス法務事務所の過払い金の返金が遅いという口コミが見つかりましたが、返金に半年ほどかかるのは平均的な期間ですので、アヴァンス法務事務所が特別遅いというわけではありません。

過払金が支払われるまでに様々な手続きがあります。そういった手続きに日数がかかることで、返金に時間がかかるケースが多くあります。

しかし、中には1年後の支払いという方もいましたので、場合によっては過払い金が支払われるまで時間がかかるようです。

1社あたり140万円以上の借金には対応できない

アヴァンスは司法書士事務所なので140万円までは扱えます。 それを超えるか、簡易裁判でないのでしたら弁護士の業務となります。

引用:Yahoo!知恵袋

アヴァンス法務事務所は認定司法書士の事務所です。たしかに認定司法書士の場合、訴額が140万円以下との制限があるものの、過払金分が140万を越える事は少ししかない。

引用:Yahoo!知恵袋

アヴァンス法務事務所は弁護士事務所ではありませんので、1社あたり140万円以上の借金には対応していません。

140万円以上の借金になると、交渉などがより複雑で長期化する傾向にあり、弁護士事務所での対応が必要となってくるのです。

1社あたり140万円未満の方が多いため、そこまで気にしなくてもいいとは言えますが、もし140万円以上の金額で考えている方は弁護士事務所に相談しましょう。

関連記事

・債務整理におすすめの弁護士・司法書士事務所と費用が支払えない時の対処法|メリット・デメリットを解説

良い口コミ・メリット

ここからは良い口コミ・メリットを紹介していきます。

在籍スタッフの対応が素晴らしかった

たまたま着手金割引キャンペーンやっていたアヴァンスに。翌週には全ての消費者金融に委任状送ってくれて対応は早かったです。家庭の都合で支払いが1回できない月もあり、事前に相談したら普通に了解してくれて安心しました。大手ならではなのかもしれません。

引用:5ちゃんねる

良かったのは、キャンペーンで着手金が無料だったこと。支払い開始が4カ月後だったので生活に余裕がもてたこと。申込みした時点で、カード会社への支払いを止めてくれたこと。急な出費でその月は払えないと言ったら、払える時にお願いします。とすんなり受入れてくれたこと。まぁまぁ満足してる。

引用:5ちゃんねる

アヴァンス法務事務所は債務整理の実績も豊富なため、このような面からでも「助かった」「安心して相談できた」という良い評判が口コミで目立ちました。

また、「払えない月がある」などのお願いは無理だと思っていたが、相談したら了解してくれたという声もありました。

スピーディーに完済できる

アヴァンス依頼して10月で完済予定。着手金を分割で払ってる最中、勤務先が倒産して支払い遅れたりもして怒られたりもしたけど、何だかんだ最後まで受け持ってもらえた。他の大手は知らないけど、相談に関しては結構親身になってくれた記憶がある。

引用:5ちゃんねる

債務整理をお願いしました。仕事が早くて結果的にも納得でした。

引用:Google

アヴァンス法務事務所は電話対応の良さと任意整理の進捗の速さ、返済中のサポートも手厚いことが口コミの評判から感じられました。

どんな相談でも乗ってくれ、ダメなところはしっかりと正すよう促してくれるなど、親身にサポートしてくれる体制なのは嬉しいポイントですね。

任意整理の解決力の高さと依頼者への誠実な対応が分かります。支払い遅れが起きそうなときでも相談することが大切です。

解決案を考えてもらえてよかった

無料相談して紳士に対応して頂き、解決案考えて下さりとてもよかったです。

引用:Google

私はアヴァンス法務事務所で無料電話相談しました。 無料相談の時に分かったのですが、自分の借金は過払い金が発生していて債務が0になっていて、しかも約40万円ほどが返金されると聞きとても嬉しかったのを覚えています。契約から約2ヶ月ほどで、相手方との和解が成立したとの連絡をいただき、私の口座にもお金が振り込まれて無事に依頼は完了しました。 借金で困っていたのに逆に貯金ができました。

引用:Yahoo!知恵袋

相談前は緊張してなかなか電話をかけられないかもしれませんが、相談することによって解決案を考えてもらったり、過払い金の請求で貯金まですることができたという口コミもあります。

実際に相談してみると専門家ならではの解決方法を教えてもらえるので、「もっと早く電話相談しておけばよかった」と思う方も多いようです。

やはり、お金のことは相談しにくいものですが、対応の良さやサポート力など、安心して相談できる環境が整っていることで安心してお願いできますね。

営業時間が長く相談しやすい

僕はアヴァンスを利用しています。対応が早く翌日から電話した日からすぐに動いてくれました。電話対応も良かったですよ。

引用:Twitter

アヴァンス法務事務所の問い合わせ及び相談は、何度でも無料です。 平日に相談の時間が取れないという方でも、アヴァンスは土日祝でもご相談していただきました。

引用:Yahoo!知恵袋

アヴァンス法務事務所は以下の営業時間になっています。

一般的な司法書士や弁護士事務所では、平日18時ごろまでの営業なので、仕事帰りなどでは間に合いませんが、21時まで営業しているため急がずとも対応してもらえます。

また、土日祝日はメールの受付しか行っていないケースが多いのですが、電話や面談も対応してくれます。

アヴァンス法務事務所は対応時間が長く、いざという時や不安なことができた時でもすぐに対応してくれて安心できるというメリットがあります。

女性専用の窓口がある

私は、去年の夏に任意整理をお願いし、 400万円の債務を200万円まで圧縮して頂きましたよ。 仕事も早かったですし、費用も安かったです。

引用:Yahoo!知恵袋

私の知人がアヴァンスで任意整理をしたことがあります。 知人の場合は5つの消費者金融からお金を借りていて、 相談する前は、顔色がいつも良くなかったのですが、 司法書士の方に相談してからは、徐々に元気になっていきました。 今では任意整理は終わっていて、いきいきと暮らしていますよ。

引用:Yahoo!知恵袋

お金に関する相談は「恥ずかしい」と感じる女性も少なくありません。そんな方のためにも、アヴァンス法務事務所は「アヴァンス・レディース」という女性専用相談窓口を用意しています。

女性スタッフに相談できることで、安心して不安や悩みを打ち明けることができます。こういった配慮もあり、女性の利用者が多くいます。

女性スタッフが多く在籍しているので、男性には相談しにくいという人でも気軽に相談できると口コミでも評判です。

アヴァンス・アシストで完済までサポート

アヴァンス法務事務所の特徴と言えば、真っ先にサポート力の高さが挙げられます。

スマホから時間に関係なく進捗状況をチェックできる管理サービスのアヴァンス・ネクストを取り扱っており、スマホで気軽に自分の返済状況を把握できます。

アヴァンネクストの使用料金は無料なので、完済まで長きに渡ってサポートしてくれますし、債務整理が完了した後もサポートする体制が整っています。

もし途中で返済が困難になってしまったとしても、アヴァンス法務事務所のスタッフが介入して債権者とのコミュニケーションを取ってくれるため、安心して利用を続けられるでしょう。

また、債務整理後の支払いや管理を代行しているアヴァンス・アシストは、9割以上の人が利用する大人気のサポートサービスです。このアヴァンス・アシストで、お客様の気持ちに寄り添ったサポートをしています。

他の法務事務所では例に見ないサポート力の高さが大きな特徴となっています。

相談は回数に関わらず何度でも無料

アヴァンス法務事務所では、相談回数に関わらず何度でも無料で相談できます。

一般的な法務事務所の場合は初回のみ相談料が無料だったり、30分5,000円など時間ごとに料金が発生したりするケースが多いので、アヴァンス法務事務所では気軽に相談できる環境が整っていることが分かりますね。

無料で何度も相談できる事務所を選ぶことで費用の負担を考えることなく、他の弁護士事務所などと比較しやすいでしょう。

借金問題は一人で抱え込まず、早めに専門家へ相談すべきです。

女性専用アヴァンス・レディースで気軽に相談できる

近年、女性が社会進出を果たして経済活動が活発化しているのと同時に、借金問題を抱える女性も増えてきました。

アヴァンス法務事務所では女性専用窓口の設置を実現させており、女性専用のフリーダイヤルを用意しています。

もちろんサポート対応も女性スタッフのため、女性ならではの考え方に共感しながら対応してくれます。また、丁寧できめ細やかな女性ならではのサポートで緊張することなく相談できます。

商品やサービスの高額請求の悩みやお金に関する夫への隠し事、生活費を補填するための借金など、女性が抱えるお金の悩みに対して真摯に対応してくれるでしょう。

費用が払えなくても分割払いできる

アヴァンス法務事務所では着手金や手続き費用の分割払いが可能です。

相談に関しても何度でも無料であることに加え、分割払いにも対応していることから借金で首が回らず、手元にまとまったお金がない人でも利用できる体制が整っています。

ただし、分割払いに対応してはいるものの後払いには対応していないため、着手金の分割払いが完了してから手続きが始まる点には注意しましょう。

【相談料0円〜!】アヴァンス法務事務所の料金プラン

アヴァンス法務事務所の料金プランについて解説していきます。

過払い金請求

過払い金とは、利息制限法の制限を超え出資法の制限を超えない所謂グレーゾーン金利が適用されていた際に過大に支払っていた利息のことで、2006年に最高裁判所の判決によりグレーゾーン金利による利息の支払いは無効とされました。

このグレーゾーン金利によって過大に支払ってしまったお金を取り戻す手続きを過払い金請求と言います。

過払い金請求はまだ返済が終了していない場合でも請求可能です。また、契約が終了してしまい書類が手元にない場合でも借入先が分かれば請求できます。

なお、アヴァンス法務事務所で過払い金請求をする際にの料金が次の通りです。

| 相談料 | 無料 |

| 着手金 | 11,000円〜 |

| 解決報酬金 | 11,000円(1社あたり) |

| 減額報酬金 | 減額または免除できた金額の11% |

任意整理

任意整理とは、借り入れしている金融会社の金利引き下げや支払い回数を交渉してもらうことで、返済の負担を減らしてもらえる債務整理方法です。

任意整理の費用は、借り入れ先1件につき11,000円〜となっています。

また、債権者との和解が成立した場合は、解決報酬金として11%支払う必要があります。

アヴァンス法務事務所の利用料金は以下の通りです。

| 相談料 | 無料 |

| 着手金 | 11,000円〜 |

| 解決報酬金 | 11,000円(1社あたり) |

| 減額報酬金 | 減額もしくは免除できた金額の11% |

不動産登記

アヴァンス法務事務所では、不動産登記も取り扱っています。

不動産登記とは、不動産の所有権や抵当権などの権利関係を公的に登録することで、不動産の権利関係を明確にする、不動産を購入したり相続したりなどの場合に必要な手続きです。

手続き自体は個人でも可能ですが、間違ってしまうと何度も足を運ぶ必要があります。

アヴァンス法務事務所に依頼すると、豊富な実績によりスピーディかつ正確に手続きを代行してもらえます。

不動産登記の際に必要となる税金は以下の通りです。

| 登記の種類 | 登録免許税 |

| 所有権保存 | 新築建物認定基準額×4/1000 |

| 所有権移転(相続) | 固定資産評価額×4/1000 |

| 所有権移転(売買) | 固定資産評価額×20/1000 |

| 所有権移転(財産分与) | 固定資産評価額×20/1000 |

| 登記名義人表示変更 | 不動産1筆につき1,000円 |

| 抵当権設定 | 債権金額×4/1000 |

| 根抵当権設定 | 極度金額×4/1000 |

| 抵当権・根抵当権抹消 | 不動産1筆につき1,000円 |

商業登記

もちろん、商業登記も取り扱っています。

商業登記は法人や個人事業主などの事業者が、法律に基づき自らの事業を公的に登録する手続きのことです。

事業者が法人格を取得することで、法的に事業を認められたということになります。

商業登記が完了すると、事業者は企業活動に必要な銀行口座の開設や公的な契約に参加できるようになります。

これも個人で行うことは可能ですが、法的な手続きが必要なため、専門家である司法書士に依頼すると不利益を被ることもなく安心確実でしょう。

| 登記の種類 | 登録免許税 |

| 設立 | 株式会社:資本金の額×7/1000(最低額150,000円) 合同会社:資本金の額×7/1000(最低額60,000円) 合名会社・合資会社:60,000円 |

| 役員変更 | 資本金の額 1億円以下:10,000円 1億円超:30,000円 |

| 本店移転 | 管轄内 30,000円 管轄外 60,000円 |

| 目的変更 | 30,000円 |

| 新株発行 | 増加した資本金の額×7/1000(最低額30,000円) |

| 有限会社から株式会社への 商号変更 | 商号変更による解散:30,000円 商号変更による設立:資本金の額×1.5/1000 (最低額30,000円) |

| 解散 | 30,000円 |

| 精算人就任 | 6,000円 |

| 清算結了 | 2,000円 |

今すぐ無料相談する

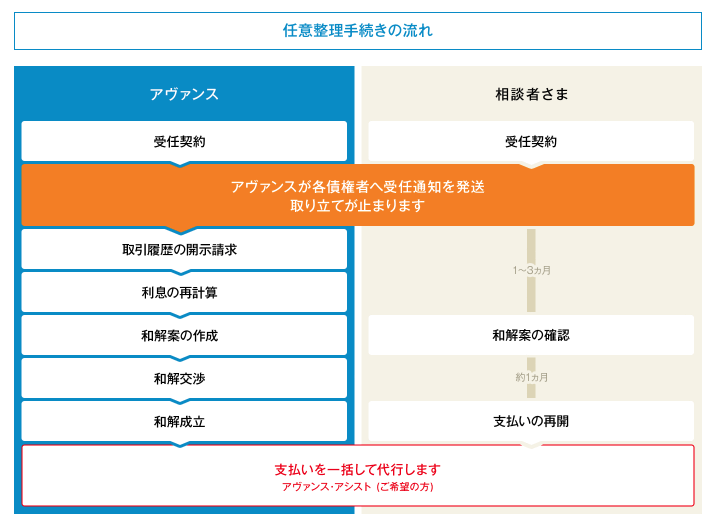

アヴァンス法務事務所で債務整理をする流れ

この章では、アヴァンス法務事務所への申込みの流れを紹介します。申込方法は公式ホームページの専用フォームに簡単な項目を入力するだけです。

報酬額は比較的安く親身になって相談に乗ってくれるため、まずは何度でも利用可能な無料相談を利用しましょう。

申込みから債務整理までの詳しい流れは次の通りです。

①予約フォームから無料相談を申し込む

はじめに、アヴァンス法務事務所の予約フォームから無料相談の申し込みを行いましょう。

記入事項は以下になります。

また、入力フォームの『ご相談内容』の欄に連絡可能な時間帯を記入しておけば、よりスムーズなやりとりが可能です。ちなみに、直接電話で無料相談の申し込みをしたい場合は、以下の電話番号からも連絡できます。

②電話かメールから無料相談

先程の予約フォームで無料相談の申し込みをすると、アヴァンス法務事務所から連絡が来ます。

そこから、以下のようにより詳細な情報について質問されています。

正確でなくても、だいたいの数字を答えましょう。

在籍スタッフから借金解決への提案やアドバイスをしてもらい、不安や疑問点がある場合も質問できます。債務整理の手続きをしてもらいたいと決めた場合、司法書士との直接面談を予約しましょう。

もう少し検討したいという人は契約まで相談無料です。任意整理の手続きが決定した場合は、任意整理となる借金の返済が一時停止されます。

③司法書士との直接面談を行う

電話やメールでの相談を行ったあとは、アヴァンス法務事務所に直接出向いて司法書士との面談を行います。現在の借り入れ状況や経済状況、収入面などを考慮して最適な債務整理について話し合います。

面談時間に関しては、1時間程度を見込んでおきましょう。

④契約・受任通知の送付(返済の停止)

アヴァンス法務事務所が借り入れ先に対して債務整理の依頼を知らせる受任通知を送付します。債権者が受け取ると返済停止に。債務整理にかかる費用を先に支払います。

アヴァンス法務事務所では分割払いにも対応しているので、まとまったお金を準備できない人でも債務整理ができるというメリットがあります。司法書士は借り入れ先と債務整理の交渉を開始して、和解交渉を行います。

借り入れ先の数によっては半年ほどかかりますが、和解交渉が成立したあとは新たな返済計画で返済開始します。

アヴァンス法務事務所の評判・口コミに関するよくある質問

ここからは、アヴァンス法務事務所に関するよくある疑問について解説していきます。

それぞれ詳しく回答していくので、ぜひ参考にしてください。

①債務整理の料金は他事務所と比べて高い?

アヴァンス法務事務所は着手金が11,000円〜です。

一般的に着手金は2万円〜5万円となっているので、相場と比べるとアヴァンス法務事務所の費用はかなり安くなっていることがわかります。

任意整理の着手金は分割払いが可能となっており、相談も何度でも無料であることを踏まえると、他の法律事務所や法務事務所よりも相談しやすい料金設定ということがわかりますね。

他事務所と比較した表は以下にまとめています。

| 法務事務所 | 着手金 | 相談料 |

| アヴァンス法務事務所 | 11,000円〜 | 無料 |

| はたの法律事務所 | 40,000円 | 無料 |

| サンク総合法律事務所 | 55,000円 | 無料 |

| ベリーベスト法律事務所 | 22,000円 | 無料 |

②支払いが遅れそうな時はどうすればいい?

任意整理後に支払いが遅れそうになった場合は、すぐに支払いが遅れる理由を連絡しましょう。

返済遅れが1回のみ、もしくは滞納期間が2ヶ月未満であれば、そこまで大きな問題にはなりません。

催促の連絡が来てもすぐに滞納分を直接、もしくは担当の司法書士などを通じて債権者に支払えば、トラブルは防げるでしょう。

ただし、2回分あるいは2ヶ月以上支払いが遅れてしまうと、任意整理の際に作成した和解内容は原則的に無効になってしまいます。

実際に和解書には、債務者は期限の利益を失って遅延損害金も合わせて借金の残席を一括請求されると記載されているので、なるべく滞納しないように注意しましょう。

③女性専用の窓口とは?

借金の問題はとてもデリケートな相談になります。その相談を他人に話すこと自体、勇気のいることです。女性の場合は特に不安を感じるかもしれません。しかし、そのままにしておくと借金は膨れ上がり取り返しのつかないことになる可能性も。

そんな時は、女性専用窓口「アヴァンス・レディース」を利用してみましょう。

この「アヴァンス・レディース」は女性スタッフが対応してくれます。そのため、借金の理由が「エステのローン」や「ショッピングでクレジットカードの使いすぎ」などと、男性には相談しにくい内容であっても話しやすく相談できます。

女性スタッフならではのきめ細かなサポートで安心して申し込むことができるでしょう。

④アヴァンス・ネクストでは何ができる?

アヴァンス法務事務所は、債務整理の状況をパソコンやスマートフォンから確認できる「アヴァンス・ネクスト」のサービスを提供しています。

アヴァンス・ネクストでできるのは次2つです。

- 債務整理の進捗状況確認

- 各金融機関への支払い状況確認

なお、状況確認については24時間いつでも行うことができます。

⑤相談は全国どこからでも受け付けてもらえる?

アヴァンス法務事務所では、全国どこからでも相談を受け付けています。相談方法は、来所相談・電話相談・メール相談・オンライン相談など、様々な方法での対応が可能です。

また、初回相談は無料で行なっているため、気軽に状況や希望などを伝えてみてください。最適な解決方法を見出してくれるでしょう。

なお、問い合わせ先は次の通りとなっています。

電話窓口:0120-964-564

受付時間:9時30分~21時(土日祝は19時まで)

まとめ

本記事では、アヴァンス法務事務所の評判について紹介していきました。

アヴァンス法務事務所はスタッフの対応が良いことで有名でしたが、実際の口コミをみると営業時間が長く相談しやすい点や女性専用窓口がある点もメリットとして評価されていました。

ただし、デメリットとして手続きに時間がかかることや140万円以上の借金に対応していないことが挙げられるため、これらの点には注意が必要です。

また、営業時間が長く土日祝日も相談できる点もメリットとなっています。

任意整理を得意にしている法務事務所ですので、悩んでいる人はぜひ無料相談してみましょう。