公務員は副業が禁止されているから資産運用はできないと思っている方は多いのではないでしょうか?

たしかに公務員は副業が禁止されていますが、資産運用はその対象ではありません!むしろ年金制度の改正やインフレなどを考慮すると、公務員であっても自分で資産を増やすべき時代となっています。

今回は公務員におすすめの資産運用や、法律に触れないための注意点について解説していきます。

公務員でも資産運用できる?

公務員は、原則副業は禁止とされています。公務員の副業は禁止とされていますが、資産運用は副業にはあたりません。公務員でも資産運用ができるのか、詳細を解説します。

公務員は原則副業禁止

公務員は、副業を原則禁止としています。「公のために働く」という職種であることから、利益を優先した私的業務は信用を失うとみなされているからです。

また個人情報を扱う業務が多い点も考慮すると、副業によってそれらの情報が漏れてしまう可能性は否定できません。

副業の禁止は、以下によって定められています。

- 国家公務員法の第103条・第104条

- 地方公務員法の第38条

内容は以下のとおりです。

国家公務員法103条…商業・工業・金融業など営利目的の私企業は禁止

国家公務員法104条…報酬を得る事業をするには内閣総理大臣や所轄庁長の許可がいる

地方公務員法38条…営利企業の経営や従事は禁止

(参考

・国家公務員法(昭和22年法律第120号

・地方公務員法)

資産運用は副業ではない

公務員は副業が禁止とされていますが、資産運用は副業にはあたりません。「役員兼業」や「自営兼業」でなければ、上記の法律に触れないからです。副業として始めてよい事業として、以下のようなものが挙げられます。

- 地域貢献活動(地域のスポーツや美化活動の謝礼など

- 講演・講義活動

- 執筆業

- 資産運用

- 家業の手伝い

この中に含まれているように、資産運用は副業に該当しないとされています!

公務員に向いているおすすめの資産運用6選

公務員が資産運用に挑戦する場合におすすめしている方法は、6つあります。

①共済預金

共済預金とは、公務員が利用できる社員預金のような制度です。給与の一部を預かって管理してもらい、タイミングを見て引き出します。

都道府県ごとの共済組合などが運営しているもので、金利は0.5~1.5%前後で、自分で銀行に預けておくより金利は高く、すぐに使ってしまう心配もありません。

共済預金の限度額は3,000万円程度ですが、預け先の銀行が破綻したとしても1,000万円までしか保証されません。これらを踏まえると、共済預金は公務員が最初に挑戦し1,000万円以内を目途に利用する資産運用としておすすめです。

メリット

- 通常の銀行預金より金利が高い

- 給与から自動的に積み立てられるため、貯蓄の習慣が身につく

- 1,000万円までは預金保険制度の対象となり、安全性が高い

デメリット

- 限度額が3,000万円程度と制限がある

- 1,000万円を超える部分は預金保険制度の対象外

- 金利が固定で、市場金利が上昇しても金利が上がらない可能性も

②投資信託

投資信託は投資家から集めた資金を専門家にまとめて運用してもらい、得た利益を投資家に分配する仕組みの資産運用です。運用自体をプロに任せられるので難しい知識は必要なく、少ない資金から始められる点がメリットだといえます。

投資の専門家にお任せする分手数料も発生しますが、共済預金や銀行への預金に比べて利率は圧倒的に高くなる可能性があります。

「効率よく資産を増やしてみたい」という方の最初のステップとしておすすめですが、運用結果によって元本割れする可能性がある点は頭に入れておくべきでしょう。

全ての財産を投資信託に費やすのではなく、余剰金を利用して少額から初めてみることをおすすめします。

メリット

- 少額から始められる

- プロによる運用で、個人では難しい分散投資が可能

- 様々な商品から選択でき、リスク許容度に応じた運用ができる

デメリット

- 運用成績によっては元本割れのリスクがある

- 購入時手数料や信託報酬などの手数料がかかる

- 市場の変動に影響されるため、短期的には価格が大きく変動する可能性がある

関連記事

③iDeCo

iDeCoとは自分で準備する年金制度のことで、掛金を運用して得られた利益と積み立てた資金を60歳以降に受け取れます。運用先は投資信託や定期預金、保険商品などに分かれており、公務員であれば月額12,000円まで掛金の設定が可能です。

なお、2024年12月からは月額20,000円まで掛け金が引き上げられる予定となっています。

メリット

- 小規模企業共済等掛金控除の対象なので、節税にも効果的

- 運用益は非課税

- 運用結果次第では、積み立てた分より多い金額を受け取れる

- すぐに引き出せないので、老後の資金として確実に準備しておける

デメリット

- 元本保証がない

- 手数料がかかる

- 60歳まで引き出せない

- 受取時に税金がかかる

上記にもあるようにiDeCoには元本保証はありませんが、長い間所得控除を受けられるのでトータルとして考えればそこまで損をする可能性は高くないです。ただし60歳まで引き出せない点や手数料が発生する点を考慮すると、自己資金に余裕がある方のみ利用すべきだといえます。

④つみたてNISA

つみたてNISAは2023年で終了した制度ですが、新NISA制度でも非課税で投資信託の積立を行うことができます。新NISA制度を利用した積立制度では投資上限額が年間120万円までとなっており、月に10万円まで対象となる投資信託の購入が可能です。

非課税保有限度額は1,800万円で、つみたて投資枠と成長投資枠で限度額が共有されます。なお、購入した商品を売却することで翌年度に商品購入時の金額分の限度額が復活するため、枠の再利用が可能です。

新NISA制度では、旧つみたてNISAで20年間となっていた非課税期間が恒久化されたことでよりお得に投資ができるようになっています。iDeCoとは違い、60歳になるまで原則として引き出せないというデメリットもありません。

新しいNISA制度でつみたて投資枠を利用する際の条件は次の通りです。

| 年間投資枠 | 120万円 |

| 非課税期間 | 無期限 |

| 非課税保有限度額 | 1,800万円 |

| 口座開設期間 | 恒久化 |

| 投資対象商品 | 長期積立・分散投資に適した一定の投資商品 ※旧つみたてNISA対象商品と同じ |

| 対象年齢 | 18歳以上 |

(参考:金融庁|新しいNISA)

メリット

- 譲渡益・分配金が20年間非課税

- 長期投資に適した商品のみが対象

- いつでも引き出し可能

- 初心者でも始めやすい

デメリット

- 年間の投資上限額がある

- 対象商品が限定されている

- 損失が出た場合、他の口座との損益通算ができない

- 短期間での大きな運用成果は期待しにくい

⑤不動産投資

不動産投資は、アパートやマンションを購入して入居者からの家賃収入によって利益を得る投資方法です。入居者がいる間は安定した収入を得られる点は、大きなメリットです。

株式投資やFXのように常に動向をチェックしておく必要もないので、公務員のような忙しい人に向いています。しかし空室になってしまうと管理費用やローン返済によって赤字になる可能性があるので、リフォームやメンテナンスによって空室リスクを下げる工夫は必要です。

また公務員の場合、以下のような規制がかかるので、注意してください。

- 独立家屋の賃貸については、独立家屋の数が5棟未満

- 独立家屋以外の建物の賃貸については10室未満

- 年間賃貸収入が500万円未満

これらの条件を満たしていないと、事業という扱いになり法に触れてしまう可能性もあります。

(参考:営利企業の役員等との兼業の運用について)

ただし不動産ファンドを利用すれば、これらの規制を気にすることなく不動産投資を行える可能性が高いです。不動産ファンドとは投資家から集めた資金で不動産を購入し、その賃料や利益を投資家に分配する方法です。

証券取引所に上場しているJ-REITと、証券取引所に上場していない不動産クラウドファンディングに分類されます。ただしJ-REITの場合は、このあと解説するインサイダー取引に引っかかってしまう可能性もあるので注意しましょう。

メリット

- 安定した賃貸収入が得られる可能性がある

- 不動産価値の上昇による資産増加の可能性

- 節税効果(減価償却費など)がある

- インフレヘッジとなる可能性がある

デメリット

- 初期投資額が大きい

- 物件管理の手間がかかる

- 空室リスクや賃料下落リスクがある

- 不動産価値が下落するリスクがある

⑥太陽光発電投資

太陽光発電投資は、太陽の光で発電した電気を売ることで利益を得る投資方法です。

メリット

- 安定した利益を得られる

- パネル分の頭金が0円でも始められる

- 管理運用の手間が少ない

デメリット

- 初期投資額が大きい

- 天候に左右される

- 売電価格の変動リスクがある

太陽光発電投資はFIT制度が導入されており、一定期間同じ価格で売電できるように定められているため、株式投資やFXなどに比べると、安定した利益が得られる投資です。

太陽光発電投資なら、信販会社を利用すれば貯金が0円でも、パネル分の頭金がなくても融資を受けられる可能性があります。安定した収入がある公務員は比較的審査にも通りやすく、年収の4〜5倍ほどの融資額を受け取れるでしょう。

ただし発電容量が10kW以上の太陽光発電を販売する場合には、「産業用太陽光発電」という扱いになるため、所属先の許可を取る必要があります。

2024年から始める太陽光投資【無料セミナー開催中!】

SOLSELの太陽光投資セミナーを受講して対策を学ぶことで、ノーリスクで安定した不労所得を得ることが可能です!

セミナーと聞くと大人数に対して一方的に話すことが多い印象を受けるかと思いますが、SOLSELのセミナーは少人数制で実施することで一人一人の疑問に徹底的に疑問を解決してくれます。

太陽光投資はどの物件を選ぶかによって収益が大きく変わりますが、SOLSELでは実際に施工会社と多くの物件を取り扱った実績がありますので、成功する物件の選び方をお伝えできます。

自分に最適な融資方法まで提案してくれるということなので、太陽光投資を検討し始めた方にぴったりのセミナーとなっています。セミナーは無料で参加出来ますし、無料相談も行っているため、不動産投資と迷っている人や初めて投資をする方にもおすすめです!

公務員が資産運用をする3つのメリット

公務員が資産運用をするメリットとしては、3つが挙げられます。

- 老後の備えができる

- 不動産投資ならローンが組みやすい

- 収支計画が立てやすい

①老後の備えができる

年金受給額の減少を考慮すると、自分たちで老後の備えをしておくべきなのは公務員も例外ではありません。またインフレ傾向にある点から、預金だけでは不安な部分も大きく、銀行の金利は0.01%〜0.1%前後です。

インフレ上昇率の方が高くなった場合、預金に預けているお金の価値は金利を含めてもマイナスになってしまいます。資産運用によって、効率よく資産を増やす必要があります。

リスクの低い国債でも、利率は0.05%以上が保たれます。なるべく早いうちから、財産の一部は資産運用に回しておくべきです。

②不動産投資ならローンが組みやすい

公務員は不動産投資を始めやすい職種だといえます。安定した収入のある公務員は、ローンの審査に有利です。

不動産投資を始める際、ローンを組んで準備を進める人も多いのですが、公務員は金利も優遇される場合があるので、不動産投資は公務員にぴったりの資産運用だといえます。

③収支計画が立てやすい

公務員は収入が安定しており、昇給のペースなども把握しやすいでしょう。途中で減給したり、リストラにあったりする可能性も、民間の会社員よりは低いはずです。

したがって各ライフステージにおいて、資産運用に回せる資金量の目途がたちやすく、長期的なライフプランニングが明確になる点もメリットのひとつです。

公務員が資産運用をする2つのデメリット

公務員が資産運用をするデメリットは、2つ挙げられます。

- 短期投資に向いていない

- マルチ商法などを目的とした悪徳業者に引っかかりやすい

①短期投資に向いていない

公務員は、FXなどの短期投資には向いていません。FXなどの短期投資は、変動する価格をみて売買の判断をするため、常に監視しておく必要があります。

本業中に価格の変動をチェックすることはできませんし、せっかくの休日にモニタを見続けているのも時間がもったいないです。

②マルチ商法などを目的とした悪徳業者に引っかかりやすい

公務員は収入が安定していることから、不動産投資を勧められやすい職種です。通常の不動産業者だけでなく、マルチ商法などを目的とした悪徳業者からも声がかかります。

不動産投資を勧められた場合は、自分で情報収集を十分に行ってから判断しましょう。

公務員に向いていない資産運用2選

公務員に向いていない資産運用は、以下の2つです。

- FX

- 株式の短期投資

①FX

FXは「外国為替証拠金取引」のことで2つの通貨を売買して利益を得る投資方法です。為替レートの変動をみて、安い時に買い高いときに売る取引をしますよ。

利益を得るには常に為替レートをチェックして、取引タイミングを見極めなければなりません。業務に集中できなかったり、夜中や早朝にも動向が気になってゆっくり休めなかったりする可能性も。

またFXは、自己資金の25倍の金額まで掛け金を設定できる取引です。せっかく稼いだ給料を、FXによって大きく失ってしまうケースも考えられるので、あまりおすすめはできません。

②株式の短期投資

株式の短期投資は、公務員には向いていない資産運用だといえます。株価を常に監視し、タイミングをみて1日の間に何度も取引をしなければならないからです。

本来の業務にも集中できなくなりますし、取引の判断を誤ってしまう可能性もあります。

また株式投資に関する知識のアップデートや、経済情報に敏感に対応しなければならない場面も多いので時間に余裕のない公務員にはおすすめできません。

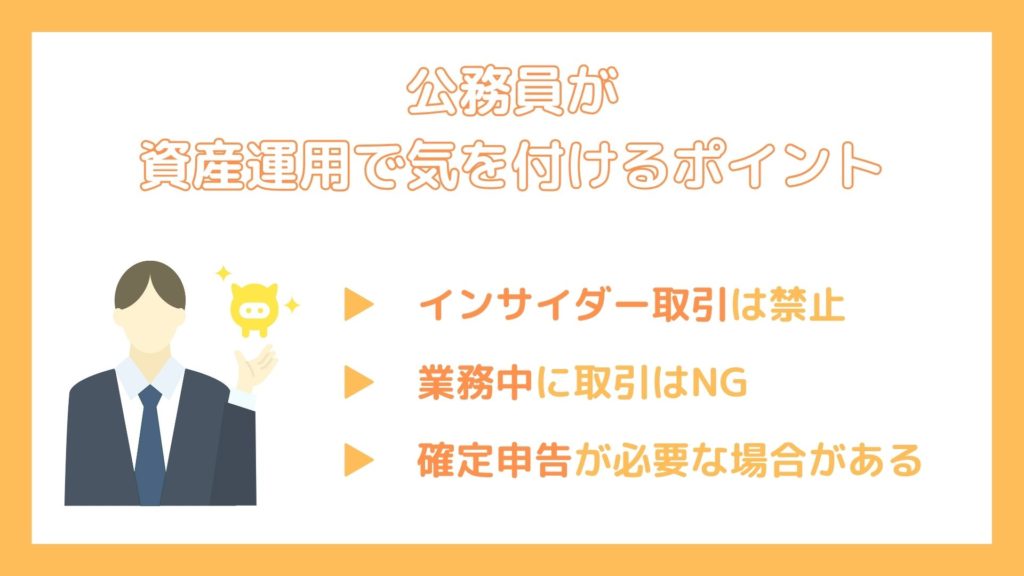

公務員が資産運用する際に気をつけること

公務員が資産運用をする上で気を付けておくべきことは、3つ挙げられます。

- インサイダー取引は禁止

- 業務中はNG

- 確定申告が必要な場合がある

①インサイダー取引は禁止

公務員は、資産運用がインサイダー取引になっていないか注意しましょう。

インサイダー取引とは未公開の情報を利用して取引を行い、その情報を持たない投資家に不利益を与えることをいいます。インサイダー取引に関する法律は、金融商品取引法第166条にて定められています。

金融商品取引法第166条の概要

内部者が株式発行源の重要事実(インサイダー情報)を知りながら、故意に公表前の取引を実施することを禁止する

公務員の職種によっては、資産運用で役に立つ企業間の情報を入手できる立場にあります。

それらを故意に活用して、自分の利益になるような取引を実施してはいけません。

インサイダー取引をした場合は、5年以下の懲役若しくは500万円以下の罰金などが科されます!

②業務中に取引はNG

どんな職業においてもいえることですが、業務中に取引をしてはいけません。特に公務員は、国や地方自治体に関わる重要な業務を担っています。

取引に集中しすぎて本職に支障をきたすようなことがあってはならないので、株式投資やFXなどの短期取引はおすすめできません。

③確定申告が必要な場合がある

資産運用の種類によっては、公務員でも確定申告が必要となります。

通常会社員や公務員は給与から源泉徴収され、年末調整によって所得税が決定します。

しかし、以下に該当する場合は、確定申告をしなければなりません。

- 給与以外の所得が20万円を超えたとき

- 給与による収入が2,000万円を超えているとき

ただしNISAなど非課税で運用できるものや、源泉徴収ありの特別口座で運用している際は不要です。

公務員の年金や退職金は減っている今こそ副業を始めたほうがいい!

「公務員も資産運用が必要だ」といわれている背景には、年金や退職金が減少傾向にある点が挙げられます。

民間企業より安定した職種ではありますが、給与面などお金に関する待遇は今ではほとんど変わりません。

年金に関しては2015年に施行された「被用者年金一元化法」により、共済年金制度が廃止され、民間企業と同じ厚生年金に統一されたこともひとつの理由です!

(参考:被用者の年金制度の一元化|日本年金機構)

公務員の平均年収

「令和5年国家公務員給与等実態調査の結果 」によると、国家公務員(行政職)の平均給料月額は404,015 円となっています。

令和5年度のボーナス支給額は年間4.5カ月分とのことなので、おおよそ180万円前後になるでしょう。これらを計算すると、国家公務員の平均年収は670万円前後です。

(参考:令和5年国家公務員給与等実態調査報告書)

一方で地方公務員の平均年収は、令和4年度で315,093円とのこと。

地方公務員のボーナスは、国家公務員と揃えられるケースが多いので年間140万円前後なので、地方公務員の平均年収は520万円前後となります。

年金だけでは老後は危ない?

公務員の平均年収は年々減少しており、民間企業とそこまで大差ないといえるでしょう。また退職金も制度の改正などにより、そこまで優遇されているわけでもありません!

老後に必要な貯蓄額

ここで国家公務員が老後に準備しておくべき貯蓄額を計算してみましょう。

内閣人事局「国家公務員退職手当実態調査」(令和元年度)によると、国家公務員の常勤職員として定年を迎えた人の退職金の平均は、約2,090万円。

また国家公務員の年金受給額は平均約21万円なので、60歳から受給し85歳まで生きるとすれば6,300万円程度の年金をもらうことになります。

次に、老後にかかる生活費について計算してみましょう。

生命保険文化センター「ゆとりある老後生活費」意識調査の結果によると、老後の夫婦の最低日常生活費は月額で平均22.1万円、ゆとりある老後生活費は平均36.1万円となっています。

国家公務員など収入が多く安定している家庭では、老後の生活水準も比較的高いままだと考えられるため、85歳までに必要となる生活費は、36(万円)×25(年)×12(ヶ月)=1億800万円です。

これらを踏まえると、老後に必要な貯蓄額は1億800万円-(2,090万円+6,300万円)=2,410万円となります。「老後2,000万円問題」という言葉のとおり、退職までの間にこれだけの資金を自分たちで準備しておかなければなりません!

(参考:

・退職公務員生活状況調査報告書

・退職手当の支給状況)

老後のために資産運用は必須

国家公務員だとしても安定した余裕のある生活を送るためには、自分で資産形成をしておく必要があるのです。

さらにインフレの傾向も考慮すると、30年後の2,000万円の価値は今の2,000万円の価値より低くなっている可能性も考えられます。公務員でも、年金や退職金だけでゆとりのある生活ができるとは言えない状況なのです。

公務員の資産運用についてのQ&A

安定している公務員でも資産運用は必要?

民間職と比べると、比較的安定しているといわれている公務員ですが、最近では退職金や年金の支給額が減っているため、公務員であっても資産運用は必要です。

現時点では資産運用は必要ないと思っていても、老後に自宅をリニューアルする必要が出てきたり、退職金や年金だけでは今の暮らしを維持できない可能性もあります。

公務員が資産運用する時の注意点はある?

公務員が資産運用をする際には、本業に影響が出ない形で投資をしましょう。本業に影響が出てしまっては、安定収入が途絶えてしまう可能性も出てくるため、資産運用を行う際は、業務時間外にできるものを選ぶことをおすすめします。

他にも公務員の昇給は、年功序列なので何歳でいくらくらいという大体の年収がわかります。民間職のように、成果によって給料が大幅に上がるということはないため、なるべくリスクの少ない資産運用を選びましょう。

公務員は職務上様々な企業の、機密情報にアクセスできる仕事です。職務上知りえた情報をもとに、株式取引を行って利益を得てしまうとインサイダー取引となってしまうため、注意が必要です。

公務員の何人に一人が資産運用している?

公務員であっても民間職であっても割合は変わらず、約3人に1人が資産運用をしています。

公務員でも民間職でも、老後の資金が不安だったり子どもの教育資金のために、資産運用を行っています。

投資と聞いて真っ先に浮かぶ株式投資を行っている公務員は、4人に1人程度です。

株式投資は、取引所の営業時間内に取引を行う必要があるため、日中の業務が忙しい公務員には向かない資産運用です。公務員だからこそ、手間や時間がかからない太陽光発電投資が、公務員にはおすすめできる投資です。

公務員が資産運用をしたいと思ったら何から始めればいい?

公務員が資産運用をしたいと思ったら、まずは自分の収支を見直してみましょう。公務員は給料が年齢に応じて上がっていくため、収入は急に大きく変わることはありません。

資産運用を考え始めたら、自分の生活費にいくらかかるのか、生活防衛費は貯蓄できているか、余剰資金はいくらあるのかをチェックしてみましょう。

余剰資金がいくらあるかがわかったら、どんな資産運用が自分に向いているのかを、検討してみることをおすすめします。

公務員が資産運用をしたら確定申告は必ずしなければならない?

公務員は基本的に確定申告を行う必要はありませんが、資産運用や給与以外の所得を20万円以上受け取る場合には、確定申告が必要になります。

確定申告を行うことで医療費控除・住宅ローン控除・寄付金控除・繰越控除といった控除を受けられることと、還付金が受けられる場合があります。

まとめ

今回は、公務員におすすめの資産運用方法について解説しました。

公務員は副業が禁止されているため、資産運用にもなかなか挑戦できずにいる方も多いでしょう。しかしルールさえ守れば、法に触れることはありません。

年金制度が崩壊しかけている今、老後の準備は公務員であっても必要ですよね。

早いうちに資産運用を始めて、将来安心して生活できるように準備しておきましょう!

公務員は原則「副業禁止」ですが、資産運用はできます。NISA、iDeCo、不動産投資などさまざまな選択肢がありますので、それぞれの特徴やメリット・デメリットを把握したうえで、自分に合った方法を選びましょう。損失のリスクを抑えるには、余裕資金で少額から始める、長期的な視点でコツコツ取り組む、1点集中ではなく複数に分散して投資するといった方法が有効です。あせらずじっくりと学びながら進めていきたいですね。

ばばえりFP事務所 代表

関西学院大学商学部を卒業後、銀行・保険・不動産などお金にまつわる業界での勤務を経て、独立。自身が過去に金銭的に苦労したことから、難しいと思われて避けられがち、でも大切なお金の話を、ゆるくほぐしてお伝えするべく活動中。これまで執筆や監修を担当した記事は1,000本以上にのぼる。

保有資格:AFP(日本FP協会認定)、証券外務員一種、貸金業務取扱主任者(資格試験合格)、秘書検定1級など。

事務所公式サイト:https://babaeri.com/