大手消費者金融であるアイフルとアコム。どちらもカードローン会社として国内最大級の規模を誇っています。だからこそ「アイフルとアコムどっちがいいの?」と思っている方が多いのではないでしょうか。 実はアコムのほうが審査通過率が高く、アイフルのほうが早くお金を借りられるなど細かい違いがあります。

この記事ではアイフルとアコムの違いや、それぞれに向いている人・向いていない人を徹底解説!自分に合ったカードローンを選んでください。

まずはアイフルとアコムの基本情報を比較

アイフル |

消費者金融 | アコム  |

| 3.0%〜18.0% | 金利 | 2.4% ~ 17.9% |

| 最短18分 ※申込状況によっては最短18分のご希望に添えない場合があります。 | 審査時間 | 最短20分 ※お申込時間や審査によりご希望に添えない場合がございます。 |

| 満20歳〜69歳 | 申込年齢 | 20歳〜72歳 |

| WEB、アプリ、電話 | 申込方法 | WEB、電話、郵送 |

| 31.9%(2025年4月時点) | 審査通過率 | 39.8%(2025年4月時点) |

| 30日間 | 無利息期間 | 30日間 |

| ◎ | WEB完結 | ◎ |

| 詳細はこちら | 公式サイト | 詳細はこちら |

比較表を見て分かる様に、正直なところアイフルとアコムの貸付情報に大きな違いはありません。 融資までにかかる時間をみても、アイフルは最短18分※申込状況によっては最短18分のご希望に添えない場合があります、アコムは最短20分※お申込時間や審査によりご希望に添えない場合がございますとなっているため、急にお金が必要になった場合、どちらで借入しても良いということになります。

しかしその他に、返済方法や対応ATMなどの利便性や、審査通過率、毎月の返済負担など、公式サイトに載っている数字一つでは判断できない様な違いが存在していることは事実です。 特に審査通過率は大きく異なるのが気になります。ここからは、特に注目すべき点を絞って比較していきます。

・アコムで借りたら終わりって本当?実際の口コミ・評判からわかる恐ろしさや安全に借りるコツを解説

・【アイフルやばい❓❗️】怖い・借りると危険という評判・口コミからわかるメリットとデメリット

【診断あり】アイフルとアコムを徹底比較!

ここからは、結局アイフルとアコムどっちがいいのかを、条件ごとに比較していきます。 読むのが面倒な方は、こちらのフローチャートで診断してみてください!

①アイフルとアコム、審査通過率が高いのはどっち?

どちらも審査の条件は公表されていませんが、発表されている成約率をみると大体の審査の通りやすさを把握できます。

アイフルとアコムのどっちが審査通過率が高いのかを見ていきましょう。

審査通過率が高いのはアコム

| アイフル | アコムの詳細はこちら | |

| 成約率(2024年5月) | 36.7% | 42.0% |

(参考:アイフル|月次データ、アコム|マンスリーレポート) この数字から見ると、アコムの成約率の方が1.5%高いことがわかるので、審査通過率はアコムのほうが高いことがわかります。 アイフルは2023年5月の成約率は29.7%だったためかなり上がっていますが、一方でアコムの審査通過率は安定して40%前後をキープしていることから、審査に不安がある人は審査通過率が高いアコムに申し込みをするのがおすすめです。

アイフルとアコム、申込条件に違いはない

| アイフル | アコムの詳細はこちら | |

| 年齢 | 満20歳以上69歳以下 | 20歳以上72歳以下 |

| 条件 | 定期的な収入と返済能力を有する方で、当社基準を満たす方 | 安定した収入と返済能力を有する方で、当社基準を満たす方 |

| パート・アルバイト | 可能 | 可能 |

次に、アイフルとアコムの申込条件を見ていきましょう。 申込条件とは、申し込みをするのに必要な資格のこと。年齢や年収の条件が決まっており、これをクリアしていないと審査のスタートラインに立つことができません。

両者とも年齢制限があり、下限は20歳以上と同じですが69歳以下と72歳以下と上限の年齢は異なります。ちなみにアイフルに借入している間に69歳をすぎた場合は契約解除になってしまうので注意が必要です。 貸付条件でよく見かける「当社基準」に関しては、それぞれ公表されていません。

そのため、より審査に通りやすくするには、アイフル、アコムそれぞれの審査について詳しく知っておくといいでしょう。

アコムは150万件以上が契約中

(利用件数の比較)

| アイフル | アコムの詳細はこちら | |

| 利用件数(2025年5月版) | 未公表 | 189万7千件 |

参考:アコム公式サイト 次に、それぞれのサービスを利用している人がどれだけいるのかという利用件数で比較。

しかし残念ながら2023年度のアイフル利用者数は公表されていませんでした。 アコムは189万7千件と公表されており、やはり「はじめての、アコム」で知られているだけあって驚愕の多さです。

180万件以上が今も契約中と考えると、安心して利用できるサービスだと言えます。

アイフルは独自審査がある

アイフルは銀行傘下に入っていない独立運営です。そのため、他のカードローンとは異なる独自の審査基準を設けています。

アイフルの成約率がアコムより少なめなのは、独自の審査基準が少し厳しいからだと考えられます。 アイフルは銀行傘下ではありませんが、売上はプロミス・アコムにつぐ業界3位。大手のカードローン業者なので、安心してサービスを受けられます。

| 銀行傘下のカードローン | プループ名 |

| プロミス | 三井住友銀行系グループ |

| アコムの詳細はこちら | 三菱UFJフィナンシャル・グループ |

| レイク | SBI新生銀行グループ |

※申込状況によっては最短18分のご希望に添えない場合があります。

②アイフルとアコム、金利が安いのはどっち?

アイフルとアコムの金利を比較してみると、アイフルは3.00%〜18.00%、アコムは2.4% ~ 17.9%でした。

ただ契約限度額の上限まで借入れて、最低返済額だけを返済していく場合の総利息額が安くなりやすいのはアコムという結果になりました。 まずはアイフルとアコムの金利を見ていきましょう。

| 金利(実質年率) | |

| アイフル | 年3.00%~18.00% |

| アコム | 年2.4% ~ 17.9% |

ただ借入金額や最低返済額などを考慮すると、総利息額が異なってきます。

実際に10万円を借り入れて金利が年率18.00%だった場合の、アイフルの利息総額と最低返済額を見ていきましょう。

| アイフル | |

| 借入額 | 10万円 |

| 金利(実質年率) | 年18.00% |

| 最低返済額 | 4,000円 |

| 総利息額 | 26,204円 |

③アイフルとアコム、周囲にバレる可能性があるのはどっち?

| アイフル | アコム | |

| 在籍確認 | 原則、電話による在籍確認なし | 原則、お勤め先へ在籍確認の電話なし |

| 郵送物 | 【郵送物を送付するケース】 ・返済の件で連絡が取れない場合 ・書類送付を希望した場合など | なし (電磁交付「明細書等の受取サービス」の利用が可能) |

カードローンを利用する上で周りにバレやすいのが、職場への「在籍確認」と、家に届くローンカードなどの「郵送物」です。

アイフルとアコムどちらも郵送物をなしにできる

アイフルとアコムはどちらも契約をWEB上で完結できるため、家に郵便物が届く心配がありません。

両方ともバレにくいと言えるでしょう。 ただし郵便物がなくても、ATMなどからお金を引き出すローンカードを見られてバレる可能性がありますが、どちらもカードレスに対応しているため、この点は心配ありません。

在籍確認の電話も原則なし

在籍確認とは、申告した勤務先に本人が在籍しているか、電話で確認することを言います。

基本的にはWEBサイトなどから書類審査に申し込んだ後、すぐに行われることが多いです。 勤務先に電話がかかってくると思うと、職場の人にバレるのではないかと心配になりますよね。 アイフルもアコムも在籍確認事態はありますが、原則として電話での職場連絡は行なっていません。

④アイフルとアコム、返済総額を減らせるのはどっち?

最も気になるのが、アイフルとアコムのどっちがいいかということではないでしょうか。

結論から言うと、元金が同じ場合により少ない返済総額で抑えられるのはアコムです。なので、よりお得にお金を借りたい方にはアコムをオススメします。 返済総額を抑えられる理由は、それぞれの会社が設定している「毎月の最低返済額」の違いです。アイフルとアコムは金利が同じでも、アイフルのほうが月々の返済額が少ないため、返済にかかる時間も長くなってしまいます。結果として返済総額も多くなるということです。

アイフルとアコムは毎月の最低返済額が異なりますので、より最低返済額の低いアコムのほうが早く完済でき、結果的に総利息額が減るという仕組みになっています。 借入条件は人によって異なりますので、もちろんその条件に変動して返済総額も変わってきます。まずはシュミレーションをして、借入後の返済計画を行っていきましょう!

借りたい金額が多いなら、アイフルがおすすめ

借入したい金額が20万以上の高額になる人には、アイフルがおすすめです。 なぜならアイフルは独自で「おまとめMAX」というおまとめローンを提供していることから、高額融資に前向きな姿勢があるからです。 おまとめローンは、複数の会社から借入している金額を一括にまとめられるサービスです。裁量規制の対象外となるため、高額の融資が可能になります。

⑤アイフルとアコム、利便性が高いのはどっち?

カードローンを借りる上で、「返済のしやすさ」と「借入のしやすさ」は非常に大きな要素です。

借入する前は大したことのないようにと思えても、実際借りてみると、返済の利便性が高い方がもちろん返済するハードルも下がるので案外馬鹿にできないのです。 ではアイフルとアコム、どちらの方が便利に借入できるのかを見ていきましょう。

使えるコンビニの種類で比較

| 借入・返済可能なコンビニ | |

| アイフル | ・セブンイレブン ・ローソン ・ファミリーマート ・デイリーヤマザキ ・ポプラ ・ミニストップ |

| アコム | ・セブンイレブン ・ローソン ・ファミリーマート ・デイリーヤマザキ ・ポプラ ・ミニストップ |

どちらも大手コンビニに設置されているATMで借り入れをすることができます。

アイフルは2022年9月からゆうちょ銀行ATMも使用可能になったので、ファミリーマートが近くにある方はどちらかというとアイフルの方が利便性は高いと言えるでしょう。

返済方法で比較

| アイフル | アコムの詳細はこちら | |

| 返済方法 | ・スマホアプリ(セブン銀行・ローソン銀行) ・自社ATM ・提携ATM ・コンビニ ・口座振替(自動引落) ・振込 | ・インターネット ・自社ATM ・提携ATM ・コンビニ ・口座振替(自動引落) ・振込 |

返済方法はどちらも大きく変わりは見られません。 アコムもアイフルも同じくコンビニで返済できるサービスを提供しています。

ATMの数を比較

次に、返済・借入時に使える自社ATMと提携ATMの数を比べてみましょう。(2023年8月1日現在)

| アイフル | アコムの詳細はこちら | |

| 自社ATMの数 | 444 | 公式サイトでご確認ください。 |

| 有人店舗の数 | 20 | |

| 自動契約機の数 | 861 |

公式サイトで確認すると自動契約機の数はあまりかわりませんが、有人店舗数はアイフルが上回っています。

総合的に言うとアコムの方が返済・借入時の利便性が高いと言えます。

⑥アイフルとアコム、口コミが良いのはどっち?

アイフルとアコム、口コミが良いのはどちらなのでしょう?それぞれの利用者の意見をご紹介します。

アイフルの口コミ

飲み会が続きどうしてもお金が足りず、いろいろ調べてアイフルにしました。無利子期間があったので、その期間内に返そうと思っていました。ちょうどボーナス時期と重なり、無利子期間でしっかりと返せました。実は、無利子期間中に解約すると、何か言われるのか心配だったのですが、特に引き留めもなかったのでほっとしています。

20代女性/契約社員/年収300万未満/借入金額10万円未満/使い道:生活費

車のパーツなどを購入したら車検代が払えなくなってしまい、どうするか悩んだ末、初めて消費者金融を利用することに。審査から融資まで1日かからなかったのはよかったが、やはり金利が高い。少額だからいいかと思って借りたが、損をしている気がする。困っているところを助けてもらったのだが、やっぱり勿体無いと感じたので、次カードローンを借りるときは時間に余裕をもって銀行で申し込もうと思う。

30代男性/会社員/年収400万未満/借入金額20万円未満/使い道:車検代

借入が何社もあり多重債務一歩手前だったので、ローンのおまとめが出来ないが相談。対応してくれた方が親切で、いろいろな質問にも答えてくれました。即日とはいかなかったが、2週間ほどで融資を受けられ、他の借入を清算でき、金利も安くなり、本当に助かりました。相談に対応してくれた方が親切で丁寧に話をしていただけたからおまとめローンを利用ができ、今こうしてられるのだと思います。

40代女性/会社員/年収400万円未満/借入金額100万円未満/使い道:生活費

実際に借り入れてみたら、金利の高さがデメリットに感じたという人もいましたが、ほとんどの人は融資スピードや無利息期間があるなど、利便性に満足しているようです。 また、相談した時の対応が親切だったことが借入するきっかけになったという人もいます。 おまとめローンの使い勝手がいいという口コミもあり、さまざまなサービスの提供にも満足しているようです。

アコムの口コミ

はじめてのアコムを謳っているだけあって借りるのは驚くほどすんなりでした。時間もそんなにかかりませんでした。そんなに大きな額でもなく、ゆっくり返すつもりで少し毎月の返済額を少なめに設定していたのですが、返済の催促が多くて、結局嫌気がさして他社で借り換えることにしました。借り換え先と比べてもアコムの取り立てはかなり厳しかったです。

20代女性/派遣社員/年収200万円未満/借入金額20万円未満/使い道:生活費

急遽お金が必要となり、ネット完結で借りられると聞いてすぐさま申込。審査はスピーディーで30分で口座に振り込まれました。対面でもなく、在籍確認などもなく、消費者金融のイメージが変わりました。少額なのですぐ返済してしまいました。でも、これから先、お金が必要になった時には、ぜひまたお世話になりたいと思います。

40代男性/会社員/年収500万円/借入金額30万円未満/使い道:車の修理代

審査が早く、対応も丁寧でした。電話で在籍確認があると聞いてビクビクしていましたが、消費者金融だと名乗ることもなく、自分が不在でも何の問題もなくあっさり終了でした。もちろん、職場の人に消費者金融からの電話であることなど全くバレていません。周りに知られないような配慮がありがたかった。無事に借りられてほっとしています。

20代男性/会社員/年収300万円未満/借入金額50万円未満/使い道:生活費

アコムには支払いが遅れてしまった際に取り立てが厳しかったという口コミがありましたが、これはアコムに限った話ではありません。 アコム以外の会社も、支払いが期限に間に合わず滞ってしまった場合は、すぐに催促の連絡が入りますので支払日を忘れないようにしっかりとチェックしておきましょう。

もし返済が遅れそうになったら事前に連絡を入れて相談すれば、借入した人の事情を汲んで対応してくれます。 在籍確認を行う際にも借り入れがバレないように配慮してくれるのはうれしいですね。

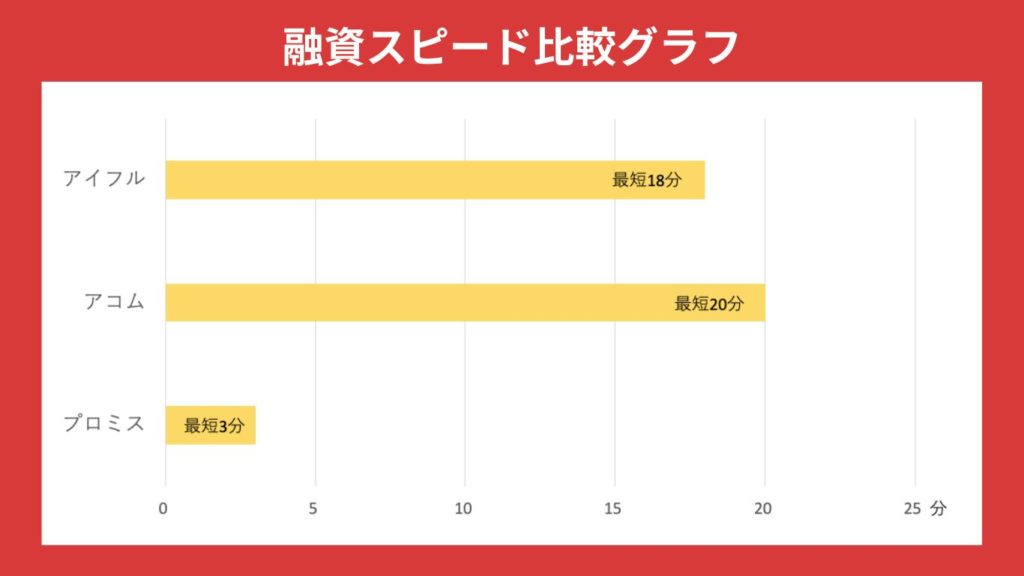

⑦アイフルとアコム、融資スピードが早いのはどっち?

| 融資スピード | |

| アイフル | 最短18分 ※申込状況によっては最短18分のご希望に添えない場合があります。 |

| アコムの詳細はこちら | 最短20分 ※お申込時間や審査によりご希望に添えない場合がございます。 |

| プロミス | 最短3分 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

申込み〜融資までのスピードは、アイフルが最短18分、アコムが最短20分となっており、アイフル・アコムどちらで融資を受けてもかかる時間に大きな差がないことがわかります。

しかし、実際に審査時間がどの程度になるかはその人により変わってきます。また、審査に申し込んだ曜日や時間によっても変わってくるので注意が必要です。

審査に時間がかからないためにも必要書類を揃え、申し込み内容に漏れや間違いがないようにすることで、少しでも早く審査をパスすることができるでしょう。 また、できるだけ早く即日融資を受けたいという場合には最短3分で融資可能なプロミスの利用もおすすめです。

⑧アイフルとアコム、審査受付時間が長いのはどっち?

| 審査受付時間 | |

| アイフル | 9~21時 |

| アコムの詳細はこちら | 9~21時 |

| プロミス | 9~21時 |

アイフルとアコムともに審査時間は9~21時となっており、全く同じです。他の大手消費者金融に関しても審査時間は同じ時間帯となっています。

プロミスのように最短3分の審査なのであれば申し込む時間によって審査結果が早く出ることもありますが、アイフルとアコムに関してはそこまで大きな差は出ないと考えられます。

⑨アイフルとアコム、無利息期間の条件は同じ

| 無利息期間 | |

| アイフル | 初回契約日の翌日から30日間 |

| アコムの詳細はこちら | 初回契約日の翌日から30日間 |

| プロミス | 初回利用日の翌日から30日間 |

消費者金融の無利息期間は基本的に初回契約日の翌日からスタートします。アイフルとアコムに関しても同じく初回契約日の翌日からとなっているため、無利息期間の条件は同じです。

大手消費者金融のなかではプロミスが唯一初回利用日の翌日から無利息期間が適用されます。

初回契約日の翌日から無利息期間が始まる場合は、借入をしていなくても無利息期間が消費されてしまう点に注意しましょう。

⑩アイフルとアコム、アプリの利便性が高いのはどっち?

アイフルとアコムでリリースしているアプリについて、口コミの評判を見ていきましょう。

アイフルアプリの評判

金融会社から借りる=マイナスな考えを全て取っ払ってくれたのがアイフル。 昔なら電話や紙で支払日も覚えきれていない 又は 紛失してしまったという事が多かったが今の便利な時代だとアプリで残高確認や借入、支払い、振り込み が全て完結してしまうという便利な世の中になりましたね。 借入自体も少しづつ先行投資や自営業成功させる為に借りるという良い方向に世間もなってきてアイフル利用者からしても、とてもストレス無く利用する事が出来て嬉しく思っております。 更なる高みを目指し、アプリとしても どんどんアップグレードして行って進化されたら更に使い心地も良くなる事でしょうね。 ただし、少しのバグなどがあると大変なのでアプリのバグ修理や不具合修理の徹底も 今後とも宜しくお願いします。

(引用元:Applestore)

口座で確認してライフカードに振り込み済みなのに、AIアプリの画面では残高が変わっておらず次回振り込み日も更新せず。そのまま放っておいても2日経ってまだ変わりません。 他の方が書いているような、粗末なアプリという印象はないので大幅に作り直したのかと思われますが、返済の確認という重要な事が反映されないようでは本末転倒だし、こういうレビューを読んだ方がアイフル利用するのはやめようってなったら、営業に悪影響だと思いますよ。早く改善して下さい。

(引用元:Applestore)

Applestoreの寄せられた口コミからは、借入に関しては従来よりも手続きがしやすいと評判でした。ただし、返済後の残高などが反映されるのが遅いという意見やバグが多いという意見もあり、使い勝手には多少の不便さがあるようです。 とはいえ、Applestore内のアプリ評価では「4.6/5」と概ね高評価であるため、不便さはあるものの多くの人が便利だと感じていることが分かります。

アコムアプリの評判

今までアプリの意味あるの?って感じの作りだったけど最新バージョンで凄く良くなった 開発した方、ac社内でアプリの重要性を説いた社員の方GJです 返済額、期日が一目でわかり、Face ID対応!素晴らしい!

(引用元:Applestore)

iPhoneSE(第1世代)からiPhone12miniに機種変更をしクイックスタートのかざしてデータ移行を行ったあと、起動しようとしたところ何度もアプリが落ちました。iOSは14.1 一度アプリを削除し再ダウンロードしたら今まで通り使用できました。 使い心地は変わらず良好です。

(引用元:Applestore)

Applestoreでのアコムのアプリ「myac」は評価が「4.7/5」と若干アイフルよりも高くなっています。 機種変更等の際に不具合が発生したという口コミもあるものの、それ以外で不便を感じている人は見られませんでした。 画面の見やすさや実際に操作性の良さにメリットを感じている口コミが多く、アプリの利便性に関してはアイフルよりもアコムのほうが評判がいいです。

⑪アイフルとアコムで新規利用者数が多いのはどっち?

アコムとアイフル、どちらが新規利用者が多くいるのでしょうか。 以下の表は、2024年5月期の新規利用者数です。

アイフルよりもアコムの方が新規利用者数が多いことがわかります。どちらにしても、利用者の数が多いことに変わりありません。 どうしても、たくさん利用しているところが良いのでは?と思いがちですが、特典や利子についても大きな差はないため、自分が利用しやすいところを選びましょう。

| 消費者金融 | 新規利用者数 |

| アイフル | 33,189件 |

| アコムの詳細はこちら | 40,105件 |

参考:アイフル 月次データ(2024年5月期) 参考:アコム マンスリーレポート(2024年5月期)

【結論】アコムとアイフルはそれぞれこんな人におすすめ!

結論、アコムとアイフルそれぞれどういう人におすすめなのかを解説していきます。

アコムがオススメな人

中でも自社ATMはアイフルの倍以上あるので、返済時のストレスが少なくて済むでしょう。 カードローンを初めて利用する人に最適な会社であり、サポートデスクが充実しているのもメリットの一つです。

アコムの申込み方法

- STEP.1Web申込みアコムの公式ホームページにアクセス、申し込みボタンをクリックし申込みページに進みます。 「3秒診断」で自分が借入可能か診断してから申込む場合は、診断の結果が借入可能であれば「今すぐお申し込み」から画面の指示に従います。

- STEP.2必要内容の入力申し込みページで氏名・生年月日や性別などを入力する。

- STEP.3必要書類の提出申込みが終わると、必要書類を提出します。 この時必要になる書類は、運転免許証、マイナンバーカード、パスポート、資格確認書※などの本人確認書類です。 ※資格確認書は、資格確認書以外のいずれかの交付を受けていない方 借入金額によっては、源泉徴収票などの収入を証明する書類の提出も必要になることがあります。 提出は、以下の3つのいずれかの方法で提出します。

- アプリ

- Webサイト

- 店舗

- STEP.4審査結果通知必要書類の提出後、メールか電話で結果が通知されます。 無事に審査に通過できたら契約手続きに進みます。

- STEP.5契約審査結果が承認されれば、契約手続きをします。 メールで通知を受け取った場合、メール画面に契約手続き画面へ誘導するURLがありますので、そこから契約手続きに進みましょう。 契約手続きもWebで行いますので、郵送物も来店の必要もありません。 (ローンカードの発行を希望する場合は、受取場所の指定で、郵送か店舗を選ぶ必要があります。)

- STEP.6借り入れ契約を結んだら、借り入れができます。 借入の方法は、アプリまたはローンカードを利用してATMからお金を引き出す方法と、自分の銀行口座に振込んでもらう方法があり、どちらも24時間借入可能です。 アプリの場合はすぐに借り入れできますが、ローンカードの場合はカードを発行して手元に届いてからでないと利用できません。さらに振込の場合は、申込み後24時間最短10秒で振込されます。※ ※金融機関により異なります。 ※お申込時間や審査によりご希望に添えない場合がございます。

アイフルがオススメな人

そのため、毎月の負担を極力減らしたいという方にオススメです。 また、アコムよりも成約率が高いため、審査が不安な方におすすめです。さらに、アコムでは原則としてお勤め先へ在籍確認の電話を行っていません。 基本的に在籍確認の電話は個人名でかかってくるため会社にバレる可能性は低いですが、どうしてもリスクを回避したい人にはおすすめです。

1秒診断を使えば本審査に申し込まなくても借入可能かわかるシュミレーションがあるので、試しに使ってみるのも良いでしょう。

アイフルの申込み方法

- STEP.1Web申込み公式ホームページにアクセスし、今すぐ申し込みのボタンをクリックし申込みページに進みます。 「1秒診断」で自分が借入可能か診断してから申込む場合は、診断の結果が借入可能であれば「今すぐお申し込み」から画面の指示に従います。

- STEP.2必要書類の提出申込みが終わると、必要書類を提出します。提出は、書類を撮影し画像形式で送信します。 この時必要になる書類は、運転免許証やマイナンバーカードなどの本人確認書類です。 借入金額によっては、源泉徴収票などの収入を証明する書類の提出も必要になることがあります。

- STEP.3審査結果通知必要書類の提出後、メールで結果が通知されます。 無事に審査に通過できたら契約手続きに進みます。

- STEP.4契約契約手続きはメール画面に契約手続き画面へ誘導するURLから手続きを進めましょう。 契約手続きもWebで行い、郵送物も来店の必要もありません。

- STEP.4借り入れ契約を結んだら、借り入れができます。 Web申込みでお金を借り入れる場合、口座振込で借り入れするのが一番簡単です。 審査に通過していれば、提携ATMからでもカードレスで借入することも可能です。

アコムと比べた際のアイフルのメリット

毎月の最低返済額が低い

アイフルの最低返済額は4,000円となっており、低いのも特徴です。

返済期間が長くなったり、総返済額が多くなるというデメリットはありますが、なるべく生活を圧迫せずに余裕をもって返済をしたい人にはぴったりとなります。

ちなみに最低返済額が4,000円なのは毎月決まった日に返済をする約定返済を利用した場合で、35日ごとに返済をするサイクル制を利用する場合は5,000円となるため注意しましょう。

女性専用ローンを利用できる

アイフルでは女性専用ローン「SuLaLi」や、初めてカードローンを利用する人を対象とした「ファーストプレミアムカードローン」といった多様なローンを提供しています。

SuLaLiの借入限度額は10万円で適用される金利も18.0%と決まっていますが、どんなことでも相談できるSuLaLi専用ダイヤルも用意されているため、初めて借り入れする女性の方でも安心です。 ファーストプレミアムカードローンは金利が3.0%~9.5%と、通常よりも8.5%上限金利が低いので、低金利で借入したいユーザーにおすすめです。

アコムのカードローンは1種類のみなので、アイフルならではのメリットとなっています。

アイフルと比べた際のアコムのメリット

審査通過率が高い

アコムはアイフルよりも審査通過率が高いことが特徴です。2023年12月のデータによるとアコムは42.8%、アイフルは40.3%と1.5%ほど成約率が上回っています。

また、アコムの成約率はおおむね40%台をキープしていることが多いですが、アイフルは時期によっては30%を割り込むこともあります。 もし少しでも審査通過率を上げたいのであれば、安定した審査通過率のアコムに申し込むのがおすすめです。

返済方法が豊富

アコムはアイフルよりも返済方法が豊富で、どこにいても手軽に返済ができることが特徴です。

インターネットバンキングで返済する場合は24時間365日手数料無料で返済ができますし、利用できる提携ATMやアコムATMは全国に設置されています。 口座振替や口座引き落としも利用できるので、自分にぴったりの返済方法を選ぶことができますよ。

クレジットカードも同時発行可能

自動契約機でアコムを申し込んだ場合、同時にアコムが発行するクレジットカードである「ACマスターカード」を即日で発行することが可能です。

それぞれ審査に申し込むのが面倒だと考えている人であれば、一度にクレジットカードも申し込みできるというのはメリットですよね。 ACマスターカードはローンカードとして利用することができるので、ローンカードは欲しいけど周りにバレたくないという人にもおすすめです。

【どっちがいい?】アコムとアイフルの比較に関するFAQ

最後に、アコムとアイフルをどちらにしようか悩んだ時に気になる質問に回答します。

銀行カードローンとアイフル・アコムはどちらが審査が不安な方におすすめ?

アコムが一番審査が不安な方におすすめです。銀行系のカードローンは審査が厳しいため、年収や勤務期間などに不安がある方は避けたほうがベターです。

アイフル・アコムは消費者金融系のため、銀行系のカードローンよりも審査が不安な方におすすめです。ただし、アイフルよりもアコムのほうが若干成約率が高いため、比較的に審査に通りやすいことになります。

融資までのスピードはどっちのほうが早い?

融資スピードはアイフルが最短18分※申込状況によっては最短18分のご希望に添えない場合があります、アコムが最短20分※お申込時間や審査によりご希望に添えない場合がございますとなっており、さほど変わりません。

ただし、口コミを見てみるとあくまでも最短時間であって、その人により審査時間は変わります。どちらもおおむね1間程度でお金を借りられるという声が多かったです。

アコムとアイフル使いやすいのはどっち?

基本的な借り方や返済方法には差はないので、利便性に大きな差はありません。 ただし、ATMで返済を行いたいという人であれば全国で利用できるATM台数の多いアコムのほうが使いやすいと言えます。

また、複数社の借入借り換えを検討しているのであれば限度額が高いアイフルのおまとめローンのほうが便利です。

アコムとアイフルバレにくいのはどっち?

アコムもアイフルも原則として審査時に職場へ在籍確認の電話をすることがなく、カードレス契約の場合は郵送物も省略できます。

そのためどちらもバレにくさに違いはありません。 ただし、アコムのサイトには在籍確認が必要な場合であっても申し込みをした人の同意を得ずに電話をすることはないと記載されているため、より万全を期すのであればアコムのほうがおすすめです。

アイフルとアコム以外にお金を借りるなら?

プロミスがおすすめです。利用数・顧客満足度・売上が業界ナンバーワンの人気カードローン業者です。

プロミスであれば最短3分※で融資を受けられ、初回利用から30日間の無利息期間もついているので、今すぐお金を借りたい人だけでなく何かあったときのためにお守り代わりに持っておきたいという人にもおすすめできます。 ※お申込み時間や審査によりご希望に添えない場合がございます。 また、審査通過率が高く、アルバイトやパートの方でも安定した収入があれば通りやすいと評判です。

まとめ

この記事では、アコムとアイフルを徹底比較しました。

金利や最高限度額のような基本的な部分はあまり変わりませんが、細かく見ていくと月々の返済額が減ったり、審査通過率が高くなったりというような違いがあります。

どちらのカードローンも審査に通過しなければ利用できませんが、細かい条件や審査基準を参考に、自分にあったカードローンを申し込むようにしましょう。 関連記事

■CHOOSENER+(エレビスタ株式会社)では、アフィリエイトプログラムを利用し、アコム社、SMBCコンシューマーファイナンス社、アイフル社などから委託を受け広告収益を得て運用しております。