アパートやマンションなど賃貸住宅暮らしで注意することといえば、さまざまな事情によって家賃が払えない状況に陥ったときです。

家賃が払えない場合、強制退去や信用情報に傷がつくなどのデメリットが生じるため家賃が払えない事態は回避しないといけません。ますは大家さんや管理会社に相談する必要があります。

また、家賃を滞納したいための対処法として、一時的にカードローンで借入をするなどの方法も検討しましょう。

本サイト・ページで掲載している商品・案件は「賃金業法」のもと運営している賃金業者が提供している登録業者です。

(※登録業者は金融庁の登録貸金業者情報検索サービスで検索できます。(最新情報や詳細の確認は、登録番号欄に記載されている各財務局・都道府県に確認))

本サイトで掲載している商品・案件には広告を含むものがあり、一般社団法人第二種金融商品取引業協会の「広告等に関するガイドライン」や金融商品取引法、サイトポリシーなどに則ってご紹介しています。すべての記事制作におけるフローはこちらから確認できます。

目次

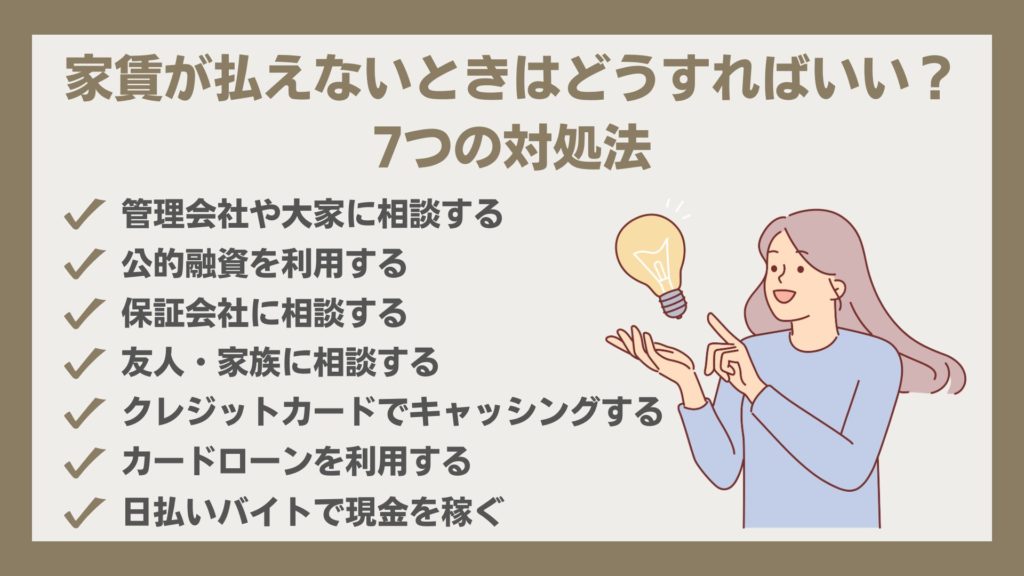

家賃が払えないときはどうすればいい?7つの対処法

もし何かしらの事情で家賃にあてるお金が用意できなかった場合、どのような対処法を取ればいいのでしょうか。次より家賃が払えないときの7つの対処法について、詳しく説明します。

管理会社や大家に相談する

家賃が払えないときの対処法の一つが、大家や管理人に正直に報告することです。報告もしないで放置していると、強制的な支払い要求・強制立ち退きを命じられる可能性もあります。

そのような事態を回避するためには、事前に管理会社・大家に相談をすることです。相談をすれば、支払日の延期・分割払いなどに対応してくれる場合もあります。自分から報告すれば、支払いをする気持ちはあるという意思表示になるため、自分から連絡をしなくてはいけません。

「給料が⚪︎日なので、それ以降の×日までには支払いをする」と具体的に伝えることも大事です。

公的融資を利用する

家賃が払えない場合の対処法が、消費者金融など貸金業者の利用ですが、なかには業者の利用は抵抗があるという人もいるかもしれません。そのような人におすすめなのが、国や自治体による公的融資の利用です。代表的な3つの公的融資を次より紹介します。

総合支援金

総合支援資金とは、日常生活全般において困難した生活を送っている方の経済的自立を目的とした貸付制度です。生活資金の貸付・社会福祉協議会、ハローワークなどによる相談支援を行ないます。

住居に関しては、家賃のほかに敷金・礼金、仲介手数料、入居の際の保険料などが対象です。申請は全国の地域別の市町村社会福祉協議会で受け付けています。

(参考:政府広報オンライン)

緊急小口資金

困窮者を対象とした生活福祉資金貸付制度の1つが、緊急小口資金です。生活福祉資金貸付制度はさまざまな種類がありますが、そのなかでも生計の維持が困難であり緊急に資金が必要な層を対象としています。

融資金額の上限は10万円で、緊急の名称にあるとおり申し込みから融資までの期間が短いのが特徴です。無利息で保証人不要のため、すぐに融資が受けられます。個人ではなく世帯が対象のため、世帯全体が困窮していることが融資の条件です。

申請は自分の地域の市区町村の社会福祉協議会で受け付けています。

(参考:全国社会福祉協議会)

住居確保給付金

貸付ではないため返済の義務がない支援制度が、住居確保給付金です。

市区町村が決めた給付額の範囲内で、原則3ヶ月分・最大9ヶ月分の給付金が支給されます。離職・廃業してから2年以内などの条件を満たせば受給が可能です。

申請は、全国の生活困窮者自立相談支援機関で受け付けています。

(参考:厚生労働省)

保証会社に相談する

保証会社に相談をするのも、家賃のが払えない場合の対処法の1つです。保証会社とは賃貸契約をする際に、連帯保証人の役割を担う会社で、審査を通過することによって保証会社を利用できます。

もし家賃の支払いができなかった場合、保証会社が代行して管理人・大家に支払う仕組みです。ただし、これで家賃の支払いが免除になったわけではなく、保証会社が立て替えた代金は後日保証会社に支払わないといけません。

家賃が払えなくなった場合は、すぐに保証会社に連絡をして家賃の返済スケジュールなどの相談をすることをおすすめします。

友人・家族に相談する

家賃を払えない場合に、身近な存在である友人・家族・親族に相談をする手段もあります。自分と近い人たちにお金の悩みはしたくないという人もいるでしょうが、それを黙ったままでいるとますます問題が大きくなるケースも少なくありません。そのため、正直に事実を話して相談することがおすすめです。

相談する際は、今後のスケジュール(いつまでに返済するか・分割の場合は1回でいくらまで返済できるかなど)をしっかりと伝えれば、相手にも安心感を与えられます。

友人・家族にお金を借りる場合、金融機関のような利息がつかないメリットがありますが、もし返済が遅れたら今後の関係に悪影響が出るなどのデメリットもあるため、決めた返済日日までに返済しないといけません。

クレジットカードのキャッシングを利用する

クレジットカードを所有している人は、家賃を払えない際にカードのキャッシング枠を利用する手段もあります。クレジットカードには2つの機能があり、商品・サービスの後払い方式のショッピング枠と、現金入手が可能なキャッシング枠の2種類です。

カードの申し込み時にキャッシング機能の設定をしていれば利用可能ですが、していない場合はキャッシングができないため、追加申請をしないといけません。ただし、その場合は改めて審査があるためすぐには利用できません。

また、クレジットカードのキャッシングを利用した場合、利息が発生します。借りた金額だけでなく利息も一緒に支払うことを忘れてはいけません。

カードローンを利用する

消費者金融・銀行カードローンなど金融機関からお金を借りることも、家賃が支払えない際の対処法です。

金融機関から借金をしたことがない人は利用するのに抵抗があるかもしれませんが、消費者金融・銀行カードローンは、webから簡単に申し込みが完了できるため、苦労はしません。希望金額が50万円以内であれば、必要書類も本人確認書類の用意だけで済みます。

クレジットカードと違って審査にも時間がかからず、最短で申し込みをしてその数十分後には利用可能です。

- プロミス:最短3分※で借入OK、原則在籍確認なしでバレにくい

※お申込み時間や審査によりご希望に添えない場合がございます。

- アイフル:無利息期間30日、最短18分※で借入できる

※申込状況によっては最短18分のご希望に添えない場合があります。 - アコムの詳細はこちら:初めての借入におすすめ、10万円以下の少額借入に◎

日払いバイトで現金を稼ぐ

家賃がどうしても払えない、かといって借金はしたくないという人は、働いてお金を捻出するしかありません。

少しでも早い現金入手を希望する人は、日払いのバイトがおすすめです。日払いであれば申し込みをした翌日には仕事があり、仕事終了後に現金払いをしてくれます。

日払いバイトで多いのは建築現場の作業・イベントスタッフ・工場内作業などです。夜勤の場合は、より時給・日給が上がります。

プロミスはWEB申込なら最短3分※で即日融資可能なカードローンです。

50万円以下なら収入証明書類の提出不要、本人確認書類のみで申し込みできます。

初回利用日翌日から30日間は無利息期間なので短期間の借入なら利息の支払いがありません!

※お申込み時間や審査によりご希望に添えない場合がございます。

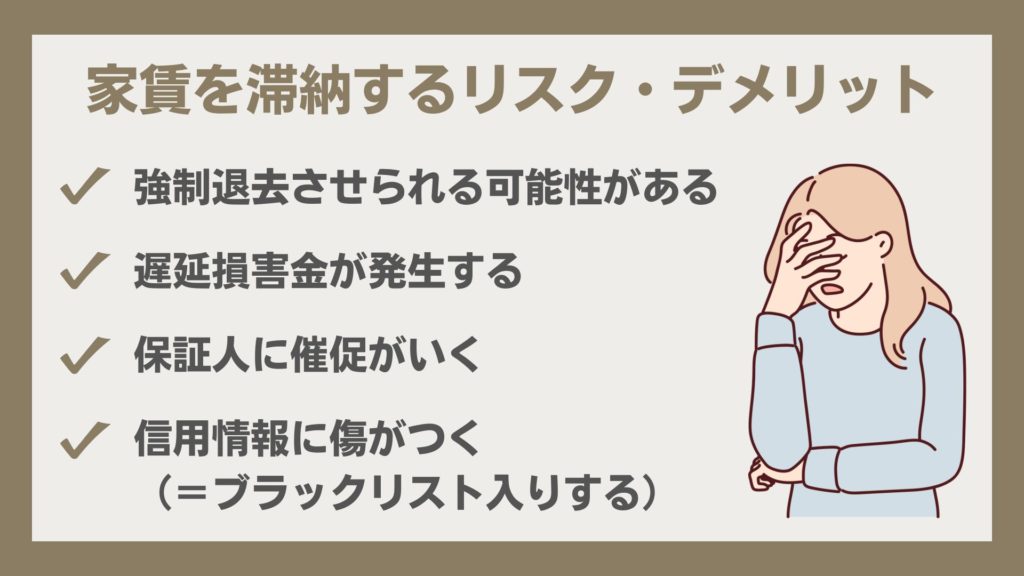

家賃を滞納するリスク・デメリット

「家賃滞納してもあとでまとめて支払いすればいい」と軽く考えている人もいるかもしれません。しかし家賃滞納は大きなリスク・デメリットがあるのです。では家賃を滞納した場合のリスク・デメリットとは何か、次より紹介します。

強制退去させられる可能性がある

家賃を滞納すると大家・管理人から強制退去の命令を受ける可能性が高いです。一般的な家賃滞納による強制退去は、3ヶ月が目安といわれています。大家・管理人からの再三に渡る連絡・督促状を無視し続けると、強制退去の命令だけでなく最悪、法的措置・裁判などが起きる可能性もあります。

ただし、大家・管理人としっかりと連絡を取り、家賃が用意できない理由・少額・分割でも支払いを続ける意思があれば、3ヶ月以上が経過しても強制退去にならないかもしれません。

連絡や督促状を無視するのではなく、逃げずにしっかりと対応することが大事です。

遅延損害金が発生する

家賃を滞納した場合、遅延損害金が発生します。遅延損害金は支払日の翌日からカウントされる仕組みです。発生する遅延損害金は以下の計算方法で算出します。

・家賃 × 遅延損害金利率(3.0〜14.6%) × 延滞日数 ÷ 365

遅延損害金利率は、法律によって上限が14.6%と定められており、上限の利率以下であれば貸主が自由に決めることが可能です。契約時に作成する賃貸借契約書に延滞損害金利率に関する記載がない場合、一律3%となっています。

延滞日数が多いほど支払い義務のある遅延損害金が増加するため、早めに支払いを済ませないといけません。

保証人に催促がいく

賃貸物件の契約をしたときに保証人を立てた場合、借主に何かあれば保証人が責任を負う羽目になります。

家賃の滞納が起きて借主が貸主の連絡・督促状を無視し続けた場合、貸主が次に連絡をするのは保証人です。保証人は、借主が家賃支払いの滞納をした場合、支払いを代行する義務(代位弁済)があります。そのため、保証人が支払いを済ませなくてはいけません。

賃貸契約の保証人は主に親・親戚・友人などのケースが多いです。保証人に支払いの代行を任せた場合、保証人に多大な迷惑をかけると同時に、信頼度を喪失して今後の関係にも悪影響を及ぼす可能性が高いといえます。

信用情報に傷がつく(=ブラックリスト入りする)

家賃滞納が続くと信用情報に傷がついてブラックリスト入りする可能性が高いです。信用情報とは金融に関する情報で過去の借入や返済、金融事故などの情報は信用情報として専門の機関にてすべて記録されます。

信用情報は借入や返済などの履歴が記録されるため、家賃や公共料金の支払い・延滞や滞納などは基本的に記録されません。

ただし、賃貸物件の契約時に保証会社を利用した場合、信用情報機関に記録されるケースがあります。保証会社が信託会社系の場合は契約時に信用情報の確認があることが多いため、保証会社経由で家賃滞納が信用情報として記録されるかもしれないのです。

今後、ローンなどの契約を行なう場合、家賃滞納が原因でブラックリスト入りしている場合、返済能力がないと判断されて審査を通過できない可能性があります。

プロミスはWEB申込なら最短3分※で即日融資可能なカードローンです。

50万円以下なら収入証明書類の提出不要、本人確認書類のみで申し込みできます。

初回利用日翌日から30日間は無利息期間なので短期間の借入なら利息の支払いがありません!

※お申込み時間や審査によりご希望に添えない場合がございます。

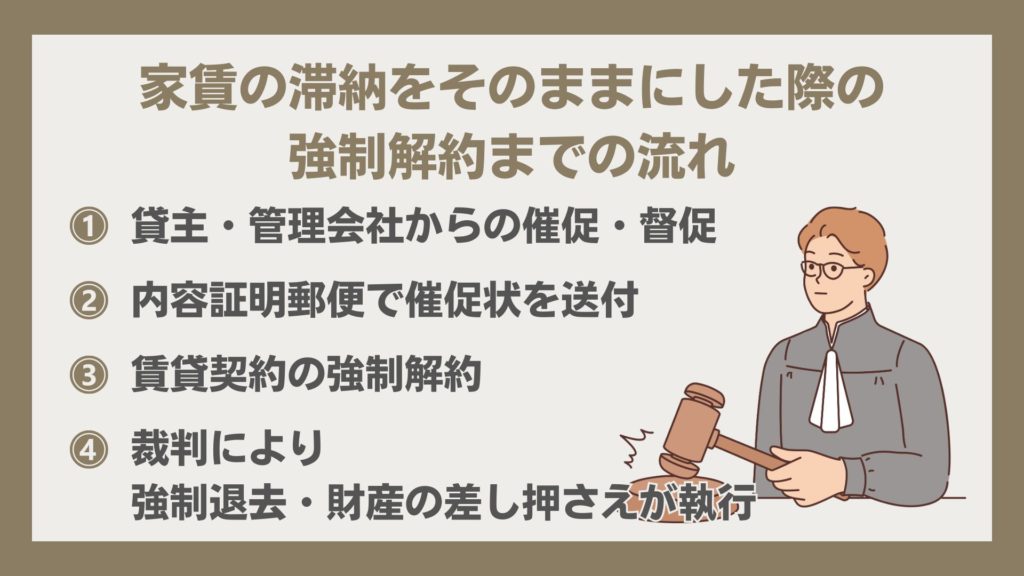

家賃の滞納をそのままにしておくとどうなる?強制解約までの流れ

家賃滞納を続けて、さらに大家・管理人の督促に対しても無視を続けると、実行される処分が強制解約です。家賃滞納から強制解約はどのような流れで実施されるのか、以下より説明します。

1.催促・督促(借主・保証人)

家賃払えず滞納が発生した場合、最初にやるべきことは電話などの催促です。これを数回やって無視した場合、督促状の送付があります。

督促状を2回ほど送り何もない場合、大家や管理人が次にやることは保証人・保証会社への連絡です。この時点で保証人が滞納した家賃を支払えば、催促・督促はなくなり、終了します。

2.内容証明郵便で催促状を送付

再三の催促、督促を行なっても何も対応しないという状態が3ヶ月以上続いた場合、貸主が次に行なうのが内容証明郵便での催促状の送付です。ひと月程度ではなく3ヶ月の家賃滞納は、貸主と借主の信頼関係が破綻したと見なされて、賃貸借契約の違反行為と判断されます。

この違反行為に該当した場合、貸主は借主の強制解約を言い渡すことが可能です。ただし、この時点で借主が一括の支払いは無理でも、少額ながら分割で支払うと言う意思を見せれば、3ヶ月分の滞納した家賃が少しだけ減るため、解約は保留になります。

3.裁判・財産の差し押さえ

家賃滞納の支払いに何一つ進展がない場合、貸主側が取る最後の手段が裁判を起こしての強制退去です。この時点までくれば解約にはなっていますが支払いは終えておらず賃貸住宅にもまだ居住している状態なので、法の力を利用して退去・支払いを命じられます。

裁判により和解をして支払い・次の住居の目処が立ったとしても、金融事故として信用情報の履歴に残ります。

プロミスはWEB申込なら最短3分※で即日融資可能なカードローンです。

50万円以下なら収入証明書類の提出不要、本人確認書類のみで申し込みできます。

初回利用日翌日から30日間は無利息期間なので短期間の借入なら利息の支払いがありません!

※お申込み時間や審査によりご希望に添えない場合がございます。

家賃が支払えない時におすすめのカードローン

家賃が払えない場合、おすすめなのが消費者金融の利用です。手続きもスマホだけで簡単に完了できて、必要書類の準備も本人確認書類のみなので、申し込みをしたその日に利用できます。

大手の消費者金融であれば、全国どこにでも無人契約機があり便利です。では次よりおすすめの消費者金融3社を紹介します。

- プロミス:最短3分で借入OK、原則在籍確認なしでバレにくい

※お申込み時間や審査によりご希望に添えない場合がございます。

- アイフル:無利息期間30日、最短18分で借入できる

※申込状況によっては最短18分のご希望に添えない場合があります。

- アコムの詳細はこちら:初めての借入におすすめ、10万円以下の少額借入に◎

- セブン銀行カードローン:アプリで完結・コンビニATMで借り入れできる

- 三井住友銀行カードローン:銀行ならではの金利でWEB完結ができる

最短3分で即日融資可能なプロミス

| 運営会社 | SMBCコンシューマーファイナンス株式会社 |

| 申し込み条件 | 年齢18~74歳で安定した収入のある方 |

| 金利 | 2.50%~18.00% |

| 最大借入額 | 800万円 |

| 審査スピード | 最短3分※ |

| 公式サイトURL | https://cyber.promise.co.jp/ |

プロミスは、大手の消費者金融のなかでも、最も申し込みから利用までにかかる時間が短いのが特徴です。申し込み内容に問題がなければ最短3分※で審査が終了して、すぐに利用できます。前日から申し込みだけでも済ませておけば、翌日の午前中からすぐに利用可能です。

新規入会の場合、初回利用から30日間は無利息のため、借入をして30日以内に返済すれば利息を支払う必要はありません。

全国のコンビニなどにある提携ATMを使えば24時間365日いつでも返済が可能なので、自分の都合に合うタイミングでの返済が可能です。専用のアプリを利用すれば、アプリ操作だけで借入の振込が可能なのでカードを持つ必要がありません。

※お申込み時間や審査によりご希望に添えない場合がございます。

初回契約時30日間無利息のアイフル

| 運営会社 | アイフル株式会社 |

| 申し込み条件 | 20〜69歳、定期的な収入がある方 |

| 金利 | 3.0%~18.0% |

| 最大借入額 | 800万円 |

| 審査スピード | 最短18分※ |

| 公式サイトURL | https://www.aiful.co.jp/ |

アイフルも即日融資が可能な消費者金融で、申し込みをしたあとの審査は最短18分※ほどで完了するため、申し込み手続きをスムーズに済ませておけば、すぐに現金が入手でき、急な出費にも対応できます。

初めて申し込みをする場合、新規入会特典として初回利用後の30日間は利息が一切かかりません。返済をする際は返済額だけでなく利息の支払いも考慮しないといけませんが、初回30日間はその心配は不要です。

カードを持ちたくない・カード使用を人に見られたくないという方は、カードレスでの使用も可能のため、そちらを選択することをおすすめします。

※申込状況によっては最短18分のご希望に添えない場合があります。

初めての借入におすすめなアコム

| 運営会社 | アコム株式会社 |

| 申し込み条件 | 申し込み時に20歳以上、安定した収入と返済能力を有する方 |

| 金利 | 3.0%~18.0% |

| 最大借入額 | 800万円 |

| 審査スピード | 最短20分 ※お申込時間や審査によりご希望に添えない場合がございます。 |

| 公式サイトURL | アコムの詳細はこちら |

大手消費者金融であるアコムも、申し込みをしてから最短20分※ほどで利用可能です。最大借入額はアイフルと同様に800万円なので、高額の現金が必要な人にもおすすめの会社といえます。ただし、50万円以上の借入を希望する場合は、本人確認書類だけでなく、収入証明書の提示も必要なので、準備をしなくてはいけません。

また、全国に無人契約機が設置されているのも、アコムの強みです。最寄りの無人契約機に出向いて手続きをすればその場でカードが発行されて受け取ることが可能なので、すぐに現金入手ができます。

初回利用者は、契約した翌日からの30日間は無利息サービスが適用されるため、30日以内に返済をすれば利息の支払いは不要です。

※お申込時間や審査によりご希望に添えない場合がございます。

全国セブン-イレブンATMが利用できるセブン銀行カードローン

| 運営会社 | アコム株式会社 |

| 申し込み条件 | 申し込み時に20歳以上満70歳未満かつ、安定した収入と返済能力を有する方 セブン銀行口座があること 外国籍の方は永住者であること |

| 金利 | 年率12%~15% |

| 最大借入額 | 300万円 |

| 審査スピード | 最短翌日 |

| 公式サイトURL | セブン銀行カードローンHP |

「セブン銀行カードローン」は、セブンイレブンの店舗に設置されたATMと、オンラインから借入できるカードローンです。最大借入額は消費者金融に比べると、少なめの300万円ですが通常の利用であれば特に問題はないと評判です。

審査・融資スピードは最短翌日になるため、他の消費者金融と比べると遅く感じる人もいますが、実際に電話での在籍確認を行うことを考えると、最短翌日はそこまで遅くはありません。

24時間・365日申し込みができる点も、セブン銀行カードローンもメリットです。セブンイレブンにあるATMを使って借り入れや返済が行える点も人気の理由です。

銀行ならではの金利で人気の三井住友銀行カードローン

| 運営会社 | SMBCコンシューマーファイナンス株式会社 |

| 申し込み条件 | 申し込み時に満20歳以上~満69歳以下 安定した収入がある人 使いみちが事業性資金以外の人 |

| 金利 | 年率1.5%~14.5% |

| 最大借入額 | 800万円 |

| 審査スピード | 最短当日~5日 |

| 公式サイトURL | 三井住友銀行カードローンHP |

「三井住友銀行カードローン」は、井住友フィナンシャルグループが運営する三井住友銀行の金融サービスで、銀行ならではの金利が大きな魅力です。

銀行カードローンですが、三井住友銀行の普通預金口座を作成していなくても、申し込めるところも大きなメリットです。

土日にも申し込み自体は行えますが、実際に審査は翌営業日以降に行われることも多く、審査結果が判明するまで~実際に融資を受けられるまでには時間がかかる可能性もあります。

審査や融資を受けられるまでに時間がかかる点と、三井住友銀行カードローンに申し込むと在籍確認が必ず行われる点も注意が必要です。

家賃を払えない状況にしない・滞納しないための対策・方法

家賃を滞納すると先に述べたようなデメリットが生じて、その後の生活にも悪影響を及ぼす可能性があります。家賃滞納を防ぐためにはどんな点に気をつければいいのか、以下よりその対策・方法を紹介します。

収入に対する家賃があっているか見直す

家賃滞納をしない秘訣は、家賃が自分の毎月の収入に対して見合っているかどうかを、あらためて見直すことです。自分の趣味や都合だけを優先して広々とした部屋・駅から近い物件を契約すると、あとになって経済的な負担がかかります。

「あなたの家賃は収入に見合ってる?シミュレーション」で説明したとおり、自分の収入を再確認して、収入と家賃が不自然にならない物件を見つけることが大事です。

生活費を節約する

家賃以外の出費についても見直すことが大事です。月々の出費を深く考えていない場合、必要のない無駄な出費を繰り返しているケースが少なくありません。あらためて月々の出費を見直して節約をすれば、お金に困っての家賃滞納を回避できます。

月々の出費を見直す節約ポイントは以下のとおりです。

- 食費

- 水道光熱費

- スマホ・ネット代

- 生活費・雑費

- 娯楽費

急に節約をして生活を切り詰めると、心身ともに負荷がかかる・好きなものを我慢してストレスになるなどの弊害が出ます。無理をしない範囲で節約をすることが大事です。

副業でお金を稼ぐ

もし自分の収入と現在の家賃が釣り合わない場合、新たな収入源を増やして収入をアップする手段を選ぶこともおすすめです。いわゆる本業以外の仕事である副業には、以下のような種類があります。

- フードデリバリー

- PCを使った仕事

- 内職

- アフィリエイト

- 投資

給料が入ったらすぐ家賃を支払う

給料が入ったら間を置かずにすぐに滞納した分の家賃を払うことも大事です。その前に大家・管理人に給料日の日程を報告して、「この日が給料日なのでこの日に払う」ということを伝えておけば、再三の催促はなくなります。

「払う意思がない・お金がない」ではなく「お金が用意できなかっただけで収入はある」ということを、大家・管理人にしっかりと伝えることが大事です。

滞納した分がひと月以上だった場合、それを支払うと手元に残るお金は減りますが、その後の生活は節約をして家賃の支払いを最優先する必要があります。

プロミスはWEB申込なら最短3分※で即日融資可能なカードローンです。

50万円以下なら収入証明書類の提出不要、本人確認書類のみで申し込みできます。

初回利用日翌日から30日間は無利息期間なので短期間の借入なら利息の支払いがありません!

※お申込み時間や審査によりご希望に添えない場合がございます。

家賃が払えない人・滞納しそうな人が気になる質問

家賃に関してよく挙がる疑問を以下にまとめました。質問とその回答を紹介します。

家賃滞納ですぐに強制退去になる?

家賃の滞納があったからといって、すぐに強制退去が命じられるわけではありません。強制解約・退去の対象になるのは、家賃滞納が3ヶ月分あり支払い意思を見せない場合です。

家賃支払いがない場合、支払いを忘れていた・さまざまな事情でその月だけお金が用意できなかったなども理由として考えられます。そのため、貸主からの連絡に対応して、遅れた理由を告げてすぐに支払いの意思があることを話せば、強制退去にはなりません。

また、家賃滞納が3ヶ月あったとしても、支払う意思があること・少額ながらも分割で少しずつ支払えば、すぐに強制退去にはならない仕組みです。

滞納家賃の分割払いは可能?

滞納した家賃が数ヶ月分あった場合、支払う意思はあってもお金の都合がつかないケースがあります。その場合は、分割払いが可能です。ほとんどの貸主が分割払いを許可してくれます。

分割払いは、滞納した分の全額支払いまで時間がかかるというデメリットがありますが、メリットもあります。それは少額ながらも確実に入金を達成をしていることもありますが、支払いをする意思があると証明できる点です。

家賃滞納をした時点で信用度が薄れていますが、少額ながらの支払いを続けて誠意を見せれば、支払い期間の延長なども受け付けてくれる可能性があります。

家賃滞納中は引っ越しできない?

家賃を滞納している状態でも引っ越しを行うことは可能です。例えば一人暮らしをしていたもの家賃が払えず実家に引っ越しをするなどは問題なくできます。

ただし、家賃を滞納した状態で次の賃貸物件へ引っ越しを行うことは難しいため注意が必要です。

これは賃貸契約時に保証会社と保証契約を行っていると、信用情報に滞納の情報が記載されている可能性があるからであり、次の入居審査の際に滞納が発覚すると保証会社の審査に通過することができません。

どうしても別の賃貸物件を引っ越したいと思った場合には、保証会社を利用していない物件や親族などで保証人を立てれば借りられる物件を選びましょう。

家賃の見直しは可能?

家賃が自分の収入に見合わない・あるいは契約当初と比べて仕事が暇になり収入が減ったというケースの場合、毎月の家賃支払いは大きな負担になります。その負担を減らす方法の一つが、貸主と交渉をして家賃の見直しを図ることです。

しかし家賃が大幅に下がることは難しく、値下げしたとしても1,000〜2,000円程度です。大家や管理人にかけあって家賃を値下げしてもらうという行為は非現実的といえます。

月々の家賃支払いの負担を少なくしたい人は、家賃の低い物件に引っ越す・副業して収入を増やすといった手段がおすすめです。

本当に追い出されてしまった場合の対処法はある?

強制退去をして住む場所を失った時は、以下のような対処法があります。

- 日雇い仕事をしてネカフェや格安ホテルで生活する

- 寮のある仕事を見つける

- 友人・知人・親族に頼る

- 役所の生活相談窓口に相談する

市区役所に相談をすれば、仕事や宿になれる場所の紹介などをしてもらえます。少しでも早く生活を立て直すことが大事です。

プロミスはWEB申込なら最短3分※で即日融資可能なカードローンです。

50万円以下なら収入証明書類の提出不要、本人確認書類のみで申し込みできます。

初回利用日翌日から30日間は無利息期間なので短期間の借入なら利息の支払いがありません!

※お申込み時間や審査によりご希望に添えない場合がございます。

まとめ

毎月欠かさず支払っていた家賃が払えなくなった場合、お金や仕事がずさんで収入が不安定という理由もありますが、それ以外の理由もあります。

うっかり支払いを忘れていた・たまたまその月だけ家賃分の金額が用意できなかったという理由です。支払いが遅れたらまず貸主から連絡があるため、しっかりと対応してすぐにでも早く支払いを済ませること・できない場合は何日までに支払うといったことを、伝えなくてはいけません。

家賃を数ヶ月滞納して何も対応しなかった場合、裁判を通じての強制退去の命令が下されます。一瞬にして住む場所がなくなるため、お金がない場合の対処法などをしっかりと把握しておくことが大事です。

■CHOOSENER+では、アフィリエイトプログラムを利用し、アコム社、SMBCコンシューマーファイナンス社、アイフル社などから委託を受け広告収益を得て運用しております。