そろそろクレジットカードの支払い期日なのにお金がない、支払う意思はあるのに支払えない、という問題に直面している方は多いでしょう。

他の支払いよりもクレジットカードの支払いに遅れてはいけない理由は、延滞することに明確なデメリット・リスクがあるからです。場合によってはカードの無効化や信用の喪失、多重債務等によって今後の生活が大きく変わってしまう可能性があります。

そこで今回は、クレジットカードの支払ができないと具体的にどうなるのか、また具体的な対処法や推奨されない行動などについて詳しく解説していきます。

本サイト・ページで掲載している商品・案件は「賃金業法」のもと運営している賃金業者が提供している登録業者です。

(※登録業者は金融庁の登録貸金業者情報検索サービスで検索できます。(最新情報や詳細の確認は、登録番号欄に記載されている各財務局・都道府県に確認))

本サイトで掲載している商品・案件には広告を含むものがあり、一般社団法人第二種金融商品取引業協会の「広告等に関するガイドライン」や金融商品取引法、サイトポリシーなどに則ってご紹介しています。すべての記事制作におけるフローはこちらから確認できます。

目次

クレジットカードが払えないとどうなる?ブラックリスト入りするまでの流れ

お金がない、期日を忘れていた等の理由でクレジットカードの利用料金を払えないと、遅くなれば遅くなるだけデメリットが増えます。具体的には、次のような流れでデメリットが増えていきます。

翌日から:遅延損害金が発生する

クレジットカードの支払い期日を過ぎても払えないと、支払い期日の翌日から、遅延損害金が発生します。

遅延損害金の割合はカード会社により決められており、しかも「日割り」なので遅れた分だけコストが増えていくことになります。よって支払いを「どうせ忘れたのだからいつ支払っても同じ」ではなく、たとえ遅れても可能な限り早めに支払う必要があるのです。

数日後:カード会社から督促が届く

クレジットカードの支払い期限を超過すると、数日から数週間のうちにカード会社からメール(まれに電話)で督促が届きます。

口座振替の場合はカード会社が確認するまでのラグがあり、遅れた当日・翌日などにメールが来ることはないため、支払いを忘れていても気付きにくいため注意が必要です。

1週間~2ヶ月後:カードの利用が制限・停止される

支払い期日から1~2ヶ月経過しても払えない場合、クレジットカードの利用が制限または停止されます。

主に「利用が制限」されるとは、具体的には限度額が少なくなることを指します。これにより店舗のレジで使えなかったり、よく使うネットショップの決済が通らないということが起こり得ます。

さらに1ヶ月から2ヶ月経過すると、クレジットカードの利用が停止されます。これは文字通りカードが使えなくなることであり、全決済処理が通らなくなります。特に光熱費をクレジットカードで支払っている場合、電気やガス、水道が止まるリスクがあります。

約3ヶ月後:利用残高を一括請求される

期日から3ヶ月程度が経過すると、利用分のうち分割払いやリボ払いが停止され、すべて一括請求になります。

これを「期限の利益の喪失」ともいいますが、要するにカード会社から「残高全額を一括で支払いなさい」と言われています。ここまで遅れると、たとえカード会社に電話で支払い相談してもほぼ確実に応じてくれないため、一括で払うしかありません。

数ヶ月後:請求が債務回収会社に委託される

さらに期日から一定期間が経過しても利用料金を払えない、債権の回収がカード会社から債権回収会社に委託されます。この段階からメール・電話・郵便物による督促元がカード会社ではなく、債権回収会社になります。

ちなみに債権が債権回収会社に渡った段階で、ほぼ高確率で「信用ブラック」になっています。債権回収会社より情報が共有されるわけではありませんが、この段階に至る前に、ほぼ確実にカード会社が信用情報機関へ延滞情報を共有しているからです。

信用がブラックになることのデメリットは非常に多いです。しかも金額の大小にかかわらずブラックになる可能性があるため、利用額が少ないからといって延滞するのは望ましくないのです。具体的なデメリットについては、のちほど解説します。

数ヶ月~半年後:民事裁判を起こされ給料や資産が差し押さえられる

債権回収会社からの督促も無視していると、やがて債権回収会社や弁護士から「訴訟予告通知」が届きます。これは「債権を回収するため民事裁判を起こす予定があります」という旨のメッセージです。

ただしすぐに訴訟が起こされるか、または数ヶ月から数年起こされないかはケースバイケースです。

実際に訴訟が起こされると裁判所から訴状が届き、特定の日に裁判所へ出廷することを求められます。裁判所に返信、または出廷要請に応じなければ敗訴となり、給料や資産が差し押さえられます。

プロミスは最短3分※で即日融資可能な大手消費者金融カードローンです。

原則として勤務先への電話連絡を行わず、自宅への郵送物もないため借入がバレにくい点が特徴。

今なら初回利用時に最大30日間無利息となるキャンペーンを実施中です!

※お申込み時間や審査によりご希望に添えない場合がございます。

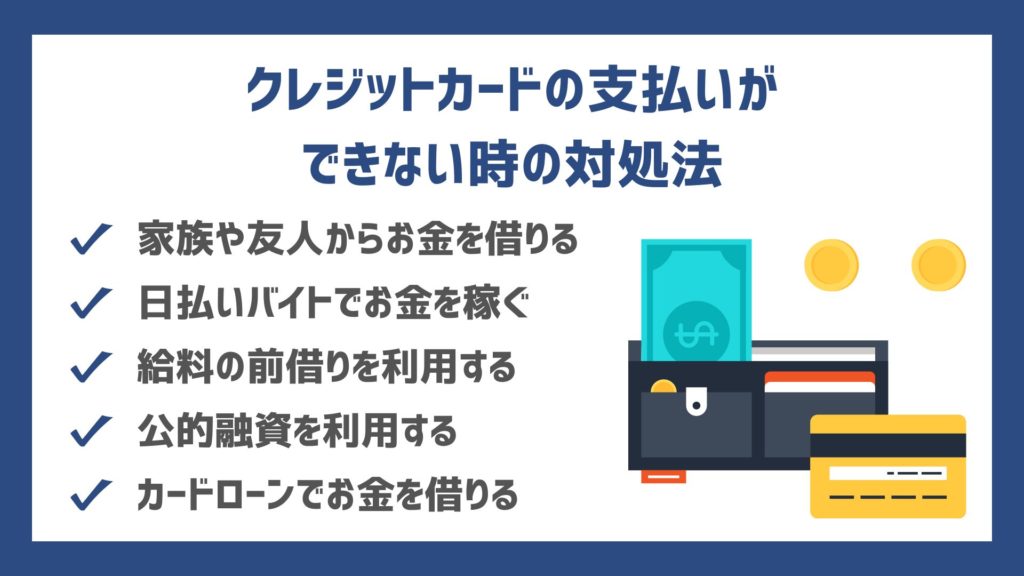

クレジットカードの利用料金が払えない時の対処法

クレカの支払い延滞に関して、ここまで解説したようなデメリットがあると理解しても、さまざまな理由で「どうしても支払えない」という方は多いでしょう。

そこでここからは、クレジットカードの支払えない時の5つの対処法について解説します。

家族や友人からお金を借りる

クレカの支払いができない場合、家族や友人からお金を借りられるかもしれません。他の方法よりも気軽な方法ではありますが、相手によっては関係が悪化する可能性があります。

特に借りる予定の相手が知人程度の関係なら、お金を借りるために連絡を取ったり、その際に借りる理由を説明することに大きな抵抗を感じるかもしれません。

日払いバイトでお金を稼ぐ

クレカの利用料金を支払えない場合、日雇いのバイトをすると即日でお金が用意できます。好きな日・好きな時間に働けますし、他人からお金を借りるよりも禍根が残りません。

ただしなかなか良い仕事が見つからない、良い条件であっても時間や場所的に働くのが難しい、というデメリットもあります。

給料の前借りを利用する

企業によっては給料前払い制度を利用して、給料日前に7割程度の給料を受け取ることができます。もちろん自分が給料日に受け取るはずのお金を早めにもらうだけなので、借金にはなりません。

ただし前払い制度の有無は会社により異なるため、対応不可の場合もあります。また緊急を要さない前払いは会社側が前払いを拒否できるため、制度があっても「クレジットカードの支払いをしたい」という理由では応じてくれない可能性があります。

公的融資を利用する

人から借りたり働くことが難しい場合は、次のいずれかの制度を利用することで国からお金をもらえる、または借りられる可能性があります。

- 住民税非課税世帯等給付金

- 不動産担保生活資金

- 生活保護制度

住民税非課税世帯等給付金

住民税非課税世帯または住民税均等割のみ課税されている世帯は「住民税非課税世帯等給付金」の対象となります。これはプッシュ型給付であり、基本的には国から給付通知が届いたのち、数日後にあらかじめ登録してある公金受取口座へ、最大「10万円」が振り込まれます。

ちなみに同世帯に18歳以下の子どもがいる場合は、子ども一人あたりプラス5万円を受け取れます。またこのお金は「給付金」なので返済する必要はなく、非課税なので確定申告の必要はありません。ただし前年度すでに当制度を利用して受け取っている人は、再度の給付対象となりません。自分が対象か、受け取っているかどうかを確認してみましょう。

(参考:内閣府|住民税非課税世帯等に対する臨時特別給付金(10万円/1世帯)のご案内 )

不動産担保生活資金

不動産担保生活資金とは、親以外の同居人がいない高齢者世帯が所有する不動産(住宅)を担保にして、ある程度まとまったお金を借りられる制度のことです。対象者は65歳以上に限定されており、不動産を所有(または同居の配偶者と共有)している本人が居住していることなどが条件となります。

借りられる金額は不動産評価額の7割、月30万円までとかなり余裕があります。ただし用途が生活資金に限定されているため、クレジットカードの支払いが目的である場合は社会福祉協議会による審査に落ちる可能性があります。また申請してから受け取れるまでの期間が長いため、すぐにお金を用意したい方には不向きです。

(参考:知るぽると|不動産担保生活資金)

生活保護制度(給付金での返済は不可)

生活保護制度は、働いて収入を得るのが困難な人が申請することで、必要最低限の生活を送れるだけのお金を受給できる制度です。重要な点として、借金がある状態で生活保護を受けることは可能ですが、受給したお金で借金を返済することはできません。

あくまで生活保護はクレジットカードの支払いを含めた「最低限の生活をするための仕事をするのが困難」な状態に陥った場合の最終手段となります。収入が得られず生活保護を受ける場合は、自己破産手続きにより借金をゼロにする方法が現実的な手段となります。

(参考:厚生労働省|福祉・介護生活保護制度)

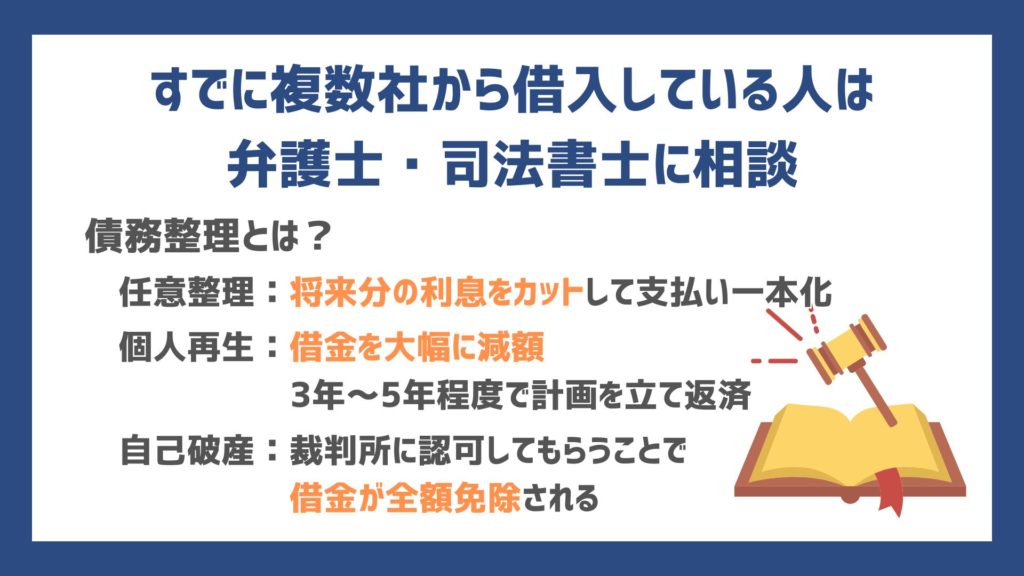

すでに複数社から借入している人は弁護士・司法書士に相談

債務整理は、借金問題を解決するための公的な手続きで、任意整理、個人再生、自己破産の3つに分類されます。

任意整理は、利息をカットして返済を一本化する方法です。個人再生は、多額の借金を大幅に減額できます。また、自己破産は借金が全額免除される最終手段ですが、資産を手放す必要があります。いずれも信用情報に記録が残り、弁護士や司法書士への相談が推奨されます。

おすすめの弁護士・司法書士事務所

債務整理は弁護士や司法書士に依頼すれば、面倒な事務処理や債権者との交渉を一手に引き受けてくれます。そこで次からは、債務整理を検討している多くの人におすすめできる3つの弁護士・司法書士事務所を紹介します。

【アヴァンス法務事務所】

大阪に本店を構える「アヴァンス法務事務所」は、6年の歴史があり、2023年時点で34万件を超える相談実績があります。すでに多くの方がアヴァンスで借金問題を解決しているため、実績を重視して選びたいという方におすすめできます。

アヴァンス法務事務所の特徴・メリットは次の3点です。

- 債務整理手続きだけでなく借金の完済までフルサポートしてくれる

- 金融会社への返済管理を代行してくれる

- 一度任意整理に失敗している場合でも再和解を交渉してくれる

アヴァンスが提供する「アヴァンス・アシスト」は、債務整理手続きから完済、さらに債務整理後の返済も管理してくれます。これにより返済予定日を過ぎてしまい、債務整理が失敗に終わるリスクを大幅に軽減できます。

また最初の債務整理が返済不能で終わってしまった場合でも、アヴァンスなら再和解の交渉が可能です。再和解できない場合も、リスクが少ない最善の手段をアドバイスしてくれます。

カードローンでお金を借りて支払う

消費者金融のカードローンは審査が通りやすく即日で借り入れも可能なので、クレジットカードの支払いに関してはもっとも現実的な手段です。すでにほとんどのカードローンはネット申し込みが可能となっており、本人確認書類の提出もオンラインで解決します。

デメリットは、カードローンでクレカの支払いをするとなると「借金で借金を返す」ことになります。返済できるあてがない状態で安易に借りると多重債務になり、より悪い事態に陥る可能性があるため注意が必要です。

プロミスは最短3分※で即日融資可能な大手消費者金融カードローンです。

原則として勤務先への電話連絡を行わず、自宅への郵送物もないため借入がバレにくい点が特徴。

今なら初回利用時に最大30日間無利息となるキャンペーンを実施中です!

※お申込み時間や審査によりご希望に添えない場合がございます。

今すぐクレカの支払い遅れ・滞納を解決するならカードローン

今すぐクレジットカードの支払い遅れや滞納を解決できるカードローンについて、おすすめできる5つの金融機関・消費者金融を紹介していきます。それぞれの特徴やメリット、借りられる条件の違いにも注目してください。

- プロミス:最短3分で審査完了

※お申込み時間や審査によりご希望に添えない場合がございます。

- セブン銀行カードローン:セブンイレブンのATMであれば手数料無料!

- SMBCモビット:Web完結で原則職場への電話連絡がなしに!

- アイフル:最短18分で融資可能

※申込状況によっては最短18分のご希望に添えない場合があります。 - アコム:審査の通りやすさが初めての人に人気

プロミス

| 運営会社 | SMBCコンシューマーファイナンス |

| 金利(実質年率) | 2.50%~18.00% |

| 最大借入限度額 | 800万円 |

| 最短審査・融資時間 | 最短3分※ |

| 無利息期間 | 最大30日間 |

| 職場連絡 | 原則なし |

| 専用アプリ | あり |

※お申込み時間や審査によりご希望に添えない場合がございます。

SMBCコンシューマーファイナンスが運営する「プロミス」は、申し込みから借り入れまでの早さや審査の通りやすさ、原則職場連絡なしで借りられる点や専用アプリの使いやすさなど、多方面で高い評価を受けている消費者金融です。

プロミスのフリーキャッシングは申し込みから最短3分※という早さで借りられるのが大きな特徴です。担保・保証人は必要なく、本人確認もオンラインで完結します。申し込みは24時間・365日対応しており、9時から21時の間に審査が完了すれば土・日・祝日でも即日借り入れが可能です。

また30日の無利息期間は初回借入日の翌日からスタートするため、申し込み後すぐに利用しなくても日数を無駄に消費せず、好きなタイミングで借りられます。

※お申込み時間や審査によりご希望に添えない場合がございます。

セブン銀行カードローン

| 運営会社 | 株式会社セブン銀行 |

| 金利(実質年率) | 12.0%~15.0% |

| 最大借入限度額 | 300万円 |

| 最短審査・融資時間 | 最短翌日 |

| 無利息期間 | なし |

| 職場連絡 | 原則あり |

| 専用アプリ | あり |

セブン銀行カードローンは、銀行カードローンであるため総量規制は関係なく、最大300万円まで借り入れられます。金利は銀行カードローンとしては一般的ですが、当ローンのメリットは「利便性の高さ」です。

クレジットカードの支払いを含め、すぐにお金を借りたいと思ったとき、近くにATMがあると便利です。その点でセブン銀行カードローンは全国のセブンイレブンに設置されているATMから、手数料無料で何度でも借り入れできるので便利です。もちろん返済のときも手数料はかかりません。

コンビニATMから借り入れできるカードローンは珍しくないですが、コンビニを利用すると取引一回ごとに手数料がかかり、無料になる条件も分かりにくいことが多いです。その点でセブン銀行カードローンは、お金を借りたいときに迷うことなくセブンイレブンに直行できるので便利です。

SMBCモビット

| 運営会社 | 三井住友カード株式会社 |

| 金利(実質年率) | 3.0%~18.0% |

| 最大借入限度額 | 800万円 |

| 最短審査・融資時間 | 最短15分 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

| 無利息期間 | なし |

| 職場連絡 | WEB完結申込みで原則なし |

| 専用アプリ | あり |

SMBCモビットは三井住友カード株式会社が提供するカードローンで、最短15分※で即日融資が受けられます。※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

融資もその日のうちに受けられることから、クレジットカードの支払い日が次の平日で急いでいるという方でも利用しやすい点が特徴です。

また、WEB完結申込を利用することにより、原則として勤務先への電話連絡をなしにすることもできます。ただし、それ以外の方法で申し込みをすると電話連絡が行われるため注意が必要です。

無利息期間は設定されていませんが、大手銀行グループの傘下にある会社ということで、消費者金融の利用に抵抗があるという方でも安心して利用することができます。

アイフル

| 運営会社 | アイフル株式会社 |

| 金利(実質年率) | 3.0%~18.0% |

| 最大借入限度額 | 800万円 |

| 最短審査・融資時間 | 最短18分※ |

| 無利息期間 | 最大30日間 |

| クレジットカード発行 | なし(推奨カードあり) |

| 職場連絡 | 原則なし |

| 専用アプリ | あり |

※申込状況によっては最短18分のご希望に添えない場合があります。

アイフルは、消費者金融でありながら最大800万円まで借りることができるため、大口の利用を想定している方におすすめできます。

アイフルは申し込みから最短18分※での融資が可能であり、業界最高水準の早さです。申し込みはWebだけでなくスマホアプリからも可能であり、本人確認書類の提出もオンラインで完結します。

くわえてアイフルは「おまとめMAX」と「かりかえMAX」という借り換えプランも提供しています。それぞれ自社借り入れ・自社以外借り入れの借り換えに対応しており、こちらも申し込みから借り入れまでWebで完結します。クレジットカードのリボ払いやカードローン数社の支払いが滞っている方はぜひ利用を検討しましょう。

※申込状況によっては最短18分のご希望に添えない場合があります。

アコム

| 運営会社 | アコム株式会社 |

| 金利(実質年率) | 3.0%~18.0% |

| 最大借入限度額 | 800万円 |

| 最短審査・融資時間 | 最短20分※ |

| 無利息期間 | 最大30日間 |

| クレジットカード発行 | あり |

| 職場連絡 | 原則なし |

| 専用アプリ | あり |

※お申込時間や審査によりご希望に添えない場合がございます。

アコムは特定の期間において新規契約者数1位を記録するほど多くの利用者がおり、特に融資の早さやサービス品質、審査の通りやすさが利用者から高く評価されています。

アコムの通常カードローンで借りられる限度額は800万円と高めであるため、限度額が高いカードの支払にも十分活用できます。金利は最高18%と消費者金融としては一般的ですが、最大30日の無利息期間があるため初回借り入れの余計なコストはゼロにできます。無利息期間は契約日の翌日にスタートするため、即時借り入れを前提に申し込みましょう。

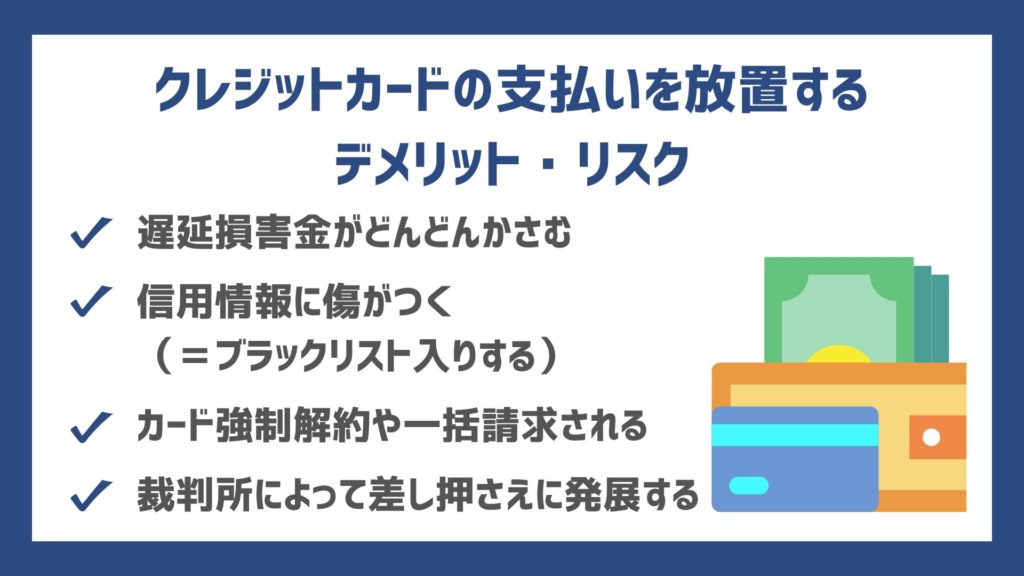

クレジットカードの支払いを放置するデメリット・リスク

次はクレジットカードの利用料金を支払えないからといって放置することで招く、4つのデメリットとリスクを解説していきます。

遅延損害金がどんどんかさむ

クレジットカードの支払いに遅れると、期日の翌日からカード会社の定める利率で「遅延損害金」という延滞金が発生します。遅延損害金は完済するか債務整理しない限り蓄積されていくため、遅れれば遅れるほど支払いが困難になります。

具体例として、多くのカード会社が採用している「年利14.6%(利息制限法の上限)」の場合、10万円の借り入れでどれだけの遅延損害金が発生するかシミュレーションしてみましょう。結果は次のとおりです。

- 遅延日数10日:400円

- 遅延日数30日:1,200円

- 遅延日数60日:2,400円

- 遅延日数120日:4,800円

- 遅延日数240日:9,600円

- 遅延日数360日:14,400円

このとおり、10万円という少額の借り入れでも2ヶ月程度で2,400円のコスト、1年経過すると14,000という決して安くないコストが発生します。借り入れ金額が高額になればより多額の遅延損害金が発生することを考慮すると、どのような理由があっても早めに返済するべきだということが分かります。

信用情報に傷がつく(=ブラックリスト入りする)

クレジットカードの支払いが遅れると、信用情報に傷が付き、最悪の場合は「信用ブラック」となります。信用情報とは「CIC」や「JICC」といった信用情報機関に記録されている情報のことであり、クレカやカードローンの返済履歴が記録されています。

よく「信用がブラックリスト入りしている」などと表現されますが、これは信用情報機関に「異動」などの事故情報が記録されることをいいます。記録はカード会社による情報の共有や、債務整理の実施等によって実施されます。

一度記録された事故情報は、簡単には消えません。特に債務整理で信用ブラックになると少なくとも5年は消えず、その間ほとんどのクレカ・カードローン・スマホの割賦契約等における信用審査に通らなくなります。

カードを強制解約、一括請求される

延滞が長期化すると、クレジットカードが強制解約となり、利用残高はリボ払い・分割分を含めて一括請求となります。一括請求になった後に分割払いに戻すことはできず、文字通り全額まとめて完済しなければならなくなるため、リスクは大きいです。

当然ながら、強制解約となったカードは今後一切利用できません。生活していくのに欠かせない電気・ガス・光熱費の支払い方法に設定している場合も支払いがストップし、支払い方法を切り替えるか現金で支払わなければ、最終的には供給が停止されてしまいます。

裁判所によって差し押さえに発展する

クレジットカードの支払い期限から数ヶ月が経過すると債権回収が回収会社に委託され、やがて「一括での返済」要請とともに訴訟予告通知が届きます。それらの通知はあくまで事務的なものではありますが、場合によっては早期に民事訴訟を起こされることもあります。

故意でクレカの支払いを滞納している場合、債務者が民事裁判に勝つことはほぼありません。なぜなら理由はどうあれ借金を返済していないのは債務者の方であり、法外な利息でも請求していない限り債権者に落ち度はないからです。

裁判に敗訴すると、裁判所の命令により給料が差し押さえられることがあります。ただし給料全額を差し押さえるのは最大で法律で禁止されているため、最大でも「4分の1(または33万円を超えた分)」しか差し押さえられません。

プロミスは最短3分※で即日融資可能な大手消費者金融カードローンです。

原則として勤務先への電話連絡を行わず、自宅への郵送物もないため借入がバレにくい点が特徴。

今なら初回利用時に最大30日間無利息となるキャンペーンを実施中です!

※お申込み時間や審査によりご希望に添えない場合がございます。

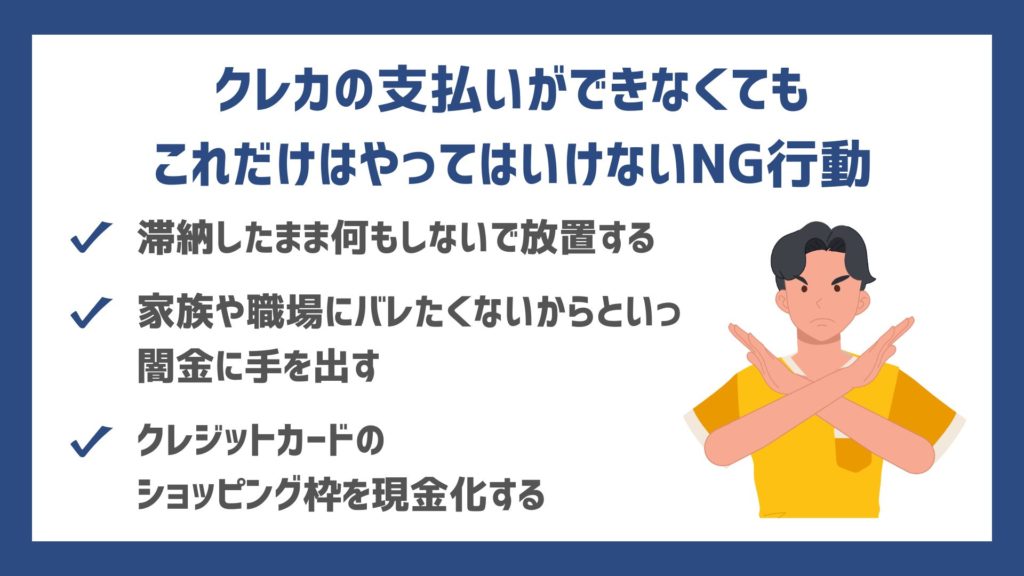

クレジットカードの利用料金を払えない時のNG行動

次は、クレジットカードの支払いができない場合でも厳禁な3つの行動について解説していきます。

滞納したまま何もしないで放置する

クレジットカードの支払いを放置しても、時効を迎えない限りなくなることはありません。頻度は異なりますが完済するまで督促は続くため、精神的にも負担となります。その間にも遅延損害金は増えていき、より返済が困難になるだけであるため、おすすめしません。

ちなみに、貸金業法によって違法な取り立ては禁止されているため、クレカの支払い遅れが原因で自宅に押しかけてきたり、夜中に何度も督促電話が来るようなことはありません。ただし、次に解説する「闇金」に手を出してしまった場合は例外です。

バレたくないからといって闇金に手を出す

返済が滞っていることを同居人等に知られたくないという理由で、いわゆる「闇金」に手を出してしまう方もいます。闇金とは日本貸金業協会に所属していない非正規の貸金業者のことであり、法外な金利で貸し付けたり、悪質な取り立てなどを行っています。

闇金に手を出してしまうことは、正規のカード会社やローン会社から多額の借金を背負うよりも悪い事態に陥る可能性があります。たとえば法外な金利での返済をめぐって暴力沙汰になったり、個人情報が売買される可能性があります。

法律により闇金からお金を借りても返済の必要性はないと決まっていますが、お金だけでなく家族や友人を巻き込む重大なトラブルに巻き込まれるリスクもあるため、絶対に手を出してはいけません。

クレジットカードを現金化する

クレジットカードの支払いができないとき、そのカードまたは他社カードのショッピング枠を現金化することで解決を図る人がいますが、おすすめできません。なぜならクレカの現金化は規約違反であり、長期滞納しなくても強制解約・一括返済になる可能性があるからです。

現金化の手段はさまざまですが、多いのは「カードで高価な商品を買い即時売却する」ケースや「クレカの現金化業者を利用する」ケースです。特に後者は闇金を利用する場合と同等のリスクがあるため、おすすめできません。

現金化業者の多くは即時性や換金率の高さ、法律に触れていないことをうたっていますが、明確に違法とはいえなくても業態が限りなく黒に近いグレーであるのは確かです。中には利用することで詐欺に巻き込まれたり、個人情報を悪用された人もいるため注意が必要です。

プロミスは最短3分※で即日融資可能な大手消費者金融カードローンです。

原則として勤務先への電話連絡を行わず、自宅への郵送物もないため借入がバレにくい点が特徴。

今なら初回利用時に最大30日間無利息となるキャンペーンを実施中です!

※お申込み時間や審査によりご希望に添えない場合がございます。

クレジットカードの支払いができない人が気になるFAQ

最後に、クレジットカードの支払い遅れに関して、多くの人が持ちやすい5つの疑問に回答していきます。

支払い期限が1日でも遅れると駄目ですか?

支払期限が1日遅れるだけでもリスクを伴います。カード会社によってはすぐに限度額が下がったり、利用が制限されることもあります。支払い能力があるならなおさら、一日でも遅れないように注意するべきです。

支払いが遅れることがわかったら最初にどうするべきですか?

どうしても支払い遅れが回避できなさそうな場合は、カード会社に連絡することをおすすめします。場合によっては返済を遅らせたり、限度額の低下を回避できる可能性があります。

ただし期日を超過した履歴は必ず残るため、たとえ事前連絡しても今後の利用や審査に響くのは避けられないケースが多いです。

支払いを忘れないために何ができますか?

クレジットカードの支払いに遅れたくなければ、支払い方法を利用分が口座から自動的に引き落とされる口座振替に設定しましょう。引き落とし口座を給料が振り込まれる口座と同じにしておけば、少なくとも支払い忘れによる延滞の発生は避けられます。

支払い遅れを解消するためにカードローンを利用するのは賢明ですか?

クレジットカードの支払い遅れをカードローンで解決するのが賢明かどうかは、場合によります。利用残高が少額である場合や、確実に返済できる見込みがあるなら問題ないかもしれません。

しかしカードローンの利用が多重債務による自転車操業を引き起こしかねない状況であるなら、少なくとも「借金のために借金をつくる」のは避けるべきです。

カードが使えなくなったらどうすれば良いですか?

クレジットカードが使えなくなっても、与信確認(オーソリ)を伴わない利用であればVISA・Mastercard・JCBブランドのデビットカードで代用できます。

使える金額はあくまで口座にある金額だけでリボ払いや分割払いは利用できませんが、使いすぎや延滞による信用度の悪化を回避できます。

プロミスは最短3分※で即日融資可能な大手消費者金融カードローンです。

原則として勤務先への電話連絡を行わず、自宅への郵送物もないため借入がバレにくい点が特徴。

今なら初回利用時に最大30日間無利息となるキャンペーンを実施中です!

※お申込み時間や審査によりご希望に添えない場合がございます。

まとめ

クレジットカードの利用分が払えないことによるデメリットやリスクは、延滞が長期になることで肥大化します。返済が難しくなったら銀行や消費者金融のカードローンを賢く利用したり、手が付けられなくなる前に弁護士や司法書士に相談することをおすすめします。