大手銀行として有名な三井住友銀行が提供する三井住友銀行カードローンは、メガバンクならではの便利さや金利の低さに定評があります。

しかしその分「メガバンクだから審査が厳しそう」「審査に落ちる人の特徴を知ってから申し込みたい」と思っている方が多いのではないでしょうか?

結論から言うと三井住友銀行カードローンの審査は甘くありませんが、申込条件を満たしていて、信用情報に問題がなければ基本的に通ります。 今回は実際に三井住友銀行カードローンを使用した人の口コミを参考に、審査条件や融資にかかる時間などを細かく説明していきます。

三井住友銀行カードローンの特徴・審査情報

| 金利 | 年1.5%~14.5% |

| 契約限度額 | 10万円〜800万円 |

| 口座開設 | 不要 |

| 申込条件 | ・満20歳以上満69歳以下 ・安定した収入がある ・SMBCコンシューマーファイナンス(株)の保証を受けれる |

| 返済方法 | ・銀行 ・提携コンビニATM※ ・SMBCダイレクト(インターネットバンキング) ・口座振替 |

※カードレスを選択の場合は(SMBCダイレクト)インターネットによるご利用となり、ATMはご利用いただけません。

三井住友銀行カードローンは、三井住友フィナンシャルグループが運営する三井住友銀行の金融サービスです。 銀行カードローンならではの金利と、メガバンクならではの手厚いサポート体制が特徴で、初めての方にも安心して利用できます。

返済方法や返済日の設定が複数用意されていて、全国の三井住友銀行ATM、および提携コンビニATMATMでの返済の手数料が0円など、借入後の利用の快適さが大きな特徴です。※

申込は24時間対応のWebで完結ができ、三井住友銀行の口座をお持ちの方は審査完了後、キャッシュカードをそのままローンカードとして利用できるのも嬉しいポイント。 銀行カードローンでありながら、三井住友銀行の普通預金口座がなくても申し込める点も大きなメリットです。

三井住友銀行カードローンの審査・申込条件

三井住友銀行カードローンは銀行カードローンなので、審査が甘いことはありません。 ここからは、三井住友銀行カードローンの申し込み基準や、審査落ちする方法について紹介していきます。

三井住友銀行カードローンは銀行カードローンなので、審査が甘いことはありません。 ここからは、三井住友銀行カードローンの申し込み基準や、審査落ちする方法について紹介していきます。

三井住友銀行カードローン審査の申込基準

三井住友銀行カードローンで公表されている申込基準は下記のとおりです。該当しない人は審査に通りません。

- 満20歳~69歳以下の人

- 安定した収入がある人

- SMBCコンシューマーファイナンス(株)の保証を受けられる人

参照元:三井住友銀行公式サイト

- 会社員、アルバイトなどの給与所得

- 自営業、会社経営などの事業所得

- 不動産収入などの不労所得

などが該当します。そのため、正規雇用でないフリーターの方はもちろん、主婦の方でも継続した収入さえあれば申し込むことが可能です。

審査時間は最短当日!土日は審査に時間がかかる

公表されている審査時間は、最短当日とされています。(※申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合あり)

Web申込であれば24時間、電話申込は夜の21時まで受付していますが、申し込んだ瞬間から審査が始まるわけではないので、審査の混み具合などで数日ズレる可能性があることは覚えておきましょう。

さらに三井住友銀行は土日祝が休日となっているので、審査が混み合って土日を挟んだりした場合、完了まで3日~5日かかる場合もあるので注意が必要です。 なるべく早く融資を受けたいと考えている方は、余裕を持った申込を心掛けましょう。

まずは10秒診断で簡単審査!

三井住友銀行カードローンは公式ホームページにて、10秒診断という下記3つの項目を入力するだけで申込が可能かどうかを診断してくれるツールが用意されています。

三井住友銀行カードローンは公式ホームページにて、10秒診断という下記3つの項目を入力するだけで申込が可能かどうかを診断してくれるツールが用意されています。

- 年齢

- 年収

- 他社カードローンの借入総額

他社カードローンの借入総額の部分は、実際に借りているかどうかに関わらず「現在契約中のいつでも借りられるカードローンの合計金額」を記入するのがポイントです。

誰でも簡単にできるので、自分が審査に通るか不安な方はまず試してみましょう。 ただし、あくまで簡易的な診断なので、必ずしも診断通りの結果になる訳ではないということに注意してください。

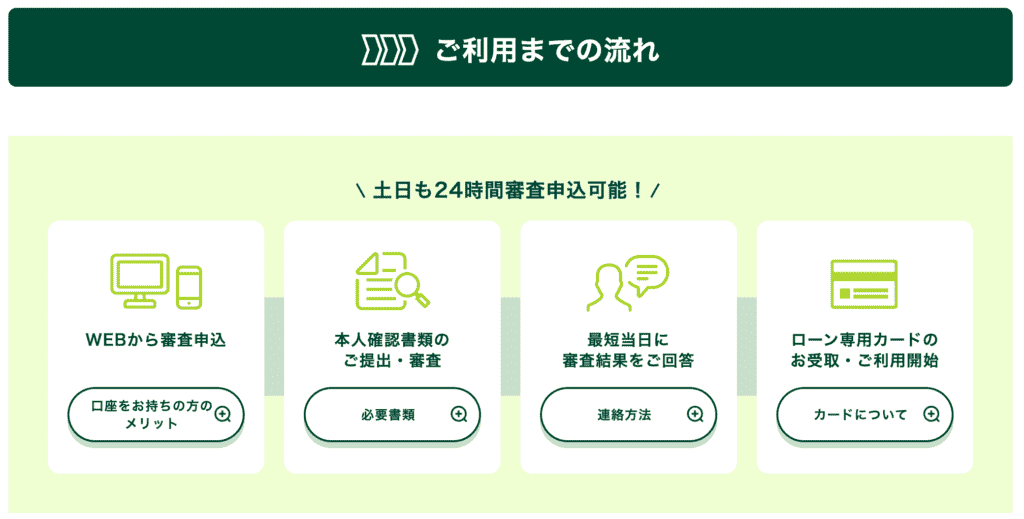

三井住友銀行カードローンの審査から融資までの流れ

実際に三井住友銀行カードローンを申し込む際に利用できるのは次の3つの方法です。

実際に三井住友銀行カードローンを申し込む際に利用できるのは次の3つの方法です。

①Web申込の場合

WEB申し込みは口座を持っている場合と持っていない場合で申し込み方法が異なります。

口座を持っている場合

- 公式ホームページから申込

- 必要書類を提出・審査

- 審査結果の通知

- 手持ちのキャッシュカードで利用開始

三井住友銀行の口座を持っている場合、審査に通ると現在使っているキャッシュカードがそのままローンカードとして利用できるようになります。 書類の提出サービスでWeb提出が可能、審査結果は電話かメールにて知らされるので、申込から借入までを完全Web完結することができ、かなりオススメです! もちろん必要であればローンカードを受け取ることも可能で、その場合は郵送かローン契約機にて発行という形になります。 現在口座を持っている方はもちろん、カードローン利用のために口座を用意するのも検討してみてください。

口座を持っていない場合

- 公式ホームページから申込

- 必要書類を提出・審査

- 審査結果の通知

- 郵送またはローン契約機からローン専用カードを受け取るか、カードレス※を選択

- 利用開始

口座を持っていない場合、大まかな流れとしては同じなのですが、ローン専用カードを発行するか、カードレス※の選択が必要となります。 カードは、プロミスの自動契約機でも発行が可能です。

また、ローン契約機でローン専用カードを受け取る場合、もしくはカードレスを選択される場合は郵送物はありません。

※三井住友銀行の普通預金口座をお持ちでない方、またWEBよりお申込みのお客さまで、本人確認をオンラインで行った場合に限り「カードレス」の選択が可能。

②ローン契約機の場合

- ローン契約機に本人情報を入力

- 契約機のスキャナーで必要書類を読み込み

- オペレーターから契約の説明

- 後日審査結果の通知

- 利用開始

ローン契約機を利用する場合も、口座を持っている方はキャッシュカードで借入ができるようになります。

口座が無い、もしくは口座はあるけどローンカードが欲しい方は、3番の契約の説明時にカードの受け取りが可能。その後審査が完了し、無事に融資可能となった場合にそのカードが利用できるようになります。

審査にかかる時間は最短当日になるので、急ぎで融資を受けたい方は事前にカードを受け取っておくことをオススメします。 ローン契約機の営業時間は若干の違いはあるものの、基本的には全日9:00-18:00(12/31〜1/3を除く)の間になるので注意しましょう。

③電話での申込の場合

- コールセンターに電話

- オペレーターの指示通りに手続き

- 必要書類を提出・審査

- 審査結果の通知

- 郵送もしくはローン契約機にてカード受け取り

- 利用開始

電話で申し込む場合の窓口となるのが「三井住友銀行カードローンプラザ」というコールセンターです。こちらは9:00~20:00(12 月 31 日から 1 月 3 日を除く)が営業時間となっています。

書類の提出をするのに郵送やローン契約機のスキャナーも利用できますが、いちばん手軽な方法が書類提出サービスによるWeb提出。

こちらを利用すれば、申込から審査までの手続きを自宅で完了できますが、やはり一番融資スピードが早いのはWeb申込。ネット環境が十分でなくても申込まで簡単にできるので、これを機にチャレンジしてみることをオススメします。

三井住友銀行カードローンの審査に必要な書類

三井住友銀行カードローンの審査には、本人確認書類の提出が必須となります。 また、借入金額が50万円を超える借入をする場合は収入証明書類の提出も必要です。

本人確認書類

審査に必須の書類となるのが本人確認書類です。本人確認書類として認められるのは主に以下の3点になります。

- 運転免許証

- 個人番号カード

- パスポート

基本的にはこのいずれかを用意すれば大丈夫なのですが、別途他の確認書類が必要になる場合もあるので注意が必要です。

ただしパスポートについては、2020年2月4日以降に申請した物だと現住所が記載されていないので、別途確認書類を用意する必要があります。 これらの確認書類を用意できない場合は、カードローンの問い合わせ窓口になっているカードローンプラザに相談しましょう。

収入証明書類

申込金額が50万円を超える場合は、追加で収入証明書類が必要になります。 年収が確認できる書類として、以下の5点が認められています。

- 源泉徴収票

- 税額通知書

- 所得証明書

- 確定申告書

- 給与明細書

この中からいずれかひとつ、最新のものをコピーして提出しましょう。 もし何らかの事情で用意できない場合や、わからないこと、心配なことがあった場合はカードローンプラザに相談すること。 余計なトラブルに巻き込まれないためにも、書類は確実なものを提出しましょう!

三井住友銀行カードローンの在籍確認の流れ

三井住友銀行カードローンに申し込むと在籍確認が行われます。在籍確認は申し込み時に申告した勤務先に電話をかけることで行われ、職場で働いているという実態を調査することが目的です。 実際の在籍確認の流れは下記を参考にしてください。

三井住友銀行担当者 「三井住友銀行の〇〇(担当者名)と申しますが、△△(申込人)さんはいらっしゃいますか?」

申込人 「はい、私が△△(申込人)です。」

三井住友銀行担当者 「在籍が確認できましたので、これで在籍確認は完了となります。」

ちなみに、万が一席を外していて自分が電話に出ることができなくても、電話に出た人が「△△(申込人)は席を外しております」など在籍が確認できる発言をすれば在籍確認は完了します。

三井住友銀行カードローンの在籍確認では、必ず銀行名を名乗って職場へ連絡がありますが、カードローンの申し込みだと知られないようにプライバシーが守られます。

それでも勤務先に知られてしまうことに不安がある場合には、三井住友銀行カードローンプラザへ相談してみてください。 事情によっては在籍確認の方法を変更できたり、電話の時間帯を指定してもらうことができる場合があります。

在籍確認をなしにする方法はある?

三井住友銀行カードローンだけでなく、どの銀行カードローンも原則在籍確認を行います。 そうしないと虚偽の申請を見破ることができず、結局カードローン会社側が損をしてしまうからです。

パートやアルバイトでも在籍確認はある?

結論から言うと、パートやアルバイトでも在籍確認は実施されます。 在籍確認の有無に属性は関係ないからです。 アルバイト・パートの場合も勤務先に電話がいきますので、学校や自宅に電話されることはありません。

三井住友銀行カードローンの審査落ちする人の特徴

三井住友銀行カードローンの審査に落ちる可能性がある人の特徴は主に、下記の4通りが考えられます。

三井住友銀行カードローンの審査に落ちる可能性がある人の特徴は主に、下記の4通りが考えられます。

①金融事故を起こしたことがある

主な金融事故は下記の3つ

- 返済の長期延滞(2~3ヶ月)

- 任意整理などで借金を減額した

- 自己破産をして支払義務を放棄した

これらの金融トラブルを起こすと、「信用情報機関」によって、いわゆるブラックリストに掲載されてしまいます。 過去の金融事故は約5年~10年の間は「信用情報の異動情報」として記録され、各金融会社で自由に閲覧できるようになるので、当然三井住友銀行にも知られてしまいます。 過去にこういったトラブルを起こしていた場合、審査に通るのは厳しいと言えます。

②本人の属性情報に問題がある

審査落ち・審査通過が厳しい理由として、本人の属性情報に問題があることが挙げられます。審査の際に見られるポイントのひとつが「本人の属性」と呼ばれる情報です。 これは本人の信用の基準となるもので、

- 勤務先の情報

- 年収

- 勤続年数

- 家族構成

- 住居の状況

などがチェックされています。 本人の属性は審査において重要で、例えば自営業の方は審査に通りづらかったり、公務員や会社員だとローンを借りやすいという特徴があります。 年収や勤続年数など、三井住友銀行からの信頼を得るために直接関わってくる情報も含まれるので、これらに問題があると審査落ちしてしまう可能性があります。

③借入件数・借入総額が多い

具体的にどのくらいからが多いと言えるのか断定することはできませんが、現在の借入が多ければ多いほど審査に通りづらくなると言えます。

借入件数にはマイカーローンや住宅ローンは含まれませんが、カードローンの件数が2~3件ほどある場合は注意した方が良いでしょう。 また、銀行カードローンは「総量規制」の法律が適用されませんが、格行で同様の規制を設けています。 (参考:お借入れは年収の3分の1まで(総量規制について)【貸金業界の状況】 | 日本貸金業協会)

④申込ブラックになっている

複数のカードローンやクレジットカードに同時に申し込みをすると、審査に通りづらくなってしまいます。これが「申込ブラック」と呼ばれる状態です。 申し込みの履歴は信用情報として6ヶ月間保管され、各金融会社で共有しているので、三井住友銀行も知るところとなります。

短期間で2社以上のカードローンに申し込んだ場合、怪しまれて貸し出しを渋られる危険性があるので注意が必要。たまに滑り止めのつもりで2社同時に申し込む方を見かけますが、これではかえって審査落ちのリスクが高まってしまいます。多重申し込みをしても審査落ちのリスクが高まるため、自分の首を絞めることになります。

一度カードローンに申し込んだら、審査の合否を問わず6ヶ月は間を空けるのが無難です。

仮審査通ったけど本審査に落ちた人もいる?

三井住友銀行カードローンに限らず、仮審査に通っても本審査で落ちてしまうという人は、意外と多くいます。仮審査はあくまでも仮なので、実際に本審査となると、審査に落ちてしまう場合があります。 仮審査と本審査ではチェックされる審査項目が異なる点や、仮審査ではシステムによって一律審査が行われる点が異なります。本審査では人の目で審査が行われているため、仮審査は通過出来ても本審査では落ちてしまう人が出てしまいます。

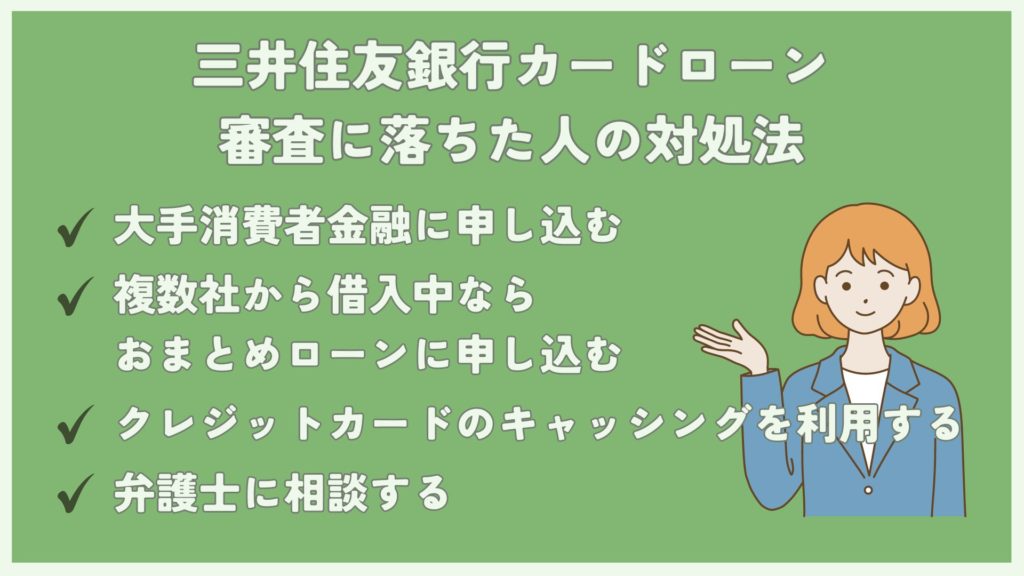

三井住友銀行カードローンの審査に落ちた人の対処法

三井住友銀行カードローンに審査落ちした場合、次のような対処法があります。

三井住友銀行カードローンに審査落ちした場合、次のような対処法があります。

クレジットカードのキャッシングを利用する

クレジットカードの申し込み時に同時にキャッシング枠を申し込んでいれば、借入したいと思ったときに審査なしでキャッシングが利用できます。

ただし、キャッシング枠を申し込みしていない場合には別途審査を受ける必要があり、この手続きに数日かかることもあるため注意が必要です。 また、キャッシングの利用には年率15~18%程度の手数料が発生するほか、カードローンよりも少額の50万円程度が限度額となるデメリットもあります。

三井住友銀行カードローンの審査に申し込んだ人の口コミ

同じ銀行カードローンでも、やはり各銀行によって特色が異なります。 三井住友銀行カードローンを利用した人の中には、金利の低さや審査結果のスピードを評価している口コミが多買ったです。 ここからは、実際に三井住友銀行カードローンで借入をした経験がある人の口コミを紹介していきます。 ※口コミ投稿時の情報となるため、現在とは内容が異なる場合がございます。 最新情報は各社HPで確認してください。

同じ銀行カードローンでも、やはり各銀行によって特色が異なります。 三井住友銀行カードローンを利用した人の中には、金利の低さや審査結果のスピードを評価している口コミが多買ったです。 ここからは、実際に三井住友銀行カードローンで借入をした経験がある人の口コミを紹介していきます。 ※口コミ投稿時の情報となるため、現在とは内容が異なる場合がございます。 最新情報は各社HPで確認してください。

三井住友銀行カードローンの良い口コミ

当日に審査結果が届いた

| 属性 | 30代男性 |

| 雇用形態 | 会社員 |

| 借入金額 | 50万 |

| 借入経験 | なし |

| 金利 | 年14.5% |

Webで完結できて手軽

| 属性 | 20代女性 |

| 雇用形態 | 会社員 |

| 借入金額 | 25万 |

| 借入経験 | なし |

| 金利 | 年14.5% |

郵送物がなくてセキュリティ対策万全

| 属性 | 20代男性 |

| 雇用形態 | 会社員 |

| 借入金額 | 40万 |

| 借入経験 | なし |

| 金利 | 年14.5% |

消費者金融よりも金利が低い

| 属性 | 30代主婦 |

| 雇用形態 | パートタイマー |

| 借入金額 | 10万 |

| 借入経験 | なし |

| 金利 | 年14.5% |

ATMの利用手数料が無料

| 属性 | 40代男性 |

| 雇用形態 | 会社員 |

| 借入金額 | 30万 |

| 借入経験 | なし |

| 金利 | 年14.5% |

- 三井住友銀行ATM

- E-net(イーネット)ATM

- ローソン銀行ATM

- セブン銀行ATM

- ゆうちょATM

- 三菱UFJ銀行ATM(店舗外ATMのみ)

そのため、全国どこにいてもお金が必要となった際に、手数料をかけず気軽に現金の引き出しができます。 カードレスの場合には振り込みでの借入手続きのほうが便利ですが、ローンカードを発行して借入する人にとって手数料無料で利用できるATMが多い点は大きなメリットです。

三井住友銀行カードローンの悪い口コミ

消費者金融と金利があまり変わらない

| 属性 | 20代男性 |

| 雇用形態 | 会社員 |

| 借入金額 | 15万 |

| 借入経験 | 1回 |

| 金利 | 年14.5% |

融資まで2週間かかった

| 属性 | 50代女性 |

| 雇用形態 | 会社員 |

| 借入金額 | 80万 |

| 借入経験 | なし |

| 金利 | 年14.0% |

審査が厳しくて落ちた

| 属性 | 40代女性 |

| 雇用形態 | 会社員 |

| 借入金額 | 20万 |

| 借入経験 | なし |

| 金利 | 14.0% |

在籍確認の電話があった

| 属性 | 30代男性 |

| 雇用形態 | 会社員 |

| 借入金額 | 50万 |

| 借入経験 | 2回 |

| 金利 | 年14.5% |

専業主婦だと借入できない

| 属性 | 20代女性 |

| 雇用形態 | パート |

| 借入金額 | 20万 |

| 借入経験 | なし |

| 金利 | 年14.5% |

| 金利 | 融資スピード | プライバシー度 |

| 2.50%~18.00% | 最短3分※ | ◎ |

| 学生の利用 | 無利息期間 | コンビニの利用 |

| 可能◎ | 30日間 | 可能 |

三井住友銀行カードローンのメリット・デメリット

三井住友銀行カードローンを申し込む前に、どんなカードローンなのかに気なるという方も多いですよね。 ここでは三井住友銀行カードローンのメリット・デメリットを解説していきます。

三井住友銀行カードローンを申し込む前に、どんなカードローンなのかに気なるという方も多いですよね。 ここでは三井住友銀行カードローンのメリット・デメリットを解説していきます。

三井住友銀行カードローンのデメリット

三井住友銀行カードローンには、次のようなデメリットもあります。

①消費者金融よりも審査が厳しい

三井住友銀行カードローンは銀行カードローンということで消費者金融カードローンよりも審査が厳しい傾向にあります。

特に消費者金融カードローンであれば、年金収入でも申し込み可能となっているとが多いですが、三井住友銀行カードローンは年金収入のみでは申し込みができません。 ただし、定期的な収入があればパートやアルバイトの方でも審査を受けることはできるため、他の銀行カードローンよりは申し込みのハードルが低いと言えます。

②借金がなかなか減らない可能性がある

三井住友銀行カードローンは借入金額が10万円以下の場合、最低返済額が2,000円と低いため借金が減りずらいというデメリットがあります。 返済の負担を減らしたいからと最低返済額のみを返済し続けていると、返済期間が長くなるだけでなくその分利息も多く払うことになるため、余裕があるときには繰り上げ返済を利用すすのがおすすめです。 繰り上げ返済には特別な手続きは不要で、ATMで好きな時に入金するだけなので積極的に活用しましょう。

③審査完了まで時間がかかる

三井住友銀行カードローンをはじめとした銀行カードローンは、審査結果が通知されるのは最短当日、借入ができるのは最短翌日となっています。

これは、銀行ではローンの申し込みがあった際に警察庁のデータベースを参照して、申込人が暴力団と関わりがないことを確認しなければならないため、消費者金融カードローンよりも審査に時間がかかってしまうのです。

その分銀行カードローンは銀行ならではの金利で借入できるので、スピードを重視する場合は大手消費者金融カードローン、金利を優先する場合は銀行カードローン、と覚えておきましょう。

三井住友銀行カードローンのメリット

三井住友銀行カードローンのメリットとして挙げられるのは次の5つです。

①銀行カードローンならではの金利

三井住友銀行カードローンの金利は年1.5%~14.5%と、銀行カードローンならではの低い金利が特徴です。

その分消費者金融カードローンよりも審査は厳しめであり、即日融資にも対応していないのがデメリットですが、その分金利の低さを重視している方に向いているカードローンです。

②WEBから24時間365日申し込み可能

地方銀行が提供するカードローンは窓口でしか申し込みができないことも多いですが、三井住友銀行カードローンはWEB完結での手続きが可能です。 しかも受付時間は24時間365日となっているので、仕事が忙しくて銀行に行けないという方でもお金を借りることができます。 審査結果は最短当日にはメールで通知してもらえるので、即日とまでは行きませんが迅速に融資を受けられる点もメリットです。

地方銀行が提供するカードローンは窓口でしか申し込みができないことも多いですが、三井住友銀行カードローンはWEB完結での手続きが可能です。 しかも受付時間は24時間365日となっているので、仕事が忙しくて銀行に行けないという方でもお金を借りることができます。 審査結果は最短当日にはメールで通知してもらえるので、即日とまでは行きませんが迅速に融資を受けられる点もメリットです。

③大手銀行ならではのサポート体制

三井住友銀行カードローンは大手銀行が提供する商品ということで、カードローンを利用する人に対してのサポートが充実しています。

三井住友銀行カードローンは大手銀行が提供する商品ということで、カードローンを利用する人に対してのサポートが充実しています。

消費者金融のカードローンに抵抗がある人でも、銀行が取り扱っていることもあり抵抗感なく利用しやすい点も特徴です。 借り入れ前に解消しておきたい疑問を、丁寧な説明で解消してくれるのはもちろんのこと、実際に借り入れを行った後の返済計画についても相談に乗ってもらうことができます。

日本全国に438店舗もの支店を展開しているため、コールセンターではなく対面で相談をしてから借入したいという方にもおすすめです。

④提携ATMの手数料が無料

三井住友銀行カードローンは三井住友銀行ATMのほか、次の提携ATMであれば手数料無料で利用することができます。

三井住友銀行カードローンは三井住友銀行ATMのほか、次の提携ATMであれば手数料無料で利用することができます。

- E-net(イーネット)ATM

- ローソン銀行ATM

- セブン銀行ATM

- ゆうちょATM

- 三菱UFJ銀行ATM(店舗外ATMのみ)

主要なコンビニATMやゆうちょATMが手数料無料で利用できるので、余計なコストをかけずにいつでもどこでも借り入れできるのはうれしいですね。 ただし、これは専用ローンカードを利用した場合に限り、普通預金キャッシュカードを利用する際には利用できるATMや手数料が異なるため注意しましょう。

⑤返済期日を4つのコースから選択可能

銀行カードローンは返済日が決まっていて、給料日によっては前の月から口座にお金を用意しておかなければならないこともありますよね。 三井住友銀行カードローンは返済期日を5日・15日・25日・月末の中から選ぶことが可能であるため、返済方法を口座振替に設定しておけば、お金を用意する手間と振込の手間を省けます。 返済期日の選択肢があるというのは、利便性を重視する方には特に大きなメリットです。

三井住友銀行カードローンの返済方法

三井住友銀行カードローンの返済方法は、下記の中から申込者が選択できます。

-

- 口座振替 三井住友銀行の普通預金口座ありなら自動的に返済日に口座引き落とし

- 銀行振込 三井住友銀行カードローン口座に振り込み。

- ATM 三井住友銀行のATM・コンビニ提携ATMから返済

- インターネットバンキング 三井住友銀行インターネットバンキングサービスを利用し返済

なお、手数料が無料となる返済方法は口座振替・ATM・インターネットバンキングとなります。銀行振込を利用すると場合には基本的に利用する金融機関が定める振込手数料がかかる点に注意しましょう。 返済日は毎月5日・15日・25日・月末のなかから申込者が選べます。自分の給料日やお金の使い方に応じて決めてください。

三井住友銀行カードローンの口コミ・審査に関する疑問を解決!

最後に、三井住友銀行カードローンに関する疑問について回答していきます。

最後に、三井住友銀行カードローンに関する疑問について回答していきます。

銀行ローン審査に通らない理由は何ですか?

銀行ローンの審査に通過できない理由としては次のようなものが挙げられます。

- 申込人の属性が悪い

- 信用情報に異動情報が記録されている

- 多重申し込みを行っている

銀行ローンでは消費者金融よりも厳しい審査が行われることから、申し込み人の年収が低かったり勤続年数が短いなど属性が悪いと審査落ちすることがあります。 また、信用情報に異動情報がある場合にも審査に通過することはできません。他の銀行ローンや消費者金融などに多重申し込みをしている人も、お金に困っていると見なされ返済能力を疑われてしまい、審査の通過が難しくなります。

三井住友銀行 カードローンの審査に通ったらどうなりますか?

三井住友銀行カードローンの審査に通過すると、審査結果がメールや電話で通知されます。 この後に契約手続きを行うことでカードローンで借入ができるようになりますが、申し込み方法としてWEB以外の方法を選んでいる場合には郵送で契約書類をやりとりしなければならないため融資までに時間がかかってしまいます。 なお、WEBで申し込みをした場合にはWEB上で契約手続きが完了し次第、すぐに振込でお金を借りることが可能です。

三井住友銀行 カードローンの審査結果はいつ来る?

三井住友銀行カードローンの審査結果は、最短当日に通知されます。 他の銀行カードローンであれば即日の融資に対応していないことも多いため、その日のうちに融資が受けられる可能性があるのは大きなメリットです。 ただし口コミの評判を見てみると、最短当日融資を受けるためには申し込み時間や、申し込み方法などに制限があることから、実際に融資を受けられうのは翌日以降となることが多いようです。

三井住友銀行 カードローンの審査は何日くらいかかりますか?

三井住友銀行カードローンの審査は最短当日で完了します。 そのため、契約手続きまでその日のうちに完了させることができればその日のうちに融資を受けることも可能です。 ただし、在籍確認が取れていなかったり書類に不備が合ったりすると審査期間は数日~1週間程度まで伸びてしまうこともあります。

三井住友銀行 カードローンはいくらから借りられますか?

三井住友銀行カードローンは1,000円以上から1,000円単位で借入することが可能です。数日間の生活費で5,000円だけ借りたいなど少額の融資にも対応しています。 ただし、利用限度額は最低10万円となっているため、申し込み時の限度額は10万円以上の金額で設定する必要があります。

2017年の申し合わせ以降、審査が厳格化している?

2017年12月、一般社団法人全国銀行協会は「銀行による消費者向け貸付けにかかる申し合わせ」を改定しました。

この申し合わせにより、銀行は借り手の年収や借入残高、返済状況などを詳細に確認することが求められ、三井住友銀行カードローンの審査も以前より厳しくなっているのは事実です。

単に年収が一定額以上あれば審査に通るというわけではなく、他社の借入状況や生活費なども考慮されます。 また、申し合わせでは反社会的勢力への貸付を防止することも定められています。

このことからも、三井住友銀行は本人確認書類の提出を求め、顧客の属性を慎重に確認することとなりました。 このように、銀行カードローンの審査は消費者金融に比べて総合的に厳しくなっています。

引用:一般社団法人全国銀行協会

まとめ

三井住友銀行カードローンは、サービス面で消費者金融カードローンに劣ると思われがちな銀行カードローンでありながらも、Webで申し込みが完結できるたり、返済プランが柔軟に対応出る点が特徴です。

また、三井住友銀行ATM、提携コンビニATMで借入が可能で手数料不要といった利便性の高いサービスが魅力的なカードローンです。 カードローンプラザなどのお客様サポートも充実していて、まさにメガバンクのカードローンと言うべき安心感を備えています。

現在カードローンを検討中の方はぜひこの機会に三井住友銀行カードローンに申し込んでみてはいかがでしょうか?