「お金がない」という問題は、程度こそ違えど非常に多くの方が抱えている問題です。中でも本当に生活に困っており、「明日生きるお金がない」という状況に陥っている方も一定数いるのが現実です。

日本では必要最低限の生活が補償されているとはいえ、実際に何をすればお金を用意したり、必要な物資の支給を受けられるのか、その方法が分からないという方も多いです。

そこで今回は「明日生きるお金がない」くらい生活が苦しい人が、すぐにできる対処法や利用できるカードローン、申請できる国の制度や自分を苦しめてしまうNG行動について詳しく解説していきます。

最短10秒で結果が表示される簡易審査があります。

最短15分で審査が完了するため即日融資ができる可能性が高いのが大きなメリットです。

土日でも借り入れができるのですぐにお金が必要な人にもおすすめです。

WEB完結に対応しているため来店する手間もなく、スムーズに審査が行えます。

※他社ご利用の方でも審査可能ですが、お客様のご状況によってご利用いただけない場合もございます。

※総量規制の対象の場合はこちらがおすすめ

本サイト・ページで掲載している商品・案件は「賃金業法」のもと運営している賃金業者が提供している登録業者です。

(※登録業者は金融庁の登録貸金業者情報検索サービスで検索できます。(最新情報や詳細の確認は、登録番号欄に記載されている各財務局・都道府県に確認))

本サイトで掲載している商品・案件には広告を含むものがあり、一般社団法人第二種金融商品取引業協会の「広告等に関するガイドライン」や金融商品取引法、サイトポリシーなどに則ってご紹介しています。すべての記事制作におけるフローはこちらから確認できます。

目次

明日生きるお金がない人におすすめのカードローン

即日で現金を用意できるカードローンは多くの方におすすめできます。そこで「明日生きるお金がない」人におすすめできるカードローンを紹介していきます。

SMBCモビット

| 運営会社 | 三井住友カード株式会社 |

| 日本貸金業協会登録番号 | 日本貸金業協会会員第001377号 |

| 実質年率 | 3.0%〜18.0% |

| 借入可能額 | 1~800万円 |

| 審査時間 | 最短15分※ |

| 担保・保証人 | 不要 |

| 申込条件 | 20歳〜74歳の安定した定期収入のある人 |

| 公式サイト | SMBCモビット公式サイト |

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

大手消費者金融であるSMBCモビットは、WEB完結で原則、職場への電話連絡による在籍確認なし、自宅への郵送物なしで手続きができます。

簡単な情報を入力して簡易的な審査を受けられる「10秒簡易審査」を用意しており、すぐに審査結果がわかるもの特徴です。

- WEB完結で原則職場への電話連絡なし

- 10秒簡易審査で審査結果がすぐわかる

- 最短即日中に借入できる

- カードレス契約も可能

SMBCモビットでは最短15分※で本審査の結果が分かります。カードレス契約に対応しているため、その日のうちに最短15分※で振込による融資を受けることもでき急いでお金が必要な方にもおすすめです。

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

無利息期間はありませんが、大手銀行のグループ会社ということで消費者金融の利用に不安がある人や審査に通らないか心配な方にに人気があります。

セブン銀行カードローン

| 運営会社 | セブン銀行株式会社 |

| 日本貸金業協会会員番号 | 第001897号 |

| 実質年率 | 限度額10万円・30万円・50万円 年15% 限度額70万円・100万円 年14% 限度額150万円・200万円 年13% 限度額250万円・300万円 年12% |

| 借入可能額 | 10万円〜300万円の中から審査により決定 |

| 審査時間 | 最短翌日 |

| 担保・保証人 | 不要 |

| 申込条件 | 20歳~69歳、セブン銀行の口座がある |

| 公式サイト | セブン銀行カードローン公式サイト |

セブン銀行が提供する「セブン銀行カードローン」は、原則として勤務先への電話連絡による在籍確認を行わないカードローンです。セブンイレブンの店舗に設置されたATMからと、オンラインから借入が可能です。

セブン銀行カードローンは、はじめて利用する場合は限度額は50万円以下と制限が設けられているため、最初から高額の借入はできません。

また、セブン銀行カードローンの金利は12~15%で、限度額が高いほど下がるのが特徴です。

審査を含めて借り入れまでにかかる日数は最短2日となっていることから、即日で借りることはできないので注意しましょう。

銀行カードローンの在籍確認は職場へ電話がある場合が多いのですが、セブン銀行カードローンの在籍確認は、原則電話なしなので銀行カードローンが希望で「在籍確認で周囲の人にバレるのでは?」と不安な人にもおすすめです。

2~3社借入中の人はアイフルでおまとめする

| 運営会社 | アイフル株式会社 |

| 金利(実質年率) | フリーローン:3.0%~18.0% おまとめローン:3.0%~17.5% |

| 最大借入限度額 | 800万円 |

| 最大返済期間(返済回数) | 10年(120回) |

| 最短審査・融資時間 | 最短18分 |

| 無利息期間 | 最大30日間 |

| クレジットカード発行 | なし(推奨カードあり) |

| 職場連絡 | 原則なし |

| 専用アプリ | あり |

アイフルはすでに多くの利用者がいる、知名度の高い消費者金融です。即日審査・融資に対応しており、最大800万円という高い限度額が特徴です。また契約日翌日から30日間の無利息期間があり、すぐに返済すれば利息は発生しません。

アイフルは通常のフリーローンを利用する方が多いですが、すでに2〜3社以上から借り入れがある多重債務状態の方には、返済を一本化できる「かりかえMAX(おまとめMAX)」というおまとめローンがおすすめです。

- かりかえMAX:アイフルを利用したことがない(借りていない)方向け

- おまとめMAX:アイフルを利用したことがある(借りたことがある)方向け

アイフルのおまとめローンは、フリーローンと同様に24時間・365日の申し込みが可能であり、土日・祝日の審査にも対応しています。

WEB申し込みなら書類の郵送・受け取りがないため家族に知られる心配はありません。契約手続き・カードの発行もアイフルの無人店舗内で、プライベートな環境で行えます。

アイフルは比較的柔軟な審査を行うことで知られています。初めて消費者金融を利用する方、信用状態に不安がある方も含めて、まずはアイフルに相談してみることをおすすめします。

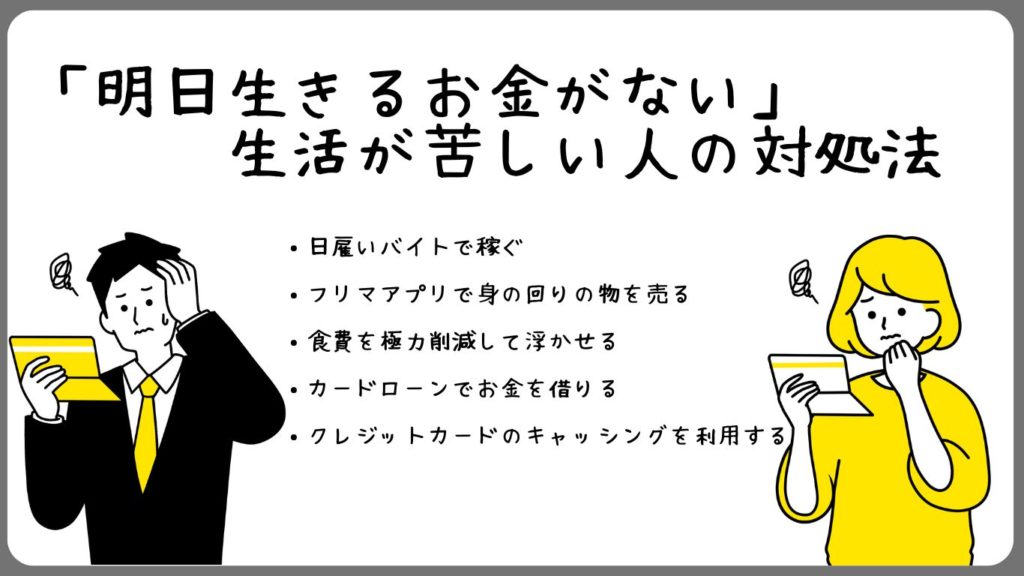

「明日生きるお金がない」生活が苦しい人の対処法

突然の解雇や物価高、病気や怪我による突然の出費などの影響により、「明日生きるお金がない」というほど生活に困っている方は少なくないでしょう。せめて食費だけでも賄いたいと考えたとき、これから解説する5つの方法は現実的です。

日雇いバイトで稼ぐ

すぐにお金がほしいのであれば、日雇いのバイトを探して働くのをおすすめします。なぜならスキマ時間に働けて、その日のうちにお金を受け取ることができるからです。最近では単発バイトを見つけやすいアプリも増え、以前よりハードルは低くなりました。

ただし即日で支払われるかどうかは、会社により異なるため注意が必要です。日雇いではあるものの、支払日が翌日または翌週以降になることもあります。また全く経験がなく、労働条件が合わない仕事を無理して行うと、怪我をしたり健康を損なうリスクもあります。

フリマアプリで身の回りの物を売る

自宅に不用品や高価なものがある人は、持ち物を他の人に買い取ってもらい現金化できるフリマアプリを活用できます。利用者の多いフリマアプリを活用すれば比較的簡単に買い手が見つかりますし、部屋の整理整頓にもつながるため一石二鳥です。

ただし同じ物品をより安い価格で売ろうとする人が多いと必然的に価格を下げなければ売れません。特に相場を知らないまま出品してしまうと、結果的にかなりの割安で手放してしまい、後から後悔する可能性もあります。

またフリマアプリは詐欺防止のため、基本的に相手に物品が届き、状態が確認されてからでないと入金処理されません。そのため自分でリサイクルショップに持っていくよりも即効性に欠けます。

食費を極力削減して浮かせる

生活費の中で大部分を占めており、節約しづらいのが「食費」です。そのため食費を削減し、出費を抑えるのは一つの効果的な方法です。

具体的には、冷凍保存を活用して無駄を減らしたり、安い店舗で買うようにするなどの方法があります。しかし、すでに「明日の分の食事さえ買うお金がない」という方は、フードバンクの活用をおすすめします。

フードバンクとは、企業が生産した「包装の破れ」等で流通できない、または過剰生産により余った食品の在庫を、貧困世帯や施設等に提供すること、またはその活動を行う団体のことを指します。

フードバンクを利用する方法は、まず居住区域に近いフードバンクを探すことです。たとえば日本フードバンク連盟の公式ホームページでは、監査を受けたうえで認証された団体名と地域を調べることができます。そこから各企業のホームページにアクセスし、申し込み方法や受け取り方を確認しましょう。

カードローンでお金を借りる

即日で現金を用意できるもっとも確実な方法は、カードローン(フリーローン)です。特に消費者金融が提供するカードローンは収入が不安定なアルバイト・パート職の人でも申し込みが可能であり、申し込んだその日のうちに現金を受け取ることも可能です。

消費者金融が「サラ金」と呼ばれていた時代のイメージが強い方は、消費者金融に対してあまり良い印象を持たれていないかもしれません。しかし現代の貸金業法で守られた消費者金融は、初めての人でも簡単に、安心して利用できる体制が整っています。

たとえば、個人が借りられる金額は「年収の3分の1まで」とルール化されており、これにより返済能力を大幅に超えた借り入れをしてしまわないように守られています。

最短10秒で結果が表示される簡易審査があります。

最短15分で審査が完了するため即日融資ができる可能性が高いのが大きなメリットです。

土日でも借り入れができるのですぐにお金が必要な人にもおすすめです。

WEB完結に対応しているため来店する手間もなく、スムーズに審査が行えます。

※他社ご利用の方でも審査可能ですが、お客様のご状況によってご利用いただけない場合もございます。

※総量規制の対象の場合はこちらがおすすめ

クレジットカードのキャッシングを利用する

有効なクレジットカードを持っている方は、キャッシング機能を利用してお金を借りられるかもしれません。限度額以内であれば自由に借りられますし、新規で申し込む必要がないため振込までの時間も最短です。

ただし、クレジットカードを持っている人が追加でキャッシング機能を利用すると、月々の返済額が増えます。また返済に遅れると、クレジットカード全体の利用が制限されたり、信用度が下がり今後の信用審査に通らなくなる可能性もあります。

それに「明日生きるお金がない」段階まで困っている人は、すでにクレジットカードの残高が上限に到達しているか、利用を停止されているかもしれません。その場合、新たに借りて一時しのぎすることでさらに問題が悪化する可能性があるため、注意が必要です。

最短3分で審査が完了するプロミスVisaカード!

タッチ決済を利用すると最大7.0%ポイント還元が受けられます。

年会費もかからないので初めてクレジットカードを作る人にもおすすめです。

明日生きるお金がない人の長期的な対策

明日生きるためのお金がなく、さらに消費者金融も利用できない方は、公的制度の利用や民間支援団体から援助を受けることを検討してみましょう。

公的支援制度を利用する

最初に明日生きるお金がない人が利用できる、4つの公的制度についてそれぞれ解説していきます。

住民税非課税世帯等給付金

住民税が非課税の世帯を対象とする「住民税非課税世帯等給付金」は、1世帯あたり最高10万円を受け取れる制度です。子どもがいる場合は一人当たり5万円をプラスして受け取ることができます。

住民税非課税世帯に該当するのは、以下の計算式で計算される所得額に満たない人です。

- 生計を同一にする配偶者・扶養者がいる:35万円 ✕(合計人数)+ 42万円

- 生計を同一にする配偶者・扶養者がいない:45万円

当制度は2023年から開始された制度であり、現在も受け取ることが可能です。ただし「プッシュ型」給付であり基本的には申請しなくても受け取れる給付金であるため、すでに受け取り済みである方も多いでしょう。

不動産担保生活資金

自分名義の不動産を保有している65歳以上の方は、不動産担保生活資金という制度を利用できるかもしれません。これは不動産を担保にすればお金を借りられる制度であり、1ヶ月あたり上限30万円までの貸付が可能です。

貸付限度額は、不動産の評価額によって決まります。ただし安すぎる不動産は担保として認められず、基本的には「1,500万円以上であること」が求められます。また担保にできるのは一戸建て住宅のみで、マンション等の集合住宅は対象外です。

当制度を利用するためには、申込者本人が不動産を所有しているか、配偶者と共有している不動産を住居として使用している必要があります。その他、抵当権がないことや住民税非課税世帯であることなどの条件があります。

住宅確保給付金

住宅確保給付金とは、家賃を補助してくれる制度です。主に離職・廃業から2年以内の方が対象で、収入の減少により住居を失うおそれがある場合に、3〜9ヶ月間家賃相当分を自治体が支給してくれます。

当制度は自営業・フリーランスでも受給可能であり、スマホやタブレットからも申請が可能です。また以前は必須であったハローワークへの求職申込みは不要になりました。

給付金の支給額は固定ではなく、居住地域や世帯人数により変わります。具体的には次の条件で変わります。

- 世帯収入額が基準額以下である:家賃額をそのまま支給

- 世帯収入額が基準値を超える:「基準額+家賃額-世帯収入額」で計算された額を支給

たとえば東京都なら世帯人数が一人なら「53,700円」、2人なら「64,000円」となります。自分の地域における正確な金額を知りたい方は、各市町村の区役所に問い合わせてみましょう。

教育支援資金

教育支援資金は、子どもがいる家庭の教育費を支給しますが、それが直接的な目的ではありません。これは支援により、一世帯の自立を支援することが目的です。そのため子どもが学校に入学し成長しておとなになるまで、継続した支援や相談が提供されます。

ちなみに子どもがいる家庭ならどこでも対象になるわけではありません。一例として、東京都で教育支援資金を利用するには、次のような条件を満たしている必要があります。

- 世帯収入が基準額を超過していない

- 利用する目的が目的が修学資金の不足である

- 現状では子どもが卒業するまで生計が維持できない状況である

- 東京都内に住んでいる

- 社会福祉協議会の貸付制度で連帯保証人や世帯員になっていない

- 暴力団員に関わる法律に規定される団体に属する者が同じ世帯の中にでない

まず基本的なこととして、単に「生活に困っている」だけでは教育支援資金制度を利用できません。世帯に子どもがおり、かつ教育費が払えないほど生活に困っている人のみが対象となります。また次に挙げる世帯人数ごとの収入基準額を超えていない必要があります。

- 2人:272,000円

- 3人:335,000円

- 4人:385,000円

- 5人:425,000円

教育支援資金制度は教育のためのものです。申請ハードルも低くないため、条件に当てはまっている方のみ検討しましょう。

生活保護制度

生活保護制度とは、何らかの理由で就労できず収入を得られない人が最低限の生活を遅れるように支援するための制度です。

- 世帯収入が一定基準(生活に必要な最低限の金額)を下回っている

- 高額な資産を保有していない

- 就労努力をしており、結果として生活保護以外に生活する方法がない

上記の条件に当てはまる人は、食費や光熱費などの生活扶助や住む場所を確保するための住宅扶助、子どもの教育費を賄う教育扶助や怪我・病気の際に診療を受けられる医療扶助といった支援を受けられます。

ただし支給されたお金を借金返済に充てたり、資産を増やすために投資・ギャンブルを行ったりすることはできません。生活保護はあくまで本当に「明日生きるお金がない」方に向けです。

民間支援団体を頼る

国の制度に頼れない場合は、民間支援団体に頼るのも一つの手段です。主にNPO法人が行う支援事業には、自立支援や就労準備支援、住宅確保や家計相談などがあります。特に「明日生きるお金がない」状況の方にとっては、食事の提供など一時生活支援事業を行ってくれるところが重要になります。

そこで利用できる一つの手段が「フードバンク」です。フードバンクとは余剰品や包装の不良品等を引き取り、生活に困窮する人を支援するための団体または活動そのもののことです。

フードバンクを利用すれば、安全な食べ物を無料で受け取れますし、世界的に問題となっているフードロスの解決に一役買うことになります。食べ物に困っている方は、ぜひそれぞれの地域にどのようなフードバンクがあるか、どうすれば利用できるか調査してみましょう。

他にも、以下の支援事業があります。

- フードバンク

- 日本自立支援機構

- 就労準備支援事業

- 住宅確保要配慮者居住支援法人

最短10秒で結果が表示される簡易審査があります。

最短15分で審査が完了するため即日融資ができる可能性が高いのが大きなメリットです。

土日でも借り入れができるのですぐにお金が必要な人にもおすすめです。

WEB完結に対応しているため来店する手間もなく、スムーズに審査が行えます。

※他社ご利用の方でも審査可能ですが、お客様のご状況によってご利用いただけない場合もございます。

※総量規制の対象の場合はこちらがおすすめ

明日生きるお金がない事態に陥る人によくある原因

給料日まで節約が必要なくらいお金がない、という程度の経験をしている方は多いですが、「明日生きるお金がない」といえるまでの事態に陥る場合は、次から解説する3つの原因いずれかに当てはまっている可能性があります。

毎月の支出・収入を把握していない

毎月自分の銀行口座に入ってくるお金だけでなく、出ていくお金も把握できていない人は、困窮状態に陥りやすいです。

たとえば毎月の手取り収入が30万円ある人でも、30万円すべてを好きなことに使えるわけではありません。実際に生活費や光熱費、通信費や交通費など確実に発生するランニングコストを除けば、自由に使えるお金はほとんど残っていないという人も多いでしょう。

収支を把握しておかないと無駄を減らせないだけでなく、赤字になったときすぐにカードローンやキャッシングに頼ってしまいがちです。現代では紙の家計簿を利用しなくても、銀行アプリに収支管理機能があったり、収支を一括記録してくれるサービスがあるので、ぜひフル活用しましょう。

無駄な出費がかさんでいる

出費に無駄が多い人は困窮状態に陥りやすく、本来はそこまで重要ではないことにリソースが注ぎ込まれることで、生活費や光熱費など「絶対に欠かせない出費」へのリソースがおろそかになるからです。

たとえば毎日500円の弁当を買っている場合、20日勤務なら1ヶ月で1万円近くの出費となります。冷凍保存した残りもので弁当を作るなど、自炊で節約するなどの工夫は可能です。

また気付かないうちに増えている出費として、各種サブスクリプションが挙げられます。一見安いように思える利用料でも、数が増えると1年あたり数万、数十万の出費となっていることもあります。いま一度不要な契約がないか確認してみることをおすすめします。

働いていない

どれだけ節約しても無職・無収入状態が続くと生活は苦しくなります。資産がほぼない状態で会社を辞めてしまった方は1ヶ月も持たないかもしれません。

働かない「働けない」方の理由はさまざまですが、少なくとも働く意志のある方は就労支援を受けたり、どうしても就労できない状態にあるならば生活保護の申請を検討してみることをおすすめします。

最短10秒で結果が表示される簡易審査があります。

最短15分で審査が完了するため即日融資ができる可能性が高いのが大きなメリットです。

土日でも借り入れができるのですぐにお金が必要な人にもおすすめです。

WEB完結に対応しているため来店する手間もなく、スムーズに審査が行えます。

※他社ご利用の方でも審査可能ですが、お客様のご状況によってご利用いただけない場合もございます。

※総量規制の対象の場合はこちらがおすすめ

明日生きるお金がなくても絶対にやってはいけないNG例

「明日生きるお金がない」人でも、事態を悪化させるため絶対にやってはいけない4つの例について解説していきます。

ギャンブルでお金を作ろうとする

お金がないときに「パチンコに勝ってお金を作る」ような行為はリスクが高く、問題の先送りにしかならないため避けるべきです。普段からギャンブルが好きな方は、それ自体が家計を苦しめている原因になっている可能性も高いため、今一度自分の出費状況を見直してみましょう。

個人間融資やソフト闇金に手をだす

消費者金融や銀行の審査に通らないという理由で個人間融資やレンタルキャッシュ、ソフト闇金を利用すると、借金が増えたり詐欺などのトラブルに巻き込まれる可能性があるため、避けるべきです。

個人間融資とは、SNS等を通じて個人間でお金の貸し借りを行うことです。相手は個人ではなく闇金業者であるケースも少なくないため、利用してはいけません。

また消費者金融のように丁寧な対応で融資を行う「ソフト闇金」も避けましょう。本人が「ソフト」と名乗っていても結局は貸金業協会に加入していない闇金と変わらず、法外な金利要求や個人情報流出等のトラブルに巻き込まれる可能性があるからです。

どうしても個人から借りたいなら、信頼できる家族か友人に頼ることをおすすめします。この方法にもリスクは存在しますが、少なくとも犯罪行為に加担するようなトラブルに巻き込まれるような事態は避けられます。

クレジットカードを現金化する

お金に困ったとき、クレジットカードのキャッシング枠を現金化する方は少なくありません。具体的には、キャッシング枠でブランド物やスマートフォンなど高価な商品を購入し、使わずすぐに売却することで現金化できます。

クレジットカードの現金化は法律違反ではありませんが、クレジットカード会社の規約違反となり、カードの強制停止・解約といったリスクがあります。中にはクレジットカードの現金化を行う業者もいますが、カードが停止になるリスクが伴います。

またキャッシング枠には限度があるため、いつまでも使えるわけではありません。どうしてもクレジットカードを現金化したいなら、ショッピング枠ではなくキャッシング枠の範囲内で借りることをおすすめします。

最短10秒で結果が表示される簡易審査があります。

最短15分で審査が完了するため即日融資ができる可能性が高いのが大きなメリットです。

土日でも借り入れができるのですぐにお金が必要な人にもおすすめです。

WEB完結に対応しているため来店する手間もなく、スムーズに審査が行えます。

※他社ご利用の方でも審査可能ですが、お客様のご状況によってご利用いただけない場合もございます。

※総量規制の対象の場合はこちらがおすすめ

明日生きるお金がない状態を自力で抜け出す方法

ここまで紹介してきたのは、あくまで一時的な方法です。根本的な解決につながる行動を起こす必要があります。

そこで「明日生きるお金がない」人は、その状態から抜け出すために何をするべきか、3つの方法を解説していきます。

オンラインで副業を始める

メインの仕事の給料額に不満がある場合、セカンドキャリアの構築やリスキリングも含めて、副業をはじめることは収入の増加につながります。初心者でも行える具体例としては、次のような方法が挙げられます。

- データ入力:指示されたフォーマット通りにPC・スマートフォンを使って入力する

- アプリ・ゲームのテストやレビュー:アプリやゲームを利用して、使用感やバグを報告したりレビューを記入する

- ネットショップの経営:仕入れた商品や自作の商品を販売サイトで販売する

- 動画配信:日常生活やゲーム実況、自作した音楽などを収益が可能な配信サイトやSNSで配信する

基本的に最初から大きな収益を得るのは難しいですが、まずはできそうなことから初めてみることはスキルの育成や、信頼感の構築につながります。信頼できる副業斡旋サービスやSNSを活用してみましょう。

スキマ時間に日雇いバイトを始める

普段アルバイト・パートで生計を立てている方は、スキマ時間に日雇いバイトを入れるのを検討してみましょう。日雇いのバイトは通常のアルバイト・パートと異なり、早ければその日のうちにまとまったお金を受け取ることができます。

仕事の種類としては、商品の製造ラインで組み立てを行う作業や、検品・梱包などの軽作業、単発イベントのスタッフやティッシュ配りなどの募集が多い傾向にあります。また中には専門性の高い仕事も募集されており、スキルがある方なら高収入を狙えます。

ただし、日雇いが可能なのはあくまでアルバイトとして働く場合のみであり、派遣での日雇い労働は法律で原則禁止されています。日雇い派遣は年齢が60歳以上か、雇用保険がない学生であること、世帯収入が500万円以上である等の例外要件に該当しない限り仕事ができません。

ポイ活を始める

食費や光熱費は「必ず発生する費用」であるため、節約したとしても数万円の節約は難しいのが現実です。しかし普段の買い物で常にポイントが貯まるようにしておくと、貯めたポイントを買い物に使えるため、結果的に節約になります。

ポイ活は単にポイントが貯まるサービスを利用するだけでなく、ルールの範囲内で工夫することも重要になります。

具体的な方法としては、キャッシュレスの活用が挙げられます。たとえば、利用額ごとにポイントが貯まるQRコード決済サービスの決済手段として、ポイントが貯まるクレジットカードを登録しておけば、ポイントが2重に付与され、よりお得に買い物ができます。

最短10秒で結果が表示される簡易審査があります。

最短15分で審査が完了するため即日融資ができる可能性が高いのが大きなメリットです。

土日でも借り入れができるのですぐにお金が必要な人にもおすすめです。

WEB完結に対応しているため来店する手間もなく、スムーズに審査が行えます。

※他社ご利用の方でも審査可能ですが、お客様のご状況によってご利用いただけない場合もございます。

※総量規制の対象の場合はこちらがおすすめ

明日生きるお金がない人によくある質問

最後に「明日生きるお金がない」と考える方が考えやすいよくある5つの質問に回答していきます。

無利子でお金を借りる方法はある?

消費者金融カードローンなら、無利息期間を利用すれば無利子でお金を借りられます。どれだけ借りても無利息期間中に返済すれば基本的にノーコストなので、早期の返済が可能な方は積極的に利用しましょう。

ちなみに、消費者金融によって無利息期間がスタートする条件が異なります。初めて「借りた日」の翌日からスタートするなら問題ありませんが、「契約日の翌日」からスタートする場合は最初から借りないと無駄に無利息期間を消費することになるため、注意が必要です。

消費者金融に申し込む際の注意点とは?

消費者金融に申し込む際は、申告内容に間違いがないように注意しましょう。故意ではなくミスでも、虚偽申告とみなされた段階で審査に落ちてしまいますし、今後同じ消費者金融の審査に一切通らなくなる可能性があります。

また、必要以上にお金を借りないように注意しましょう。限度額は審査により決まりますが、予想より多くお金を借りられるとなると、あたかもそのお金が「自分が自由に使えるお金である」と勘違いしてしまうことがあります。

借りる金額が大きくなるほど月々の返済負担が増え、返済期間も長期化します。特にリボ払いの場合は「どれだけ返済しても元本が減らない」状況に陥る可能性があるため、あくまで「必要な分だけ借りる」ことを徹底すべきです。

家族や友人にお金を借りても良い?

お金に困ったとき家族や友人からお金を借りることは可能ですが、人から借りるのはカードローンやキャッシングを利用する方法とは異なるデメリットがあります。

たとえば対企業から借りるのと異なり、少なくとも相手に経済的負担をかけることになります。また家族ではなく友人からお金を借りる場合は、何らかの理由で返済が遅れると信頼を失い、友情関係にヒビが入る可能性があります。

また1度目は借りられても、家族や友人から定期的に借りる関係になるのは難しいでしょう。たとえ信頼できる相手でも、お金の貸し借りを行う関係になるのは慎重であるべきです。

お金に困ったとき保険を解約しても良い?

本当にお金に困ったとき、今まで加入していた車両保険を解約したり、積立型の生命保険を解約しようと考えるかもしれません。確かに出費は抑えられ、まとまったお金が手に入るかもしれませんが、再度保険に加入する場合は保険料が高くなる点に注意が必要です。

たとえば20歳から医療保険に加入していた方が40歳で解約し再契約する場合、月々の保険料支払いが約2倍になる可能性があります。さらに負担が増え解約した意味がなくなってしまうため、再契約する可能性のある方は慎重に決めるべきです。

また解約すれば補償が消失します。その状態で病気になったり、怪我をした場合は入院費用や手術費用を自分で負担しなければなりません。たとえ補償を受ける機会が稀だとしても、常に出費リスクがある状況に置かれる点は認識しておきましょう。

多重債務を手っ取り早く解決する方法はある?

複数社から借り入れがあり返済が滞っている「多重債務」状態に陥っている方は、おまとめローンか債務整理によって解決できる可能性があります。

おまとめローンとは、複数社への返済を1社にまとめられる商品です。たとえばA社・B社・C社からそれぞれ100万円を借りている場合、N社のおまとめローンで300万円借りて3社に返済すれば、返済先がN社だけになり、負担が大幅に軽減します。

より深刻な状況にある方は、国が認めている借金解決方法の「債務整理」を検討しましょう。債務整理とは、債権者に交渉したり裁判所に認めてもらうことで将来分の利息をカットして返済先をまとめたり、借金を大幅減額または免除にできる仕組みです。

債務整理は個人でもできますが、基本的には弁護士に依頼することをおすすめします。

まとめ

「明日生きるお金がない」くらい生活に困っている場合、フードバンクを利用して食事を賄ったり、即日融資してくれる消費者金融などを利用することができます。

今回紹介した方法はそれぞれ受け取れるお金や受け取れるまでの期間、メリット・デメリットが異なるため、即決するのではなく今後のことも考えて慎重に決めることをおすすめします。